コンテンツアナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.08 十億米ドル |

| 市場規模 (2031) | 23.12 十億米ドル |

| 成長率 (2026 - 2031) | 18.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテンツアナリティクス市場分析

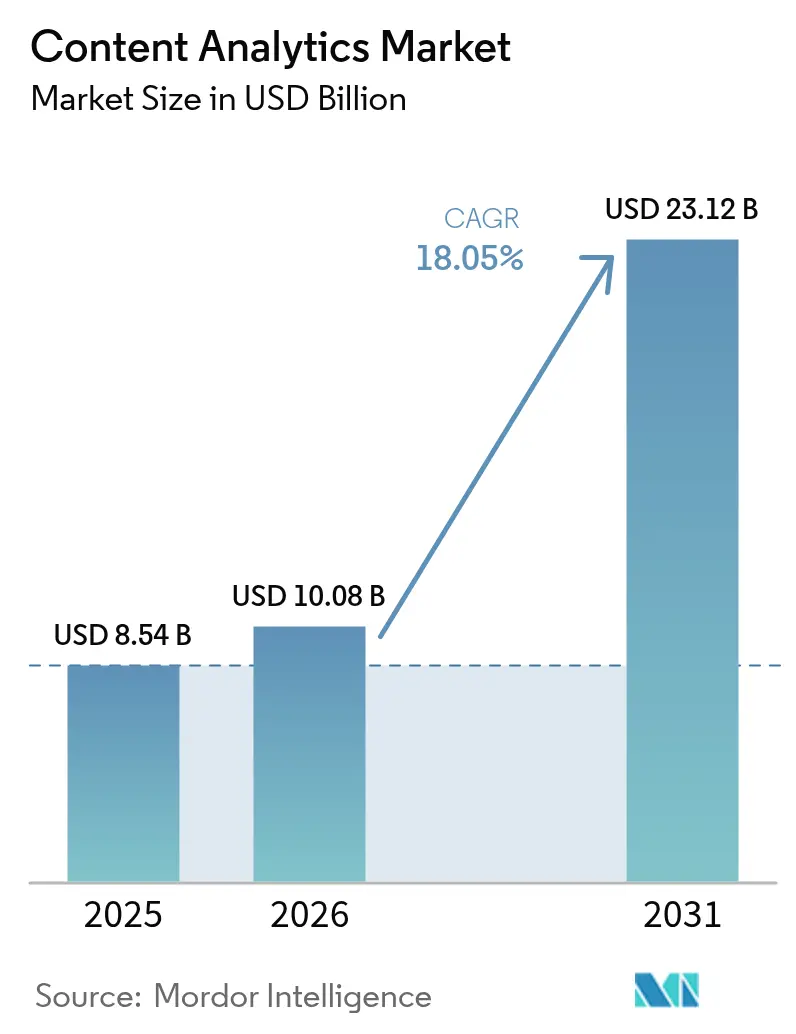

コンテンツアナリティクス市場規模は2025年に85億4,000万USDと評価され、2026年の100億8,000万USDから2031年には231億2,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは18.05%です。クラウド移行の加速、マルチモーダルAIの急速な普及、ベクター検索とセマンティック埋め込み技術の融合が、企業が非構造化情報から価値を引き出す方法を再形成しています。パブリッククラウドの展開、リアルタイムのソーシャルリスニング、大規模言語モデルを活用した「ナレッジマイニング」パイプラインが参入障壁を下げ、実験的取り組みを促進しています。同時に、データ主権の要件とハイパースケールAIプラットフォームのスケールメリットを両立させるハイブリッドアーキテクチャへの需要も高まっています。小売、メディア、BFSIの既存企業間の競争激化により、ベンダーはより迅速な価値実現時間と測定可能な生産性向上を約束する垂直特化型ソリューションへと向かっています。これらの要因を総合すると、コンテンツアナリティクス市場は予測期間を通じてエンタープライズソフトウェア支出全体を上回る成長を続けると考えられます。

主要レポートのポイント

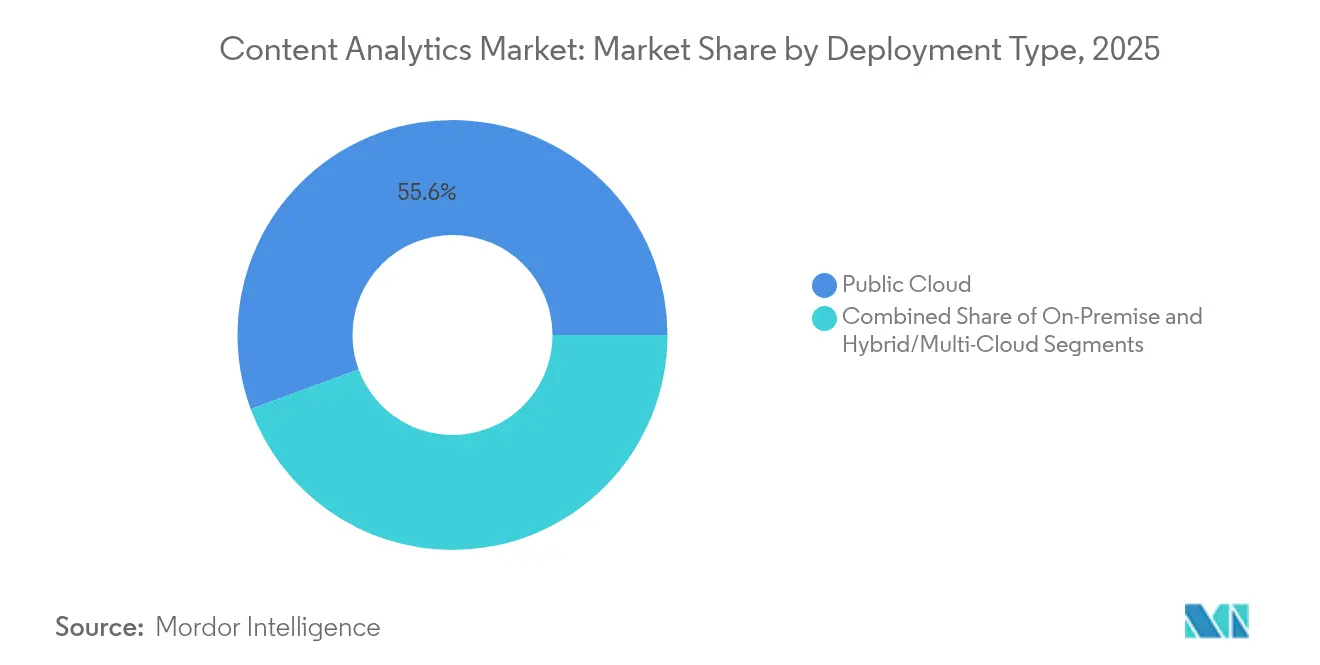

- 展開タイプ別では、パブリッククラウドが2025年に55.60%の収益シェアでトップとなり、ハイブリッドおよびマルチクラウドが2031年にかけて最高の予測CAGR20.7%を記録しました。

- アプリケーション別では、ソーシャルメディアアナリティクスが2025年のコンテンツアナリティクス市場シェアの33.10%を占め、音声・オーディオアナリティクスは2031年にかけてCAGR19.9%で拡大する見込みです。

- エンドユーザー産業別では、小売および消費財が2025年の収益の26.00%を占め、メディアおよびエンターテインメントが最速のCAGR19.8%を達成する軌道にあります。

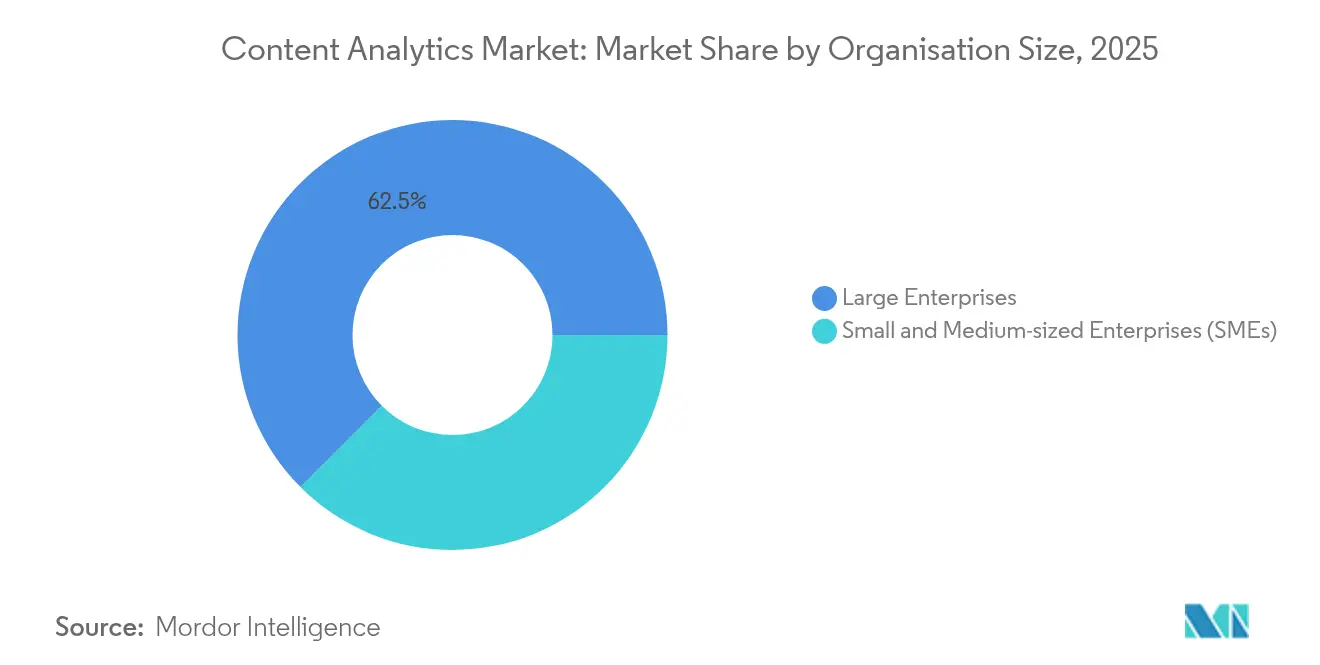

- 組織規模別では、大企業が2025年の支出の62.50%を占めましたが、クラウドネイティブサービスの成熟に伴い、中小企業はCAGR21.6%で成長すると予測されています。

- コンテンツタイプ別では、テキストが2025年の処理量の40.70%を維持しましたが、マルチモーダルアナリティクスはCAGR20.1%で加速しています。

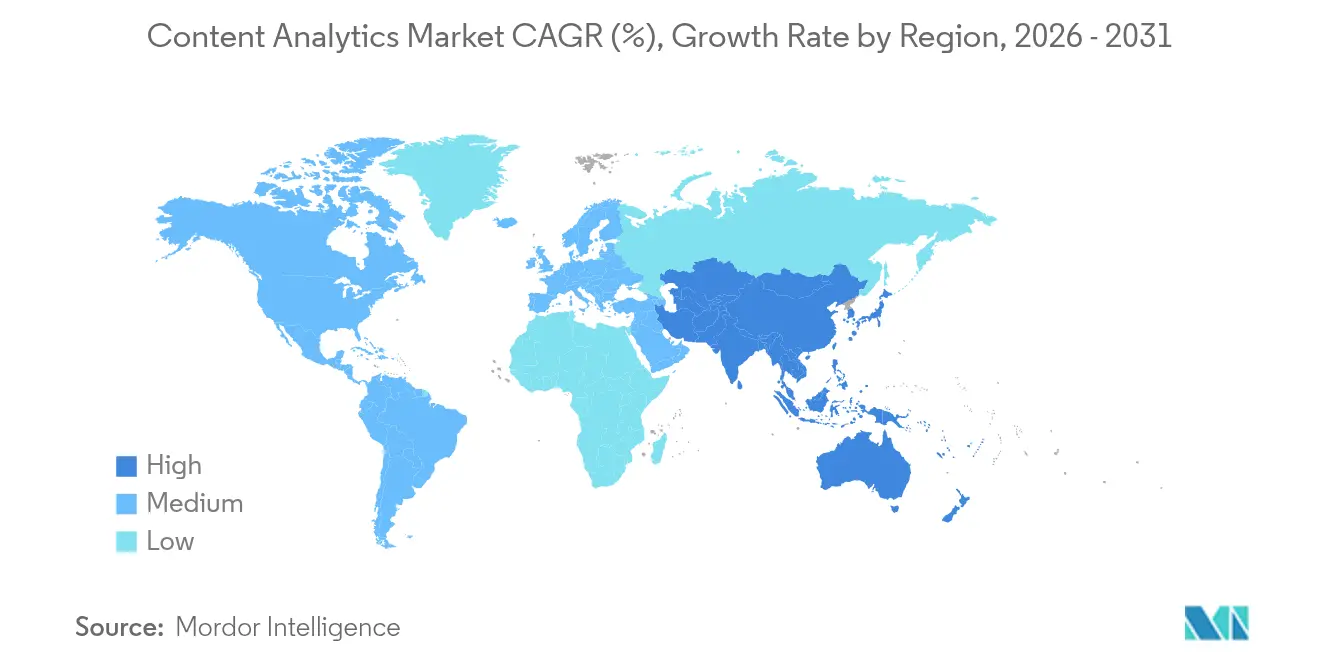

- 地域別では、北米が2025年に37.70%のシェアを維持し、アジア太平洋地域がCAGR21.0%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンテンツアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非構造化エンタープライズデータの指数的成長 | +3.2% | グローバル、APACが量的成長をリード | 中期(2~4年) |

| クラウドベースのアナリティクスプラットフォームの急速な普及 | +2.8% | 北米とEUが早期採用、APACが急速に拡大 | 短期(2年以内) |

| ブランドレピュテーションのためのリアルタイムソーシャルメディアリスニング | +2.1% | グローバル、消費者向け産業に集中 | 短期(2年以内) |

| ベクター検索とセマンティック埋め込みによるより深いインサイトの解放 | +1.9% | 米国、中国、EUのテクノロジーハブ | 中期(2~4年) |

| GenAIワークフローにおけるマルチモーダル(テキスト・画像・動画)アナリティクス | +1.7% | グローバル、メディアおよび小売セクターが主導 | 長期(4年以上) |

| 規制産業におけるeディスカバリーコンプライアンスの圧力 | +1.5% | 北米、EU、規制の波及効果はグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非構造化エンタープライズデータの指数的成長

非構造化情報はすでに企業の記憶の大部分を占めており、2025年に予測される175ゼタバイトの80%がリレーショナルシステム外から生成されています。[1]Ran Zhou、「レイクハウスにおけるベクター検索:非構造化データの解放」、e6data、e6data.com例えば、医療機関は数百万件の画像やカルテをデジタル化し、物理的なストレージコストを削減しながらリアルタイムの臨床インサイトを解放しました。[2]Iron Mountain事例研究チーム、「デジタル化が医療記録を改善し患者ケアを最適化する」、Iron Mountain、ironmountain.comこれらのデータ量の増大により、企業は使い慣れたSQLエンジン内にベクター関数を組み込んだレイクハウスアーキテクチャへの移行を迫られており、ナレッジワーカーは同一クエリ内でドキュメント、チャットログ、医療スキャンに対してセマンティックな質問を行えるようになっています。

クラウドベースのアナリティクスプラットフォームの急速な普及

パブリッククラウドのAIサービスにより、企業は専用ハードウェアへの設備投資を避け、トランスフォーマースケールのモデルをオンデマンドで利用できます。Amazon Web Servicesは2025年第1四半期に335億USDの売上を記録し、前年同期比17%増となりましたが、これは主にアナリティクスワークロードによるものです。ハイブリッドパターンは現在主流となっており、企業はレイテンシ、コスト、管轄コンプライアンスを最適化するためにワークロードを複数のプロバイダーに分散させています。Google BigQueryとMicrosoftのナレッジマイニングパイプラインは、インフラを抽象化しながらベクター検索APIを公開することで、このシフトの中核を担っています。

ブランドレピュテーションのためのリアルタイムソーシャルメディアリスニング

世界のソーシャルメディアユーザーの60%がアジア太平洋地域に居住しており、膨大かつ急速に変化するデータストリームを生み出しています。企業はライブの投稿、画像、短尺動画をセンチメントモデルに取り込み、数分以内に詳細な広告入札や商品在庫更新をトリガーしています。ソーシャルシグナルをトランザクションデータと統合した小売業者は、食料品セグメントでコンバージョン率が6.2%向上しました。

ベクター検索とセマンティック埋め込みによるより深いインサイトの解放

埋め込みベースの検索は、脆弱なキーワードマッチングをコンテキスト対応の類似性推論に置き換えます。GoogleのGeminiファミリーは、テキスト、画像、音声タスクにわたってほぼ専門家レベルのパフォーマンスを示し、クロスモーダルナレッジグラフへの需要を触媒しています。金融サービス、ライフサイエンス、規制産業はこれらのグラフを活用して、契約書、医療画像、メールによる指示の間の隠れた関係を明らかにし、開示サイクルを短縮してコンプライアンス監視を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データリテラシー人材の不足と変革管理のギャップ | -2.3% | グローバル、新興市場で最も深刻 | 長期(4年以上) |

| データプライバシーおよびデータ主権規制の強化 | -1.8% | EUが先行、北米が追随、APACは断片的なルールを示す | 中期(2~4年) |

| 大規模AIパイプラインの高いエネルギー消費とカーボンフットプリント | -1.4% | グローバル、データセンター地域に集中 | 中期(2~4年) |

| コンテンツフォーマットの断片化と標準化の欠如 | -1.1% | グローバル、産業垂直市場によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データリテラシー人材の不足と変革管理のギャップ

テクノロジーリーダーのうち生成AIを現在価値があると判断しているのはわずか37%であり、これは主に企業がプロトタイプをスケールされたワークフローに転換することに苦労しているためです。[3]Katie Tarasov、「企業はAIに強気だが見返りには懐疑的」、CNBC、cnbc.com連邦準備制度の調査では、企業間のAI導入率が5%から40%の範囲にわたっており、データエンジニアリング、モデルガバナンス、ドメイン固有のプロンプト設計におけるスキルの格差が浮き彫りになっています。的を絞ったリスキリングプログラムがなければ、ベンダーの豊富なサービスにもかかわらず、アナリティクスの価値実現が停滞するリスクがあります。

データプライバシーおよびデータ主権規制の強化

専門家の75%がプライバシーコンプライアンスをAI展開における最大の懸念事項として挙げています。欧州企業持続可能性報告指令だけで、2026年度から3,200社の米国企業が新たな開示義務の対象となり、管轄区域ごとにデータを分割するアーキテクチャの再設計を余儀なくされています。中国がモデル改良のためにトレーニングデータを海外に送り、その後得られたウェイトを国内に戻すという戦略は、拡張計画に組み込まれた運用上の複雑さを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッド戦略がコントロールとスケールのバランスを取る

パブリッククラウドサービスは、企業がトランスフォーマークラスのモデルへの摩擦のないアクセスを求めたため、2025年に55.60%の収益を獲得しました。このシェアは、クラウドハイパースケーラーが引き続き磨き上げているコスト効率と弾力性の優位性を裏付けています。パブリッククラウドワークロードのコンテンツアナリティクス市場規模は、マネージドフィーチャーストア、モデルハブ、エンタープライズプロンプトライブラリを背景に急激に拡大すると予測されています。ハイブリッドおよびマルチクラウドの展開は、企業がレイテンシに敏感なユースケースとデータ居住法令を調和させる必要があるため、CAGR20.7%の軌道にあります。規制の厳しいセクターでは、確定的なスループットまたは主権管理を必要とするワークロードに対して、オンプレミスアプライアンスが引き続き不可欠です。

企業はエッジにベクターインデックスを配置しながら、重い埋め込み生成をクラウドGPUにオフロードし、インサイトの深さを犠牲にすることなくポリシーコンプライアンスを達成するケースが増えています。ベンダーは現在、プライベートエンドポイントとパブリックエンドポイント全体でパイプラインの健全性をスコアリングするオブザーバビリティダッシュボードをバンドルしており、この傾向がコンテンツアナリティクス市場の単一プロバイダー障害に対するレジリエンスを強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:音声アナリティクスが加速

ソーシャルメディアモニタリングは2025年に33.10%のシェアを維持し、ブランドリスニングスイートとインフルエンサートラッキングモジュールの成熟した普及を反映しています。しかし、コンタクトセンターの自動化、リアルタイム文字起こし、音声生体認証が音声・オーディオアナリティクスをCAGR19.9%へと押し上げており、これは追跡セグメントの中で最速です。音声中心ツールのコンテンツアナリティクス市場規模は、銀行、旅行、医療キオスク全体で音声アシスタントが普及するにつれて拡大しています。高品質な自動音声認識が、トーン、センチメント、インテントスコアがエージェントコーチングを導いたりエスカレーションワークフローをトリガーしたりするマルチモーダルダッシュボードに供給されています。

テキストアナリティクスは契約レビューとコンプライアンスフラグ付けに不可欠であり続け、動画中心のパイプラインは損失防止とストリーミングコンテンツの最適化に役立っています。ソーシャル動画クリップ、コールセンターの文字起こし、ユーザー投稿画像が同じモデルガーデンにルーティングされるにつれて、収束が加速しています。したがって、業界の語り口はサイロ化された製品から一貫したエクスペリエンスエンジンへとシフトし、コンテンツアナリティクス市場の長期的な成長見通しを強化しています。

エンドユーザー産業別:メディアおよびエンターテインメントがギャップを縮める

小売および消費財は2025年の支出の26.00%を占めました。これはパーソナライゼーションエンジンと棚レベルのモニタリングが測定可能な収益向上をもたらすためです。しかし、自動ストーリーボーディング、タレントマッチング、予告編最適化により、メディアおよびエンターテインメントはCAGR19.8%で前進する舞台が整っています。制作サイクルを短縮するための競争圧力が、脚本から映像化までのAIワークフローへの積極的な実験を促し、スタジオやストリーマーをコンテンツアナリティクス市場における主要な下流消費者として位置づけています。

他のセクターも積極的な採用者であり続けています。BFSI機関はトランザクション埋め込みに基づくグラフベースの不正アラートを採用し、医療機関は診断画像と臨床ノートを組み合わせてエビデンスに基づくケアを強化しています。石油・ガス企業は坑井完全性文書化のために生成AIを展開し、ドメイン訓練されたモデルがニッチな運用効率を解放できることを証明しています。これらのパターンは、支出の集中が依然として直接的な消費者エンゲージメントを持つセクターに偏っているものの、コンテンツアナリティクス産業内の産業横断的な広がりを検証しています。

組織規模別:中小企業がクラウドネイティブスイートを採用

大企業は2025年に市場収益の62.50%を占めました。これはアナリティクスをERPおよびCRMの基盤と統合する複数年のロードマップに資金を投じることができるためです。また、収益性の高いインサイトエンジンが必要とするデータ量も確保しています。しかし、中小企業は、ターンキーSaaSパッケージがモデルオーケストレーション、ガバナンス、継続的インテグレーションの複雑さを抽象化するにつれて、CAGR21.6%で利用を拡大すると予測されています。この民主化により、競争優位性はもはやGPUクラスターの所有に依存しなくなり、コンテンツアナリティクス市場全体でベンダーのアドレス可能なベースが拡大しています。

ベンダーは中小企業向けに垂直スターターキット(ホスピタリティ向けすぐに使えるセンチメント分析、消費者ブランド向けマイクロインフルエンサー発掘、ブティック法律事務所向け判例要約など)を提供しています。サブスクリプション価格、ドキュメントごとの従量課金、ローコード統合ブループリントが初期コミットメントを削減しています。その結果生まれるエコシステム効果により、新鮮なデータが共有埋め込みストアに還流し、次世代リリースを支えるベンチマークが充実しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンテンツタイプ別:マルチモーダルワークフローが基盤を再形成

テキストは2025年の処理スループットの40.70%を占め、成熟したNLPツールチェーンとエンタープライズの親しみやすさから恩恵を受けています。しかし、マルチモーダルおよび複合分析は、ユーザーがチャット記録、製品画像、サポート動画にまたがる一貫した回答を期待するにつれて、CAGR20.1%で急増しています。コンテンツアナリティクス市場内では、チームが異種ペイロードをクロスモーダルコンテキストを保持する統合埋め込みレイヤーにルーティングするようになっています。

画像パイプラインは視覚的類似性のためにCLIPスタイルエンコーダーを活用し、音声セグメントはスピーカーの変化をイベントメタデータに結びつける話者分離モデルに供給されます。動画フレームは物体検出を経て、同時コメントから抽出されたセンチメントタグにリンクされます。このコンテキストブレンディングにより、より豊かな下流ダッシュボードが生成され、プロンプトテンプレートライブラリに新たな知的財産が生まれます。先進的な採用者はマルチモーダル能力をAI成熟度評価の前提条件として位置づけており、コンテンツアナリティクス市場全体の成長を増幅させています。

地域分析

北米は2025年に37.70%の収益シェアを占めました。これは早期のクラウド採用により成熟したデータサイエンス人材プールと広範なサードパーティマーケットプレイスエコシステムが形成されたためです。AWSなどの主要プロバイダーは、サーバーレスデータベースに高度なベクター検索プリミティブをバンドルすることで二桁台のパーセンテージ成長を牽引し、地域の競合他社に対する参入障壁を高めました。テクノロジーバイヤーは安定した規制環境の恩恵を受けていますが、差し迫った欧州ESG報告義務はすでに数千社の米国多国籍企業に影響を与えており、それらの企業は開示パイプラインを適切に調整する必要があります。同地域の支出構成は金融サービス、ヘルステック、直接消費者向け小売にまたがっており、コンテンツアナリティクス市場の多様な勢いを確保しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけてCAGR21.0%を記録すると予測されています。香港の3,000ペタフロップスのスーパーコンピューティングセンターやインドの13億USDのコンピューティング戦略を含む政府支援のインフラプロジェクトが、マルチモーダルおよび大規模言語モデルのワークロードに必要なGPU密度を提供しています。WeChat、LINE、Douyinにわたるソーシャルメディアの普及により、ファインチューニングサイクルを加速させる豊富な現地語データが確保されています。地域のクラウドプロバイダーはローカライゼーション規則を満たすためにソブリンAIゾーンの提供を競っており、この動きは国内バリューチェーン内の高いサービス収益を維持する可能性が高いです。

ヨーロッパは断片化したプライバシー規制にもかかわらず着実に前進しています。専門家の75%が規制を最大のAI障壁として挙げていますが、同地域はフェデレーテッドラーニングなどのプライバシー保護型アナリティクスをリードしています。自動車、産業、エネルギーセクターが学術研究機関と連携し、組み込みハードウェア上で動作する軽量マルチモーダルモデルを商業化することで、製造競争力を強化しています。民間投資は依然として北米や中国のレベルを下回っており、戦略的AI自律性に関する政策議論を促しています。

中東・アフリカは公共部門のデジタル化とフィンテックにおいて新興の勢いを示しています。地域のGPU可用性の限界が、データ転送を最小化するエッジアクセラレーターへの関心を高めています。ラテンアメリカもこのトレンドを反映しており、小売決済の破壊的企業や都市安全機関がSaaS音声アナリティクスを採用しています。絶対規模は小さいものの、これらの地域は増分需要をもたらし、グローバルコンテンツアナリティクス市場におけるベンダーの収益源を多様化し、地理的集中リスクを軽減しています。

規制環境

コンテンツ分析に影響を与える規制は、プラットフォームの責任とAIの透明性に関して厳格化しており、ベンダーは非構造化コンテンツパイプラインのガバナンスを運用化するよう迫られている。欧州連合では、デジタルサービス法(規則(EU) 2022/2065)により、オンラインプラットフォームは明確な利用規約を維持し、アルゴリズムによる意思決定や人的レビューの利用を含むコンテンツモデレーションポリシーを文書化することが義務付けられている。これにより、分析スタックに組み込まれた説明可能な分類、監視、報告機能への需要が高まっている。

バリューチェーン分析

コンテンツ分析のバリューチェーンは、企業のリポジトリおよび外部チャネル(ウェブ、ソーシャル、コンタクトセンターの音声、映像、画像)にわたるコンテンツ生成と取り込みから始まる。次に、データ準備(ETL、ラベリング、メタデータ拡充)とモデル・検索層(埋め込み、ベクトル検索、マルチモーダルモデル)を経て、ソーシャルリスニング、文書・ウェブ分析、音声分析、eディスカバリー、業界特化型ダッシュボードなどのアプリケーションにパッケージ化される。これらの出力は、SaaS、マネージドサービス、またはハイブリッド展開を通じて提供される。ハイパースケーラー(AWS、Microsoft、Google)とオープンソースエコシステム(例えば、Apache Software Foundation傘下のOpenSearch)は、基盤となるコンピューティング、ストレージ、検索プリミティブを提供している。専門ベンダーは、これらのプリミティブを取り巻くドメインオントロジー、ワークフロー統合、ガバナンス管理によって差別化を図っている。

競争環境

プラットフォームハイパースケーラー、確立されたエンタープライズソフトウェアベンダー、専門ブティックがシェアを争う中、市場集中度は中程度にとどまっています。AWS、Microsoft、Googleはマルチモーダル埋め込みレイヤーをストレージ、ワークフロー、BIプロダクトに組み込み、スケールを活用してデータ居住、請求、コンプライアンスを単一契約にバンドルしています。AnthropicとAmazon Q Connectのコラボレーションは、緊密に統合された大規模言語モデルがエージェントの処理時間を10~15%削減する方法を示しています。このような効率向上がクラウド既存企業の堀を広げています。

専門ベンダーは垂直的な深さで差別化しています。SLBは坑井完全性文書化のための生成AIブループリントを開発し、油田エンジニアの調査期間を短縮しました。Palantirは、詳細なアクセス制御を必要とする防衛・医療機関にアピールする設定可能なオントロジーレイヤーを推進しています。小規模プレイヤーは有害発言検出やAIコードレビューなどの焦点を絞ったユースケースに集中し、その後ハイパースケーラーと流通のためのパートナーシップを結んでいます。ベクター圧縮とバイアス軽減における知的財産の申請は、コモディティ化が加速するにつれてマージン保護において特許がより大きな役割を果たすことを示しています。

バイヤーが統合スタックを好むため、チャネルアライアンスが重要です。Applied Industrial TechnologiesによるIRIS Factory Automationの買収は、アナリティクスエンジンに工場フロアの画像を供給するプロセスオートメーションポートフォリオを強化しています。小売ブランドのOh PollyとAllSaintsはそれぞれAlgoliaとDixaを選択し、既存のERP基盤に接続するコンポーザブルなフロントエンドインテリジェンスへの需要を示しながら、デジタルエクスペリエンスを近代化しました。

将来の競争はエッジ展開、レギュラトリーテック、カーボン効率の高い推論をめぐって激化するでしょう。オープンソースのマルチモーダルモデルの流入が挑戦者の参入障壁を下げる一方、資本集約的な推論クラスターが参入ハードルを維持しています。その結果、強力なチャネルリーチと独自の使用状況テレメトリーを持つ既存企業は防御可能な優位性を持ちますが、ニッチなイノベーターはコンテンツアナリティクス市場内の単一機能カテゴリーを引き続き破壊するでしょう。

コンテンツアナリティクス産業リーダー

Adobe Inc.

Alphabet Inc. (Google Cloud)

Amazon Web Services, Inc.

Apache Software Foundation (OpenSearch)

Apple Inc. (Apple Analytics)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AIの透明性とプラットフォームの責任要件が政策設計から運用上の施行へと移行するにつれ、コンプライアンス対応のコンテンツ分析は明確な収益化の道筋となっている。EU AI法には、2025年2月2日から施行されているAIリテラシー要件(第4条)や、2026年8月2日の重要な透明性の節目(AI生成コンテンツに関する第50条の開示義務を含む)などの義務が含まれている。この段階的な施行により、テキスト、音声、マルチモーダルワークフローにわたる、改ざん検知ログ、モデル・バージョン追跡、コンテンツの出所証明、自動監視などの監査対応機能への購買需要が高まっている。

最近の業界動向

- 2026年7月:Warner Bros. Discoveryに関連するAWS上でのエージェント型AI駆動広告技術を展開する取り組みが発表された。このプロジェクトは大規模なコンテンツ信号を自動化ワークフローに結びつけ、メディア収益化スタックにおけるリアルタイムのコンテンツ分析とオーケストレーション機能を強化する。

- 2026年5月:SnowflakeはAWSとの協業を拡大し、AWSインフラ上での企業のエージェント型AI導入を加速するため、複数年にわたる60億米ドルの投資を約束した。この契約はデータプラットフォーム、インフラ容量、共同市場開拓活動を連携させ、クラウドベースの分析のリーチを拡大する。

- 2026年4月:AdobeによるSemrush Holdings, Inc.の買収が完了し、コンテンツパフォーマンス信号を顧客体験ワークフローに結びつけるブランド可視性機能が追加された。この取引は、作成、最適化、測定にわたる統合コンテンツ分析を強化し、単独の分析ベンダーに対してCX統合を深化させるよう競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、コンテンツ分析市場とは、テキスト、画像、音声、映像などのデジタルコンテンツを分析し、マーケティング、リスク管理、顧客体験向上などの行動に活用される洞察を生み出すソフトウェアおよび関連サービスから得られる収益を指す。

調査範囲の除外事項:汎用的なビジネスインテリジェンスツール、純粋なストレージまたはデータウェアハウス製品、手作業によるタグ付け作業、単独の文字起こしサービスは除外する。

セグメンテーション概要

- 展開タイプ別

- オンプレミス

- パブリッククラウド

- ハイブリッド/マルチクラウド

- アプリケーション別

- テキストアナリティクス

- ビデオアナリティクス

- ソーシャルメディアアナリティクス

- 音声/オーディオアナリティクス

- ウェブおよびドキュメントアナリティクス

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売および消費財

- ITおよびテレコム

- 製造業

- 政府および公共部門

- メディアおよびエンターテインメント

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業(SMEs)

- コンテンツタイプ別

- テキスト

- 画像

- 音声

- 動画

- マルチモーダル/複合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、特にコンテンツ分析機能がより広範なプラットフォームスイートに組み込まれている場合に、何を計上し何を計上すべきでないかのガードレールを設定するために用いられる。需要の方向性と支出能力を把握するため、米国SEC提出書類、テクノロジー雇用に関する米国労働統計局データ、米国商務省統計局の貿易・サービス統計、OECDのデジタル経済指標などの公開情報源に依拠している。また、コンプライアンス主導の監視ユースケースが予算のタイミングに影響を与えることが多いため、導入を形作る標準やNIST発行物、プライバシー規制当局の資料などの規制ガイダンスも確認している。

並行して、コンテンツ分析がどのようにパッケージ化され販売されているかを把握するため、企業の年次報告書、決算説明会の記録、公開ウェブサイト上の製品ドキュメント、信頼性の高い報道を確認している。財務的な文脈をクロスチェックするため、企業財務・インテリジェンスを提供する有料サブスクリプション、特許データベース、ニュース・財務報道を用いて、製品の焦点と発売タイミングを確認している。これらのデスクリサーチ情報源はあくまで例示であり、データ収集、検証、確認のプロセスにおいて、他にも多数の公開情報源が使用された。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、調査範囲を検証し、デスクリサーチの前提を実用的な入力データに転換するために用いられ、典型的な価格設定の動向、購入者の導入パターン、分析モジュールがアドオンとして購入される頻度などを含む。APAC、EMEA、南北アメリカ地域のソリューションプロバイダー、チャネルパートナー、企業ユーザーの組み合わせと対話を行い、地域ごとの購買サイクルとクラウド導入の違いが最終モデルに反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | APAC:46% |

| ミドルティア:49% | 機能・部門リーダー:43% | EMEA:29% |

| 中小企業:20% | マネージャー:45% | 南北アメリカ:25% |

市場規模算出と予測

市場規模算出はトップダウン方式を用いて構築されており、企業向けソフトウェアおよびITサービス支出の指標を組み合わせることで対象となる支出を再構築し、それを非構造化コンテンツおよびマルチメディアコンテンツをビジネス成果のために分析するために向けられる割合に絞り込んでいる。この需要プールが形成された後、サンプル抽出されたベンダーの収益開示、アタッチレートに関するチャネルからのフィードバック、典型的な平均販売価格帯に導入量を乗じた妥当性確認など、選択的なボトムアップチェックによって総計が調整される。

このモデルは、クラウドとオンプレミスの比率、テキストおよび映像コンテンツの利用増加、コンプライアンス主導の監視需要、NLPおよびコンピュータビジョンの精度向上、単独の分析モジュールとしてではなくバンドル機能として購入される導入の割合など、年ごとに変化する市場の特徴によって導かれている。開示情報が限られている小規模プロバイダーについてボトムアップの視点を完成させられない場合は、同業他社比率とインタビューに基づく浸透率の前提を用いてギャップを補い、その後地域レベルで妥当性を再確認する。

予測にあたっては、規制の更新や企業のAI投資サイクルによって予算が急速に変化しうるため、シナリオ分析を用いている。シナリオは短期的な導入に関するインタビューの合意に基づいて設定され、その後デジタルコンテンツの成長、IT支出動向、クラウド移行のペースなどの指標を用いて調整することで、軌道が説明可能かつ再現可能な状態を維持している。

データ検証と更新サイクル

検証は複数の段階で行われ、明らかな誤りが最終出力に反映されないようにしている。市場全体を、企業向けソフトウェア支出の方向性、クラウド導入指標、関連製品ラインの開示済み実績などの独立した指標と比較し、導入のストーリーに合わない大幅な変動がないかを確認する。変動が異常に見える場合は、価格設定、モジュールのアタッチレート、地域別の分配の背後にある前提を再検討し、必要に応じてチームはインタビュー対象者に再度連絡を取り、何が変化したかを確認する。

最終承認の前に、モデルと文書化されたロジックは複数段階のレビューを経て、地域間で入力データ、単位、通貨換算の一貫性が保たれるようにしている。レポートは年次で更新され、市場の需要やパッケージングに重大な影響を与える出来事があった場合には中間更新が行われる。提供直前には、最終的なアナリストによる確認が行われ、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのコンテンツ分析市場規模と他の公開推計値との比較

コンテンツ分析の公開市場規模は、企業が異なる収益境界を計上したり、異なる基準年を選択したり、異なる価格設定・導入の前提を適用したりするため、正確に一致することは稀である。トピック名が似ているように見えても、単独の分析モジュールのみを計上するか、より広範な隣接ツールを含めるかによって数値は変動しうる。

製品パッケージングの確認とモジュール単位の収益指標は、アタッチレートに関するインタビューによる確認に支えられ、Mordor Intelligenceの2026年推計を、分離が困難なバンドル機能ではなく、実際にコンテンツ分析機能に対して支払われている金額に結びつける証拠となっている。差異はまた、予測の姿勢からも生じており、一部の発行元は、予算やコンプライアンスのタイムラインが地域間で整合しているかを再確認せずに、より速いクラウド移行や積極的なAI導入に依拠している。特に企業向けソフトウェア支出の傾向が年内に変化する場合、通貨のタイミングと更新頻度も重要となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.08 B (2026) | |

| 業界調査発行元A | USD 11.16 B (2025) | より早い基準年を使用し、単独の分析モジュールをより広範なソフトウェア機能から明確に分離せずに、より広範なコンテンツ分析の枠組みを適用しているように見受けられ、これが計上される収益を過大にする可能性がある。 |

| 業界調査発行元B | USD 11.56 B (2025) | より長い予測期間を採用し、2025年を基準年として、より楽観的な導入と価格設定の進行を組み込んでいる可能性があり、汎用BIや単独のデータインフラなどの除外事項に関する明確性が限られている。 |

3つの数値を比較すると、その差は主に調査範囲の境界と基準年の選択によって説明され、予測において価格設定と導入がどのように反映されるかによってさらに増幅される。当社のアプローチは、市場を単独の有料コンテンツ分析機能に結びつけ、インタビューに基づく確認を用いることで、最終的な数値が明確で再現可能な入力データにまで遡れるようにしている。

レポートで回答される主要な質問

コンテンツアナリティクス市場の現在の規模はどのくらいですか?

市場は2026年に100億8,000万USDに達しており、2031年までに231億2,000万USDに達すると予測されており、CAGRは18.05%です。

最も急速に拡大している展開モデルはどれですか?

ハイブリッドおよびマルチクラウド構成は、企業がデータ主権の要件とハイパースケールAI能力のバランスを取るため、CAGR20.7%で前進しています。

最も高い成長勢いを示しているアプリケーションはどれですか?

音声・オーディオアナリティクスがCAGR19.9%でトップであり、コンタクトセンターの自動化と音声対応カスタマーサービスによって促進されています。

最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋地域は大規模なAIインフラ投資に支えられ、2031年にかけてCAGR21.0%で成長すると予測されています。

企業がコンテンツアナリティクスを採用する主な促進要因は何ですか?

2025年に175ゼタバイトの80%に達すると推定される非構造化データの爆発的増加が、実用的なインサイトのためのベクターベースのセマンティック処理を必要としています。

中小企業はコンテンツアナリティクスからどのような恩恵を受けていますか?

中小企業はCAGR21.6%でクラウドネイティブスイートを採用しており、多額の設備投資なしにエンタープライズグレードのAI能力を獲得しています。

最終更新日: