欧州水産物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 85.31 十億米ドル |

| 市場規模 (2026) | 88.21 十億米ドル |

| 市場規模 (2031) | 114.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州水産物市場分析

欧州水産物市場の規模は、2025年に853億1,000万USD、2026年に880億2,100万USDと予測され、2031年までに1,141億5,000万USDに達し、2026年から2031年にかけて年平均成長率(CAGR)5.29%で成長する見込みです。成長の背景には、欧州連合(EU)によるトレーサビリティ規制の強化、投入コストを抑制する藻類ベースの養殖飼料の急速な普及、および都市部の廃棄率を2%未満に低下させたコールドチェーンの整備があります。養殖業への構造的な転換が、変動する天然漁獲割当からの影響を加工業者に対して緩和する一方、カーボンラベリング要件が小売業者にエコ認証を取得した在庫管理単位(SKU)を優先させる方向へと押し進めています。同時に、共働き世帯が付加価値の高い即食フォーマットへの需要を押し上げており、Eコマースプラットフォームは90分以内の冷蔵配送ウィンドウを通じて追加的な売上を獲得しています。洋上生産拠点への投資は、しばしば風力発電所と同一敷地内に設置され、地理的な供給オプションを拡大し、沿岸部の空間的制約を緩和しています。

主要レポートのポイント

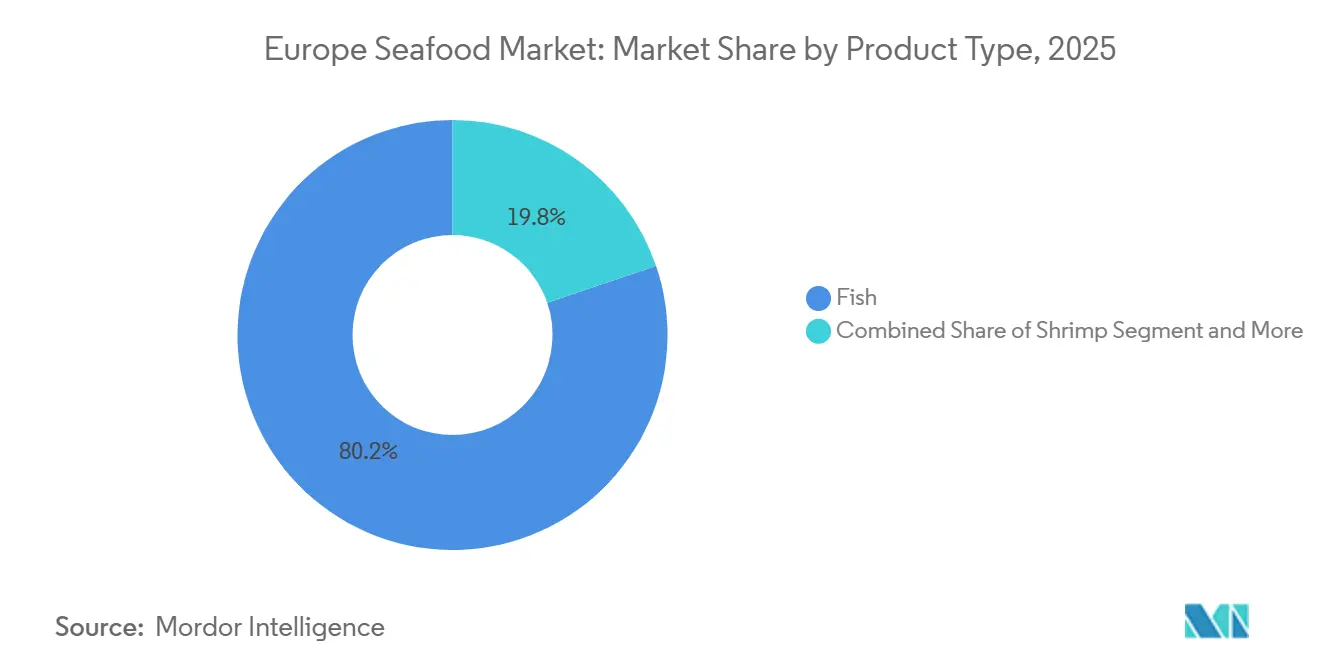

- 種類別では、魚が2025年の欧州水産物市場シェアの80.21%を占めてトップとなり、エビは2031年にかけてCAGR 6.32%で拡大する見込みです。

- 供給源別では、養殖が2025年の欧州水産物市場規模の78.25%を占め、2031年にかけてCAGR 6.95%で成長すると予測されています。

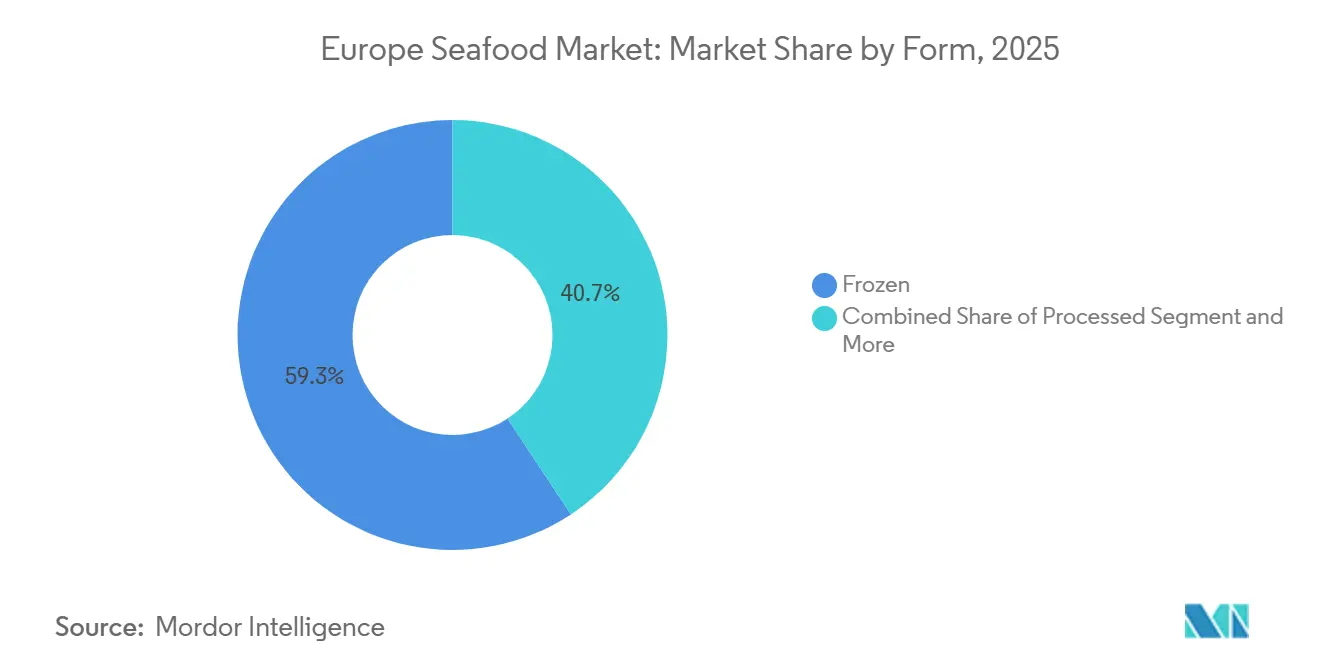

- 形態別では、冷凍フォーマットが2025年に59.28%のシェアを保持し、加工水産物は2026年〜2031年にかけてCAGR 7.05%で拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の48.22%を占めましたが、オンライン小売がCAGR 7.45%で最も速い成長を遂げています。

- 地域別では、スペインが2025年に23.58%のシェアを占め、ドイツは2031年にかけてCAGR 6.68%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州水産物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク質食への消費者嗜好のシフト | +0.8% | ドイツ、英国、フランス、オランダ | 中期(2〜4年) |

| コールドチェーンおよび物流能力の拡大 | +1.1% | 汎欧州、ドイツ・フランス・英国の都市回廊に集中 | 短期(2年以内) |

| EUが資金提供する持続可能性およびトレーサビリティプログラム | +0.7% | 全EU加盟国、スペイン・フランス・オランダが主導 | 長期(4年以上) |

| 利便性の高い水産物食品への需要の増大 | +0.9% | 英国、ドイツ、フランス、ベルギー | 中期(2〜4年) |

| 飼料コストを削減する藻類飼育養殖投入物の台頭 | +0.6% | 北欧諸国(ノルウェー、デンマーク)、オランダ | 長期(4年以上) |

| 北欧諸国における洋上養殖ライセンスの自由化 | +0.5% | ノルウェー、デンマーク、スウェーデン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高タンパク質食への消費者嗜好のシフト

北欧全域でタンパク質摂取目標が上昇しており、ドイツでは2025年の一人当たり水産物消費量が前年比9.3%増の14.1キログラムを記録しました。これは、心血管の健康のために週2〜3回の魚の摂取を推奨する食事ガイドラインによるものであり、ユーロスタット[1]出典:ユーロスタット、「農業生産—家畜および食肉」、ec.europa.euによると、この傾向は特に45〜65歳の消費者層で顕著であり、国家的な健康キャンペーンに応じてサーモンやサバなどオメガ3が豊富な魚種で赤身肉を代替しています。英国の国民保健サービス(NHS)は2024年に食事ガイド「イートウェルガイド」を改訂し、水産物を「任意」から「必須」タンパク質へと格上げし、スーパーマーケットでのチルド魚の売上が12%増加するきっかけとなりました。小売業者は、調理を簡便にする皮付きの分量管理されたフィレの棚スペースを拡大することで対応しており、このフォーマットは2025年の生鮮魚販売の18%を占めました。このトレンドは、スポーツ栄養ブランドが加水分解魚タンパク質をパウダーやバーに配合することでさらに強化されており、植物性代替品よりも生物学的利用能を重視するセグメントを取り込んでいます。

コールドチェーンおよび物流能力の拡大

欧州のコールドチェーンインフラは2024年に256億USDの評価額に達し、2030年までに428億USDに達すると予測されており、水産物が冷蔵貨物量の34%を占めています。急速冷凍施設および温度管理された物流ハブへの投資により、都市回廊における廃棄率が2%未満に低下し、小売業者はマージンを損なうことなく幅広い魚種を取り扱えるようになっています。ドイツのMetro AGは2025年に4つの新たな冷蔵保管センターを稼働させ、各センターにはIoTセンサーが装備されてリアルタイムで温度偏差を監視し、保険請求を27%削減しました。オランダのロッテルダム港は2024年に水産物ターミナルを22,000平方メートル拡張し、南欧向けのノルウェー産サーモンおよびアイスランド産タラの主要玄関口としての地位を確立しました。OcadoおよびPicnicが展開する電動冷蔵バンを含むラストマイル配送の革新により、アムステルダムおよびベルリンでの配送時間が90分未満に短縮され、時間に追われる世帯にとって生鮮水産物が平日の選択肢として現実的なものとなっています。

EUが資金提供する持続可能性およびトレーサビリティプログラム

欧州委員会は2024〜2025年にブロックチェーンベースのトレーサビリティ推進事業に1億8,000万ユーロ(1億9,500万USD)を配分しました。これにはSEA-TRACESおよびFishEUTrustが含まれ、現在14の加盟国をカバーし、養殖サーモンの68%および天然漁獲マグロの52%を漁船から販売時点まで追跡しています[2]出典:欧州委員会、「養殖業におけるトレーサビリティとラベリング」、ec.europa.eu。これらのプラットフォームは2025年に誤表示事例を31%削減し、安価な魚種がプレミアム品種に置き換えられるという長年の不正問題に対処しました。スペインのFROM(水産規制機関)は2025年1月よりマドリードおよびバルセロナで販売されるすべての水産物にQRコードラベリングを義務付け、消費者が数秒以内に漁獲日、船舶ID、および持続可能性認証を確認できるようにしました。海洋管理協議会(MSC)および水産養殖管理協議会(ASC)の基準への準拠は事実上の市場参入要件となっており、CarrefourやTescoなどの小売業者は2024年に非認証SKUの取り扱いを廃止しました。FAIRRイニシアティブは、欧州の水産物投資家の78%が現在、環境・社会・ガバナンス(ESG)指標を審査していると報告しており、2023年の54%から上昇しており、資本配分がトレーサビリティインフラと密接に結びついていることを示しています。

利便性の高い水産物食品への需要の増大

即食および事前マリネされた水産物フォーマットは2025年に加工セグメントの23%を占め、10分未満の調理で済む食事ソリューションへの構造的なシフトを反映しています。英国を拠点とするYoung's Seafoodは2025年に8つの新たなパン粉付きおよびバッター付きSKUを発売し、両親が共にフルタイムで働き、夕食の調理時間が30分未満に制限されている世帯をターゲットとしました。ドイツでは、断続的断食の食事法に合致するタンパク質豊富な朝食オプションへの需要に牽引され、サービングトレイ一体型のスモークサーモンパックが前年比14%増加しました。Birds EyeおよびIgloの親会社であるNomad Foodsは、フランスおよびベルギーでの冷凍フィッシュフィンガーの売上が2025年に9%増加したと報告しており、製品をファミリーの定番として位置付けるノスタルジアマーケティングが奏功しました。Compass GroupおよびSodexoを含むフードサービス事業者は、企業食堂での水産物メニューを拡充し、グリルサーモンボウルおよびポケスタイルのマグロがドイツおよびオランダで最も売れるアイテムとなりました。利便性トレンドは、都市部のミレニアル世代が持続可能性とスピードの両方を優先する中、食品廃棄を削減する一人前パッケージによってさらに増幅されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然漁業の漁獲量の変動 | -0.6% | スペイン、フランス、英国、ポーランド | 短期(2年以内) |

| アジア産エビに対する厳格な輸入関税割当 | -0.4% | ドイツ、フランス、オランダ、ベルギー | 中期(2〜4年) |

| 高フットプリント製品を抑制するカーボンラベリング | -0.5% | 英国、ドイツ、フランス、オランダ | 長期(4年以上) |

| 洋上風力との海洋空間的競合の増大 | -0.3% | 北海沿岸国(英国、オランダ、ドイツ、デンマーク) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然漁業の漁獲量の変動

欧州の天然漁獲量は2025年に前年比3.2%減少し、北大西洋のタラおよびハドックの資源量が国際海洋探査理事会(ICES)の設定した最大持続生産量の閾値を下回りました。これは国連食糧農業機関[3]出典:国連食糧農業機関、「世界商品生産」、FAO、fao.orgによるものです。国内水産物生産量の22%を占めるスペインのガリシア船団は、海水温の上昇によりサバとイワシの回遊パターンが北方にシフトしたため、漁獲量が9%減少したと報告しました。英国の北海カレイの総漁獲可能量(TAC)は2025年に15%削減され、加工業者はアイスランドおよびフェロー諸島のサプライヤーから12〜18%の価格プレミアムで調達することを余儀なくされました(英国政府)。ポーランドのバルト海ニシンの割当は、EU規則2024/1185の下で2024年に20%削減され、予測可能な量に依存する缶詰加工業者の供給を制約しました。気候変動による変動性が課題を複合化しており、2025年には北大西洋での漁業日数の14%が悪天候により中断されたとユーロスタットのデータは示しています。加工業者は養殖サプライヤーとの複数年契約を締結することでリスクを軽減していますが、この戦略は運転資本要件を増大させ、業務上の柔軟性を低下させます。

アジア産エビに対する厳格な輸入関税割当

EUのベトナム産エビに対する関税割当は規則2020/760の下で年間3,592トンであり、その閾値を超える輸入には12%の従価税が課され、陸揚げコストが1キログラムあたり2.20〜2.80ユーロ(2.38〜3.03USD)上昇します。2025年に18,400トンの温水エビを輸入したドイツは、その64%をベトナムおよびタイから調達しており、割当制約に対して鋭敏な影響を受け、買い手はマージン圧縮を吸収するか、コストを小売業者に転嫁するかを迫られています(ユーロスタット)。フランスのCarrefourおよびオランダを拠点とするAhold Delhaizeは、ノルウェーおよびアイスランドからの冷水エビの購入を増やすことで対応しましたが、これらの魚種は30%の価格プレミアムを要求し、即席食品の調合における熱帯品種の汎用性に欠けます。ベルギーのオーステンデにあるエビ加工ハブは、関税起因のコスト上昇がEU関税同盟外で事業を展開する英国およびスイスの加工業者に対する競争力を侵食したため、2025年に処理量が7%減少しました。欧州漁業同盟は割当拡大を求めてロビー活動を行っていますが、ASEAN貿易ブロックとの交渉は相互市場アクセス条件をめぐって依然として停滞しており、輸入業者は長期的な不確実性の状態に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:エビが従来のカテゴリーを上回る成長

2026年から2031年にかけて、エビはCAGR 6.32%で最高の成長率を達成すると予測されており、北欧の養殖場からの冷水種の人気と、ドイツおよびフランスの小売市場における加熱済み・尾付きエビへの需要増加が牽引しています。2025年には、魚がサーモン、マグロ、スケトウダラなどの主要魚種に支えられ、市場シェアの80.21%を占めました。しかし、その成長は割当主導の供給変動と従来の魚料理に対する消費者の関心低下という課題に直面しています。サーモンは引き続き量的に優位を保っており、ノルウェーの2024年洋上ライセンス改革から恩恵を受けています。この改革では、年間生産能力3,000〜5,000トンの13の新規サイトが導入されました。マグロはカーボンラベリング推進事業による障壁に直面しており、環境負荷の高い巻き網漁法よりも一本釣り品種が好まれるようになっています。パン粉付き製品の定番であるスケトウダラは、英国およびドイツで安定した需要を維持しており、フィッシュフィンガーとバーガーが2025年の冷凍水産物販売の11%を占めました。

ティラピアは欧州ではニッチな製品であり、主にエジプトおよびインドネシアの養殖場から輸入されていますが、その淡白な風味は、消費者がオメガ3含有量と独特の味を好む市場での訴求力を制限しています。イカやタコなどの頭足類、ムール貝やカキなどの二枚貝を含むその他の水産物カテゴリーは、スペインおよびイタリアの地中海料理の伝統に支えられ、緩やかな成長を遂げました。2025年、スペインのガリシアのムール貝養殖場は25万トンを生産し、68%が国内消費され、残りはフランスおよびポルトガルに輸出されました。労働集約的な収穫と拡張性の問題が成長を制約していますが、ロープ養殖システムの革新により1ヘクタールあたりの収量が向上しています。エビへの需要増大は、利便性トレンドに合致したプレミアムでタンパク質豊富な選択肢への広範なシフトを反映しています。例えば、加熱済みエビは解凍不要でサラダ、パスタ、炒め物に手軽に取り入れることができます。

供給源別:養殖の優位性が深まる

2025年、養殖は78.25%という圧倒的な市場シェアを保持し、2031年にかけてCAGR 6.95%で成長すると予測されています。この成長は、割当削減や気候関連の課題によってますます影響を受けている天然漁業からの顕著なシフトを浮き彫りにしています。現在、養殖サーモン、エビ、スズキが欧州の魚消費量の82%を占めており、ノルウェー、スコットランド、ギリシャが生産をリードしています。セグメントの拡大は、コストを18〜22%削減し天然小型魚への依存を低下させるVeramaris社の藻類ベースオイルなどの飼料革新によって支えられています。2024年、北欧諸国は洋上ライセンス規制を緩和し、より深い海域に13の新規サイトを追加しました。ノルウェー水産庁の報告によると、これらのサイトは保護されたフィヨルドと比較して疾病発生率が40%低く、生存率とフィレの品質が向上しています。さらに、デンマークのムール貝と海藻の養殖を洋上風力発電所と組み合わせた共同立地試験は、二重の収益源を生み出し、環境持続可能性を高めました。このモデルは現在、ドイツおよびオランダでも試験的に導入されています。

天然漁獲量は減少しているものの、優れた味と食感で評価される北大西洋のタラ、ハドック、サバなどのプレミアム魚種にとっては依然として不可欠です。2025年に22万トンを水揚げしたスペインのガリシア船団は、産地と季節性が主要な購買要因となる高級レストランや専門小売業者に供給しています。しかし、供給はICSEが乱獲された資源を回復するために実施したTAC削減によって制約されています。例えば、北海のカレイの割当は2025年に15%削減され、バルト海のニシンの割当は2024年に20%削減されました。これらの課題に対処するため、加工業者は天然漁獲と養殖の投入物を混合する戦略を採用しており、これによりブランドエクイティを維持しながらサプライチェーンリスクを軽減しています。2031年までに、養殖源が欧州の水産物供給の85%以上を占めて優位に立つと予想されています。このシフトは、EU分類規則に定められた持続可能性義務への拡張性、コスト安定性、およびコンプライアンスによって推進されています。

形態別:加工フォーマットが普及

スモーク、パン粉付き、即食品を含む加工水産物は、2026年から2031年にかけてCAGR 7.05%で成長すると予測されており、最も成長の速い形態セグメントとなっています。この成長は、10分未満で調理できる食事ソリューションを求める共働き世帯によって牽引されています。冷凍フォーマットは2025年に59.28%の市場シェアを占め、廃棄率を2%未満に低下させたコールドチェーン投資によって支えられています。これらの進歩により、小売業者はマージンを損なうことなく幅広い魚種を提供できるようになりました。2025年、ドイツのMetro AGおよびオランダを拠点とするAhold Delhaizeは冷凍水産物の品揃えを18%拡大し、食品廃棄を最小化し一人世帯に対応するよう設計された分量管理パックを導入しました。生鮮・チルド水産物は、プレミアム価格を維持しているものの、コールドチェーンインフラが北部市場と比較して30〜40%密度が低い南欧および東欧では物流上の課題に直面しています。スペインおよびイタリアは沿岸ハブからの毎日の配送に依存しており、このモデルは流通コストを増大させ、地理的なカバレッジを制限しています。

伝統的なフォーマットである缶詰水産物は、マグロとイワシが食料庫の定番であるスペインおよびポルトガルで安定した需要を維持しました。しかし、若い消費者がより多様性のある冷凍・加工品を好む傾向が強まる中、成長は限定的です。加工セグメントの成長は、Young's Seafoodの調味料サシェ一体型パン粉付きタラフィレなどの革新によって促進されており、2025年に英国の冷凍魚市場の12%を獲得しました。Nomad Foodsは、フランスおよびベルギーでのBirds Eyeフィッシュフィンガーの売上が前年比9%増加したと報告しており、ノスタルジアマーケティングと製品を手軽なタンパク質源として位置付ける学校給食プログラムが牽引しました。高マージン製品であるスモークサーモンは、断続的断食トレンドに合致するタンパク質豊富な朝食オプションとしての人気に牽引され、ドイツで14%成長しました。形態セグメントの進化は、より高いマージンを提供し商品価格への依存を低減する付加価値製品への産業全体のシフトを浮き彫りにしており、これは変動する原材料コストを管理する加工業者にとって重要な戦略です。

流通チャネル別:スーパーマーケットおよびハイパーマーケットが優位を保つ一方、オンライン小売が急成長

オンライン小売は2026年から2031年にかけてCAGR 7.45%で成長すると予測されており、コールドチェーンの革新が都市回廊での生鮮・冷凍水産物の90分以内の信頼性の高い配送を可能にする中、流通チャネルの中で最も速い成長率となっています。スーパーマーケットおよびハイパーマーケットは2025年に48.22%のシェアを保持しており、触覚的な検品と即時入手可能性を提供できる強みに支えられていますが、Eコマースプラットフォームが追加的な需要を取り込む中、その成長は鈍化しています(ユーロスタット)。ドイツのPicnicおよびオランダを拠点とするCrispは2025年に電動冷蔵バンを展開し、ラストマイルの排出量を60%削減し、時間に追われる世帯にとって水産物を平日の現実的な選択肢として位置付けました。OcadoとMorrisonsの英国でのパートナーシップにより、郵便番号の78%に生鮮サーモンとタラの当日配送が可能となり、2025年のオンライン水産物販売が22%増加しました。

コンビニエンスストアは、控えめなシェアを保持しているものの、消費者がスモークサーモンや加熱済みエビの一人前パックを即時消費のために購入する都市部において、重要な補充チャネルとして機能しています。ベルギーのCarrefour ExpressおよびフランスのMonoprixは2025年にチルド水産物の品揃えを16%拡大し、品揃えよりもスピードを優先する通勤者をターゲットとしました。フードサービス事業者や直接消費者向けモデルを含むその他のチャネルも勢いを増しており、Compass GroupおよびSodexoは2025年にドイツおよびオランダの企業食堂でグリルサーモンボウルがトップセラーアイテムになったと報告しています。オンラインチャネルの軌跡は、2031年までにEコマースが欧州の水産物流通の20%以上を占めるようになることを示唆しており、サブスクリプションモデル、パーソナライズされたレコメンデーション、および混雑した小売品揃えをナビゲートする消費者の意思決定疲れを軽減するミールキットプラットフォームとのシームレスな統合によって牽引されます。

地域分析

2025年、スペインは欧州水産物市場の23.58%という支配的なシェアを占め、大西洋および地中海の船団が22万トンの天然漁獲を水揚げし、ムール貝養殖が盛んであることが後押ししました。マドリードおよびバルセロナでのQRコードラベリング推進事業により誤表示が31%削減され、消費者の信頼が高まりました。しかし、海水温の上昇によりサバとイワシの漁獲量が9%減少し、モロッコおよびポルトガルからのより高価な輸入品が必要となりました。

ドイツは最も急速な成長を遂げると見込まれており、2031年にかけてCAGR 6.68%が予測されています。この急成長は、2025年の一人当たり消費量14.1キログラムと全国的なコールドチェーンの整備によって牽引されており、主要都市での廃棄率が2%未満に低下しています。オランダ、フランス、英国は10%台半ばの市場シェアを占めています。ロッテルダムの新たに拡張されたターミナルは、ノルウェー産サーモンとアイスランド産タラを南欧全域に流通させています。一方、CarrefourがMSC非認証SKUの取り扱いを廃止したことで、フランスでの認証済み供給が強化されました。

イタリアは欧州で最も高い一人当たり水産物消費量(28キログラム)を誇り、沿岸地域と地中海料理の伝統に大きく依存しています。ロシア、ベルギー、ポーランドは合わせて地域の水産物価値の約20%を占めています。しかし、ポーランドのニシン割当削減とベルギーの関税起因のエビ価格上昇がその勢いを鈍化させています。主にノルウェーとアイスランドからなるEU域外の北欧生産者が全体像を補完し、養殖サーモンと天然白身魚を汎欧州市場に供給しています。

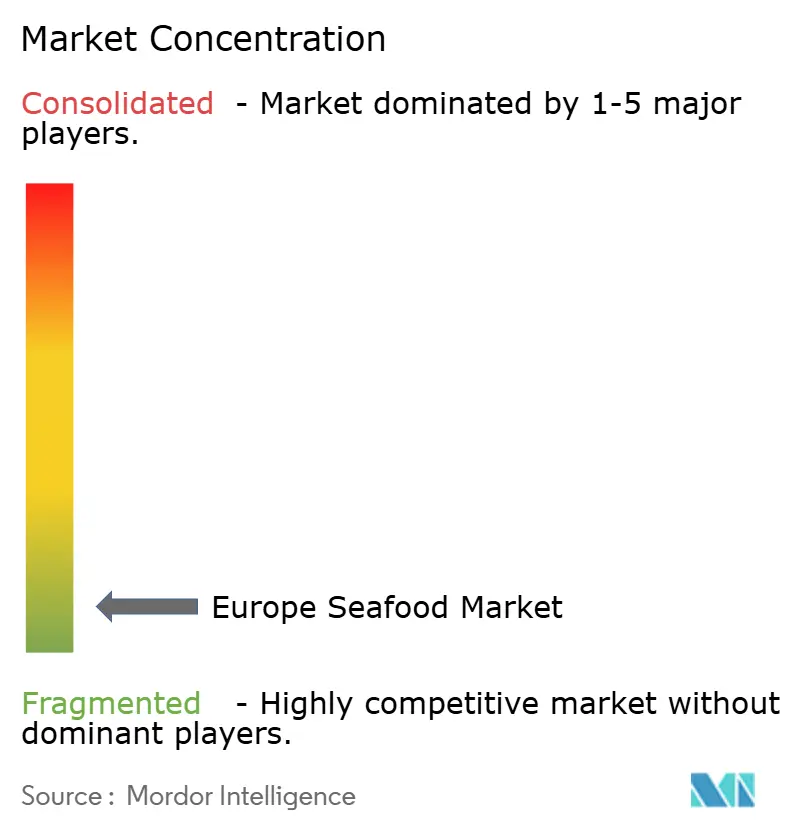

競争環境

競争は中程度に分散しており、上位20社が合わせて産業収益の約半分を占めています。Mowi、Leroy Seafood、SalMarは飼料工場、孵化場、加工工場を事業に統合しています。このアプローチにより、各段階でマージンを確保しながら、カーボンラベルの目標を迅速に達成することが可能となっています。一方、Thai Unionはグローバルな調達を活用してJohn Westなどのブランド品を供給し、Nomad FoodsのBirds EyeおよびIgloはドイツおよびベルギーの冷凍食品売り場をリードしています。

トレーサビリティ技術は急速に標準要件となりつつあります。SEA-TRACESおよびFishEUTrustなどのプログラムは2025年に不正を31%削減し、加工業者が産地が確認された製品のプレミアム価格を確保できるようにしました。SalMarのOcean Farm 1は、94%の生存率で外洋養殖の実現可能性を実証し、同様のプロジェクトに着想を与えました。OdeやThe Fish Societyなどの直接消費者向けスタートアップは、従来の小売業者を迂回し、24時間配送を提供し、透明性を優先する若い消費者にアピールしています。

洋上風力プロジェクトの成長により、養殖企業は共有利用回廊の交渉を迫られています。強力な規制専門知識と十分な資本リソースを持つ事業者がより有利な立場にあります。投資家はESG基準を厳格化しており、2025年の組み入れ率78%に反映され、藻類ベースの飼料と低炭素物流を採用する企業に資金を向けています。この文脈において、LeroyによるNueva Pescanovaの白身魚部門の60%持分取得などの買収は、垂直統合と地域多様化へのシフトを浮き彫りにしています。

欧州水産物産業のリーダー企業

Mowi ASA

Nomad Foods Ltd

Royal Greenland AS

Grieg Seafood ASA

Austevoll Seafood ASA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Big Akwaがスウェーデンに6,000メートルトン規模の陸上トラウト養殖場の建設を発表し、持続可能な養殖技術への多大な投資を示すとともに、欧州の陸上養殖システムへの高まる信頼を実証しました。

- 2025年6月:Nordic FishがKalaneuvosを買収してバルト海事業を拡大し、魚種ポートフォリオを多様化しました。フィンランドの持続可能な漁業慣行と高度な加工能力を活用し、成長する北欧市場に対応します。

- 2025年1月:Mowi ASAがNova Seaを6億2,500万ユーロで買収完了し、ノルウェーでのサーモン養殖能力を拡大するとともに、生産規模の拡大と業務効率の向上を通じて欧州最大の統合水産物生産者としての地位を強化しました。

欧州水産物市場レポートの範囲

欧州水産物市場は、種類別に魚、エビ、その他の水産物にセグメント化されています。魚はさらにサーモン、マグロ、スケトウダラ、ティラピア、その他にセグメント化されています。供給源別では、市場は養殖と天然漁獲にセグメント化されています。形態別では、市場は生鮮・チルド、冷凍、缶詰、加工品にセグメント化されています。流通チャネル別では、市場はスーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンラインストア、その他の流通チャネルにセグメント化されています。地域別では、市場は英国、ドイツ、フランス、スペイン、オランダ、イタリア、ロシア、ベルギー、ポーランド、その他の欧州にセグメント化されています。市場規模は、上記のすべてのセグメントについてUSDの金額ベースで算出されています。

| 魚 | サーモン |

| マグロ | |

| スケトウダラ | |

| ティラピア | |

| その他 | |

| エビ | |

| その他の水産物(頭足類、二枚貝など) |

| 養殖 |

| 天然漁獲 |

| 生鮮・チルド |

| 缶詰 |

| 冷凍 |

| 加工品(スモーク、パン粉付き、即食品) |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| その他 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| オランダ |

| イタリア |

| ロシア |

| ベルギー |

| ポーランド |

| その他の欧州 |

| 種類別 | 魚 | サーモン |

| マグロ | ||

| スケトウダラ | ||

| ティラピア | ||

| その他 | ||

| エビ | ||

| その他の水産物(頭足類、二枚貝など) | ||

| 供給源別 | 養殖 | |

| 天然漁獲 | ||

| 形態別 | 生鮮・チルド | |

| 缶詰 | ||

| 冷凍 | ||

| 加工品(スモーク、パン粉付き、即食品) | ||

| 流通チャネル | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| ロシア | ||

| ベルギー | ||

| ポーランド | ||

| その他の欧州 |

市場の定義

- 冷凍・缶詰水産物 - 冷凍水産物とは、生鮮魚本来の品質を保持するために平均温度を-18℃以下に下げた製品です。その後、賞味期限を維持するために-18℃以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、またはスモーク処理が施されたものです。

- 水産物 - 消費可能な海洋生物種、特に魚類および甲殻類を含みます。

- エビ - エビは遊泳性の甲殻類です。腹部に長く細い筋肉と長い触角を持ちます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉に対する日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、および脂肪の質に関連しています。A5は和牛が取得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間が消費することを目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科に属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガスビーフ」の品質マークを取得するには、米国アンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたはスモーク肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 肉から作られるイタリアのスモークソーセージで、通常は大型で豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または子牛の胸部または下胸部から切り取られた肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良・飼育されたニワトリ(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216キログラム |

| 枝肉 | 食肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80キログラム |

| ドラムスティック | もも肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省(USDA)の経済調査局 |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | ヒレ肉の細い端から切り取られた肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから切り取られた牛肉のステーキです。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング事業など、家庭外で食事を調理する企業、機関、会社を含む食品産業の一部を指します。 |

| 飼料 | 動物の餌を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアおよびドイツで人気の高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛には、より早く太らせるために抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県神戸市で生まれ、育てられ、屠殺された黒毛和種の和牛です。神戸牛として分類されるためには、兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理された豚肉から作られる大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂の角切りが含まれています。 |

| パストラミ | 通常は薄切りで提供される、高度に味付けされたスモーク牛肉を指します。 |

| ペパロニ | 硬化肉から作られるアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から切り取られた前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| 主要部位 | 枝肉の主要な部分を指します。 |

| クォーン | 菌類培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形に成形した、マイコプロテインを原料とする肉代替製品です。 |

| 調理済み食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる調理または準備が必要な食品を指します。 |

| 即食食品(RTE) | 事前に調製または調理された食品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルトパッケージ | 食品を袋または金属缶に充填し、密封した後、極めて高温に加熱して商業的に無菌状態にする無菌包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から切り取られた牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られる牛肉の部位を指します。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる肉製品で、生、スモーク、または酢漬けにされ、通常はケーシングに詰められます。 |

| ホタテ | 二枚の肋骨状の殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られる植物性肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分で注文・支払いを行うセルフオーダー型の販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下部および側面から切り取られた牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られるペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉の部位を指します。 |

| タイガーエビ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に沿岸の人工池で養殖される熱帯のエビです。 |

| 和牛 | 高度な霜降りで評価される黒毛または赤毛の日本の牛の4つの品種のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。