ヨーロッパ飼料用種子市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2030) | 1.60 十億米ドル |

| 成長率 (2025 - 2030) | 3.94% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ飼料用種子市場分析

ヨーロッパ飼料用種子市場規模は2025年にUSD 13億2,000万となり、予測期間中3.94%のCAGRを反映して2030年までにUSD 16億に達する見込みです。共通農業政策(CAP)エコスキームによる構造的需要、家畜タンパク質需要の増加、および気候適応措置の加速がこの安定した軌道を支えています。ハイブリッド育種は、農業者が上昇する投入コストを相殺する収量安定性を求める中で引き続き主流です。カバークロップ義務化は播種期間を拡大し、デジタル農業バンドルはゲノム技術とリアルタイム意思決定ツールを組み合わせることで更新サイクルを短縮しています。一方、遺伝子組換え生物(GMO)および新ゲノム技術(NGT)の承認に要する長期間、不安定な農場出荷乳価、および種子品質検査費用の上昇が短期的な支出を抑制し、市場低迷期には農業者をコスト重視の選択へと向かわせています。[1]出典:経済協力開発機構(OECD)、「種子スキーム」、oecd.org

レポートの主要ポイント

- 育種技術別では、ハイブリッドが2024年のヨーロッパ飼料用種子市場シェアの88.2%を占め、2030年まで3.97%のCAGRで拡大しています。

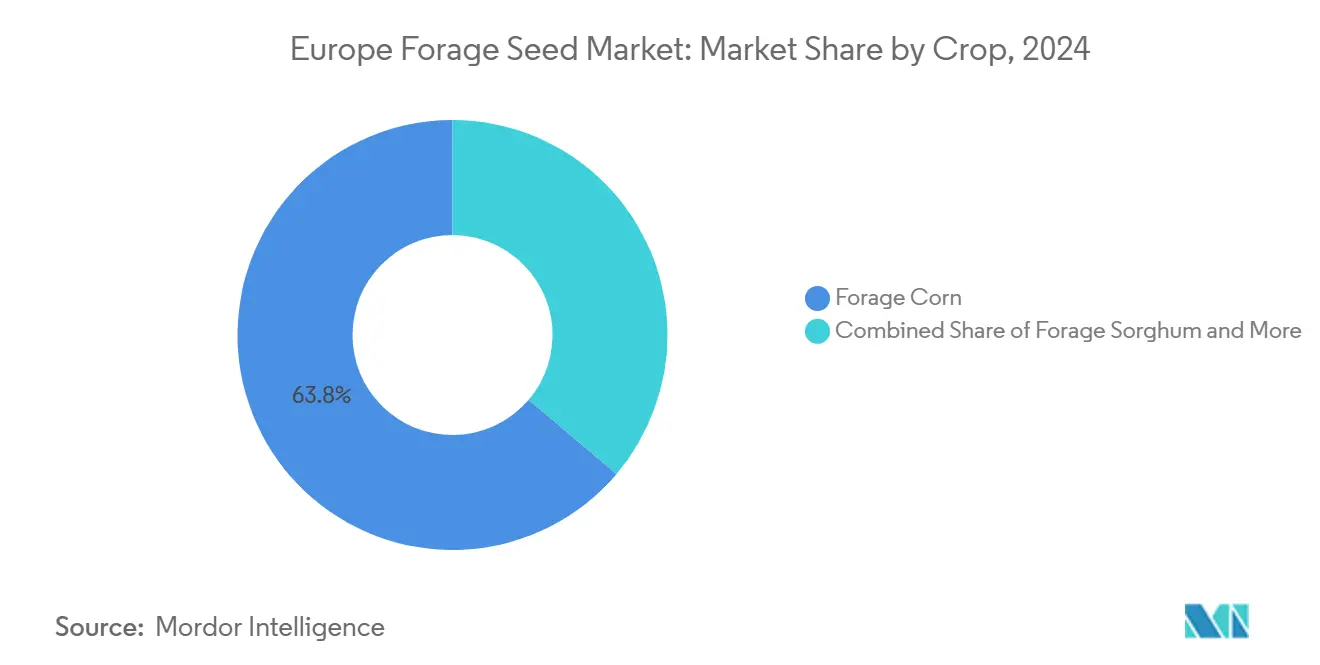

- 作物別では、飼料用トウモロコシが2024年のヨーロッパ飼料用種子市場規模の63.8%を占める見込みであり、飼料用ソルガムは2025年から2030年の間に7.07%のCAGRで成長すると予測されています。

- 国別では、フランスが2024年に29%の売上シェアでトップとなり、イギリスは2030年まで6.0%のCAGRで成長すると予測されています。

- Royal Barenbrug Group、InVivo、Euralis Semences、Advanta Seeds、RAGT Groupが合わせて2024年のヨーロッパ飼料用種子市場規模の30%を占めました。

ヨーロッパ飼料用種子市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州連合(EU)家畜タンパク質需要の回復(CAP エコスキーム後) | +0.8% | EU全域、特にフランス、オランダ、デンマークで顕著 | 中期(2〜4年) |

| 共通農業政策(CAP)エコスキームの下でのカバークロップ義務化採用 | +1.2% | EU全域、特にドイツ、ポーランド、東ヨーロッパ | 長期(4年以上) |

| 乾燥耐性飼料用ハイブリッド品種登録の急増 | +0.6% | 地中海ヨーロッパ、中央ヨーロッパへ拡大 | 中期(2〜4年) |

| 有機酪農の拡大による非遺伝子組換え生物(GMO)種子需要の増加 | +0.4% | ドイツ、オランダ、オーストリア、スカンジナビア | 長期(4年以上) |

| デジタル農業バンドルによる種子更新率の向上 | +0.5% | 西ヨーロッパ、徐々に東ヨーロッパへ | 短期(2年以下) |

| ウクライナ戦争による飼料用穀物不足が飼料作物への転作を促進 | +0.7% | ポーランド、ルーマニア、バルト諸国、ドイツ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

欧州連合(EU)家畜タンパク質需要の回復(CAP エコスキーム後)

改定された共通農業政策(CAP)エコスキームは、タンパク質自給に向けた所得支援を促し、飼料用種子の購入を通常の更新サイクルを超えた水準へと押し上げています。[2]出典:欧州委員会、「共通農業政策の概要」、agriculture.ec.europa.eu 農業者は窒素固定マメ科植物を使用して非生産用地4%ルールを充足しつつ家畜に飼料を供給し、プレミアム種子への支出を正当化する二重のメリットを実現しています。フランス単独で2024年に持続可能な農業実践に向けてEUR 21億(USD 23億)を投入し、事実上種子のアップグレードを補助しています。需要は環境圧力が最も高い高密度畜産地帯に集中し、中期的にこのドライバーを持続させています。家畜単位が炭素指標と整合するにつれて、タンパク質豊富なアルファルファおよびクローバー品種はコンプライアンス戦略の中心であり続けています。

共通農業政策(CAP)エコスキームの下でのカバークロップ義務化採用

欧州連合(EU)耕作地の少なくとも3%にカバークロップを義務付けることは、毎年約240万ヘクタールの新規耕作に相当し、ドイツだけで40万ヘクタールが追加されます。農業者は規制上の柔軟性を活用し、カバーと飼料の両方として適格な飼料混合物を選択することで、環境支払いが種子コストを相殺できるようにしています。国際安全輸送協会(ISTA)および経済協力開発機構(OECD)基準に基づくロットあたりEUR 150〜200(USD 174〜232)の検査費用を償却できる大企業はスケールメリットを得ています。複数の作付け季節にわたり、土壌構造への恩恵が蓄積することでカバー輪作が永続的に定着し、一時的な急増ではなく長期的な種子需要を生み出しています。このタイムラインは、土壌健全性インセンティブが深化するにつれて2029年以降へと延長されます。

乾燥耐性飼料用ハイブリッド品種登録の急増

国家品種登録機関は2024年に2023年比47%増の乾燥耐性飼料用申請を処理しており、DLF SeedsおよびBarenbrugの多年生ライグラス系統が牽引しています。3年連続の極端な気象が育種目標を気候適応性へとシフトさせました。開放受粉種子より20〜30%高いハイブリッドは、ストレスイベントが発生した際に高い経済的リターンをもたらします。ゲノム選抜によりこれらのパイプラインが加速し、一般的なリリースサイクルが2シーズンに短縮されています。当局が気候関連形質を優先するにつれて承認の積滞が解消されつつあり、市場への新たな耐性品種の安定的な供給が見込まれます。

有機酪農の拡大による非遺伝子組換え生物(GMO)種子需要の増加

有機酪農はドイツ、オランダ、オーストリアの乳出荷量の15%超を供給しており、非遺伝子組換え生物(GMO)種子をチャネルを通じて引き寄せています。欧州連合(EU)規則2018/848およびNaturlandなどのプライベートラベルが厳格な産地証明を義務付け、種子企業はアイデンティティ・プリザーブドラインの開発を迫られています。10〜15%のプレミアムが追加のトレーサビリティ投資を補償します。デジタルバッチレベル認証が監査を簡素化し、消費者の信頼を構築します。このトレンドは、有機農地を2030年までに25%とするファーム・トゥ・フォーク目標に有機農業の普及が連動する長期的な展望を示しています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遺伝子組換え生物(GMO)または新ゲノム技術(NGT)の承認期間の長期化 | -0.8% | EU全域、特にフランス、ドイツ、オーストリア | 長期(4年以上) |

| 不安定な農場出荷乳価による種子予算の抑制 | -0.7% | フランス、ドイツ、ポーランド、イギリス | 短期(2年以下) |

| 種子品質検査コストの上昇(ISTAおよびOECD) | -0.4% | EU全域、特に西ヨーロッパ | 中期(2〜4年) |

| 輸入干し草および配合飼料との競争激化 | -0.6% | 南ヨーロッパ、スペイン、イタリア、ギリシャ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

遺伝子組換え生物(GMO)または新ゲノム技術(NGT)の承認期間の長期化

欧州連合(EU)の平均承認期間は5〜7年であり、南北アメリカの2〜3年と比較して、先進的な形質の商業化展開を抑制しています。[3]出典:欧州委員会、「GMO承認プロセス」、agriculture.ec.europa.eu 断片化した国内規制が追加的な不確実性を生み出し、気候脅威が高まる中でも研究開発(R&D)を従来の育種手法へと向かわせています。グローバル企業はバイオテクノロジー資源を他地域に注力させており、ヨーロッパは比較的時間のかかるマーカー利用育種に依存せざるを得ない状況が続いています。この遅延は遺伝的革新を制約し、非生物的ストレスに対処するために利用可能なツールボックスを狭めています。

不安定な農場出荷乳価による種子予算の抑制

欧州連合(EU)の乳価は2024年に9%下落し、酪農農場のキャッシュフローを圧迫して種子更新サイクルを長期化させました。小規模な農業協同組合は価格変動を吸収する余力が乏しく、高価格ハイブリッドの購入を先送りしています。サプライヤーは後払いおよびバンドルファイナンスを提供していますが、リスク回避姿勢は根強く残っています。フランスおよびドイツでは酪農が相当の耕作面積を占めているため、価格ショックは低迷サイクルにおける種子受注の減少へと直接つながります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが市場支配を確立

ハイブリッドは2024年に88.2%の市場シェアを占め、気候変動の中で農業者が収量安定性とストレス耐性を明確に求めていることを反映しています。飼料用トウモロコシおよびソルガムのハイブリッド品種の普及は、干ばつおよび高投入システムの双方における優れたパフォーマンスに支えられており、生産者が気象起因の収量リスクをヘッジすることを可能にしています。開放受粉品種およびハイブリッド派生品種は、低投入および有機システムとの関連性を依然として保ちつつも、ニッチな用途に限定されつつあります。特に、ハイブリッドセグメントの2030年までのCAGR予測3.9%は、育種プログラムおよび技術移転への継続的な投資を示しており、デジタル農業プラットフォームが農場レベルの普及を加速させています。

ハイブリッドのイノベーションサイクルは現在、デジタルフェノタイピングおよびAI駆動選抜ツールと同期しており、新品種の市場投入までの時間を短縮し、新興農学的脅威への迅速な対応を可能にしています。国際安全輸送協会(ISTA)および経済協力開発機構(OECD)基準への規制準拠は市場アクセスの前提条件であり、高度な検査インフラを持つ企業は新製品を承認パイプラインでより効率的に進めることができます。育種技術とデジタル農業の相互作用が、商業種子製品の性能基準を継続的に引き上げるフィードバックループを生み出し、ヨーロッパ飼料用種子システムにおけるハイブリッドの優位性を強化しています。

作物別:飼料用トウモロコシとソルガムが成長の柱を定義

飼料用トウモロコシはヨーロッパ飼料用種子市場の基盤であり続け、2024年に63.8%のシェアを占めています。その優位性は、高エネルギー密度、集約的畜産システムとの適合性、および確立された農学支援ネットワークに根ざしています。飼料用ソルガムは最も成長の速い作物セグメントとして台頭しており、予測期間中に7.07%のCAGRを記録しています。これはその乾燥耐性および限界土壌への適応性に牽引されています。アルファルファはマメ科飼料の中で最大のシェアを維持しており、共通農業政策(CAP)エコスキームのインセンティブおよびタンパク質供給と土壌肥沃度向上における二重の役割から恩恵を受けています。

ライグラスおよびクローバー混合物を含むその他の飼料作物は、有機農業および再生型農業の動きが盛んな地域で支持を集めています。作物ポートフォリオの多様化は、リスク軽減戦略であると同時に、生物多様性と生態系サービスを奨励する進化する規制フレームワークへの対応でもあります。すべての作物タイプにわたる気候耐性品種の登場が競争力学を再形成しており、飼料用種子企業は生産性と持続可能性の双方の要求に対応するソリューションの提供を競っています。

地域分析

フランス、ドイツ、オランダの3か国が2024年のヨーロッパ飼料用種子市場需要の半分超を占め、集約的酪農および混合畜産システムに支えられています。フランス単独で売上の29%を占め、垂直統合された種子産業と強力な共通農業政策(CAP)支援に後押しされています。ドイツの農業者は精密播種およびデジタル農業を大規模に採用しており、プレミアムハイブリッドの対象市場を拡大しています。オランダは持続可能な集約化を優先し、栄養管理上限を満たすトレーサブルな高付加価値混合物の需要を押し上げています。

イギリスは、ブレグジット後の政策転換が国内飼料安全保障と地域育種投資を優先する方向へシフトするにつれて、2030年まで6.0%のCAGRを記録すると予測されています。助成金制度はイギリスの農業者が複数品種の牧草地および飼料用マメ科植物を採用することを奨励し、輸入大豆ミールへの依存を低減しています。スペインおよびイタリアは水不足に直面し、ソルガムおよび乾燥耐性ライグラスブレンドへの採用が進んでいます。地域プログラムが灌漑整備と品種試験を共同資金提供し、水効率的な飼料作物への移行を円滑化しています。

東ヨーロッパはポーランド、ルーマニア、バルト諸国がウクライナの供給混乱を受けて輸入穀物から国内飼料作物へと軸足を移すにつれて、最も急速な耕作面積拡大を示しています。欧州連合(EU)の統一種子品質基準が越境貿易を簡素化し、西側育種企業が遺伝資源をライセンス供与する一方で地域の採種業者が生産を拡大することを可能にしています。ウクライナ自身の種子供給の不確実性が、域内調達をEUベースの生産者へとシフトさせ、新たな顧客関係を固定化させています。

競合情勢

ヨーロッパ飼料用種子市場は依然として断片化しており、上位5社が2024年の売上のわずか30%を支配するにとどまっています。Royal Barenbrug Groupが市場シェアをリードし、InVivoが僅差で続いており、Euralis Semences、Advanta Seeds、RAGT Groupも重要なポジションを維持しています。地域の農業協同組合および家族経営の採種業者は、地域適応品種と直接農学支援を提供することで存在感を示しています。

戦略的投資は気候耐性遺伝資源とデジタル差別化に集中しています。KWSは2025年に新たな気候制御型高層倉庫を開設し、70,000か所の保管スポットを増設しながらエネルギー使用量を削減しました。MAS Seedsはオー・マウコ工場をバイオソース処理技術で近代化し、2030年までに産業性能を25%向上させる計画です。大手種子企業はソフトウェアをバンドルし、スタートアップ企業はAI病害予測とブロックチェーントレーサビリティを提供することで、小規模育種業者がスケールではなくサービスで競争することを可能にしています。

欧州マメ科植物持続可能性向上育種(BELIS)およびイノベーション・ビジョン&テクノロジーズ(INVITE)などの共同研究開発コンソーシアムが複数拠点データを集積し、ストレス形質の検証を加速させ個別試験コストを削減しています。オランダ品種登録審議会(Raad voor Plantenrassen)への特許出願は健全なパイプラインを示しており、2024年の登録には新たな多年生ライグラスおよびレッドフェスクの品種が含まれています。迅速なISTAテストおよびOECDラベリングに代表される規制習熟は依然として決定的な優位性であり、遅延は季節的な市場機会の逸失に直結します。

ヨーロッパ飼料用種子産業のリーダー企業

InVivo

RAGT Group

Euralis Semences

Advanta Seeds (UPL Ltd.)

Royal Barenbrug Group BV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ヨーロッパにおけるマメ科植物育種の進歩が種子市場の競争力を強化し、持続可能なタンパク質生産を支援。欧州マメ科植物育種イニシアティブはエンドウ豆、インゲン豆、クローバーなどのマメ科植物品種の改良に注力し、持続可能なタンパク質生産の増加とヨーロッパの種子市場のポジション強化を目指しています。フランス国立農業・食料・環境研究所(INRAE)が主導するこのプロジェクトには10か国から22のパートナーが参加し、育種革新、市場適応、気候耐性を重視しています。

- 2025年6月:Advanta Seedsがサイレージおよび飼料用トウモロコシ生産システム向けに特別設計されたK-Adriaticaのトウモロコシ関連資産を取得し、特にイタリアおよびスペインにおけるヨーロッパでの事業を強化。この買収により、地域の家畜飼料市場に適した高収量トウモロコシ品種の供給が向上します。

- 2025年4月:RAGT GroupがDeleplanque Groupの買収を完了し、種子ポートフォリオを強化してヨーロッパ市場でのリーチを拡大。この戦略的な動きは、育種および流通ネットワークの拡充を通じて飼料作物およびタンパク質作物におけるRAGTの能力を強化します。

ヨーロッパ飼料用種子市場レポートのスコープ

ハイブリッド、開放受粉品種・ハイブリッド派生品種は育種技術別セグメントとして対象となっています。アルファルファ、飼料用トウモロコシ、飼料用ソルガムは作物別セグメントとして対象となっています。フランス、ドイツ、イタリア、オランダ、ポーランド、ルーマニア、ロシア、スペイン、トルコ、ウクライナ、イギリスは国別セグメントとして対象となっています。| ハイブリッド |

| 開放受粉品種およびハイブリッド派生品種 |

| アルファルファ |

| 飼料用トウモロコシ |

| 飼料用ソルガム |

| その他の飼料作物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ポーランド |

| ルーマニア |

| ロシア |

| スペイン |

| トルコ |

| ウクライナ |

| イギリス |

| その他のヨーロッパ |

| 育種技術 | ハイブリッド |

| 開放受粉品種およびハイブリッド派生品種 | |

| 作物 | アルファルファ |

| 飼料用トウモロコシ | |

| 飼料用ソルガム | |

| その他の飼料作物 | |

| 国 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ルーマニア | |

| ロシア | |

| スペイン | |

| トルコ | |

| ウクライナ | |

| イギリス | |

| その他のヨーロッパ |

市場の定義

- 商業種子 - 本研究では、商業種子のみをスコープの対象として含めています。商業的にラベル付けされていない自家採種は、農業者間で少量が商業的に交換される場合であっても、スコープから除外されています。また、市場で商業的に販売される場合があっても、栄養繁殖作物および植物体部位はスコープから除外されています。

- 作物栽培面積 - 異なる作物の栽培面積を算出する際には、総作付面積(収穫面積とも呼ばれる)を考慮しています。国連食糧農業機関(FAO)の定義によれば、これは特定の作物が季節を通じて栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、作付け季節に農場保存種子以外の認定・品質種子を使用して播種された面積の、作物総作付面積に対する割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境下で作物を生産するプロセスと定義しています。これにはグリーンハウス、ガラスハウス、水耕栽培、エアロポニクス、またはその他の非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、露地でのプラスチックマルチを使用した栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物など、異なる作物カテゴリーを含む農作物です。 |

| ナス科 | トマト、チリ、ナスおよびその他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属965種からなるウリ科を指します。本研究で考慮される主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツおよびカラシナ科に属する植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他の作物が該当します。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産される第一世代種子です。 |

| 遺伝子組換え種子 | 特定の望ましい投入・産出形質を含むよう遺伝子改変された種子です。 |

| 非遺伝子組換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同一品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に分類される作物には、ピーマンおよびその他各地域固有の異なるピーマン類が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に分類される作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に分類される作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に分類される作物には、ヒョウタン類(ひょうたん、ゴーヤ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに分類される作物には、大麦、ソバ、カナリーシード、トリティカーレ、オート麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維に分類される作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に分類される作物には、落花生、麻の実、カラシナ種子、ヒマシ種子、ベニバナ種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料に分類される作物には、ネピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類として考慮される作物には、キバナエンドウ、レンズ豆、ソラマメ・ウマソラマメ、カラスノエンドウ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に分類される作物には、アーティチョーク、キャッサバの葉、ネギ、チコリ、インゲン豆が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家による広範なネットワークを通じて検証されます。回答者は市場の全体像を描くため、階層および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム