ヨーロッパ小売分析市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

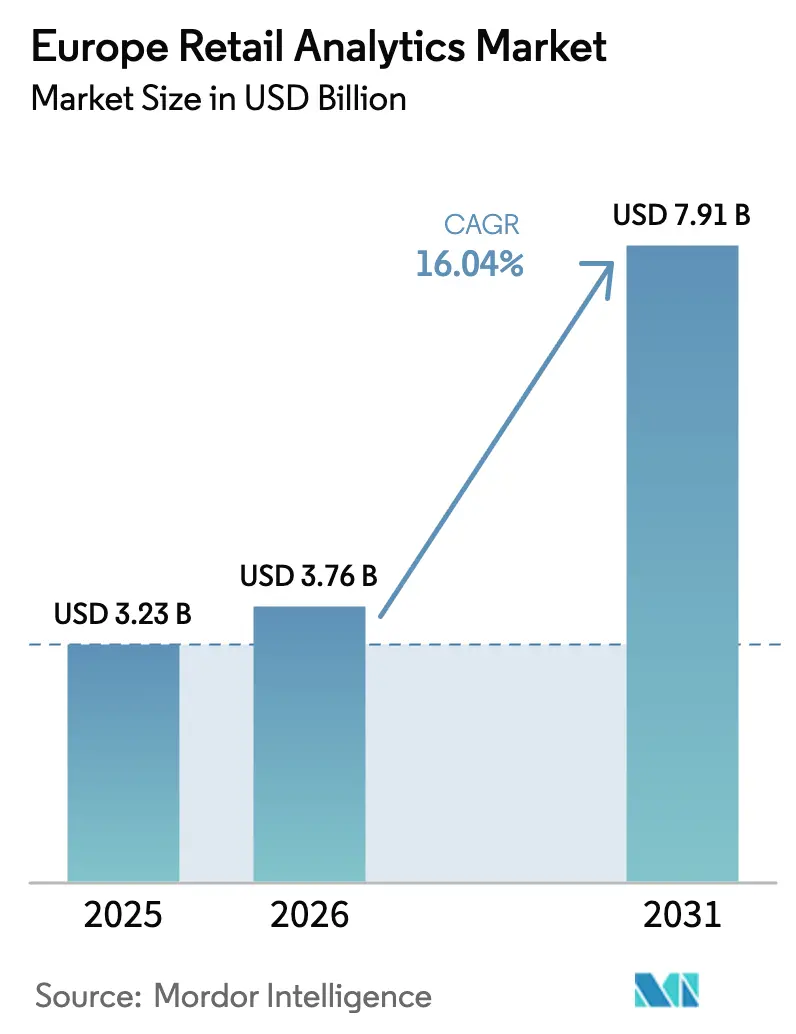

| 基準年の市場規模 (2025) | 3.23 十億米ドル |

| 市場規模 (2026) | 3.76 十億米ドル |

| 市場規模 (2031) | 7.91 十億米ドル |

| 成長率 (2025 - 2030) | 16.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ小売分析市場分析

ヨーロッパ小売分析市場規模は、2025年に32億3,000万米ドル、2026年に37億6,000万米ドルと予測され、2031年までに79億1,000万米ドルに達し、2026年から2031年にかけてCAGR 16.04%で成長する見込みです。ファーストパーティデータプラットフォームへの投資急増、インフレ時代の利益率圧力、統合コマースの義務化が、地域全体でのプラットフォーム更新を加速させています。弾力的なコンピューティングと高度なAIを融合したクラウドネイティブサービスは、商業者がリアルタイム価格設定とコンピュータビジョンのワークロードを展開するにつれて、ますます好まれるようになっています。プライバシー強化技術への依存度の高まりにより、同意管理と説明可能性機能を設計に組み込んだベンダーへの支出が誘導されています。一方、競争の激化は、ERPの既存プレイヤーが分析をコアワークフローに組み込み、データプラットフォームの専門企業がオープンアーキテクチャとEUデータレジデンシーオプションで差別化を図る中で高まっています。

主要レポートのポイント

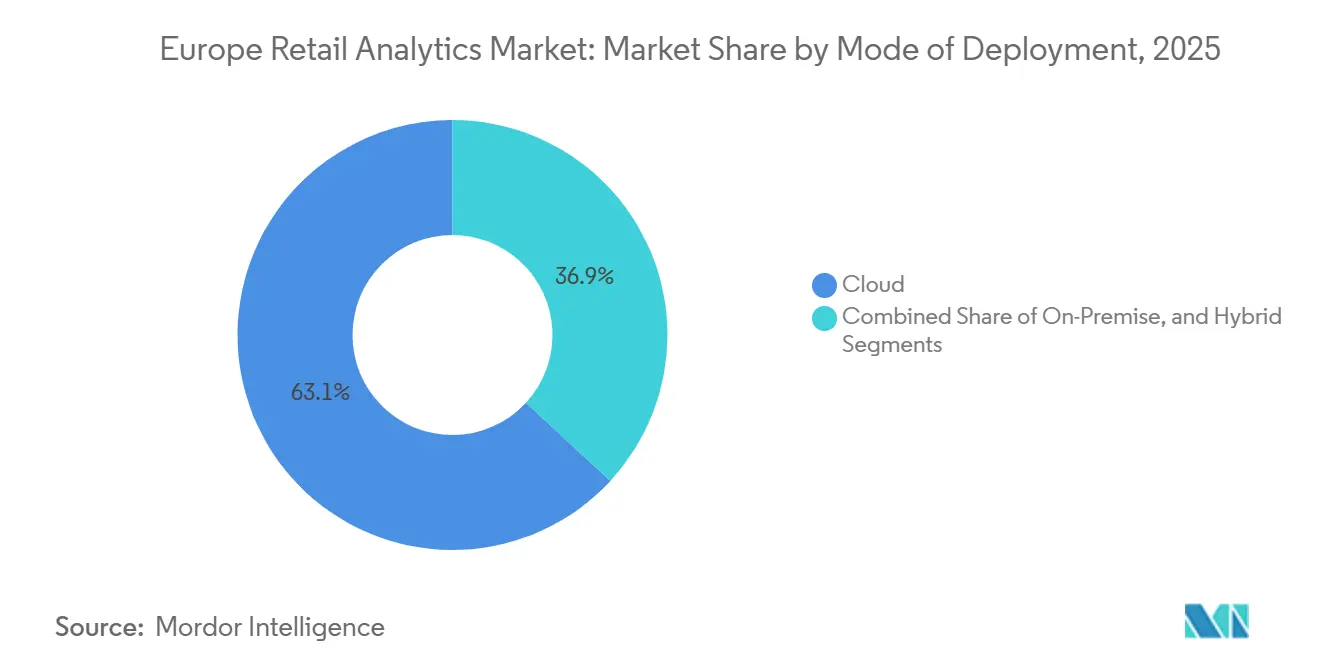

- 展開モード別では、クラウドセグメントが2025年のヨーロッパ小売分析市場シェアの63.13%でリードしており、同セグメントは2031年まで17.83%のCAGRで拡大する見込みです。

- モジュールタイプ別では、マーケティング・顧客インサイトが2025年に27.54%の収益シェアを占め、サプライチェーン・フルフィルメント分析は2031年まで18.02%のCAGRで成長すると予測されています。

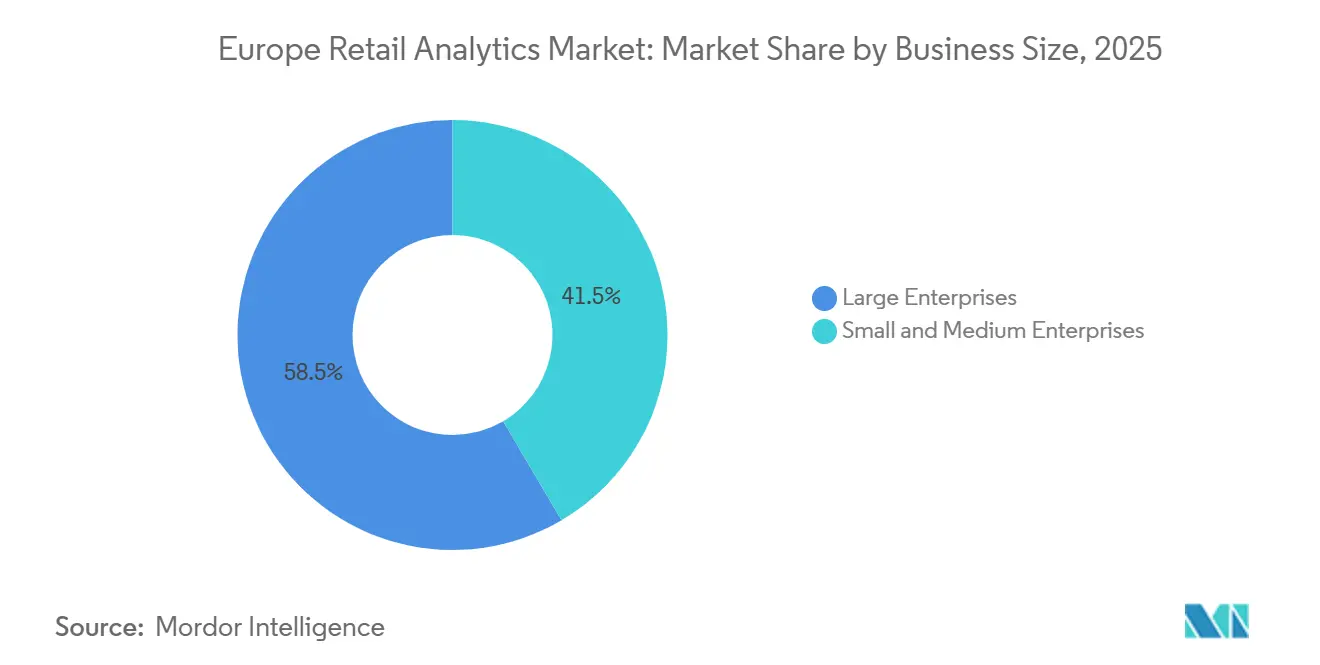

- 企業規模別では、大企業が2025年の支出の58.46%を占め、中小企業は2026年から2031年にかけて17.43%のCAGRで成長すると予測されています。

- 小売フォーマット別では、オムニチャネル展開が2025年の実装の42.61%を占め、純粋なEコマース分析は2031年まで16.93%のCAGRで上昇すると予想されています。

- 国別では、イギリスが2025年に28.17%のシェアを占め、スペインは2031年まで16.57%のCAGRで最も急速な拡大を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ小売分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ主導のパーソナライゼーションが実店舗のコンバージョンを向上 | +3.2% | 西ヨーロッパ、北欧地域 | 中期(2~4年) |

| AI搭載価格設定エンジンがインフレ下のヨーロッパで利益率を最適化 | +2.9% | ユーロ圏コア、イギリス | 短期(2年以内) |

| 統合コマースが顧客の単一ビューを義務化 | +2.6% | イギリス、ベネルクス、北欧 | 中期(2~4年) |

| リアルタイム棚監視のためのエッジ分析の普及 | +2.1% | ドイツ、フランス、イギリス | 中期(2~4年) |

| 小売メディアネットワーク分析が増分収益ストリームを解放 | +1.8% | イギリス、ドイツ、フランス | 長期(4年以上) |

| コンピュータビジョンを統合したESG対応の損失防止分析 | +1.5% | 西ヨーロッパ、北欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ主導のパーソナライゼーションが実店舗のコンバージョンを向上

ヨーロッパのチェーン店は、予測モデルをキオスク、モバイルアプリ、販売時点管理端末に組み込み、バスケットサイズを拡大してリピート来店を促進する個別化されたオファーを提示しています。Adobeの2024年ベンチマーキングでは、統合顧客データプラットフォームがファッションおよび食料品のコンバージョン率を20%~30%改善したことが判明しました。GDPRの価値交換の精神は、このようなパーソナライゼーションを差別化要因ではなく競争上の必要条件にしています。KPMGは、小売業者の68%が2026年までにAI主導のパーソナライゼーション予算を増加させる計画であると報告しています。AIエージェントが買い物客に代わってバンドルや支払いを交渉するエージェンティックコマースのパイロットは、リアルタイムプロファイル要件をさらに強化するでしょう。データ共有の同意を確保することが難しくなる中、商業者はファーストパーティ関係を維持するために具体的なメリットを示す必要があります。

AI搭載価格設定エンジンがインフレ下のヨーロッパで利益率を最適化

インフレの変動により、食料品店やファッション小売業者は週次の価格サイクルを、1日に数回棚価格を再調整するアルゴリズムに置き換えることを余儀なくされました。McKinseyの2025年食料品調査では、2024年の生活費圧迫時に採用企業の間で1~2パーセントポイントの粗利益率向上が記録されました。最新のエンジンは競合他社のフィード、天気情報、地域イベントを取り込み、ブランドイメージを守りながらマークダウンカレンダーを最適化します。BCGは、透明性の保護措置が規制当局と消費者の懸念を和らげることを条件に、2027年までに100億ユーロ~150億ユーロ(113億米ドル~169億米ドル)の増分利益率を予測しています。ベンダーは現在、EU AI法の開示条項に準拠するために説明可能性ダッシュボードをバンドルしています。

統合コマースが顧客の単一ビューを義務化

オムニチャネルフォーマットは2025年の展開の42.61%を占め、チャネル中心のレポートから包括的な顧客ビューへの転換を裏付けています。Salesforceは、商業者の73%がEコマース、店舗、サービスデスクのインタラクションを結びつけるために顧客データプラットフォームを優先したと観察しています。[1]Salesforce、「コマースの現状 2024年」、SALESFORCE.COM オンラインで購入して店舗で受け取るサービス、クロスチャネルアトリビューション、プロアクティブなリテンションジャーニーはこの基盤に依存しています。TCSは、単一のアイデンティティグラフがサイロ化されたデータレイクに取って代わった場合、顧客生涯価値が15%~25%向上したことを測定しました。GDPR準拠の系譜追跡は複雑さを増しますが、同意監査機能を内蔵したクラウドネイティブスタックが採用を容易にしています。

リアルタイム棚監視のためのエッジ分析の普及

エッジアプライアンスは、コンピューティングを遠隔のデータセンターから店内ゲートウェイに移動させ、物体検出とプラノグラムチェックのために100ミリ秒未満の推論を可能にします。STMicroelectronicsは2024年に小売ビジョン専用の5ワットチップを発表しました。Sensormaticは、損失アラートがクラウドに要約データが流れる前にローカルでストリーミングされる場合、在庫損失が20%~30%削減されたことを記録しました。オンプレミスでビデオを処理することで帯域幅コストが削減され、データ主権に関する懸念が軽減されます。同じセンサーが食品廃棄物、再利用可能な包装のコンプライアンス、什器レベルのエネルギー使用量を定量化するため、二次的なESGユースケースが生まれつつあります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GDPRおよびeプライバシー規制によるデータプライバシーの強化 | -2.1% | EU27、イギリス、EEA諸国 | 短期(2年以内) |

| 小売データサイエンス人材プールの不足 | -1.8% | ドイツ、イギリス、フランス、北欧 | 中期(2~4年) |

| レガシーPOSの断片化がデータ統合を妨げる | -1.3% | イタリア、スペイン、東ヨーロッパ | 中期(2~4年) |

| 中小小売業者の設備投資凍結 | -1.1% | イタリア、スペイン、フランスの中小企業セクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GDPRおよびeプライバシー規制によるデータプライバシーの強化

提案されているeプライバシー規則は、クッキー、デバイスフィンガープリンティング、位置情報分析に対する明示的な同意要求を拡大し、パーソナライゼーションおよびアトリビューションモデルに供給するサードパーティ識別子を制限しています。欧州委員会は2025年にトラッキング同意の拒否率が62%に達したことを記録し、キャンペーンリーチが縮小しました。[2]欧州委員会、「eプライバシー規制草案 2025年」、EUROPA.EU GDPRの第22条は、自動意思決定に対する人間介在の義務を導入し、動的価格設定の展開を遅らせています。小売業者は差分プライバシー、連合学習、合成データセットを試験的に導入していますが、成熟したツールの不足がコストと複雑さを高めています。

小売データサイエンス人材プールの不足

競合セクターはより高い給与を提供しており、小売業者は複数年にわたるスキルアップへの資金提供をためらっています。EUのデジタルデケードプログラムは2030年までに2,000万人のICT専門家を目指していますが、小売業に特化したカリキュラムは南ヨーロッパと東ヨーロッパでは依然として少ない状況です。ベンダーはギャップを軽減するためにローコードツールを提案していますが、多段階在庫予測などの複雑なユースケースには依然としてPythonに精通した実務者が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドが成熟する中でクラウド採用が加速

クラウドは2025年のヨーロッパ小売分析市場シェアの63.13%を占め、商業者がリアルタイム価格設定とビジョンワークロードのためにスケーラブルなインフラへとシフトしていることを反映しています。パブリッククラウドへの移行は、マネージドAI、ディザスタリカバリ、マルチリージョンレプリケーションも解放し、中間サイクルのハードウェア更新の総所有コストを削減します。オンプレミス環境は、レガシーERPと厳格なデータレジデンシー契約を持つ食料品店、特にドイツとフランスで継続しています。ハイブリッドアーキテクチャは、機密性の高いトランザクションをオンプレミスに保ちながら、大規模な分析バッチをクラウドで実行できるコンプライアンスヘッジとして台頭しています。Microsoftの2025年ハイブリッドSKUは、完全な移行なしに販売時点管理データをAzure Synapseに同期します。[3]Microsoft、「Dynamics 365 Commerceの機能強化 2024年~2025年」、MICROSOFT.COM Snowflakeの2024年レジデンシーコントロールにより、商業者は1つのインターフェースを通じて分散ウェアハウスをクエリでき、第44条のクロスボーダー障壁を回避できます。

より高い弾力性により、小売業者はピーク時の価格設定やビジョンワークロード時にGPUクラスターを立ち上げ、その後シャットダウンすることができ、アイドルコストを大幅に削減できます。ベンダーはSAPとOracleへの移行を促進するために、複数年のクラウド契約に対してライセンスを割引し、移行プロジェクトに実質的に資金を提供しています。したがって、クラウドに帰属するヨーロッパ小売分析市場規模は2031年まで優位性を拡大すると予測されており、ハイブリッドは規制セクターの間で段階的な牽引力を獲得しています。小売業者が店舗内にエッジコンピューティングノードを組み込むにつれて、ハイブリッドトポロジーは店内レイテンシとクラウドスケールのトレーニングサイクルの両方を必要とするワークロードを支配する可能性が高いです。

モジュールタイプ別:サプライチェーンツールが顧客インサイトスイートを上回る

マーケティング・顧客インサイトスイートは2025年に27.54%の収益を占め、パーソナライゼーションと小売メディア測定への継続的な需要を裏付けています。しかし、サプライチェーン・フルフィルメントツールは、運転資本を解放する自律的な補充と最終マイル最適化エンジンに牽引され、18.02%のCAGRで最も速く拡大しています。Zalandoは、AIベースの需要センシングを展開した後、過剰在庫を15%削減し、98%の在庫精度を達成しました。Accentureは採用企業の間で10%~20%の安全在庫削減を記録し、デジタル再投資のための現金を解放しました。サプライチェーンモジュールに関連するヨーロッパ小売分析市場規模は、2031年までにレガシーの品揃え計画スイートを上回ると予想されています。カメラ価格の下落とESGフレームワークが食品廃棄物報告を要求する中、コンピュータビジョンと損失防止分析を融合した損失防止ソリューションが普及しています。

採用の軌跡は小売業者の成熟度によって異なります。垂直統合されたファッションハウスはブランドエクイティを維持するために配分とマークダウン最適化に注力し、食料品チェーンは生鮮品を抑制するために需要予測を優先します。カテゴリー管理スイートは、数十年前のビジネスルールがハードワイヤードされているため粘着性が高く、新しいAIファーストの製品と比較して成長が制限されています。一方、損益計算書と業務指標を融合した財務パフォーマンスダッシュボードは、複数のレガシーBIスタックを単一ビューに統合し、意思決定者のワークフローを合理化しています。

企業規模別:SaaS消費モデルが分析を民主化

大企業は2025年の支出の58.46%を占め、ヨーロッパ小売分析市場の機能を活用してベンダーリベートを最適化し、ESGレポートを推進し、多国間展開を調整しています。セキュリティ認証の向上とプライベートクラウドオプションにより、コングロマリットはかつて機密性が高すぎると見なされていたワークロードをオフロードできるようになっています。しかし、中小企業は成長エンジンであり、EUデジタルデケードのバウチャープログラムが初年度のサブスクリプションを最大50%補助する中、17.43%のCAGRが予測されています。ベンダーはソフトウェア、統合、サポートを従量課金制パッケージにバンドルし、参入障壁を下げています。

持続的な障害は残っています。独立系食料品店はSKU階層をクラウドデータモデルに合わせるITスタッフが不足しており、オーナーオペレーターは独自の販売データを引き渡すことを懸念しています。ターンキーコネクター、ドラッグアンドドロップダッシュボード、業界固有のテンプレートがギャップを縮小しています。大企業にとっては、投資が労働力分析とサプライヤーリスクスコアリングへと拡大しており、ヨーロッパ小売分析産業内でのコアマーチャンダイジングを超えた包括的なバリューチェーン最適化への移行を示しています。

小売フォーマット別:Eコマースの収益化が高まる中でオムニチャネルが支配

オムニチャネル展開は2025年のプロジェクトの42.61%を構成し、シームレスなクロスチャネルジャーニーへの消費者需要を反映しています。統合在庫可視性、カーブサイドピックアップルーティング、ロイヤルティ統合は、オンラインと店舗データをほぼリアルタイムで照合するヨーロッパ小売分析市場のインサイトに依存しています。Eコマース分析は現在は小規模ですが、小売メディアネットワークがサイト上のトラフィックを収益化するにつれて16.93%で上昇しています。BCGは、ヨーロッパの食料品店とファッションチェーンにとって2027年までに50億ユーロ~80億ユーロ(56億米ドル~90億米ドル)の増分広告収益を見込んでいます。したがって、メディア測定スイートはオーディエンスセグメンテーションと入札最適化アルゴリズムとバンドルされており、広告費がさらなる分析革新に資金を提供する好循環を生み出しています。

店舗中心の分析は、特に体験がバスケットサイズを左右する食料品店や百貨店において、来客数のヒートマッピング、行列予測、スタッフ最適化に引き続き不可欠です。近接性によってトリガーされるジオフェンスモバイルプロモーションなどのハイブリッドユースケースは、MAPデータとロイヤルティおよびリアルタイム在庫を三角測量することに依存しています。これらのシグナルを融合した小売業者は、より高い引き換え率とアタッチメント率を報告しており、フォーマット全体にわたる統合されたヨーロッパ小売分析市場戦略の戦略的関連性を強化しています。

地理的分析

イギリスは2025年の支出の28.17%を占め、成熟したロイヤルティエコシステム、早期のクラウド採用、TescoやSainsbury'sなどの食料品店による継続的な投資に支えられています。Tescoの2025年1月のBlue Yonder需要予測の拡張は4,000店舗に及び、展開規模を示しています。Sainsbury'sの2024年のSAP S/4HANA Cloudへの移行は、元帳をリアルタイム分析と統合し、プロモーションの無駄を削減しました。デジタル市場ユニットの監督は、小規模な競合他社がコスト高と感じる追加のガバナンスを課し、既存プレイヤーにコンプライアンス上の優位性を与えています。Brexit関連のデータ転送の摩擦は続いていますが、主要な小売業者はサプライチェーンの可視性を維持するEU地域データセンターでこれを回避しています。

スペインは2031年まで16.57%のCAGRで成長の先導者であり、Mercadonaのようなデジタルファーストの食料品店とSMEクラウドバウチャーに牽引されています。欧州委員会は、スペインのSMEの58%が2026年までに分析採用を目標としており、2023年の水準の2倍であることを記録しました。MercadonaのAI主導のマークダウンエンジンは売上高を向上させ、拡張のための現金を解放しました。イタリアは不均一な採用を示しており、独立系小売業者は遅れていますが、ラグジュアリーファッションハウスはブランドポジショニングを強化するクライアンテリングアプリを展開しています。ドイツの市場はインダストリー4.0のセンサー化から恩恵を受けており、EDEKAとREWEは2024年にデータレジデンシー条項を遵守するためにビデオをローカルで処理するエッジビジョン損失防止システムを導入しました。

フランスはハイパーマーケットの間で堅調な牽引力を示しています。Carrefourの2024年9月のBlue Yonder展開は12,000店舗をカバーし、安全在庫を削減し、棚上の在庫可用性を改善しました。Galeries Lafayetteは2024年12月にOracle Retail Cloudに移行し、個別化されたサービスのために在庫と顧客記録を統合しました。北欧全体では、ESG連動分析が進んでおり、小売業者は地域の法律に沿って炭素と廃棄物の指標を追跡しています。一方、東ヨーロッパは基礎的な在庫とPOS統合に注力しています。Zalandoのようなクロスボーダープレイヤーは、集中化されたデータサイエンスのパンヨーロッパ的な活用を示し、異なる規制環境全体でポリシーを調和させています。

競争環境

ヨーロッパ小売分析市場の参加者は、AIをトランザクションフローに組み込むERPの巨人から、クラウドネイティブのレイクハウスイノベーターまで多岐にわたります。SAPの2025年11月のSnowflakeとの提携は、SAP DatasphereアセットをData Cloudに統合し、レプリケーションを回避しながらGDPRの最小化原則を満たします。Oracle Retail Cloudは2025年初頭にOcado、Peek and Cloppenburg、WE Fashionを獲得し、アトリビューションループを閉じる統合ダッシュボードへの需要を浮き彫りにしました。MicrosoftのDynamics 365 CommerceはSynapse Analyticsを統合し、Currysのような商業者に社内BIと機械学習を1つのサブスクリプションの下に提供しています。

現在PanasonicによってOwnerされているBlue Yonderは、IoTセンサーとLuminate Commerceアルゴリズムを組み合わせ、Tesco、Walmart、METROの補充と価格設定モジュールを支えています。SnowflakeのAccelerate EMEAプログラムは移行ワークショップを補助し、需要予測に特化したテンプレートを提供し、迅速なROIを求める中堅小売業者をターゲットにしています。Adobe、Databricks、IBMはレイクハウスまたは生成AIをコマーススイートに統合し、データ準備、モデリング、アクティベーションを統合ワークスペースに圧縮することを目指しています。

小規模なディスラプターはニッチを開拓しています。ThoughtSpotとSisenseは自然言語クエリレイヤーを提供してデータ消費を民主化していますが、採用はデジタルファーストのチェーンに集中しています。SensormaticとFractalはコンピュータビジョンを活用して損失防止とESGコンプライアンスを実現し、エッジコンピューティング展開モデルで差別化しています。競争優位性は、AI統治の成熟度、バイアス検出、説明可能性、EU AI法草案規則に沿った監査ログにますます依存しています。買い手が複数年スイートに引き寄せられるにつれて、ベンダーは統合の摩擦を減らすためにマネージドサービスをバンドルしており、ヨーロッパ小売分析産業内での段階的な統合フェーズを示しています。

ヨーロッパ小売分析産業のリーダー

SAP SE

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:SAPとSnowflakeが提携し、SAP DatasphereとSnowflake Data Cloudを相互接続し、小売顧客向けのEU準拠データフェデレーションを簡素化しました。

- 2025年2月:METRO AGがBlue Yonderの補充とマークダウン最適化を採用し、在庫コストを10%削減し、製品可用性を15%向上させました。

- 2025年2月:Ocado RetailがOracle Retail Cloudに移行し、POS、在庫、顧客データを統合してキャンペーンROIの統合追跡を実現しました。

- 2025年2月:Peek and CloppenburgがOracle Retail XstoreとCustomer Engagementを選択し、ロイヤルティデータをオムニチャネルジャーニーに織り込みました。

ヨーロッパ小売分析市場レポートの範囲

ヨーロッパ小売分析市場は、小売業者が意思決定プロセスを強化し、業務を最適化し、顧客体験を向上させるために高度な分析ツールの採用を増やしていることから、著しい成長を遂げています。人工知能、機械学習、ビッグデータ分析などの技術の統合が、地域全体での小売分析ソリューションの需要を牽引しています。

ヨーロッパ小売分析市場レポートは、展開モード別(オンプレミス、クラウド、ハイブリッド)、モジュールタイプ別(戦略・計画、マーケティング・顧客インサイト、財務管理、店舗運営・損失防止、マーチャンダイジング・カテゴリー最適化、サプライチェーン・フルフィルメント)、企業規模別(中小企業、大企業)、小売フォーマット別(実店舗、Eコマース、オムニチャネル小売)、地域別(イギリス、ドイツ、フランス、イタリア、スペイン、その他のヨーロッパ)に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| オンプレミス |

| クラウド |

| ハイブリッド |

| 戦略・計画 |

| マーケティング・顧客インサイト |

| 財務管理 |

| 店舗運営・損失防止 |

| マーチャンダイジング・カテゴリー最適化 |

| サプライチェーン・フルフィルメント |

| 中小企業 |

| 大企業 |

| 実店舗 |

| Eコマース |

| オムニチャネル小売 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| モジュールタイプ別 | 戦略・計画 |

| マーケティング・顧客インサイト | |

| 財務管理 | |

| 店舗運営・損失防止 | |

| マーチャンダイジング・カテゴリー最適化 | |

| サプライチェーン・フルフィルメント | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| 小売フォーマット別 | 実店舗 |

| Eコマース | |

| オムニチャネル小売 | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年までのヨーロッパ小売分析市場の予測値はいくらですか?

2031年までに79億1,000万米ドルに達すると予測されています。

ヨーロッパの小売業者の間でどの展開モデルが採用をリードしていますか?

クラウド展開は2025年に63.13%のシェアでリードしており、17.83%のCAGRで最も速く成長し続けています。

サプライチェーン分析ツールはなぜこれほど急速に成長しているのですか?

自律的な補充と最終マイル最適化エンジンが運転資本の節約をもたらし、サプライチェーンモジュールの18.02%のCAGRを牽引しています。

小売分析の採用において最も急速に拡大している国はどこですか?

スペインは2031年まで16.57%のCAGRで最も高い成長を記録すると予想されています。

ヨーロッパの小売業におけるデータ戦略に影響を与える規制動向は何ですか?

GDPRの厳格な執行と提案されているeプライバシー規制が同意ルールを厳格化し、小売業者をファーストパーティデータとプライバシー強化技術へと向かわせています。

小売メディアネットワークは分析投資にどのような影響を与えていますか?

小売業者はサイト上のトラフィックを広告によって収益化しており、その増分収益が高度な測定および入札最適化分析に資金を提供し、Eコマース展開を加速させています。

最終更新日: