ヨーロッパプロバイオティクス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

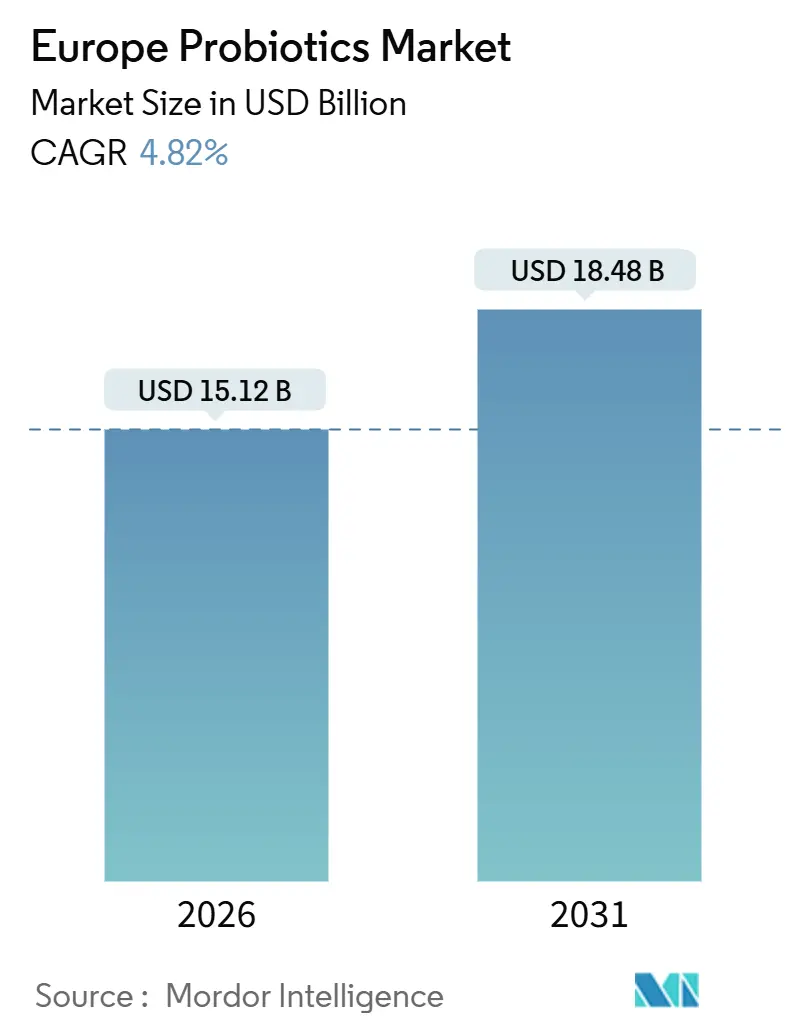

| 市場規模 (2026) | 15.12 十億米ドル |

| 市場規模 (2031) | 18.48 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパプロバイオティクス市場分析

ヨーロッパ食品プロバイオティクス市場は2026年に150億1,200万米ドルに達し、2031年までに184億8,000万米ドルへ拡大すると予測されており、年平均成長率(CAGR)4.82%で推移します。この成熟したカテゴリーは現在、広範なプロモーションではなく、科学的根拠に基づく菌株選択、より厳格な安全性文書、および消費者への明確なコミュニケーションに依存しています。需要は引き続き伝統的な発酵乳製品に根ざしていますが、サプリメントおよびアンビエント安定性食品における目的志向のイノベーションが、年齢層や使用機会を超えた普及を広げています。主要サプライヤーは統合された菌株ライブラリーと深い規制上の専門知識を活用してライセンス力を維持する一方、小売業者はプライベートブランド戦略でマージンを守っています。オンラインチャネル、薬剤師のアドバイス、および予防的健康意識の高まりが相まって、安定した販売量の増加を支え、臨床的に実証された効果を訴求するプレミアムフォーマットの普及を促進しています。

主要レポートの要点

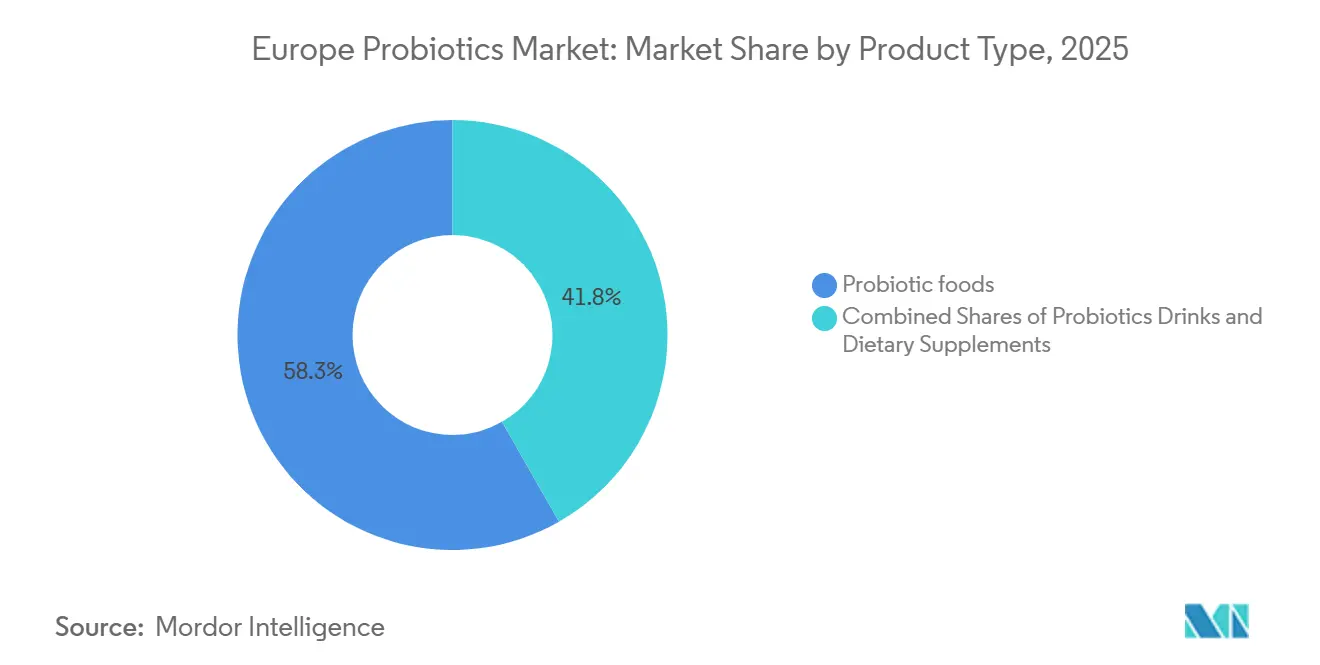

- 製品タイプ別では、プロバイオティクス食品が2025年の売上の58.25%を占め、栄養補助食品は2031年にかけて年平均成長率(CAGR)6.28%で拡大しています。

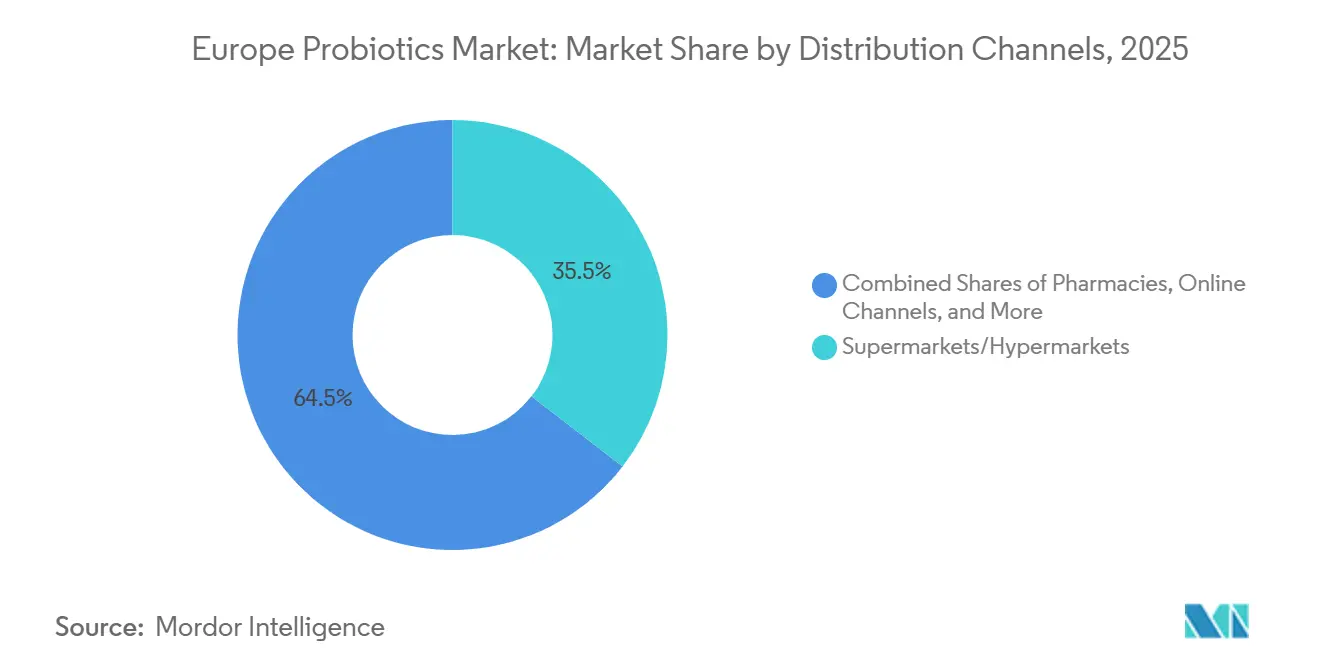

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の35.48%を占めトップとなり、薬局およびドラッグストアは最速の年平均成長率(CAGR)5.68%を記録すると予測されています。

- 地域別では、英国が2025年の売上の52.31%を占め、ドイツは年平均成長率(CAGR)6.38%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパプロバイオティクス市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 免疫、消化、メンタルウェルネスに対する腸内細菌叢への消費者関心の高まり | +1.2% | 世界規模、特に英国、ドイツ、オランダでの普及が顕著 | 中期(2〜4年) |

| 乳製品ベースのプロバイオティクスの高い消費量 | +0.9% | フランス、イタリア、スペイン、ドイツ(発酵乳製品の伝統地域) | 長期(4年以上) |

| 機能性食品・飲料へのシフト | +0.8% | 英国、ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| 肥満や消化器疾患などの生活習慣病の有病率の増加 | +0.7% | 世界規模、特に英国、ドイツ、スペインで罹患率が高い | 長期(4年以上) |

| スーパーマーケットおよびeコマースを含む強固な小売インフラ | +0.6% | 英国、ドイツ、フランス、オランダ(成熟した小売ネットワーク) | 短期(2年以内) |

| 発酵食品への文化的親和性 | +0.5% | フランス、イタリア、スペイン、ギリシャ(地中海食地域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫、消化、メンタルウェルネスに対する腸内細菌叢への消費者関心の高まり

腸脳軸に関する研究によってプロバイオティクスの位置付けが再定義され、単なる消化補助から多系統への恩恵をもたらす介入へと昇格しました。査読済み研究では、特定のプロバイオティクス菌株が不安の軽減、認知機能の改善、免疫機能の強化と関連していることが示されています。2024年にNutrientsに掲載されたメタアナリシスでは、ラクトバチルス属菌およびビフィドバクテリウム属菌がサイトカイン産生および短鎖脂肪酸合成に影響を与えることが明らかになりました。これらのメカニズムは、粘膜免疫および神経伝達物質前駆体の利用可能性にとって不可欠です。この増大する科学的知見は消費者行動を形成しており、YouGov UK 2025によれば、英国成人の25%が現在プロバイオティクス飲料を定期的に摂取しており、予防的健康戦略に着目する55歳以上の年齢層ではその割合が39%に上昇しています。メンタルウェルネスと免疫健康のナラティブの融合は、パンデミック後の健康意識の高まりによって促進されており、腸内細菌叢の最適化を主要な成長促進要因として位置付けています。このトレンドは、医療システムが予防的栄養を奨励する市場で特に顕著です。ただし、EFSAによるサイコバイオティクスや免疫調節効果に関する承認済み機能性表示がないため、マーケティング言語に制限が生じています。その結果、ブランドはパッケージへの直接的な表示ではなく、間接的なメッセージングおよびサードパーティによる臨床サマリーに頼っています。

乳製品ベースのプロバイオティクスの高い消費量

発酵乳製品はヨーロッパの食事において重要な位置を占めており、現代のプロバイオティクス科学が登場するはるか以前から存在していた伝統と機能的恩恵を組み合わせています。がんと栄養に関するヨーロッパ前向き調査(European Prospective Investigation into Cancer and Nutrition)の縦断的データによると、地中海地域の集団におけるヨーグルト摂取は股関節骨折リスクの24%低減と関連しており、200グラムの摂取ごとに骨折発生率が10〜15%低下することが示されています。ヨーグルト摂取量が最も多いグループのイタリア人参加者(1日あたり約85〜98グラム)では、大腸がんリスクが35%低いことが示されました。研究者らは、この恩恵をカルシウム、タンパク質、生菌の複合効果によるものとしており、プロバイオティクス単独の効果ではないとしています。これらの疫学的知見は、植物性代替品が勢いを増す中でも、乳製品ベース製品に対する消費者の信頼を強化しています。フランス、イタリア、スペインは総じて発酵乳製品市場を支配しており、ブランドヨーグルトおよびフレッシュチーズの小売での成功に牽引されており、いずれも本質的に健康的なものとして認識されています。しかし、メーカーはこの文化的嗜好を、ヨーグルトを日常的な主食ではなくプレミアムサプリメントとして捉えるコスト意識の高い消費者を遠ざけることなく、プレミアム価格の機能性製品へと転換するという課題に直面しています。

機能性食品・飲料へのシフト

ヨーロッパの消費者は、基本的な栄養を超えた健康上の恩恵をもたらす食品に対してより多くの費用を支払う意欲が高まっています。2025年に実施されたYouGovの調査では、英国の回答者の58%が食品・飲料を購入する際に天然または有機原材料を優先していることが示されました。この嗜好には、プロバイオティクスを配合した朝食シリアル、スナックバー、コンブチャなどの日常的な製品も含まれています。その結果、プロバイオティクスサプライヤーは、従来の冷蔵乳製品からアンビエント安定性カテゴリーへとラインナップを拡大しています。マイクロカプセル化技術を活用することで、焼成時に生菌を保護し、賞味期限を延長しています。ドイツおよびオランダでは、プロバイオティクスを強化したパン・菓子類および朝食シリアルが普及しており、科学的に裏付けられた機能性表示を受け入れる消費者によって支持されています。ケフィアなどの乳製品ベース飲料やオーツ麦ベースのプロバイオティクススムージーなどの非乳製品代替品を含む機能性飲料市場は、ベンチャーキャピタル投資を呼び込み、プライベートブランドのイノベーションを促進しています。小売業者はこのセグメントをますます収益性の高い成長分野として捉えています。しかし、機能性食品の成長は、欧州食品安全機関(EFSA)による厳格な機能性表示承認によって制限されています[1]出典:EFSA、「健康強調表示規則とプロバイオティクス申請」、EFSAジャーナル、efsa.onlinelibrary.wiley.com。これらの制限により、ブランドは特定の効能を強調することができず、従来製品との差別化が困難になっています。

肥満や消化器疾患などの生活習慣病の有病率の増加

2型糖尿病、炎症性腸疾患、肥満関連疾患の有病率が高まる中、臨床医および公衆衛生当局の双方が腸内細菌叢の再形成を目的とした食事介入に注目しています。多数のメタアナリシスにより、定期的なヨーグルト摂取と2型糖尿病発症リスクの低減との関連性が確立されています。さらに、BMC Medicineで取り上げられたメカニズム研究では、特定のプロバイオティクス菌株がインスリン感受性を高め、全身性炎症を軽減できることが示されています。2025年6月、英国成人の22%が食料の手頃な価格に懸念を示しており、健康目標と経済的現実との間の葛藤が浮き彫りになっています。この状況が、健康上の恩恵を高額な価格帯なしに提供する、手頃な価格のプロバイオティクス選択肢への需要を生み出しています。これには強化ヨーグルトや市販ブランドのサプリメントが含まれます。ドイツでは、消化器系の問題を対象としたプロバイオティクス販売から薬局セクターが約1億7,300万米ドルの売上を生み出しました。これは、連邦消費者保護・食品安全局が指摘するように、市販のプロバイオティクスが過敏性腸症候群や抗生物質関連下痢などの疾患に対して日常的に推奨されるという、より広範な医療トレンドを裏付けています。プロバイオティクスへの需要は、複数の薬剤使用とそれによる消化器系副作用という課題を抱える高齢層において特に顕著であり、科学的に裏付けられたプロバイオティクスソリューションへの受容性が高まっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 研究開発の高コスト | -0.8% | 世界規模、特に中小規模の原料サプライヤーへの圧力が大きい | 長期(4年以上) |

| 代替健康製品との競合 | -0.6% | 英国、ドイツ、オランダ(成熟したサプリメント市場) | 中期(2〜4年) |

| 一部地域での消費者認知の欠如 | -0.5% | ポーランド、ロシア、その他ヨーロッパ(東欧および周辺市場) | 中期(2〜4年) |

| 規制上の課題と製品表示の制限 | -0.7% | 欧州食品安全機関(EFSA)が管轄するEU全域、国ごとの執行に差異あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

研究開発の高コスト

新しいプロバイオティクス菌株をヨーロッパ市場に投入するためには、欧州食品安全機関(EFSA)の厳格な基準に準拠した菌株特性評価、安全性文書、およびランダム化比較試験への多年にわたる多額の投資が必要です。この規制プロセスは、NovonesisDSM-Firmenichなどの多国籍原料サプライヤーに優位性をもたらします。これらの企業はグローバルオペレーション全体に研究開発コストを分散させ、既存の菌株ライブラリーを活用することができます。一方、小規模プレイヤーは困難な選択を迫られます。ロイヤルティ料によってマージンが圧縮される確立された菌株のライセンス供与か、不確実なリターンをもたらすリスクの高い取り組みである独自菌株の開発への投資かのいずれかです。2024年11月のChr. HansenとNovozymesによるNovonesis設立を目的とした合併は、業界の規模重視の傾向を示しています。この統合の結果、Novonesiは現在、業界で最大規模の菌株カタログと最も包括的な規制上の専門知識を保有しています。小児用プロバイオティクスやサイコバイオティクスなどのニッチ市場を標的とするブランドは追加の課題に直面しています。直接的な機能性表示を行う能力がなければ、間接的なマーケティングやサードパーティによる推薦に依存せざるを得ず、顧客獲得コストが大幅に増加します。

代替健康製品との競合

プレバイオティクス、ポストバイオティクス、シンバイオティクスは、生菌プロバイオティクスに関連する規制上および製剤上の課題に対処する、科学的に検証された代替品として認知が高まっています。有益な腸内細菌を選択的に促進する非消化性食物繊維であるプレバイオティクスは、消化器系の健康に対する欧州食品安全機関(EFSA)の承認済み機能性表示を有しています。冷蔵や生菌数検査の必要がなく、サプライチェーンプロセスを簡素化し、賞味期限を延長します。プロバイオティクス発酵由来の代謝産物および細胞断片から成るポストバイオティクスは、機能性食品向けの安定した耐熱性オプションとして台頭しています。初期の臨床試験では、その免疫調節効果が生菌と同等であることが示唆されています。プレバイオティクスとプロバイオティクスを単一製剤に組み合わせたシンバイオティクスは、包括的な腸内健康ソリューションを求める消費者を引き付けていますが、単独のプロバイオティクスと同じ機能性表示の制限に直面しています。この競合ダイナミクスは小売の品揃えに反映されており、消化器系健康製品のラインナップがさまざまなメカニズムを取り込む形で拡大し、従来のプロバイオティクスの在庫管理単位(SKU)の視認性とトライアル率が低下しています。プレバイオティクスまたはポストバイオティクスの代替品に対してプレミアム価格設定を正当化するためには、ブランドは菌株特異的な臨床アウトカムを強調し、咀嚼グミや発泡錠などのフォーマットでイノベーションを行う必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サプリメントが従来の乳製品を上回る勢い

2025年、ヨーロッパのプロバイオティクス食品は市場シェアの58.25%を占め、主に小売店でのヨーグルト、発酵乳製品、強化朝食シリアルの幅広い入手可能性によって牽引されています。ヨーグルトは依然として主要なサブカテゴリーであり、長年の消費者信頼と、乳糖消化の改善に菌株を結びつける欧州食品安全機関(EFSA)の唯一の承認機能性表示に支えられています。ドイツおよびオランダでは、プロバイオティクスを強化したパン・菓子類および朝食シリアルが存在感を高めています。マイクロカプセル化技術により、これらの製品はアンビエント安定性を維持し、焼成温度に耐え、より長い賞味期限を実現することが可能です。ビフィドバクテリウム・ラクティスなどのプロバイオティクス菌株を含む乳幼児用調製粉乳およびベビーフードは、欧州食品安全機関(EFSA)による厳格な安全性評価を受けており、脆弱な集団に対する菌株特異的な安全性データをメーカーに提供することが求められています。この規制プロセスはイノベーションを遅らせる一方で、承認済み製品に対する参入障壁を形成しています。プロバイオティクスグミやチョコレートなどのスナックおよびコンフェクションは若い消費者の間でトライアルを促進しながら普及しつつありますが、承認された機能性表示の欠如により、健康効果の訴求は依然として限られています。

栄養補助食品は最も成長の速いセグメントであり、2031年にかけて年平均成長率(CAGR)6.28%が予測されています。この成長は、ドイツの薬局重視の流通モデルと、ターゲット型腸内健康ソリューションへの消費者関心の高まりによって支えられています。2025年、消化器系の健康を目的とするプロバイオティクスサプリメントは1億7,300万米ドルの売上を生み出し、連邦消費者保護・食品安全局によれば、薬局サプリメント市場の約8%を占め、年率7%で成長しています[2]出典:連邦消費者保護・食品安全局、「ドイツ食品サプリメント市場データ」、bvl.bund.de。遅延放出カプセル、発泡錠、高CFU単一菌株製剤などのフォーマットにおけるイノベーションにより、ブランドはプレミアム価格設定を実現し、臨床的根拠で差別化することが可能となっています。ケフィアなどの乳製品ベースオプションやオーツ麦・ヤシ由来飲料などの非乳製品代替品を含むプロバイオティクス飲料はニッチな位置を占めています。非乳製品オプションは乳糖不耐症者やビーガン消費者の間で人気が高まっていますが、全体量に占めるシェアは依然として小さい状況です。サプリメントへのシフトは、消費者が腸の健康を積極的な治療的関心として捉え、従来の冷蔵乳製品よりも薬剤師が推薦するカプセルを選好するという、より広範なトレンドを反映しています。

注記: 個々のセグメントの全シェアはレポート購入後にご確認いただけます

流通チャネル別:薬局が存在感を高める

2025年、スーパーマーケットおよびハイパーマーケットは市場価値の35.48%を占め、広範な集客力と頻繁なプロモーション活動によって牽引されています。しかし、厳しいマージン水準とプライベートブランドとの激しい競合が全体的な成長を制限しています。一方、薬局およびドラッグストアは信頼性と個別相談を提供しており、消化器系や免疫に関連する敏感な問題を抱える消費者に訴求しています。このチャネルは2031年にかけて年平均成長率(CAGR)5.68%でトップを走り、既にドイツのサプリメント売上の相当部分を占めています。

薬剤師は菌株選択の検証、投与量の推奨、使用期間のアドバイスを通じて重要な役割を果たしています。その専門知識は、明確な効能表示をまだ承認していない欧州食品安全機関(EFSA)が残した空白を効果的に補完しています。同時に、オンラインプラットフォームは遠隔薬剤師相談、定期購入補充サービス、詳細な試験サマリーを提供することで消費者の信頼を高め、このアドバイザリーの空白を活用しています。スーパーマーケットチェーンが在庫管理単位(SKU)を整理してより低コストのプライベートブランド製品にシフトする中、高マージンの治療グレードのプロバイオティクスは専門チャネルへと移行しています。この移行は、ヨーロッパの食品プロバイオティクス市場における薬局のシェアを高めるだけでなく、ブランド製剤戦略に対する影響力も強化しています。

注記: 個々のセグメントの全シェアはレポート購入後にご確認いただけます

地域分析

2025年、英国は地域売上の52.31%を占め、Yakult、Actimel、Biomelなどの確立されたブランドに支えられています。これらのブランドは一貫したメッセージングと幅広い小売展開を通じて数十年にわたる消費者ロイヤルティを築いてきました。2025年に実施されたYouGovの調査では、英国成人の25%がプロバイオティクス飲料を定期的に摂取しており、消化器系の健康と免疫サポートを優先する55歳以上の年齢層ではその割合が39%に上昇することが明らかになりました。しかし、英国市場は経済的課題に直面しています。2025年6月、成人の22%が食料の手頃な価格に懸念を示しており、プレミアム価格帯のプロバイオティクス製品の普及を制限する可能性があります。食品基準庁(FSA)への信頼は64〜66%の範囲で依然として高く、将来の機能性表示承認のための規制基盤となっています[3]出典:食品基準庁、「2025年消費者信頼と食品安全に関する認識」、food.gov.uk。それでも、食品基準庁(FSA)の欧州食品安全機関(EFSA)基準との整合性により、機能性表示のイノベーションの範囲は制限されています。

スーパーマーケット普及率65%、オンライン販売18%を誇る英国の成熟した小売インフラは、アンビエント安定性プロバイオティクススナックや定期購入制サプリメントサービスなどのイノベーションの理想的な試験場として機能しています。ドイツは主要地域の中で最も高い成長率を達成する見込みであり、2031年にかけて年平均成長率(CAGR)6.38%が予測されています。この成長は、薬局重視の流通モデルと根拠に基づくサプリメントへの文化的嗜好によって牽引されています。薬局の優位性は暗黙的な臨床的後ろ盾を提供し、消費者が薬剤師推薦の製品をスーパーマーケットの代替品よりも信頼性が高いと認識することでプレミアム価格設定を支えています。

連邦消費者保護・食品安全局が管理するドイツの規制枠組みは、厳格な品質基準を施行しています。これらの基準は参入障壁を高める一方で、消費者の信頼も強化しています。フランス、イタリア、スペインは総じて発酵乳製品消費の相当シェアを占めています。例えば、イタリアにおけるヨーグルト消費は大腸がんリスクの35%低減と関連しており、このカテゴリーの健康上の恩恵を強化しています。対照的に、ロシア、オランダ、ポーランドは認知度の低さと価格感応度から一人当たりのプロバイオティクス消費量が少ない状況です。しかし、予防的健康への関心の高まりと小売インフラの整備は中期的な成長の可能性を示しています。「その他ヨーロッパ」カテゴリーには、規制環境や消費者認知度が多様な市場が含まれており、臨床的メッセージングと手頃な価格を両立したローカライズ戦略が求められています。

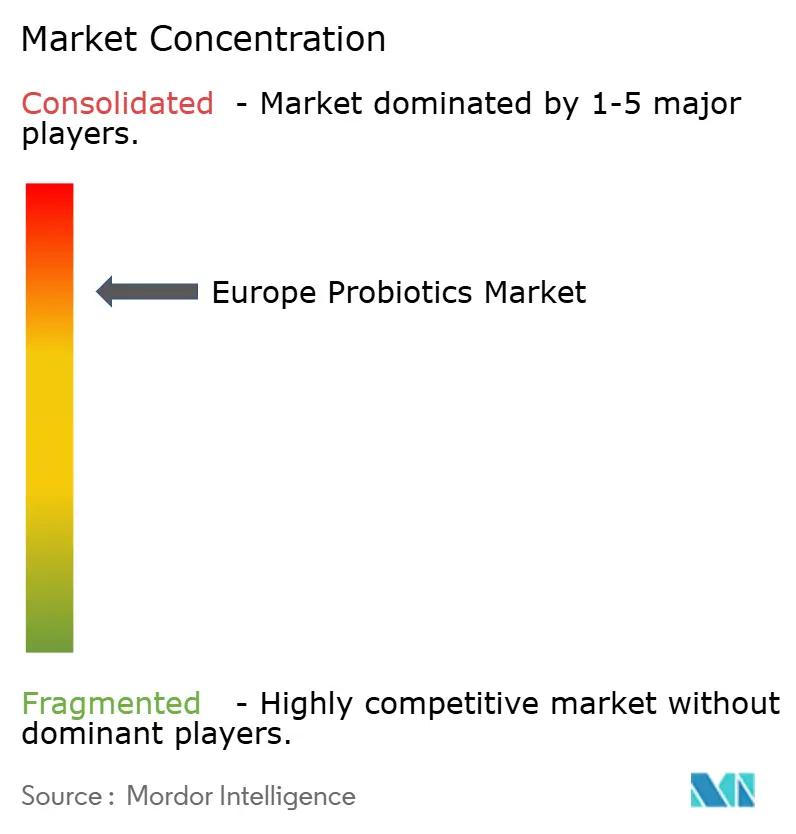

競合環境

当市場は主要サプライヤーによる高い支配力を示しています。2024年にChr. HansenとNovozymesの合併によってNovonesisが誕生し、Chr. Hansenの広範な臨床上の専門知識とNovozymesの先進的な発酵技術が統合されました。この連携により、その幅広さと深さにおいて他に類を見ない菌株リポジトリが創出されました。同様に、2023年に設立されたDSM-Firmenichは、フレグランス主導の消費者インサイトと発酵効率の統合能力を活かし、市場参入を加速させてスケールメリットを実現しています。

中規模プレイヤーも独自の戦略で競合環境に貢献しています。BioGaiaは2024年第3四半期に売上が15%増加し、2億8,180万スウェーデンクローナ(2,700万米ドル)に達しました。この成長は、特に小児疝痛への対処において、そのラクトバチルス・ロイテリ製品に対する処方者の強い信頼によって牽引されました。対照的に、Probiは同四半期に売上が19%減少し、限られた顧客基盤への過度な依存が露呈し、在庫入れ替えに関連するリスクが浮き彫りになりました。OptiBacWincloveなどの新興ブランドは、ダイレクト・トゥ・コンシューマーモデルの採用、ニッチ菌株の恩恵の訴求、および医療専門家との戦略的提携によって大量小売の障壁を回避しています。

マイクロカプセル化、ゲノミクス主導の探索、AIを活用した菌株選択などの技術的進歩は、どの企業がプレミアムロイヤルティを獲得できるかを決定する上で今や重要な役割を果たしています。しかし、イノベーションへの推進にもかかわらず、欧州食品安全機関(EFSA)の機能性表示承認に対する保守的なスタンスは、積極的なマーケティング活動を引き続き制限しています。この規制環境は、多年にわたる臨床試験に投資し、欧州全域で統一された申請書類を維持できる企業を優遇しています。野心的なイノベーションと規制遵守のバランスを取る能力が、ヨーロッパの食品プロバイオティクス市場における競争上の成功を決定づける要因となっています。

ヨーロッパプロバイオティクス業界のリーダー企業

Danone S.A.

Bio-K Plus International Inc.

PepsiCo Inc. (KeVita )

Nestlé S.A.

Yakult Honsha Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Arla Foodsは英国においてArla Culturaシリーズを発売しました。このシリーズは、プロバイオティクス、ビタミンD、カルシウム、タンパク質、食物繊維を配合した乳糖フリーの腸内健康乳製品です。初回ラインナップには3種類の500mlミルクドリンク(オリジナル、ラズベリー、ブルーベリー)が含まれます。

- 2025年5月:Lab4 Probioticsは、バルセロナで開催されたVitafoods Europe 2025において、独自開発のプロバイオティクスブレンドをグローバル市場に正式発売しました。Lab4ファミリーには、乳児向けのLab4B、体重減少などの代謝・免疫効果向けのLab4P、抗生物質サポートのためにLab4とサッカロミセス・ブラウディを組み合わせたLab4Sが含まれます。

- 2025年2月:Karma Waterは、外出中の消費者をターゲットにした新しいプロバイオティクスおよびエナジーバリアントで好調なスティックパックカテゴリーへの参入を拡大しました。プロバイオティクススティックパックは20億個のBC30菌(一般的なヨーグルトの10倍)に加え、ベリーチェリー、ブルーベリーレモネード、ストロベリーレモネードフレーバーにてビタミンA、E、B3、B5、B6、B12の1日推奨摂取量(DV)の100%を提供します。

ヨーロッパプロバイオティクス市場レポートの調査範囲

プロバイオティクスとは、食品、医薬品、栄養補助食品など様々な製品に添加可能な生きた微生物であり、摂取または局所塗布することで健康を改善することを目的としています。

ヨーロッパのプロバイオティクス市場は、製品タイプ、流通チャネル、地域に基づいてセグメント化されています。製品タイプに基づき、市場はプロバイオティクス食品、プロバイオティクス飲料、栄養補助食品にセグメント化されています。プロバイオティクス食品はさらに、ヨーグルト、パン・朝食シリアル、乳幼児用調製粉乳・ベビーフード、スナック・菓子類、その他にセグメント化されています。プロバイオティクス飲料もさらに、乳製品ベースと非乳製品にセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、薬局・ドラッグストア、コンビニエンスストア/食料品店、オンライン小売チャネル、その他にセグメント化されています。地域に基づき、市場は英国、ドイツ、フランス、イタリア、スペイン、ロシア、オランダ、ポーランド、その他ヨーロッパにセグメント化されています。

市場規模の算出は、上記全セグメントについて米ドルによる金額ベースで行われています。

| プロバイオティクス食品 | ヨーグルト |

| パン・朝食シリアル | |

| 乳幼児用調製粉乳・ベビーフード | |

| スナック・菓子類 | |

| その他 | |

| プロバイオティクス飲料 | 乳製品ベース |

| 非乳製品 | |

| 栄養補助食品 |

| スーパーマーケット/ハイパーマーケット |

| 薬局・ドラッグストア |

| コンビニエンスストア/食料品店 |

| オンラインストア |

| その他 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| ポーランド |

| その他ヨーロッパ |

| 製品タイプ別 | プロバイオティクス食品 | ヨーグルト |

| パン・朝食シリアル | ||

| 乳幼児用調製粉乳・ベビーフード | ||

| スナック・菓子類 | ||

| その他 | ||

| プロバイオティクス飲料 | 乳製品ベース | |

| 非乳製品 | ||

| 栄養補助食品 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局・ドラッグストア | ||

| コンビニエンスストア/食料品店 | ||

| オンラインストア | ||

| その他 | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| その他ヨーロッパ | ||

レポートで回答されている主要な質問

ヨーロッパ食品プロバイオティクス市場の現在の価値および予測成長率はどのくらいですか?

市場は2026年に150億1,200万米ドルに達し、年平均成長率(CAGR)4.82%で2031年までに184億8,000万米ドルへ拡大すると予測されています。

ヨーロッパ全域で最も成長の速い製品カテゴリーはどれですか?

栄養補助食品は年平均成長率(CAGR)6.28%で最も高い勢いを記録しており、薬局の推薦とターゲット型ヘルスポジショニングの恩恵を受けています。

プロバイオティクス販売の成長において薬局が他のチャネルを上回る理由は何ですか?

薬剤師は菌株特異的なガイダンスを提供しており、これがパッケージへの制限された機能性表示の代替となり、プレミアム価格設定と消費者の高い信頼を可能にしています。

消費者層を拡大している新しいフォーマットにはどのようなものがありますか?

アンビエント安定性シリアル、スナックバー、常温保存可能なポストバイオティクス製品は、マイクロカプセル化と発酵技術の進歩を活用して、プロバイオティクスを乳製品コーナー以外にまで拡大しています。

最終更新日: