産業アナリティクス市場規模とシェア

市場概要

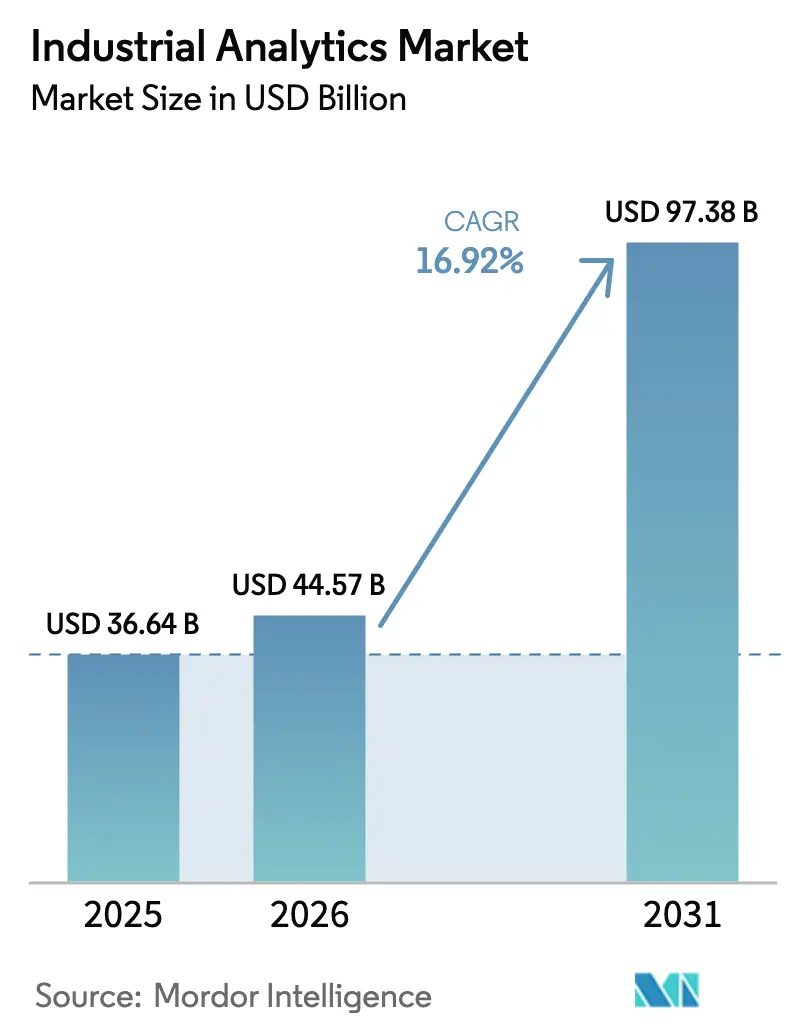

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.57 十億米ドル |

| 市場規模 (2031) | 97.38 十億米ドル |

| 成長率 (2026 - 2031) | 16.92% CAGR |

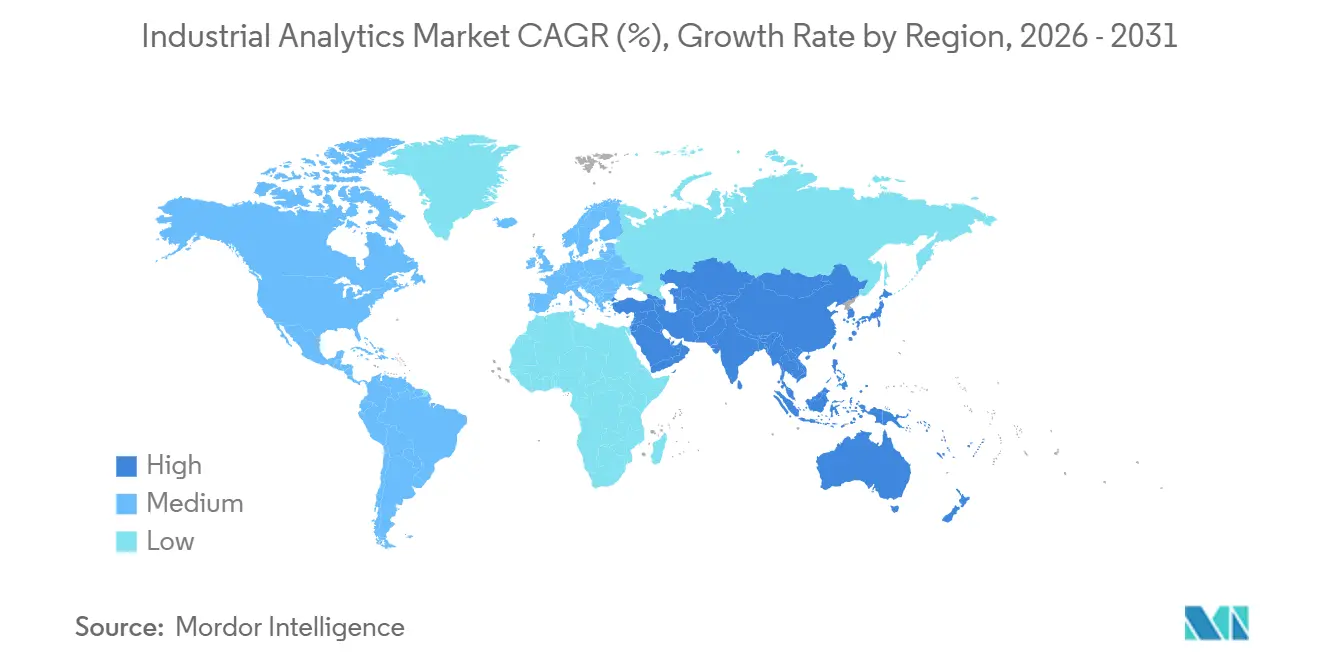

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

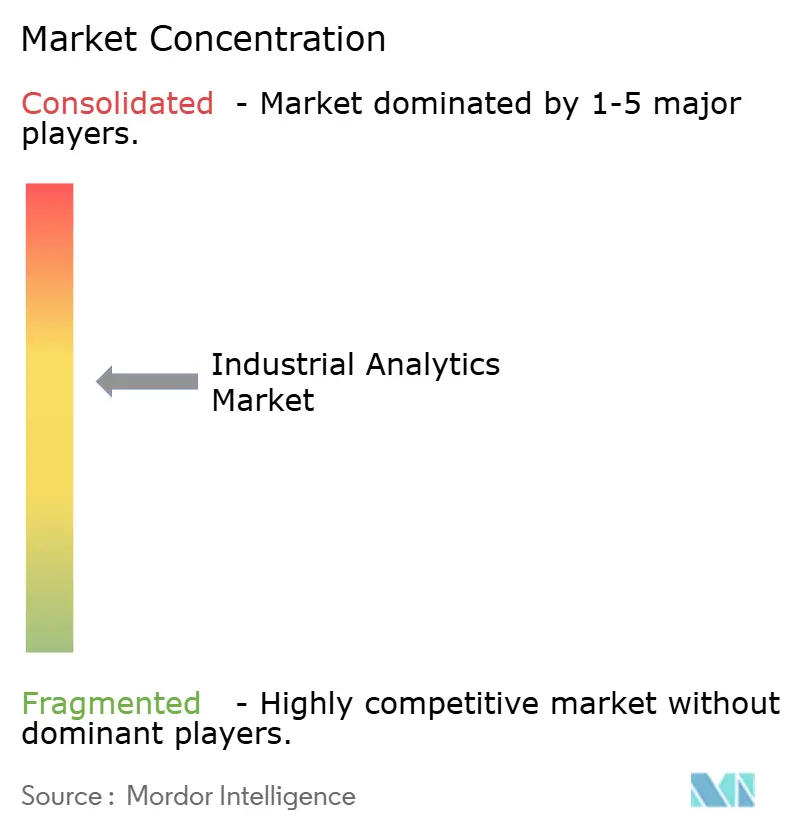

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業アナリティクス市場分析

産業アナリティクス市場規模は2025年に366億4,000万米ドルと評価され、2026年の447億米ドルから2031年には973億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は16.92%です。リアルタイム最適化に対する需要の高まり、エッジからクラウドへの接続性の拡大、および持続可能性規制の強化がこの拡大の主要な推進要因です。ベンダーは処方的インテリジェンスをオートメーション層に直接組み込み、オペレーターがミリ秒単位でインサイトに基づいて行動できるようにしています。低遅延ワークロードをオンサイトで実行し、モデルの再トレーニングをクラウドで行うハイブリッドアーキテクチャへの着実な移行が、長期的な成長を支えています。サイバーフィジカルの脅威の高まり、人材不足、およびデータ主権に関する規制が見通しを抑制していますが、産業アナリティクス市場の上昇軌道を変えるものではありません。

主要レポートのポイント

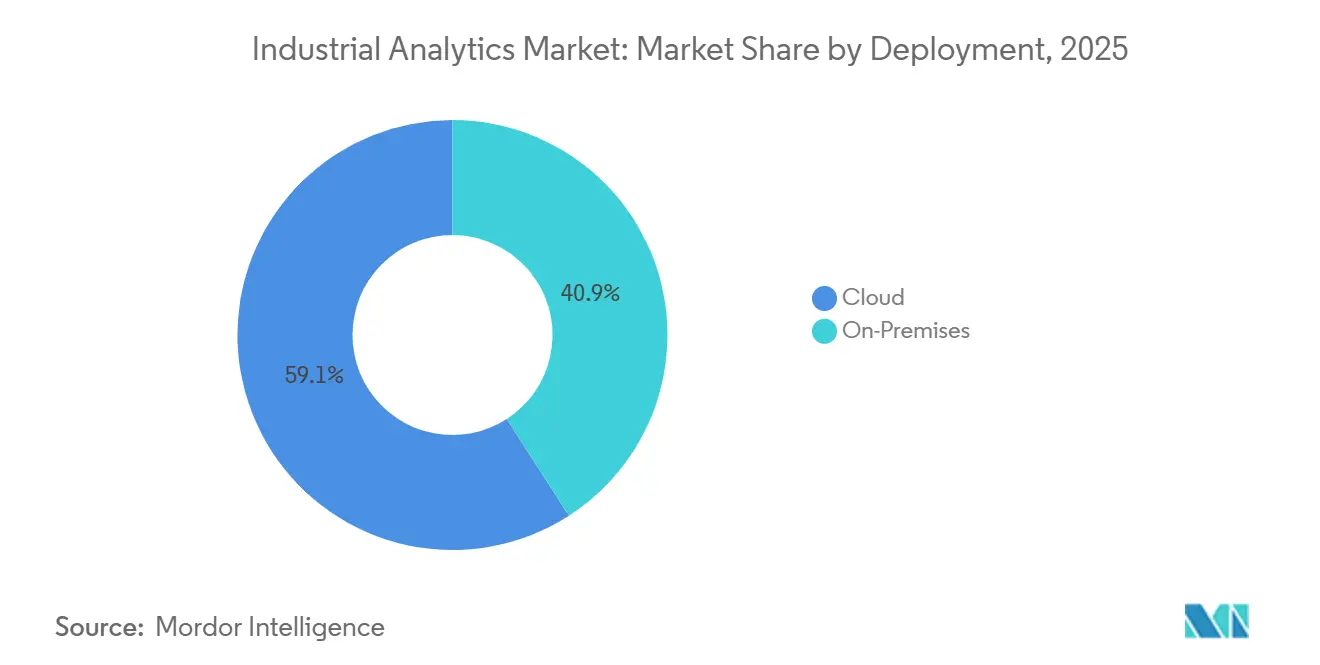

- 展開形態別では、クラウドが2025年に59.12%の収益シェアをリードし、2031年にかけて17.09%のCAGRで成長すると予測されています。

- コンポーネント別では、ソフトウェアが2025年に62.34%のシェアを獲得し、サービスは2031年にかけて17.21%のCAGRで拡大すると予測されています。

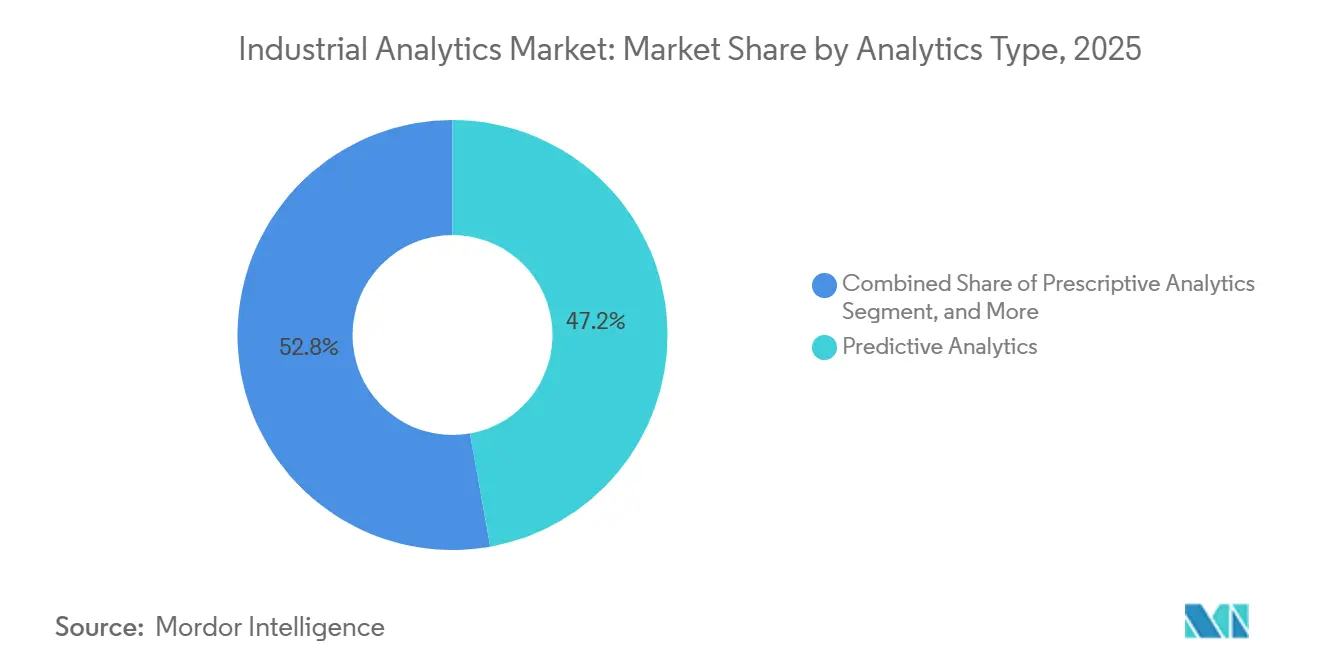

- アナリティクスタイプ別では、予測アナリティクスが2025年に47.19%の収益を占め、処方的アナリティクスは2031年にかけて17.36%のCAGRで成長する見込みです。

- エンドユーザー産業別では、製造業が2025年に29.36%のシェアを占め、電力・ガス・水道業は2031年にかけて18.23%のCAGRを記録すると予測されています。

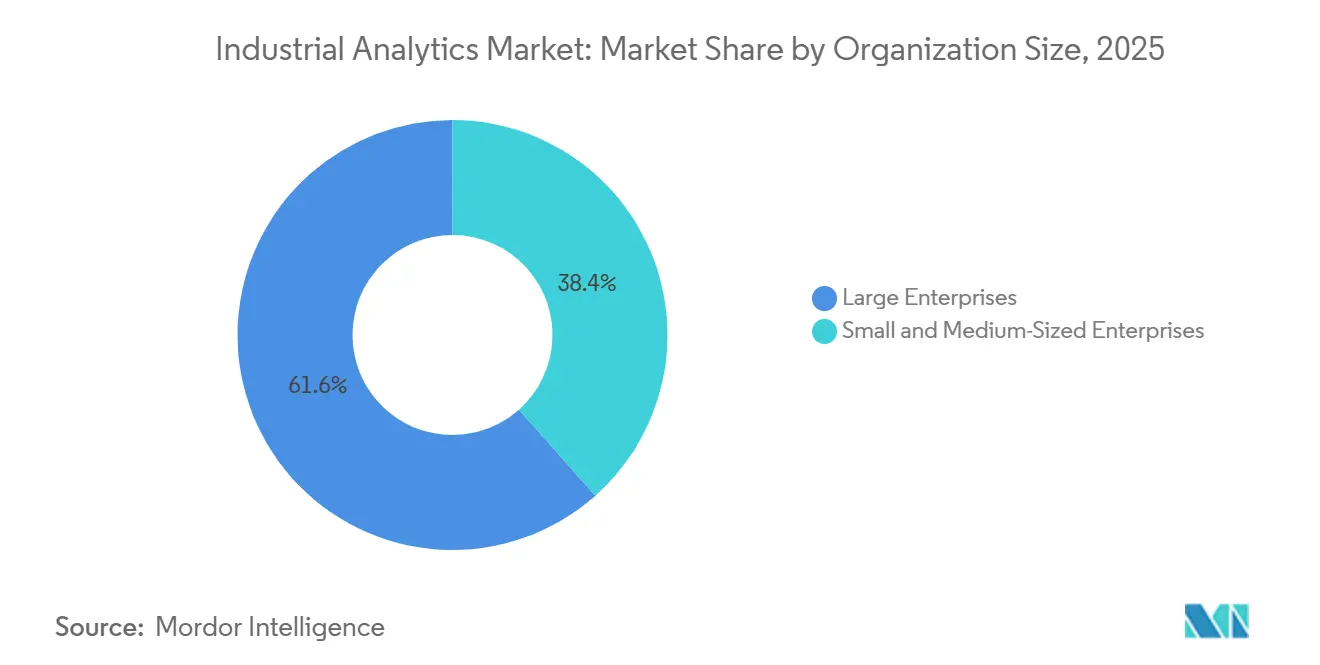

- 組織規模別では、大企業が2025年に61.57%のシェアを保持し、中小企業は2031年にかけて17.14%のCAGRで増加すると予測されています。

- アプリケーション別では、資産パフォーマンス管理が2025年に33.48%のシェアでリードし、エネルギー管理は2031年にかけて17.89%のCAGRで上昇すると予測されています。

- 地域別では、北米が2025年に38.29%の市場シェアを維持し、アジア太平洋地域は2031年にかけて17.96%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業アナリティクス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジコンピューティング能力の拡大 | +3.2% | 北米およびアジア太平洋の製造拠点に集中するグローバル | 中期(2〜4年) |

| 低コードプラットフォームへの産業AIの統合 | +2.8% | グローバル、北米およびヨーロッパでの早期採用 | 短期(2年以内) |

| 5G対応産業用IoTネットワークの普及 | +3.5% | アジア太平洋中心、ヨーロッパおよび北米への波及 | 中期(2〜4年) |

| エネルギー効率的な操業に向けた規制の推進 | +2.4% | ヨーロッパおよび北米、アジア太平洋で新興 | 長期(4年以上) |

| 資産集約型セクターにおけるデジタルツインの標準化 | +2.1% | グローバル、先進市場の製造業および電力・ガス・水道業が主導 | 長期(4年以上) |

| 従量課金制アナリティクスモデルの主流化 | +1.9% | グローバル、新興市場およびSMEセグメントでの採用加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エッジコンピューティング能力の拡大

エッジローカライズ推論は、ロボットの経路計画、ビジョンベースの品質検査、変電所の障害分離などの遅延に敏感なタスクにおけるネットワークのボトルネックを解消します。HoneywellとGoogle Cloudは、センサーストリームをオンサイトで処理するマイクロノードを展開し、帯域幅コストを30%削減しました。[1]出典:Honeywell、「HoneywellとGoogle Cloudが産業AIで協力」、honeywell.com IBMは、接続が断続的なオフショアプラットフォームで予測モデルを実行する15ワットのエッジデバイスを出荷しました。Microsoft Azure StackはSiemens Industrial Edgeとシームレスに統合され、メーカーが中央でトレーニングを行い、圧縮された重みをショップフロアゲートウェイにプッシュできるようにします。このようなアーキテクチャにより、ネットワーク障害時でも中断のない操業が確保され、リアルタイム制御ループが一桁ミリ秒以内で動作できます。その結果生じる生産性向上により、エッジコンピューティングは産業アナリティクス市場における最も影響力の高い触媒の一つとなっています。

低コードプラットフォームへの産業AIの統合

ドラッグアンドドロップのワークフローにより、アナリティクスがメンテナンス、品質、物流プロセスにシームレスに組み込まれ、PythonやSQLのスキルが不要になります。Bainの調査では、工場が従来のプログラミングではなく低コードツールを使用した場合、展開時間が60%短縮されることが示されました。Microsoft Power Platformには、ポンプ、モーター、コンプレッサー向けに調整された異常検知モデルが搭載されています。[2]Honeywell、「HoneywellとGoogle Cloudが産業AIで協力」、honeywell.com IFSとServiceNowはセンサーイベントをワークオーダー生成に連携させ、技術者が処方的アクションを即座に受け取れるようにします。McKinseyの2025年ライトハウスネットワークでは、低コードを採用した工場が根本原因分析を25%高速化したことが判明しました。設定の容易さにより、小規模工場の参入障壁が下がり、産業アナリティクス市場のベストプラクティスの普及が加速します。

5G対応産業用IoTネットワークの普及

プライベート5Gネットワークは10ミリ秒未満の遅延を実現し、移動ロボットやAR支援メンテナンスを安全に機能させます。Nokiaは欧州12か所の工場にプライベート5Gを展開し、AGVの衝突回避指標を40%改善しました。[3]Microsoft、「MicrosoftとSiemensがパートナーシップを深化」、news.microsoft.com Verizonは米国の自動車工場でHD映像をクラウドビジョンモデルにストリーミングし、欠陥検出率を23%向上させました。CiscoとEricssonはTSNサポートを追加し、OTとITのトラフィックを単一のバックボーンに統合できるようにしました。Deutsche Telekomの標準化されたスライシングにより、混雑した環境でもアナリティクスのスループットが保証されます。スペクトラム料金が低下するにつれ、5Gは産業アナリティクス市場、特に高密度工場における不可欠なイネーブラーとなっています。

エネルギー効率的な操業に向けた規制の推進

欧州連合の企業持続可能性報告指令は約50,000社に資産レベルのエネルギーデータの開示を義務付け、組み込み計量アナリティクスへの需要を喚起しています。米国環境保護庁は継続的排出監視規則を提案し、電力会社にリアルタイムダッシュボードの使用を促しています。中国のデュアルコントロール政策は、省のポータルを通じた時間単位のエネルギー消費報告を義務付けています。ISO 50001認証は、複数のEU加盟国で公共調達入札の前提条件となりました。これらの政策は、スプレッドシートでは提供できない詳細なインサイトがコンプライアンスに必要なため、産業アナリティクス市場の長期的な需要を押し上げます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたクラウド展開におけるデータ主権の懸念 | -1.8% | ローカライゼーション義務を持つヨーロッパ、中国、および新興市場 | 中期(2〜4年) |

| 産業ドメイン特化型データサイエンティストの不足 | -1.5% | グローバル、新興市場およびSMEセグメントで深刻 | 長期(4年以上) |

| OTネットワークにおけるサイバーフィジカルセキュリティの脆弱性 | -1.2% | グローバル、重要インフラセクターで高まり | 短期(2年以内) |

| レガシー機器の統合コスト | -1.4% | 北米およびヨーロッパのブラウンフィールドサイト、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国境を越えたクラウド展開におけるデータ主権の懸念

中国のデータセキュリティ法は多国籍企業に運用データを国内サーバーに保存することを義務付け、グローバルなデータレイクの統合を妨げています。EUのGDPRはアクセス制御に使用される従業員の生体認証データの輸出を制限し、ベンダーに地域推論クラスターの設置を促しています。インドのデジタル個人データ保護法草案も同様のローカライゼーション条項を採用する可能性があります。各サイロはインフラコストを引き上げ、モデルトレーニングを断片化し、機能のロールアウトを遅らせます。産業アナリティクス市場にとって、これはベンダーがエッジまたはハイブリッドアーキテクチャによってのみ軽減できる摩擦をもたらします。

産業ドメイン特化型データサイエンティストの不足

世界経済フォーラムの調査では、製造業者の63%がAIのスケーリングにおける主要な障壁として人材不足を挙げていることが明らかになりました。データサイエンスとプログラマブルロジックコントローラーの両方を教える大学プログラムは少なく、雇用主はスキルアップに最大18か月の投資を余儀なくされています。McKinseyは2030年まで産業データサイエンティストの供給が40%不足すると予測しています。中小企業は大企業の給与水準に対抗できないため、最も大きな打撃を受けています。ベンダーはテンプレートにより多くのドメインロジックを組み込んでいますが、地下採掘や連続バッチ製薬などの高度にカスタマイズされたプロセスは依然として希少な人的専門知識に依存しており、産業アナリティクス市場の成長率を希薄化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッドアーキテクチャがクラウドとエッジを橋渡し

クラウドベースの実装は、メーカーが従量課金制と事前トレーニング済みモデルを採用したことで、2025年の産業アナリティクス市場シェアの59.12%を占めました。クラウド展開における産業アナリティクス市場規模は、Microsoft Azure、AWS IoT SiteWise、Google Cloud Vertex AIとの統合に牽引され、17.09%のCAGRで拡大すると予測されています。オンプレミスシステムは、防衛および製薬産業における遅延クリティカルなワークフローに引き続き対応しており、需要の40.88%を占めています。ハイブリッドのユースケースは増加しています。Schneider ElectricのEcoStruxureはモデルを双方向に同期させ、規制データをオンサイトに保持しながらクラウドベースの再トレーニングの恩恵を受けられるようにします。ABBのAbility Genixも同様の利点を提供し、フェデレーテッドアーキテクチャが単一スタック内で主権、稼働時間、スケーラビリティを満たす方法を示しています。

ローカルゲートウェイと集中型MLOpsパイプラインの増大するメッシュにより、企業はクラウド内の匿名化されたピアメトリクスとパフォーマンスをベンチマークしながら機密データを保持できます。このブレンドアプローチは、複数の管轄区域を抱える多国籍メーカーに共鳴します。オーケストレーションツールが成熟するにつれ、ハイブリッドアーキテクチャが新規展開を支配し、将来の産業アナリティクス市場成長の中核としての役割を確固たるものにすると予想されます。

コンポーネント別:サービス収益が複雑性とともに上昇

ソフトウェアは2025年に62.34%の収益を占めましたが、サービスは2031年にかけて17.21%のCAGRで急速に追いついています。企業はセンサー統合、特徴量エンジニアリング、継続的なモデルチューニングをAccenture、Deloitte、PwCなどのパートナーにアウトソーシングしています。その結果、サービスにおける産業アナリティクス市場規模はソフトウェア層よりも速く拡大しています。SAPやIBMからSiemensに至るベンダーは、機器プロファイルライブラリ、異常閾値のキャリブレーション、セキュリティパッチを含むマネージドオファリングをバンドルしています。

産業資産は老朽化し、プロセス変数がドリフトするため、アナリティクスイニシアチブには継続的な再キャリブレーションが必要です。顧客はシステムインテグレーターに変更管理とドメイン専門知識の組み込みを依存しています。このサービス中心モデルはアナリティクスを資本購入から運用費用に変換し、ベンダーとクライアントの関係を深め、2031年まで産業アナリティクス市場を形成する継続的な収益ストリームを育成します。

アナリティクスタイプ別:処方的エンジンがループを閉じる

予測アナリティクスは2025年に47.19%のシェアを保持しましたが、オペレーターがダッシュボードアラートではなく自動化されたセットポイント調整を求めるにつれ、処方的ツールは17.36%のCAGRで進歩しています。処方的ソリューションにおける産業アナリティクス市場規模は急速に成長する見込みで、人間の専門家を日常的な意思決定サイクルから解放します。GE Digitalのタービンは燃焼パラメーターを自己キャリブレーションし、RockwellのFactoryTalkは部品の可用性に基づいて技術者固有のワークオーダーを発行します。PTC ThingWorxの強化学習は、時間とともに改善する自律最適化ループを追加します。

記述的ダッシュボードは規制報告に不可欠ですが、運用上の節約は限定的です。その結果、予算配分は処方的エンジンへと急速にシフトしており、高度なアナリティクスを活用して実用的なインサイトを提供し、意思決定プロセスを最適化します。この移行は回収期間を数年から数か月に大幅に短縮し、組織がより迅速な投資収益を達成できるようにしています。クローズドループ制御と統合ワークフロー自動化を重視するベンダーは、成長する産業アナリティクス市場の相当な部分を獲得する有利な立場にあります。これらの機能は、効率性と合理化された業務に対する高まる需要に応えるものです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電力・ガス・水道業が製造業を上回る

製造業は2025年に需要の29.36%を支配し、歩留まり改善と稼働停止時間削減のためにアナリティクスを活用しました。しかし、再生可能エネルギーの断続性が系統運用者にリアルタイムバランシングアルゴリズムの実装を迫るため、電力・ガス・水道業は18.23%のCAGRを記録すると予測されています。National Grid ESOは風力・太陽光予測を給電モデルに統合してバランシングコストを削減し、Duke Energyは予測メンテナンスの活用により変圧器の故障を30%削減しました。これらの成功により、電力・ガス・水道業は産業アナリティクス市場で最も急速に拡大するコホートとなっています。

鉱業や物流を含む他のセクターも採用を進めています。Rio Tintoは自律運搬のためにルート最適化アナリティクスを使用し、Maerskは船上センサーを適用して寄港中のエンジン整備をスケジュールしています。各業種は、鉱山での安全コンプライアンスや物流でのコールドチェーン整合性など、独自の要件を追加し、資産集約型産業全体での産業アナリティクス市場浸透の広範な上昇を促進しています。

組織規模別:中小企業が従量課金制から恩恵を受ける

大企業は2025年に61.57%のシェアを占めましたが、資本障壁を排除する従量課金制ティアのおかげで、中小企業は17.14%のCAGRを記録しています。SiemensやAWSなどのサプライヤーが無料または低ボリュームのスターターパッケージを提供する場合、中小企業における産業アナリティクスの採用が加速します。垂直テンプレートにより展開サイクルが短縮され、従量課金制により月次支出が生産量に合わせて調整されます。サイバーセキュリティ人材やガバナンスなどの分野では課題が残りますが、マネージドサービスとクラウドネイティブセキュリティコントロールがこれらのハードルを下げるのに役立っています。

SMEセグメントが成長し続けるにつれ、産業アナリティクスの総アドレス可能市場が拡大します。このシフトは、広範なカスタマイズよりも手頃な価格とシンプルさを優先する需要トレンドの高まりを示しています。運用効率、コスト削減、競争優位性の追求に駆られ、中小企業は産業アナリティクスソリューションをますます採用しています。これらのソリューションにより、企業はプロセスを最適化し、意思決定を改善し、成長機会を特定できるため、市場の成長を促進しています。

アプリケーション別:エネルギー管理が急増

資産パフォーマンス管理は2025年に33.48%のシェアを維持しましたが、炭素価格制度と電力料金の変動に牽引され、エネルギー管理ソリューションは17.89%のCAGRで拡大しています。Schneider ElectricのResource AdvisorとABBのEnergy Managerは、負荷シフトとデマンドレスポンスのインサイトを必要とするマルチサイト企業をターゲットにしています。エネルギーコストは重工業の運営費の10〜40%を占めることが多いため、わずかな効率向上でも四半期以内にアナリティクスサブスクリプションの費用を回収できます。その結果、エネルギー重視のモジュールは2031年までに産業アナリティクス市場の増大するシェアを獲得する見込みです。

品質最適化、サプライチェーンの可視性、安全アナリティクスがアプリケーション需要を補完します。それぞれが同じセンサーと時系列の基盤を活用し、ベンダーが好むプラットフォームアプローチを強化します。クロスアプリケーションのシナジーは、複数のモジュールにわたるシームレスな統合と機能を可能にすることで顧客ロイヤルティを高めます。これにより、マルチモジュールユーザーのチャーン率が低下します。その結果、これらのシナジーは長期的に産業アナリティクス市場の持続的な収益成長を促進します。

地域分析

北米は2025年の産業アナリティクス市場シェアの38.29%を占め、CHIPSおよび科学法に関連する半導体、自動車、石油・ガスセクターへの投資に牽引されました。連邦インセンティブはデジタルツイン機能を規定し、グリーンフィールドファブ全体でのアナリティクス展開を触媒しています。カナダの戦略的イノベーションファンドは航空宇宙とEVバッテリーのパイロットを支援し、メキシコのニアショアリングプロジェクトはクラウドエッジハイブリッドを採用して工場の試運転を加速しました。断片化した州のプライバシー法はコンプライアンスの負担を増大させますが、ガバナンスモジュールへの需要も刺激し、間接的にソフトウェアベンダーに恩恵をもたらします。

アジア太平洋地域は2031年にかけて17.96%のCAGRを記録すると予測されています。中国はスマート製造指標に補助金を結び付け、工場にデジタルツインでラインを改修させています。インドの生産連動インセンティブ制度は払い戻し適格性のためにリアルタイム品質アナリティクスを要求し、産業アナリティクス市場に乗数効果をもたらしています。日本のソサエティ5.0は疲労予測モデルを活用した人間とロボットの協働を推進し、韓国のスマートファクトリープログラムはSMEアナリティクスの採用に補助金を出しています。オーストラリアの鉱山サイトはエッジアナリティクスを活用して運搬トラックの効率を向上させ、東南アジアの輸出業者はEUのデューデリジェンス要件を満たすためにコンプライアンスダッシュボードを実装しています。

ヨーロッパの成長ストーリーは持続可能性コンプライアンスを中心に展開しています。企業持続可能性報告指令は機器レベルのエネルギー監査を促進し、ドイツのインダストリー4.0助成金は中規模メーカーにデジタルツインの採用を奨励しています。フランスの未来産業税制優遇措置と英国のMade Smarter助成金がさらに需要を拡大しています。東欧市場は依然として初期段階ですが、ロシアの地元ベンダーは輸入制限を回避するために国家標準に合わせたオファリングを調整し、産業アナリティクス市場に地域的な特色を加えています。

中東・アフリカおよび南米は新興の成長ポケットを代表しています。サウジアラビアのビジョン2030は石油化学と電力・ガス・水道業向けのアナリティクスを推進し、南アフリカの鉱山はガス漏れを検知するための安全アナリティクスを展開しています。ブラジルのアグリビジネスチェーンは精密農業と食品加工アナリティクスを統合し、アルゼンチンのリチウム生産者は水使用量を削減するためにモデルを活用しています。絶対的な支出は先進地域より低いものの、これらの地域全体でパイロットプロジェクトが加速しており、産業アナリティクス市場のグローバルなフットプリントを拡大しています。

競合環境

Siemens、ABB、Schneider Electric、Rockwell Automation、Honeywellなどの既存の自動化企業は、アナリティクスを制御ハードウェアとバンドルし、インストールベースを活用してロックインを深めています。Microsoft Azure、AWS、Google Cloud、IBM、Oracleなどのクラウドハイパースケーラーは、スケーラブルなMLOps、事前トレーニング済みモデル、従量課金制の経済性で競争しています。PTC、SAP、SAS Institute、Splunkなどの専門ソフトウェアプロバイダーは垂直ニッチをターゲットにしています:PTCは個別製造、SAPはプロセス産業、SplunkはOTサイバーセキュリティに関連するログアナリティクスです。

戦略的パートナーシップが豊富です。SiemensとMicrosoftはCAD、シミュレーション、ライブセンサーデータを統合する産業メタバースアプリケーションを共同開発しました。HoneywellとAccentureは中規模工場にサービスとしてのアナリティクスを提供するジョイントベンチャーを設立し、SAPとNVIDIAは物理的に正確なデジタルツインをサプライチェーンスイートに統合しました。研究開発への投資は堅調で、ABBはバンガロールのアナリティクスラボを1億5,000万米ドル拡張し、産業制御のための強化学習に関する特許を申請しました。

競争はプラットフォームの完全性、サイバーセキュリティ認証、ドメイン固有のモデルライブラリを中心に展開しています。IEC 62443コンプライアンスを達成したベンダーはリスク回避型の顧客に対して優位性を得ます。プラットフォームが収束するにつれ、差別化は展開速度、テンプレートの幅、エコシステムの開放性にシフトします。激しい競争にもかかわらず、上位10社が収益の約45〜50%を支配しており、規模とドメインの深さの両方が重要な要素である適度に集中した産業アナリティクス市場を示しています。

産業アナリティクス業界リーダー

Cisco Systems

IBM Corporation

General Electric Company

Oracle Corporation

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Siemensは106億米ドルでAltair Engineeringを買収し、シミュレーションから運用へのデジタルツイン機能を強化しました。

- 2025年9月:MicrosoftとKawasaki Heavy Industriesは神戸にイノベーションセンターを設立し、ロボティクスおよび航空宇宙部門全体にAzure AIを展開しました。

- 2025年8月:Schneider ElectricはEcoStruxure Automation Expert 2.0を発売し、アナリティクス対応アーキテクチャのために制御ロジックをハードウェアから分離しました。

- 2025年7月:HoneywellとAccentureはHoneywell Accenture Digital Solutionsを設立し、中規模メーカーにサービスとしてのアナリティクスを提供します。

世界の産業アナリティクス市場レポートの範囲

産業アナリティクス市場レポートは、展開形態(オンプレミスおよびクラウド)、コンポーネント(ソフトウェアおよびサービス)、アナリティクスタイプ(記述的アナリティクス、予測アナリティクス、処方的アナリティクス)、エンドユーザー産業(製造業、建設業、鉱業、輸送・物流業、電力・ガス・水道業、その他のエンドユーザー産業)、組織規模(大企業および中小企業)、アプリケーション(資産パフォーマンス管理、品質・プロセス最適化、サプライチェーン・在庫アナリティクス、エネルギー管理、安全・リスクアナリティクス)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウド |

| ソフトウェア |

| サービス |

| 記述的アナリティクス |

| 予測アナリティクス |

| 処方的アナリティクス |

| 製造業 |

| 建設業 |

| 鉱業 |

| 輸送・物流業 |

| 電力・ガス・水道業 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業 |

| 資産パフォーマンス管理 |

| 品質・プロセス最適化 |

| サプライチェーン・在庫アナリティクス |

| エネルギー管理 |

| 安全・リスクアナリティクス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| アナリティクスタイプ別 | 記述的アナリティクス | ||

| 予測アナリティクス | |||

| 処方的アナリティクス | |||

| エンドユーザー産業別 | 製造業 | ||

| 建設業 | |||

| 鉱業 | |||

| 輸送・物流業 | |||

| 電力・ガス・水道業 | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | 資産パフォーマンス管理 | ||

| 品質・プロセス最適化 | |||

| サプライチェーン・在庫アナリティクス | |||

| エネルギー管理 | |||

| 安全・リスクアナリティクス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

産業アナリティクス市場の現在の規模はどのくらいですか?

2026年に447億米ドルに達し、2031年までに973億8,000万米ドルに達すると予測されています。

どの展開モデルが最も速く成長していますか?

クラウド展開は2031年にかけて17.09%のCAGRで拡大すると予測されています。

なぜ電力・ガス・水道業はアナリティクスに多額の投資をしているのですか?

断続的な再生可能エネルギーの統合がリアルタイムの負荷バランシングを必要とし、このセクターでのアナリティクス採用において18.23%のCAGRを促進しています。

低コードプラットフォームはメーカーにどのように役立ちますか?

アナリティクスアプリケーションの展開時間を60%短縮し、プロセスエンジニアがコーディングの専門知識なしにモデルを構築できるようにします。

市場成長の最大の抑制要因は何ですか?

データ主権規制が地域データサイロを強制し、インフラコストを増大させ、グローバルなロールアウトを複雑にしています。

最も速い成長を提供するアプリケーションセグメントはどれですか?

炭素価格制度と電力料金の変動により、17.89%のCAGRで進歩するエネルギー管理アナリティクスがリードしています。

最終更新日: