ヘルスケアアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 70 十億米ドル |

| 市場規模 (2031) | 192.78 十億米ドル |

| 成長率 (2026 - 2031) | 22.46% CAGR |

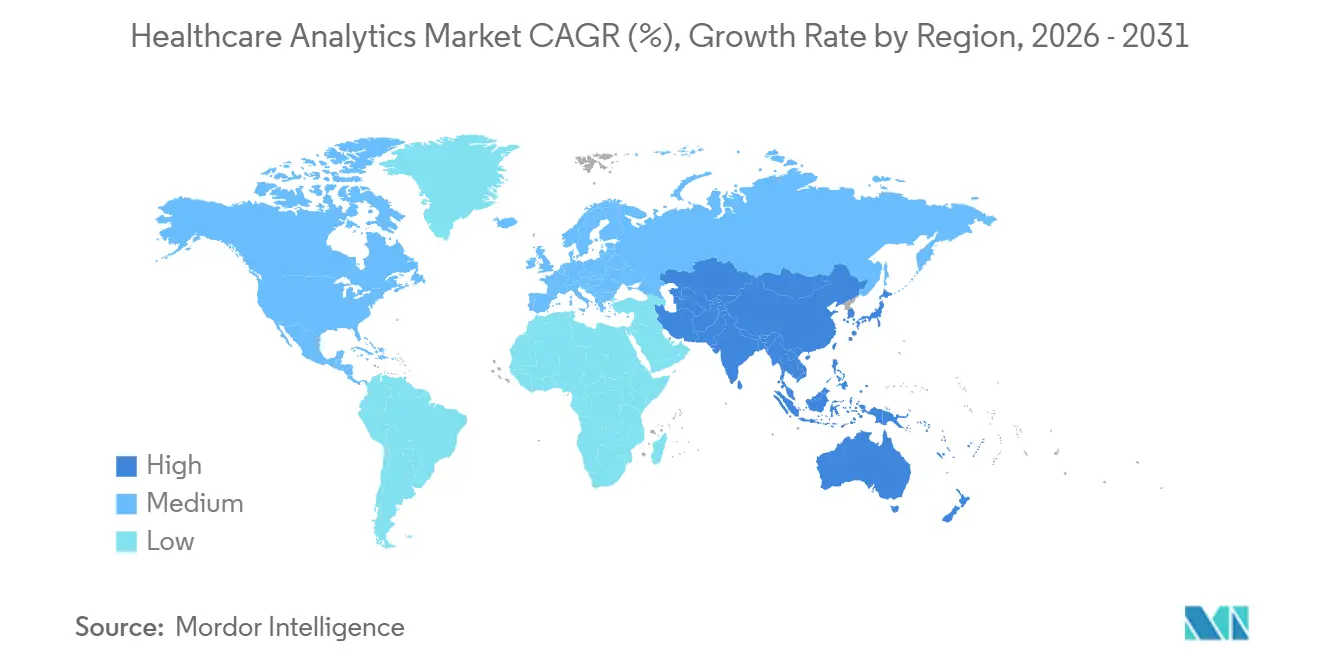

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

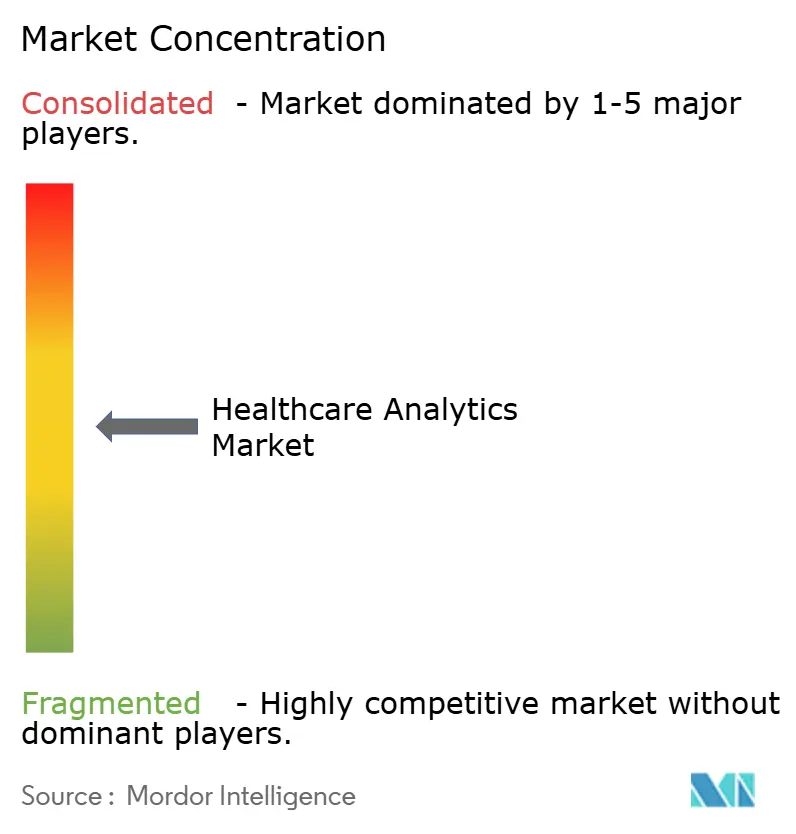

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアアナリティクス市場分析

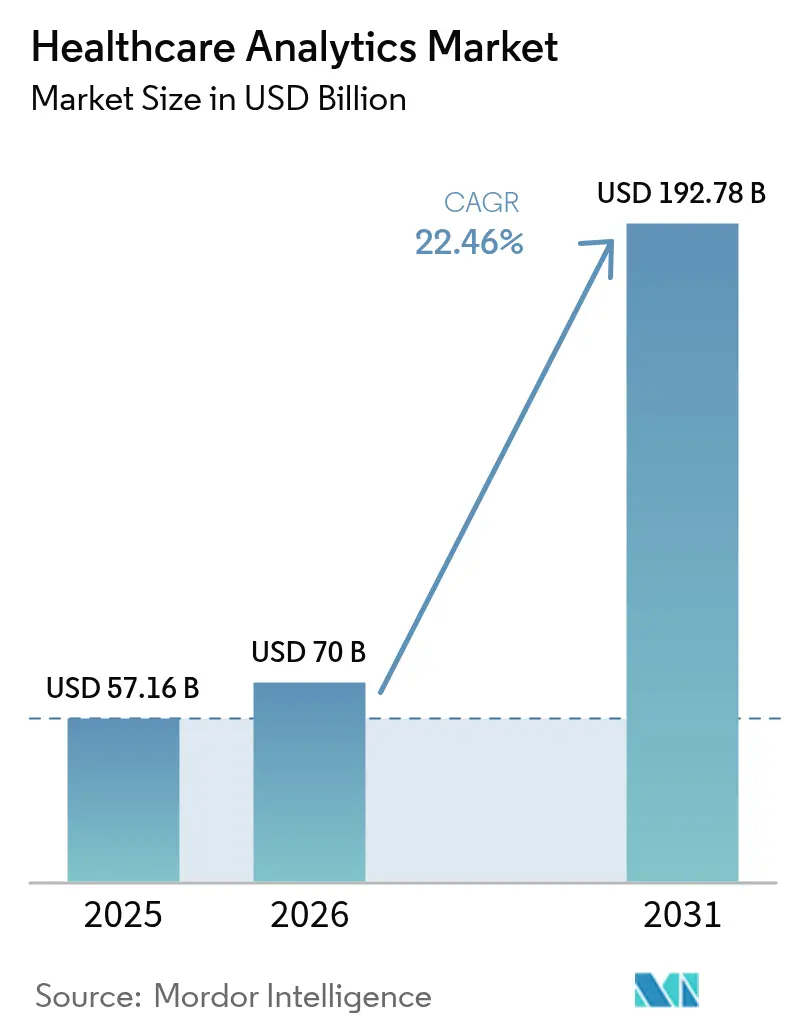

ヘルスケアアナリティクス市場規模は、2025年の571億6,000万米ドルから2026年には700億米ドルに増加し、2031年には1,927億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 22.46%で成長します。

アウトカムベース契約の採用拡大に牽引され、病院と保険会社はケアパスウェイ全体にわたってほぼリアルタイムのダッシュボードを統合しています。クラウドソリューションのスケーラビリティと人工知能の進歩により、生データをアクションにつながるインサイトへと変換するために必要な時間が大幅に短縮されています。北米では、診療報酬改革、ゲノムシーケンシングコストの低下、および画像診断件数の増加がデータセットの成長を促進しています。このトレンドにより、最高情報責任者(CIO)はレガシーデータウェアハウスからスケーラブルなアーキテクチャへの移行を進め、プライバシーを保護するアナリティクスを実装しています。ベンダーは、腫瘍学のリアルワールドエビデンスや不正検出などの専門的なソリューションを、臨床文書を最適化し医師のチャート記録時間を最小化するツールとともに提供することで差別化を図っています。しかし、ランサムウェア攻撃の頻度増加と熟練したデータエンジニアリング人材の採用コストの高さが導入速度を低下させています。その結果、マネージドサービスおよび自動化された機械学習パイプラインへの需要が高まっています。

レポートの主要なポイント

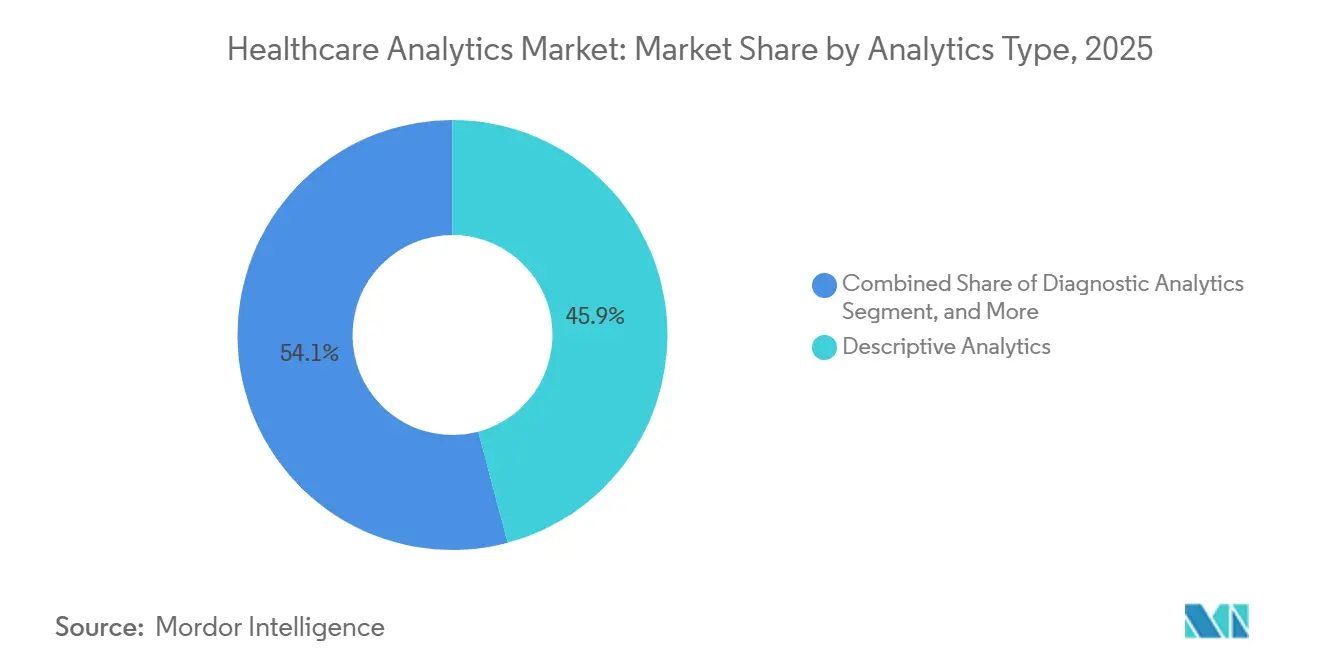

- アナリティクスタイプ別では、記述的アナリティクスが2025年のヘルスケアアナリティクス市場シェアの45.87%をリードし、予測的アナリティクスは2031年までにCAGR 24.65%を記録する軌道にあります。

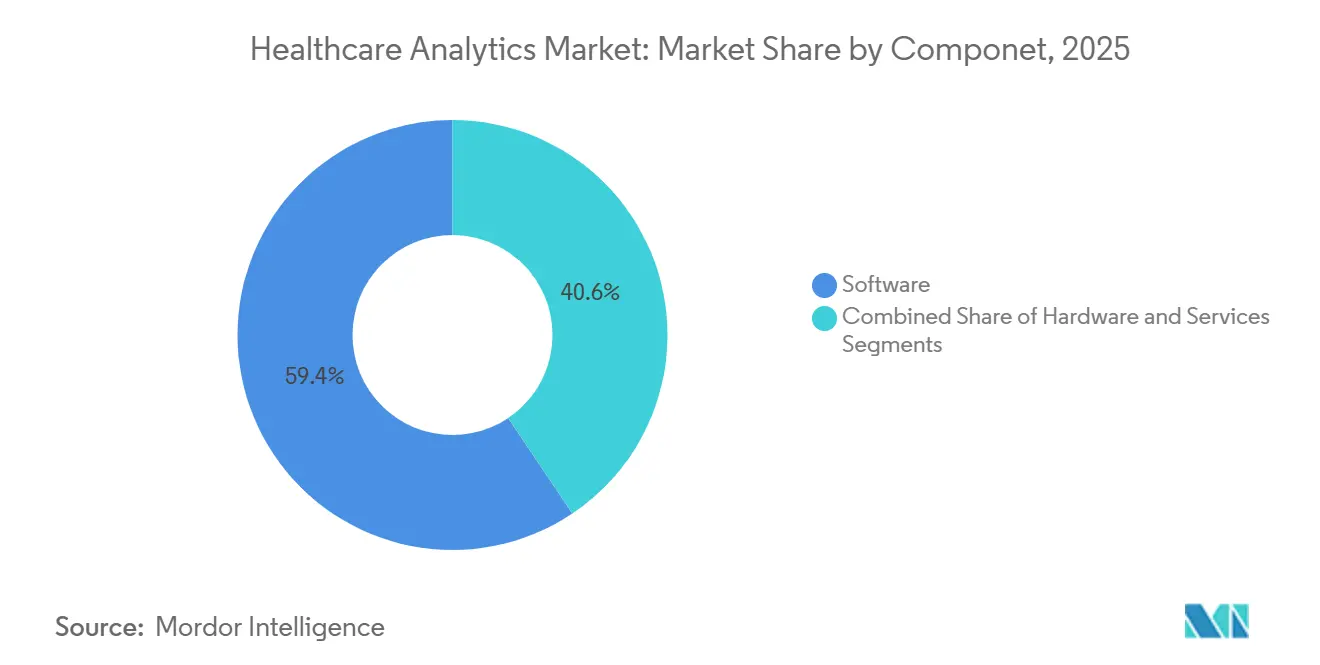

- コンポーネント別では、ソフトウェアが2025年のヘルスケアアナリティクス市場規模の59.40%を占め、サービスが24.89%で最も急成長しているセグメントです。

- 提供モード別では、オンプレミス展開が2025年の収益の47.54%を占めましたが、クラウドベースモデルはCAGR 24.32%で拡大しています。

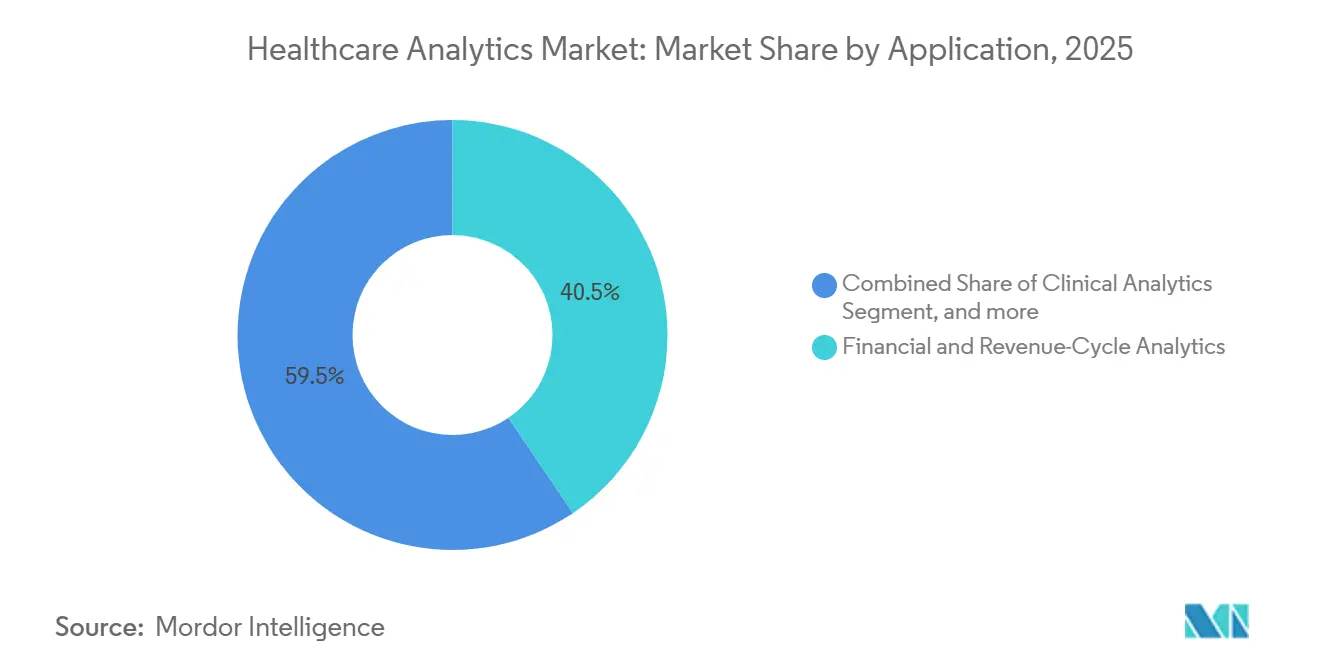

- アプリケーション別では、財務・収益サイクルアナリティクスが2025年のヘルスケアアナリティクス市場規模の40.54%のシェアを占めましたが、ポピュレーションヘルスマネジメントはCAGR 25.64%で進展しています。

- エンドユーザー別では、ライフサイエンス企業が2025年の市場の44.65%を占め、ヘルスケアプロバイダーはCAGR 25.76%で最も急速に成長すると予測されています。

- 地域別では、北米が2025年に43.76%の地域シェアで首位を占め、アジア太平洋地域は2031年までにCAGR 23.65%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価値に基づくケアに向けた規制の転換 | +5.2% | 北米、欧州 | 中期(2~4年) |

| 医療データ量の爆発的成長 | +4.8% | グローバル | 長期(4年以上) |

| コスト抑制と収益サイクル最適化への圧力 | +3.5% | グローバル | 短期(2年以内) |

| ヘルスケアにおけるクラウドと人工知能の成熟 | +4.3% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| リアルワールドエビデンスとゲノムデータによるハイパーパーソナライゼーション | +3.7% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| ヘルスケアデータプラットフォームへのベンチャーキャピタルの流入 | +2.9% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価値に基づくケアに向けた規制の転換

メディケア・メディケイドサービスセンターは2025年に成果連動型インセンティブ支払いシステムを拡大し、成績不振者に最大9%の収益ペナルティを課すことで、レジストリへの自動入力と照合前のギャップ把握を行うアナリティクスプラットフォームの採用を加速させています。UnitedHealthcareなどの民間保険会社は関節置換術に対するバンドル支払いモデルを追加し、介入を導く術前リスクスコアへの需要を高めています。収益の変動に対応する病院は、在院日数と再入院率の差異をピアと比較して表示するダッシュボードで外科的パスウェイを計測しています。2025年に共有貯蓄を達成したアカウンタブルケア組織は、慢性疾患負担によって受益者を分類し、高支出コホートにナースナビゲーターを配置するためにポピュレーションヘルスアナリティクスに再投資しました。しかし、農村部の病院は厳しい収益環境によりデータウェアハウスへの投資が制限されており、学術センターとのパフォーマンスギャップが拡大しています。

医療データ量の爆発的成長

電子カルテシステムは2025年に2,314エクサバイトの臨床データを生成し、15分ごとにバイタルをストリーミングするリモートモニタリングウェアラブルに牽引されて34%増加しました[1]電気電子学会、「ウェアラブルセンサーデータ成長2025年」、ieee.org。米国の放射線科は12億件の画像診断を生成し、各CTスキャンは最大500スライスを保有し、ペタバイト規模のアーカイブを必要とします。シーケンシングコストは急速に低下し、現在は全ゲノムあたり600米ドル未満となり、包括的な腫瘍プロファイリングが日常的な腫瘍学ワークフローに組み込まれました。自然言語処理パイプラインは自由記述のノートを構造化された表現型に変換し、以前のルールベースのアラートを上回る敗血症および感染リスクモデルに供給しています。これらのトレンドは従来のリレーショナルデータベースを圧迫し、コンピューティングとストレージを分離するカラム型ストアおよびクラウドデータレイクへの移行を促進しています。

ヘルスケアにおけるクラウドと人工知能の成熟

米国食品医薬品局は2025年に171件のAI対応医療機器を承認し、医療機器としてのソフトウェアのパスウェイを検証しました。病院のクラウド採用率は2025年に68%に上昇し、CIOがバックアップおよびテスト環境をハイパースケーラーにオフロードし、99.99%の稼働時間を約束しました。MicrosoftやGoogleなどのベンダーは、組み込みの匿名化機能を備えたFHIRネイティブAPIを提供し、統合期間を数ヶ月から数週間に短縮しています。臨床コーパスで訓練された大規模言語モデルはコーディング精度92%を達成し、請求の遅延を数日から数時間に短縮しています。識別子をオンプレミスに保持しながら匿名化データをクラウドにプッシュするハイブリッドアーキテクチャは、プライバシー担当者を満足させながら、深層学習ワークロード向けの弾力的なGPUクラスターを提供します。

リアルワールドエビデンスとゲノムデータによるハイパーパーソナライゼーション

米国食品医薬品局は2025年に電子カルテのリアルワールドエビデンスに基づいて14件の腫瘍学適応症を承認し、希少腫瘍に対する完全な無作為化試験を省略しました。製薬スポンサーはFlatiron HealthおよびDatavantと提携し、縦断的な治療シーケンスを観察して転移性がんにおける比較有効性を実証しています。英国とシンガポールの国家シーケンシングプログラムはそれぞれ10万ゲノムを収集し、薬物反応に関連する変異をカタログ化しました。意思決定支援システムは現在、多角的リスクを心血管スクリーニングに組み込み、高リスクプロファイルに対するスタチン閾値を調整しています。臨床、ゲノム、社会的決定要因データを組み合わせたプラットフォームは、服薬不遵守リスクのある患者を特定し、高コストの救急医療を抑制する積極的な包括的サービスを可能にします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの懸念 | −2.8% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 相互運用性とレガシーシステムの制約 | −2.1% | グローバル、新興市場で顕著 | 中期(2~4年) |

| エンタープライズアナリティクスの総所有コストの高さ | −1.7% | グローバル | 中期(2~4年) |

| 高度なアナリティクスとデータエンジニアリングにおける人材不足 | −1.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの懸念

ヘルスケア事業者は2025年に725件の大規模侵害を米国公民権局に報告し、2024年から19%増加し、ランサムウェアがインシデントの3分の2を占めました[2]米国保健福祉省、「侵害ポータル年次報告書2025年」、hhs.gov。平均修復コストは1,090万米ドルに達し、小規模システムがパブリッククラウドへのデータ集中化を躊躇させています。欧州の規制当局は2025年中にヘルスケア事業者に対して12億ユーロのGDPR制裁金を科し、コンプライアンスの負担を高めました[3]。ゼロトラストフレームワークが注目を集めているものの、レガシー電子カルテのレトロフィットには18~24ヶ月を要し、ITバジェットを圧迫しています。フェデレーテッドラーニングのプロトタイプはプライバシーを保護する代替手段を提供していますが、モデル収束の不均一さとベンダーツールの不足により採用は実験段階にとどまっています。

相互運用性とレガシーシステムの制約

米国医療法のキュアーズ法の期限にもかかわらず、2025年末時点でFHIRエンドポイントを公開した病院はわずか42%にとどまり、ケアの移行時に手動によるデータ照合を強いられています。病院インターフェースの73%は、ベンダーのアップデート時に破損し、SNOMED CTやLOINCとの意味的整合性を欠く1990年代のHL7 v2メッセージで依然として稼働しています。モノリシックデータベース上の夜間ETLジョブは12~24時間のレイテンシーを生じさせ、リアルタイムの敗血症サーベイランスを損なっています。500床規模の施設では、2025年のデータウェアハウスの総所有コストがライセンスと人件費を含めて年間500万米ドルを超えました。Mirthなどのオープンソースエンジンはパイロット統合コストを最大40%削減しましたが、情報ブロッキングにペナルティを課すペイヤーのインセンティブを待って広範な展開が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アナリティクスタイプ別:予測モデルが回顧的ダッシュボードを凌駕

予測的アナリティクスは2026年から2031年にかけてCAGR 24.65%で進展し、2025年のヘルスケアアナリティクス市場シェアの45.87%を占めた記述的アナリティクスを上回ると予測されています。病院は、48時間以内に敗血症や転倒を予測し、積極的な巡回とタイムリーな介入を可能にする前向きリスクスコアをますます重視しています。感染クラスターの根本原因を追跡する診断的アナリティクスは、回顧的レポートと予測的ワークフローを橋渡しし、品質改善チームの仮説検証を支援します。処方的アルゴリズムは現在も一桁台にとどまっていますが、多モード腫瘍学レジメンとインスリン調整スケジュールを最適化し、有害事象と在院日数を削減しています。

予測的アナリティクスへの転換は、真の患者重症度を反映するよう人頭払いを移行させる前向きリスク調整に対するペイヤーの要求と一致しています。5年間の請求アーカイブで訓練された機械学習モデルは、30日再入院について粗いLACE指数を上回るAUC 0.85以上を達成しています。初期の処方的パイロットは無作為化試験で入院患者の低血糖を22%削減し、アルゴリズムがほぼリアルタイムで投与レジメンを処方できることを示しました。大規模言語モデルを使用して退院サマリーを作成するコグニティブプラットフォームは、臨床医の時間を取り戻し、非技術系ユーザーベース全体でのアナリティクス採用を促進しています。

コンポーネント別:実装の複雑化に伴いサービスが急増

サービス収益はCAGR 24.89%で成長し、2025年のソフトウェアのセグメントシェア59.40%との差を縮めると予測されています。ワークフローをマッピングし役割ベースのダッシュボードを設定するコンサルティングプロジェクトが2025年のサービス支出の35%を吸収し、あるICUで検証された敗血症モデルが異なる重症度構成の別のICU向けに調整を必要とするというカスタマイズニーズを浮き彫りにしています。データパイプラインの稼働時間、モデルドリフト、規制報告を監視するマネージドサービスは前年比28%増加し、データエンジニアが不足するコミュニティ病院に支持されています。一方、クラウド移行がオンプレミスの更新サイクルを置き換えたことでハードウェア支出は減少しました。

サービスとしてのソフトウェアのバンドルは、ライセンス、ホスティング、アップグレードを予測可能なプロバイダーあたりの料金にまとめ、小規模診療所の参入障壁を下げています。FHIRAPIの実装は高い請求レートを要求し、インテグレーターは認定スペシャリストに対して1時間あたり200~300米ドルを請求しています。看護師がリスクスコアを解釈するためのトレーニングは、技術のみの展開と比較して採用率を40%向上させ、変革管理投資の価値を示しています。継続的な最適化により、患者構成の変化に応じてアルゴリズムの関連性が維持され、モデルドリフトからヘルスケアアナリティクスの市場シェアが保護されます。

提供モード別:ハイブリッドアーキテクチャが制御と弾力性のバランスを実現

クラウドベースの展開はCAGR 24.32%で拡大し、2025年に記録されたオンプレミス収益シェア47.54%を侵食すると予測されています。CIOは、インフルエンザのピーク時やパンデミックの急増時に容量を柔軟に調整できる運用費用モデルを好み、かつてハードウェアに縛られていた予算を解放しています。識別子をオンサイトに保持しながら匿名化されたコホートがクラウドでモデルを訓練するハイブリッド設定は、プライバシーの懸念とハイパースケールGPUの速度を両立させるため、2025年に主流となりました。ドイツとスイスのデータ居住法は、一部のアーカイブを国境内に留め続けています。

クラウドプロバイダーは2025年にHITRUST CSFと明示的なHIPAAマッピングを追加してヘルスケアコンプライアンスを強化し、対象事業者のデューデリジェンス負担を軽減しました。マルチクラウド設計はベンダーロックインを軽減しますが、アイデンティティフェデレーションとコスト管理の複雑さを増します。ウェアラブルストリームを事前集約するエッジゲートウェイは、農村部の遠隔モニタリングパイロットでネットワーク帯域幅を60%削減し、ローカライズされたコンピューティングの有用性を示しました。レイテンシーに敏感なベッドサイドアラートをオンプレミスで実行し、バッチ品質レポートをクラウドにプッシュする段階的なモダナイゼーションにより、医療システムは大規模な移行なしに移行できます。

アプリケーション別:支払いモデルが予防を評価するにつれてポピュレーションヘルスが拡大

ポピュレーションヘルスマネジメントはCAGR 25.64%のペースで進み、2025年の財務・収益サイクルアナリティクスのセグメントシェア40.54%に挑戦しています。アカウンタブルケア組織はこれらのプラットフォームを活用して、慢性疾患負担によってメンバーをセグメント化し、「リスク上昇」状態を予測し、高コストの入院前に介入しています。救急部門のスループットと在庫レベルを合理化する業務アナリティクスは2025年に中央値18%のROIを示し、管理者が人員不足に対処するのを支援しました。不正アナリティクスは、ピアパターンに対して外れ値にフラグを立てることで、民間ペイヤーの不適切な請求から120億米ドルを節約しました。

ポピュレーションヘルスエンジンは、コミュニティワーカーアプリから住宅や食料アクセスなどの社会的決定要因指標を取得し、臨床的悪化前に不遵守リスクにフラグを立てる予測モデルに供給しています。否認可能性を事前スコアリングする財務アナリティクスは、売掛金日数を8~12%削減し、キャッシュフローを加速させました。ポイントオブケアのオーダーセット提案は、受動的な教育と比較して肺炎プロトコルへの遵守を15パーセントポイント向上させました。政府ペイヤーは請求整合性アナリティクスを通じて32億米ドルを回収し、高度な検出に対する規制当局の意欲を示しました。

エンドユーザー別:統合ネットワークの統合に伴いプロバイダーが加速

ヘルスケアプロバイダーはCAGR 25.76%を記録すると予測され、2025年のライフサイエンス企業のシェア44.65%との差を着実に縮めています。システムの合併により、異なる電子カルテ、請求、患者報告アウトカムを地域全体で統合するエンタープライズデータウェアハウス投資を正当化するスケールメリットが生まれています。ペイヤーは不正検出とメンバー維持にアナリティクスを集中させていますが、コア審査エンジンの成熟に伴い成長は緩やかになっています。公衆衛生機関はアウトブレイクサーベイランスにオープンソースダッシュボードを活用していますが、予算により市場シェアは低い一桁台にとどまっています。

臨床統合ネットワークに参加する外来グループは2025年に共有アナリティクスアクセスを獲得し、小規模診療所が価値に基づく取り決めに参加できるようになりました。解約予測モデルを使用するペイヤーは、オープンエンロールメント期間中に自発的な脱退を12~15%削減し、保険料収入を維持しました。ライフサイエンススポンサーは電子カルテ内に試験マッチングアラートを組み込み、採用を加速させてコホートの多様性を向上させました。統合デリバリーネットワークはサイト間でシステム平均に対してベンチマークを行い、ベストプラクティスを特定してより良いベンダー割引を交渉し、アナリティクス採用のループを強化しています。

地域分析

北米は2025年のヘルスケアアナリティクス市場シェアの43.76%を占め、電子品質報告に診療報酬を連動させる品質支払いプログラムと、臨床的有用性を検証した171件のAI対応機器の米国食品医薬品局承認に牽引されました。カナダの4億カナダドルの汎カナダデータトラスト戦略は、プライバシーを保護する研究のために州の電子カルテを連携させ、メキシコは1,500の一次医療クリニック全体にダッシュボードを展開して糖尿病患者と高血圧患者を合併症リスク別にランク付けしました。米国の病院におけるランサムウェアの脅威の増大も、ゼロトラストアナリティクスインフラへの投資を促進しました。

アジア太平洋地域は、中国の「健康中国2030」プログラムが抗菌薬適正使用のための相互運用可能な記録と意思決定支援を義務付けるなか、2031年までにCAGR 23.65%を達成すると予測されています。インドは4億5,000万件のデジタル健康IDを発行し、ワクチン接種、検査、処方歴を縦断的レジストリに統合して施設横断的なアナリティクスを可能にしました。日本は小規模クリニックの電子カルテ更新を補助するために1,200億円を計上し、自動化された薬物相互作用アラートによる多剤投与の抑制を目指しています。オーストラリアの国家記録はプライバシー論争が続く中で2,400万人のユーザーを獲得し、韓国は大規模疫学研究のために請求データを匿名化しました。

欧州の厳格なGDPR体制は2025年中にヘルスケア事業者に対して12億ユーロの制裁金を科し、準同型暗号化とセキュアマルチパーティ計算への需要を高めました。ドイツのデジタルヘルスケア法は保険会社に対してリストされたデジタル治療薬の償還を義務付け、患者報告アウトカムをアナリティクスエンジンに供給するモバイル慢性疾患アプリを生み出しました。英国は統合ケアシステム全体のフェデレーテッドデータプラットフォームに6億ポンドを投じ、識別子をローカルに保持することで集中化への懸念を払拭しました。湾岸協力会議諸国は医療情報交換に23億米ドルを投資しましたが、農村部の接続性のギャップが完全な展開を遅らせています。ブラジルの国家データネットワークは財政的な逆風の中で停滞し、アナリティクス展開における資金調達の役割を浮き彫りにしています。

競合環境

ヘルスケアアナリティクス市場は中程度に分散した状態が続いており、確立した電子カルテ大手が組み込みモジュールを活用し、純粋なプレイベンダーが腫瘍学エビデンスや不正検出においてニッチを開拓しています。EpicのCogito スイートはコア電子カルテにバンドルされており、ほとんど設定を必要としないターンキーの敗血症・再入院ダッシュボードを提供することで、2025年に病院アカウントの18%を獲得しました。Optumは1億5,000万人分の請求・臨床データを組み合わせて活用し、競合ベンダーが模倣困難な縦断的インサイトを実現しています。Oracle HealthによるCernerの吸収は、大規模な入院患者フットプリントをクラウドポートフォリオに追加し、同社をEpicに対するフルスタックの代替として位置付けています。

ホワイトスペースの機会は、立退き申請、公共料金の停止通知、失業給付申請を組み込んで、高コストの臨床エピソードに発展する前に生活の不安定化イベントにフラグを立てる社会的決定要因アナリティクスに集中しています。Health CatalystやArcadiaなどのアジャイルな競合他社は、複数の電子カルテと互換性のあるクラウドネイティブモジュールを提供し、ベンダーロックインを懸念するシステムを引き付けています。キュアーズ法に基づくFHIR義務化は、サードパーティアプリが独自インターフェースなしに患者データを取得できるようにすることで切り替えコストを下げ、競争を激化させています。一方、急増するサイバー攻撃は不変の監査ログとゼロトラストアーキテクチャへの需要を強調しており、セキュリティファーストのアナリティクスベンダーが差別化を図る領域となっています。

既存企業は買収とAIパートナーシップを通じて拡大しています。MicrosoftとEpicの提携は大規模言語モデルを文書化ワークフローに組み込み、臨床医の時間を取り戻してアナリティクスにフィードバックされる構造化データを生成しています。UnitedHealthのChange Healthcare部門はブロックチェーンベースの審査をパイロット実施し、支払いサイクルを14日から3日に短縮し、フィンテックと医療データの融合を示しました。IBMのWatson HealthのMerativeへの売却は、画像診断および薬物参照アナリティクスにプライベートエクイティ資本を注入し、ドメイン特化型AIへの新たな注力を示唆しています。

ヘルスケアアナリティクス業界リーダー

Optum Inc.

Oracle Health

IBM Corporation

McKesson Corporation

IQVIA Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:OpenAIは、HIPAA準拠の人工知能ツールを用いて臨床医、ヘルスケア組織、医療技術企業を支援することを目的とした専門イニシアチブ「OpenAI for Healthcare」の立ち上げを発表しました。

- 2025年7月:Nordic Capitalは、人工知能の可能性を活用してヘルスケアを改善しコストを削減するため、ヘルスケアアナリティクス企業Arcadia Solutionsを買収しました。

- 2025年6月:Marsh McLennanの一部である経営コンサルティング会社Oliver Wymanは、ヘルスケアプロバイダーおよびアカウンタブルケア組織(ACO)のコスト管理、リスク評価、業務パフォーマンス向上を支援するヘルスケアアナリティクス企業Validate Healthを買収しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、ヘルスケアアナリティクス市場を、世界中のプロバイダー、ペイヤー、および公的機関が生成する臨床、財務、業務、集団健康、およびライフサイエンスデータに対して、記述的、診断的、予測的、処方的、または認知的手法を収集、統合、適用するすべてのソフトウェア、サービス、および実現ハードウェアプラットフォームと定義しています。

スコープの除外事項:スタンドアロンの電子健康記録システム、収益サイクルのアウトソーシング契約、非アナリティクスのビジネスインテリジェンスツール、および放射線科に限定されたAIポイントソリューションは対象外とします。

セグメンテーション概要

- アナリティクスタイプ別

- 記述的アナリティクス

- 診断的アナリティクス

- 予測的アナリティクス

- 処方的アナリティクス

- コグニティブ・拡張アナリティクス

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 提供モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- アプリケーション別

- 臨床アナリティクス

- 財務・収益サイクルアナリティクス

- 業務・管理アナリティクス

- ポピュレーションヘルスマネジメント

- 不正検出・リスクアナリティクス

- ライフサイエンス・研究開発アナリティクス

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケアペイヤー

- ライフサイエンス企業

- 公衆衛生機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域にわたって、医療システムのCIO、ペイヤーのインフォマティクス責任者、アナリティクスベンダー、および地域政策アドバイザーにインタビューを実施しています。これらの通話および構造化アンケートにより、デスクトップソースでは不明確な価格帯、更新率の前提、および普及率のベンチマークを検証しています。

デスクリサーチ

当社のジュニアチームは、米国CMS国民医療費表、Eurostat医療会計、WHO世界保健観測所、およびOECD保健統計などのティア1のオープンソースから基礎的なインプットを収集しています。AHIP、Advanced Medical Technology Association、Healthcare Information and Management Systems Societyなどの業界団体は、導入済みITベースおよび採用比率のプロファイリングに役立てています。企業の10-K、FDA医療機器承認、ベンチャー資金トラッカー、およびQuestelの特許データセットにより、技術普及の推定値を充実させています。VolzaからのShipmentインテリジェンスおよびDow Jones Factiva経由でアクセスしたニュースアーカイブでギャップを補完しています。これらの参考資料は、レビューされた二次資料の幅広い範囲を例示するものであり、網羅的なものではありません。

市場規模の算定と予測

医療支出プールとデータ生成量のトップダウンビューを再構築し、プロバイダーの導入状況、ライセンスASP×アクティブシート数、およびマネージドサービス収益に関するサンプリングされたボトムアップチェックで較正しています。主要変数には、入院患者の退院数、被保険者一人当たりの平均請求レコード数、オンプレミスからクラウドへの移行率、AI対応ワークロードシェア、およびMeaningful UseやGDPRなどの規制上のインセンティブマイルストーンが含まれます。専門家のコンセンサスに基づく多変量回帰により、各ドライバーを2030年まで予測し、シナリオ分析によりバリューベースドケアの追加義務化によるアップサイドを定量化しています。ボトムアップ監査で重大な乖離が明らかになった場合、推定値は検証済み範囲の中間値に調整されます。

データ検証と更新サイクル

モデルのアウトプットは、アナリストによる3回のピアレビュー、外部ヘルスITインデックスとの差異チェック、および最新の為替修正との照合を経ています。12ヶ月ごとに更新を行い、主要な政策変更、大型買収、または診療報酬コードの変更後には中間更新を実施します。

Mordorのヘルスケアアナリティクスベースラインが信頼性を持つ理由

公表されている数値が異なるのは、各社がスコープ、コストバケット、および更新頻度を独自に選択しているためです。

バンドルサービスの価格設定、ライフサイエンスアナリティクスの包含、および想定されるクラウドの普及速度は、頻繁なギャップ要因となっています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 57.16 B(2025年) | Mordor Intelligence | - |

| USD 65.64 B(2025年) | Global Consultancy A | 実現ハードウェアを除外しながらEMRデータウェアハウジング支出を計上しており、合計値を押し上げている |

| USD 44.83 B(2024年) | Industry Association B | ペイヤー中心のスコープを使用しており、ライフサイエンスおよび公衆衛生機関の需要を除外している |

差異は主に、サービスバンドルの取り扱い、基準年の通貨選択、および短い過去データのベースラインから生じています。

Mordorのバランスのとれたトップダウンと選択的なボトムアップのアプローチは、年次更新および透明性のある変数リストと相まって、意思決定者に信頼性が高く追跡可能なベンチマークを提供します。

レポートで回答される主要な質問

現在のヘルスケアアナリティクス市場規模と成長見通しは?

市場は2026年に700億米ドルに達し、2031年までに1,927億8,000万米ドルに達すると予測されており、CAGR 22.46%を反映しています。

最も急速に拡大しているアナリティクスタイプは何ですか?

予測的アナリティクスはCAGR 24.65%で成長しており、依然としてシェアをリードする記述的ダッシュボードに迫っています。

なぜサービスはソフトウェアライセンスよりも急速に成長しているのですか?

病院は、展開の成功には統合、トレーニング、モデルメンテナンスサービスが必要であることを認識しており、サービスセグメントのCAGR 24.89%を促進しています。

クラウド展開はどのくらいの速さでオンプレミスモデルを置き換えていますか?

クラウドベースのアーキテクチャは、医療システムが弾力的なスケーリングと低い資本支出を求めるなか、CAGR 24.32%で進展しています。

最も多くの新規収益を追加する地域はどこですか?

アジア太平洋地域は、中国とインドにおける全国的な電子カルテ義務化と大規模な健康IDプログラムにより、2031年までにCAGR 23.65%を記録すると予測されています。

病院アナリティクスの主要ベンダーは誰ですか?

Epic、Optum、Oracle Healthが最大のフットプリントを持ち、EpicのCogitoスイートだけで米国の病院の18%に導入されています。

最終更新日: