ヨーロッパ ロケーション アナリティクス 市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

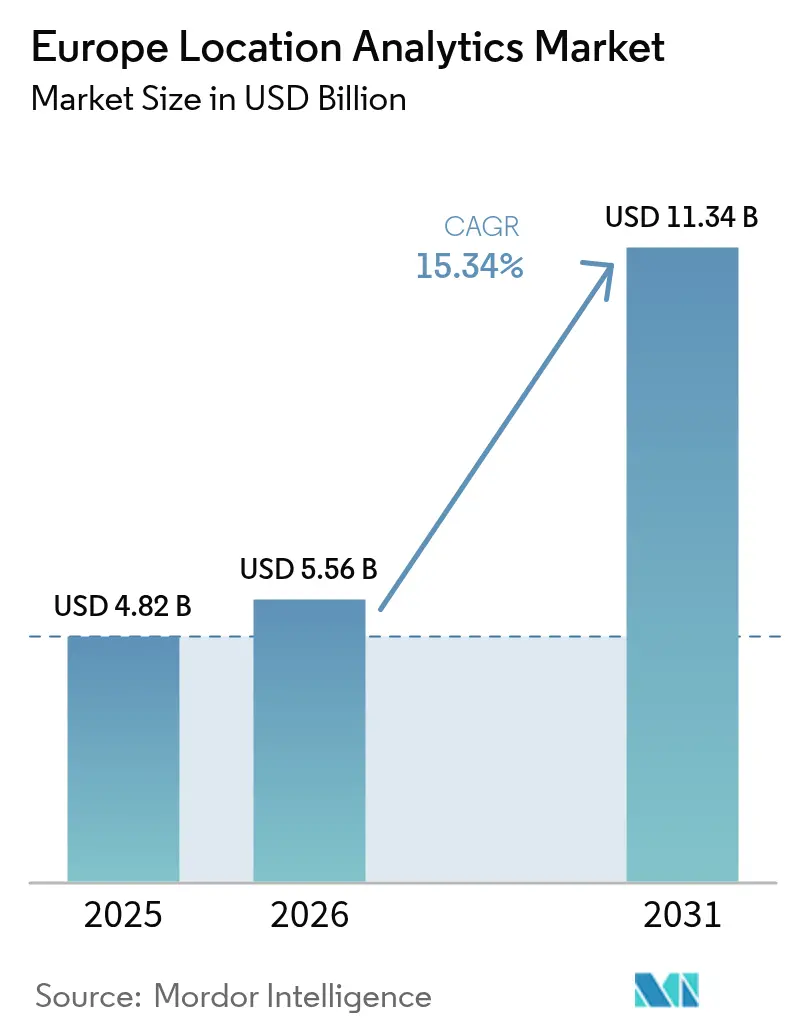

| 基準年の市場規模 (2025) | 4.82 十億米ドル |

| 市場規模 (2026) | 5.56 十億米ドル |

| 市場規模 (2031) | 11.34 十億米ドル |

| 成長率 (2026 - 2031) | 15.34% CAGR |

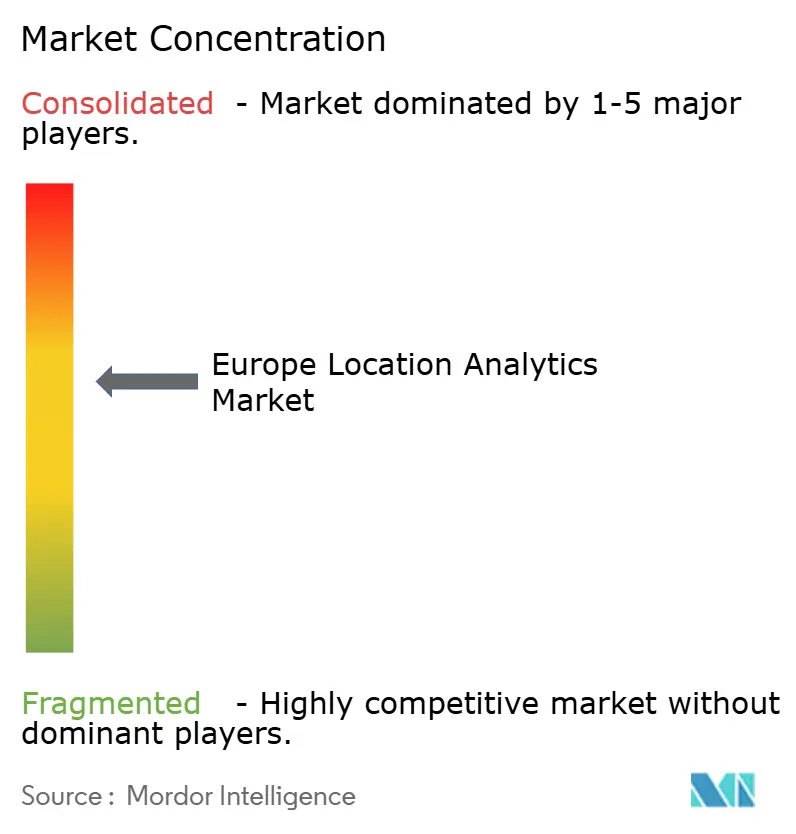

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ ロケーション アナリティクス 市場分析

ヨーロッパ ロケーション アナリティクス 市場規模は2025年に USD 48.2億と評価され、2026年の USD 55.6億から2031年には USD 113.4億に達すると推定されており、予測期間(2026年~2031年)における CAGRは15.34%です。基本的な成長の勢いは、無線遅延を10ミリ秒未満に削減する全国規模の5Gスタンドアローン展開、データ主権のためにオンプレミスの地理空間スタックを優遇するGDPR執行の厳格化、およびCitiverse構想が支援する100件以上のデジタルツイン都市プロジェクトから生まれています。クラウド導入の拡大、小売センサーフュージョンの広がり、病院デジタル化基金の高まりが、ヨーロッパ ロケーション アナリティクス 市場のフットプリントを拡大し続けています。一方、ハイパースケーラーによるAPI駆動の消費モデルが新規参入者の価値実現までの時間を短縮し、プライバシー優先のエッジ アナリティクスが物流、ヘルスケア、公共安全の各分野で新たな収益源を開拓しています。企業がハイブリッドな屋内・屋外統合ソリューションを好むことを受け、大手企業がニッチな屋内測位ベンダーを買収する形での業界再編が進行中です。

主要レポートの調査結果

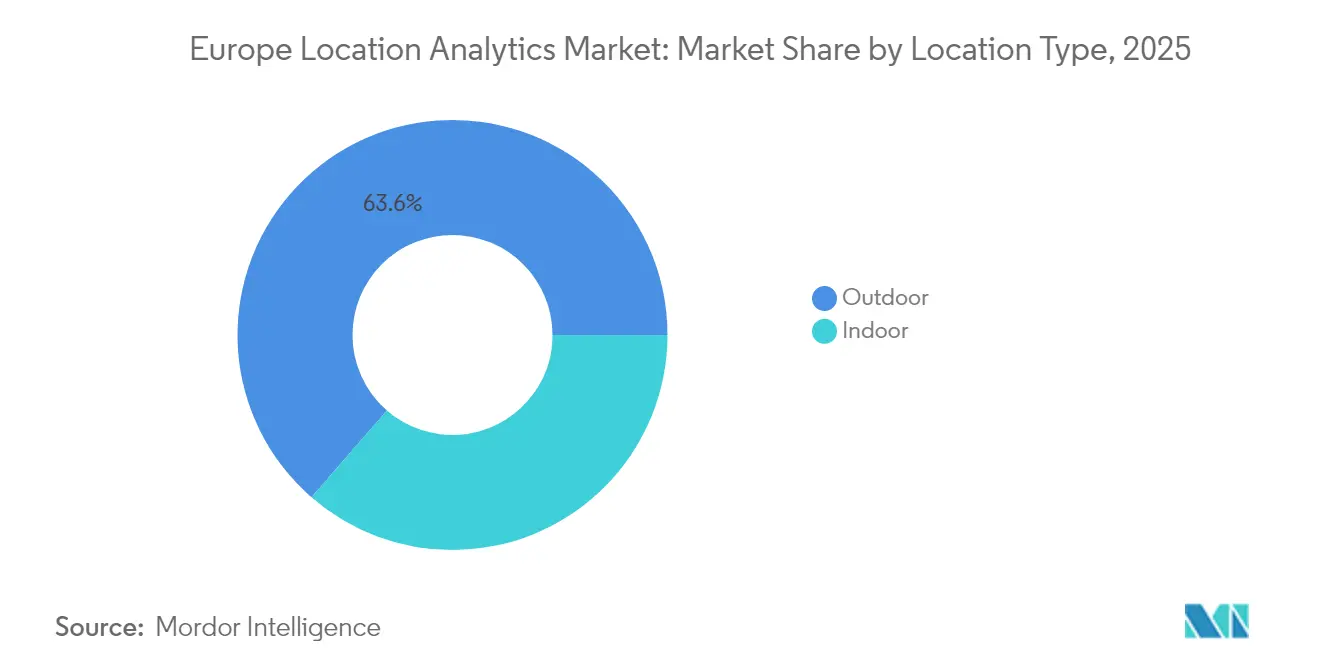

- ロケーションタイプ別では、屋外アナリティクスが2025年のヨーロッパ ロケーション アナリティクス 市場シェアの63.61%を占め、一方で屋内システムは2031年にかけて15.52%のCAGRを示すと予測されています。

- デプロイメント別では、クラウドプラットフォームが2025年のヨーロッパ ロケーション アナリティクス 市場シェアの57.12%を占め、2031年にかけて16.1%のCAGRで成長する見込みです。

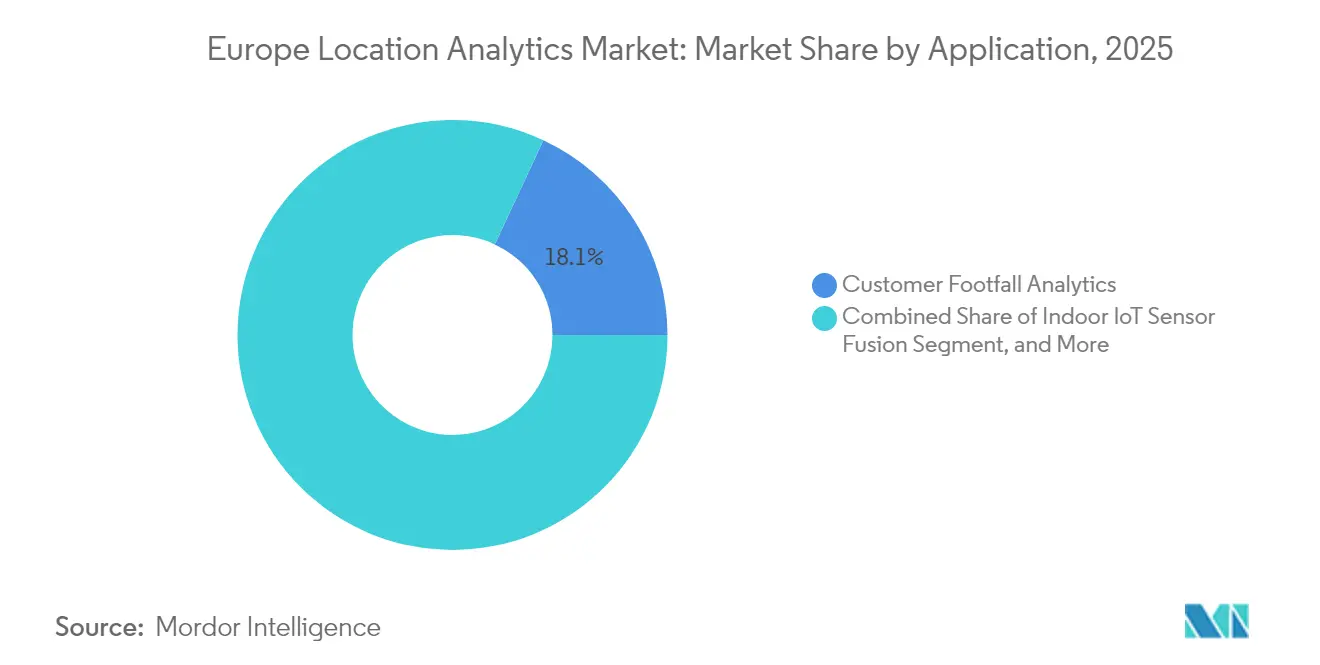

- アプリケーション別では、顧客フットフォール アナリティクスが2025年の売上の18.05%を占め、屋内IoTセンサーフュージョンは2031年にかけて15.6%のCAGRで拡大すると予測されています。

- エンドユーザー別では、小売が2025年の支出の23.20%を占め、ヘルスケアは2026年~2031年に16.85%のCAGRを達成すると予測されています。

- 国別では、ドイツが2025年の地域売上の14.25%を占めていますが、イギリスが2031年にかけて15.95%のCAGRで最も急速に成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ ロケーション アナリティクス 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| リアルタイム フリート マネジメント ソリューションの導入拡大 | +2.8% | ドイツ、フランス、オランダ、北欧ハブ | 中期(2~4年) |

| ハイパーローカル アナリティクスを可能にする5G展開の加速 | +3.2% | ドイツ、イギリス、フランスの都市圏コア | 短期(2年以内) |

| 公共安全業務への地理空間AIの統合 | +2.1% | イギリス、フランス、スペイン | 中期(2~4年) |

| スマートシティ オープンデータ ポータルへの義務化 | +1.9% | ドイツ、オランダ、北欧ゾーン | 長期(4年以上) |

| デジタルツイン インフラ プロジェクトの成長 | +2.4% | スペイン、フランス、ベルギー、ドイツ | 中期(2~4年) |

| 小売向け屋内IoTセンサーフュージョンの急増 | +2.3% | イギリス、ドイツ、フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リアルタイム フリート マネジメント ソリューションの導入拡大

物流キャリアは、空車キロメートルを削減し、企業サステナビリティ報告指令のスコープ3要件を満たすため、テレマティクスシステムに地理空間アナリティクスを組み込んでいます。DHLは2024年にヨーロッパのEVフリートに20億ユーロ(23億3千万USD)を拠出し、交通・気象・輸送量密度フィードとエッジゲートウェイを組み合わせることでルート分散を12%削減しました。Maerskの予測ETA エンジンは、2024年上半期においてロケーションAIを鉄道・港湾の引き渡しに適用することでハブ滞在時間を12%削減しました。DB Cargoは自動ジオフェンシングを採用し、越境ごとに18分を短縮することで通関を迅速化しています。フリートソフトウェアは現在、ロケーション アナリティクスと予知保全を統合し、高度プロファイルと道路品質を部品摩耗予測に結び付けることで故障を事前に防いでいます。

ハイパーローカル アナリティクスを可能にする5G展開の加速

ネットワークスライシングを備えたスタンドアローン5Gが10ミリ秒未満の遅延を保証し、拡張現実ナビゲーションと自律型倉庫フォークリフトを可能にしています。Vodafone ドイツは2024年半ばまでに人口カバレッジ90%を達成し、センチメートル精度の屋内測位を採用したプライベート5Gネットワークを実現しました。Orange フランスは2024年末までに市民の75%に5Gを拡大し、小売業者向けのリアルタイム混雑密度ヒートマップを推進しました。EUのデジタル・デケードは2030年までに75%の5Gカバレッジを目指し、空港や競技場でのミリ波ビームフォーミングをサポートしています。Deutsche TelekomとTRUMPFはUWB対応工場で30センチメートルの精度を達成し、5Gエッジコンピュートがクラウドコアに依存することなく仕掛品在庫をローカライズできることを実証しました。

公共安全業務への地理空間AIの統合

ヨーロッパの救急機関は現在、高度なモバイルロケーションフィードと地理空間AIを組み合わせています。NHS イングランドは2024年に111ヘルプラインに空間ルーティングを組み込み、空床のある最寄り施設に患者を誘導することで平均通話待機時間を14%削減しました。コペルニクスは衛星パス後6時間以内にポルトガルの山火事被害マップを発行し、航空機配備を誘導しました。[1]コペルニクス緊急管理サービス、「ポルトガル山火事2024年迅速マッピング」、emergency.copernicus.eu フランスは街路形状と照明を巡回配備と照合する犯罪パターンAIを試験導入しましたが、EUのAI法の新規制はライブ生体認証IDへの人間による監視を義務付けており、展開速度を抑制しています。オランダとベルギーの洪水機関は潮位計・レーダー・標高レイヤーを融合させ、ルールベースモデルより12時間早く避難警報を発令しました。

スマートシティ オープンデータ ポータルへの義務化

100以上の都市が2026年までに8千万ユーロ(9,331万USD)のCitiverse計画の下で相互運用可能なツインを立ち上げ、GeoJSONおよびCityGMLレイヤーを標準化します。マドリードの2024年デジタルツインはゾーニング変更の炭素影響を定量化するために交通・建物・エネルギーをモデル化しています。バルセロナのポータルは廃棄物収集トラックのGPSを30秒ごとにストリーミングし、燃料使用量を8%削減するサードパーティルートアプリを可能にしています。ブリュッセルは2025年以降のすべての公共事業ファイルに地理空間メタデータを要求し、継続的なデータセットの鮮度を確保しています。オープン標準はベンダーロックインを低減し、サプライヤーはデータアクセスではなくアナリティクスの深度で競争するよう促されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 厳格なGDPRロケーション同意要件 | -2.6% | 汎ヨーロッパ、特にドイツ・フランス・ベルギーで厳格 | 短期(2年以内) |

| 地方政府調達サイクルの分断 | -1.4% | 南欧・東欧 | 長期(4年以上) |

| 高解像度衛星画像ライセンシングのコスト上昇 | -0.9% | イギリス、ドイツ、フランス | 中期(2~4年) |

| 資格を持つ地理空間AI人材の不足 | -1.7% | ドイツ、イギリス、オランダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なGDPRロケーション同意要件

欧州データ保護委員会は2024年にWi-FiおよびBLE MACトラッキングが個人データに該当すると明確化し、小売業者はオプトアウト地域より30〜40%低いオプトイン率をもたらす同意バナーの設置を余儀なくされています。ドイツのBSIはクラウド転送を抑制するためにオンデバイス処理と差分プライバシーを推奨しています。ベルギーは明示的な同意の欠如を理由にビーコンベンダーに25万ユーロ(291,596.25 USD)の制裁を科し、業界全体の監査を引き起こしました。コンプライアンスコストは中小企業に最も大きな打撃を与え、法務部門を持つ大手プラットフォームプレイヤーへの契約集中を促す一方、Schrems II判決によって問題視される越境転送を回避するオンプレミスデプロイメントへの需要も喚起しています。

地方政府調達サイクルの分断

ベンダーは27の調達コードに直面しています。スペインの50万ユーロ(583,192.50 USD)の環境審査閾値は大規模ツイン入札に6ヶ月を追加します。イタリアは契約額の30%を中小企業に留保しており、プロジェクトを複数のサブ発注に分割して統合を困難にしています。ポーランドはISO規格ではなく国家サイバー監査を義務付けており、ベンダーの作業が重複しています。予定されているデジタルサービス法の相互認証はまだ数年先であり、短期的な断片化が販売速度を引き続き低下させています。[2]欧州委員会、「デジタル・デケード目標」、digital-strategy.ec.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロケーションタイプ別:屋内測位が小売・ヘルスケア義務化により拡大

屋内アナリティクスは2026年から2031年にかけて15.52%のCAGR予測を記録し、2025年の支出の63.61%を依然占める屋外システムを上回っています。WiliotのサブUSD 1アンビエントIoTタグおよびQuuppaの10センチ メートル角度到着UWBがハードウェアの障壁を縮小し、ヨーロッパ ロケーション アナリティクス 市場を劇場・ターミナル・病棟へとさらに深く押し広げています。企業バイヤーは月次メンテナンス巡回を不要にするバッテリーレスフォームファクターを重視し、病院は機器紛失を18%削減しています。ガリレオ高精度サービスと普及したGPSは交通と精密農業において屋外アナリティクスを不可欠なものに保っています。それでも、国家保健システムと小売業者がハイブリッドBLE・UWBのブループリントに収束するにつれ、屋内の採用が急増しています。

エッジゲートウェイは帯域幅が許す場合にのみ、サブ秒の屋内フィードをクラウドダッシュボードに変換し、GDPRの最小化原則を遵守しています。Deutsche TelekomのUWBパイロットが金属密度の高い工場内で30センチメートルの精度を検証し、Wi-FiマルチパスMが支配する環境での堅牢性を実証しました。超広帯域は高付加価値の産業ケースを担い、BLEはコスト志向の小売を席巻しています。これらの要因が総合的にアドレサブルなユースケースを増やし、屋内精度が向上するにつれてヨーロッパ ロケーション アナリティクス 市場を強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

デプロイメント別:クラウドプラットフォームがAPI駆動の消費モデルを獲得

クラウドは2025年の支出の57.12%を占め、Azure、AWS、Fabric内のAPIバンドルを反映して16.1%のCAGRが予測されています。MicrosoftとTomTomはAzure上でのOrbis Mapsを2030年まで延長し、ライセンスを簡素化して開発者が従量課金制を採用するよう促しています。HEREの2024年第3四半期売上4億2,800万ユーロ(4億9,921万USD)は前年比16%増であり、オンプレミス資産からの移行を裏付けています。Microsoft FabricはOneLakeに空間結合を追加し、GISのインストールを必要とせずにSQLアナリストがジオフェンシングクエリを実行できるようにしました。

オンプレミスは防衛・銀行・重要インフラにとって依然不可欠です。欧州銀行監督機構のアウトソーシングガイドは金融機関に顧客の地理位置情報をプライベートクラウドに保持するよう推奨しています。Esriの2025年1月のTomTomとの提携はクラウドルーティングをArcGISに取り込みながらデータセットをローカルに保持し、ハイブリッドの牽引力を実証しています。ハイパースケーラーが日常的な空間操作を取り込むにつれ、ベンダーは付加価値のあるツインシミュレーションとAI駆動のインサイトレイヤーにピボットし、ヨーロッパ ロケーション アナリティクス 市場内での差別化を維持しています。

アプリケーション別:フットフォール アナリティクスが主導し、センサーフュージョンが加速

フットフォール アナリティクスは、チェーン店がコンバージョン向上と人員効率化を追求する中、2025年売上の18.05%を確保しました。しかしセンサーフュージョンは、新しいケーブル配線を必要とせずにBLE、Wi-Fi RTT、慣性ユニットを組み合わせて1メートル精度を実現し、15.6%のCAGRが予測されています。WiliotのタグはSKUレベルで入荷ドックから棚まで商品を追跡します。病院はBLE・UWBハイブリッドを導入して輸液ポンプを所在確認し、探索時間を削減しています。都市の緊急デスクはコペルニクスのリアルタイム画像を6時間以内に活用し、リアルタイム画像がリスク対応をいかに強化するかを実証しています。

資産追跡は冗長在庫を削減することで資本規律と整合し、マーケティング ジオフェンスはGDPRの下でオプトイン摩擦に直面しています。都市計画担当者はツインを活用してゾーニング変更を排出量で評価しています。これらのトレンドが新しいデータストリームを固め、サブスクリプション収益を多様化し、アプリケーションの幅を広げることでヨーロッパ ロケーション アナリティクス 市場を強固にしています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ヘルスケアがデジタル化基金で小売を上回る

小売は2025年の支出の23.20%を占め、待ち行列・滞在・プロモーション アナリティクスに活用されています。ヨーロッパ ロケーション アナリティクス 市場のヘルスケア分野は、NHS イングランドのデジタルロードマップとドイツの40億ユーロ(46億7千万USD)の病院基金に支えられ、16.85%のCAGRが見込まれています。Blyottの患者フロー22%改善とQuuppaの機器紛失18%削減がROIを実証しています。

金融サービスはジオ不正検知と支店最適化をパイロット展開し、テレマティクスのモーター保険は普及率17%に達しています。物流は空車削減にフリートアナリティクスを活用し、排出量開示との整合を図っています。観光業はライブ占有率に合わせて調整するAIの旅程プランナーを活用しています。セクターを越えた用途の拡大が、ヨーロッパ ロケーション アナリティクス 市場に多様で強靭な需要基盤を形成しています。

地域分析

ドイツは2025年のヨーロッパ ロケーション アナリティクス 市場の14.25%を占め、Vodafoneの5Gスタンドアローン90%カバレッジとDeutsche Telekomの30センチメートルUWB工場パイロットによるダウンタイム削減が牽引しています。2027年まで40億ユーロ(46億7千万USD)の連邦基金がスマートシティ・病院・自動化プロジェクトに充てられ、それぞれにエネルギーと交通フローをモデル化するデジタルツインが組み込まれています。GDPRの厳格な執行が企業にオンプレミスデプロイメントの採用を促し、プライベートな地理空間スタックに対する国内需要を持続させています。

イギリスは、GBP 25億(33億3千万USD)のコネクティビティ基金とGBP 8億の5G革新地域が農村カバレッジと産業試験を強化する中、15.95%のCAGRで拡大すると予測されています。オードナンスサーベイのデジタルツイン要件は地方議会にリアルタイムデータセットの公開を義務付け、プラットフォーム調達を促進しています。NHS イングランドの111ヘルプラインにおける地理空間AIが待機時間を14%削減し、医療ROIを明示しています。ロンドンの混雑料金拡張はANPRとGPSを活用して可変料金を適用し、高精度ロケーションフィードへの安定した需要を生み出しています。

フランスは2024年に17億5千万ユーロをデジタルインフラに投資し、75%の5Gカバレッジを達成して主要都市圏でデジタルツインのパイロットを展開しました。予測的警察アルゴリズムは犯罪ホットスポットと都市形態を相関付けていますが、市民的自由に関する精査に直面しています。南欧・東欧全体では、EUレベルのプログラムが越境5Gコリドーとデジタルツインに資金を提供し、中規模都市が既存インフラの格差を一気に解消することを支援しています。マドリードのデジタルツインはゾーニング排出量を評価し、バルセロナのライブ廃棄物フリートポータルはルート燃料を8%削減しています。

競争環境

ヨーロッパ ロケーション アナリティクス 市場は中程度に集中しています。Esri、HERE、TomTomは深いAPIカタログを保有していますが、ハイパースケーラーはクラウドスイートに空間サービスを組み込むことで境界を曖昧にしています。Microsoftは2024年12月にFabric OneLakeにSQLネイティブの地理空間結合を組み込み、多くのETLユースケースでスタンドアローンGISの必要性をなくしました。TomTomはAzure契約を2030年まで更新し、Orbis Mapsの配信を拡大しました。HexagonはInpixonを5千万USD以上で買収し、BLEとUWBを製造・ヘルスケア分野の垂直市場に組み込みました。

MapboxのUSD 2億8千万のシリーズEは、従量課金制APIで収益化する開発者ファーストのツールに対する旺盛なベンチャー需要を示しています。WiliotのサブUSD 1アンビエントタグはバッテリー式ビーコンを下回るコストで、大手企業にデバイス経済の見直しを迫っています。HEREは自動車データ交換に注力し、EsriはArcGISにTomTomのトラフィックを組み込んでハイブリッドデプロイメントのための公共セクター向けツインを倍増させています。

スキル不足がベンダー戦略を形成しています。CARTOによると70%の企業がAI導入を計画しているが、トレーニングに投資しているのは56%のみであり、Cedefopによると44%がまったく実施していません。プロバイダーはローコードテンプレートとマネージドサービスを立ち上げて人材不足を補っています。ホワイトスペースの見通しは物流ハブ向けのシームレスな屋内・屋外追跡とGDPR準拠のプライバシーレイヤーにあり、アジャイルなスタートアップがシェアを獲得できる分野です。

ヨーロッパ ロケーション アナリティクス 業界リーダー

Microsoft Corporation

Esri Global, Inc.

HERE Global B.V.

Google LLC

TomTom International B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:EsriとTomTomがクラウドルーティング・交通・ジオコーディングAPIをオンプレミスArcGISスタックに提供するために提携し、GDPRのローカライズに関する懸念を軽減しました。

- 2024年12月:MicrosoftがFabric OneLakeの地理空間アナリティクスを出荷し、独立したGISサーバーを必要とせずにSQL優先の空間結合を可能にしました。

- 2024年11月:GoogleがMaps PlatformにGemini AIを追加し、ヨーロッパ全域で自然言語によるルート最適化とリアルタイムの施設占有率を提供しました。

- 2024年10月:Mapboxがヨーロッパのリアルタイム交通サービスを拡大するためにシリーズEで2億8千万USDを調達しました。

ヨーロッパ ロケーション アナリティクス 市場レポートの範囲

ヨーロッパ ロケーション アナリティクス 市場の調査は、ヨーロッパにおけるデータ駆動型の空間インサイトへの需要増大を評価しています。これらのインサイトは、業務効率の向上、顧客エンゲージメントの強化、および多様な業界における戦略的意思決定の情報提供において極めて重要です。企業が屋内・屋外の両方のロケーションベースソリューションを採用するにつれ、本調査は成長の主要ドライバーを検討します。これらのドライバーには、進行中のデジタルトランスフォーメーション、IoTの適用範囲の拡大、リアルタイムデータへのニーズの高まりが含まれます。

ヨーロッパ ロケーション アナリティクス 市場レポートは、ロケーションタイプ(屋内、屋外)、デプロイメント(クラウド、オンプレミス)、エンドユーザー(銀行・金融サービス・保険(BFSI)、小売、運輸・物流、観光・ホスピタリティ、ヘルスケア)、アプリケーション(顧客フットフォール アナリティクス、資産追跡、リスクおよびインシデント管理、マーケティングキャンペーン最適化、都市計画およびゾーニング)、地域(ドイツ、イギリス、フランス、その他のヨーロッパ)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 屋内 |

| 屋外 |

| クラウド |

| オンプレミス |

| 銀行・金融サービス・保険(BFSI) |

| 小売 |

| 運輸・物流 |

| 観光・ホスピタリティ |

| ヘルスケア |

| 顧客フットフォール アナリティクス |

| 資産追跡 |

| リスクおよびインシデント管理 |

| マーケティングキャンペーン最適化 |

| 都市計画およびゾーニング |

| ドイツ |

| イギリス |

| フランス |

| その他のヨーロッパ |

| ロケーションタイプ別 | 屋内 |

| 屋外 | |

| デプロイメント別 | クラウド |

| オンプレミス | |

| エンドユーザー別 | 銀行・金融サービス・保険(BFSI) |

| 小売 | |

| 運輸・物流 | |

| 観光・ホスピタリティ | |

| ヘルスケア | |

| アプリケーション別 | 顧客フットフォール アナリティクス |

| 資産追跡 | |

| リスクおよびインシデント管理 | |

| マーケティングキャンペーン最適化 | |

| 都市計画およびゾーニング | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| その他のヨーロッパ |

レポートで回答している主な質問

2026年におけるヨーロッパ ロケーション アナリティクス 市場の規模は?

ヨーロッパ ロケーション アナリティクス 市場規模は2026年に USD 55.6億に達しました。

2031年までの予測成長率は?

市場は2026年から2031年にかけて15.34%のCAGRで拡大すると予測されています。

最も急速に拡大しているデプロイメントモデルは?

クラウドプラットフォームがハイパースケーラーによるAPIバンドルの後押しを受け、16.1%のCAGRでリードしています。

ヘルスケア分野でのロケーション アナリティクス支出が増加している理由は?

国家デジタル化基金と病院フロー効率化目標が、ヘルスケア分野のデプロイメントにおける16.85%のCAGRを牽引しています。

最も高い成長ポテンシャルを示す国は?

イギリスは2031年まで15.95%のCAGRで最も急速な成長を示すと予測されています。

屋内アナリティクスを再形成する主要技術トレンドは?

大規模なインフラ改修を必要とせずにサブメーター精度を実現するバッテリーレスBLEおよびUWBセンサーフュージョンが導入を加速しています。

最終更新日: