ヨーロッパのレディ・トゥ・ドリンク・コーヒー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

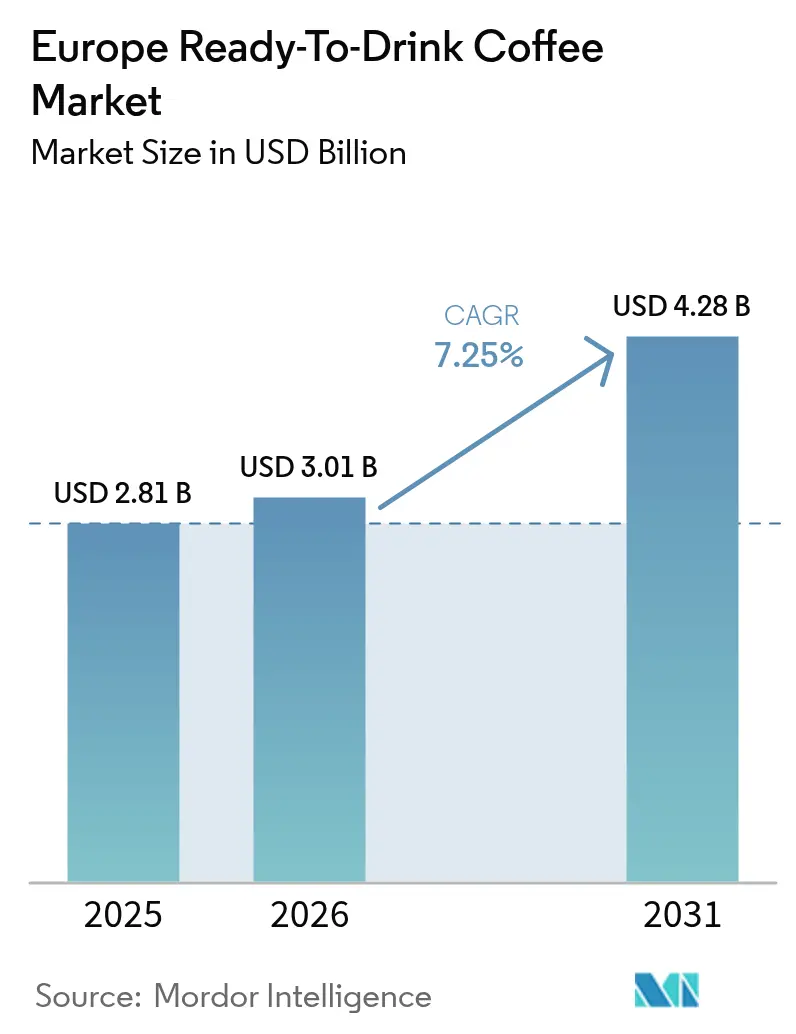

| 基準年の市場規模 (2025) | 2.81 十億米ドル |

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 4.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

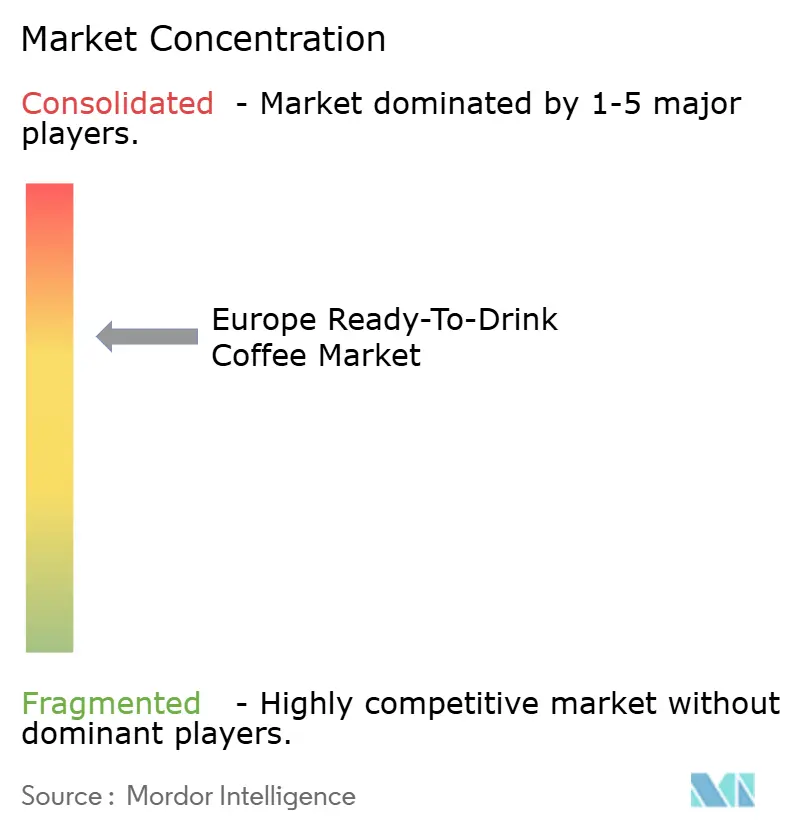

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのレディ・トゥ・ドリンク・コーヒー市場分析

ヨーロッパのレディ・トゥ・ドリンク・コーヒー市場規模は、2025年の28億1,000万米ドルから2026年には30億1,000万米ドルに成長し、2026年~2031年の期間において7.25%のCAGRで2031年までに42億8,000万米ドルに達すると予測されています。外出先でのソリューションを求めるZ世代およびミレニアル世代の需要は、EUの持続可能性推進およびアラビカ価格の変動と相まって、この価値上昇を牽引しています。一方、従来の家庭内醸造は減速しつつあります。市場は変革を遂げており、プライベートラベルの台頭、EU森林破壊規制に基づく新たなトレーサビリティ義務、そしてエネルギー強化フォーミュレーションへのシフトが調達・チャネル戦略に影響を与えています。カフェ文化のプレミアム化トレンド、迅速なフレーバー革新、および軽量PETへのシフトが市場成長をさらに推進しています。しかし、無菌充填能力の不足や生豆価格の継続的な変動といった課題が制約となっています。大手飲料企業はカテゴリーを越えた多角化を進めており、Keurig Dr PepperによるJDE Peet'sの買収検討を背景に、業界再編の波が押し寄せようとしています。これにより競争優位性が研ぎ澄まされ、ブランドナラティブ、機能的栄養、および環境に配慮した包装が重視されることになるでしょう。

レポートの主要ポイント

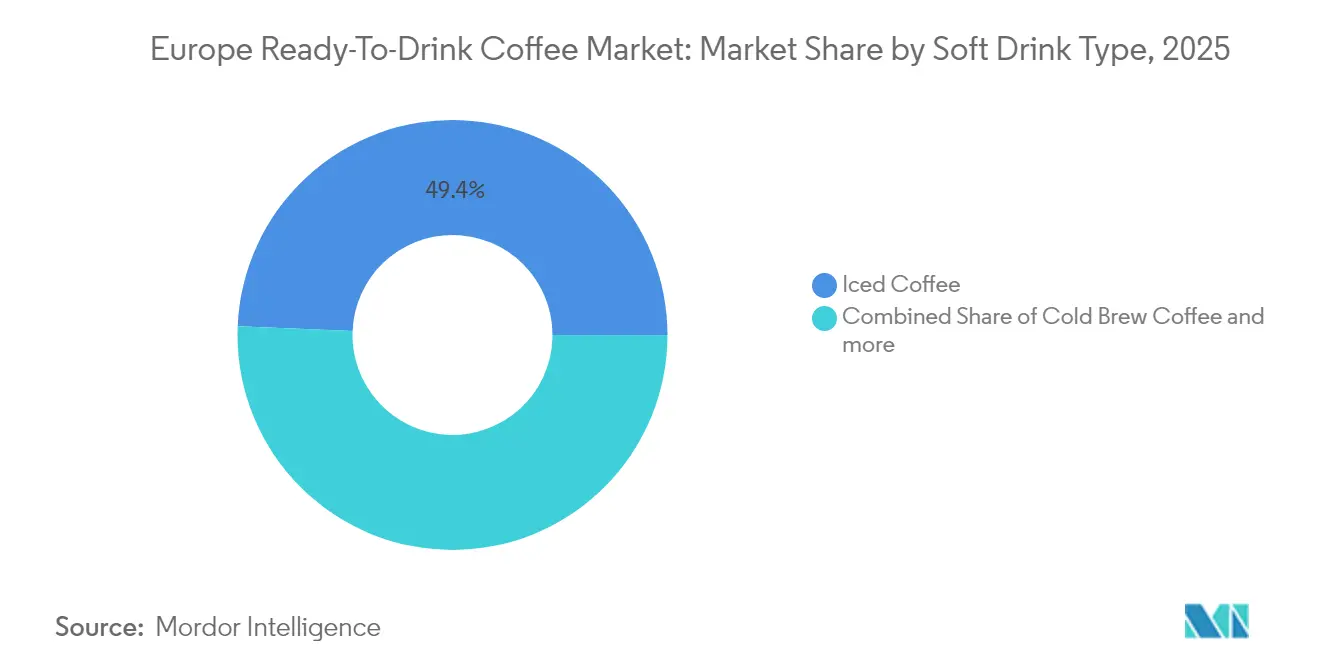

- 清涼飲料タイプ別では、アイスコーヒーが2025年のヨーロッパのレディ・トゥ・ドリンク・コーヒー市場シェアの49.35%を占めてトップとなり、コールドブリューは2031年にかけて7.82%のCAGRで拡大する見込みです。

- 包装タイプ別では、ガラスボトルが2025年のヨーロッパのレディ・トゥ・ドリンク・コーヒー市場規模の35.10%のシェアを獲得し、PETボトルは2031年にかけて7.65%のCAGRで拡大しています。

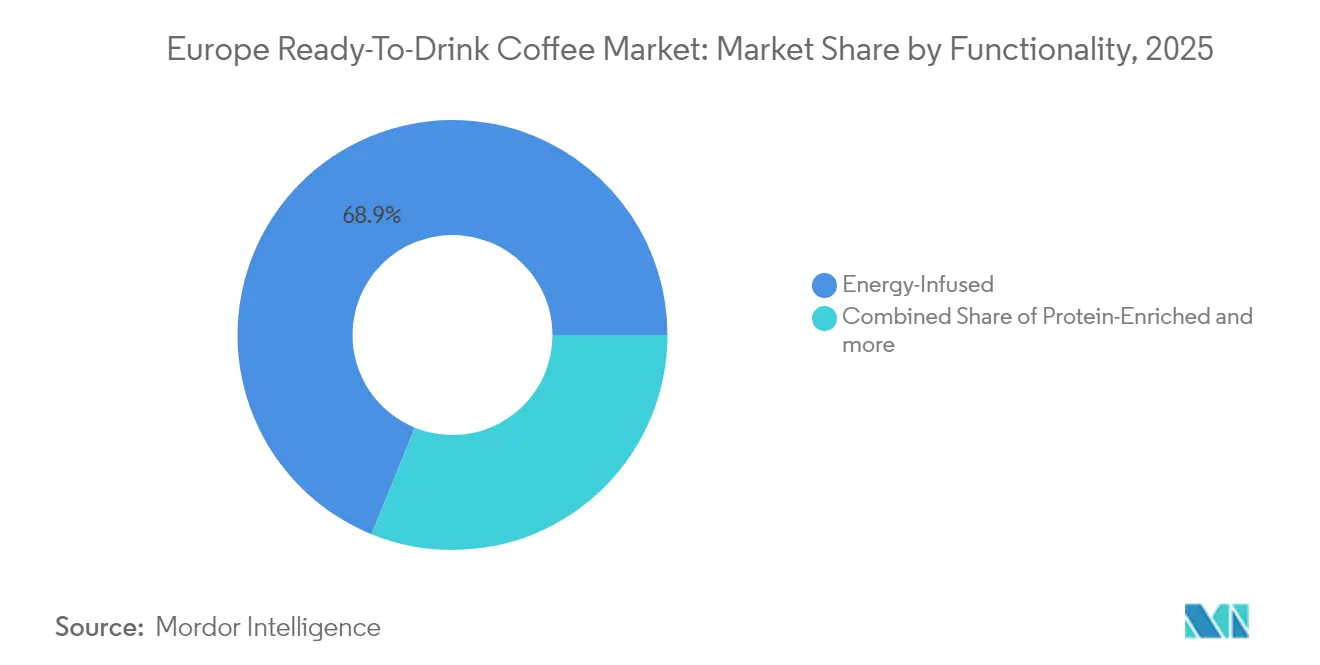

- 機能性別では、エネルギー添加製品が2025年のヨーロッパのレディ・トゥ・ドリンク・コーヒー市場規模の68.85%を占め、2031年にかけて7.88%のCAGRで成長しています。

- 流通チャネル別では、オフトレードが2025年のヨーロッパのレディ・トゥ・ドリンク・コーヒー市場シェアの62.30%を保持し、オントレードは2031年にかけて8.54%のCAGRで拡大しています。

- 地域別では、英国が2025年の需要の37.10%を生み出し、イタリアが2031年にかけて最速の7.03%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのレディ・トゥ・ドリンク・コーヒー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地域的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| Z世代およびミレニアル世代における 外出先での消費トレンド | +1.8% | 英国、ドイツ、フランス、オランダ、ヨーロッパ全域の都市圏 | 短期 (2年以内) |

| プレミアム化と カフェ文化の影響 | +1.5% | イタリア、スペイン、英国、フランス、ポーランドおよびベルギーへの波及 | 中期 (2〜4年) |

| フレーバーと フォーマットの革新 | +1.3% | ヨーロッパ全域、ドイツ、英国、オランダが牽引 | 中期 (2〜4年) |

| スーパーマーケットの プライベートラベルRTDポートフォリオの拡大 | +1.2% | スペイン、ドイツ、英国、フランス、ポーランドでの加速 | 短期 (2年以内) |

| リサイクル可能なカートン フォーマットへの持続可能性主導の転換 | +0.9% | ドイツ、オランダ、スウェーデン、ベルギー、ヨーロッパ全域の規制推進 | 長期 (4年以上) |

| トレーサブルな製品供給を促進する EU森林破壊ゼロ調達規制 | +0.6% | EU全域、全加盟国における法令遵守主導 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

Z世代およびミレニアル世代における外出先での消費トレンド

急速な都市的ライフスタイルと利便性への選好に駆られたZ世代およびミレニアル世代は、ヨーロッパのレディ・トゥ・ドリンク(RTD)コーヒー市場を牽引しています。これらの世代はRTDコーヒーを時間節約型のカフェイン補給手段と捉えており、Z世代は従来のホットコーヒーよりも実験的・フレーバード・アイスバリエーションを好む傾向にあります。糖尿病管理に焦点を当てたドイツの取り組みなど政府の施策により、低糖製品への需要が高まり、メーカーはより健康的なフォーミュレーションの革新を迫られています。2024年1月、Nestlé傘下のネスカフェはヨーロッパで植物性RTDコーヒーを発売し、健康意識の高い消費者をターゲットにしました。2024年7月までに、StarbucksはカフェラテやキャラメルヘーゼルナッツなどのフレーバーのRTDプロテインコーヒードリンクを投入し、機能的メリットを求める若年層に訴求しました。2025年2月、Emmiは英国でCaffè Latte Zeroを発売。これは持続可能なプロセスを使用した砂糖無添加ラインであり、Z世代の環境意識の高い価値観に合致しています。リサイクル可能なアルミ缶など持続可能な包装と組み合わさったこれらの革新は、ヨーロッパのRTDコーヒー市場における主要成長ドライバーとして外出先トレンドを強化しています。

プレミアム化とカフェ文化の影響

ヨーロッパ、特にイタリアおよびスペインでは、消費者が徐々にコーヒーをアルチザン品質と産地のナラティブと結びつけるようになっており、このトレンドは現在レディ・トゥ・ドリンク(RTD)フォーマットにも波及しつつあります。成人の大半が毎日コーヒーの儀式を嗜み、カフェ価格が過去3年間で着実に上昇しているイタリアは、その深く根付いたエスプレッソ文化により、本物志向に対してプレミアム価格を支払う意向のある消費者基盤を育んできました。この機会を捉え、ブランドはシングルオリジンのコールドブリュー、ナイトロ注入ラテ、サードウェーブカフェで見られるものに酷似したスペシャルティブレンドを展開しています。2024年、JDE Peet'sはこのトレンドを活かして「L'OR アイスコーヒー」を発売し、L'ORブランドのプレミアムエクイティを活用してより高い棚価格を設定しました。このプレミアム化の推進は製品だけにとどまらず、包装にも及んでいます。高解像度プリントで飾られたガラスボトルやアルミ缶はクラフト感を演出し、360度ブランディングを誇る無菌カートンはより大きなキャンバスでストーリーを語ります。ただし、プレミアム価格への食欲は普遍的ではありません。スペインではプライベートラベルが43%のシェアを占め、南ヨーロッパにおける価格敏感な市場を示唆していますが、ミラノ、マドリード、パリなどの都市部のミレニアル世代はRTDコーヒーを心地よい贅沢品と見なす傾向が強まっています。

フレーバーとフォーマットの革新

ニッチな嗜好を取り込み消費機会を広げるため、メーカーは従来のラテやカプチーノを超えた製品ラインアップを拡大しています。2025年3月、ネスカフェは家庭内シェアリングの瞬間を狙ったマルチサーブカートン入りのアイスラテを発売しました。一方、2024年6月、Starbucksはそれぞれ20グラムのプロテインと砂糖無添加を謳ったプロテイン添加コーヒードリンク3種を展開し、健康意識の高い消費者に対応しました。Lavazzaは2024年6月に3種のアイスコーヒー缶を発売し、そのうちの1種はプロテイン強化で、機能性飲料とコーヒーの融合を印象付けました。フレーバー実験も増加しており、Alproは2024年9月にバリスタドリンクレンジにキャラメルを加え、Oatlyは2025年11月に植物性を誇らしげに打ち出した新しいレディ・トゥ・ドリンク・アイスコーヒー2種を初公開しました。これらの革新は、夜間の飲用向けカフェインレス、運動後の回復向けプロテイン、乳糖不耐症やヴィーガンの消費者向け植物性オプションといった多様な需要に応え、ブランドが様々な小売カテゴリーにわたって優良な棚スペースを確保することを可能にしています。

スーパーマーケットのプライベートラベルRTDポートフォリオの拡大

小売業者は規模と消費者インサイトを活かし、ナショナルブランドより20%〜30%低い価格設定のプロプライエタリなレディ・トゥ・ドリンク(RTD)コーヒーラインを投入することで、マージンと顧客ロイヤルティの両方を確保しています。その一例がスペインで、プライベートラベルコーヒーは小売売上の43%を占めています。市場シェア26.8%のMercadonaや10%のCarrefourなどのスーパーマーケットは、コーヒーセクターで優位に立つだけでなく、オランダ政府機関であるCBIが強調するように、RTDコーヒー分野にも進出しています。英国のスーパーマーケットも同様のトレンドを追っています。Marks & Spencerは2025年にコールドブリューオートラテを展開し、Tesco、Morrisons、Sainsbury'sは魅力的な価格でAlproおよびStarbucksのRTDラインを販売促進しています。プライベートラベルの人気急上昇は、品質の向上—小売業者は確立されたブランドと同じコパッカーから調達するようになった—および消費者行動の変化に起因しています。インフレ時代において、買い物客はブランドへの忠誠心より価値を優先する傾向が強まっています。この進化する市場環境は多国籍メーカーに課題を突きつけています。価格競争に参入してマージンを危険にさらすか、プレミアム化と革新へ軸足を移してブランドの高い価格タグを正当化するかという選択を迫られています。

制約の影響分析*

| 制約 | (~) CAGRへの影響(%) | 地域的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| コーヒー豆価格の変動が メーカーのマージンを圧迫 | -1.4% | ヨーロッパ全域、特にスペイン、イタリア、東ヨーロッパで深刻 | 短期 (2年以内) |

| プライベートラベルとディスカウンターとの 競争の激化 | -1.1% | ドイツ、スペイン、英国、ポーランド、フランスへの波及 | 中期 (2〜4年) |

| EU森林破壊ゼロの トレーサビリティ法令遵守コスト | -0.7% | EU全域、小規模輸入業者への不均衡な負担 | 短期 (2年以内) |

| 小規模参入者向けの 無菌充填能力の不足 | -0.5% | ドイツ、オランダ、英国、能力制約のある市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

コーヒー豆価格の変動によるメーカーのマージン圧迫

2024年12月、アラビカ価格は1ポンドあたり3.44米ドルに急騰し、前年同期比80%の上昇を記録しました。この急騰は主にブラジルでの霜害、ベトナムでの干ばつ、および投機的取引活動に起因しています。ロブスタ価格も同様のトレンドをたどり、過去最高値を更新しました。この価格急騰は、所望のフレーバープロファイルを実現しながらコスト管理のためにアラビカとロブスタを通常ブレンドするメーカーの原材料コスト圧力を一段と強めました。JDE Peet'sは2025年10月のアップデートで、生豆価格が「著しく上昇し、変動性が増している」と指摘し、課題を強調しました。この変動性により、同社は調整後EBITを守るため、厳格な価格設定と生産性向上策を採用せざるを得なくなっています。一方、Nestlé'sのZone Europeにおけるコーヒーカテゴリーは、インフレ圧力に対抗するため2025年上半期に2桁台の値上げを実施しました。しかし、これらの値上げにもかかわらず、実質内部成長は停滞したままであり、価格調整に対する数量の感応度の高さを浮き彫りにしています。ヘッジツールや多国籍企業のような購買力を持たない中小規模のコーヒーブランドは、不利な立場に置かれています。彼らはマージン圧迫を受けやすく、あるいは小売価格の引き上げを余儀なくされ、プライベートラベルオプションとの競争力が低下する可能性があります。気候変動の継続的な不確実性を踏まえれば、この慎重なアプローチは今後も続くとみられます。国際コーヒー機関は、2026年まで持続的な供給不足が続くと予測しています。

EU森林破壊ゼロのトレーサビリティ法令遵守コスト

EU森林破壊規制(EUDR)に準拠するため、事業者はデジタルトレーサビリティプラットフォーム、第三者監査、およびサプライヤー研修に投資する必要があります。サプライチェーンの複雑さや産地の多様性に応じて、1事業者あたり5万ユーロから20万ユーロに及ぶこれらのコストは、2024年の業界調査および欧州委員会[1]出典:欧州委員会、「森林破壊ゼロのサプライチェーン概要」、europa.euが強調するように、小規模輸入業者やロースターに不均衡な影響を与えています。多様な産地からのフレーバーをブレンドするレディ・トゥ・ドリンク(RTD)メーカーにとって、行政上の課題はさらに深刻です。例えばスペインは、2023年にベトナム、ブラジル、コロンビアなど多様な国々からコーヒーを輸入しており、オランダ政府機関であるCBIが指摘するように、法令遵守の複雑さを示しています。これに対応するため、中小ブランドは高リスク産地を避けるか、サプライヤーを絞り込んでブレンドを単純化するかもしれませんが、その結果、味の差別化を失うリスクがあります。一方、Nestléや2023年に83.8%を達成したJDE Peet'sのように、すでに100%責任ある調達の道を歩んでいる業界大手はより有利な立場にあります。これらの企業は法令遵守コストを吸収し、認証を戦略的優位性として活用することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

清涼飲料タイプ別:コールドブリューはより小さいベースながらアイスコーヒーを上回るペースで成長

2025年、アイスコーヒーは市場の49.35%を占め、ヨーロッパの乳製品ベースで甘味のある飲料への伝統的な嗜好との広範な共鳴を示しました。コールドブリューコーヒーは規模が小さいものの、スペシャルティポジショニングと低酸性抽出による滑らかな風味に支えられ、2031年にかけて7.82%のCAGRで成長する見込みです。Nestléは2025年3月にマルチサーブカートン入りのネスカフェ・アイスラテを初公開し、家庭内消費市場を正面から狙いました。一方、Lavazzaは2024年6月に高まる機能性需要に応えるプロテインバリアントを含む3種のアイスコーヒー缶を展開しました。コールドブリューのプレミアム価格、通常アイスコーヒーより20%〜30%高い設定は、そのクラフト的な位置づけと低い苦みに対してプレミアムを払う意向のある都市部のミレニアル世代に支持されています。英国のスペシャルティロースターであるGrindは、2024〜2025年にかけてカフェや小売向けのシングルオリジンに特化したコールドブリューコンセントレートラインを拡充しました。

ナイトロコーヒー、エスプレッソショット、フレーバードラテなどその他のレディ・トゥ・ドリンク(RTD)コーヒーフォーマットはニッチな機会に対応しており、それらは合算で相当な市場シェアを占めています。2025年、Emmiは夜間の消費者やマルチサーブの利便性を求める層に向けて、230mlのカフェインレスCAFFÈ LATTEと650mlの再封可能な「Mr. Huge」バリアントを発売しました。JDE Peet'sは2025年10月にオランダのユトレヒトにRTDコールドブリュー生産能力を備えたモジュラー・イノベーション・ラボを開設し、フォーマット革新の迅速化への明確な意図を示しました。市場セグメンテーションは明確な分断を明らかにしています。マスマーケット向けアイスコーヒーが数量を牽引する一方で、コールドブリューやスペシャルティフォーマットが価値とマージンの成長を促進しています。ブランドは、試用を促すエントリーレベルのアイスラテを提供しながら、より高い小売価格を実現しプライベートラベルとの競争をかわすプレミアムコールドブリューSKUも揃えるという、ポートフォリオのバランスをとる課題に直面しています。

包装タイプ別:持続可能性と利便性が収束する中でPETがガラスに迫る

2025年、ガラスボトルはそのプレミアムな訴求力、不活性な性質、および品質の知覚評価において高く評価され、35.10%の市場シェアを獲得しました。一方、PETボトルは軽量化、リサイクル性義務、および消費者の利便性などのトレンドに牽引され、2031年にかけて7.65%のCAGRで拡大する見込みです。欧州連合の規制は2030年までに30%のリサイクルPET含有量を求めており、2040年までには65%へと引き上げられます。これによりブランドは食品グレードのリサイクルPETを速やかに採用するようになりました。特筆すべきことに、Coca-Cola European Partnersは2024年にヨーロッパで63.2%という印象的なリサイクルPET使用率を達成しました。15〜25サイクルを想定した再利用可能なPETボトルは、軽量化と輸送排出量削減というメリットを誇り、一回使い捨てガラスに代わる循環型の代替品として普及しつつあります。金属缶は市場シェアが小さいものの、70%を超えるヨーロッパの優れたリサイクル率のおかげで安定した地位を享受しています。さらに、Canmakers UKが強調するように、新しい水性BPAフリーコーティングなどの革新が食品安全上の懸念を緩和しています。

主にTetra PakやSIGカートンに代表される無菌包装は流通に革命をもたらしています。これらは防腐剤なしで常温保存と長期保存を可能にし、コンビニエンスストアや自動販売機にとって恩恵となっています。Tetra Pakの2024年の紙ベースバリアと認証済みリサイクルポリマーへの取り組みは、循環性へのコミットメントを示しています。360度印刷可能性を追求することで、プレミアムブランディングがさらに向上します。しかし、オントレード環境の定番である使い捨てカップは規制上の課題に直面しています。EU包装規制が業界を誘導しており、2030年までに店内消費の10%を再利用可能な包装で提供することを義務付け、2040年までには40%へと拡大することを定めています。このシフトはカフェやレストランを詰め替え可能なシステムへと促しています。業界がピボットするにつれ、PETおよび無菌フォーマットが持続可能性、コスト、消費者の利便性のバランスを保ちながら先頭に立つことになります。一方、ガラスボトルはスペシャルティ品やギフト用途においてニッチな地位を維持しています。

機能性別:エネルギー添加が市場を支配し、プロテイン強化がニッチを切り開く

2025年、エネルギー添加RTDコーヒーが機能性セグメントを支配し、68.85%の市場シェアを獲得して7.88%のCAGRを見込んでいます。この成長は、エナジードリンク愛好者がコーヒーベースの代替品へと引き寄せられるクロスオーバートレンドを反映しており、おなじみのカフェイン効果が引き付けとなっています。Monster BeverageとPepsiCoのパートナーシップ、およびCelsiusのヨーロッパ進出は機能性飲料を主流化し、コーヒー中心のエナジードリンクにとって好意的な光を当てています。ブランドはカフェインの透明性を強調し、1回分あたりの150〜200mgを前面に打ち出すとともに、Bビタミン、タウリン、グアラナなどの添加によりエネルギー効果を補強しています。このセグメントは、微妙な味の変化より効果を優先するシフトワーカー、学生、フィットネス愛好者に響いています。

プロテイン強化RTDコーヒーはより小さなニッチを占めているものの、ブランドが運動後の回復と食事代替シナリオに焦点を当てるにつれ拡大しつつあります。2024年6月、Starbucksはそれぞれ20グラムのプロテインと砂糖無添加を謳ったプロテイン豊富なコーヒードリンク3種を発表し、Asda、Tesco、Morrisonsを通じて流通しました。Lavazzaも続いて2024年6月にプロテイン添加アイスコーヒー缶を発売し、コーヒーと機能的栄養の世界を融合させました。2024年7月、Arla Foodsはデンマークのエスビャウ施設に2,900万米ドルを投資し、Starbucks やCocio Stack3dなどのブランド向けのプロテイン飲料製造能力を拡大しました。機能性における「その他」カテゴリーには、カフェインレス、低カロリー、アダプトゲン添加バリアントが含まれており、夜間の飲用者、ダイエット志向者、ウェルネス愛好者に対応しています。特筆すべきことに、オランダ政府機関であるCBIが強調するように、カフェインレスコーヒーは2021年のスペインのコーヒー総消費量の20%を占めており、デカフRTDオプションへの高まる需要を示唆しています。機能性セグメンテーションによりブランドはプレミアム価格を実現し複数の棚スペースを確保できる一方、標準的なRTDコーヒーとの価格差を正当化するため、明確なパッケージ上のメッセージングが必要です。

流通チャネル別:事業者が労働効率を求める中でオントレードが拡大

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売を含むオフトレードチャネルは、衝動買い、販促活動、プライベートラベルの魅力に支えられ、62.30%の市場シェアを獲得しました。スーパーマーケットとハイパーマーケットが先導する形で、スペインの上位5チェーンであるMercadona、Carrefour、Lidl、Eroski、DIAが国内食料品販売の半数以上を合算で担っています。英国とオランダでは、コンビニエンスストアが通勤者と都市部の住民に対応し、高マージンのシングルサーブSKUを推進しています。一方、世界で16%のCAGR成長率を誇るオンライン小売は、サブスクリプションや大量購入取引で消費者を引き付けています。Nestléは特にこの点を強調し、2025年上半期のグループ売上の20.2%を電子商取引チャネルに帰属させました。

カフェ、レストラン、ホテル、フードサービスを含むオントレードチャネルは、流通セグメントの中で最も速いペースで成長し、2031年にかけて8.54%のCAGRが見込まれています。戦略的な動きとして、Coca-Cola Hellenic Bottling Companyは2023年に5,000の販売拠点を新規開拓し、合計13,000拠点に拡大しました。これは、労働を効率化して一貫した品質を確保することを目指すカフェにレディ・トゥ・ドリンク(RTD)コーヒーを提供することによるものです。400万人以上の顧客を抱える家庭外向けのCoca-Cola European Partnersは、無菌充填ラインへの投資によりRTDコーヒーの野心を強化しています。今後、2027年〜2028年の間に施行されるEU HORECA(ホテル・レストラン・カフェ)の詰め替えおよび再使用義務により、事業者は2030年までに店内消費の10分の1に再利用可能な包装を提供することが求められます。このシフトはRTDフォーマット、特に返却可能なガラスや詰め替え可能なPETにおいて有利に働く可能性があります。オントレードの拡大は、より広範な変革を示しています。事業者はバリスタ賃金や設備メンテナンスの不確実性よりもRTDコストの予測可能性を選択しています。消費者もRTDの利便性を受け入れており、従来の手作りエスプレッソドリンクよりも経済的に魅力的と感じています。専門店やベンディングおよびトラベルリテールなどその他のチャネルはニッチな需要に応えていますが、それらの数量への合算貢献は相当なものです。

地域分析

英国はヨーロッパのレディ・トゥ・ドリンク(RTD)コーヒー需要の37.10%を占めました。この優位性は、英国のコールドブリューの成熟した普及、密集したコンビニエンスストアネットワーク、およびプライベートラベルブランドの強力な存在感によって牽引されています。2024年に至る3ヶ月間で、英国の消費者の16%がRTDコーヒーを購入しており、主に利便性によって促進されています。Starbucks、Lavazza、Alpro、Marks & Spencerを含む主要ブランドは、主に英国でプロテインドリンクやコールドブリューオートラテなどの新製品を発売しており、革新的な製品提供に対する小売業者のコミットメントを示しています。Nestléは2024年にカンブリア州ダルストンの工場にGBP 2,800万(USD 3,500万)を投資し、フロスティーコーヒーサシェの製造能力向上を目指しており、英国のコーヒー需要に対する自信を示しています。ドイツ、フランス、オランダは相当な数量を誇りますが、その成長は確立された家庭内醸造の伝統と、特にドイツのディスカウント主導の食料品市場において価格敏感なプライベートラベルが支配する競争環境によって阻まれています。

イタリアは2031年にかけて7.03%のCAGRという地理的成長の先導役となる見込みです。この急増は、成人の75%が毎日コーヒーを嗜むイタリアの豊かなエスプレッソ文化と、3年間で15%のカフェ価格上昇によって促進されており、消費者をよりポータブルなコーヒーフォーマットへと誘導しています。ヨーロッパ第二位の生豆輸入国として、LavazzaやIllyのような主要ロースターの本拠地でもあるイタリアは、RTD製品の発売において固有のサプライチェーン上の優位性とブランド信頼性を享受しています。2024年にはCoca-ColaとIllyの合弁事業が、Illyの名高いイタリア的遺産とCoca-Colaの広大な流通力を活かしてプレミアムRTDコーヒーセグメントを狙っています。スペインの成人の95%がコーヒーを消費し、20%がカフェインレスを選択していますが、同国の小売シェアにおけるプライベートラベルの43%はブランド価格に圧力をかけています。しかしこの市場環境は、機能性およびデカフRTDフォーマットへの高まる需要を示唆しています。一方、ポーランド、ベルギー、スウェーデンは規模が小さいながらもコールドブリューの試みや専門カフェの拡大を実験しています。インスタントコーヒーが支配的でありながら可処分所得が上昇している東欧市場は、断片化しているものの有望です。

スペインのコーヒー電子商取引市場は2025年に9,390万米ドルに達し、2029年にかけて12.2%のCAGRで拡大すると予測されており、RTDサブスクリプションや大量購入のデジタルポテンシャルを示しています。同国のロブスタ輸入における59%のシェアは、EU平均の36%を上回っており、バリュー価格帯のRTD製品への傾向を示すコスト感応度を際立たせています。地理的セグメンテーションを詳しく見ると、明確な機会が浮かび上がります。英国とドイツは確立された小売チャネルと迅速な革新を通じて数量を維持し、豊かなコーヒー文化に根ざしたイタリアとスペインはプレミアム化と成長に向けた態勢を整えています。ポーランドやベルギーなどの新興市場は、競争が激化する前にブランドロイヤルティを育む先行参入者にとって絶好の機会を提供しています。

競争環境

ヨーロッパのレディ・トゥ・ドリンク・コーヒー市場は中程度の集約度を持ち、Nestlé、PepsiCo、Coca-Cola、JDE Peet's、Danoneなどの多国籍大手がブランドポートフォリオ、広範な流通ネットワーク、コパッキングパートナーシップを活かして支配的な地位を確立しています。2025年上半期、NestléはヨーロッパのRTDコーヒーセグメントにおいて「非常に力強い成長」を達成しており、2桁台の値上げと販売比8.6%にのぼる大規模なマーケティング投資に支えられています。急騰する生豆価格に苦しむJDE Peet'sは、2024年にブルガリアのコスティンブロードの工場に500万ユーロを投じ、18のヨーロッパ市場向けのロースティングおよび包装能力を25%増強しました。2025年8月に発表され2026年上半期に最終化が予定されているKeurig Dr Pepperによる180億米ドルのJDE Peet's買収提案は、L'Oréal、Jacobs、Peet'sなどの主要ブランドのもとでRTD革新を統合することに焦点を当て、ヨーロッパの流通環境とブランドラインアップを再定義することが期待されています。戦略的な動きとして、Coca-ColaとIllyが手を組み、IllyのイタリアンレガシーとCoca-Colaの広大な流通力を活かしてプレミアムRTDコーヒー分野でニッチを切り開こうとしています。

カフェインレス、プロテイン強化、アダプトゲン添加オプションなど夜間の飲用者、運動後の愛好者、ウェルネス志向者に対応した機能性RTDバリアントへの需要が高まっていますが、これらは主流のアイスコーヒーやコールドブリュー製品ではまだ大部分が開拓されていない領域です。2024年12月の英国拡大のためのクラウドファンディングを経た英国のGrindやGoodBrewなどの中小企業は、従来のスーパーマーケットの壁を乗り越えています。彼らはダイレクト・トゥ・コンシューマーのルート、サブスクリプションサービス、カフェとのコラボレーションを通じてこれを実現しています。テクノロジーも急速に市場を再形成しています。JDE Peet'sは2025年10月にオランダのユトレヒトにコールドブリュー製造、凍結乾燥技術、環境配慮型包装試験を備えたモジュラー・イノベーション・ラボを開設し、市場参入の迅速化とSKU調整の加速を目指しています。

無菌充填能力は重要な競争上の優位性として浮上しており、Tetra Pakが2024年にヨーロッパのセンター・オブ・エクセレンスに1億ユーロという多大な投資を行ったことが、確立されたプレイヤーの支配力を強化しています。一方、Mercadona、Carrefour、Lidlなどのスーパーマーケットチェーンはプライベートラベル製品を増強し、市場競争を激化させています。この急増はブランド企業を窮地に追い込んでいます。価格を合わせてマージンを犠牲にするか、プレミアム化と革新にリソースを注ぎ込んでブランドのプレミアム価格を正当化するかという難しい選択を迫られています。

ヨーロッパのレディ・トゥ・ドリンク・コーヒー産業リーダー

Nestlé SA

Starbucks Corp.

The Coca-Cola Company

Arla Foods amba

PepsiCo Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Kerryはペンシルベニア州ベツレヘムにあるコーヒーロースティングおよび抽出を専門とする製造施設を買収し、飲料、乳製品、フードサービスアプリケーション全般にわたる天然の高品質コーヒーフレーバーおよび成分をサポートするためにアセットを更新しました。この投資によりコーヒー抽出技術が向上し、ヨーロッパおよび北米におけるRTDコーヒー成分供給に影響をもたらすイノベーションパイプラインが加速されます。

- 2025年10月:JDE Peet'sはオランダのユトレヒトに全面改装されたモジュラー・イノベーション・ラボを開設しました。これはRTDコールドブリュー製造能力、カプセル充填機、凍結乾燥システム、および持続可能な包装プロトタイプを備えたグローバル研究開発センターです。800万ユーロ(ヨーレ施設の別費用含む)の投資は、JDE Peet'sの製造ネットワーク全体における製品開発と迅速な展開を加速することを目的としています。

- 2025年8月:Keurig Dr PepperはJDE Peet'sの180億米ドルの買収を発表し、グローバルなコーヒー大手を創出しました。規制当局の承認を前提に2026年上半期に完了が予定されているこの取引は、北米およびヨーロッパ全体でRTDコーヒーの革新、流通、ブランドポートフォリオを統合することになります。

ヨーロッパのレディ・トゥ・ドリンク・コーヒー市場レポートの範囲

コールドブリューコーヒー、アイスコーヒーは清涼飲料タイプ別のセグメントとして扱われています。無菌包装、ガラスボトル、メタル缶、PETボトルは包装タイプ別のセグメントとして扱われています。オフトレード、オントレードは流通チャネル別のセグメントとして扱われています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国は国別のセグメントとして扱われています。| コールドブリューコーヒー |

| アイスコーヒー |

| その他RTDコーヒー |

| PETボトル |

| ガラスボトル |

| メタル缶 |

| 無菌包装 |

| 使い捨てカップ |

| プロテイン強化 |

| エネルギー添加 |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 清涼飲料タイプ | コールドブリューコーヒー | |

| アイスコーヒー | ||

| その他RTDコーヒー | ||

| 包装タイプ | PETボトル | |

| ガラスボトル | ||

| メタル缶 | ||

| 無菌包装 | ||

| 使い捨てカップ | ||

| 機能性 | プロテイン強化 | |

| エネルギー添加 | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化され通常にフレーバーが付与された非アルコール飲料で、溶解した二酸化炭素によって発泡性が生まれます。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンス形式で販売されます。

- ジュース - 私たちは包装ジュースを考慮しており、それは果物、野菜、またはそれらの組み合わせから派生し、ボトル、カートン、パウチなどの様々な包装形式で加工・封止された非アルコール飲料を包括します。フレッシュジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれており、防腐剤やフレーバーが添加されることが多いです。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーは、それ以上希釈せずに消費できるよう醸造・調製された予め包装された非アルコール飲料です。RTDティーには通常、様々なティーの種類が含まれており、フレーバーと甘味料が加えられ、ボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは牛乳、砂糖、またはフレーバーと混合されることが多い予め醸造されたコーヒーフォーミュレーションを含み、外出先での消費に便利に包装されています。

- エナジードリンク - エナジードリンクとは、エネルギーと覚醒感を素早く高めるよう処方された非アルコール飲料です。一方、スポーツドリンクとは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質補充を目的として設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は炭酸水とフレーバーの組み合わせで、砂糖または非糖系甘味料で甘みをつけた飲料です。 |

| スタンダードコーラ | スタンダードコーラとはコーラソーダのオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは少量しか含まないコーラベースの清涼飲料水 |

| フルーツフレーバー炭酸飲料 | 炭酸水とフルーツジュース/フルーツフレーバーから調製された炭酸飲料で、砂糖、デキストロース、転化糖または液体グルコースを単独または組み合わせて含有します。果皮油やフルーツエッセンスを含む場合もあります。 |

| ジュース | ジュースとは果物や野菜に含まれる天然の液体を抽出またはプレスして作られた飲料です。 |

| 100%ジュース | 量を補うための水を加えずに、その果汁の形で果物から作られた果物・野菜ジュース。砂糖、甘味料、防腐剤、フレーバー、着色料を果汁に加えることは認められていません。 |

| ジュースドリンク(ジュース含有量24%以下) | 果物・野菜エキスを24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(ジュース含有量25〜99%) | 果物の種類に応じて定められた最低法定限界を持つ、25〜99%の果物を含むことができるジュース。 |

| ジュースコンセントレート | ジュースコンセントレートとは、液体の大部分が除去された結果、ジュースコンセントレートと呼ばれる濃厚でシロップ状の製品になったジュースの形態です。 |

| RTDコーヒー | 購入時点ですぐに消費できる準備が整った形で販売される包装済みコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバリアントで、通常はホットエスプレッソと牛乳に氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリュー(コールドウォーター抽出またはコールドプレスとも呼ばれる)は、挽いたコーヒーを室温の水に数時間浸漬して作られます。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーは、醸造や調製なしに即時消費できる包装済みティー製品です。 |

| アイスティー | アイスティーは牛乳を入れず、砂糖とときにフルーツフレーバーを加えた冷たいティーから作られた飲料で、冷やして飲みます。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進するティー飲料です。 |

| ハーブティー | ハーブティー飲料はハーブ、スパイス、またはその他の植物素材を熱湯で浸出または煎じて作られます。 |

| エナジードリンク | 精神的・身体的刺激を与えるとして売り出されている、通常カフェインなどの覚醒刺激化合物を含む飲料の一種。炭酸入りまたは無炭酸があり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用したカロリーがほとんどないエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは消費者のエネルギーを高めるための成分を含む機能性清涼飲料です。 |

| ナチュラル/オーガニックエナジードリンク | ナチュラル/オーガニックエナジードリンクは人工甘味料や合成着色料を含まないエナジードリンクで、代わりに緑茶、イェルバマテ、植物エキスなど自然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインやその他の覚醒剤を含む小容量の高濃縮エナジードリンク。エナジードリンクと比較して量が非常に少ないです。 |

| スポーツドリンク | スポーツドリンクは運動前、運動中、または運動後に水分、炭水化物、電解質を迅速に補給するために特別に設計された飲料です。 |

| アイソトニック | アイソトニックドリンクは人体と同様の塩分・糖分濃度を含み、運動中に失われた水分を素早く補給するために設計されていますが、炭水化物が増加しています。 |

| ハイパートニック | ハイパートニックドリンクは人体よりも高い塩分・糖分濃度を持っています。運動後に素早くグリコーゲンレベルを補充することが重要なため、運動後に最も適しています。 |

| ハイポトニック | ハイポトニックドリンクは運動中に失われた水分を素早く補給するために設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分・糖分濃度を持っています。 |

| 電解質強化水 | 電解質水とはナトリウム、カリウム、カルシウム、マグネシウムなどの電気を帯びたミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクとは、パフォーマンスを向上させ筋タンパク質の分解を減少させるためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど店内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒類専門店、スーパーマーケット、その他の場所で飲料を購入してすぐに消費しない場所を意味します。 |

| コンビニエンスストア | 消費可能な製品やサービス(主に食料品やガソリン)を幅広く提供する便利な場所として公衆に対して営業する小売ビジネス。 |

| 専門店 | 比較的狭い商品カテゴリー内でブランド、スタイル、またはモデルの深い品揃えを提供する店舗です。 |

| オンライン小売 | ウェブサイトから消費者に直接商品やサービスを販売するeコマースの一種。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌な製品を無菌状態で滅菌済みの容器および閉栓に充填し、微生物を効果的に排除する密閉を形成することです。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを指します。 |

| 金属缶 | アルミニウム、またはスズめっきもしくは亜鉛めっきスチールで作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは水、冷たい飲料、温かい飲料、アルコール飲料などの飲料を提供するために一回使用を目的として設計されたカップまたはその他の容器です。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた世代のグループを指す表現。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能を支えるアミノ酸です。 |

| バーおよびパブ | 店内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設です。 |

| カフェ | 軽食と清涼飲料(主にコーヒー)を提供するフードサービス施設です。 |

| 外出先で | 忙しく何かに従事しながら、計画を変更せずに対処・処理することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用している割合に相当します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、商品を原則として実際または想定される「通常小売価格」より低い価格で販売する小売業態を提供します。ディスカウンターはコスト削減のために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分から作られ、加工が行われていないかわずかに加工されているだけの飲料です。 |

| カフェイン | 中枢神経系の覚醒剤となるアルカロイド化合物。主に覚醒感や注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽的に使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツまたはエクストリームスポーツは、高度なリスクを伴うと認識されている活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%に心拍数を著しく上昇させるために、数分間の高強度運動と短時間の低強度運動を交互に行う複数のラウンドを組み込んだトレーニング。 |

| 賞味期限 | 品目が使用可能、消費に適した、または販売可能な状態に保たれる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料水です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは甘い北米の清涼飲料水で、伝統的にサッサフラスの根皮(Sassafras albidum)またはサルサパリラ(Smilax ornata)のつるを主なフレーバーとして使用します。ルートビアは通常、ノンアルコール、カフェインフリー、甘口、炭酸入りですが、必ずしもそうとは限りません。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料水。 |

| 乳製品不使用 | 牛、羊、ヤギからのいかなる乳製品も含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるために他の成分に依存しています。一般的な選択肢にはアミノ酸、Bビタミン、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確認: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと職能にわたって選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム