欧州レディミール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 29.89 十億米ドル |

| 市場規模 (2026) | 31.56 十億米ドル |

| 市場規模 (2031) | 41.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州レディミール市場分析

欧州レディミール市場は、2025年の299億米ドルから2026年には315.6億米ドルに拡大し、2026年〜2031年の年平均成長率(CAGR)5.6%で2031年までに414.4億米ドルに達すると予測されています。市場の拡大は、欧州の消費者行動における根本的な変化を反映しており、多忙なビジネスパーソンや家族が利便性の高い食事ソリューションをますます求めるようになっています。リサイクル可能な包装に関する欧州規制2025/40の施行はメーカーの運営コストを再編しており、食品インフレが2.4〜4.9%に落ち着いたことで企業はより安定した価格戦略を維持できるようになっています。市場は、都市化の継続的なトレンド、平均世帯規模の縮小、女性の就業参加率の持続的な上昇といった複数の人口動態変化の恩恵を受けており、これらの要因が高品質な個食対応レディミールへの需要を総体的に押し上げています。競争環境は継続的に進化しており、大手食品メーカーが広範なサプライチェーンネットワークと流通能力を活かす一方、革新的なスタートアップ企業が植物由来のオプション、パーソナライズド栄養、持続可能な製品に対する新興消費者ニーズへ対応しています。デジタルプラットフォーム、特にクイックコマースアプリケーションの普及により新たな流通チャネルが生まれ、利便性と即時配送オプションを優先するミレニアル世代およびZ世代の消費者に特に支持されています。

レポートの主要ポイント

- タイプ別では、冷凍レディミールが2025年の欧州レディミール市場シェアの39.78%をリードし、フリーズドライレディミールは2031年にかけて年平均成長率(CAGR)5.78%で拡大すると予測されています。

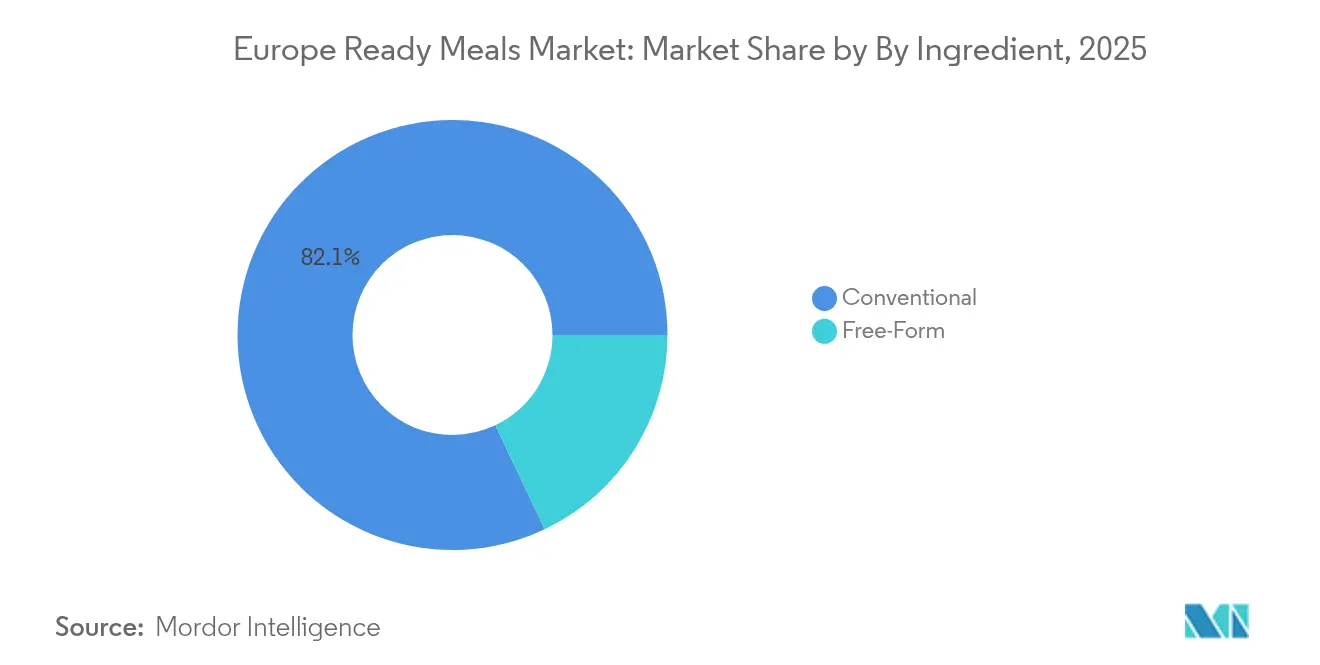

- 原材料別では、従来型処方が2025年の欧州レディミール市場の82.05%を占め、フリーフォームラインは2026年〜2031年にかけて年平均成長率(CAGR)6.05%で成長すると予測されています。

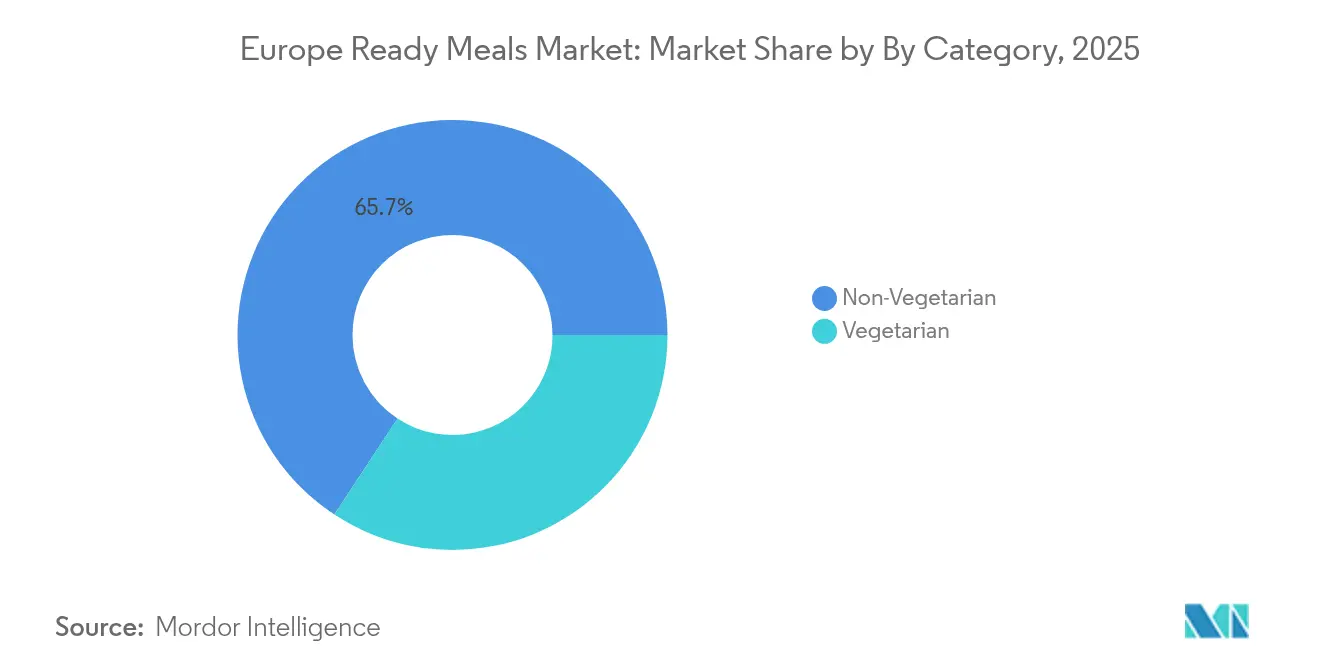

- カテゴリー別では、ノンベジタリアンSKUが2025年の売上の65.74%を占め、ベジタリアンラインは2031年にかけて年平均成長率(CAGR)6.45%が見込まれています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年売上の53.10%を掌握しており、オンライン小売店は2031年にかけて年平均成長率(CAGR)9.28%を記録すると予測されています。

- 地域別では、英国が2025年の金額ベースで19.72%を占めており、イタリアは2026年〜2031年の期間において最も高い年平均成長率(CAGR)6.95%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州レディミール市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外出先での消費トレンドの拡大による利便性・携帯性への需要 | +1.2% | 英国、ドイツ、オランダでより強い影響を持つグローバルトレンド | 中期(2〜4年) |

| 製品形態、フレーバー、栄養プロファイルにおける革新 | +0.9% | 欧州全域、特にイタリア、フランス、スペイン | 長期(4年以上) |

| パーソナライズドミールオプションの拡大 | +0.7% | 北欧、欧州全域の都市部中心 | 長期(4年以上) |

| 賞味期限と持続可能性を高める包装技術の進歩 | +0.8% | 規制2025/40遵守により欧州全域 | 中期(2〜4年) |

| フリーフォームおよび機能性食品表示に対する消費者受容の拡大 | +0.6% | ドイツ、オランダ、スウェーデン、ベルギー | 中期(2〜4年) |

| オンライン食料品ショッピングおよびeコマースプラットフォームの浸透拡大 | +1.1% | 欧州全域、特にイタリア、スペイン、ポーランドで加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外出先での消費トレンドの拡大による利便性・携帯性への需要

欧州の消費者モビリティパターンの変化は、日常の食事消費の構造を根本から変えており、携帯可能なレディミールソリューションの堅調かつ拡大中の市場を創出しています。農業・園芸開発委員会(Agriculture and Horticulture Development Board)の包括的な調査によれば、レディミールは現在、赤肉コンビニエンス製品の41%を占め、従来の食品カテゴリーで販売量が減少するなかでも市場の底堅さを示しています [1]出典:農業・園芸開発委員会(Agriculture and Horticulture Development Board)、「消費者は利便性を求めている」、ahdb.org.uk。この変革は消費者行動の著しい進化を反映しており、従来の固定された食事時間から、現代のビジネススケジュールや日々の通勤要件に対応した柔軟な食事パターンへの移行が進んでいます。欧州主要都市における継続的な都市化と人口密度の上昇がこの市場ダイナミクスをさらに増幅させており、居住者は調理スペースが限られた狭小住居への適応と、住居・職場間の長時間通勤管理を同時に求められています。高齢化人口と高い就業参加率という人口動態の同時変化により、コンビニエンス食品は多くの欧州消費者にとって偶発的な選択肢から日常生活の不可欠な要素へと格上げされています。

製品形態、フレーバー、栄養プロファイルにおける革新

メーカーが厳格な規制要件を満たしながら高度化する消費者の好みに適応するなか、製品イノベーションサイクルが加速しています。2025年6月に設立されたNomad Foodsのフューチャーフーズラボ(Future Foods Lab)は、伝統的な食品企業がスタートアップとの戦略的パートナーシップを構築し、革新的な技術を活用してより深い消費者行動インサイトを獲得しようとする動きの代表例です。フリーズドライ技術の最近の進歩により、メーカーは常温保存可能な製品で新鮮で本格的な味わい体験を提供できるようになり、利便性を損なうことなく加工食品の品質に対する消費者の懸念に効果的に対応しています。レディミールメーカーは本格的な地域フレーバーと多様なエスニック料理を製品ポートフォリオに組み込むことで、従来の欧州の味覚の好みを超えた市場プレゼンスの拡大を図っています。機能性成分の戦略的な組み込みにより、メーカーはレディミールを栄養的に有益なオプションに転換し、単なる利便性の代替品ではなく健全な食事の選択肢として位置付けています。

パーソナライズドミールオプションの拡大

消費者が特定の食事ニーズや健康目標に合ったパーソナライズド栄養オプションをますます求めるようになるなか、レディミール市場は進化しています。EITフード栄養トレンドレポート2025(EIT Food Nutrition Trend Report 2025)によると、栄養専門家の69%がパーソナライズド栄養を重要優先事項として挙げており、個別化された食品ソリューションに対する消費者需要の高まりを反映しています [2]出典:EITフード(EIT Food)、「栄養トレンドレポート2025」、eitfood.eu。メーカーはテクノロジーを活用したマスカスタマイゼーションを実現し、特定の食事要件、アレルゲン制限、栄養目標に対応したバリアントを生産しています。サブスクリプションボックスモデルは欧州市場全体で大きな牽引力を獲得しており、特にイタリアではCOVID-19期間中に食品eコマースの成長が加速し、2024年まで継続しました [3]出典:カ・フォスカリ大学(Università Ca' Foscari)、「食品eコマースとサブスクリプションボックスモデル」、unive.it。パーソナライゼーションは現在、部分サイズ、食事タイミング、栄養密度を含む複数の側面に及んでおり、企業はカスタマイズされた製品提供にプレミアム価格戦略を実施できるようになっています。

賞味期限と持続可能性を高める包装技術の進歩

欧州連合の規制フレームワークは、厳格なリサイクル可能性基準を通じて包装要件を再編しており、より長い賞味期限と最小限の環境負荷を持つ製品に対する消費者需要の高まりに応えています。本規制はリサイクル可能性のための段階的なグレーディングシステムを確立し、企業の材料選択と設計へのアプローチを根本的に変えています。プラスチック包装におけるリサイクル素材使用の要件は即時的なサプライチェーンへの圧力を生み出していますが、準拠した材料と製造プロセスに積極的に投資する企業にとっては戦略的優位性にもなっています。企業は食品の品質と安全性を維持しながら製品の長寿命化を実現するアクティブパッケージング技術を導入しており、より広範な市場へのアクセスと食品廃棄削減目標への対応が可能となっています。デジタルトラッキングコードやモニタリングセンサーなどのスマートパッケージング要素の組み込みにより、消費者とのインタラクションが強化されると同時に、包括的なサプライチェーンの可視性と製品トレーサビリティが提供されています。

抑制要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 調理済み生鮮食品に対する消費者需要の増加 | -0.8% | フランス、イタリア、スペイン — 伝統的な食文化 | 中期(2〜4年) |

| 食品表示、健康強調表示、安全基準に関する規制上の課題 | -0.6% | 欧州全域、特に多国間オペレーションにおいて複雑 | 長期(4年以上) |

| プラスチックおよび非生分解性包装に対する環境上の懸念 | -0.4% | 北欧、環境意識の高い市場 | 短期(2年以内) |

| 製品ライン全体で一貫した味と品質を維持することの課題 | -0.3% | 欧州全域、ドイツ、フランスのような品質重視の市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

調理済み生鮮食品に対する消費者需要の増加

欧州の消費者は、主に栄養上のメリットと優れた味の体験を重視することから、レディミールよりも生鮮食品を強く好む傾向を示しています。家庭料理のトレンドの高まりは消費者行動に深く根付いており、多くの家庭が定期的な食事準備のルーティンを形成・維持しています。豊かな食文化遺産を持つ市場、特にフランス、イタリア、スペインでは、深く根付いた食の伝統と共同での食事習慣が利便性食品の受容に対する自然な障壁を形成するため、レディミールの普及に顕著な抵抗が見られます。食品価格の段階的な安定化により、消費者は加工品からの転換として生鮮食品への支出を振り向けることができるようになっています。この消費者の好みの変化は、家庭の購買力の向上によって生鮮食品の代替品がますます手頃で魅力的になるため、プレミアムレディミールセグメントに特に影響を与えています。

食品表示、健康強調表示、安全基準に関する規制上の課題

欧州加盟国にまたがる複雑な規制環境は、特に小規模食品メーカーに多大な運営上の課題をもたらす一方、確立された規制部門を持つ大企業に競争上の優位性を与えています。欧州議会の規制1924/2006に関する2024年実施報告書は重要なトレンドを明らかにしており、新食品製品の18%が栄養・健康強調表示を行っている一方、「健康的」を標榜して販売されるこれらの製品の多くが懸念されるレベルの脂肪、糖分、または塩分を含んでいます [4]出典:欧州議会(European Parliament)、「規制1924/2006の実施報告書」、europarl.europa.eu。加盟国間の規制調和の断片化により、メーカーは複数の国で製品を流通させる際に異なる表示要件、健康強調表示の承認、安全基準の迷路を進まなければなりません。これらの課題に加え、提案されているパック前面栄養表示システムは製品開発サイクルに相当の不確実性をもたらし、メーカーは現行の遵守を維持しながら今後の規制変更への準備を同時に行うことを要求されています。2024年12月から施行される食品接触材料におけるビスフェノールA(Bisphenol A)規制の実施は、進化する安全要件が食品メーカーに包装コンプライアンスへの多大な投資を継続的に求めていることを示しています [5]出典:欧州委員会(European Commission)、「ビスフェノールAの規制」、eur-lex.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント1

フリーズドライセグメントは、2031年にかけて年平均成長率(CAGR)5.78%という顕著な市場ポテンシャルを示しています。この成長軌道により、フリーズドライ製品は2025年時点で相当の39.78%の市場シェアを有する確立された冷凍レディミールセグメントへの注目すべき挑戦者として位置付けられています。フリーズドライ保存方法は、冷蔵の必要なく長期の棚保存安定性をもたらし、製品の栄養含量と味の品質を維持しながら、企業が流通ネットワークを拡大しコールドチェーン費用を削減することを可能にします。

冷凍レディミールは、高い消費者受容と最適化された小売インフラを通じて市場リーダーシップの地位を維持し続けています。その競争力のある価格体系により、これらの製品はさまざまな収入水準の消費者にとってアクセス可能です。対照的に、チルドレディミールはプレミアム市場セグメントを占め、賞味期限は短いものの品質の高さが認知される製品を提供しています。このプレミアムポジショニングは、生鮮に近い特性を優先し、その属性に高い価格を支払う意欲のある消費者を惹きつけています。

原材料別:従来型の強さ対フリーフォームの加速

フリーフォーム原材料市場は引き続き堅調な成長を示し、2031年にかけて年平均成長率(CAGR)6.05%で拡大しています。この拡大は主に、クリーンラベルとアレルゲンフリー処方を持つ製品に対する消費者の認識向上と需要の増加によって推進されています。対照的に、従来型原材料は2025年に82.05%のシェアで強固な市場地位を維持しており、コスト優位性と確立されたサプライチェーンネットワークに支えられています。BMEL食品レポート2024(BMEL Lebensmittelbericht 2024)は消費者の好みの重要な変化を強調しており、消費者の半数以上が低糖・低脂肪の加工食品を積極的に求めています。

この消費者行動の進化により、メーカーは従来型およびフリーフォームカテゴリー全体で大規模なリフォーミュレーション(製品改良)の取り組みを行うよう促されています。フリーフォーム製品は健康重視のポジショニングと、一般的なアレルゲンや人工添加物を除去する特殊な製造プロセスによって正当化されたプレミアム価格戦略を維持することに成功しています。一方、従来型原材料は、規模の経済性の活用、長年にわたるサプライヤーとの関係、および広範な消費者への親しみやすさを通じて市場を支配し続けており、広範な市場教育の必要性を最小限に抑えています。

注記: 全セグメントの個別シェアはレポート購入時に提供されます

カテゴリー別:植物由来の勢いが肉類の優位に挑む

ベジタリアンレディミールセグメントは、2031年にかけて年平均成長率(CAGR)6.45%という強力な成長ポテンシャルを示しています。この成長軌道は、植物由来食品オプションへの広範な消費者シフトと整合しています。一方、ノンベジタリアンレディミールは2025年に65.74%のシェアを維持しながら相当の市場地位を保ち続けています。この優位性は、深く根付いた消費者の好みと、タンパク質要件を効果的に満たすセグメントの能力に起因しています。

業界としての裏付けはEITフード栄養トレンドレポート2025(EIT Food Nutrition Trend Report 2025)から得られており、圧倒的な82%の栄養専門家が植物性食事を主要なトレンドとして挙げています。この専門家のコンセンサスは戦略的な市場動向に反映されており、Migros-Molkerei ElsaによるSofine Foods(ビーガンシュニッツェルとレディミールの専門企業)の買収がその好例です。ベジタリアンセグメントの魅力は食事の好みを超え、持続可能性のメリット、消費者の高まる健康意識、および若い世代との特別な共鳴を包含しています。これらの要因により、企業はプレミアム価格戦略を実施しながら市場において独自のブランドアイデンティティを確立することができます。

注記: 全セグメントの個別シェアはレポート購入時に提供されます

流通チャネル別:デジタルトランスフォーメーションが小売進化を加速

レディミール市場のオンライン小売セグメントは引き続き堅調な成長を示し、2031年にかけて年平均成長率(CAGR)9.28%が予測されています。実店舗型の流通施設、特にスーパーマーケット/ハイパーマーケットは引き続き主要な流通チャネルであり、2025年に53.10%という相当の市場シェアを占めています。eコマースプラットフォームの拡大は、消費者行動における広範なデジタルトランスフォーメーションを反映しており、当初はパンデミック関連の規制により加速しましたが、その後、ショッピングの好みの恒久的な変化となっています。

オンラインプラットフォームが提供する利便性と豊富な製品選択に対する消費者の好みが、パンデミック後の期間を超えて成長を持続させています。イタリアの食品セグメントは、eコマースとサブスクリプションベースのサービスの採用を通じてこのシフトを実証しており、パーソナライズドミールオプションの消費者直接配送を可能にしています。オンラインチャネルは特にフリーズドライおよび常温保存可能な製品において効果的であり、これらの製品はコールドチェーン物流の複雑さを回避し、より広い地理的な消費者層にリーチできます。

地域分析

英国は欧州レディミール市場の中核として君臨し、2025年に19.72%という相当の市場シェアを占めています。この市場リーダーシップは、国内に深く根付いたコンビニエンス食品文化と高度に発達した小売インフラを反映しています。英国の消費者はレディミールを日常生活の一部として受け入れており、主要な小売チェーンはこの需要を理解し、広範な棚スペースの確保と堅固なコールドチェーン管理を通じて対応しています。市場の成熟により、メーカーはプレミアムな製品提供と革新的な製品の導入が可能な環境が生まれており、消費者が新しい食事形態、国際的なフレーバー、健康重視のオプションを試す意欲を高めているためです。ブレグジット(Brexit)は当初サプライチェーンの課題をもたらしましたが、最終的には英国の国内食品生産能力を強化し、欧州サプライヤーへの依存度を低下させました。EU食品安全基準への継続的な準拠により、地域の味や食事の好みに合った製品開発を進めながら、貴重な輸出機会を維持しています。

イタリアは市場の新星として台頭し、2031年にかけて印象的な年平均成長率(CAGR)6.95%を達成しています。この成長は、伝統的な家庭料理へのアプローチで知られるイタリアにおいて特に注目すべき、イタリア消費者行動の重要な進化を示しています。現代のイタリア消費者、特に都市部では、本格的な料理への愛着と現代的なライフスタイルの要求をますます両立させるようになっています。市場は自然に3つの異なる消費者グループに細分化されています:地域調達と持続可能性を優先する伝統重視の購買者、食事の選択において価値を求める価格意識の高い消費者、オーガニックで倫理的に生産されたオプションに引き寄せられる環境意識の高い買い物客です。この変革は、利便性がかつての汚名をもはや持たなくなったイタリア社会の広範な変化を反映しています。

ドイツ、フランス、スペインなどの市場を包含する広範な欧州の景観は、独自の地域特性によって形成された多様な成長パターンを呈しています。フランスは特に、都市部のビジネスパーソンが伝統的な調理方法と食材の品質を重んじる高品質なレディミールを求めるなか、伝統的な食の遺産と現代の利便性が共存できることを示しています。これらの各市場は、地域の食文化を尊重しながら多忙な消費者の進化するニーズに対応するという微妙なアプローチを必要としています。これらの市場での成功は、地域の好みの理解、特定の規制要件への対応、および利便性と食の伝統の間の溝を橋渡しする製品開発にかかっています。

競争環境

英国は欧州レディミール市場の礎として確立しており、2024年に20.04%という圧倒的な市場シェアを保持しています。このリーダーシップの地位は、英国消費者に深く響くコンビニエンス食品文化を長年にわたって育んできた結果です。国内の主要小売チェーンはこの消費者行動に対応し、レディミールのための専用スペースを設け、高度なコールドチェーンネットワークへの投資を行っています。市場の成熟は、メーカーが自信を持ってプレミアム製品と革新的な食事ソリューションを導入できる環境を生み出しており、消費者が新たな食体験、世界のフレーバー、栄養バランスのとれたオプションを受け入れることが分かっています。ブレグジット(Brexit)の最初の移行期には流通上の課題が生じましたが、最終的に英国の食品生産能力が強化され、欧州サプライチェーンへの依存度が低減しました。欧州食品安全基準との整合性を維持することで、地域の好みに特化した製品開発を行いながら、重要な輸出機会を維持しています。

イタリアは市場で最もダイナミックな成長を示しており、2030年にかけて顕著な年平均成長率(CAGR)7.23%を記録しています。この成長軌道は、伝統的に家庭料理に傾倒してきた国において特に重要な、イタリア消費者の態度の深い変化を示しています。今日のイタリア消費者、特に都市部では、現代のライフスタイルを補完する利便性の高い食事ソリューションを積極的に求めています。市場は自然に3つの異なる消費者セグメントへと進化しています:地域調達と持続可能性を重視する伝統的な購買者、手頃な価格を優先するバリュー志向の消費者、オーガニックで倫理的に生産された食事を好む環境意識の高い買い物客です。この変革は、利便性がイタリアの豊かな食文化遺産と対立するのではなく、むしろ整合するという広範な文化的変化を反映しています。

ドイツ、フランス、スペインを含む広範な欧州市場は、独自の地域特性に影響された多様な成長パターンを示しています。フランスは、都市部の消費者が古典的な調理方法と食材の完全性を尊重する高品質なレディミールを受け入れるなか、伝統的な食文化が現代の利便性と融合できることを示す好例です。各地域市場は、地域の食の伝統を尊重しながら現代のライフスタイルニーズに対応するという、慎重に練られたアプローチを必要としています。これらの市場での成功には、地域の好みの深い理解、規制フレームワークの慎重なナビゲーション、および利便性と文化的真正性をシームレスに組み合わせた製品開発が必要です。

欧州レディミール業界リーダー

Nomad Foods Ltd.

Nestlé S.A.

Dr. Oetker GmbH

Unilever PLC

Orkla ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Nomad Foodsは、Birds Eyeの新たな欧州全域マスターブランドキャンペーン「That's a Recipe for a Life Well Fed(それが人生を豊かにするレシピ)」を数百万ポンドの投資でさまざまなメディアプラットフォームにわたって展開し、冷凍食品を単なる利便性ではなく栄養豊富で感情的なつながりを持つものとして再定義することを目指しました。これは英国成人の67%が冷凍食品を生鮮食品と同等の栄養価があると認識している冷凍食品消費の文化的復興を反映しています。

- 2025年6月:Nomad Foodsはフューチャーフーズラボ(Future Foods Lab)を発表し、ベンチャークライアンティングを通じてスタートアップの革新を加速させ、新興技術と消費者インサイトを確立された製品ポートフォリオに統合しながら冷凍食品カテゴリーにおける競争上の優位性を維持するためのプラットフォームを構築しました。

- 2025年2月:Chequers CapitalはAlcedo SGRからGourmet Italian foodの100%を取得し、イタリアのレディミール市場における成長と戦略的ポジショニングを支援しました。同社の売上高は2019年の1,700万ユーロから2024年には1億4,000万ユーロに増加し、Firma Italia S.p.aおよび100Grammiを含む戦略的買収を通じて市場の主導的地位を確立しました。

欧州レディミール市場レポートの調査範囲

レディミールとは、再加熱するだけで食べられる調理済みの状態で販売される食事のことです。

欧州レディミール市場は、欧州におけるレディミールセグメントの売上と成長を詳細に分析するとともに、市場の機会とトレンドを提供しています。市場は製品タイプ別、流通チャネル別、地域別にセグメント化されています。製品タイプ別では、冷凍レディミール、チルドレディミール、缶詰レディミール、乾燥レディミールにセグメント化されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他の欧州地域にセグメント化されています。

各セグメントについて、市場規模と予測は金額ベース(10億米ドル)で行われています。

| 冷凍レディミール |

| チルドレディミール |

| 常温保存可能レディミール |

| フリーズドライレディミール |

| 従来型 |

| フリーフォーム |

| ベジタリアン |

| ノンベジタリアン |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他の欧州地域 |

| タイプ別 | 冷凍レディミール |

| チルドレディミール | |

| 常温保存可能レディミール | |

| フリーズドライレディミール | |

| 原材料別 | 従来型 |

| フリーフォーム | |

| カテゴリー別 | ベジタリアン |

| ノンベジタリアン | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州地域 |

レポートで回答される主要な質問

2026年の欧州レディミール市場の規模はどのくらいですか?

欧州レディミール市場規模は2026年に31.56億米ドルに達しました。

2031年にかけての欧州レディミールの期待される成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)5.6%を記録すると予測されています。

欧州全域での売上をリードする製品タイプはどれですか?

冷凍レディミールが2025年に欧州レディミール市場シェアの39.78%を占めました。

最も急速に成長している流通チャネルはどれですか?

オンライン小売店は2031年にかけて年平均成長率(CAGR)9.28%で拡大すると予測されています。

イタリアが最も急成長している欧州市場と見なされる理由は何ですか?

イタリアは都市化、共働き世帯の増加、eコマースの急速な普及を組み合わせており、年平均成長率(CAGR)6.95%の予測を牽引しています。

最終更新日: