ヨーロッパレディーミクスコンクリート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

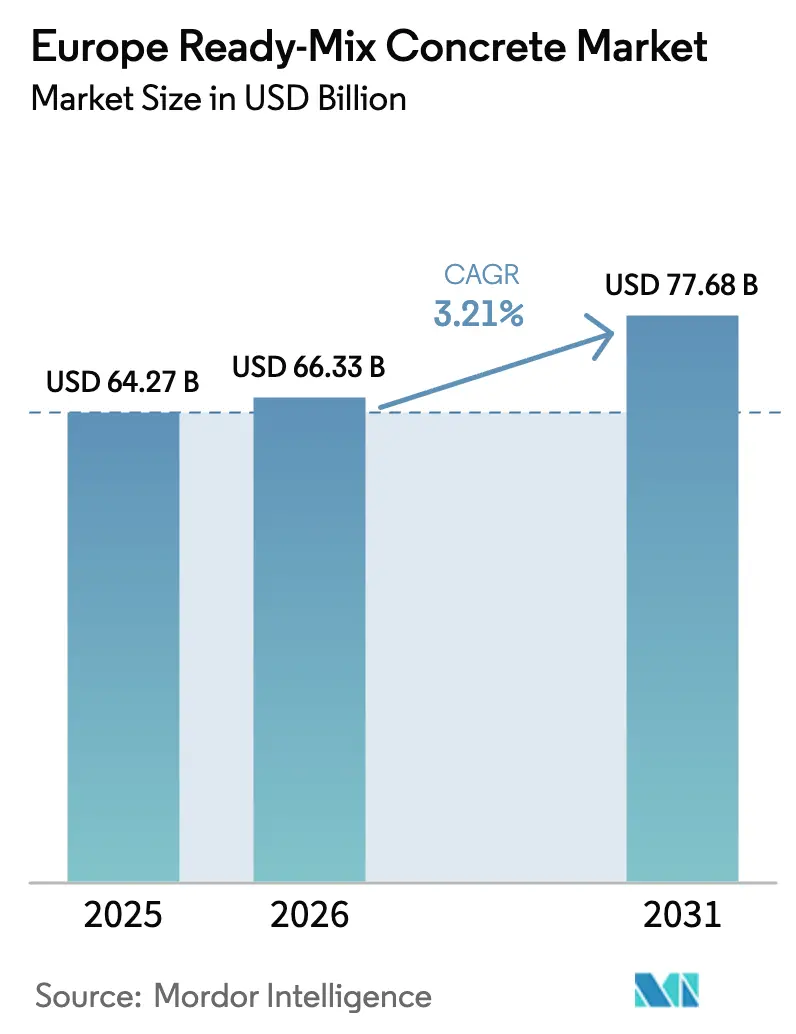

| 基準年の市場規模 (2025) | 64.27 十億米ドル |

| 市場規模 (2026) | 66.33 十億米ドル |

| 市場規模 (2031) | 77.68 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパレディーミクスコンクリート市場分析

ヨーロッパレディーミクスコンクリート市場規模は、2025年の642億7,000万USDから2026年には663億3,000万USDへと成長し、2026年~2031年のCAGR 3.21%で2031年までに776億8,000万USDに達すると予測されています。継続的なインフラ支出、高まるサステナビリティ要件、および配車業務のデジタル化が、住宅新築活動を抑制する資金調達制約の中でも、この安定した拡大を支えています。公共部門の交通プログラムが需要の下支えとなり、2020年から2023年にかけてセクターを圧迫した景気循環的な変動を抑制しています。市場のリーダーシップは、結束基金の流入がポーランドの交通プロジェクトを加速させる一方、ドイツが純粋な数量成長から効率主導型の支出へと転換するにつれ、徐々に東方へシフトしています。EU排出権取引制度(EU ETS)のコストが生産者の経済性を再編する中、競争の焦点は価格から技術・カーボンクレデンシャルへと移行しています。

主要レポートの要点

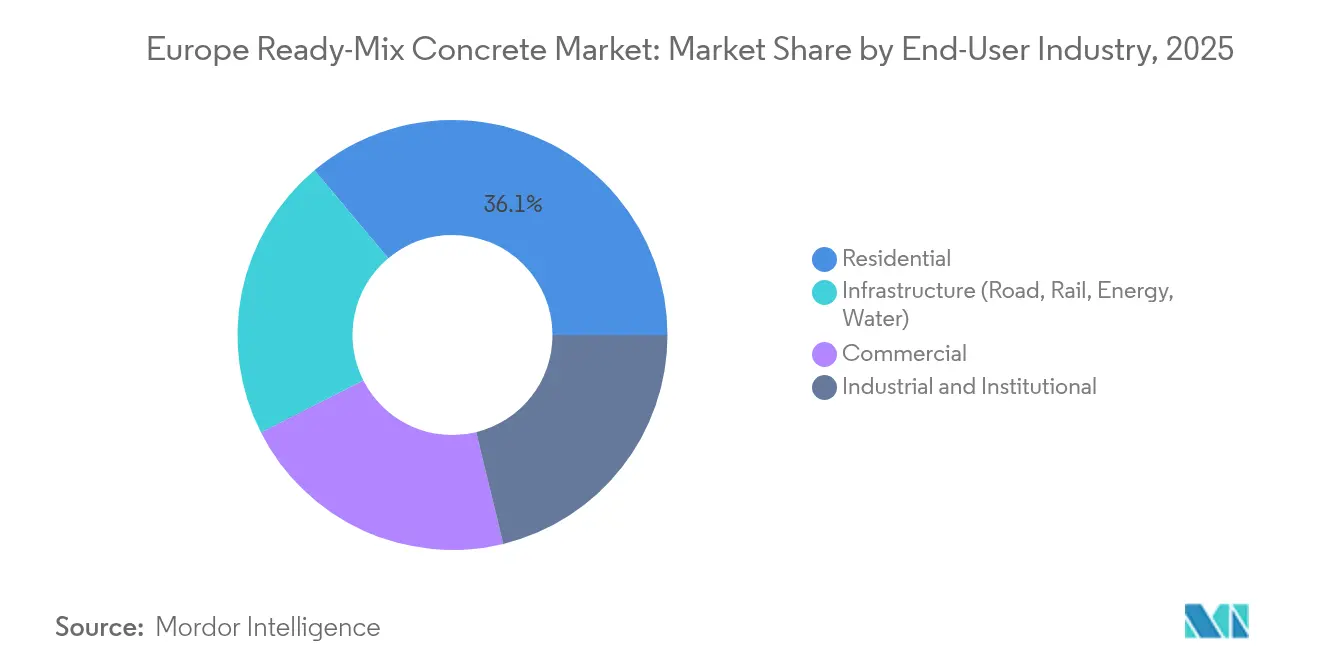

- エンドユーザー産業別では、住宅セグメントが2025年のヨーロッパレディーミクスコンクリート市場シェアの36.10%を占め、インフラは2031年にかけてCAGR 5.65%で成長すると予測されています。

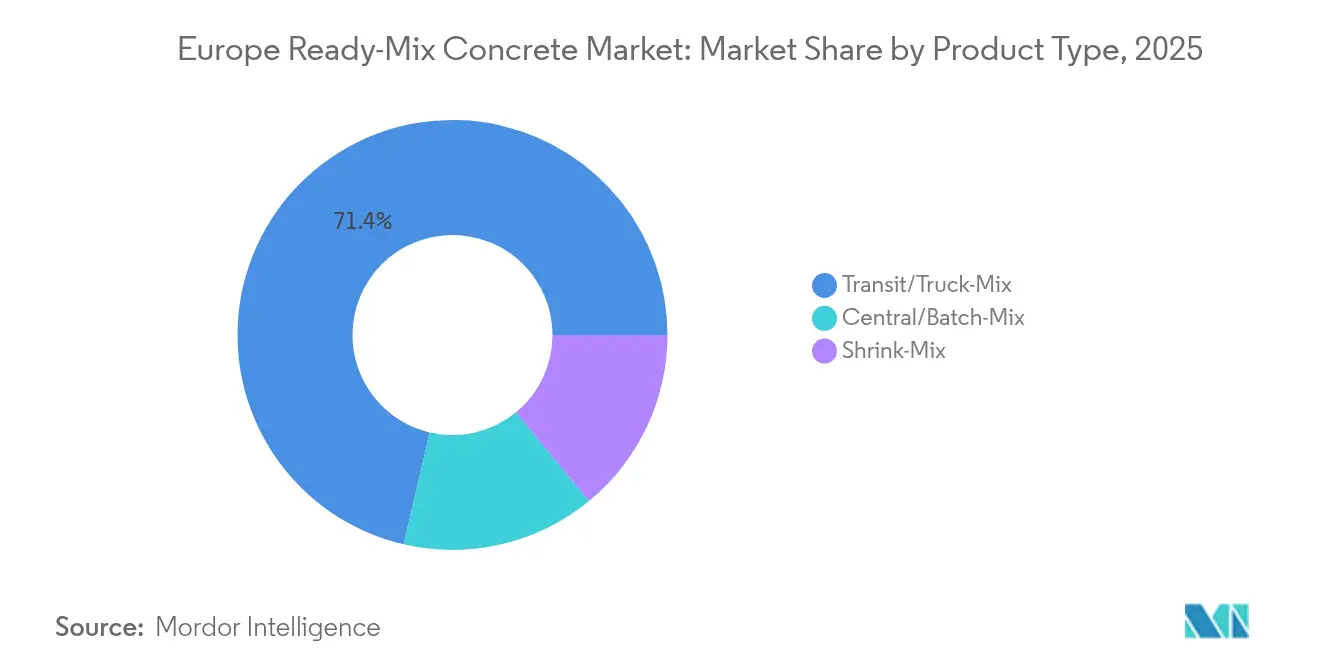

- 製品タイプ別では、トランジット/トラックミックスコンクリートが2025年のヨーロッパレディーミクスコンクリート市場規模の71.35%を占め、セントラル/バッチミックスは2031年にかけてCAGR 5.14%で拡大しています。

- 地域別では、ドイツが2025年に20.20%の売上シェアでトップを占め、ポーランドは2031年にかけてCAGR 5.55%という最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパレディーミクスコンクリート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 住宅および都市インフィル需要の増大 | +0.80% | ドイツ、フランス、オランダ、北欧諸国 | 中期(2~4年) |

| EUグリーンディール/TEN-Tインフラ刺激策 | +1.20% | ポーランド、ドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| プレファブリケーションおよびデジタル配車効率 | +0.70% | ドイツ、オランダ、北欧諸国 | 短期(2年以内) |

| 低炭素ミックスに向けた脱炭素化推進 | +0.50% | ドイツ、オランダ | 長期(4年以上) |

| 3Dコンクリートプリンティングの普及 | +0.10% | ドイツ、オランダ、イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅および都市インフィル建設からの需要増大

都市高密度化政策により、全体的な住宅着工件数が軟化している中でも、1住戸当たりのコンクリート使用量が増加しています。熱性能基準を厳格化するドイツの建築基準法は、より厚く、より高強度の壁を必要とし、1ユニット当たりのレディーミクスコンクリート使用量を増加させています。オランダの350億ユーロ規模の気候基金は、旧工業地帯を中層住宅地区に転換する補助金を供給し、狭い敷地でのロジスティクスに優れたサプライヤーにリピートビジネスをもたらしています[1]オランダ政府、「気候政策」、government.nl。フランスでは、改修承認が許可件数の大半を占めるようになり、構造補強およびエネルギーアップグレード用に調合された特殊ミックスが優勢となっています。北欧の自治体は、凍結融解サイクルに耐えるコンクリートフレーム住宅への補助金を継続しています。これらの市場全体において、技術的アドバイザリーサービスとジャストインタイム配送を組み合わせたサプライヤーが競争優位を獲得しています。

EUグリーンディール/TEN-T回廊を通じたインフラ刺激策

EUは2024年に94件のTEN-T(欧州横断交通ネットワーク)プロジェクトに対して28億ユーロを充当し、橋梁デッキ、高架橋、および鉄道路盤への持続的な需要を触媒しています[2]欧州委員会、「TEN-Tデイズ2024」、ec.europa.eu。バルティック・アドリア回廊におけるポーランドの役割がCAGR 5.63%を支え、ドイツは2025年連邦予算において交通分野に382億6,000万ユーロを配分し、うち25億ユーロをアウトバーン橋梁改修に充当しています。フランスのグラン・パリ・エクスプレスおよびトリノ・リヨン間の鉄道リンクが2026年まで土木工事のパイプラインを拡大しています。イタリアは復興基金を洪水対策および耐震改修コンクリートに充当し、専門サプライヤーの受注残を維持しています。これらの複数年プログラムが、ヨーロッパレディーミクスコンクリート市場を住宅市場の低迷から保護しています。

プレファブリケーションおよびデジタル配車プラットフォームによる時間・コスト効率の向上

アルゴリズム駆動型の配車ソフトウェアがリアルタイムで車隊ルートを最適化し、トラックの待機時間を最大7.6%削減し、アイドリング燃料消費を抑制しています。ドイツおよびオランダのプラントはIoTセンサーとエッジコンピューティングを統合してミキサーのダウンタイムを予測し、設備総合効率を向上させています。プレファブリケーターは連続して迅速に供給される狭い許容誤差のミックスを必要とし、一貫性を確保する自動化セントラルバッチングへと生産者を誘導しています。デジタルツインにより、管理者は需要急増をシミュレーションしてプラント負荷を均衡させることができ、原材料価格が変動する中でも利益率を向上させています。早期採用者は24ヶ月未満の回収期間を報告しており、北ヨーロッパ全体での広範な展開を促進しています。

3Dコンクリートプリンティングの普及と特殊ミックスの需要

ファサード、基礎、および敷地設備向けの大型プリンターは、ポンプ圧送可能で急速硬化する配合を必要とします。ドイツとオランダのパイロットプロジェクトは40%の労働コスト削減と材料廃棄物削減を実証していますが、サプライヤーにはレオロジーと養生軌跡の微調整が求められます。大学とOEMが、ポルトランドクリンカー依存度を低減する印刷可能なジオポリマーブレンドに関する共同研究を進めています。現時点では数量は少ないものの、早期参入者は後続参入者に対して高い参入障壁を創出する知的財産と適格性データを確保しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セメントおよびエネルギー価格の変動 | -0.60% | ドイツ、イタリア、フランス;東ヨーロッパは部分的に影響を受けにくい | 短期(2年以内) |

| 石炭発電所閉鎖後のSCM不足 | -0.40% | ドイツ、イギリス、オランダ | 中期(2~4年) |

| EU ETSコストの厳格化による費用増加 | -0.40% | EU27市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セメントおよびエネルギー価格の変動による利益率の圧迫

アイルランドでは2021年から2024年にかけてセメント価格が上昇し、ガス市場の変動とキルン事業者による高エネルギーコストの転嫁に伴い、西ヨーロッパ全体での急騰を反映しています。ドイツの建設業者は2025年初頭に16ヶ月ぶりの高水準となる原材料コストインフレを報告し、コンクリート発注を抑制する入札遅延を引き起こしています。燃料サーチャージは、複数年の供給契約がエスカレーションを上限設定することが多いため、コスト急騰を部分的にしか相殺できません。東ヨーロッパからの輸入品が成熟市場の利益率をさらに圧迫しています。生産者はダイナミックプライシング条項とフリート経路最適化による軽油使用削減で対応していますが、代替燃料への代替が現在の53%のシェアを超えて上昇するまで、収益性はガス基準価格の変動に対して脆弱なままです。

石炭発電所閉鎖後の補助的セメント材料(SCM)不足

石炭の段階的廃止により、かつてバインダー需要の最大30%を供給していたフライアッシュの流通が失われています。ドイツの急速な廃止により国内フライアッシュの供給量が急減し、レディーミクスプラントは輸入スラグを調達するか、コストとCO₂の両方を押し上げる高クリンカーミックスに頼らざるを得なくなっています。か焼粘土やリサイクル微粒子などの代替SCMは、新たな粉砕、か焼、品質管理への投資を必要とします。小規模生産者はこのようなアップグレードのための資本を欠いており、市場シェアの侵食リスクにさらされています。新規SCMに関する欧州統一規格の整備は進んでいますが、認証のタイムラインが広範な普及を遅らせ、短期的な代替ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:インフラが長期成長を牽引

インフラ用途はCAGR 5.65%を達成し、EU復興基金および気候強靭性要件に支えられて、住宅を大幅に上回る成長を示しています。ドイツだけでも交通当局が2029年までの高速道路橋梁および鉄道アップグレードに1,660億ユーロを充当しています。このパイプラインにより発注サイクルが安定し、プラントは定格能力に近い稼働率を維持できます。商業セグメントは電子商取引による倉庫建設の需要に支えられて安定を保ち、産業リショアリングがコンクリートフロアリングの需要を喚起しています。学校や病院の機関改修は、認定ミックスを持つサプライヤーを優遇する低炭素仕様を軸に展開しています。全体として、インフラのヨーロッパレディーミクスコンクリート市場規模に占めるシェアは、公共予算が新規住宅よりも資産の強靭性を優先する中で拡大する見通しです。

インフラの優位性は仕様の複雑性をも高めています。橋梁デッキには初期強度が高く塩化物抵抗性が求められ、トンネル区間には繊維補強型のマイクロシリカ強化ミックスが必要です。中央研究所およびモバイル試験設備に投資する生産者は、最低価格ではなく性能に基づく供給契約を獲得しています。夜間打設、鉄道車両への供給、および現場サイロなどのロジスティクスの高度化は、大型プロジェクトにおいて不可欠となり、垂直統合された大手企業に規模の優位性をもたらしています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

製品タイプ別:デジタル効率がミックス選好を再編

トランジット/トラックミックスコンクリートは、密なバッチングプラントネットワークと顧客の慣れ親しみに支えられ、ヨーロッパレディーミクスコンクリート市場シェアの71.35%を維持しています。しかし、建設業者がより厳格な品質管理と現場廃棄物削減を求める中、セントラル/バッチミックスシステムはCAGR 5.14%を記録しています。リアルタイム水分プローブとAI投与アルゴリズムを搭載した自動化プラントは、手動で調整するトラック搭載型ミキサーを上回り、スランプ変動を±15mm以内に抑えています。シュリンクミックスは延長可能なワーカビリティを必要とするニッチな長距離輸送または建築プロジェクトに対応しています。

デジタルツインがバッチングと配車を連携させ、管理者が受注残をシミュレーションして予防保全を計画することを可能にしています。ドライバー不足が続く中、フリートの生産性は正確なスロッティングにかかっており、予測アルゴリズムを活用する企業は空走距離を12%削減し、軽油インフレを緩和しています。したがって、セントラルプラントのヨーロッパレディーミクスコンクリート市場規模は拡大する見通しですが、資本支出は小規模な独立事業者にとって依然として障壁となっています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

ドイツはヨーロッパレディーミクスコンクリート市場の20.20%のシェアを維持しており、インフラ・気候中立基金からの年間117億1,000万ユーロの配分に支えられています。許可遅延と住宅ローン信用の引き締めが短期的な逆風となっていますが、橋梁改修と鉄道電化がベースラインの需要を確保しています。GPSタグ付きミキサー、電子チケット、およびEPD連携請求書発行などの高度なデジタル化の普及が、既存企業のポジションをさらに強固にしています。

ポーランドは結束基金を活用した高速道路、港湾、鉄道建設に牽引され、CAGR 5.55%で最も成長の速い地域となっています。バルティック・アドリア回廊周辺のプロジェクト集積により、生産者は短い輸送距離で高スループットのセントラルプラントを運営でき、平均販売価格が低い中でも利益率を向上させています。国内グループは多国籍企業と協力して人材育成を進め、低炭素ミックス設計を定着させ、供給の安全性を高めています。

フランスは弱い住宅着工件数を堅調な土木工事パッケージで相殺しています。グラン・パリ・エクスプレス、リヨン・トリノ間の鉄道リンク、および改修補助金が2026年まで安定した受注をもたらしています。タイトな労働市場がプレファブリケーションを促進し、工場水準で一貫したミックスへの需要を高めています。イタリアはNRRP(国家復興強靭化計画)補助金を活用して洪水防御の改修および耐震建築を推進し、硫酸塩抵抗性および繊維補強配合のニッチを開拓しています。

イギリス、オランダ、ベルギー、北欧諸国は、洋上風力発電基礎、洪水バリア、北極圏仕様の住宅、およびロジスティクスハブなど気候強靭型インフラに特化することで、合計で相当量のコンクリートを消費しています。オランダの2030年気候基金はアムステルダム港およびロッテルダムの風力港アップグレードにおけるコンクリート集約型プロジェクトを充当しています。ベルギーのオーステルウェールリンクは、アントワープの河川河口下のトンネル区間に高流動・低収縮ミックスを必要としています。北欧政府の調達規則は既に1立方メートル当たりの内包炭素量に上限を設けており、SCMリッチなブレンドの普及を加速しています。

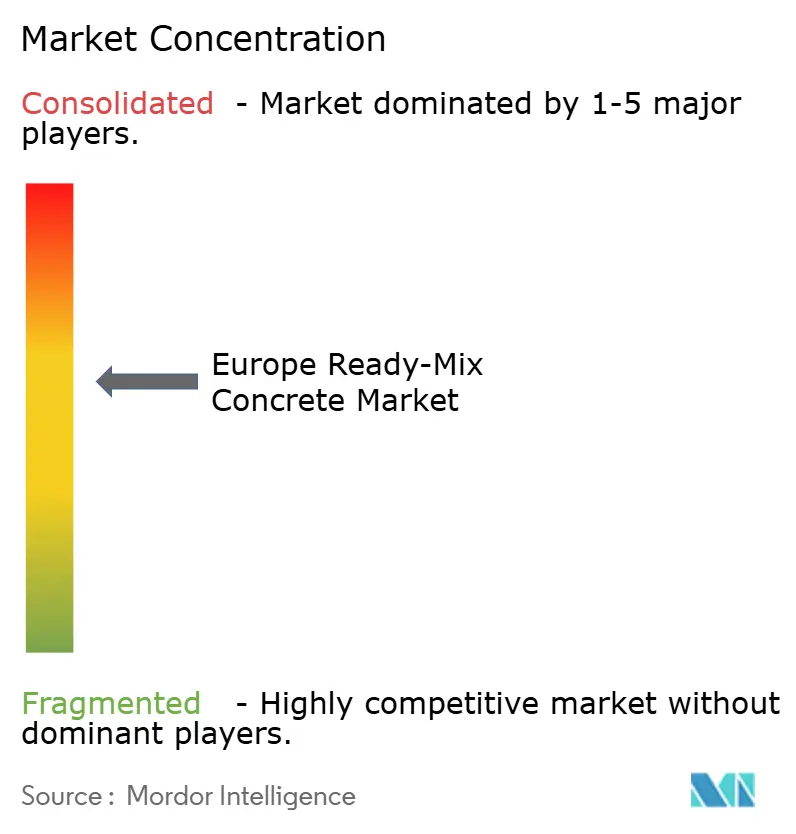

競争環境

ヨーロッパレディーミクスコンクリート市場は中程度に断片化しています。Heidelberg Materials、CRH、およびHolcimは、世界中に1,270箇所以上のレディーミクスサイトを活用しながら、垂直統合されたセメント、骨材、およびコンクリート資産を運営し、規模の相乗効果を実現しています。これらの大手企業は、EU ETSへのエクスポージャーとSCM不足が従来のコストレバーを圧迫する中、価格ではなくサステナビリティによる差別化——ECOPact、ECOPlanet、Vertua——を重視しています。

戦略的M&Aは活発に続いています。CRHの2025年のEco Material Technologies買収(21億USD)は、回収フライアッシュ流通およびジオポリマーのノウハウへのアクセスを強化しています。Buzzi Unicemはファンナプラントをアルパチェム・イタリアに売却してイタリア設備を縮小し、炭素回収改修のための資本を確保しました。Cemexはベルリンのバッチングサイトに太陽光発電設備を設置して電力コストをヘッジし、新興の電動ミキサーフリートに電力を供給しています。

デジタルエコシステムは競争の最前線です。クラウド配車を提供するスタートアップがERPおよびテレマティクスと統合し、リアルタイムKPIダッシュボードを実現しています。大手企業はデータの所有権を確保しAPI(アプリケーション・プログラミング・インタフェース)バンドルで顧客を囲い込むためにプラットフォームを共同開発しています。高アルミナ、3D印刷可能、炭素鉱化コンクリートなどの高性能コンクリートに強みを持つサプライヤーが、仕様重視の入札を獲得しています。一方、小規模な独立事業者は地域の関係とニッチサービスに依存していますが、EN-15804+A2のEPD要件への対応に必要な資本調達という課題に直面しています。

ヨーロッパレディーミクスコンクリート産業リーダー

Buzzi Unicem SpA

CEMEX S.A.B. de C.V.

CRH

HeidelbergCement

HOLCIM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Cemexは、従来のエネルギー源への依存を低減し長期的なエネルギーコスト削減を達成するため、中央ヨーロッパにおける太陽光発電ファームの拡大を進めています。このイニシアティブは環境基準に沿ったものです。ドイツのベルリンでは、Cemexがレディーミクスプラントに30kWpの太陽光発電設備を追加してバッチングプラントおよび電動ミキサーフリートに電力を供給することを発表しました。

- 2025年9月:CRHはEco Material Technologiesを21億USDで買収したことを発表しました。この買収はCRHの持続可能な建設資材ポートフォリオを強化するとともに、Eco Materialのエコ重視のサービスと先進技術を活用することで、ヨーロッパにおけるレディーミクスコンクリートの能力を向上させるものです。

ヨーロッパレディーミクスコンクリート市場レポートのスコープ

レディーミクスコンクリート(RMC)は、セントラルプラントでバッチングされた後、現場に直接配送されて使用されるコンクリートです。RMCはその優れた特性により、基礎、壁、床・基盤、車道、その他の建設活動に使用されています。ヨーロッパレディーミクスコンクリート市場はエンドユーザー産業別および地域別にセグメント化されています。エンドユーザー産業別では、住宅、商業、産業・機関、インフラにセグメント化されています。地域別では、ドイツ、イギリス、イタリア、フランス、その他のヨーロッパにセグメント化されています。レポートは地域内4カ国の市場規模と予測を対象としています。各セグメントの市場規模と予測は金額(十億USD)ベースで提供されています。

| 住宅 |

| 商業 |

| 産業・機関 |

| インフラ(道路、鉄道、エネルギー、水道) |

| トランジット/トラックミックス |

| セントラル/バッチミックス |

| シュリンクミックス |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ポーランド |

| オランダ |

| ベルギー |

| 北欧諸国 |

| その他のヨーロッパ |

| エンドユーザー産業別 | 住宅 |

| 商業 | |

| 産業・機関 | |

| インフラ(道路、鉄道、エネルギー、水道) | |

| 製品タイプ別 | トランジット/トラックミックス |

| セントラル/バッチミックス | |

| シュリンクミックス | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| オランダ | |

| ベルギー | |

| 北欧諸国 | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパレディーミクスコンクリート市場の2026年の価値はいくらですか?

市場は2026年に660億3,300万USDと評価されています。

このセクターは2031年にかけてどの程度の成長が見込まれますか?

CAGR 3.21%で拡大し、2031年までに776億8,000万USDに達すると予測されています。

地域内で最も成長が速い市場はどの国ですか?

ポーランドがEU資金によるインフラ投資に牽引され、2031年にかけてCAGR 5.55%という最高の予測成長率でトップとなっています。

低炭素ミックスが普及している理由は何ですか?

EU ETSコストの上昇と内包CO₂が低い製品を優遇する公共調達規則が普及を加速しています。

トランジットミックスコンクリートよりシェアを拡大している製品タイプはどれですか?

セントラル/バッチミックスシステムがCAGR 5.14%で成長しており、セントラルバッチングが品質管理を向上させ廃棄物を削減するためです。

生産者はセメント価格の変動にどのように対処していますか?

多くの企業がダイナミックプライシング条項を採用し、代替燃料キルンに投資し、デジタル配車ツールを展開して運営コストを削減しています。

最終更新日: