欧州電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

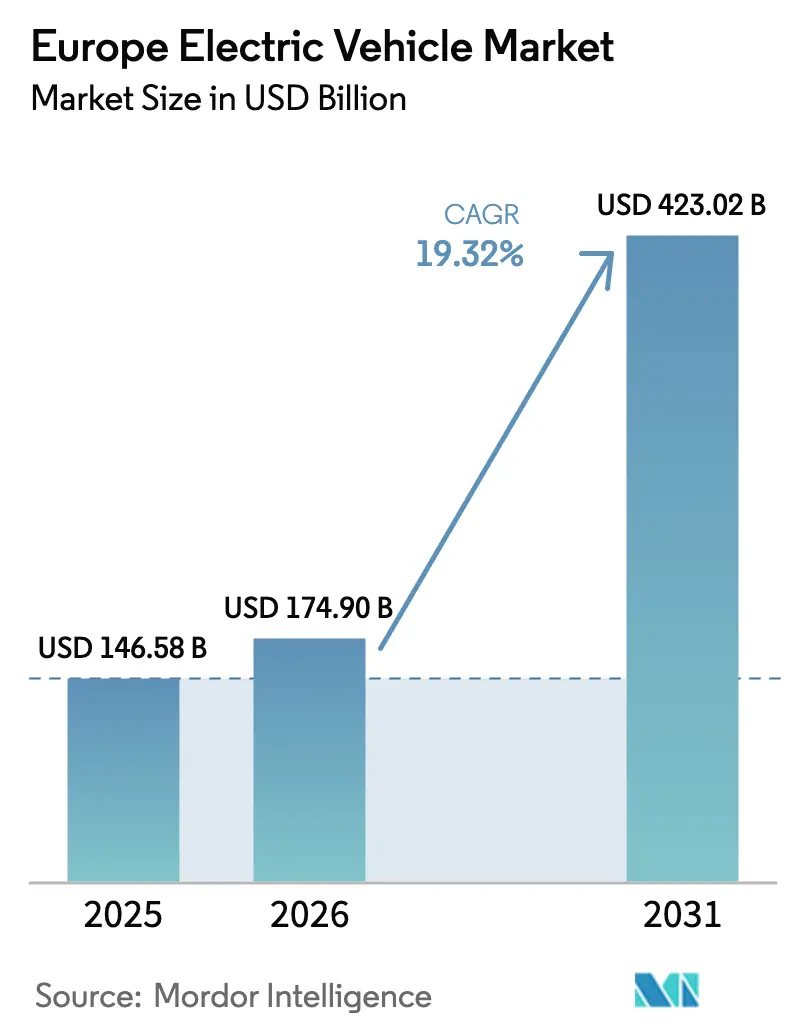

| 基準年の市場規模 (2025) | 146.58 十億米ドル |

| 市場規模 (2026) | 174.90 十億米ドル |

| 市場規模 (2031) | 423.02 十億米ドル |

| 成長率 (2026 - 2031) | 19.32% CAGR |

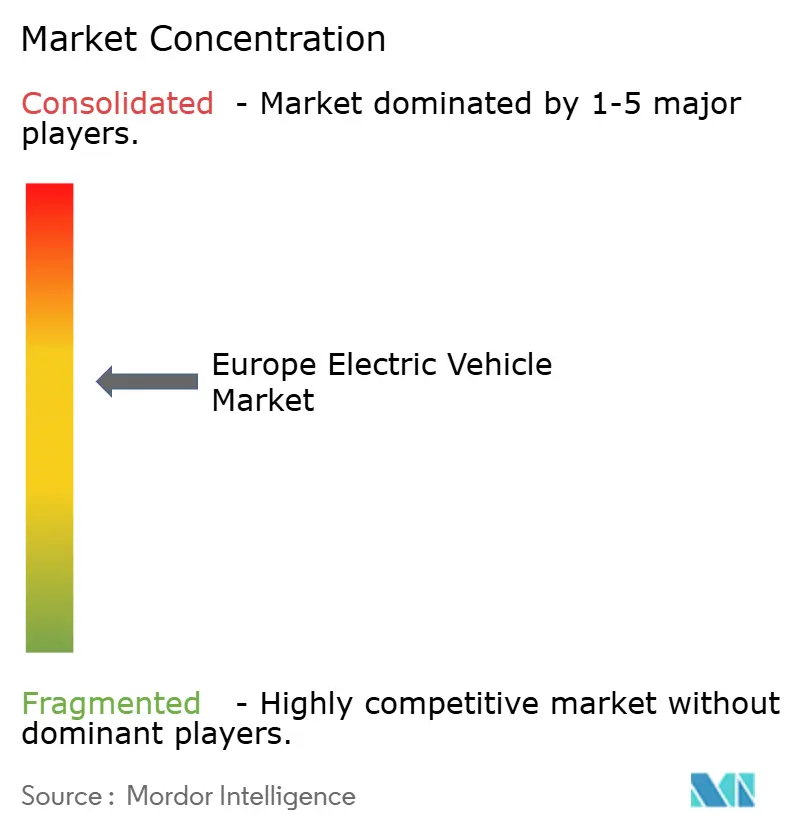

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電気自動車市場分析

欧州電気自動車市場規模は、2025年の1,465億8,000万USDから2026年には1,749億USDに成長し、2026年から2031年にかけて19.32%のCAGRで2031年までに4,230億2,000万USDに達すると予測されています。この拡大は、EUの拘束力ある炭素削減政策、バッテリーコストの急激な低下、および欧州における公共充電インフラの拡充を反映しています。バッテリー電気自動車はすでに販売台数とマージンの両面で優位を占めており、高電圧パワートレイン、永久磁石同期モーター、リン酸鉄リチウム化学が次世代のコスト曲線を形成しています。自動車メーカーは専用EVアーキテクチャを優先し、中国系参入企業が価格水準を圧縮し、政策に沿ったフリートコミットメントが小型商用セグメント全体の需要を加速させています。ファイナンスと残存価値のイノベーションが価格感応度の高いサブ地域における所有障壁を低下させる中、欧州電気自動車市場は構造的転換を深めています。

レポートの主要ポイント

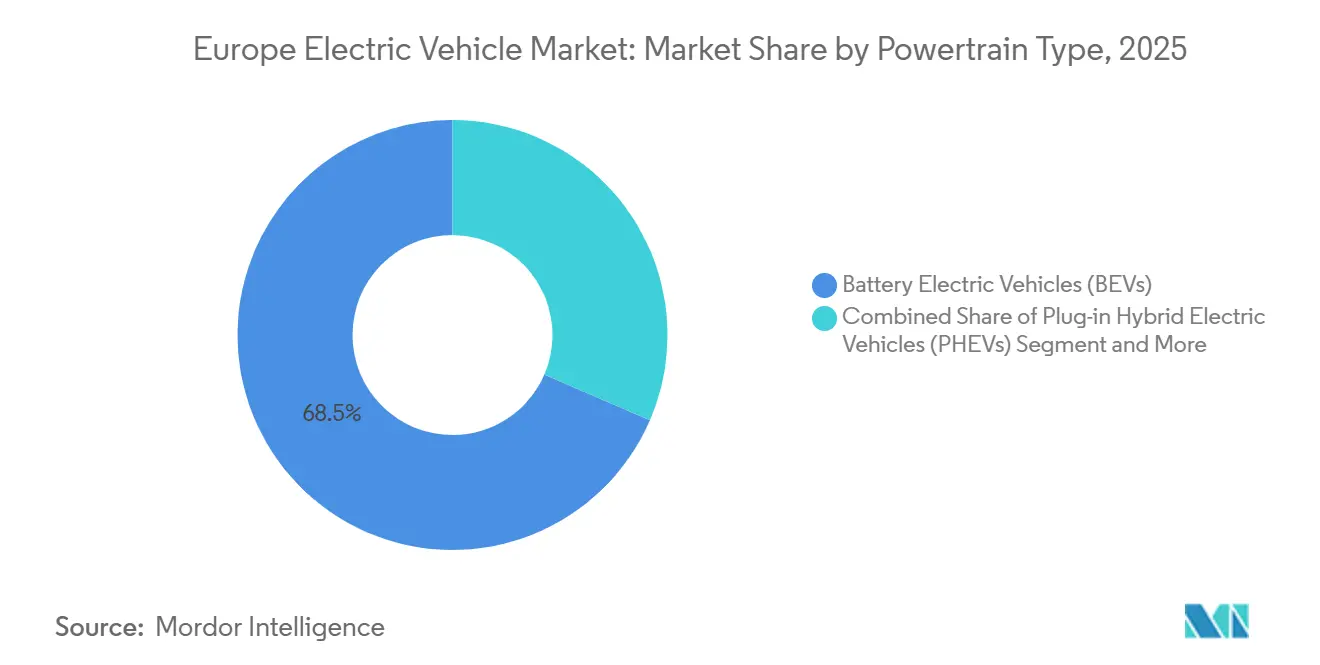

- パワートレイン別では、バッテリー電気自動車が2025年の欧州電気自動車市場シェアの68.52%を占め、2031年にかけて20.62%のCAGRで拡大すると予測されています。

- 車両タイプ別では、商用車が2025年の販売台数の17.59%を占めており、予測期間中に23.31%のCAGRで最も速い成長を記録すると予測されています。

- バッテリー化学別では、NMCが2025年の収益シェアの44.37%を占め、LFPは2031年にかけて22.29%のCAGRを記録すると予測されています。

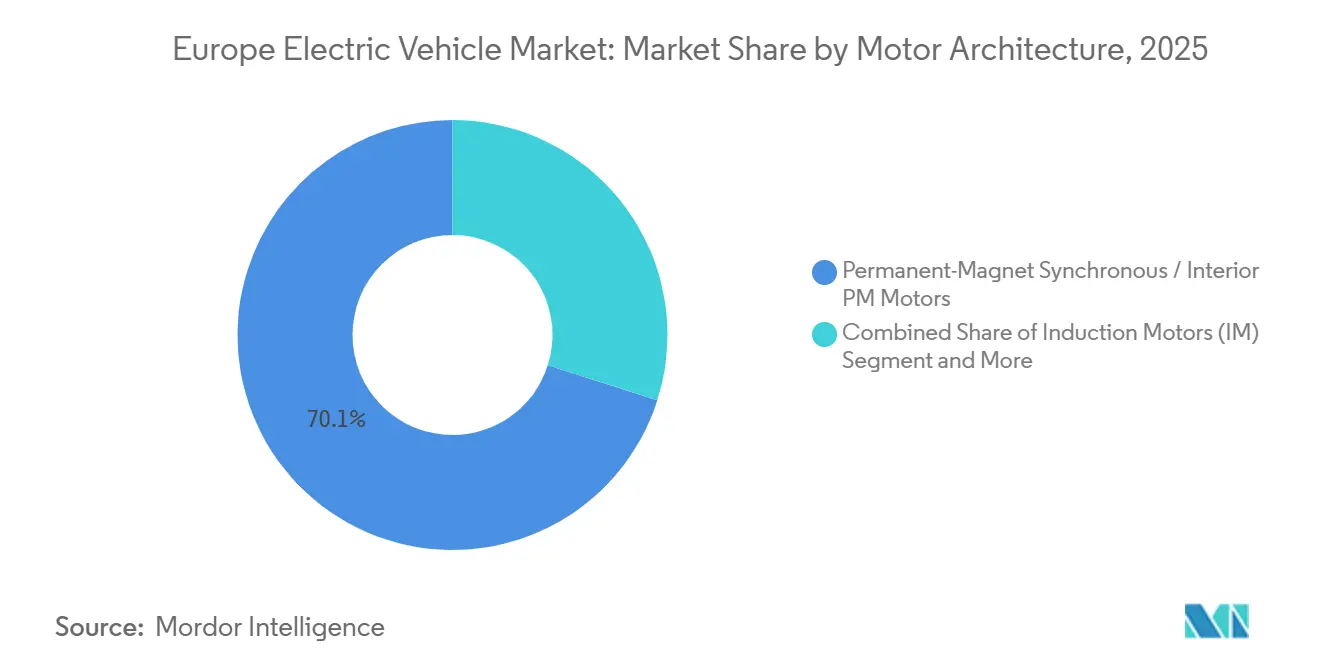

- モーターアーキテクチャ別では、永久磁石同期モーターが2025年に70.09%のシェアでリードしており、市場全体の19.32%のCAGRとほぼ同水準で2031年まで同様のシェアを維持すると予測されています。

- 航続距離別では、中距離モデル(200〜400 km)が2025年の販売台数の40.61%を占め、長距離モデル(400〜600 km)は2031年にかけて21.74%のCAGRで成長する見込みです。

- 電圧アーキテクチャ別では、中電圧システム(200〜400 V)が2025年に43.44%のシェアを保持し、高電圧プラットフォーム(400〜800 V)は2031年にかけて21.26%のCAGRで進展すると予測されています。

- 国別では、ドイツが2025年の収益の28.76%を占め、スペインは2031年にかけて最高の21.86%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ヨーロッパ電気自動車市場の促進要因影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリーのUSD/kWh低下と高密度化 | +4.1% | 西欧 | 長期(4年以上) |

| EUのCO₂目標と2035年内燃機関廃止 | +3.5% | EU27、英国、ノルウェー | 中期(2〜4年) |

| EU資金による公共充電の拡充 | +3.2% | ドイツ、フランス、スペイン、ベネルクス | 短期(2年以内) |

| 企業フリート電動化義務 | +2.8% | ドイツ、英国、フランス、オランダ | 中期(2〜4年) |

| バッテリーパスポート規則によるEUセル工場の促進 | +2.1% | フランス、ドイツ、スペイン、ポーランド、ハンガリー | 中期(2〜4年) |

| フリート向けビークル・トゥ・グリッド収益 | +1.6% | ドイツ、オランダ、デンマーク、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーのUSD/kWh低下とエネルギー密度の向上

大型カソード工場の規模拡大、LFPへの代替、および合理化されたセル・トゥ・パック形式の採用により、平均パックコストは大幅に低下しています。CATLのQilinアーキテクチャは、現在主要自動車メーカーが将来の発売に向けてライセンス供与を受けており、従来のモジュール設計と比較してパックレベルの出力において顕著な改善をもたらしています。固体電池のプロトタイプは実験室環境で印象的なエネルギー密度を実証していますが、量産はより後になると予測されています。この向上した密度により、車両はより小型のパックで長い航続距離を実現でき、車両重量を削減して効率を改善し、従来のパワートレインとのライフタイムコスト差を縮小するのに役立ちます。

EUのCO₂目標と2035年内燃機関新車登録禁止期限

2035年の新規内燃機関登録禁止という拘束力ある規制は戦略的不確実性を排除し、自動車メーカーにバッテリー電気プラットフォームへの資本を前倒しで投入することを強いています。フリート平均CO₂閾値は2025年に93.6 g/kmに厳格化され、年間納車台数に対して超過1グラムあたりEUR 95のペナルティが適用されるため、非準拠OEMには数十億ユーロ規模のリスクが生じます [1]「フィット・フォー55:新型乗用車・バンのCO₂排出性能基準のさらなる強化」、欧州委員会、europa.eu。Volkswagenはすでに2024年に潜在的な罰金として15億EURを引当金として計上しており、規制の貸借対照表への影響を示しています。超少量生産メーカーは免除を享受し高級車メーカーが恩恵を受ける一方、主流ブランドにはそのような救済措置がありません。この格差がプラットフォームの統合と排出クレジットのプーリングを加速させています。その結果、この政策は欧州電気自動車市場におけるモデルの多様化とサプライヤーの合理化の両方を促進しています。資本が内燃機関研究から離れるにつれ、バッテリーイノベーションのパイプラインが強化され、10年末までにゼロエミッションのリードが確固たるものとなります。

EU資金による公共充電ネットワークの急速な拡充

2027年までに、代替燃料インフラ規制により、主要回廊沿いの60 kmごとに400 kWの公共急速充電器の設置が義務付けられ、従来のカバレッジギャップが効果的に解消されます [2]「代替燃料インフラ規制」、欧州委員会、europa.eu。2024年、ドイツは23,000基の新規DC急速充電器を導入し、フランスは18,000基を追加し、EU27の高出力充電ポイントの合計は約150,000基となりました。IonityやFastned等のオペレーターはソフトウェア主導の価格戦略を実施し、ピーク時の混雑を30%削減することに成功しています。AFIRの下で導入された相互運用可能な決済標準のおかげで、複数のアプリによる従来の断片化——しばしば長距離の臨時ユーザーにとって抑止力となっていた——が解消されました。この可視性と利便性の向上は、欧州電気自動車市場に初めて参入する購入者が多い市場において、特に知覚リスクを大幅に低減します。

企業フリート電動化義務

ドイツの気候法は、すべての連邦・州フリートが2030年までにゼロエミッション車のみを購入することを義務付けており、約300,000台の需要を確保しています。英国は2028年まで、ゼロエミッション商用車に対して初年度100%資本控除を提供しており、標準税率の法人納税者に対してユニットあたりGBP 6,000〜8,000の税制優遇をもたらします。小型バンの年間走行距離80,000 kmで総所有コストの同等性が達成されており、これは宅配フリートの典型的な120,000 kmを大幅に下回ります。ALD AutomotiveやLeasePlanを含むリース大手は、2025年までに新規契約の50%をBEVにすることを誓約しており、欧州電気自動車市場をさらに拡大する中古市場の安定したパイプラインを確保しています。

ヨーロッパ電気自動車市場の抑制要因影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中東欧におけるEV初期価格プレミアム | -1.4% | ポーランド、チェコ共和国、ハンガリー、ルーマニア、バルト三国 | 短期(2年以内) |

| 重要鉱物の供給リスク | -1.2% | EU27、英国 | 長期(4年以上) |

| 地方における急速充電カバレッジのギャップ | -0.9% | スペイン、フランス、ポーランド、スカンジナビア農村部 | 中期(2〜4年) |

| 高電圧修理技術者の不足 | -0.7% | ドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中東欧におけるEV初期価格プレミアム

近年、ポーランドとハンガリーにおけるバッテリー電気自動車(BEV)の平均取引価格は中位世帯収入を大幅に上回っており、ドイツで観察される比率よりもはるかに低い比率となっています [3]「均等化純所得中央値 2024年」、欧州統計局、ec.europa.eu。ポーランドの「Mój Elektryk」補助金は上限付き配分であり、年間限られた台数の車両を支援しています。しかし、割り当てられた資金は各申請窓口が開いた直後に通常使い果たされます。中古車の供給は限られており、数年後の再販価値は元の価格と比較して高止まりしており、リース率の上昇につながっています。中国ブランドはより手頃なモデルを提供していますが、ディーラーネットワークはまだ広く普及していません。こうした手頃さの課題は、信用普及率と補助金予算が拡大しない限り、欧州における電気自動車市場の短期的な成長を妨げると予想されます。

デュー・ディリジェンス法の下での重要鉱物供給リスク

企業持続可能性デュー・ディリジェンス指令の下、自動車メーカーはサプライチェーンが環境・人権基準を遵守していることを確保できない場合、罰金を科せられます。世界のコバルト供給の相当部分を担うコンゴ民主共和国は、手工業採掘における重大な労働慣行上の問題を抱えており、その産出量の相当なシェアを占めています。欧州委員会はEUの年間コバルト需要の相当部分を国内で処理することを義務付けていますが、現在の精製能力は最小限にとどまっています。この不足は多額の追加投資を必要とし、セル工場向けの予算と直接競合します。Mercedes-Benzのドイツのリチウム精製所への投資に代表される垂直統合への動きは、これらの課題に対する部分的な防御にすぎません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパ電気自動車市場セグメント分析

パワートレイン別:

規制期限がBEV優位を加速バッテリー電気自動車は2025年の欧州電気自動車市場の68.52%を占め、内燃機関車の販売が減少する中、2031年にかけて20.62%のCAGRを維持すると予測されています。プラグインハイブリッドは、コンプライアンスクレジットが薄れ、実際の排出量が実験室での結果を上回るため、戦略的な関連性を失っています。欧州の水素ステーションが250か所にとどまることから、燃料電池の販売台数はニッチにとどまっています。

継続的なバッテリーコストの圧縮により、高稼働率の閾値においてBEVの総所有コストがディーゼルと同等になり、フリートの採用が強化されています。2035年の禁止が迫る中、資本は全電気プラットフォームに固定され、モデルポートフォリオは2029年までのPHEVの段階的廃止を示しています。したがって、欧州電気自動車市場は、すべての販売台数ブラケットにわたって過渡的なパワートレインから完全電動化へと転換しています。

車両タイプ別:

商用フリートが成長エンジンに乗用車は依然として2025年の納車台数の82.41%を占めていますが、ゼロエミッション都市ゾーンがフリートの購買サイクルに影響を与える中、商用車は2031年にかけて23.31%のCAGRで乗用車を上回ると予測されています。小型バンは年間80,000 kmでエネルギーおよびメンテナンスコストの低さにより運用コストの同等性に達します。

大容量電気バスと中型トラックは、自治体の調達義務と重量最適化された600 kWhパックにより、最大500 kmのルートを対象として進歩しています。SUVとクロスオーバーのアーキテクチャは、大型バッテリーのパッケージング柔軟性により乗用車採用を支配し、プレミアムセダンは長距離マージンを確保しています。これらのダイナミクスが欧州電気自動車市場内の需要プールを多様化させています。

バッテリー化学別:

LFPがコスト優位で拡大NMCは2025年のパック設置台数の44.37%を占め、密度は200〜250 Wh/kgで500 km車両をサポートしています。しかし、LFPはTesla、Volkswagen、Stellantisが統一セル形式を展開してエントリーレベルの車両価格をEUR 25,000以下に引き下げる中、2031年にかけて年率22.29%で成長すると予測されています。

LFPの3,000サイクルの耐久性は10年保証と高い残存価値を支え、企業フリートにとって魅力的な特性です。NCAは超プレミアム長距離車両に集中しています。LMFPなどの新興化学は標準LFPより密度を15%向上させ、さらなるコスト緩和を可能にします。コスト主導の化学シフトが大衆セグメント全体にわたって欧州電気自動車市場規模を均等に形成します。

モーターアーキテクチャ別:

効率がPMSMの優位性を維持永久磁石同期モーターは2025年に70.09%のシェアを保持し、19.92%のCAGRで進展します。92〜95%の効率が都市部での航続距離を延長し、コンパクトな設計がキャビン容積を確保します。ネオジムへの供給依存が、磁石不要の誘導モーターおよび巻線ロータソリューションへの並行研究を促しています。

誘導モーターはレアアースを使用せずにリアアクストルクを提供できることから22%のユニットを供給し、アキシャルフラックス設計はニッチなパフォーマンス目標に対応しています。多様化されたモーターロードマップは、欧州電気自動車市場におけるPMSMのリーダーシップを確保する効率プレミアムを損なうことなく原材料リスクを低減します。

航続距離別:

長距離モデルがプレミアム需要を獲得中距離モデル(200〜400 km)は2025年の登録台数の40.61%を占め、欧州における平均的な日常走行ニーズに合致しています。バッテリーコストの低下により価格アクセシビリティが広がる中、長距離車両(400〜600 km)は2031年にかけて年率21.74%で拡大すると予測されています。

長い航続距離に対する強い心理的選好により、自動車メーカーは中距離トリムに対して大幅な価格プレミアムを設定できます。短距離マイクロカーは都市部のシェアリングスキームで重要な役割を果たしていますが、長距離バッテリーモジュールのコストが低下するにつれてマージン圧縮の脅威に直面しています。その結果、この航続距離の階層化が欧州電気自動車市場内に明確な価格セグメントを生み出しています。

電圧別:

800ボルトシステムが急速充電を標準化中電圧400 Vプラットフォームは2025年の設置台数の43.44%を占めていましたが、ネットワーク化された350 kW充電器が普及するにつれ、800 Vアーキテクチャは年率21.26%で成長すると予測されています。高電圧は充電電流を半減させ、熱損失とケーブル重量を削減します。

StellantisとHyundaiは今後の中型ラインに800 Vを搭載し、ガソリン給油で形成されたドライバーの期待に沿う10分間で300 kmの充電を実現します。コンポーネントと絶縁コストが低下するまで、超高電圧は高級セグメントの領域にとどまります。電圧の移行は、欧州電気自動車市場を強化するユーザーエクスペリエンスの向上を支えます。

地理的分析

ドイツおよびスペインの電気自動車市場

ドイツは2025年の収益の28.76%を供給しました。Volkswagen AGは電動化に多額の予算を投じており、多数の公共DCチャージャーの設置によって強化されています。購入インセンティブの廃止により当初は販売台数が落ち込みましたが、インフラの拡充とモデルラインナップの多様化に伴い市場は安定しまし。スペインはバレンシアとサラゴサにおける2つのギガファクトリープロジェクトにより、国内供給を確保し6,000件の直接雇用を創出することで、最速の21.86%のCAGRを記録する見込みです。

フランスおよびイギリスの電気自動車市場

フランスは相当なシェアを有しており、欧州経済領域内で製造された車両に適用されるエコロジーボーナスの恩恵を受けることで、輸入による価格圧力から国内メーカーを効果的に保護しています。イギリスは注目すべき市場シェアを持ち、直接的な消費者補助金ではなくメーカーの販売割当を主な手段として、高いゼロエミッション車普及率の達成という野心的な目標に向けて舵を切っています。

ノルウェーおよびルーマニアの電気自動車市場

ノルウェーは税制優遇措置と通行料免除を活用し、新車販売における電池式電気自動車(BEV)の顕著な普及を達成しており、政策主導型の普及における金字塔を打ち立てています。一方、中央・東欧は全体として小さな市場シェアを占めるにとどまり、価格とインフラに関する課題に直面しています。公共充電器の密における顕著な格差が不均一な状況を浮き彫りにしており、ノルウェーは数台のEVにつき1基の充電器を誇る一方、ルーマニアは車両1台あたりの充電器数が著しく少ない状況にあります。

競合状況

上位プレーヤーがシーンを支配し、BEV登録台数の相当なシェアを獲得しています。Volkswagen Groupは複数のブランドを通じてモジュラープラットフォームを活用し、エントリーモデルと高級モデルの両方を支えるスケールメリットを享受しています。一方、Tesla はセル、ソフトウェア、直販の垂直統合により高い粗利益率を享受し、ディーラー依存の競合他社が持たない価格柔軟性を持っています。

中国系プレーヤーのBYD、NIO、SAIC Motor Europeは価格を大幅に引き下げることで波紋を広げています。彼らの優位性はバッテリーと半導体の内製化から生まれており、供給途絶から保護されています。欧州での拡大に伴い、従来のディーラーシップに関連するコストを回避する新たな組立拠点とアフターセールスサービスを構築しています。

欧州特許庁では、主に急速充電と熱管理技術を中心とした出願が急増しています。バッテリーのトレーサビリティに関するコンプライアンス要件が迫る中、上流チェーンを内部監査できる能力を持つOEMが恩恵を受け、小規模プレーヤーを脇に追いやる可能性があります。こうしたダイナミクスが欧州電気自動車市場における統合トレンドを形成しています。

欧州電気自動車産業リーダー

Groupe Renault

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BMW AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げるヨーロッパ電気自動車市場の企業

- BMW AG

- Groupe Renault

- Hyundai Motor Company

- Kia Corporation

- Mercedes-Benz Group AG

- Tesla Inc.

- Toyota Motor Corporation

- Volkswagen AG

- Volvo Car AB

- Stellantis N.V.

- BYD Company Ltd.

- NIO Inc.

- Ford Motor Company

- MG Motor Europe

- Rivian Automotive LLC

ヨーロッパ電気自動車市場における最近の業界動向

- 2025年12月:HKS Co., Ltd.(HKS)は、英国を拠点とするCaterham Cars Ltd.(Caterham Cars)との電気自動車(EV)共同開発パートナーシップを発表しました。HKSはCaterham Carsのプロトタイプ電気スポーツクーペにサスペンションを供給し、車両分析およびその他の開発面に携わる予定です。これはHKSが電気スポーツカー向けコンポーネント開発に初めて参入するものであり、Caterhamの「プロジェクトV」と称するEVイニシアチブを強化します。

- 2025年12月:LG Chem Ltd.のEVバッテリー部門であるLG Energy Solution Ltd.は、Mercedes-Benzと14億USDの契約を締結しました。2028年3月から2035年6月までの7年間の契約で、LG Energy SolutionはMercedes-Benzの欧州および北米向け電気自動車にバッテリーを供給することが義務付けられています。

- 2025年11月:PorscheはCayenne ElectricおよびCayenne Turbo Electric SUVを発表しました。電気Cayenneラインナップの両モデルは全輪駆動を備え、Porscheの先進的な電子トラクション管理システムを搭載しています。最新のCayenneは全長4,985 mm、全幅1,980 mm、全高1,674 mmで、ホイールベースは3,023 mmに延長されています。781〜1,588リットルの広いリアカーゴスペースと90リットルのフロントトランクを備えています。構成によっては、SUVの牽引能力は最大3.5トンです。

欧州電気自動車市場レポートの範囲

欧州電気自動車市場レポートは、パワートレイン(BEV、PHEV、FCEV)、車両タイプ(乗用車、商用車)、バッテリー化学(LFP、NMC、その他)、モーターアーキテクチャ(PMSM、誘導、その他)、航続距離(短距離、中距離、長距離、超長距離)、電圧(低電圧、中電圧、高電圧、超高電圧)、および国別にセグメント化されています。市場予測は金額(USD)および数量(台数)の両方で提供されます。

セグメンテーションの概要

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル/クロスオーバー | |

| 多目的車 | |

| 商用車 | 小型商用車 |

| 中型・大型トラック | |

| バス |

| リン酸鉄リチウム(LFP) |

| リチウムニッケルマンガンコバルト酸化物(NMC) |

| リチウムニッケルコバルトアルミニウム酸化物(NCA) |

| その他 |

| 永久磁石同期モーター/インテリアPMモーター |

| 誘導モーター(IM) |

| その他(スイッチトリラクタンスモーター、アキシャルフラックス等) |

| 短距離(200 km未満) |

| 中距離(200〜400 km) |

| 長距離(400〜600 km) |

| 超長距離(600 km超) |

| 低電圧(200 V未満) |

| 中電圧(200〜400 V) |

| 高電圧(400〜800 V) |

| 超高電圧(800 V超) |

| オーストリア |

| ベルギー |

| チェコ共和国 |

| デンマーク |

| エストニア |

| フランス |

| ドイツ |

| アイルランド |

| イタリア |

| ラトビア |

| リトアニア |

| ノルウェー |

| ポーランド |

| ロシア |

| スペイン |

| スウェーデン |

| 英国 |

| 欧州その他 |

| パワートレイン別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツユーティリティビークル/クロスオーバー | ||

| 多目的車 | ||

| 商用車 | 小型商用車 | |

| 中型・大型トラック | ||

| バス | ||

| バッテリー化学別 | リン酸鉄リチウム(LFP) | |

| リチウムニッケルマンガンコバルト酸化物(NMC) | ||

| リチウムニッケルコバルトアルミニウム酸化物(NCA) | ||

| その他 | ||

| モーターアーキテクチャ別 | 永久磁石同期モーター/インテリアPMモーター | |

| 誘導モーター(IM) | ||

| その他(スイッチトリラクタンスモーター、アキシャルフラックス等) | ||

| 航続距離別 | 短距離(200 km未満) | |

| 中距離(200〜400 km) | ||

| 長距離(400〜600 km) | ||

| 超長距離(600 km超) | ||

| 電圧別 | 低電圧(200 V未満) | |

| 中電圧(200〜400 V) | ||

| 高電圧(400〜800 V) | ||

| 超高電圧(800 V超) | ||

| 国別 | オーストリア | |

| ベルギー | ||

| チェコ共和国 | ||

| デンマーク | ||

| エストニア | ||

| フランス | ||

| ドイツ | ||

| アイルランド | ||

| イタリア | ||

| ラトビア | ||

| リトアニア | ||

| ノルウェー | ||

| ポーランド | ||

| ロシア | ||

| スペイン | ||

| スウェーデン | ||

| 英国 | ||

| 欧州その他 | ||

市場の定義

- 車両タイプ - このカテゴリーには乗用車、商用車、二輪車が含まれます。

- 車両ボディタイプ - 乗用車の下では、ハッチバック、セダン、スポーツユーティリティビークル、多目的車が含まれます。商用車については、小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスが対象となります。二輪車については、スクーターとオートバイが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、さまざまな種類を含む電気推進システムのみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターのみに依存します。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | 内燃機関または電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン・ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせた内燃機関によって動力を供給される車両。内燃機関と回生ブレーキからの電力で継続的に再充電されます。 |

| 商用車 | 商用車は人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)と中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガス・ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグからの火花によって空気・燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用LPG車両とバイフューエルLPG車両の両方が調査範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらはガソリン動力車両と同様に火花点火式内燃機関で動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを再充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーと内燃機関の両方によって動力を供給されます。バッテリーは内燃機関を使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車です。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | 一般にSUVとして知られるこれらの車は四輪駆動を備え、通常は地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | より多くの乗客を運ぶために設計された多目的車(ミニバンとも呼ばれます)です。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーサルーン車よりも背が高く、より大きなヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益および数量の両面で提供されます。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。