欧州電気自動車用電動モーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

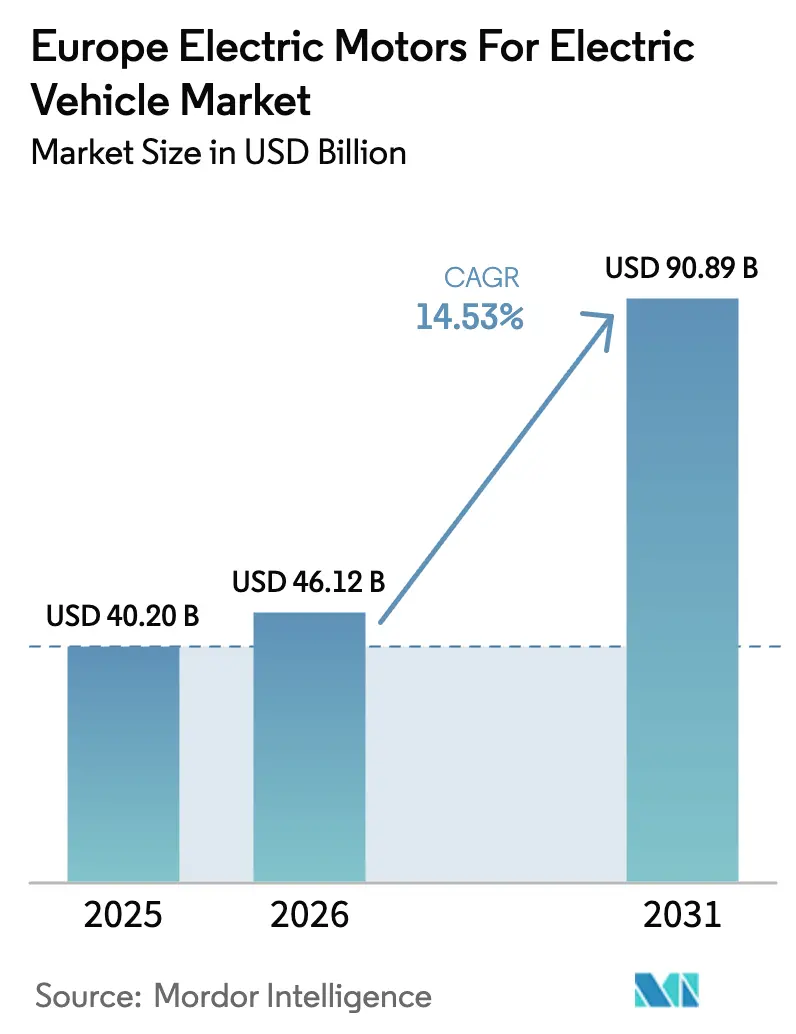

| 基準年の市場規模 (2025) | 40.20 十億米ドル |

| 市場規模 (2026) | 46.12 十億米ドル |

| 市場規模 (2031) | 90.89 十億米ドル |

| 成長率 (2026 - 2031) | 14.53% CAGR |

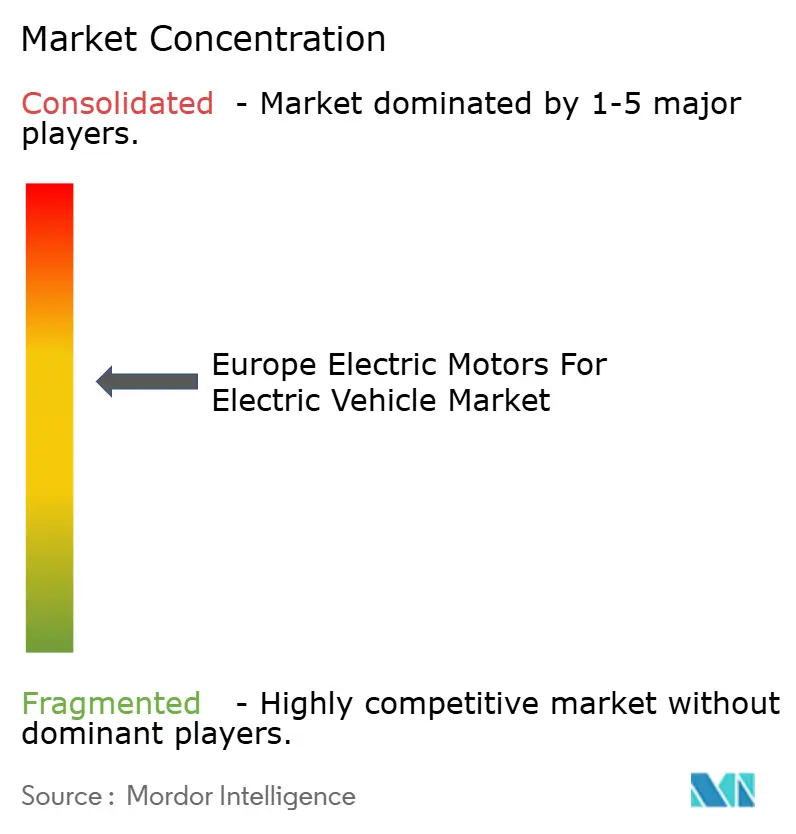

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電気自動車用電動モーター市場分析

欧州の電気自動車用電動モーター市場は、2025年の400億2,000万USDから2026年には460億1,200万USDへと成長し、予測期間(2026年~2031年)において14.53%のCAGRで推移し、2031年までに908億9,000万USDに達すると予測されています。欧州連合のフリート平均CO₂規制の強化、バッテリーコストの急速な低下、および主要自動車メーカーによるプラットフォームレベルの標準化が、純粋な消費者主導の普及を上回るペースで電動モーター需要を加速させています。希土類材料の価格変動が続いていることから、OEMはマグネットフリーモーター設計の評価を進めていますが、出力密度の要件から永久磁石同期モーターが依然として数量面で主流を占めています。特にモーター、インバーター、ギアボックスの製造を同一拠点に集約した統合型eドライブ生産ラインへの投資拡大が、市場投入までの期間を短縮し、ランデッドコストを低減しています。ドイツが現在地域別売上高をリードしていますが、東欧の拡大やスペインおよびポーランドにおける政府インセンティブが、欧州大陸全体のサプライチェーンの拠点を再編しています[1]「規則(EU)2025/1214 CO₂排出性能基準について」、欧州委員会、europa.eu。

レポートの主要ポイント

- モータータイプ別では、永久磁石同期モーターが2025年の欧州電気自動車用電動モーター市場シェアの58.71%を占め、スイッチトリラクタンスモーターは2031年にかけて16.97%のCAGRで成長すると予測されています。

- 車両タイプ別では、バッテリー電気自動車が2025年の欧州電気自動車用電動モーター市場シェアの72.88%を占めました。一方、燃料電池電気自動車は2031年にかけて19.81%という最も高い成長率を示すと予測されています。

- 用途別では、乗用車が2025年の欧州電気自動車用電動モーター市場シェアの64.78%を占め、オフロード電動機器は2031年にかけて15.36%のCAGRで拡大すると予測されています。

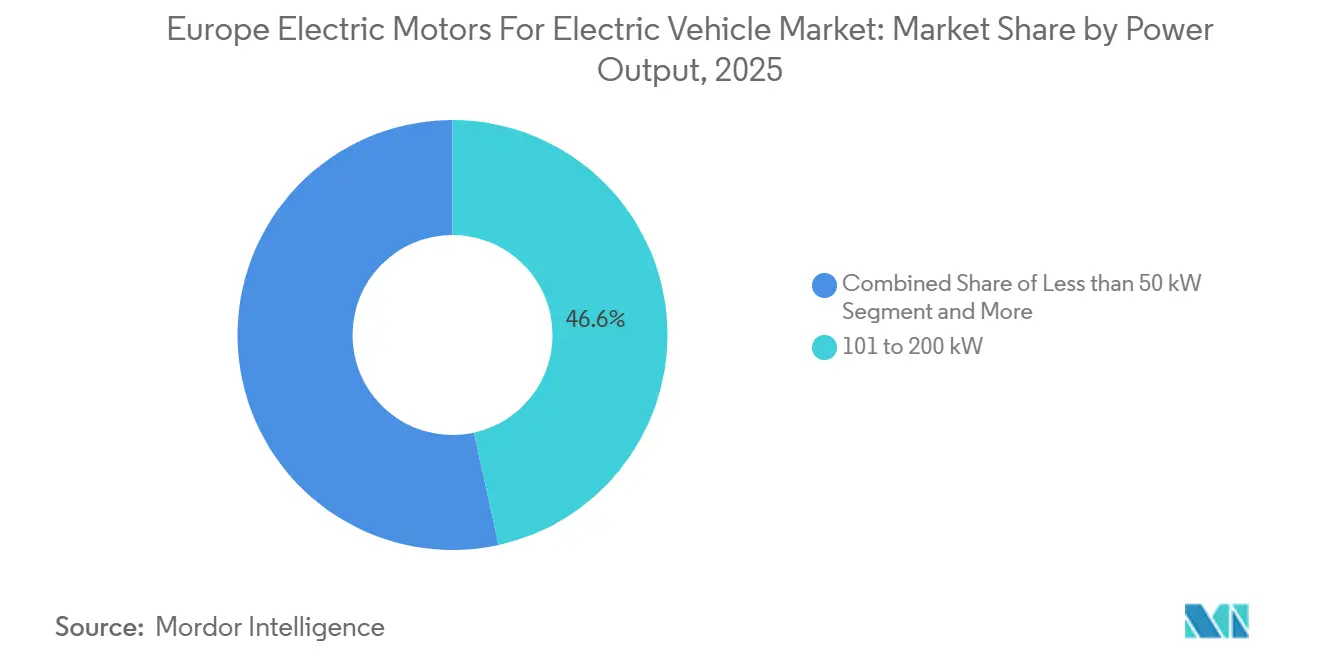

- 出力別では、101~200kWのカテゴリーが2025年の欧州電気自動車用電動モーター市場シェアの46.56%を占め、400kW超のモーターは2031年にかけて17.33%のCAGRで成長すると予測されています。

- 冷却方式別では、液冷設計が2025年の欧州電気自動車用電動モーター市場シェアの62.76%を占め、2031年にかけて18.76%のCAGRで推移すると予測されています。

- 国別では、ドイツが2025年に27.33%のシェアで欧州電気自動車用電動モーター市場をリードしていますが、ポーランドは2031年にかけて16.27%のCAGRで最も高い成長を遂げる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州電気自動車用電動モーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU CO₂フリート平均目標 | +3.2% | ドイツ、フランス、イタリア、スペイン、オランダ、ベルギー | 短期(2年以内) |

| バッテリーUSD/kWhの低下 | +2.8% | ドイツ、英国、フランス、ポーランド、チェコ共和国 | 中期(2~4年) |

| OEM電動化ロードマップ | +2.5% | ドイツ、フランス、スペイン、イタリア、英国 | 中期(2~4年) |

| スペインの2024年PERTE VEC 2プログラム | +1.8% | スペイン、ポルトガル | 長期(4年以上) |

| レトロフィットeパワートレインからの需要 | +1.5% | 英国、フランス、ドイツ、イタリア、オランダ | 短期(2年以内) |

| AIによるモーター・インバーター協調設計 | +1.2% | ドイツ、スウェーデン、フランス、オーストリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年および2030年に向けたEU CO₂フリート平均目標の強化

欧州連合の規則2025/1214は、2025年のフリート平均上限を2029年まで93.6g CO₂/kmに引き下げ、2034年には49.5g CO₂/kmの上限を設定し、2025年末のスーパークレジット制度の終了と合わせて高額な違反罰則を課しています[2]「欧州における新乗用車のCO₂排出性能」、欧州環境機関、eea.europa.eu。自動車メーカーは短期的な収益性にかかわらずBEVの投入を加速させています。これは、電気自動車の比率における1パーセントポイントのギャップが数億ユーロの罰則を引き起こす可能性があるためです。そのため、ツヴィッカウ、エムデン、ティヒの工場ではプラットフォーム生産が前倒しで進められており、サプライヤーはヘアピンステーターおよびローターラインを相応に拡大しています。この規制は事実上、モーター需要を消費者の嗜好ではなく法定上限に結びつけており、欧州電気自動車用電動モーター市場を政策主導の成長軌道に乗せています。

バッテリーUSD/kWhの急速な低下による手頃なBEVの実現

平均パック価格は2022年の153USD/kWhから2024年には111USD/kWhへと低下し、2026年までに80USD/kWh以下に落ち込む軌道にあります。この閾値を下回ることで、BセグメントおよびCセグメントのBEVが補助金なしで内燃機関車と購入価格の同等性を達成できるようになり、潜在的なモーター顧客基盤が数千万台規模で拡大します。ルノーの2025年型R5 E-Techが25,000ユーロで発売されたことは、バッテリーコストの低下が高効率110kW永久磁石モーターを採用するための価格的余裕を生み出すことを示しています。一方、コンポーネントサプライヤーは銅ヘアピン巻線と統合インバーターにより、モター1台あたりの組立工数をほぼ3分の1削減しました。しかし、エネルギー密度の低いリン酸鉄リチウムバッテリーへのシフトにより、モーターはより広いトルク帯域にわたって高い効率を発揮することが求められており、コスト、航続距離、希土類需要の間の微妙なバランスが浮き彫りになっています。

OEM電動化ロードマップとプラットフォームシフト

フォルクスワーゲンのMEB、ステランティスのSTLA-Medium、BMWのノイエ・クラッセプラットフォームは、モーターの取り付け部、熱インターフェース、インバーターのパッケージングを標準化することで規模の経済を実現しています。例えば、炭化ケイ素MOSFETをモーターハウジング内に直接統合することで、高電圧ケーブルを1メートル以上削減しながら出力密度を約30%向上させています。設計の統合化により、競争優位の源泉が独自のモーター形状から製造規模と熱管理の専門性へとシフトし、Tier 1サプライヤーはドイツ、スペイン、オーストリアにわたる複数ギガワット規模のラインへの投資を進めています。プラットフォームの共通化により、同一ハードウェア内でトルク特性を調整するOTA(無線)アップデートも容易になり、ソフトウェアが差別化の新たな競争領域となっています。より多くのモデルが共通アーキテクチャを採用するにつれ、欧州電気自動車用電動モーター市場は数量主導のコストカーブを強化し、重要なサブアセンブリの垂直統合を進めています。

スペインの2024年PERTE VEC 2プログラムによる新たなeドライブサプライチェーンの確立

2024年に開始された30億ユーロのプログラムは、バレンシアおよびアラゴンのクラスターに公的資金を投入し、ヘアピンステーター、ローターアセンブリ、コイルレーザー溶接設備を補助しています。Vitesco Technologies とSchaeffler AGはすでに、イベリア半島および南フランスの車両工場への物流回廊を短縮する合算定格容量を稼働させています。民間の共同投資義務により長期的なコミットメントが確保される一方、並行して実施される労働力再教育イニシアチブはスペイン全土の12,000人の技術者を対象としています。ただし、特殊な挿入機械のリードタイムは18ヶ月に及ぶため、2028年まで完全な能力増強を遅らせる一時的なボトルネックが生じています。それでも、このイニシアチブはスペインを重要な生産拠点として位置づけ、サプライチェーンの混乱に対する地域の耐性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格変動とサプライチェーンリスク | -1.5% | ドイツ、フランス、イタリア、スペイン、ポーランド、チェコ共和国 | 中期(2~4年) |

| 高い設備投資 | -1.3% | ドイツ、スペイン、フランス、英国、ポーランド | 短期(2年以内) |

| 系統連系待ち | -0.9% | 英国、ドイツ、オランダ、ベルギー | 短期(2年以内) |

| 人材不足 | -0.8% | ドイツ、フランス、オーストリア、スウェーデン、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

希土類磁石の価格変動とサプライチェーンリスク

ネオジム・プラセオジム酸化物は2025年初頭に1メトリックトンあたり68,000USDに近い水準でピークを迎えた後、年末には54,000USDまで低下し、26%の変動幅が多くのTier 1サプライヤーの四半期粗利益率を不安定にさせました。先物契約はある程度の変動を緩和できますが、高いプレミアムを伴うため利益をさらに圧迫します。フェライト磁石への代替は出力密度を最大20%低下させ、主流の乗用車においてほとんどのOEMが受け入れがたい設計変更を必要とします。ザクセン州のリサイクルイニシアチブは2028年までに年間2,000メトリックトンの回収を目指していますが、これは欧州の予測需要の5%未満にとどまります。国内採掘または大規模リサイクルが実用的な選択肢となるまで、磁石価格は構造的な逆風であり続けます。

先進ヘアピン巻線および液冷ラインへの高い設備投資

丸線から hairpin ステーターへの移行には、生産ライン1本あたり自動挿入およびレーザー溶接設備に800万~1,200万ユーロの投資が必要であり、液冷機能を追加すると中規模生産施設では投資額が1,500万ユーロを超えます。回収期間は24ヶ月を超えることが多く、中小規模のTier 2企業にとっては負担が大きいです。一度設置されると、これらの資本集約型ラインは地理的に「固定化」され、10年間の減価償却サイクルにわたって低コスト国への移転が経済的に非現実的となります。この障壁は事実上、参入障壁を高め、財務基盤の強い既存企業を優遇し、次世代巻線技術の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:PMSMの優位性にSRMが挑戦

永久磁石同期モーター(PMSM)は2025年の欧州電気自動車用電動モーター市場シェアの58.71%を占めました。その出力密度の高さにより、自動車メーカーは車両サブフレームのサイズを変更することなく室内空間の目標を達成できます。誘導モーターは、部分負荷効率の低さに伴うペナルティをコストの低さで相殺できるデュアルモーター全輪駆動構成でよく使用されています。BLDCユニットは、その簡便さと空冷との互換性から二輪・三輪車での地位を維持しています。一方、ブラシ付きDCモーターは主流の自動車用途においてほぼBLDCユニットに置き換えられています。SRMの数量は急速に増加しており、マグネットフリー設計が希土類の変動リスクをヘッジすることから、2031年にかけて16.97%のCAGRで増加すると予測されています。

SRMの普及にはエンジニアリング上のトレードオフが伴います。高いトルクリップルと騒音は、より高価な炭化ケイ素インバーターを必要とする高度な制御アルゴリズムを要求します。それでも、サプライヤーは定格負荷効率90%以上を達成する150kW SRMプロトタイプを発表しており、PMSMとのギャップを大幅に縮小しています。誘導モーターの採用は、バッテリーパックが75kWhを超える場合に安定しており、航続距離への影響が比較的小さいためです。全体として、技術ミックスのシフトは続くものの、PMSMは2031年まで欧州電気自動車用電動モーター市場の中核であり続けます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:BEVのリーダーシップ、FCEVの勢い

BEVは、フォルクスワーゲンIDモデル、ステランティスプラットフォーム、Tesla Inc.の持続的なモデルY販売を背景に、2025年の市場シェアの72.88%を吸収しました。FCEVはドイツ、フランス、オランダにわたる250か所の水素充填ステーションを擁する水素充填回廊に牽引され、2031年にかけて19.81%のCAGRで拡大しています。PHEVのシェアは実走行CO₂試験の厳格化により縮小しており、OEMはR&D予算を完全電動アーキテクチャへと再配分しています。HEVは充電インフラが不十分な地域では依然として需要がありますが、出力定格が50kW以下にとどまることが多いため、モーター売上高への貢献は低くなっています。

大型トラックでは、FCEVに搭載されたデュアル180kW液冷PMSMが燃料電池の応答遅延を補うよう設計されており、BEV標準からの転換を示しています。BEVが数量面で主流を占める一方、FCEVの成長は増分的な押し上げをもたらすだけでなく、欧州電気自動車用電動モーター市場の需要構造を多様化させています。

用途別:乗用車がリード、オフロードが急成長

乗用車は2025年の欧州電気自動車用電動モーター市場シェアの64.78%を占め、欧州の自動車中心のモビリティパターンとCセグメントおよびDセグメントへのBEV投入の集中を反映しています。電動ショベル、ホイールローダー、港湾機器などのオフロードおよび産業用EVは、都市建設や港湾当局がゼロ排気ガス規制を課していることから、2031年にかけて15.36%のCAGRで成長すると予測されています。Eコマースフリートの電動化公約が商用バンおよび中型トラックのシェアを押し上げています。二輪車および三輪車は南部の都市中心部に集中しています。

オフロードセグメントの過酷な使用条件はIP67エンクロージャを備えた堅牢な誘導モーターを好む一方、乗用車用モーターはコンパクト性と効率を優先します。商用車の頻繁な発進・停止サイクルは熱スパイクを生じさせ、100kW未満のユニットでも能動冷却の採用を促進しています。これらの細かなデューティサイクルの違いにより、用途別セグメンテーションは市場規模予測における重要な視点となっています。

出力別:中出力帯が主流、高出力が加速

101~200kWのモーターは2025年の欧州電気自動車用電動モーター市場の46.56%を占め、このクラスの車両に関連するプレミアムコストを負担することなく主流Cセグメント車の加速性能基準を満たしています。大型トラックや連節バスに不可欠な400kW超のユニットは、より小さなベースからではあるものの、2031年にかけて17.33%のCAGRで最も急速に成長するセグメントです。51~100kWのカテゴリーはエントリーレベルのBEVおよび都市配送バンに対応しており、コスト感度が空冷アーキテクチャを規定しています。

250kWを超えると熱管理が主要な設計制約となり、磁石の減磁を防ぐためにオイルスプレーまたは直接液冷ステーター巻線の使用が必要となります。炭化ケイ素インバーターは現在、550kWでも98%以上のピーク効率を実現しており、OEMはバッテリーパックを過大設計することなく航続距離を維持できます。これらの高出力の進歩は、商用用途の電動化に伴い欧州電気自動車用電動モーター市場規模の上限を拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

冷却方式別:液冷の台頭

液冷モーターは2025年の欧州電気自動車用電動モーター市場シェアの62.76%を占め、150kWを超える連続出力需要の増加に連動して2031年にかけて18.76%のCAGRで推移する軌道にあります。空冷設計は37.24%のシェアを維持しており、部品表のコスト削減額が1台あたり400~600USDとなる100kW未満の車両に集中しています。150kWを超えると、空冷では銅と鉄鋼を6kg追加した大型ステーターが必要となり、重量面での優位性が失われます。

液冷の複雑さはリスクと約150~200Wの寄生電力消費をもたらしますが、20~25%の体積削減により大容量バッテリーパックのための貴重なパッケージングスペースが確保されます。南欧の高い周囲温度がさらに液冷システムへの傾斜を強め、欧州電気自動車用電動モーター市場ですでに進行中の構造的シフトを強化しています。

地域分析

ドイツは2025年の欧州電気自動車用電動モーター市場シェアの27.33%を占め、フォルクスワーゲンのツヴィッカウおよびエムデン工場、BMWのミュンヘンR&Dセンター、そして迅速なプロトタイピングと検証サイクルを可能にする密度の高いサプライヤー基盤を活用しています。エンジニアリングと生産の近接性により開発タイムラインが最大9ヶ月短縮され、ドイツは欧州電気自動車用電動モーター市場における重要なハブとなっています。ポーランドはステランティスのティヒ電動化、LGエナジーソリューションのセル生産能力の増強、そしてモーター1台あたりのランデッドコストを二桁台のパーセンテージで圧縮する低い人件費に牽引され、2031年にかけて16.27%のCAGRで最も急速に成長する地域として台頭しています。フランスはルノーの垂直統合型エレクトリシティコンプレックスを中核とし、バッテリー、モーター、最終組立を同一屋根の下に集約することで物流バッファーを大幅に削減しています。

英国はブレグジット後の関税不確実性にもかかわらず、日産サンダーランドでの高い現地化率と北東部のサプライチェーンクラスターの存在により、相当量の生産を維持しています。イタリアはステランティスのメルフィおよびミラフィオーリへの投資から恩恵を受け、スペインはPERTE VEC 2補助金を活用して新たなモーターコンポーネントラインを誘致しています。チェコ共和国、ハンガリー、ルーマニア、スロバキアからなる「その他欧州」グループは、主にドイツの車両工場への順序納入に対応しています。

ドイツの優位性は労働力の専門性とインフラの成熟度に支えられていますが、賃金コストの上昇がサプライヤーに東方への多様化を促しています。発電量の60%以上を石炭に依存するポーランドの電力網は、産業用電力価格をドイツ平均を上回る水準に押し上げており、人件費の優位性を部分的に相殺しています。フランスの統合サプライチェーンは運転資本の必要性を低減し、プロジェクトのキャッシュフローを改善することで、他国にとって魅力的なモデルとなっています。スペインの増産タイムラインは、その完全な能力効果が次の10年まで顕在化しないことを意味します。それでも、初期の指標は欧州電気自動車用電動モーター市場における持続的な南方シフトを示唆しています。

規制環境

車両のCO2排出量および型式認証要件に関するEUの規制圧力は、欧州全体でトラクションモーターおよび統合eドライブの需要を引き続き支えている。報告書で言及されている車両群平均CO2制約に加え、2025年9月26日に国連規則第177号が発効し、複数の推進機を有するハイブリッド車および純電気自動車の出力を決定するための調和手続きが確立され、モーターとインバーターの統合に関する技術的境界条件が厳格化された。

コンプライアンスおよび産業政策の側面では、規則(EU)2024/1257(ユーロ7)が電動機やトラクションバッテリーを含む電動パワートレインに関連する技術要件を導入している。2026年11月29日以降、当局は更新された基準を満たさない新型M1およびN1車両の型式認証を拒否しなければならない。別途、欧州委員会は調達先や現地化の決定に影響を与える貿易・補助金関連措置を活用しており、これには部分的暫定見直しを受けて中国から輸入されるバッテリー電気自動車への相殺関税を調整する欧州委員会実施規則(EU)2026/330(2026年2月9日)、および欧州委員会の自動車パッケージのもとで2025年から2026年にかけて実施される、公的支援や調達の適格性を欧州連合原産およびレジリエンス基準に結び付ける措置が含まれる。

バリューチェーン分析

バリューチェーンは、電磁鋼板、銅、絶縁ワニス、PMSM向けNdFeB磁石原料などの原材料に始まり、積層コア/プレートパック、シャフト、ベアリング、ヘアピン巻線、ローターアセンブリ、関連する熱インターフェースを備えたハウジングなどの上流部品を経て進む。次にパワーエレクトロニクスがあり、インバーターおよび制御ユニットが中心となり、その後モーターおよび統合eドライブユニット(モーター+インバーター+ギアボックス)の最終組立が続く。最終的にOEM統合、認証・検証、アフターマーケットサービスによって完結する。

サプライヤーおよびOEMがヘアピン挿入やレーザー溶接の自動化を拡大し、液冷を統合し、ライン末端検査を拡充するにつれて、製造の集約度は高まっている。これにより、コストと運営上のリスクは、車両工場近くに安定した現地産業基盤を持つサプライヤーへと移行している。最近の欧州における現地化の動きはこれを反映している。アウディは2026年6月、ハンガリーのジェールでMEBecoエレクトリックドライブユニットの量産を開始し、プレートパックおよびローターの自社生産も含めた。BMWは2026年4月、オーストリアのシュタイヤーで第2の第6世代eドライブモーターラインを立ち上げ、生産能力を拡大した。

競合状況

欧州電気自動車用電動モーター市場は中程度の集中度を示しており、Robert Bosch GmbH、Siemens AG、ZF Friedrichshafen AG、Valeo SA、Nidec Corporationが2025年の売上高の大部分を占めています。Tier 1インテグレーターはインバーターとギアボックスの機能を単一のeドライブに統合する傾向を強め、1台あたりの付加価値を高めてサプライヤーとOEMの協力関係を緊密化しています。2025年にメルセデス・ベンツAMGモデルに採用されたYASAのアキシャルフラックスモーターは、ラジアルフラックス設計を大幅に上回るトルク密度を実現しており、トポロジーの革新が依然として強力な破壊的要因であることを示しています。

ElapheやProteanなどのインホイールモーター専門企業は、ハーフシャフトの排除が増加するバネ下質量を相殺できる都市型車両をターゲットとしていますが、高速走行時の乗り心地への影響からニッチな採用にとどまっています。レトロフィットキットプロバイダーは商用バンの高マージンアフターマーケットを開拓しており、新車購入なしに低排出ゾーン規制に対応したいフリートオペレーターにサービスを提供しています。知的財産の出願状況はイノベーション競争を裏付けており、欧州特許庁は2025年に347件の電動モーター制御関連出願を記録し、R&D競争の激化を反映しています。

規制の変化も戦略を形成しています。2026年に発効するEUの持続可能な製品のためのエコデザイン規則は、詳細な分解ロードマップとリサイクル含有量の検証を義務付けており、堅牢な逆物流とリサイクルパートナーシップを持つサプライヤーを優遇しています。希土類価格の変動は大手企業に磁石生産への垂直統合を促す一方、中小参入企業はエクスポージャーを最小化するためにスイッチトリラクタンスアーキテクチャへの多様化を進めています。これらのダイナミクスが総じて、欧州電気自動車用電動モーター市場全体にわたる競争的かつ統合が進む市場環境を維持しています。

欧州電気自動車用電動モーター産業リーダー

Robert Bosch GmbH

Siemens AG

Valeo SA

ZF Friedrichshafen AG

Nidec Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策に連動した現地化要件は、欧州のモーター、ローター、積層コア生産に特有の能力機会を生み出しており、公共調達および財政支援制度は欧州連合原産およびレジリエンス基準をますます重視している。欧州委員会の自動車パッケージ(2025年12月)、およびそれに続く2026年の公共調達・支援制度における電気自動車の原産要件に関する提案により、OEMおよびティア1企業はモーターおよびeドライブ部品の含有内容をますますマッピングするようになっており、ステーターのプレートパック、ローター、ハウジング、パワーエレクトロニクス統合などの国内生産サブアセンブリが、採用プログラムにおいてより重要性を持つようになっている。

2026年の地域内産業化の動きは、高度な製造サービス、設備、高出力密度設計への需要も後押ししている。メルセデス・ベンツは2026年6月、ベルリン・マリーンフェルデでアキシャルフラックスモーターの量産を拡大し、アウディは2026年6月、内製のローターおよびプレートパック工程を伴うMEBecoのeドライブ量産をジェールで開始し、BMWは2026年4月、シュタイヤーで第2の生産ラインを通じて第6世代モーターの生産量を拡大した。磁石リスクの緩和は、800V基盤における設計経路を引き続き広げており、2025年11月に導入されたヴァレオとMAHLEのiBEEインナーブラシレス電気励磁(EESM)モーターシステムを含め、PMSM中心の調達を超えて対応可能な設計空間を拡大し、材料戦略、製造性、統合熱管理を通じたサプライヤーの差別化を支えている。

最近の業界動向

- 2026年5月:ロバート・ボッシュ社は、次世代電動パワートレイン向けに2030年代まで大量の電動モーターを供給する大口受注をメルセデス・ベンツから獲得した。この受注は欧州のモーター製造における長期的な稼働率を支え、実証済みの産業能力に裏付けられたスケーラブルで統合されたeドライブ供給に対するOEMの選好を反映している。

- 2025年11月:ヴァレオ社とMAHLEは、永久磁石を用いずに800Vアーキテクチャおよび高効率動作を目指した外部励磁同期モーターのコンセプトである、iBEE(インナーブラシレス電気励磁)モーターシステムを発表した。この開発は欧州におけるトラクションモーター技術の競争範囲を拡大し、レアアース価格変動への依存を減らす調達戦略を支えている。

- 2025年4月:ヴァレオ社とPanGoodは、レンジエクステンダー電気自動車(EREV)向けの高効率統合型アキシャルフラックス発電機システムの共同開発を発表した。この協業はコンパクトで高出力密度の電動パワートレインアーキテクチャを目指し、アキシャルフラックス方式の機械がラジアルフラックストラクションモーターと並んで競争できる用途を広げるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州における電気自動車の走行用に使用される電動モーターを対象とし、新車に搭載されるモーターのOEMおよびサプライヤー販売に基づく金額ベースで算出している。

対象範囲外:本サイジングには、補助的機能(ポンプ、ファン、窓やシートのモーターなど)に使用される非トラクションモーターは含まれない。

セグメンテーション概要

- モータータイプ別

- ブラシ付きDCモーター

- ブラシレスDCモーター(BLDC)

- 誘導モーター(AC)

- 永久磁石同期モーター(PMSM)

- スイッチトリラクタンスモーター(SRM)

- 車両タイプ別

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 用途別

- 二輪車

- 三輪車

- 乗用車

- 商用車

- オフロード・産業用EV

- 出力別

- 50kW未満

- 51~100kW

- 101~200kW

- 201~400kW

- 400kW超

- 冷却方式別

- 空冷モーター

- 液冷モーター

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

データソース、市場サイジング、検証

デスクリサーチ

デスクリサーチは、まず欧州の需要と政策の明確な全体像を構築することから始まる。EV用モーターの需要は車両生産、登録台数、排出規制に連動するためである。CO2基準に関する欧州委員会の発表、登録台数については欧州自動車工業会(ACEA)、国別分類については各国の運輸統計局といった公的資料を使用する。

数量および貿易フローの裏付けとして、Eurostat、UN Comtrade、関連するモーターおよびドライブトレインカテゴリーの輸出入動向の妥当性確認に役立つ関税・税関データセットも参照する。次に、企業の年次報告書、投資家向け説明資料、プレスリリースを確認し、生産能力拡大、プラットフォーム発表、サプライヤーの展開状況をマッピングする。これは主に企業財務、出荷レベルの貿易確認、特許調査に用いる有料サブスクリプションによって補完される。これらの例は網羅的ではなく、調査期間中にはデータ収集、検証、確認のために他の多くの公的資料も検討された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に説明できない事項、特に車両あたりのモーター搭載内容、標準的な出力範囲、冷却方式の選択、ハイブリッドとバッテリー電気自動車の比率がモーターの価値にどのように影響するかを検証するために用いられる。主要な欧州市場において車両側チーム、部品サプライヤー、流通関係者と対話を行い、仮定を検証、調整し、最終確定前に三角検証を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | |

| ミッドティア:44% | 機能/事業部門責任者:34% | |

| 中小規模プレーヤー:22% | マネージャー:52% |

市場サイジングと予測

サイジングは、欧州のEV生産および登録台数から出発するトップダウン型の需要再構築によって構築され、次にパワートレインタイプ別のモーター搭載ロジックを適用してモーター数量を導き出し、それを標準的な価格帯を用いて金額換算する。この総計が形成された後、サンプリングしたモーターの平均販売単価に想定数量を乗じたもの、開示資料に基づくサプライヤーの収益分割、過大計上を検知するための抽出的な流通確認などの選択的なボトムアップ検証によって裏付けを行う。

モデルへの入力には、国別のEV登録台数および生産台数、BEV対HEV対PHEVの比率、デュアルモーター構成が一般的な場合の車両あたりモーター数、平均出力帯(50kW未満および以上)、冷却方式の分布(空冷対液冷、これは搭載内容の価値を変えるため)が含まれる。直接的な国別データが乏しい場合、類似の普及状況を持つ近隣市場からの推定によりギャップを補完し、専門家へのヒアリングによって比率を検証する。

予測はシナリオ分析を用いて策定され、EV普及の経路、政策のタイムライン、現地化された製造の変化を用いてベースケースを作成し、その後モーターの平均販売単価の推移や永久磁石対誘導方式の比率などの技術構成の変化に関する感度分析を行う。

データ検証と更新サイクル

出力結果は、EV台数の動向、主要プラットフォームの発表サイクル、欧州における可視的な生産能力の追加といった独立した指標と照合され、不整合があれば修正対象として特定される。また、国レベルでの分散確認も実施し、一国が登録台数や生産台数と矛盾する非現実的な成長を吸収しないようにしている。

最終承認の前に、モデルと前提は複数段階のアナリストレビューを経て、主要な入力データが大きく変化した場合や、ある国の結果がパターンから外れているように見える場合には、インタビュー回答者に再度連絡を取る。本報告書は年次で更新され、重大な事象が発生した際には中間更新が行われ、納品前には最終的な確認作業が行われ、見解が最新の入手可能な公開データを反映するようにしている。

Mordor Intelligenceの欧州電気自動車用電動モーター市場規模と他の公表推計値との比較

欧州のEVトラクションモーターに関する公表された市場規模は、調査ごとに対象範囲の境界、含まれるパワートレインの範囲、価格の反映方法が異なるため、しばしば差異が生じる。また、一部の推計が車両あたりのモーター搭載内容や地域別の生産構成を十分に再確認せず、単位数量の成長のみに依拠している場合にも差異が現れる。

主なギャップの要因は、通常、ハイブリッド車が完全に計上されているか、二輪車が含まれているか、そしてサイジングがモーター単位での価値を追跡しているか、より広範なeドライブ内容を一括計上しているかによって生じる。欧州のEV数量とモーターの平均販売単価は、インセンティブ、新モデルの発表、現地生産の動きによって急速に変化する可能性があるため、通貨換算のタイミングと更新サイクルも重要である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 40.20 B (2025) | |

| 地域コンサルティング会社A | USD 32.90 B (2024) | この推計値は2024年を基準年としており、車両需要によるトラクションモーターに重点を置いているように見え、デュアルモーター搭載や高出力・液冷構成が欧州全体で一貫して適用されていない場合、価値を過小評価する可能性がある。 |

| 業界出版社B | USD 18.70 B (2026) | この数値はより後の年から始まり、モーター価値として計上される内容についてより保守的な見方をしているようであり、これは選定されたトラクションモーターカテゴリーのみが価格計上され、国別の生産構成の変化が年ごとに十分に反映されていない場合に生じ得る。 |

この表は、主に年次の整合性とモーター価値として計上される内容によって説明される大きな幅を示している。Mordor Intelligenceのモデルでは、市場は欧州におけるEV走行用に使用されるトラクションモーターに限定されており(車両タイプ、出力、冷却方式を反映)、より狭い部分集合やより広範なeドライブ一括計上ではない。これらの対象範囲および価格設定の選択が明示され、登録台数、生産台数、サプライヤーからの指標と照合されると、結果として得られる市場価値は再現性が高まり、年次比較も容易になる。

レポートで回答される主要な質問

2026年の欧州電気自動車用電動モーター市場規模はいくらでしたか?

市場は2026年に460億1,200万USDに達し、2031年までに908億9,000万USDに達すると予測されています。

現在最も普及しているモーター技術はどれですか?

永久磁石同期モーターが2025年の設置台数の58.71%を占め、地域で最も主流の技術となっています。

電動モーター生産において最も急速に成長している国はどこですか?

ポーランドは新たなOEMプラットフォームとバッテリーセル生産能力の増強により、2026年~2031年のCAGRが16.27%と最も高い成長率を示しています。

液冷モーターがシェアを拡大している理由は何ですか?

150kWを超える連続出力要件の増加が液冷を優位にしています。液冷はより効率的に熱を除去し、車両のパッケージングを改善するより小型・軽量な設計を可能にするためです。

希土類価格の変動はサプライヤーにどのような影響を与えますか?

ネオジム・プラセオジム酸化物の価格変動は四半期粗利益率を数百ベーシスポイント圧縮する可能性があり、先物契約の活用やマグネットフリーアーキテクチャの探索を促しています。

最終更新日: