欧州電気自動車バッテリーパック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

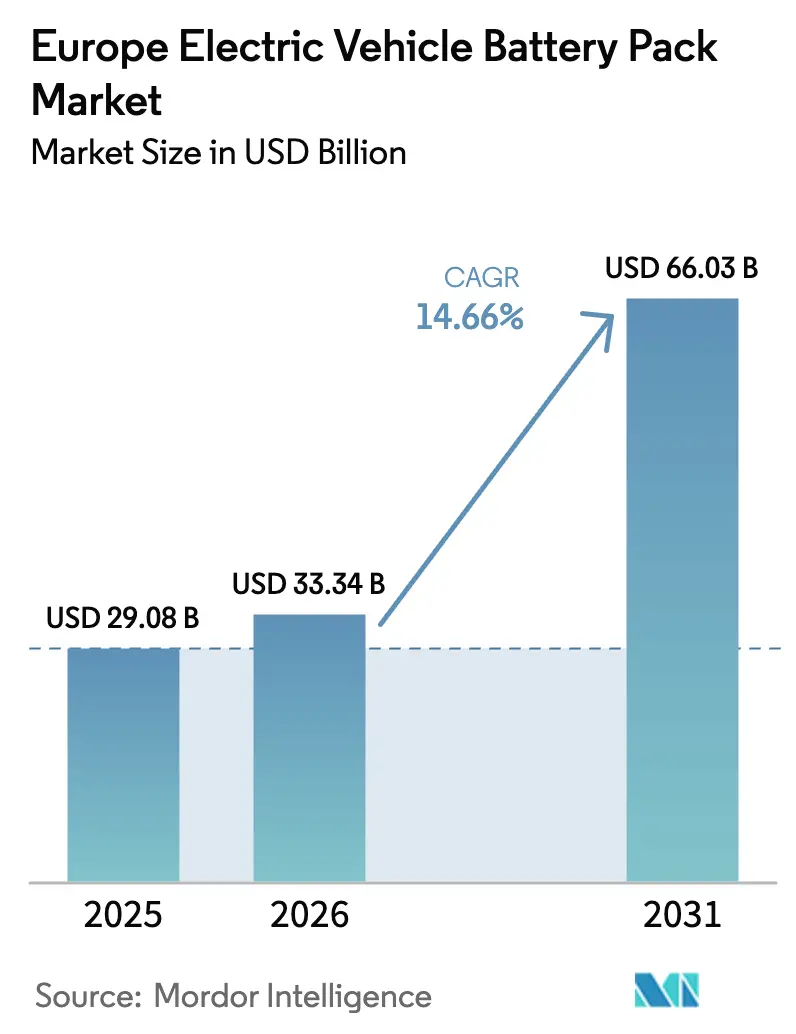

| 基準年の市場規模 (2025) | 29.08 十億米ドル |

| 市場規模 (2026) | 33.34 十億米ドル |

| 市場規模 (2031) | 66.03 十億米ドル |

| 成長率 (2026 - 2031) | 14.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電気自動車バッテリーパック市場分析

欧州電気自動車バッテリーパック市場規模は2025年に290億8,000万USDと評価され、2026年の333億4,000万USDから2031年には660億3,000万USDに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は14.66%です。成長の源泉は、ギガファクトリーの建設拡大、コスト構造を再編するカーボン国境調整メカニズム、およびOEMによるローカルサプライチェーン安全保障への需要であり、これらすべてが欧州のバッテリー主権確立に向けた推進力を強化しています。再生可能エネルギーを活用した製錬所が内包CO₂を削減し、バッテリーパスポート規則がトレーサビリティ技術への投資を促すことで、需給バランスは改善されつつあります。アジアのメーカーが貿易障壁を回避するために現地生産を進める一方、欧州企業は低炭素グリッドを活用してプレミアム契約を獲得するため、競争の激化が続いています。火災安全保険料の上昇とクリティカルミネラル価格の変動が短期的な勢いを抑制しているものの、全固体電池のロードマップは2028年以降の性能指標を再定義し得るR&D資金を引き続き呼び込んでいます。

レポートの主要な考察

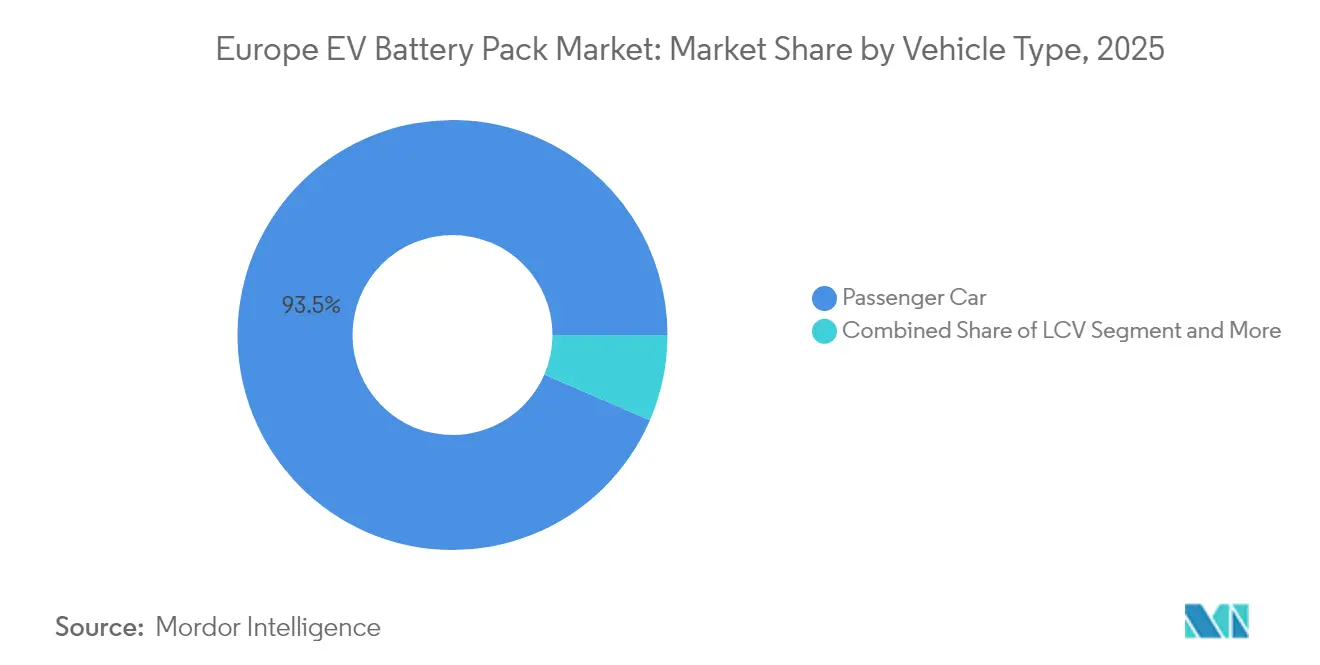

- 車両タイプ別では、乗用車が2025年の欧州EVバッテリーパック市場シェアの93.52%を占めており、中型・大型トラックは2031年に向けて16.55%のCAGRで成長しています。

- 推進タイプ別では、バッテリー電気自動車(BEV)が2025年に86.35%のシェアを占め、14.86%のCAGRで最も速い成長を示しています。

- バッテリー化学別では、NMCが2025年に46.62%のシェアを保持しており、LMFPは2031年に向けて18.25%のCAGRで拡大する見込みです。

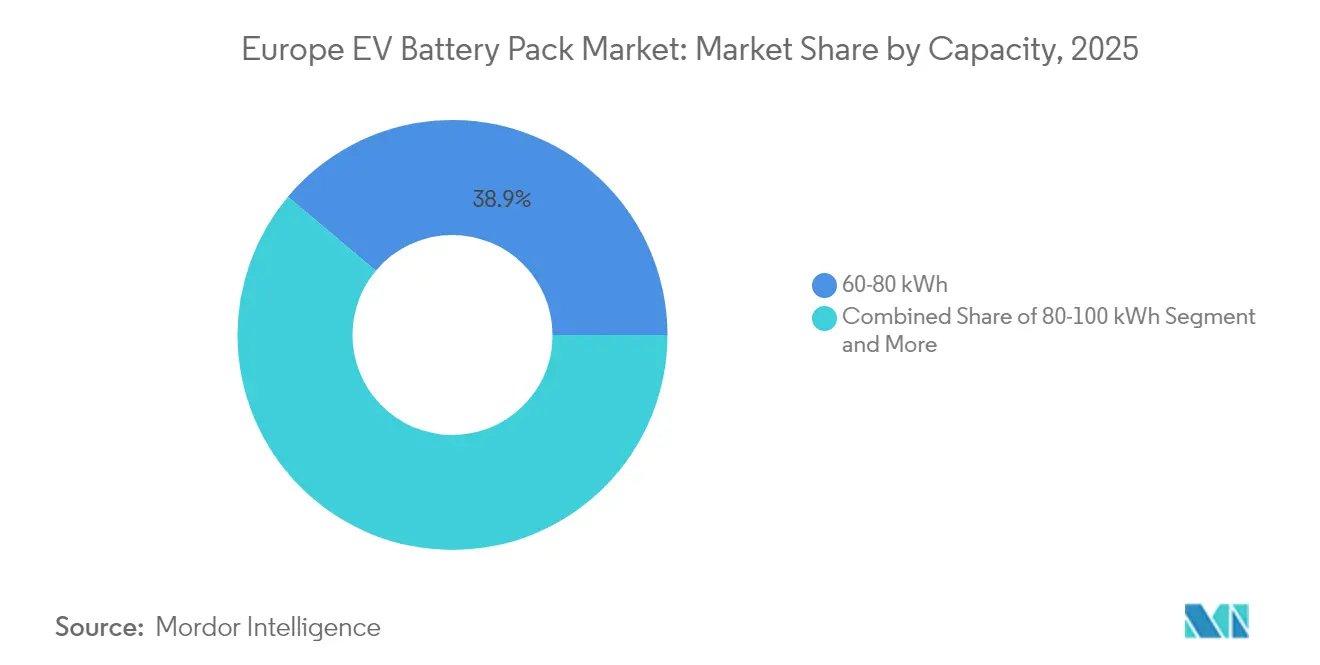

- 容量別では、60〜80 kWhのバッテリーパックが2025年の欧州EVバッテリーパック市場規模の38.88%を占め、100〜150 kWhのバッテリーパックは15.98%のCAGRで拡大しています。

- バッテリー形状別では、パウチセルが2025年に49.22%のシェアを占め、プリズマティック型は2031年に向けて15.62%のCAGRで拡大する見込みです。

- 電圧クラス別では、400〜600Vが2025年に57.55%のシェアを占め、800V超セグメントは2031年に向けて16.78%のCAGRで拡大する見込みです。

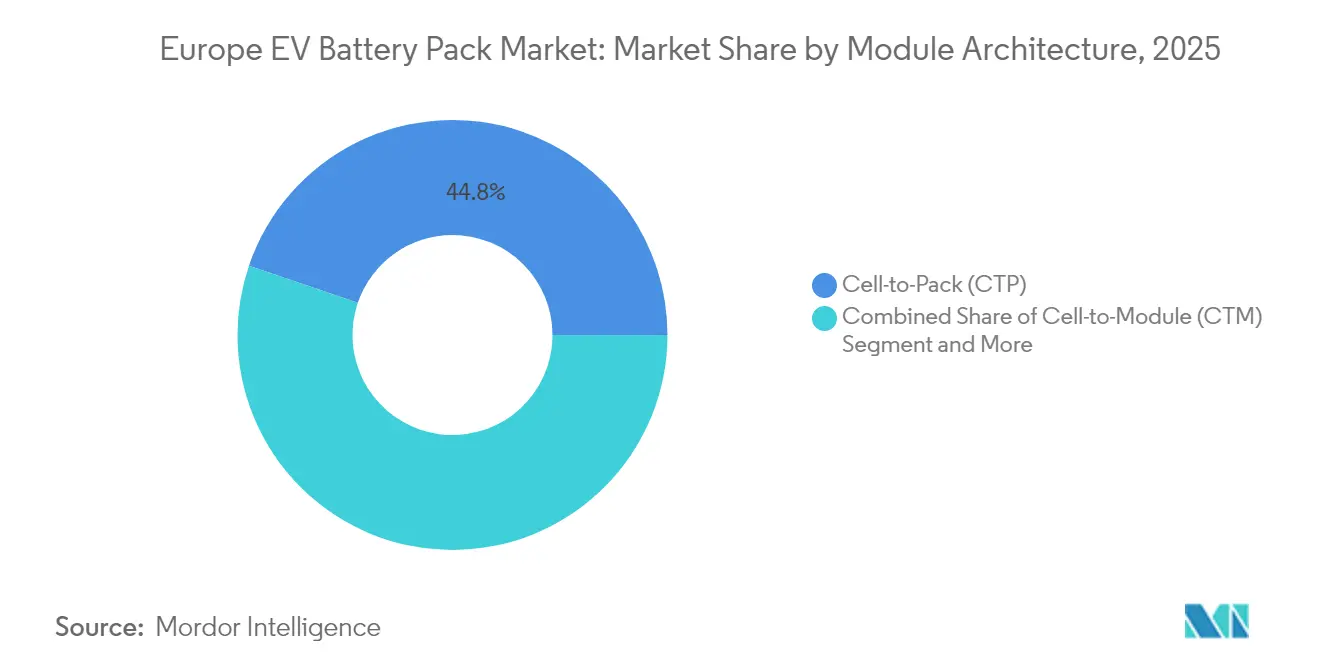

- モジュールアーキテクチャ別では、セル・ツー・パック(CTP)モデルが2025年に44.78%のシェアを占め、同セグメントは2031年までに15.21%のCAGRを記録する見込みです。

- コンポーネント別では、正極(カソード)セグメントが2025年の欧州EVバッテリーパック市場規模の68.42%を占め、セパレーターは15.43%のCAGRで拡大しています。

- 国別では、ドイツが2025年に41.32%のシェアを占め、ハンガリーは2031年にかけて40.12%という最も高い予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州電気自動車バッテリーパック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ギガファクトリー建設の加速 | +2.8% | ドイツ、ハンガリー、フランス、ポーランド | 中期(2〜4年) |

| セル・ツー・パックアーキテクチャ | +2.1% | グローバル、ドイツ・フランスでの早期利益 | 短期(2年以内) |

| EU炭素国境調整メカニズム | +1.9% | EU全域、特にドイツ・イタリア | 長期(4年以上) |

| バッテリーパスポート規制の後押し | +1.4% | EU全域 | 中期(2〜4年) |

| 再生可能エネルギー活用型製錬所 | +1.2% | 北欧諸国、ドイツ | 長期(4年以上) |

| 全固体電池ロードマップの前倒し | +0.9% | ドイツ、フランス、イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ギガファクトリーの建設拡大がサプライチェーン安全保障を加速

CATLのデブレツェン工場は2026年までに100GWhを目標とし、ACCの三カ国施設およびVerkorのダンケルクプロジェクトがサプライチェーンの多様化を図っています。ジャスト・イン・タイム納品によりOEMの在庫コストが削減され、地政学的リスクへの対応力が強化されています。現地生産能力の拡大は物流排出量も削減し、自動車メーカーがフリート平均CO₂上限値の下に留まる支援をしています。その結果、欧州EVバッテリーパック市場はレジリエンスを高め、信頼性の高い低炭素原材料を求めるプレミアムブランドからの長期的なコミットメントを引き付けています。

OEM設計のセル・ツー・パックアーキテクチャがUSD/kWhを削減

従来のモジュールを廃止することでシステムコストを削減しながら、エネルギー密度の向上を実現しています。欧州のOEMはテスラの先例に倣い、ステランティスとフォルクスワーゲンが現地サプライヤーを活用した独自設計を開発しています。これらのアーキテクチャはEN 62660-3安全規格に準拠しており、強化された熱管理が求められます。パックアーキテクチャを掌握することで、自動車メーカーは18ヶ月の開発優位性を獲得し、次世代セルの迅速な統合が可能になります。欧州EVバッテリーパック市場は、OEMが欧州の走行パターンと充電インフラに最適化した電圧プラットフォームおよび冷却システムを実現するこのイノベーションから恩恵を受けています。

EUカーボン国境調整メカニズムが現地調達を促進

2026年より、CBAM(カーボン国境調整メカニズム)はバッテリー輸入品、特に石炭依存地域からの輸入品に炭素コストを課します。これにより、欧州の再生可能エネルギー活用型施設は人件費が高くても競争力を持つようになります。中国メーカーは欧州への投資を加速させており、BYD Company Ltd.はハンガリーとポーランドの候補地を検討しています。Northvoltのように再生可能エネルギーを生産に統合した企業には先行者利益が生まれます。CBAMコンプライアンスはサプライチェーン全体にわたる詳細な炭素会計を必要とし、バッテリーパスポート規制の下で義務化されるトレーサビリティ技術への投資を促しています。

バッテリーパスポート規制がトレーサビリティ技術を後押し

2027年に施行されるEUバッテリーパスポート要件は、2kWhを超えるバッテリーに対する包括的なライフサイクル追跡を義務付けます [1]バッテリーパスポート要件、

欧州委員会、EC.EUROPA.EU。これにより、性能、リサイクル含有量、カーボンフットプリントを監視するブロックチェーンプラットフォームおよびデジタルツイン技術への投資が促進されます。Cirqulやその他のソフトウェアプロバイダーは、コンプライアンスソリューションを求めるメーカーと数百万ユーロ規模の契約を獲得しています。パスポートシステムは、リサイクル含有量がプレミアム価格を生み出すため、確立されたリサイクル事業を持つ企業に優位性をもたらします。OEMはパスポートデータを予知保全およびセカンドライフ用途に活用し、自動車用途を超えてバッテリーの経済的耐用年数を5〜8年延長できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クリティカルミネラル価格の変動 | -2.3% | 輸入依存度の高い地域で最も顕著 | 短期(2年以内) |

| アノードグレード工場の許認可の遅延 | -1.8% | ドイツ、フランス、ポーランド | 中期(2〜4年) |

| 熟練労働者不足 | -1.6% | ドイツ、フランス、東欧 | 中期(2〜4年) |

| 火災安全保険料の上昇 | -1.1% | EU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリティカルミネラル価格の変動

炭酸リチウム価格は2024年に変動し、固定価格のOEM契約を持つメーカーにとって調達上の課題を生じさせました。ロシアのサプライチェーン混乱によって悪化したニッケルの価格変動は、欧州の生産者に運転資本を拘束する在庫バッファーの維持を強いています。コンゴ民主共和国(DRC)へのコバルト供給の集中は、地政学的リスクと倫理的に調達された素材へのプレミアム価格を生み出しています。バッテリーメーカーはLFP化学の採用加速とコバルトフリーカソードの開発で対応していますが、これらの代替品には18〜24ヶ月の認定サイクルが必要です。価格ヘッジ戦略は不可欠となりつつありますが、デリバティブプレミアムを通じた実質的なコストも発生します。

アノードグレードグラファイト工場の許認可の遅延

バッテリーグレードの合成グラファイトを製造できる欧州の施設は、中国と比較して著しく少ない状況です。さらに、ドイツとフランスにおける新規グラファイト工場の環境許可取得プロセスは、他の地域と比べて著しく長くなっています。このボトルネックにより、欧州のバッテリーメーカーはアノード材料の大部分を輸入せざるを得ず、サプライチェーンの脆弱性が生まれ、CBAMへの露出が増大しています。Imerysのフランスにおけるグラファイト加工投資は欧州における最も重要な生産能力の増強を示していますが、生産開始は2027年まで見込まれていません。REACH規制は合成グラファイトに対して広範な試験を要求しており、施設承認に数ヶ月が加算されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが電動化を牽引

乗用車は2025年の欧州EVバッテリーパック市場シェアの93.52%を占め、中型・大型トラックは2031年に向けて16.55%のCAGRで最も速く成長する車両セグメントとなっています。商用セグメントの成長は、都市配送用途における総保有コスト優位性と欧州主要都市での排出規制強化によって牽引されています。Mercedes-Benz eActrosとVolvo FH電気トラックは、300kmの航続距離を可能にする400kWh以上のバッテリーパックによる長距離輸送の実用性を示しています。小型商用車はeコマース配送需要の拡大を取り込み、バスは公共交通電動化義務の恩恵を受けています。

フリートオペレーターはバッテリー劣化リスクをメーカーに移転するリース契約を選択する傾向が強まっており、バッテリー・アズ・ア・サービスというビジネスモデルの機会を創出しています。商用セグメントの高い稼働率は、サイクル寿命を延長するシリコンナノワイヤーアノードなどのプレミアム技術を正当化します。乗用車は、欧州市場全体で充電インフラの密度が向上するにつれて平均パックサイズが安定化しつつある中でも、セグメントの規模により絶対的な数量で市場を引き続き支配しています。

推進タイプ別:BEVの優位性が加速

バッテリー電気自動車(BEV)は2025年の欧州EVバッテリーパック市場シェアの86.35%を占め、消費者の選好変化と内燃機関への規制圧力を反映して14.86%のCAGRで最も速い成長を維持しています。プラグインハイブリッド電気自動車(PHEV)は、純電気代替品が価格均等化を達成し、アーリーアダプター市場を超えて充電インフラが拡大するにつれて需要が低下しています。BEVセグメントは、製造の複雑性を低減し、テスラが先駆けて伝統的OEMが採用した直接販売モデルを可能にする単純化されたパワートレインから恩恵を受けています。

PHEVの用途は、電気のみの都市走行と長距離走行の柔軟性を組み合わせた選択肢を重視する顧客が多い高級セグメントに集中しています。しかし、欧州の複数の国では規制変更によりPHEVが購入インセンティブおよび低排出ゾーンへのアクセス資格を失い、純電気アーキテクチャへの移行が加速しています。バッテリーパックの設計はセグメント間で分化しており、PHEVは小型・高出力密度構成を必要とする一方、BEVはエネルギー密度と急速充電能力に最適化されています。

バッテリー化学別:LMFPがコストリーダーとして台頭

NMC(リチウムニッケルマンガンコバルト酸化物)は、優れたコスト経済性と熱安定性により欧州EVバッテリーパック市場シェアの46.62%を保持しており、リチウム鉄マンガンリン酸塩(LMFP)化学は18.25%のCAGRで加速しています。CATLの麒麟LMFPセルは約180 Wh/kgのエネルギー密度を達成し、高価なニッケルとコバルト投入物の必要性を排除しています。欧州のOEMは当初、寒冷地での性能への懸念からLFP採用に消極的でしたが、改良された配合と熱管理システムにより、現在では北欧気候における通年使用が可能となっています。

NMC化学は、生産用途で250 Wh/kgを超える811配合により、最大エネルギー密度を必要とするプレミアムセグメントでのリーダーシップを維持しています。チタン酸リチウム酸化物(LTO)は高コストにもかかわらずニッチな急速充電用途に対応しており、ナトリウムイオン技術が定置用蓄電に登場しています。化学の移行は、バッテリー価格がkWh当たり100 USDの閾値に近づき、政府補助金なしでの大衆市場採用を可能にするという広範な産業コスト圧力を反映しています。

容量別:高エネルギーパックが牽引力を獲得

現在の市場リーダーシップは60〜80 kWhセグメントが担っており、2025年に欧州EVバッテリーパックの市場シェア38.88%を占めており、主流の乗用車向けのコスト、航続距離、充電インフラ互換性の最適バランスを示しています。大容量パックは消費者の航続距離不安に対処するWLTP航続距離を実現しながら、急速充電プロトコルをサポートします。100〜150 kWh容量セグメントは、プレミアム車両用途と長距離走行を必要とする商用フリートの需要に牽引されて、15.98%のCAGRで最も速く成長しています。

40 kWh未満の小容量セグメントは都市モビリティ用途とエントリーレベル車両に対応していますが、バッテリーコストの低下と消費者期待の高まりにより市場シェアは低下しています。80〜100 kWhセグメントはミッドプレミアム車両の需要を取り込み、150 kWhを超えるパックはパフォーマンスがプレミアム価格を正当化する高級・商用用途をターゲットとしています。パックサイズの最適化では充電インフラの整備状況が考慮されるようになっており、800Vアーキテクチャにより大容量システムの急速充電が可能となっています。

バッテリー形状別:プリズマティックセルが製造上の優位性を獲得

パウチセルは2025年に優れた機械的安定性と熱管理特性により49.22%の市場シェアを保持しており、プリズマティックセルが15.62%のCAGRで最も速い成長が見込まれています。矩形の形状は効率的なパックスペース活用と冷却システム統合の簡素化を可能にし、パッケージスペースが限られた商用車用途で特に価値があります。欧州のメーカーは、自動化された組立プロセスとの互換性および火炎伝播リスクの低減からプリズマティック設計を好んでいます。

パウチセルは、乗用車での複雑なパック形状を可能にする重量優位性と設計柔軟性により市場リーダーシップを維持しています。しかし、自立型のプリズマティック代替品と比較して、このフォームファクターはコストと複雑性を増す精巧な構造サポートシステムを必要とします。円筒形セルは高い電力密度を必要とする特殊用途に対応していますが、自動車用途での市場シェアは限定的なままです。

電圧クラス別:800Vアーキテクチャがイノベーションを牽引

400〜600Vシステムが現在の市場支配を担っており、欧州市場全体での確立されたインフラとコンポーネントの入手可能性を反映して2025年に57.55%のシェアを占めています。800V超システムは、充電時間を削減する超急速充電能力を実現しながら、16.78%のCAGRで最も速く成長している電圧クラスとなっています。高電圧アーキテクチャは追加コストが発生する特殊なコンポーネントと安全システムを必要としますが、優れた性能特性を実現します。

600〜800Vセグメントは、既存の充電インフラとの互換性を維持しながら強化されたパフォーマンスを必要とするプレミアム用途に対応しています。400V未満のシステムは、充電速度よりもコスト最適化が優先されるマイルドハイブリッドおよび小型車用途に主に対応しています。電圧クラスの進化は、総保有コストを削減するより速い充電と効率改善に向けた広範な産業トレンドを反映しています。

モジュールアーキテクチャ別:セル・ツー・パックが統合化をリード

セル・ツー・パック(CTP)アーキテクチャは、44.78%のシェアで市場リーダーシップを維持しながら15.21%のCAGRで最も速い成長を示しており、従来のモジュールベース設計に対するコストおよびパフォーマンス上の優位性を反映しています。このアプローチは中間モジュールハウジングを廃止し、より効率的なスペース活用によって体積エネルギー密度を向上させながら部品点数を削減します。欧州のメーカーは安全性と性能基準を維持しながらアジアのコストリーダーに対抗するためにCTP設計を採用しています。

セル・ツー・モジュールアーキテクチャは、バッテリー交換経済性がコンポーネントレベルのメンテナンスに有利な商用車において特に、モジュール性とサービス性を必要とする用途に対応しています。モジュール・ツー・パック設計は、コスト最適化と製造柔軟性のバランスをとる中間的なソリューションを提供し、OEMが共通モジュールアーキテクチャで複数の車両プラットフォームに対応することを可能にしています。

コンポーネント別:セパレーター技術が進化

カソード材料は2025年に68.42%のシェアで市場支配を維持しており、高い価値含有量とバッテリーの性能とコストを決定する上での重要な役割を反映しています。セパレーターコンポーネントは、安全性と性能特性を高める高度なセラミックコーティングおよびポリマー膜技術に牽引されて15.43%のCAGRで最も速い成長を達成しています。FreudenbergなどのEUセパレーターメーカーは、より高い電圧動作と熱安定性の向上を実現する次世代材料に多大な投資を行っています。

アノード材料は欧州のグラファイト加工能力が限られているためサプライチェーンの制約に直面しており、より高いエネルギー密度を約束するシリコンナノワイヤーおよびリチウム金属代替品の機会を創出しています。電解質の配合は引火性リスクを排除しながらより高いエネルギー密度の動作を実現する全固体代替品へと進化しています。コンポーネントの全体像は、次世代バッテリーアーキテクチャをサポートする安全でより高性能な材料に向けた広範な産業トレンドを反映しています。

地理的分析

ドイツは2025年の欧州EVバッテリーパック市場シェアの41.32%を占め、確立された自動車製造エコシステムと熟練した労働力を活用して、国内外のプレイヤーから多大なバッテリー投資を引き付けています。同国のバッテリー戦略には、ギガファクトリー開発と研究イニシアチブへの公的資金が含まれており、BMW、Mercedes-Benz、フォルクスワーゲングループが専用バッテリー施設を設立しています。テスラのベルリンギガファクトリーはこの地域の国際メーカーへの魅力を示しており、CATLのテューリンゲン州での計画施設は欧州バッテリー生産への最も重要なアジア系投資を象徴しています。ドイツの規制枠組みは、電池法(Battery Act)に定められたように、製造とリサイクルに関する明確なガイドラインを提供し、長期的な市場安定性に対する投資家の信頼を醸成しています。

フランスは、オート=ド=フランス施設への公的支援を受けるAutomotive Cells Companyコンソーシアムなどの政府主導イニシアチブを通じて、戦略的なバッテリーハブとして台頭しています。VerkorのダンケルクにあるギガファクトリーはCBAM要件に沿った再生可能エネルギー統合に支援されながら2025年までに年間16GWhの生産能力を目指しています。同国の原子力エネルギーグリッドはカーボン国境調整メカニズム下で競争優位性を生み出す低炭素電力を提供しています。バレオやフォルシアなどのフランスの自動車サプライヤーは、既存のOEM関係を活用して付加価値製造の機会を獲得するためにバッテリーシステムインテグレーションへの展開を拡大しています。

ハンガリーはCATLのデブレツェンへの投資と税制優遇措置やインフラ支援を含む有利な政府インセンティブに牽引されて、40.12%のCAGRという最も速い成長を達成しています。同国の中欧における立地は、西欧代替地より低い人件費を維持しながらドイツとイタリアの自動車市場にサービスを提供する物流上の優位性を提供しています。ポーランドはLG Energy Solution, Ltd.のヴロツワフでの拡張を誘致し、スウェーデンはNorthvoltのシェレフテオ施設を活用して持続可能なバッテリー生産における北欧のリーダーシップを確立しています。イタリアはエネルギー企業とのパートナーシップを通じたリサイクルとセカンドライフ用途に注力し、長期的な市場発展を支援する循環経済上の優位性を創出しています。イギリスはブレグジット関連の貿易上の複雑さにもかかわらず、研究分野のリーダーシップを維持し、特化したコンポーネントサプライヤーを誘致しています。

競合状況

欧州EVバッテリーパック市場は適度な集中度を示しているものの、新たなギガファクトリー生産能力が稼働するにつれて競争のダイナミクスは急速に変化しています。アジアのメーカーは確立されたサプライチェーンと製造規模を通じて技術的およびコスト的優位性を維持しており、欧州勢は戦略的パートナーシップと政府支援プログラムで対抗しています。CATLの欧州展開戦略は、規制上の懸念に対処しながら競争優位性を維持することを目的とした技術移転協定と現地採用イニシアチブを包含しています。

競争上の差別化は、純粋なコスト競争よりも、持続可能性認証、サプライチェーンの透明性、および統合能力に重点が移っています。NorthvoltなどのEU企業は、環境意識の高いOEMからプレミアム価格を獲得するために再生可能エネルギー統合とリサイクル能力を活用しています。市場構造は、セル単独サプライヤーに依存するのではなく、熱管理、バッテリー管理システム、ソフトウェア統合を含む包括的なシステムソリューションを提供できる企業に有利に働いています。

新規参入のための資本要件が増大するにつれて市場の集約が加速しており、ギガファクトリー投資は着工から本格生産までに3〜5年を要します。クリティカルマテリアルの投入をコントロールしてコモディティ価格変動からマージンを保護するための垂直統合戦略が支持を集めています。バッテリーパックメーカーは、基本的なセル特性を超えた差別化を図る独自のバッテリー管理システムと熱制御技術の開発を進めています。欧州の政策枠組みが持続可能な生産方法と循環経済ビジネスモデルに投資するメーカーへの優位性を創出するにつれて、競合状況は進化し続けています。

欧州電気自動車バッテリーパック産業のリーダー企業

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BMZ Holding GmbH

BYD Company Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:CATLはオープンデーにて、世界初のリン酸鉄リチウム(LFP)バッテリーであるShenxing Proを発表しました。欧州のeモビリティ需要に特化して設計されたShenxing Proは、安全性、耐久性、航続距離、超急速充電において新たな基準を打ち立て、欧州の急成長する電気自動車市場における最優先の選択肢となっています。

- 2024年12月:ステランティスとCATLは、最大41億ユーロ(47億USD)の投資を誓約する契約を締結し、合弁会社を設立しました。この合弁会社は、スペインのサラゴサに最先端のリン酸鉄リチウム(LFP)バッテリー施設を建設することを目的としています。この進展により、ステランティスは乗用車、クロスオーバー、SUVなど、特にBセグメントおよびCセグメントの中距離対応車両を中心に、高品質・高耐久・競争力ある価格のバッテリー電気自動車をより幅広いラインナップで提供できるようになります。

- 2024年7月:インテリジェントEV分野における欧州の主要プレイヤーであるAmpereは、大胆な戦略を発表しました。同社は、Groupe Renaultが現在採用しているニッケルコバルトマンガン(NCM)バッテリーを補完するかたちで、リン酸鉄リチウム(LFP)技術をバッテリーラインナップに統合しています。

欧州電気自動車バッテリーパック市場レポートの範囲

バス、小型商用車(LCV)、中型・大型トラック(M&HDT)、乗用車がボディタイプ別のセグメントとしてカバーされています。BEV、PHEVが推進タイプ別のセグメントとしてカバーされています。LFP、NCA、NCM、NMC、その他がバッテリー化学別のセグメントとしてカバーされています。15 kWh〜40 kWh、40 kWh〜80 kWh、80 kWh超、15 kWh未満が容量別のセグメントとしてカバーされています。円筒形、パウチ、プリズマティックがバッテリー形状別のセグメントとしてカバーされています。レーザー、ワイヤーが方法別のセグメントとしてカバーされています。アノード、カソード、電解質、セパレーターがコンポーネント別のセグメントとしてカバーされています。コバルト、リチウム、マンガン、天然グラファイト、ニッケルが材料タイプ別のセグメントとしてカバーされています。フランス、ドイツ、ハンガリー、イタリア、ポーランド、スウェーデン、イギリス、欧州その他が国別のセグメントとしてカバーされています。| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型トラック |

| バス |

| BEV(バッテリー電気自動車) |

| PHEV(プラグインハイブリッド電気自動車) |

| LFP(リン酸鉄リチウム) |

| LMFP(リン酸リチウムマンガン鉄) |

| NMC(リチウムニッケルマンガンコバルト酸化物) |

| NCA(リチウムニッケルコバルトアルミニウム酸化物) |

| LTO(チタン酸リチウム酸化物) |

| その他(LCO、LMO、NMX、新興バッテリー技術など) |

| 15 kWh未満 |

| 15〜40 kWh |

| 40〜60 kWh |

| 60〜80 kWh |

| 80〜100 kWh |

| 100〜150 kWh |

| 150 kWh超 |

| 円筒形 |

| パウチ |

| プリズマティック |

| 400V未満(48〜350V) |

| 400〜600V |

| 600〜800V |

| 800V超 |

| セル・ツー・モジュール(CTM) |

| セル・ツー・パック(CTP) |

| モジュール・ツー・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| フランス |

| ドイツ |

| ハンガリー |

| イタリア |

| ポーランド |

| スウェーデン |

| イギリス |

| 欧州その他 |

| 車両タイプ別 | 乗用車 |

| 小型商用車(LCV) | |

| 中型・大型トラック | |

| バス | |

| 推進タイプ別 | BEV(バッテリー電気自動車) |

| PHEV(プラグインハイブリッド電気自動車) | |

| バッテリー化学別 | LFP(リン酸鉄リチウム) |

| LMFP(リン酸リチウムマンガン鉄) | |

| NMC(リチウムニッケルマンガンコバルト酸化物) | |

| NCA(リチウムニッケルコバルトアルミニウム酸化物) | |

| LTO(チタン酸リチウム酸化物) | |

| その他(LCO、LMO、NMX、新興バッテリー技術など) | |

| 容量別 | 15 kWh未満 |

| 15〜40 kWh | |

| 40〜60 kWh | |

| 60〜80 kWh | |

| 80〜100 kWh | |

| 100〜150 kWh | |

| 150 kWh超 | |

| バッテリー形状別 | 円筒形 |

| パウチ | |

| プリズマティック | |

| 電圧クラス別 | 400V未満(48〜350V) |

| 400〜600V | |

| 600〜800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・ツー・モジュール(CTM) |

| セル・ツー・パック(CTP) | |

| モジュール・ツー・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 国別 | フランス |

| ドイツ | |

| ハンガリー | |

| イタリア | |

| ポーランド | |

| スウェーデン | |

| イギリス | |

| 欧州その他 |

市場の定義

- バッテリー化学 - このセグメントで考慮される各種バッテリー化学にはLFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状のタイプには円筒形、パウチ、プリズマティックが含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには乗用車、小型商用車(LCV)、中型・大型トラック(M&HDT)、バスが含まれます。

- 容量 - このセグメントに含まれる各種バッテリー容量は15 kWh〜40 kWh、40 kWh〜80 kWh、80 kWh超、15 kWh未満です。

- コンポーネント - このセグメントでカバーされる各種コンポーネントにはアノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる各種材料にはコバルト、リチウム、マンガン、天然グラファイト、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法のタイプにはレーザーおよびワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプにはBEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次 1

- 車両タイプ - このセグメントで考慮される車両タイプには乗用車、および各種EVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に一つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には全電気自動車(バッテリー電気自動車)およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、そしてプラグインハイブリッドを含みます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルするか、充電が切れた際に別のバッテリーと交換できるビジネスモデル。 |

| バッテリーセル | 電気エネルギーを蓄積する電気自動車のバッテリーパックの基本単位であり、通常はリチウムイオンセルです。 |

| モジュール | 製造とメンテナンスを容易にするために複数のセルをグループ化したEVバッテリーパックのサブセクション。 |

| バッテリー管理システム(BMS) | 充電可能なバッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ることによって管理する電子システム。 |

| エネルギー密度 | バッテリーセルが一定の体積に蓄積できるエネルギー量の指標であり、通常はワット時毎リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度であり、多くの場合ワット毎キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の指定された割合を下回るまでに実行できる完全な充放電サイクルの回数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標であり、新品時と比較した現在のパフォーマンスを反映しています。 |

| 熱管理システム | 冷却または加熱方法を使用してEVのバッテリーパックの最適な動作温度を維持するように設計されたシステム。 |

| 急速充電 | 通常は専用の充電設備を必要とする、標準充電よりはるかに速い速度でEVバッテリーを充電する方法。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄積するシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測期間の市場規模推定値が金額および数量で提供されています。市場収益は数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測では、インフレ率、市場需要の変化、製造コスト、技術的発展、消費者の選好など、平均販売価格(ASP)に影響するさまざまな要因が考慮され、過去データと将来トレンドの両方の推定値が提供されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するために、各レベルおよび機能全体にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム