フランスの電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

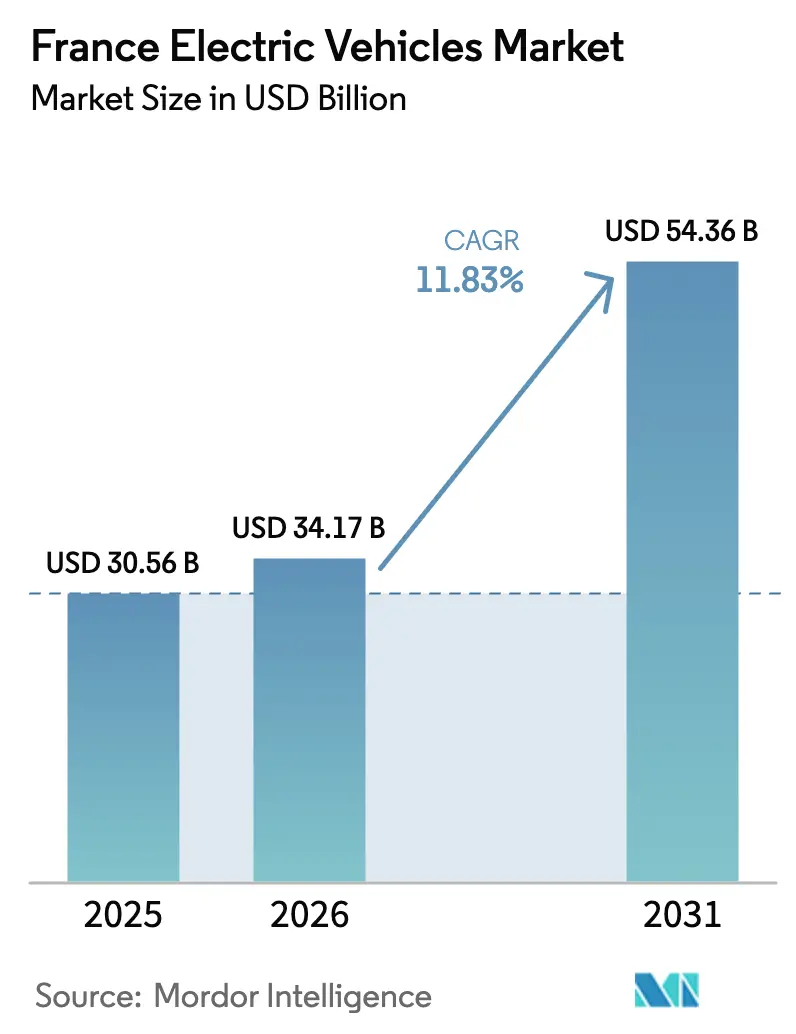

| 基準年の市場規模 (2025) | 30.56 十億米ドル |

| 市場規模 (2026) | 34.17 十億米ドル |

| 市場規模 (2031) | 54.36 十億米ドル |

| 成長率 (2026 - 2031) | 11.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスの電気自動車市場分析

フランスの電気自動車市場規模は、2025年の300億5,600万USDから2026年には340億1,700万USDへと成長し、2026年から2031年にかけてCAGR 11.83%で2031年までに543億6,000万USDに達すると予測されています。エコロジーボーナス、欧州産バッテリーセルへの追加補助金、自動車税区分の引き下げなどのインセンティブが購入価格差を縮小し、需要を押し上げています。急速充電器の設置、大規模なバッテリーセル生産、および企業フリートの義務化により規模の経済が生まれ、総保有コストが低下しています。バッテリーパックの価格が一定の閾値を下回ったことで、従来の自動車との価格同等化への移行が加速しています。さらに、オー=ド=フランスおよびヌーヴェル=アキテーヌの国内ギガファクトリーは、OEMにサプライショックに対するバッファーを提供しています。自動車メーカー、電力会社、モビリティプラットフォーム間のパートナーシップは、共有フリートの電動化を加速させるだけでなく、ビークル・トゥ・グリッドサービスを含む新たな収益機会を開拓しています。

主要レポートのポイント

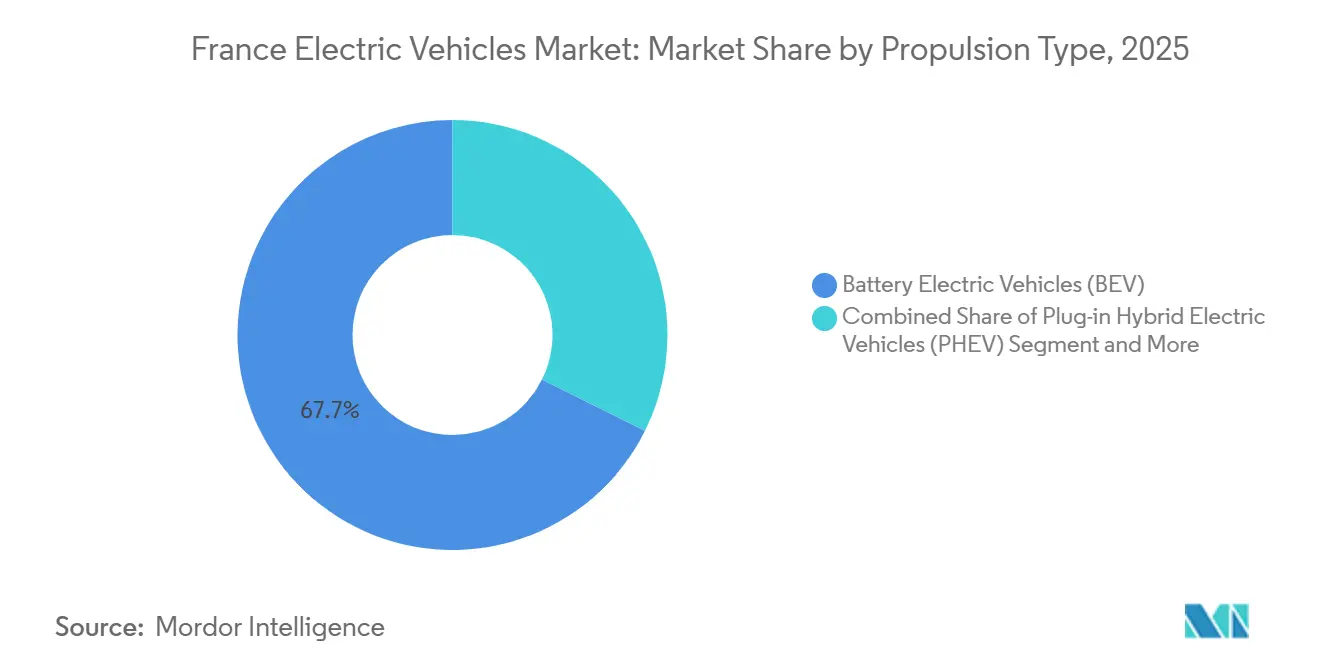

- 推進タイプ別では、バッテリー電気自動車が2025年のフランス電気自動車市場シェアの67.65%を占め、燃料電池電気自動車は2031年にかけてCAGR 18.37%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年のフランス電気自動車市場の95.26%を占め、大型トラックは2026年から2031年にかけて最高のCAGR 17.03%を記録すると予想されています。

- 充電タイプ別では、22kW以上のAC充電器が2025年に73.92%のシェアを保持し、150kW超の超高速DC充電器は2031年にかけてCAGR 13.62%で拡大すると予想されています。

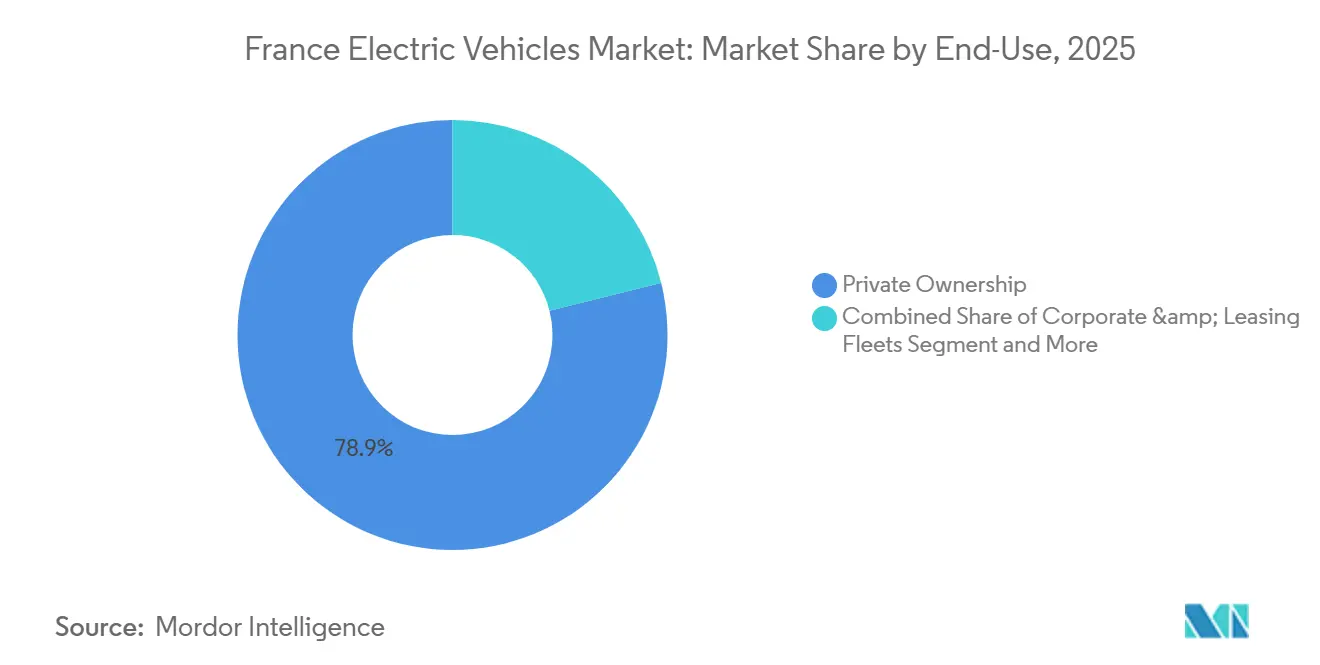

- 最終用途別では、個人所有が2025年の数量の78.88%を占め、共有モビリティは2031年にかけてCAGR 18.56%で成長すると予測されています。

- バッテリー容量別では、50~75kWhのパックが2025年に49.04%のシェアを占め、75kWh超のパックは2031年にかけてCAGR 13.61%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランスの電気自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)%インパクト予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強力な購入・税制インセンティブ | +2.8% | イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュール、オー=ド=フランス | 短期(2年以内) |

| 急速充電器の普及 | +2.3% | ヌーヴェル=アキテーヌ、オクシタニー、グラン・テスト、ペイ・ド・ラ・ロワール、ブルターニュ | 中期(2~4年) |

| リチウムイオンバッテリーコスト | +2.0% | オー=ド=フランス、ヌーヴェル=アキテーヌ、オーヴェルニュ=ローヌ=アルプ | 中期(2~4年) |

| 企業フリートの電動化 | +1.5% | イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュール | 短期(2年以内) |

| 二次利用バッテリーの再販 | +0.9% | サントル=ヴァル・ド・ロワール、オー=ド=フランス、ヌーヴェル=アキテーヌ | 長期(4年以上) |

| ビークル・トゥ・グリッドの収益源 | +0.7% | イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強力な購入・税制インセンティブ

2025年、対象となるバッテリー電気自動車に対する政府の補助金が初期費用を効果的に削減し、登録台数を押し上げました。月額100ユーロ(117.87USD)に設定されたソーシャルリース制度により、特に都市部において5万世帯の低所得世帯が電気自動車を利用できるようになりました。Stellantis ACCおよびVerkorの工場における国内セル生産は、インセンティブの原産地要件を満たすだけでなく、サプライチェーンを強化します。ボーナス額は2026年以降に減少する見込みですが、バッテリー価格の下落が補助金の縮小を相殺すると予想されます。この政策的枠組みは、即時の販売を促進するだけでなく、長期的に持続可能なコスト競争力に向けて市場を誘導します。

全国的な急速充電器の普及

官民助成金がコリドーおよび職場充電を支援し、2025年末までに設置ポート数を約147,000基に引き上げました。MobilizeおよびほかのネットワークによるウルトラファストDCハブは、75kWhパックの充電速度を3倍にし、長距離移動の利便性を向上させています。地域格差は依然として存在しますが、2030年までに計画されている25,000基の超高速ポートにより、大西洋および地中海沿いの幹線道路の格差が縮小される見込みです。パリ近郊のA10での動的路面ワイヤレス充電パイロットは、高速道路速度での大型トラック向けソリューションの技術的実現可能性を検証しています。持続的な拡大により、高普及率地域でのフリート成長が充電待ちによって制約されることを防ぎます。

リチウムイオンバッテリーコストカーブの圧縮

パック価格は2025年に大幅に下落し、115USD/kWhを下回り、2027年までに量産車における総コスト同等化が視野に入ってきました。自動車メーカーは、Scenic E-Techなどのモデルにおいてエネルギー密度を犠牲にして手頃な価格を実現するリン酸鉄リチウムの化学組成にシフトしています。国内ギガファクトリーが13GWhから40GWhへとスケールアップすることで、為替リスクおよび輸送リスクが軽減されます。2028年に予定されているニッケル・コバルト精製所を含むサプライチェーン施策は、上流の付加価値を国内に取り込み、原材料の価格変動に対するバッファーを目指しています。その結果、内燃機関車に対する車両本体価格のプレミアムが着実に縮小しています。

企業フリート電動化の義務化

モビリティ基本法は、100台以上の車両を保有するフリートに対し、2027年までに低排出車の割合を40%、2030年までに70%に引き上げることを義務付けています[1]「LOM法:車両フリート更新について知っておくべきすべてのこと」、SoFLEET、sofleet.eu。コンプライアンスがバンおよびトラックの大量調達を促進し、OEMの生産量を押し上げ、残存価値を安定させています。パリ、リヨン、マルセイユなどの低排出ゾーンでは、ディーゼル規制の強化に伴い大型トラックの採用が加速しています。トラック専用の充電設備と400キロメートルのバッテリー航続距離により、ルートを変更することなく地域物流が可能になっています。非準拠フリートは罰金および評判リスクに直面しており、転換トレンドを強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)%インパクト予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVの車両本体価格がICEより高い | -1.8% | オー=ド=フランス、ヌーヴェル=アキテーヌ、ブルターニュ、ノルマンディー | 短期(2年以内) |

| 農村部における充電インフラの不均一な整備 | -1.2% | ブルターニュ、ノルマンディー、サントル=ヴァル・ド・ロワール、ブルゴーニュ=フランシュ=コンテ | 中期(2~4年) |

| サプライチェーンのボトルネック | -0.8% | オー=ド=フランス、ヌーヴェル=アキテーヌ、オーヴェルニュ=ローヌ=アルプ | 長期(4年以上) |

| ディーラーの対応能力の格差 | -0.5% | オクシタニー、グラン・テスト、ペイ・ド・ラ・ロワール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVの初期車両本体価格がICEより高い

平均的なバッテリー電気自動車は、内燃機関車に対して大幅な価格プレミアムで販売されています。インセンティブは、全国平均を10%以上下回る中央値所得の地域の世帯に対するギャップの一部しか埋めることができません。25,000ユーロ(29,467USD)未満のエントリーレベルモデルは限られたシェアしか獲得できず、大多数の購入者はより高い価格帯に留まっています。自動車メーカーの値下げは競争圧力を示しているものの、利益率を脅かしています。バッテリー価格が100USD/kWh近くまで下落するまで、特に農村部の価格に敏感な消費者は購入を先送りするでしょう。

農村部における充電インフラの不均一な整備

県レベルの充電密度は大きく異なり、人口の少ない地域では150基未満の充電器しか設置されていないところもあります。高速道路および職場向けの助成プログラムは都市部のコリドーを優先しており、二次道路は整備が不十分なままです。自宅駐車場ではなく公共インフラに依存する農村世帯では、航続距離への不安が電気自動車の購入を妨げています。超高速DC充電器の高い資本コストが、人口の少ない地域での民間投資を制限しています。自治体の予算や協同組合モデルがこのギャップを埋めない限り、地域の普及は遅れるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:BEVが頭打ちになる中で水素が台頭

バッテリー電気自動車は2025年に67.65%のシェアを占め、都市部における高密度な充電グリッドを背景に成長しました。燃料電池電気自動車は、90億ユーロの水素資金援助と2030年までに1,000か所の充填ステーションを目標に、CAGR 18.37%でスケールアップしています。オルダンにおける燃料電池バンモデルの国内生産は、5分間の充填で400キロメートルの航続距離を提供し、物流事業者に適しています。プラグインハイブリッドは、インフラへの不安が解消されるにつれて購入者が純バッテリー方式に移行するため、減少しています。

燃料電池の採用は、ペイロードの確保が水素コストを上回る重量物輸送および高稼働率フリートに集中しています。乗用燃料電池モデルは依然として少ないものの、スタックおよびタンクのサプライヤー能力は成熟しています。政府のステーション目標は、1か所あたり300万~500万ユーロ(354万~589万USD)の投資を意味し、電解槽プロジェクトが余剰再生可能エネルギー発電と連携すれば達成可能です。したがって、水素はフランスの電気自動車市場において支配的なバッテリーセグメントを置き換えるのではなく、補完する役割を果たします。

車両タイプ別:大型トラックが乗用車の急増を上回る

乗用車は2025年の登録台数の95.26%を占め、幅広いモデルバリエーション、バッテリー価格の下落、および自宅充電に対する消費者の親しみやすさが牽引しました。大型トラックは2,000台という低い基数から出発し、パリ、リヨン、マルセイユの低排出ゾーンで貨物会社がディーゼルの段階的廃止を余儀なくされる中、CAGR 17.03%を記録しています。A7およびA10コリドー沿いに60~80キロメートル間隔で設置された大容量充電器により、停車時間が45分に短縮され、400キロメートルの電気ドレイジ運行が商業的に実現可能になっています。電気式ごみ収集車、建設車両、配送車両への自治体補助金がさらに対象市場を拡大しています。その結果、フランスの電気自動車市場において、貨物の電動化が商用車と乗用車の需要量の歴史的な格差を縮め始めています。

Renault Kangoo E-TechおよびCitroën ë-Berlingoを含む小型商用車は、オー=ド=フランスおよびヌーヴェル=アキテーヌのデポで夜間にバンを充電できる職人に人気があります。AlstomのAptisおよびIvecoのE-Wayプラットフォームを搭載した市内・都市間バスは、自治体がゼロエミッション公共交通目標を施行する中で0.8%のシェアに達しました。トラックの急速な普及は、資本支出をキャリアのバランスシートから切り離し、使用済みバッテリーの価値回収を保証するバッテリーリースモデルを引き付けています。トラックメーカーのScaniaは、電気トラックが2026年初頭に商業的に利用可能なメガワット充電システム(MCS)の使用を開始する見込みであることを明らかにしました[2]「ScaniaがEVS38でMCS急速充電ソリューションを発表 – 重量電気輸送の新時代」、Scania。一方、2026年に予定されているMCSの専用パイロットは、停車時間を30分未満に短縮し、真の長距離電動化への道を開くことを目指しています。これらの動向は、フランスの電気自動車市場における貨物セグメントの大幅な成長を示唆しています。

充電タイプ別:超高速インフラが成長のリーダーとして台頭

22kW超のAC充電は2025年に73.92%のシェアを保持しており、その平均ハードウェアコストが住宅、職場、路上駐車場の予算に適合しているためです。150kW超の超高速DCポートはCAGR 13.62%を達成し、75kWhパックを20分未満で充電状態約80%まで充電可能にし、ライドヘイリングなどの高回転ビジネスモデルを支援しています。パリ=リヨン=マルセイユコリドー沿いの高速道路クラスターは都市間移動時間を短縮し、電気トラックの利用を支援しています。拡大するネットワークは、季節的なピーク需要がかつて低速の公共充電器に負荷をかけていたプロヴァンス=アルプ=コート・ダジュールおよびヌーヴェル=アキテーヌへの観光客の流れも支えています。その結果、充電インフラの多様化が市場の人口統計的リーチを広げながら、バランスの取れた成長を維持しています。

A10での動的路面ワイヤレスパイロットは、高速道路速度での連続充電の技術的実現可能性を確認していますが、資本集約度が大規模展開を遅らせています。ACは日常の住宅および職場での充電サイクルのデフォルトとして残り、低料金と十分な停車時間の恩恵を受けています。同時に、超高速DCは迅速な折り返しを必要とする時間的制約のある移動セグメントに対応しています。オフピーク充電を奨励する新しい料金体系により、ユーザーは夜間の低速充電と日中の急速充電の間でエネルギー摂取を分割するようになっています。両技術の継続的な普及は、フランスの電気自動車市場における全国的なシームレスなカバレッジを支えるでしょう。

最終用途別:共有モビリティが最速で拡大

個人所有は2025年に78.88%のシェアを維持し、公共充電密度が著しく高いイル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプにおける強い家庭需要に支えられています。企業リースフリートは2030年までに低排出車の割合を70%に引き上げるクォータに直面しており、バンおよびプール車の大量注文を促進しています。政府および自治体フリートは、タクシー、ごみ収集車、公共サービス車両をカバーするクリーンエア義務に牽引され、4.5%を占めました。共有モビリティは、アプリベースの事業者が運営コストを削減し、都市アクセス特典の資格を得るために電気フリートを拡大する中で、最速の成長が予測されています。この組み合わせは、市場が初期採用者の家庭からより多様化した高稼働率の顧客層へとシフトしていることを示しています。

パリおよびリヨンのライドヘイリングプラットフォームは電気専用の予約オプションを提供し、わずかな運賃プレミアムを支払う意思のある環境意識の高い乗客を引き付けています。カーシェアリングスキームは割引住宅駐車許可証と渋滞課金免除を活用し、高密度地区でフリートを収益性高くスケールアップできるようにしています。ピアツーピアレンタルアプリは、アイドル状態の個人所有EVを供給プールに追加し、稼働率を高め、残余容量を吸収しています。政府フリートのコミットメントは、3~5年落ちのEVの堅固な二次市場を保証し、残存価値を支え、後続オーナーのリース価格を引き下げています。これらの要因が合わさって、フランスの電気自動車市場シェアの状況においてサービスベースのモビリティモデルへの移行を加速させています。

バッテリー容量別:大容量パックがシェアを拡大

50~75kWhのバッテリーパックは2025年に49.04%のシェアを保持し、主流の購入者にとって35,000ユーロ(41,254USD)前後の価格帯で350~450キロメートルの航続距離とのバランスを実現しています。近日発売予定のRenault 5のような30,000ユーロ(35,360USD)未満のモデルは、リン酸鉄リチウムセルを活用してこのスイートスポットに位置付けられています。75kWh超のパックは、プレミアムSUVおよびエグゼクティブセダンが550キロメートルの航続距離と250kWの急速充電能力を求める中でCAGR 13.61%を記録しています。超高速インフラが密集した都市、特にパリおよびマルセイユでは、これらの大容量車両の普及率が高くなっています。したがって、階層化されたバッテリーの状況は、地域の所得勾配と充電ネットワークの成熟度と密接に一致しています。

2027年までに、セル化学の継続的な革新により、中間kWhパックのコストが100ユーロ(117.87USD)/kWh未満に低下し、フランスの電気自動車市場における中心的な役割が確固たるものになると予想されています。OEMは高マンガンおよびセミソリッド電解質フォーマットを研究しており、コバルトを使用せずに大幅なエネルギー密度向上を目指しています。イル=ド=フランスでは、プレミアム購入者が長距離通勤やプロヴァンスまたはブルターニュのセカンドホームへの旅行に理想的な大容量kWhパックを選択しています。一方、小型kWhパックを搭載したマイクロシティカーは、航続距離よりも車両本体価格を優先する低所得の都市中心ユーザーに対応しています。これらのマイクロカーは、月額100ユーロ(117.87USD)のソーシャルリースプログラムからさらなる支持を得ています。このダイナミクスが3層の容量構造を生み出し、フランスの多様なモビリティパターンに巧みに対応しています。

地理的分析

イル=ド=フランスは、全国中央値を大幅に上回る所得と25,000基以上の公共充電ポートにより、2025年の登録台数の大部分を占めました。パリのゼロエミッションゾーン義務化と豊富な企業本社の存在が、個人需要とフリート需要の好循環を生み出しています。超高速充電器の密度がライドヘイリング事業者の高稼働率を支え、ビークル・トゥ・グリッドパイロットが地域の料金差を活用しています。オーヴェルニュ=ローヌ=アルプは、リヨンの電動パワートレイン製造クラスターと地域物流フリートによる早期採用の恩恵を受けています。アルプス周辺の高地道路網は、寒冷条件での航続距離維持の重要性を浮き彫りにし、A43およびA48高速道路沿いへの150kW充電器の広範な設置を促しています。

グルノーブルなどの地方都市は、割引駐車料金と住宅アクセスの拡大を通じて路上AC充電を奨励しています。プロヴァンス=アルプ=コート・ダジュールのシェアは、観光客の流れと日中の充電経済性に合致した太陽光発電豊富な電力網によって牽引されています。沿岸高速道路コリドーには超高速ハブが密集しており、隣接するスペインおよびイタリアへの長距離移動を可能にしています。マルセイユおよびニースにおける自治体フリートの電動化が公共需要を支え、高い太陽光発電量が日中の価格変動を生み出し、ビークル・トゥ・グリッドの収益を最大化しています。

オー=ド=フランス、ヌーヴェル=アキテーヌ、オクシタニーは合わせて数量の25%を占め、ADVENIR資金による高速道路コリドーに支援されているものの、農村部の充電格差に制約されています。ブルターニュおよびノルマンディーは合計シェアが10%未満にとどまり、人口の少ないカントンにおける充電器の低い普及率を反映しています。的を絞った公的資金スキームおよびコミュニティエネルギー協同組合が、これらの地域格差を解消し、フランスの電気自動車市場の全国的な一貫した成長を解き放つことを目指しています。

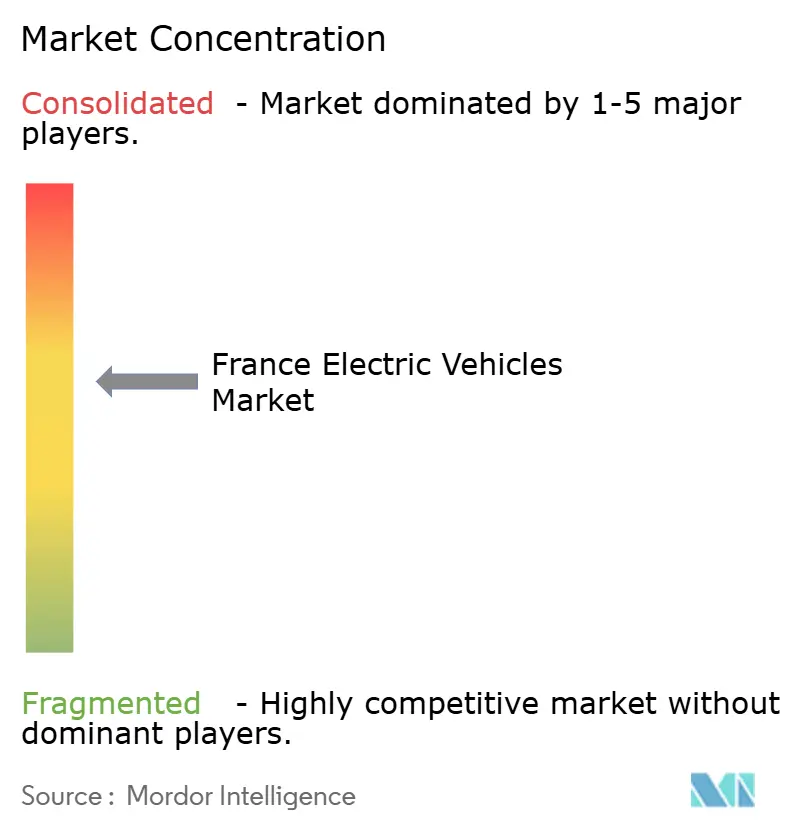

競合状況

フランスの電気自動車市場は中程度の集中度を示していますが、この寡占はフランスを第3位の目的地と位置付けるBYDおよびMG Motor(SAIC)という中国勢の参入により侵食に直面しています。国内リーダーは強固な地位を保っているものの、輸入競争の激化に直面しています。Renault Groupは2024年に国内でRenault 5およびMegane E-Techラインを背景に277,297台の電気ユニットを販売しました。Stellantisはプジョー、シトロエン、DSを通じて452,900台の電動化モデルを販売し、低コストプラットフォームの開発を加速するためにLeapmotor Internationalに15億ユーロ(約17億USD)を投資しました。

Teslaはブランドエクイティを維持しているものの、シェアを守るための値下げにより利益率を圧縮しています。VolkswagenおよびHyundaiは、フランス固有の生産が限られているため国内大手に後れを取っており、挑戦者に余地を与えています。中国ブランドのBYDおよびMG Motorは国内組立サイトを評価しており、輸入関税によって定義されたプレミアムを切り崩すためにコスト競争力のあるモデルを活用しています。

ホワイトスペースの機会は、高販売量モデルが2つしか競合しない25,000ユーロ(29,467USD)未満の価格帯と、主流モデルが存在しない乗用燃料電池車に集中しています。技術的差別化は現在、双方向充電に集中しており、RenaultのMobilizeは認定ビークル・トゥ・グリッドサービスを提供していますが、これはTeslaのフランスラインナップには存在しない機能です。2027年からのISO 15118-20への準拠は技術的な競争条件を平準化し、モデルレンジ全体での統合を加速するOEMに報いるでしょう。

フランスの電気自動車産業リーダー

Volkswagen AG

Renault S.A.

Tesla Inc.

Hyundai Motor Group

Stellantis N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:フランスはA10高速道路で1.5キロメートルの動的ワイヤレス充電パイロットを開始し、トラックが高速道路速度で充電できるようにしました。

- 2025年6月:Polestarがフランスに参入し、完全なバッテリー電気自動車ポートフォリオを地元消費者に提供しました。

- 2025年5月:Nissanが完全電気式第6世代Micraを発表し、欧州の購入者向けに人気のBセグメントの車名を復活させました。

- 2025年1月:KempowerがMobilizeと提携し、フランス全土のRenaultディーラーおよび高速道路ルート近くに急速DCハブを展開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フランス電気自動車市場を、フランス本土において公道使用のために登録された新規バッテリー電気自動車、プラグインハイブリッド車、燃料電池車および商用車から生み出される年間価値として定義しています。工場出荷価格を捕捉し、それが開示されていない場合は、Mordorアナリストが2024年USD固定値に標準化した平均取引データから工場出荷価格を再計算します。

スコープ除外:低速二輪車、オフハイウェイ機械、および単独充電設備は本分析の対象外です。

セグメンテーション概要

- 推進タイプ別

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUV(スポーツユーティリティビークル)

- MUV(マルチユーティリティビークル)

- 商用車

- 小型商用車(LCV)

- 大型トラック

- 市内・都市間バス

- 乗用車

- 充電タイプ別

- AC 22kW以上(通常)

- DC 22~150kW(急速)

- DC 150kW未満(超高速)

- 最終用途別

- 個人所有

- 企業・リースフリート

- 政府・自治体フリート

- 共有モビリティ(カーシェア・ライドヘイリング)

- バッテリー容量別

- 50kWh未満

- 50~75kWh

- 75kWh超

詳細な調査方法論とデータ検証

一次調査

Mordorアナリストは、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、ヌーヴェル=アキテーヌにわたるフランスのディーラーグループ、フリートリース管理者、グリッドプランナー、バッテリーリサイクル業者にインタビューを実施しています。これらの対話から、小売マークアップ、充電器の利用可能性、および予想されるインセンティブ削減に関する最新の知見を得ており、それを見込みEV購入者を対象とした短期オンライン調査と統合して弾力性の前提を精緻化しています。

デスクリサーチ

まず、Eurostatの新車登録データ、フランス生態転換省のCO2データベース、国際エネルギー機関(IEA)のEVストックテーブル、ACEAの四半期燃料タイプダッシュボードなど、自由に入手可能なティアワンソースを通じて、車両の全体像と規制上のトリガーをマッピングします。企業の財務報告書、投資家向け資料、プレスリリースからは、OEMの発売カレンダー、バッテリー調達計画、および参考平均販売価格が明らかになり、それらはD&B HooversおよびDow Jones Factivaのクエリを通じて検証されます。リチウムイオンパックの貿易フローは、Volzaの出荷データから再構築し、輸入依存度を測定します。これらの資料が、過去の需要曲線と価格ラダーの基盤となります。

マクロ経済系列、家計可処分所得、電力料金、およびブレント連動燃料コストは、それぞれINSEE、CRE、EIAから収集し、スイッチングインセンティブの説明に役立てています。上記の例は例示的なものであり、データ収集、妥当性確認、および明確化には多数の追加的なオープンソースおよびサブスクリプションソースが活用されています。

市場規模の算定と予測

トップダウンモデルは、年間軽自動車販売台数とストックから始まり、推進方式別の普及率、平均バッテリー容量、および較正済みASPを適用して収益プールを導出します。主要な5つのOEM工場のサプライヤーロールアップとサンプリングされたディーラー請求書によるボトムアップチェックを選択的に実施し、合計値を調整する前に妥当性を検証してギャップを特定します。追跡する主要変数には、ボーナス・エコロジック(bonus ecologique)の金額、人口1,000人あたりの充電器密度、バッテリーパックの$/kWh、およびガソリン・ディーゼル価格スプレッドが含まれます。将来予測には、構造的な政策転換と短期的なマクロショックの両方を捉えるために、ARIMAと組み合わせた多変量回帰を使用し、インセンティブがサイクル途中で変更された場合には専門家コンセンサスによるシナリオ調整を行います。欠損入力値は、隣接年および比較可能なコホートからの加重補間によって補完されます。

データ検証と更新サイクル

すべての草稿は二段階のアナリストレビューを経ます:統計的外れ値検出、続いて独立したデータセットとの分散クロスチェックです。重大な乖離が生じた場合は、少なくとも1名の以前の回答者へのコールバックを実施します。モデルは毎年更新し、主要な政策発表から4週間以内に中間アップデートを発行します。

フランス電気自動車ベースラインの信頼性が高い理由

公表されている推計値が異なるのは、各社がスコープ、割引率、および更新頻度を異なる形で選択しているためです。

主要なギャップ要因には、充電器が車両にバンドルされているかどうか、フリートリース収益の取り扱い、為替レートのタイミング、および廃車年齢プロファイルが販売代替予測にどの程度積極的に適用されているかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 34.17 B(2025年) | Mordor Intelligence | - |

| USD 40.03 B(2024年) | Global Consultancy A | 充電器と二輪車を含む;ASP正規化なしの定価に依存 |

| USD 21.56 B(2025年) | Regional Consultancy B | 商用車を除外し、保守的なボーナス・エコロジック(bonus ecologique)廃止シナリオを使用 |

| USD 14.20 B(2023年) | Industry Databook C | 乗用車のみを計上し、税引前工場出荷価格を報告 |

総合すると、この比較は、スコープ、インセンティブ、および価格設定が規律ある方法で整合された場合、Mordorのバランスのとれたアプローチが、意思決定者が透明な変数と再現可能なステップに遡ることができる信頼性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2025年のフランスの電気自動車市場の規模はどのくらいでしたか?

2025年、フランスの電気自動車市場は305億6,000万USDの規模に達しました。

フランスで最も成長が速い車両タイプは何ですか?

大型トラックが最高の成長率を記録しており、貨物事業者が低排出ゾーン規制に対応する中でCAGR 17.03%で拡大しています。

バッテリー電気自動車のシェアはどのくらいですか?

バッテリー電気自動車は2025年の登録台数の67.65%を占め、プラグインハイブリッドおよび燃料電池モデルを大きく上回っています。

フランスの公共充電器の数はどのくらいですか?

2025年末時点でネットワークは147,000基を超え、主要高速道路沿いで150kW超の超高速ユニットが急速に拡大しています。

最終更新日: