英国電気自動車市場規模とシェア

市場概要

| 調査期間 | 2018 - 2030 |

|---|---|

| 予測データ期間 | 2026 - 2030 |

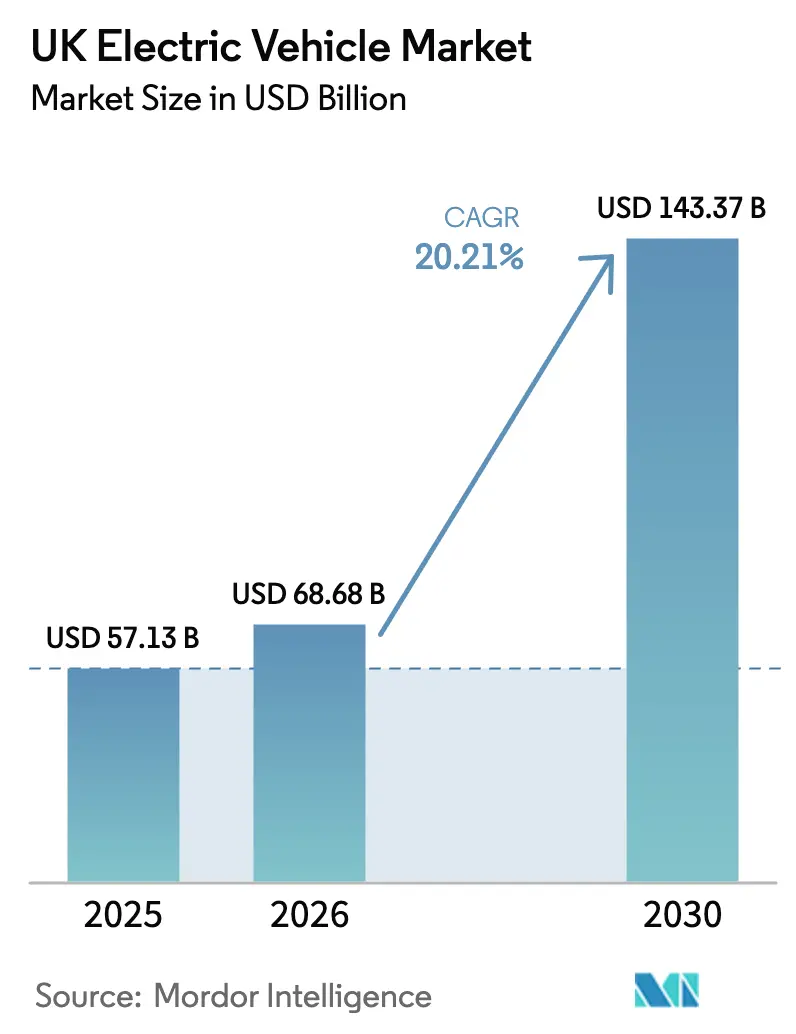

| 基準年の市場規模 (2025) | 57.13 十億米ドル |

| 市場規模 (2026) | 68.68 十億米ドル |

| 市場規模 (2030) | 143.37 十億米ドル |

| 成長率 (2026 - 2030) | 20.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国電気自動車市場分析

英国電気自動車市場規模は2025年に571億3,000万USDと評価され、2026年の680億6,800万USDから2030年には1,433億7,000万USDへと、予測期間(2026年~2030年)においてCAGR 20.21%で成長すると推定されます。

英国の電気自動車市場は、著しい技術的進歩と戦略的な業界連携を特徴とする変革期を迎えています。主要自動車メーカーは電気自動車生産に対応するため積極的に事業再編を進めており、Ford Motor Companyはフォード・トランジット・クーリエ、トランジット・カスタム、トゥルネオ、Eトランジットを含む商用車を主軸とした7台の新型電気自動車の投入を発表しています。この戦略的転換は、持続可能な輸送ソリューションへの業界のコミットメントを反映しており、電気自動車技術の商業的な実行可能性に対する高まる信頼を示しています。

電動モビリティを支えるインフラは大幅な拡充を見せており、業界の発展における重要な動向となっています。2022年時点で、英国は50,600基のEV充電ステーションを保有し、公共充電ポイントは著しく45%増加して42,000基の低速充電ステーションに達しました。この急速なインフラ整備は、スマート充電システムや車両系統連系(Vehicle-to-Grid)機能の導入など、充電技術における革新的なソリューションによって補完され、電気自動車エコシステム全体の効率性とアクセシビリティを向上させています。

製造能力とサプライチェーンの最適化は、業界関係者にとって重要な焦点領域として浮上しています。海外メーカーは市場プレゼンスを強化するために、地域生産拠点の設立や英国企業との戦略的パートナーシップの形成を積極的に進めています。例えば、2023年2月にステージコーチ(Stagecoach)は、インバネスで英国初の完全電動市内バスネットワークを開設するという業界イノベーションを実証し、2023年末までに英国全土に159台の純電動バスを導入する計画を発表し、持続可能な公共交通ソリューションへの業界のコミットメントを示しました。

業界の様相は、新興ビジネスモデルと革新的なサービス提供によって再編されつつあります。企業は従来の車両販売を超えてポートフォリオを多様化し、電気自動車充電ソリューション、バッテリー管理システム、統合フリートサービスを含む包括的なモビリティソリューションを取り込んでいます。この進化は商用車セクターで特に顕著であり、メーカーは都市部の配送用バンから大型輸送ソリューションに至るまで、特定のビジネス要件に合わせた専用電気自動車を開発しており、多様な市場需要と運用要件への業界の対応を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国電気自動車市場のトレンドとインサイト

英国政府の政策と奨励措置が電気自動車販売の急増を牽引している

- 英国政府による政策や奨励制度が、同国の電動乗用車市場を牽引しています。例えば、2022年3月に政府はディーゼル車やガソリン車などの化石燃料車を段階的に廃止し、2035年までにすべての新車をゼロエミッション車に切り替える計画を発表しました。こうした要因により、人々は電気自動車への乗り換えを再考するようになっています。その結果、2022年における電動乗用車の需要は2021年比18.40%増加し、バッテリーパックの需要にもプラスの影響をもたらしました。

- 英国政府は、ICE車に対する電気自動車の普及率を高めるためにさまざまな施策を実施しています。2023年に英国政府は、電気自動車を選択する消費者に対するリベートと補助金の提供を発表しました。補助金額は購入する車両タイプによって異なり、電気自動車には最大2,500ポンドの補助が受けられます。こうした取り組みは消費者のEV投資を促進しており、2024年~2030年の期間において電気自動車の販売を加速させることが期待されています。

- 英国電気自動車産業におけるインフラ整備などの発展と前向きな変化が、同国における電気自動車の販売を増加させています。英国政府は、2030年までに30万基の公共充電ポイントを設置することで充電インフラを強化・改善するため、19億6,000万USDの投資を約束しています。これはまた、2024年~2030年の期間における同国の車両電動化拡大という政府目標にも貢献するものです。

レポートで取り上げるその他の主要業界トレンド

- 英国の人口は、純移民や安定した経済などの要因に牽引されて着実に増加している

- 英国の一人当たりGDPは変動を経験したが、戦略的イニシアチブ、イノベーション、持続可能性に牽引されて2030年までに大幅な回復が見込まれ、前向きな経済見通しを示している

- 英国のCVP(車両購入のための消費者支出)は、パンデミック後の回復、消費者信頼感の高まり、持続可能な車両オプションへのシフトを反映して2023年に増加する見込みである

- ブレグジット後の変化に連動した英国のインフレは、経済的信頼感のために安定化すると見込まれている

- 英国における自動車ローンの金利は、2021年を通じて低下した後、2022年に上昇した

- 英国のMaaS(モビリティ・アズ・ア・サービス)の状況は、配車サービスやタクシーサービスの継続的な成長により着実な成長が見込まれている

- 英国のEV充電ネットワークは、環境政策や積極的な気候目標に牽引されて50,600基に拡大した

- リチウムイオンバッテリーの価格下落が、英国における電気自動車の普及を促進している

- 海外企業が新型EVモデルを投入することで英国の電動化を牽引し、電気自動車市場を拡大している

- 英国の中古車市場は変動が見込まれるものの、全体的なトレンドは成長に向かっており、潜在的な政府政策や認定中古車への信頼の高まりが後押しする

- 英国政府は燃料価格に大きな影響力を持ち、燃料税とVAT(標準税率20%)の両方がガソリンおよびディーゼル価格の大部分を占めている

- 2017年から2023年の英国自動車市場は、ブランドおよびカテゴリー固有の顕著な変動、高級車および大型車セクターの底堅さ、および新たに再編された企業における新興成長を浮き彫りにした

セグメント分析:車両タイプ

英国電気自動車市場における乗用車セグメント

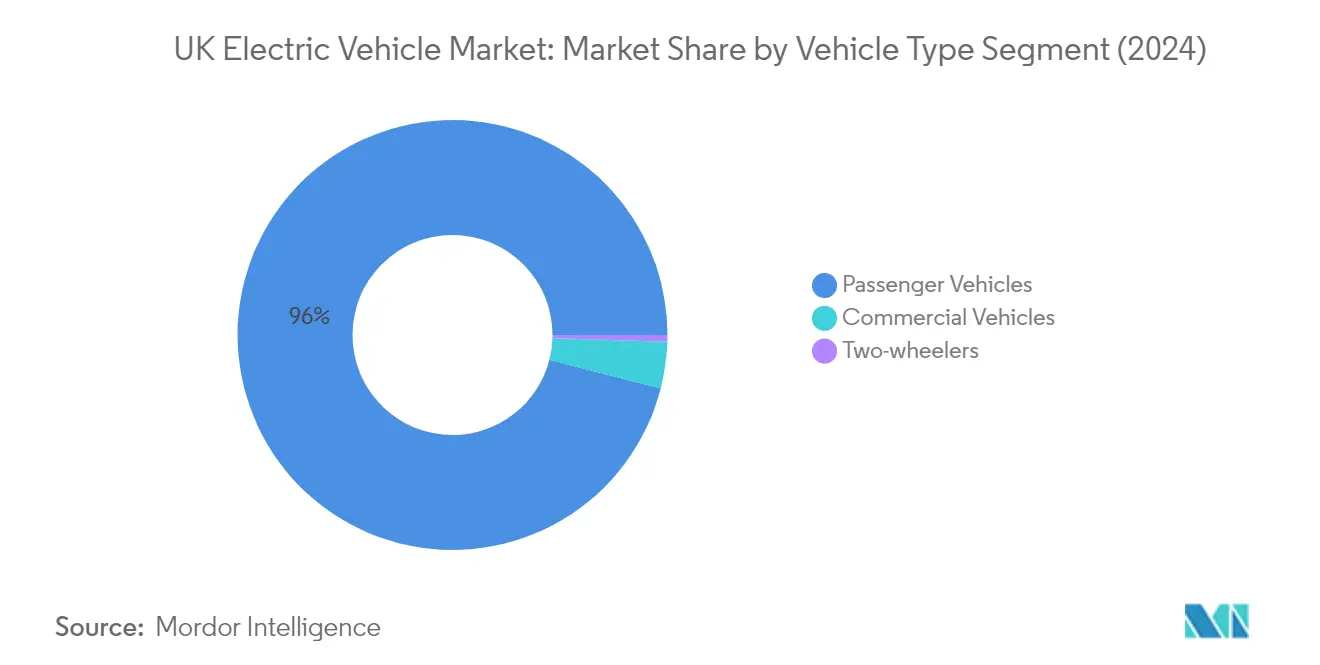

電動乗用車セグメントが英国電気自動車市場を支配しており、2025年において電気自動車市場シェアの約95.60%を占めています。この圧倒的な優位性は、個人向け電気自動車を対象とした強固な政府インセンティブ、全国的な充電インフラネットワークの拡充、および環境上のメリットに関する消費者意識の向上など、いくつかの要因に起因しています。このセグメントの成長は、主要自動車メーカーによる新モデルの継続的な投入によってさらに後押しされており、消費者にさまざまな価格帯にわたる幅広い選択肢を提供しています。さらに、2030年までに内燃機関車を段階的に廃止するという英国政府のコミットメントが、消費者が電動乗用車へ移行する強い動機を生み出す一方、バッテリー技術の進歩とコスト低下により、これらの車両は一般消費者にとってますます魅力的なものとなっています。

車両タイプにおける残りのセグメント

商用電気自動車および二輪電動車のセグメントは、市場シェアこそ小規模であるものの、英国の電動モビリティの状況において重要な役割を果たしています。バス、トラック、バンを含む商用車セグメントは、カーボンフットプリントと運用コストの削減を求めるフリート事業者や物流企業に牽引されて、普及が進んでいます。この変革は、低排出ゾーンがより広まっている都市部において特に顕著です。一方、電動二輪車セグメントは現在のところ規模は小さいものの、都市部の通勤者や配送サービスの間で支持を集めており、短距離移動やラストワンマイル配送ソリューションに対して環境に優しい代替手段を提供しています。両セグメントとも、特定の政府イニシアチブと企業の持続可能性目標への高まるコミットメントの恩恵を受けています。

セグメント分析:燃料カテゴリー

英国電気自動車市場におけるBEV(バッテリー電気自動車)セグメント

バッテリー電気自動車(BEV)は引き続き英国電気自動車市場を支配しており、2024年においてEV市場シェアの約53%を占めています。このリーダーシップの地位は、ゼロエミッション車に対する英国政府の強力なインセンティブプログラム、全国的な充電インフラの大規模な整備、およびバッテリー技術に対する消費者信頼感の向上など、いくつかの主要因に起因しています。主要自動車メーカーは英国市場でのBEV製品ラインナップを大幅に拡充しており、コンパクトカーから高級SUVまでさまざまな車両セグメントにわたって新モデルを投入しています。このセグメントの成長は、バッテリー技術の進歩によってさらに支えられており、航続距離の延長と充電時間の短縮につながり、電気自動車普及に関する消費者の主要な懸念に対応しています。さらに、英国主要都市における低排出ゾーンの導入が、特にゼロエミッション性能がますます重視される都市部においてBEVへの移行を加速させています。

英国電気自動車市場におけるFCEV(燃料電池電気自動車)セグメント

燃料電池電気自動車(FCEV)セグメントは、英国電気自動車市場において最もダイナミックなセクターとして台頭しており、2024年から2029年にかけて年率約50%の成長が見込まれています。この目覚ましい成長軌道は、水素燃料電池技術の著しい進歩によって牽引されており、特に大型輸送セクターにおける商用用途でFCEVがますます実用的なものとなっています。主要輸送回廊に新たな水素充填ステーションを設置するなど、水素インフラ整備に対する英国政府のコミットメントがこの成長を支える上で重要な役割を果たしています。主要自動車メーカーはFCEV技術への投資を積極的に拡大しており、英国市場での投入が計画されている新モデルも複数あります。このセグメントの訴求力は商用車セクターで特に強く、FCEVの素早い充填時間と長い航続距離が、従来のバッテリー電気自動車に対して大きな優位性をもたらしています。

燃料カテゴリーにおける残りのセグメント

ハイブリッド電気自動車(HEV)とプラグインハイブリッド電気自動車(PHEV)のセグメントは、従来の内燃機関車と完全電気自動車の橋渡しとして、英国の電動モビリティへの移行において引き続き重要な役割を担っています。これらのセグメントは、電動と従来の走行能力の両方の柔軟性を必要とする消費者、特に充電インフラがまだ整備途上の地域において特に人気があります。PHEVセグメントは法人フリートセクターで大きな支持を集めており、都市部での電動走行と長距離移動での航続距離延長を組み合わせることで、ビジネスユーザーに最適なソリューションを提供しています。これらのハイブリッド技術は進化を続けており、メーカーはより効率的なパワートレインと電動走行のみでの航続距離の延長を実現した製品を投入し、幅広い消費者層にとってますます魅力的なものとなっています。

競合状況

英国電気自動車市場のトップ企業

英国電気自動車市場は、確立された自動車大手と新興EV専業メーカーの間で激しい競争が繰り広げられているのが特徴です。企業はコンパクトカーから高級SUVに至るまで、さまざまな車両セグメントにおける革新的な電動モデルの投入に向けて研究開発に多大な投資を行っています。多くのプレーヤーがEV生産に向けて既存設備を改修しており、柔軟な製造プロセスと市場需要への迅速な対応によって運営面での機動性を発揮しています。メーカーがバリューチェーンにおける地位を強化しようとする中、バッテリー開発と充電インフラのための戦略的パートナーシップがますます一般的になっています。市場拡大戦略には、地域生産拠点の設立、包括的なディーラーネットワークの構築、そして増大するEV普及を支援するための充電インフラへの投資が含まれています。この活発な環境は企業別の電気自動車市場シェアに反映されており、従来からのプレーヤーと新興プレーヤーの双方が主導権を争っています。

グローバル大手が拡大するEV市場を支配

英国電気自動車市場は、グローバルな自動車コングロマリットと専業EV メーカーが混在しており、従来の自動車メーカーは確立されたブランド力と販売網を活用して市場リーダーシップを維持しています。Ford Motor Company、Toyota Motor Corporation、Bayerische Motoren Werke AGを含むこれらの主要プレーヤーは、広範な製造能力と財務リソースを活かして包括的なEVポートフォリオを開発しています。市場は中程度の集中を示しており、上位プレーヤーが大きなシェアを占める一方、革新的な新規参入者や専業EV メーカーが自らのニッチを開拓する余地も残されています。

セクターにおけるM&A(合併・買収)活動は主に、EV固有の分野であるバッテリー技術や充電ソリューションにおける重要技術の確保と能力拡大に焦点を当てています。従来の自動車メーカーは、電動モビリティへの移行を加速するために、テクノロジー企業やスタートアップを積極的に買収または戦略的パートナーシップを形成しています。このトレンドは、EV技術の進歩に伴う開発コストの分担とリスク軽減を図るための既存プレーヤー間の合弁事業や連携によって補完されています。これらの戦略的動向が展開する中で、英国EVのブランド別市場シェアは引き続き変化しています。

イノベーションと適応が市場での成功を牽引

既存メーカーが市場シェアを維持・拡大するためには、さまざまな価格帯と車両セグメントにわたって差別化されたEV製品を開発することに注力しなければなりません。成功要因には、先進バッテリー技術への投資、重要部品の堅固なサプライチェーンの確立、そしてEVに特化した包括的なアフターセールスサービスネットワークの構築が含まれます。企業は、進化する消費者の期待に応える一貫した品質とパフォーマンスを確保しながら、プレミアムとマスマーケットの製品バランスを取る必要があります。さらに、充電インフラプロバイダーとの強固な関係を構築し、統合モビリティソリューションを提供することが長期的な成功にとって不可欠となるでしょう。

新規参入者やチャレンジャーブランドは、未充足の消費者ニーズに対応する特定の市場セグメントや革新的なビジネスモデルに注力することで地位を確立できます。これには、商用用途向けの専用車両の開発、革新的なファイナンスソリューションの提供、またはデジタル統合とコネクティビティ機能を通じたユニークな顧客体験の創出が含まれます。排出基準やEV普及に向けたインセンティブに関する規制環境は、引き続き市場ダイナミクスを形成し、既存プレーヤーと新規参入者の双方に機会をもたらすでしょう。企業はまた、製品開発とビジネス戦略における柔軟性を維持することで、代替モビリティソリューションや変化する消費者嗜好からの潜在的なリスクにも対処しなければなりません。電気自動車市場は、こうした革新的アプローチとEV産業の継続的な成長に牽引されて、大きな変革が見込まれています。

英国電気自動車業界のリーダー企業

Audi AG

Bayerische Motoren Werke AG

Ford Motor Company

Nissan Motor Co. Ltd.

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:Toyota Motor Corporationは2024年にアルゼンチンのサラテ(Zárate)工場でハイエース(Hiace)の生産を開始する予定です。同時に、同社は多様な顧客要件に合わせた車両の製作に特化したコンバージョン事業部の拡大を計画しています。

- 2023年8月:ドバイ警察は、市街をパトロールするための高級車および環境配慮車のフリートに電動のメルセデス EQS 580を加えました。

- 2023年8月:Nissan Motor Co. Ltd.はサンバージュ(Sunverge)、シンプリー・エナジー(Simply Energy)、ウォールボックス(Wallbox)とともに、電気自動車系統連系(EV Vehicle-to-Grid)および電気自動車住宅連系(EV Vehicle-to-Home)サービスの提供に向けたパートナーシップを締結しました。

英国電気自動車市場レポートの調査範囲

商用車、乗用車、二輪車は車両タイプ別のセグメントとして対象となっています。燃料カテゴリー別のセグメントも対象となっています。| 商用車 | バス |

| 大型商用トラック | |

| 小型商用ピックアップトラック | |

| 小型商用バン | |

| 中型商用トラック | |

| 乗用車 | |

| 二輪車 |

| 車両タイプ | 商用車 | バス |

| 大型商用トラック | ||

| 小型商用ピックアップトラック | ||

| 小型商用バン | ||

| 中型商用トラック | ||

| 乗用車 | ||

| 二輪車 |

市場の定義

- 車両タイプ - このカテゴリーには乗用車、商用車、二輪車が含まれます。

- 車両ボディタイプ - 乗用車ではハッチバック、セダン、スポーツ多目的車(SUV)、多目的車(MPV)が含まれ、商用車では小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中大型バスが含まれ、二輪車ではスクーターとモーターサイクルが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などさまざまなタイプを含む電動推進システムのみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に一つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には完全電気自動車またはバッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV(バッテリー電気自動車) | BEVは推進のためにバッテリーとモーターのみに依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続することで充電する必要があります。BEVはICE(内燃機関)を持たず、そのため無公害です。従来の燃料エンジンと比べて運用コストが低く、エンジン音も静かです。ただし、同等のガソリン車と比較して航続距離が短く、価格が高くなっています。 |

| PEV(プラグイン電気自動車) | 外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのどちらでも動力を供給できる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間内で燃料の燃焼が行われるエンジン。通常はガソリンまたはディーゼルで駆動します。 |

| ハイブリッドEV(HEV) | ICEと、バッテリーに蓄えられたエネルギーを使用する一つ以上の電動モーターを組み合わせて動力を供給する車両。車両が減速または停止する際に車両の運動量(運動エネルギー)を電力に変換してバッテリーを再充電します。HEVのバッテリーはプラグイン機器を使って充電することができません。 |

| 商用車 | 商用車は人や物資の輸送を目的とした動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも四輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を有します。 |

| 小型商用車(LCV) | 6,000ポンド未満(クラス1)および6,001~10,000ポンド(クラス2)の重量の商用車がこのカテゴリーに含まれます。 |

| M&HDT(中大型トラック) | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド以上(クラス8)の重量の商用車がこのカテゴリーに含まれます。 |

| バス | 一般的に長距離で乗客を輸送するように設計された大型車両を指す交通手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、大半のガソリン車で使用される火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では燃料が燃焼室に噴射され、ガスが大きく圧縮されることによって達する高温によって点火されます。 |

| ガソリン | ガソリンを主燃料として使用する車両が含まれます。ガソリン車は一般的に火花点火式内燃機関を使用します。このような車両では燃料が吸気マニホールドまたは燃焼室に噴射されて空気と混合され、スパークプラグの火花によって空気・燃料混合気が点火されます。 |

| LPG(液化石油ガス) | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルのLPG車の両方が調査の対象範囲に含まれます。 |

| CNG(圧縮天然ガス) | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車と同様に動作する車両です。 |

| HEV(ハイブリッド電気自動車) | バッテリーとICE(内燃機関)の両方を推進の主要動力源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電力に変換してバッテリーを再充電します。HEVのバッテリーはプラグイン機器を使って充電することができません。 |

| PHEV(プラグインハイブリッド電気自動車) | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使った回生制動または外部充電電源に接続することによって充電できます。PHEVはBEVよりも航続距離が長いですが、環境負荷は相対的に高くなっています。 |

| ハッチバック | 後端にハッチ式ドアが設けられたコンパクトサイズの乗用車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV(スポーツ多目的車) | 一般的にスポーツ多目的車(SUV)として知られるこれらの車は四輪駆動を備え、通常地上高が高くなっています。オフロード車としても使用できます。 |

| MPV(多目的車) | より多くの乗客を運ぶために設計された多目的車(ミニバンとも呼ばれる)です。5人から7人を乗せることができ、荷物のためのスペースも確保されています。通常は平均的なファミリーセダンより背が高く、ヘッドルームの確保と乗降のしやすさを提供しており、一般的に前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測年度の市場規模の推定値は、収益と台数の両面で提供されています。市場収益は販売台数にそれぞれの平均販売価格(ASP)を掛けることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術的進歩、多様な消費者嗜好などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの見解が検証されます。回答者は、調査対象市場の総合的な全体像を得るために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。