電気自動車センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.37 十億米ドル |

| 市場規模 (2031) | 25.17 十億米ドル |

| 成長率 (2026 - 2031) | 15.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車センサー市場分析

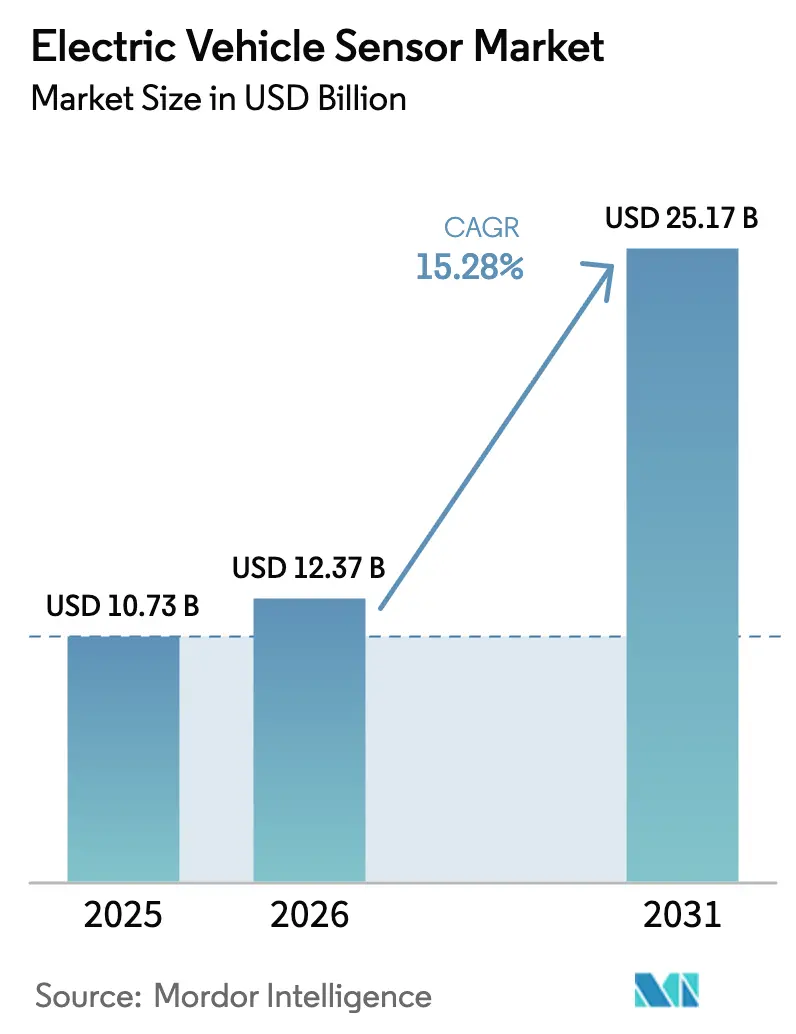

電気自動車センサー市場規模は2025年に107億3,000万米ドルと評価され、2026年の123億7,000万米ドルから2031年には251億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは15.28%です。800V車両プラットフォームが性能ブランドから量産モデルへと移行するにつれて需要が高まり、より広い帯域幅と高い絶縁性を実現するための電流・電圧センシングアーキテクチャの再設計が求められています。磁気抵抗(XMR)の精度向上、ホール効果センサーの平均販売価格の低下、およびISO 26262機能安全レベルの義務化が設計サイクルを加速させています。OEMは予測バッテリー分析、ソフトウェア定義車両、AIを活用したセンサーフュージョンをサポートするためにセンサー数を増やし、ユニット数とシリコン含有量を拡大しています。電気自動車センサー市場はまた、欧州と中国における厳格なバッテリー健全性OBD規制の恩恵を受けていますが、XMRウェーハおよびTier-2チップセットの供給制約が短期的な利益率を抑制しています。

主要レポートのポイント

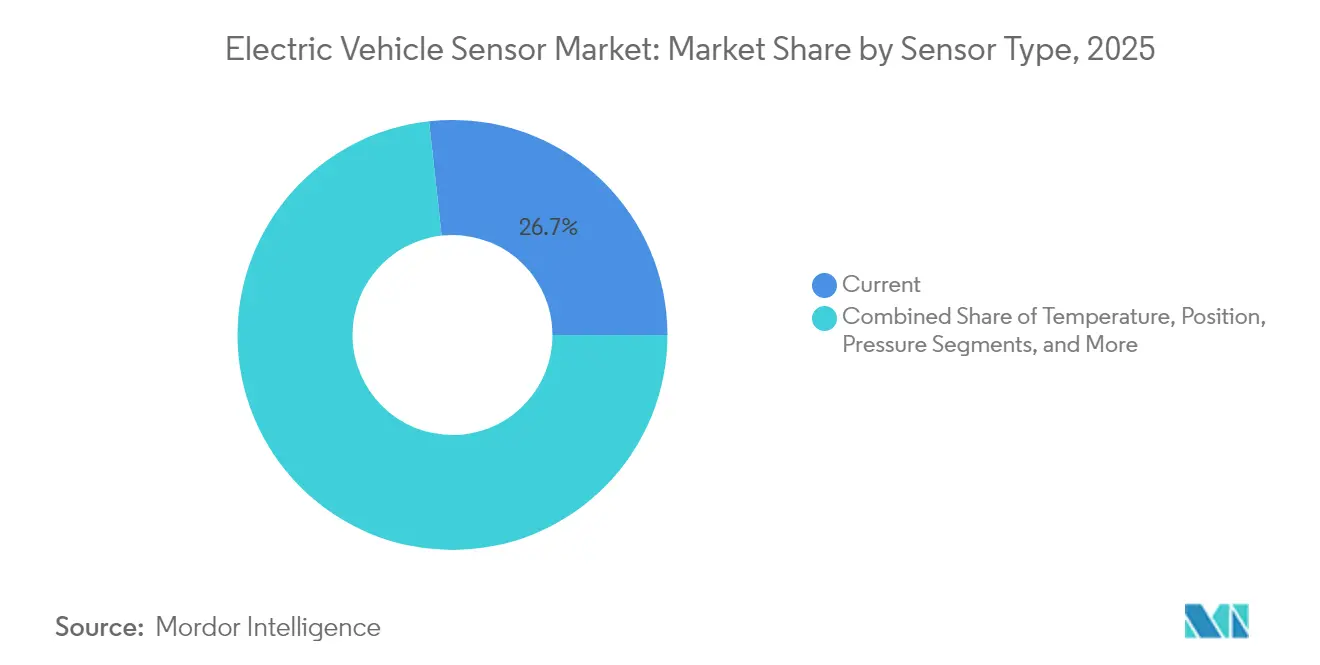

- センサータイプ別では、電流センサーが2025年の電気自動車センサー市場シェアの26.74%をリードし、磁気抵抗センサーは2031年にかけて最高の15.44% CAGRを記録しています。

- 車両タイプ別では、乗用車が2025年の電気自動車センサー市場シェアの73.52%を維持しており、商用車は2031年にかけて15.46% CAGRで最も速く拡大しています。

- 推進タイプ別では、バッテリー電気自動車が2025年の電気自動車センサー市場規模の66.43%のシェアを占め、燃料電池電気自動車は2031年にかけて15.77% CAGRで成長しています。

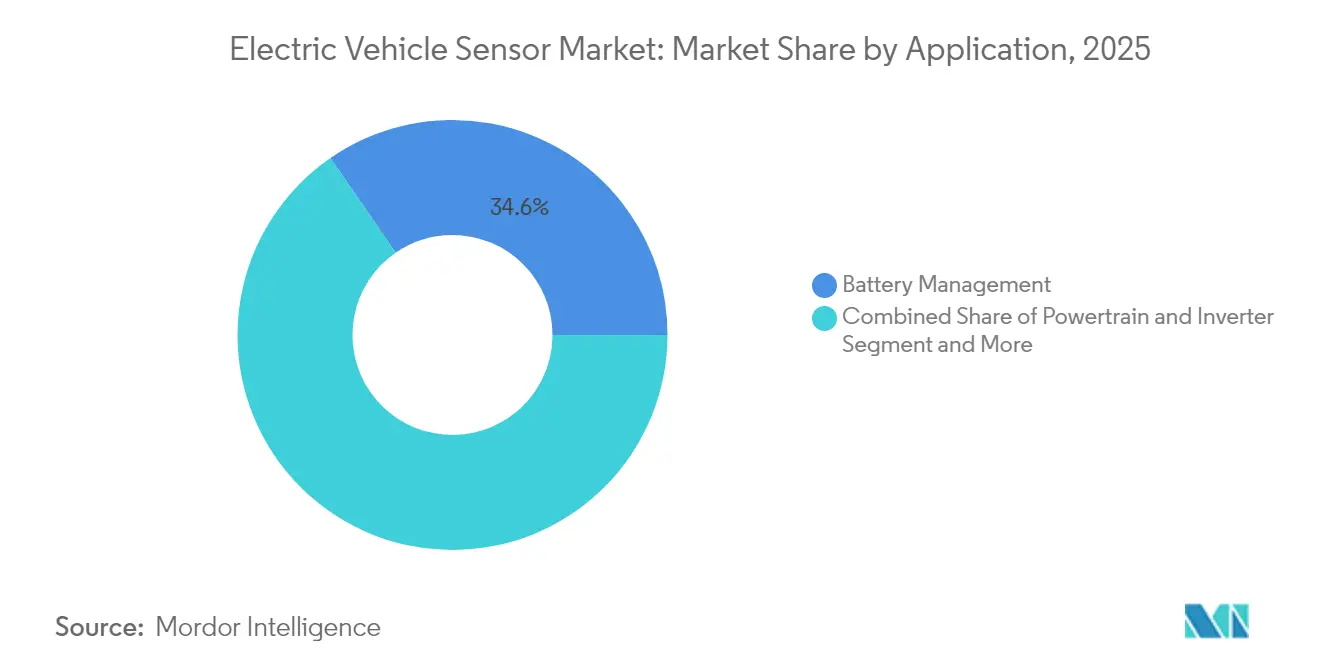

- アプリケーション別では、バッテリー管理が2025年の電気自動車センサー市場規模の34.61%を占め、ADASおよび安全システムは2031年にかけて15.69% CAGRで進展しています。

- センサー技術別では、ホール効果デバイスが2025年の電気自動車センサー市場シェアの32.98%を保持し、XMR技術は2031年にかけて15.41% CAGRを記録しています。

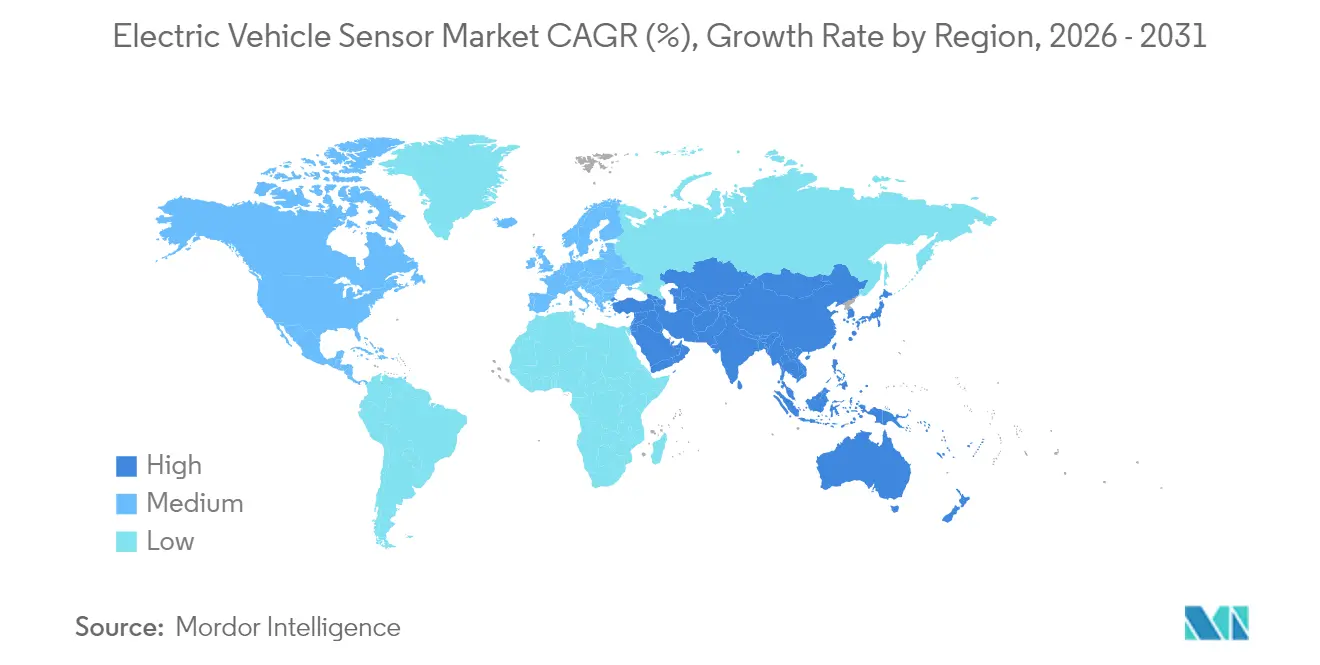

- 地域別では、アジア太平洋地域が2025年の電気自動車センサー市場規模の36.12%を占め、2031年にかけて15.36% CAGRで最も速く成長している地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気自動車センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 800Vプラットフォームの進化 | +2.8% | アジア太平洋と欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| ホール効果センサーの平均販売価格の低下 | +2.1% | 価格に敏感な市場で最も強い影響を持つグローバル市場 | 短期(2年以内) |

| ISO 26262機能安全レベルの義務化 | +1.9% | 主に欧州と北米、グローバルに拡大中 | 長期(4年以上) |

| 厳格なバッテリー健全性OBD要件 | +1.6% | 欧州と中国、他地域への波及あり | 中期(2〜4年) |

| 多軸センシングを必要とするAI強化BMS | +1.4% | グローバルのプレミアム車両セグメント | 長期(4年以上) |

| 新たな電流センシングソケットを開くGaN/SiCへの移行 | +1.2% | グローバルの高性能EVセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

800Vプラットフォームの進化による電流・電圧センサー需要の拡大

OEMが400Vから800Vの電気アーキテクチャへ移行することで、連続電流要件が1,000Aに向かって高まり、スイッチング周波数が100kHzを超えるようになり、より広い帯域幅と強化された絶縁性を持つXMRおよび高度なホールセンサーの採用が求められています。ポルシェはタイカンで800Vを商業化し、22.5分での5〜80%の急速充電を実現しました。[1]「タイカン充電技術」、Porsche AG、porsche.com ヒュンダイのE-GMPはこのトポロジーをより大量生産セグメントに拡大し、サプライチェーン全体で新しいセンサー仕様を標準化しています。[2]「E-GMPアーキテクチャ概要」、現代自動車、hyundai.com 炭化ケイ素インバーターは応答遅延への感度を高め、マイクロ秒精度と機能安全診断を組み合わせたセンサーを優先します。サプライヤーはこの移行を活用して、機能豊富なセンシングモジュールの平均販売価格を引き上げ、次世代プラットフォームの長期的な設計受注を確保しています。

ホール効果センサーの平均販売価格の低下によるBEV普及の拡大

12インチファブでの製造規模拡大と高スループットのテストフローにより、ホール効果センサーの平均販売価格が毎年大幅に削減され、コスト重視のBEV車種が車両の手頃な価格を維持しながら1台あたり120以上のセンサーを統合できるようになっています。TDK-マイクロナスとAllegro MicroSystemsは、センシング、コンディショニング、デジタルインターフェースを統合した単一パッケージのホールセンサーを提供し、部品表と基板面積を削減しています。中国のBEVはこれらのデバイスを使用して基本的な機能安全要件を満たし、電気自動車センサー市場をエントリーレベルに拡大しています。価格弾力性の効果により、収益の侵食よりも速くユニット需要が拡大し、市場全体の価値を維持しています。

牽引インバーター向けISO 26262機能安全レベルの義務化

ASIL-D義務は、電流センサーにおける二重冗長測定チャネル、自己診断、および障害報告を必要とします。Melexisは、インバーターのASIL-Dターゲットを満たすためにオンチップ安全モニターを搭載したMLX9042x ICを発売しました。コンプライアンスはセンサーあたり5〜15米ドルを追加しますが、非認定ベンダーを排除し、既存企業の価格決定力を強化します。規制当局は欧州から北米へと標準を拡大し、長期的にグローバルな調和を加速させています。

厳格なバッテリー健全性OBD要件(EU 2027年、中国2026年)

ユーロ7および中国の今後のOBD規制は、劣化と熱暴走のセル単位の継続的なチェックを義務付け、分散型温度・電圧センサーネットワークを促進しています。Amphenol Advanced Sensorsは、800V EMI条件に耐えるノイズ免疫サーミスターを供給しています。既存フリートへの改修義務が交換需要を生み出し、義務付けられたデータインターフェースがアフターマーケット分析サブスクリプションを促進しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| XMRウェーハのインフレ | -1.8% | 特殊センサーサプライヤーへの影響が最も強いグローバル市場 | 短期(2年以内) |

| Tier-2チップセットの持続的不足 | -1.5% | 自動車セクターで深刻なグローバルサプライチェーン | 中期(2〜4年) |

| 中国と他地域のIP分裂によるサプライチェーンの断片化 | -1.2% | 中国市場と西側市場の二極化を伴うグローバル市場 | 長期(4年以上) |

| センサー部品表を引き上げるサイバーセキュリティ義務 | -0.9% | 当初は先進国市場、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

XMRウェーハのインフレによる利益率の圧迫

自動車グレードのXMRウェーハに対するグローバルファウンドリー能力の限界により、2024年水準と比較して調達コストが大幅に上昇し、強力なトップライン成長にもかかわらず粗利益率が圧縮されています。希土類商品価格の変動が圧力を増幅させており、特にヘッジ契約を持たない小規模ベンダーに影響しています。TDK-マイクロナスはフライベルクの生産能力を拡大しましたが、資本集約度が急速な増設を制限しています。利益の逆風は、サプライチェーンパートナーシップと垂直統合戦略を促進しています。

Tier-2チップセットの持続的不足

自動車用マイクロコントローラーとアナログフロントエンドICは26〜52週のリードタイムを経験し、センサーモジュールの認定を遅らせ、OEMの発売スケジュールを延長しています。ルネサスは300mmの那珂ラインを拡張しましたが、関税懸念からさらなる拡張を延期しました。センサーメーカーは在庫を高く維持し、運転資本を拘束し、2027年までのコスト予測を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:XMR採用の増加に伴い電流センサーがリード

電流センサーは、BMS、インバーター、充電、および車載DC-DCコンバーターへの普遍的な展開を背景に、2025年の電気自動車センサー市場シェアの26.74%を維持しました。モーター出力レベルの継続的なスケーリングと並列牽引アーキテクチャがボリュームの勢いを維持しています。磁気抵抗センサーは2031年にかけて15.44% CAGRを記録し、サブマイクロ秒応答と3ppmオフセットドリフトを活用してホールデバイスを上回っています。温度センサーはバッテリーパック内での普及が続き、位置・速度センサーはモーター制御と回生制動精度を支えています。

電気自動車センサー市場は、電流、温度、絶縁機能を統合した単一パッケージの組み合わせを求めるOEMの要求に応え、設計サイクルを短縮しています。Tier-1はXMRモジュール内にシャントベースのバックアップを組み込み、PCBフットプリントを複製することなくASIL-D冗長性を満たしています。圧力センサーは冷却プレート回路と燃料電池スタック監視において成長していますが、水素の普及が遅いためボリュームは遅れています。新興のガス検出と振動センシングは、フリート所有のバンやバスにわたる予知保全へのシフトを予告しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートが電動化加速を牽引

乗用車は、インセンティブとバッテリーコストの低下が世界的な主流採用を刺激したことで、2025年の電気自動車センサー市場シェアの73.52%を保持しました。それにもかかわらず、商用車はカリフォルニア州の先進クリーントラック規制などの規制推進を活用し、2031年にかけて最強の15.46% CAGRを記録しています。日々の走行距離が総所有コストの利点を強化し、熱、負荷、予知安全監視のための大規模なセンサーアレイを動機付けています。市内バスとラストマイルバンは、一般的な乗用車の130〜150台に対して1台あたり190以上のセンサーを搭載し、サブシステムの機会を拡大しています。

フリートオペレーターはダウンタイムを削減するためにリアルタイム診断を求めており、CAN-FDと自動車用イーサネットを搭載したスマートセンサーがデータを前処理するためにエッジに向かっています。乗用車モデルは触覚式気候制御や生体認証監視などの体験的差別化要因に軸足を移し、適度だが持続的なセンサー平均販売価格の成長を促しています。クロスセグメントの技術共有がコンポーネントの差異を縮小し、電気自動車センサー市場内のTier-1サプライヤーにプラットフォーム経済を可能にしています。

推進タイプ別:BEV優位にもかかわらず燃料電池が加速

バッテリー電気自動車は、密な充電ネットワークと改善されたLFPパック経済性の恩恵を受け、2025年の電気自動車センサー市場規模の66.43%を支配しました。燃料電池電気自動車は、貨物回廊の水素ステーションとUN GTR 13安全調和に支えられ、2031年にかけて15.77% CAGRを記録しています。燃料電池スタックは水素漏れ、湿度、気流、スタック電圧センサーを必要とし、初期段階のボリュームにもかかわらず車両あたりのセンサー価値を高めています。

プラグインハイブリッドはインフラが限られた地域での存在感を維持していますが、バッテリー航続距離が600kmを超えるにつれてシェアを失っています。プラットフォームエンジニアリングはBEVとFCEVの両方のバリアントに適したモジュラーセンサーハーネスを中心に収束し、部品の共通性をサポートしています。この収束は調達カレンダーを安定させ、主要センサーファブでの能力利用のバランスを取っています。

アプリケーション別:ADASおよび安全システムが成長見通しを強化

バッテリー管理は、リチウムイオン化学内の固定された安全義務を通じて、2025年の電気自動車センサー市場規模の34.61%のシェアを維持しました。それにもかかわらず、ADASおよび安全システムは、規制当局が欧州と中国で2028年から自動緊急ブレーキとレーンキーピング支援を義務付けるにつれて、最速の15.69% CAGRを記録しています。レーダー、ライダー、超音波、カメラストリーム間のセンサーフュージョンは、精密な自車運動と電流フィードバックを必要とし、センサー数と帯域幅を増加させています。

熱管理センサーは、冷却液流量、パックインターフェース温度、乗客快適負荷を同時に監視する分散アーキテクチャに移行しています。パワートレイン制御センサーは、SiCインバーターの25kHz PWMスイッチングをサポートするためにより高い帯域幅仕様に進化し、シャーシアプリケーションはホイールエンド電流センサーを統合して回生トルク分配を最適化しています。キャビン快適センサーは、改修型スマート気候モジュールの成長するアフターマーケットを開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

センサー技術別:ホール効果の優位性がXMRの挑戦に直面

ホール効果デバイスは、低コストと高い認定成熟度により、2025年の電気自動車センサー市場シェアの32.98%を支配しました。磁気抵抗(XMR)の採用は15.41% CAGRで急速に進み、高電圧バッテリーパックと800Vインバーター内で不可欠な優れたノイズ免疫性を提供しています。MEMSの慣性センサーは路面プロファイリングとバッテリー膨張検出に拡大し、光学エンコーダーは高速モーターの精密なロータ位置フィードバックで増加しています。

容量性および超音波デバイスはユーザーインターフェースと駐車アプリケーションを強化し、価格に敏感なままです。Melexisの漂遊磁場に強い磁気センサーは、炭化ケイ素ステージに固有の電磁障害に耐え、長期的な安定性のためのOEM移行を促進しています。センシング素子、信号チェーン、デジタルインターフェースを1つのリードフレームに収容した統合ソリューションが、電気自動車センサー市場全体での設計受注の勢いを固めています。

地域分析

アジア太平洋地域は2025年の電気自動車センサー市場シェアの36.12%を保持しており、2031年にかけて15.36% CAGRで上昇すると予想されています。中国は2024年に1,149万台の電気自動車を製造し、半導体投入品の国産化を追求し、2028年までに輸入依存度を70%以下に低下させています。北京の補助金は現在、地元センサー調達に連動しており、外国サプライヤーは合弁事業または技術ライセンスに参加することを余儀なくされています。韓国と日本は高度なXMRおよびMEMSの知的財産を提供し、東南アジア諸国は欧州と北米への関税免除輸出を目指した能力拡張を誘致しています。

欧州は、ISO 26262とユーロ7規制がすべての新型EVに最低限のセンサー含有量を組み込むことで、プレミアムセンサー技術のハブであり続けています。ドイツは専門ファブでバリューチェーンを固め、北欧は積極的な税制優遇措置を通じて一人当たりのEV普及を促進しています。欧州の電気自動車センサー市場は、国内シリコンに対するEUチップス法のインセンティブでサプライチェーンの回復力を優先しています。2027年に施行されるバッテリー健全性OBD義務がセンサー付加率をさらに拡大しています。

北米は、国内半導体ラインへのインフレ削減法の製造クレジットとカリフォルニア州のZEV規制に支えられ、安定した成長を示しています。米国の商用フリートは宅配バン、スクールバス、ごみ収集車を電動化しており、それぞれが高サイクル耐久性のための堅牢なセンサーネットワークを必要としています。カナダはホールおよびXMR磁石用の重要鉱物を供給し、メキシコは米国OEM工場にサービスを提供するTier-1センサーモジュールのコスト最適化された組立ハブとして位置付けられています。USMCA加盟国間で調和された安全およびサイバーセキュリティ規則が型式認定の取り組みを簡素化し、電気自動車センサー市場内での国境を越えたボリュームスケーリングをサポートしています。

競合環境

電気自動車センサー市場は中程度の集中度を示しています。Continental、Bosch、ZFはシステム統合の強みとマルチドメインECUポートフォリオを活用して、レガシーOEMとのプラットフォーム受注を確保しています。Infineon、NXP、Allegro、Melexisなどの半導体スペシャリストは、独自のXMRおよび漂遊磁場に強い知的財産で差別化しています。ルネサスとTIは、ソフトウェア定義車両の勢いを取り込むためにセンシングインターフェースをドメインコントローラーSoCにバンドルしています。

センサーサプライヤーがアルゴリズムスペシャリストとパッケージハウスを買収してターンキーモジュールを提供するにつれて、統合が加速しています。中国のOEMは、米中輸出規制の中でセンサー能力を確保するために国内ファブと合弁事業を形成しています。戦略的な動きには、インバーター、BMS、電力分配センシングを単一のMCUドメインに統合するルネサスの8-in-1 eアクスルリファレンスデザイン、および動的センサー駆動制御ロジックによって航続距離を24%改善するValeoのスマートeDrive 6-in-1熱電力ユニットが含まれます。[4]「スマートeDriveとパノビジョンショーケース」、Valeo SA、valeo.com

競争は個別コンポーネントのコストからライフサイクルデータの価値へと軸足を移し、ベンダーはエッジAIアクセラレーターと無線更新フックを組み込むよう促されています。機能安全認定とサイバーセキュリティ認証は参入障壁であり続けています。水素漏れ検出とパック膨張音響の周辺でニッチな機会が花開いており、グローバルサプライヤーが特許を保有しているのはわずかです。OEMがデュアルソーシングの制約とソフトウェアの複雑さに取り組む中、サプライヤーの交渉力が高まっています。

電気自動車センサー産業のリーダー

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Denso Corporation

Sensata Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:ルネサス エレクトロニクスは、インバーター、DC-DC、BMSセンシングを単一のMCUソリューションに統合した8-in-1 eアクスルと高精度バッテリー管理ICを発表しました。

- 2024年9月:Valeoは、センサー駆動の航続距離最適化とキャビンビジュアライゼーションを披露するスマートeDrive 6-in-1ユニットとパノビジョン没入型ディスプレイを発表しました。

世界の電気自動車センサー市場レポートの範囲

センサーは車両のさまざまな側面を監視し、ドライバーまたはECUにデータを送信します。センサーが収集したデータに基づいて、ECUは特定のコンポーネントを自動的に修正することがあります。

電気自動車センサー市場は、センサータイプ、車両タイプ、推進タイプ、および地域別にセグメント化されています。センサータイプ別では、市場は電流センサー、温度センサー、位置センサー、圧力センサー、およびその他のセンサータイプにセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。推進タイプ別では、市場はバッテリー電気自動車、プラグインハイブリッド電気自動車、および燃料電池電気自動車にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、上記のすべてのセグメントについて、電気自動車センサー市場の金額(10億米ドル)での市場規模と予測を提供しています。

| 電流 |

| 温度 |

| 位置 |

| 圧力 |

| 磁気 |

| 速度・回転 |

| その他 |

| 乗用車 |

| 商用車 |

| バッテリー電気自動車 |

| プラグインハイブリッド |

| 燃料電池電気自動車 |

| バッテリー管理 |

| パワートレインおよびインバーター |

| ADASおよび安全 |

| 熱管理 |

| シャーシ・制動 |

| キャビン快適 |

| ホール効果 |

| MEMS |

| 磁気抵抗 |

| 光学 |

| 容量性 |

| 超音波 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| センサータイプ別 | 電流 | |

| 温度 | ||

| 位置 | ||

| 圧力 | ||

| 磁気 | ||

| 速度・回転 | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | バッテリー電気自動車 | |

| プラグインハイブリッド | ||

| 燃料電池電気自動車 | ||

| アプリケーション別 | バッテリー管理 | |

| パワートレインおよびインバーター | ||

| ADASおよび安全 | ||

| 熱管理 | ||

| シャーシ・制動 | ||

| キャビン快適 | ||

| センサー技術別 | ホール効果 | |

| MEMS | ||

| 磁気抵抗 | ||

| 光学 | ||

| 容量性 | ||

| 超音波 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電気自動車センサー市場の現在の規模と成長見通しは?

市場は2026年に123億7,000万米ドルと評価されており、2031年までに251億7,000万米ドルに達すると予測され、2026年〜2031年の期間で15.28% CAGRに相当します。

最大の収益シェアを持つセンサータイプはどれですか?

電流センサーが2025年に26.74%のシェアでリードし、磁気抵抗デバイスが2031年にかけて最速の15.44% CAGRを記録しています。

最も速く成長しているアプリケーションセグメントはどれですか?

ADASおよび安全システムが最高の15.69% CAGRを記録しており、義務的な自動緊急ブレーキと拡大されたセンサーフュージョン要件によって牽引されています。

最大かつ最も速く成長している市場はどの地域ですか?

アジア太平洋地域は2025年に36.12%の収益シェアを保持し、中国の大規模なEV生産に支えられ、市場をリードする15.36% CAGRを示しています。

将来のセンサー需要に最も影響力のある規制は何ですか?

牽引インバーター向けのISO 26262 ASIL-D機能安全義務に加え、ユーロ7および中国2026年の車載バッテリー診断が必要なセンサー数を大幅に増加させています。

市場成長を妨げる可能性のある供給側の課題は何ですか?

XMRウェーハのコストインフレとTier-2チップセットの長期リードタイムが利益率を圧迫し、特に今後2〜4年にわたって製品発売サイクルを延長しています。

最終更新日: