電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

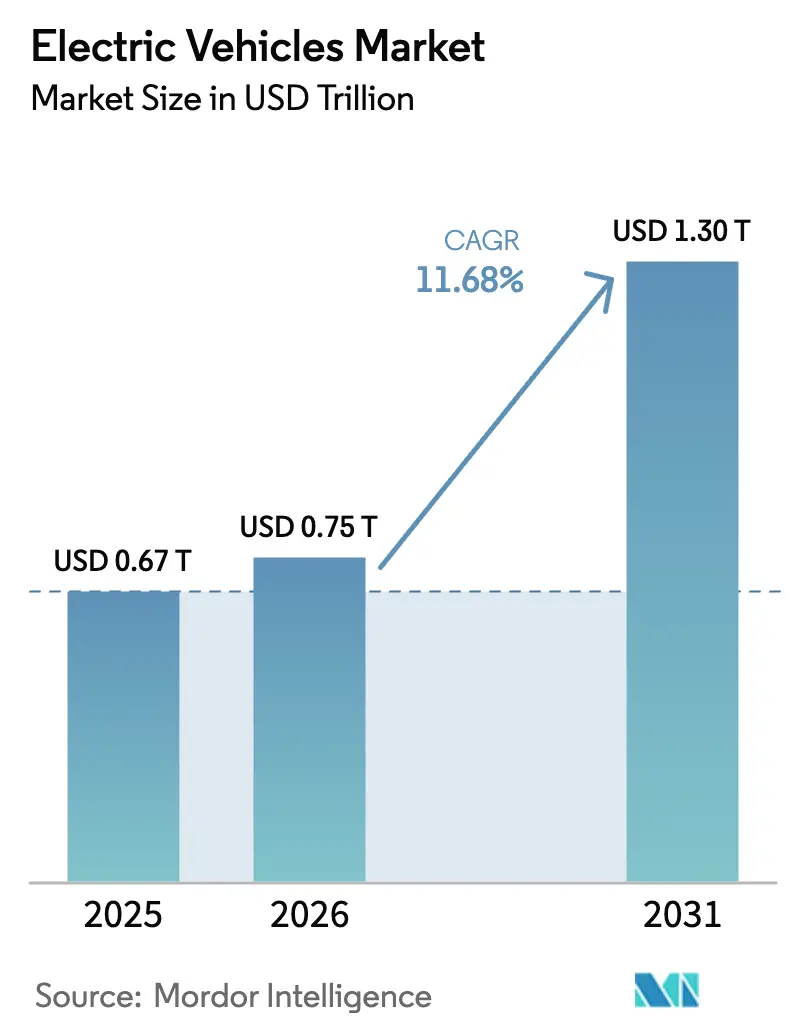

| 市場規模 (2026) | 0.75 兆米ドル |

| 市場規模 (2031) | 1.30 兆米ドル |

| 成長率 (2026 - 2031) | 11.68% CAGR |

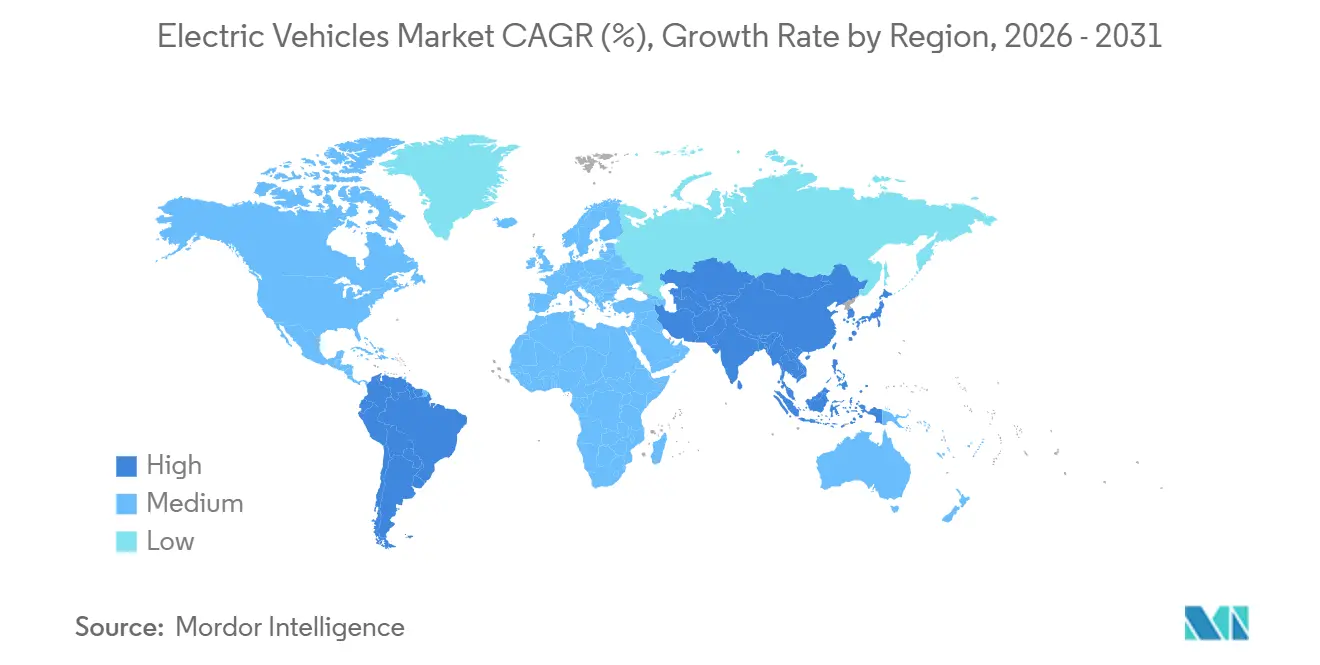

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車市場分析

電気自動車市場規模は、2025年の6,700億USDから2026年には7,500億USDへと成長し、2026年~2031年のCAGR 11.68%で2031年までに1兆3,000億USDに達すると予測されています。バッテリーパック価格の低下、350 kWを超える急速充電コリドーの急速な整備、中国・欧州連合・米国における車両平均CO₂規制の強化がこの拡大を支えています。バッテリー電気自動車はすでに全ユニット販売の10台中7台以上を占めており、アジア太平洋地域は中国のリン酸鉄リチウム(LFP)の大規模展開を背景に世界需要の半数以上を占めています。自動車メーカーは400~800ボルトプラットフォームを標準化し、20分未満の急速充電セッションを実現しており、商用フリートは総保有コストがディーゼルパリティを下回るにつれて調達を加速しています。競争の激しさは中程度であり、BYD、Tesla、SAICが合わせて世界市場シェアの約3分の1を占めていますが、既存メーカーの生産能力は高額な排出ペナルティを回避するために急速に拡大しています。

主要レポートのポイント

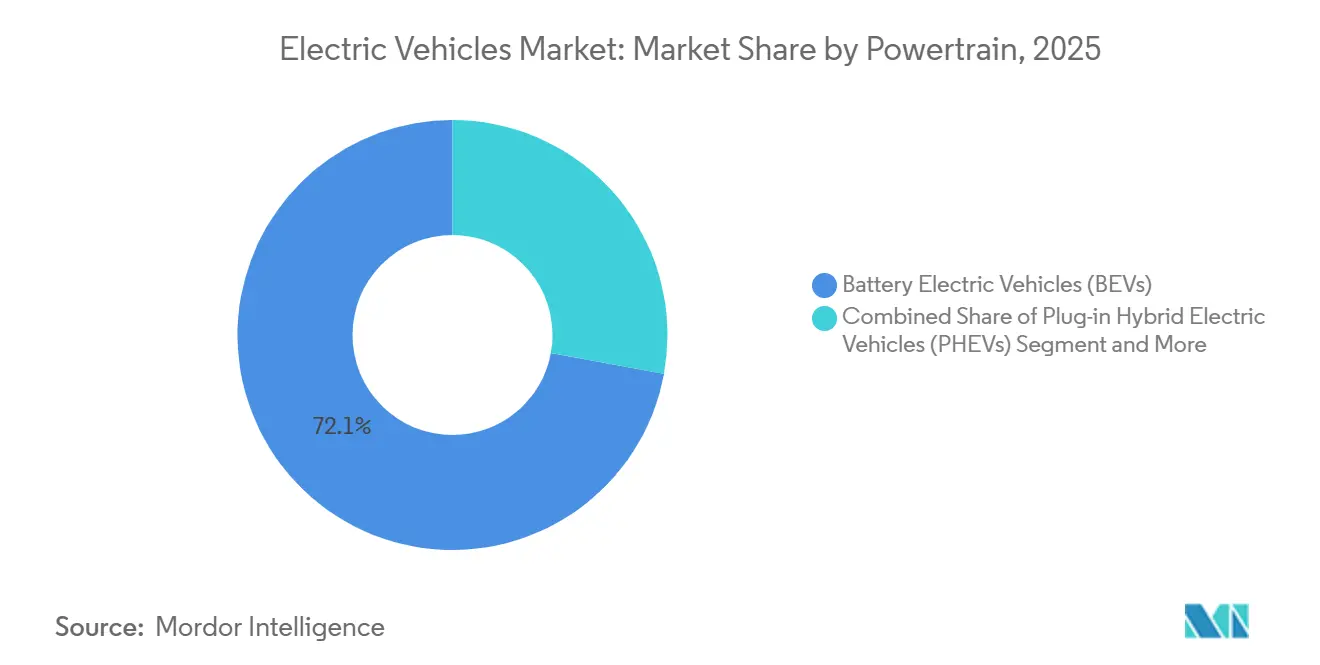

- パワートレイン別では、バッテリー電気自動車(BEV)が2025年の電気自動車市場シェアの72.12%を占め、2031年までCAGR 13.43%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の収益の79.28%を占め、商用車は電気自動車市場において2031年までCAGR 12.83%で最も速い成長が見込まれています。

- バッテリー化学別では、リチウムニッケルマンガンコバルト酸化物(NMC)が2025年の電気自動車市場規模の42.38%を占め、リン酸鉄リチウム(LFP)は2031年までCAGR 14.93%でペースセッターとなっています。

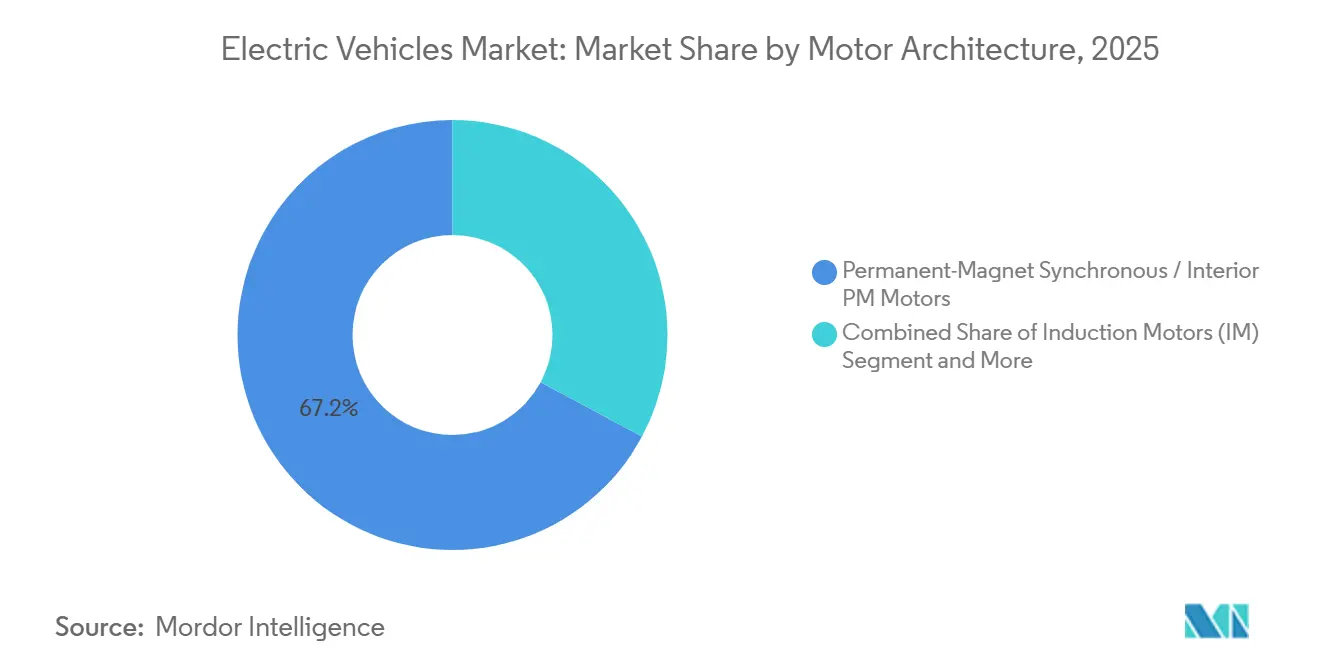

- モーターアーキテクチャ別では、永久磁石同期モーター(PMSM)が2025年に67.18%のシェアでリードし、2031年までCAGR 13.44%で進展する見込みです。

- 航続距離別では、200~400キロメートルの中距離モデルが2025年に40.61%のシェアを占め、400~600キロメートルの長距離バリアントは電気自動車市場における購買者の嗜好の変化を反映し、2031年までCAGR 12.38%で上昇しています。

- 電圧別では、200~400ボルトプラットフォームが2025年に47.42%のシェアを維持し、400~800ボルトシステムは2031年までCAGR 15.21%で最も急速に成長しています。

- 地域別では、アジア太平洋地域が2025年に52.73%のシェアで首位を占め、2031年までCAGR 13.81%で最も速く成長する地域でもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリーパックコストが2027年までに80 USD/kWh未満に低下 | +2.8% | 世界全体、中国と欧州で最も早い | 中期(2~4年) |

| 車両平均CO₂基準の強化 | +2.3% | 中国、欧州、カリフォルニア州ZEV規制対象州 | 短期(2年以内) |

| 350 kW超の超急速コリドー充電 | +1.9% | 北米、欧州、アジア太平洋地域で拡大中 | 中期(2~4年) |

| 企業フリートの脱炭素化義務 | +1.5% | 世界全体、OECD中核国 | 短期(2年以内) |

| シリコンアノードの600 km超航続距離への普及 | +1.2% | プレミアムセグメント、米国、欧州 | 長期(4年以上) |

| 二次利用バッテリーのバリューチェーン | +1.1% | 欧州、日本、世界展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーパックコストの低下が80 USD/kWhの閾値に接近

リチウムイオンパック価格は大幅に低下しており、今後数年でさらに下落する見込みです。この低下は、モジュールハウジングを排除するセル・トゥ・パック設計の採用と、中国のLFP生産の拡大に起因しています[1]「セル・トゥ・パック技術ホワイトペーパー」、CATL、catl.com。大手メーカーはすでに長期契約を通じてより低コストでパックを供給しています。この価格戦略により、自動車メーカーは補助金に頼ることなく、より手頃なモデルを提供できます。コストが内燃機関パワートレインとのパリティに近づくにつれ、東南アジアやラテンアメリカなどの価格感応度の高い地域での普及が加速しています。さらに、主要プレーヤーによる全固体電池のパイロットラインは、今後10年末までにさらなるコスト低減を目指しており、航続距離を延長したプレミアム製品を支援しています。こうしたコストトレンドが続く中、電気自動車は従来のパワートレインに対して大幅な価格優位性を維持し続けると見込まれています。

主要市場における車両平均CO₂基準の強化

中国はデュアルクレジット割当を引き上げ、EUは排出量制限を強化しました。一方、カリフォルニア州の先進クリーンカーII規制は間もなく施行される予定です[2]「代替燃料インフラに関する規制」、欧州委員会、ec.europa.eu。これらの措置はゼロエミッション分野への多大な投資を促進しています。欧州では、違反ペナルティが大幅に増加し、Volkswagen、Stellantis、General Motorsなどの自動車大手の研究開発の優先事項を変える重大な脅威となっています。その結果、これらの既存OEMはスケートボードプラットフォームの開発を加速し、新たな内燃機関プロジェクトの計画を棚上げにしています。規制圧力は電気自動車市場の方向性を形成する重要な要因となっています。

貨物コリドーに沿った超急速充電インフラ

米国では最近、多数の新しい大容量充電ステーションが稼働しています。一方、IONITYは欧州でのプレゼンスを拡大し、TEN-Tルートに沿って一定間隔で充電器を戦略的に配置しています[3]「ネットワーク進捗アップデート2024」、IONITY、ionity.eu。Teslaの最新スーパーチャージャーモデルは、短時間の充電で航続距離を大幅に向上させます。同時に、EUの代替燃料規制はコリドーカバレッジを確保するための明確な期限を設定しています。物流フリートは現在、義務付けられたドライバーの休憩時間に合わせて部分的な充電を最適化し、ダウンタイムを効果的に削減しています。この広範なネットワーク拡張は、航続距離への不安を軽減するだけでなく、商用電動化の予測成長率を支援します。

シリコンアノードの普及による超長距離セグメントの実現

Mercedes-BenzのEQXXプロトタイプは、シリコンカーボン複合アノードを採用することでパック体積を拡大することなくエネルギー密度を大幅に向上させ、一充電で大幅な航続距離を達成しました。Sila Nanotechnologiesは量産グレードの材料を提供し、将来的にエネルギー密度の顕著な向上を目指しています。ポリマーバインダーと組み合わせたナノ構造シリコンが重要な性能ベンチマークを超えるにつれ、初期サイクル寿命に関する懸念は薄れています。商業化が勢いを増す中、延長された航続距離は中間セグメントのクロスオーバーで標準となり、電気自動車市場全体で航続距離への不安を軽減し、購買者をより長い航続距離のバリアントへと誘導しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物の供給集中リスク | -1.8% | 世界全体、欧州と米国で深刻 | 中期(2~4年) |

| 送電網アップグレードのボトルネック | -1.4% | 北米、欧州、アジア太平洋地域の大都市圏 | 短期(2年以内) |

| 新興市場における残存価値の不確実性 | -0.9% | 南米、東南アジア、中東・アフリカ | 中期(2~4年) |

| サイバーセキュリティおよびOTAコンプライアンスコスト | -0.7% | 世界全体、欧州で厳格 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重要鉱物のサプライチェーン集中リスク

ニッケルとコバルトの埋蔵量の大部分を保有するインドネシアとコンゴ民主共和国は、電気自動車市場を形成する政策変化に対応した価格変動の震源地となっています。ニッケル価格はインドネシアの輸出規制により急騰し、その後急落しました。OEMがインフレ抑制法の規定を満たすために奔走する中、自由貿易協定の対象となる調達先に目を向けています。特に、General Motorsはリチウム・アメリカスのサッカーパスプロジェクトに多額の投資を行うという重要な動きを見せています。しかし、こうした多様化の取り組みにもかかわらず、中国は世界のリチウムとコバルトの大部分を精製し続けており、依然として支配的な地位を占めています。この支配的地位はサプライチェーンを脆弱にするだけでなく、期待されるマージン増加を抑制しています。

配電レベルにおける送電網アップグレードのボトルネック

カリフォルニア州の電力会社は商業用急速充電サイトに対する多数の系統連系申請を記録しており、中央値の待機時間は数ヶ月を超え、電気自動車市場においてボトルネックを生じさせています。通常、低ピーク家庭負荷向けに設計された都市部の変圧器は、単一のディスペンサーが数十世帯分の電力を要求する場合に課題に直面します。スマート充電料金は一部のピーク需要を緩和しますが、特にアパート居住者にとってはユーザーの利便性を損なう可能性があります。インフラ投資・雇用法はグリッドの強靭化に多額の資金を割り当てています。しかし、配電網の整備が将来にわたって長期化することで、欧州と北米の高密度地域における近期の普及に制限が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パワートレイン別:BEVがリーダーシップを確立

バッテリー電気自動車は2025年に電気自動車市場シェアの72.12%を占め、2031年までCAGR 13.43%で推移しています。純電気アーキテクチャはLFPコストの低下とコリドー充電を活用する一方、プラグインハイブリッドはデュアルパワートレインの複雑さが敬遠されるにつれて頭打ちになっています。燃料電池形式は水素ステーションの不足により制約を受けており、2024年の世界全体の販売台数は15,000台未満にとどまっています。中国とカリフォルニア州における段階的廃止のタイムラインは2030年以降のハイブリッド向け規制クレジットを削減し、BEVの優位性を確固たるものにしています。

プラグインハイブリッドは充電ステーションが少ない農村部では依然として有用ですが、シリコンアノードBEVが600 kmの航続距離に達するにつれて価格差は縮小しています。フリート購買者は1台の車両に2つのパワートレインを維持することへの関心が限られており、数量成長を抑制しています。グリーン水素コストが低下すれば燃料電池ユニットが長距離輸送のニッチを見つける可能性がありますが、そのシナリオは予測期間外にあります。総合的な効果として、電気自動車市場は大規模に専用バッテリープラットフォームへのシフトを続けています。

車両タイプ別:商用車の成長が乗用車の優位性を上回る

乗用車は2025年の収益の79.28%を占め、商用車は電気自動車市場において2031年までCAGR 12.83%で最も速い成長を記録しています。宅配業者や市営バスフリートは複数年契約を締結し、消費者サイクルから生産を保護しています。Ford E-TransitやMercedes-Benz eSprinterなどの小型商用バンは、ディーゼル車と比較してキロメートルあたりの走行コストが40~50%低く、企業フリートの転換を加速しています。

中型・大型トラックはバッテリーコストの低下と都市部のゼロエミッションゾーンの拡大に伴い、経済的な閾値を超えつつあります。BYDの12メートル電気バスは中国の新規都市バス販売の90%を占めています。乗用SUVは積載の汎用性に対する消費者の嗜好から数量リーダーシップを維持していますが、OEMがクロスオーバーと商用シャシーに資本を振り向けるにつれて、セダンとハッチバックのモデルラインナップは縮小しています。

バッテリー化学別:LFPが加速、NMCがプレミアムニッチを維持

リチウムニッケルマンガンコバルト酸化物(NMC)化学は2025年の電気自動車市場規模の42.38%のシェアを確保しました。それでも、リン酸鉄リチウム(LFP)はコストと熱安定性の優位性に牽引されてCAGR 14.93%で成長しています。BYDのブレードバッテリーは中国で1万USD未満のモデルを支え、Teslaは2024年に標準航続距離トリムにLFPを採用しました。NMCは500 km超の航続距離を必要とするプレミアムセグメントで依然として好まれていますが、高いコバルト含有量とESGへの注目が急速な拡大を妨げています。

イノベーションによりLFPのエネルギー密度のギャップは縮小しており、シリコンアノードのオーバーレイによりパックレベルで180~200 Wh/kgを達成し、NMCの歴史的な航続距離の優位性を侵食しています。ナトリウムイオンおよびLMFP化学はパイロット段階にとどまっていますが、業界のコバルトフリーオプションへの探求を示しています。現在の軌道では、NMCは2031年までに35%未満のシェアに低下し、LFPが市場における大量生産電気自動車のメインストリームのデフォルトとなる可能性が高いです。

モーターアーキテクチャ別:PMSMの効率性がリードを維持

永久磁石同期モーター(PMSM)ユニットは2025年に67.18%のシェアを占め、希土類を削減した設計が40 Nm/kgのトルク密度を維持することで、CAGR 13.44%を維持する見込みです。希土類を使用しない誘導モーターはTeslaのリアアクスルとパフォーマンストリムを駆動しますが、高速道路走行時のエネルギー消費が3~5%多くなります。PMSMフロントと誘導リアを組み合わせたデュアルモーターレイアウトは効率とピークパワーのバランスを取り、VWやHyundaiのブランドに広まっています。

スイッチドリラクタンスおよびアキシャルフラックス設計は、パッケージングやコスト制約が選択を左右する少量生産のニッチに存在します。Mercedes-BenzのアキシャルフラックスYASAユニットは超薄型スポーツカーに有望ですが、より大規模な製造スケールを待っています。規制当局のより厳しいエネルギー消費ラベルはPMSMの優れた部分負荷効率を支持し、電気自動車市場における支配的な役割を固めています。

航続距離別:長距離400~600 kmセグメントが急増

中距離200~400 kmモデルが2025年に40.61%のシェアを占め、シリコンアノードのエネルギー密度向上により400~600 kmの車両がCAGR 12.38%で急増しています。バッテリーコストの低下と購買者が時折の長距離移動の柔軟性を優先するにつれて、短距離シティカーは地位を失っています。Lucid Airなど600 km超の超長距離ブランドは高級セグメントに対応していますが、350 kW充電器が普及している場所では実用性が低下する可能性があります。

VolkswagenのMEBプラットフォームとTeslaの4680セルにより、OEMは単一のアーキテクチャから複数の航続距離ステップを市場に投入でき、より長い航続距離のSKUへとミックスが偏っています。成熟市場でパブリック充電器の密度がEV10台あたり1台のディスペンサーを超えるにつれて、最適なコストベネフィット比は400~600 kmのスイートスポットに向かい、電気自動車市場全体の製品計画を形成しています。

電圧別:400~800 Vプラットフォームが主流に

中電圧200~400 Vシステムは依然として2025年の生産台数の47.42%を占めていますが、400~800 V設計はCAGR 15.21%で成長しており、18分未満で10~80%の充電を実現しています。HyundaiのE-GMP、GMのUltium、PorscheのEight-hundred-Vアーキテクチャが普及をリードし、シリコンカーバイドインバーター価格はウェーハ生産の拡大により低下しています。

超高電圧レイアウトはハーネス重量を大幅に削減し、主にプレミアムSUVとスポーツセダンに焦点を当てています。一方、低電圧レガシープラットフォームはユーザーがより速い充電速度を求めるにつれて陳腐化に直面しています。この電圧の分断は電気自動車市場においてデュアルティアのサプライチェーンを固定化しています:コスト効率の高いLFPモデルとハイエンドNMCフラッグシップ車両です。

地域分析

アジア太平洋地域は2025年の数量の52.73%を占め、電気自動車市場におけるリーダーシップを強化するCAGR 13.81%で推移する見込みです。中国のLFPブレードバッテリーとインドの生産連動インセンティブプログラムが国内生産能力を追加しています。中国は多数のEVを販売してリードし、韓国のHyundaiとKiaは相当量のユニットを輸出しました。市場浸透率が比較的低い日本は需要を喚起するために補助金を増加させています。一方、タイとインドネシアは東南アジアの主要な組立ハブとして台頭し、税制優遇と原材料へのアクセスのしやすさでOEMを誘致し、電気自動車分野での優位性を固めています。

北米は市場の注目すべきシェアを占めています。政策措置は国内組立と部品調達を促進する見込みです。Teslaは米国のBEV市場で大きなシェアを占めていますが、GM、Ford、Stellantisは今後数年でより高い生産率を達成する軌道にあります。カナダのZEV義務はカリフォルニア州のスケジュールと同期しており、メキシコの近日稼働予定のギガファクトリーは地域貿易の優位性を活用しています。農村部の充電ギャップと配電網の課題が障壁となっていますが、多額の連邦・州のインセンティブがインフラ開発の加速を支援しています。

欧州はノルウェーの高い新車浸透率とドイツの顕著な進展に牽引され、相当な市場シェアを確保しています。より厳しいCO₂目標と「フィット・フォー・55」イニシアチブがOEM戦略を形成しています。Volkswagen、Stellantis、Renaultは近い将来、相当数のEVの合計年間生産を目指しています。英国は10年以内に高い割合のゼロエミッション販売を推進しており、東欧はEU資金でコリドー充電器を急速に設置しています。中東・アフリカでは、まだ初期段階にありますが、サウジアラビアのLucidへの投資とドバイのタクシー電動化への動きが新興の電気自動車の展望を示唆しています。

競争環境

電気自動車市場は中程度に集中しており、BYD、Tesla、SAICが合わせて世界の数量の相当なシェアを占めています。垂直統合を活用するBYDは大幅なコスト優位性を享受しており、中国で手頃な価格のハッチバックを収益性高く提供できます。一方、Teslaは複数大陸にわたる広大なギガファクトリーネットワークで生産を大幅に増加させることを目指しています。しかし、競争的な価格圧力により欧州と本拠地の中国の両方で市場シェアが縮小するという課題に直面しています。

高額な規制罰金を回避するために、既存OEMはプラットフォームの展開を加速しています。Volkswagenはバッテリーサプライチェーンとソフトウェア定義車両の開発の両方に多額の投資を行っています。同時に、Hyundaiは国内生産と米国の組立ラインを戦略的に組み合わせ、有利な税額控除の対象となることを確保しています。将来を見据えて、General Motorsはゼロエミッション小型車への完全移行という野心的な目標を設定し、北米を拠点とするプロジェクトを通じて鉱物供給を強化しています。

Rivian、Lucid、Xpeng、NIOなどの新規プレーヤーは、自らのためにプレミアムニッチを開拓しています。彼らは高度なADAS技術と無線機能販売の有利な市場を活用しています。しかし、業界には課題がないわけではありません。増加する資本消費率とサイバーセキュリティコンプライアンスに関連するコストが、より脆弱なプレーヤーに圧力をかけています。その典型例がFiskerであり、これらの圧力に屈して破産を申請しました。イノベーションの面では、全固体電池の特許出願が大幅に急増しています。しかし、業界の状況は、資本不足で多様なプラットフォームにわたる非繰り返しエンジニアリングの資金調達に苦しむ一部のOEMを中心に、統合の波を示唆しています。

電気自動車業界リーダー

Stellantis N.V.

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BYD Company Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Mercedes-Benzは最新の電気SUV、GLBを発表しました。EQテクノロジーを搭載したGLB 250+とGLB 350 4MATICは、2026年春に市場に投入される予定です。デビュー後、GLBラインナップは手頃な価格の電気バリアントと48ボルト技術を搭載した最先端のハイブリッドモデルを含むように拡大されます。

- 2025年12月:2022年のOliコンセプトの発表に続き、CitroenはELOコンセプトカーを発表し、モビリティの未来に向けたビジョンを披露しました。ELOは完全電気自動車であり、コンパクトMPVからインスピレーションを得ています。専用EVアーキテクチャ上に構築され、リアアクスルモーターを搭載しています。この設計により、ELOのコンパクトな4.10メートルの外観フットプリントに、最大6名を収容できる非常に広々とした超モジュラーなインテリアを実現しています。

- 2025年12月:Ford Proは欧州でE-Transit Customエレクトリックバンに重要な機能強化を発表しました。主なアップグレードには、全輪駆動(AWD)システムの導入と大型バッテリーが含まれ、航続距離の延長と充電時間の短縮を実現します。これらのアップデートは2026年初頭に展開される予定です。刷新されたE-Transit Customは、100 kW、160 kW、210 kWの3つのパワーオプションを提供します。

世界の電気自動車市場レポートの範囲

範囲には、パワートレイン(BEV、PHEV、FCEV)、車両タイプ(乗用車、商用車)、バッテリー化学(LFP、NMC、その他)、モーターアーキテクチャ(PMSM、誘導モーター、その他)、航続距離(短距離、中距離、長距離、超長距離)、電圧(低電圧、中電圧、高電圧、超高電圧)、地域別のセグメント化が含まれます。市場予測は金額(USD)および数量(台数)の両方で提供されます。

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル・クロスオーバー | |

| 多目的車 | |

| 商用車 | 小型商用車 |

| 中型・大型トラック | |

| バス |

| リン酸鉄リチウム(LFP) |

| リチウムニッケルマンガンコバルト酸化物(NMC) |

| リチウムニッケルコバルトアルミニウム酸化物(NCA) |

| その他 |

| 永久磁石同期モーター(PMSM・IPM) |

| 誘導モーター(IM) |

| その他(スイッチドリラクタンスモーター、アキシャルフラックスなど) |

| 短距離(0~200 km) |

| 中距離(200~400 km) |

| 長距離(400~600 km) |

| 超長距離(600 km超) |

| 低電圧(200 V未満) |

| 中電圧(200~400 V) |

| 高電圧(400~800 V) |

| 超高電圧(800 V超) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| パワートレイン別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツユーティリティビークル・クロスオーバー | ||

| 多目的車 | ||

| 商用車 | 小型商用車 | |

| 中型・大型トラック | ||

| バス | ||

| バッテリー化学別 | リン酸鉄リチウム(LFP) | |

| リチウムニッケルマンガンコバルト酸化物(NMC) | ||

| リチウムニッケルコバルトアルミニウム酸化物(NCA) | ||

| その他 | ||

| モーターアーキテクチャ別 | 永久磁石同期モーター(PMSM・IPM) | |

| 誘導モーター(IM) | ||

| その他(スイッチドリラクタンスモーター、アキシャルフラックスなど) | ||

| 航続距離別 | 短距離(0~200 km) | |

| 中距離(200~400 km) | ||

| 長距離(400~600 km) | ||

| 超長距離(600 km超) | ||

| 電圧別 | 低電圧(200 V未満) | |

| 中電圧(200~400 V) | ||

| 高電圧(400~800 V) | ||

| 超高電圧(800 V超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 車両タイプ - このカテゴリーには乗用車、商用車、二輪車が含まれます。

- 車体タイプ - 乗用車の下では、ハッチバック、セダン、スポーツユーティリティビークル、多目的車が含まれます。商用車では、小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスが含まれます。二輪車では、スクーターとオートバイが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、さまざまな種類の電気推進システムを専ら対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルよりも航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車とプラグインハイブリッドの両方を含みます。 |

| プラグインハイブリッドEV | 内燃機関または電気モーターのいずれかで駆動できる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン・ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | 内燃機関と、バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターを組み合わせて駆動する車両。内燃機関と回生ブレーキからの電力で継続的に充電されます。 |

| 商用車 | 商用車は人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)と中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中型・大型トラック | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | 主燃料としてディーゼルを使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | 主燃料としてガソリン・ペトロールを使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気・燃料混合物が点火されます。 |

| LPG | 主燃料としてLPGを使用する車両が含まれます。専用およびバイフューエルLPG車の両方が調査の範囲に含まれます。 |

| CNG | 主燃料としてCNGを使用する車両が含まれます。これらはガソリン動力車と同様に火花点火式内燃機関で動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーと内燃機関の両方で駆動されます。バッテリーは内燃機関を使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車(ミニバンとも呼ばれる)は、より多くの乗客を運ぶために設計されています。5~7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダンよりも背が高く、ヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定値は、収益および数量で提供されています。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ、市場需要の変化、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。