電気自動車レンジエクステンダー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

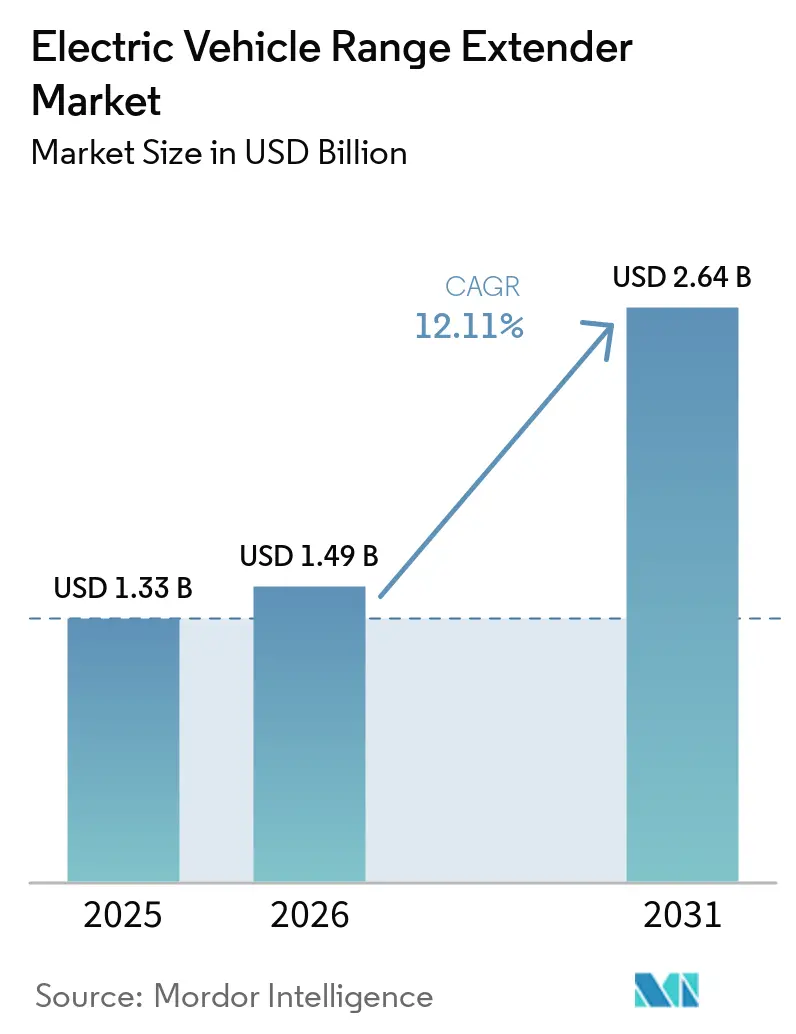

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.64 十億米ドル |

| 成長率 (2026 - 2031) | 12.11% CAGR |

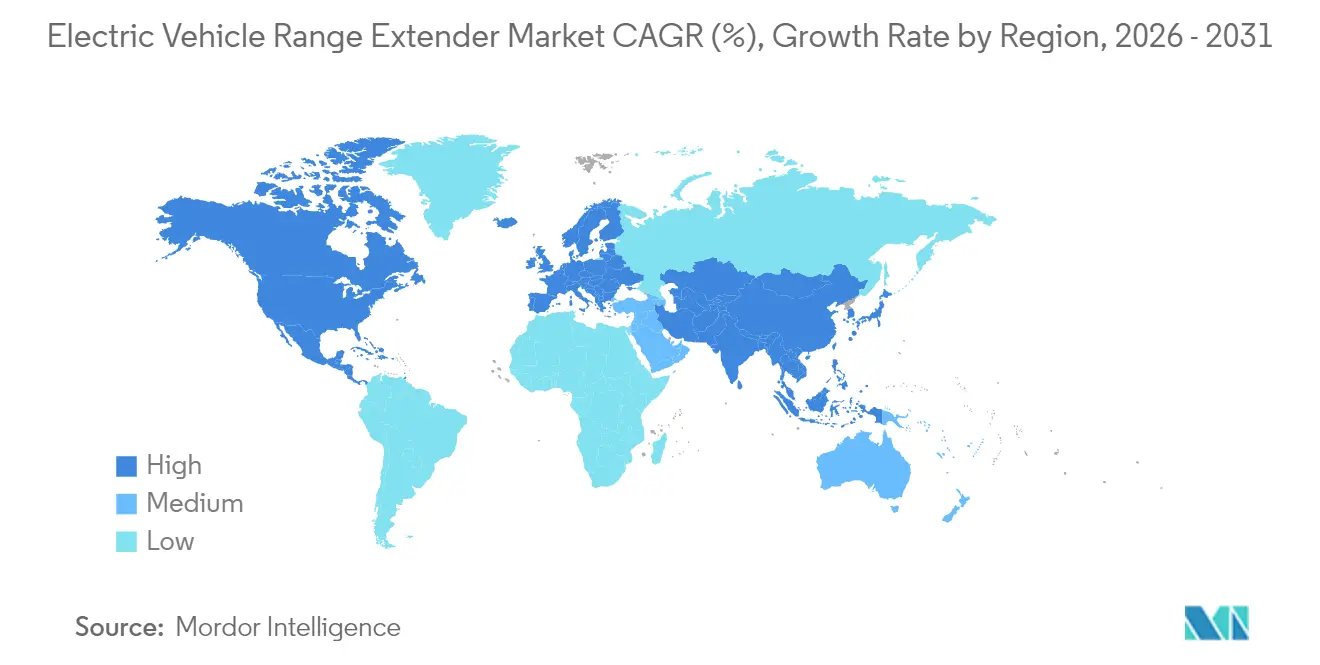

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車レンジエクステンダー市場分析

電気自動車レンジエクステンダー市場規模は、2025年の13億3,000万USDから2026年には14億9,000万USDに成長し、2026〜2031年のCAGR12.11%で2031年には26億4,000万USDに達すると予測されています。この成長軌跡は、充電インフラの整備が電気自動車の普及速度に追いついていない状況において、従来の内燃機関と純粋なバッテリー電気自動車の間を橋渡しするブリッジソリューションとしての技術の新興的役割を反映しています。レンジエクステンダーは「航続距離不安」という根本的な課題に対処しながら、車両重量と製造の複雑さを軽減するより小型でコスト効率の高いバッテリーパックを実現します。[1]「電気自動車産業のトレンド」、国際エネルギー機関、www.iea.org. 各国政府はゼロエミッション販売目標、都市部クリーンエアゾーン、および車隊CO₂規制を義務付けています。そのため、完成車メーカー(OEM)は従来のパワートレインと完全バッテリー電気設計の間の実用的な橋渡しとしてレンジエクステンダーを採用しています。バッテリーパック価格は2024年に1kWhあたり139USDに低下し、2025年には1kWhあたり113USDに向かって推移しており、ハイブリッドのコスト経済性をさらに改善しています。欧州が現在の普及をリードしていますが、中国の消費者がエクステンデッドレンジ電気SUVを受け入れ、地域サプライヤーが生産能力を拡大するにつれて、アジア太平洋地域が最も急速な拡大を示しています。

主要レポートのポイント

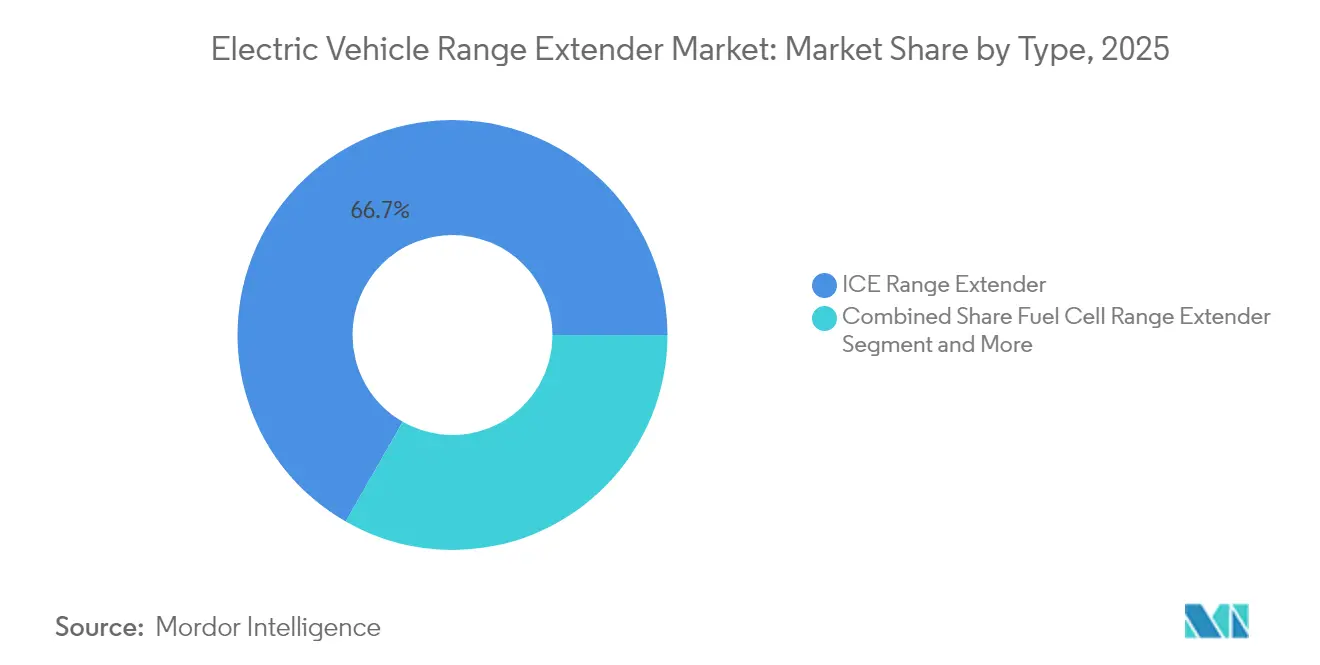

- 技術タイプ別では、ICEレンジエクステンダーが2025年のEVレンジエクステンダー市場シェアの66.72%をリードし、燃料電池バリアントは2031年にかけて22.05%のCAGRで進展すると予測されています。

- コンポーネント別では、バッテリーパックが2025年に43.02%の金額シェアを占め、パワーコンバーターは2031年にかけて18.45%のCAGRで成長する見込みです。

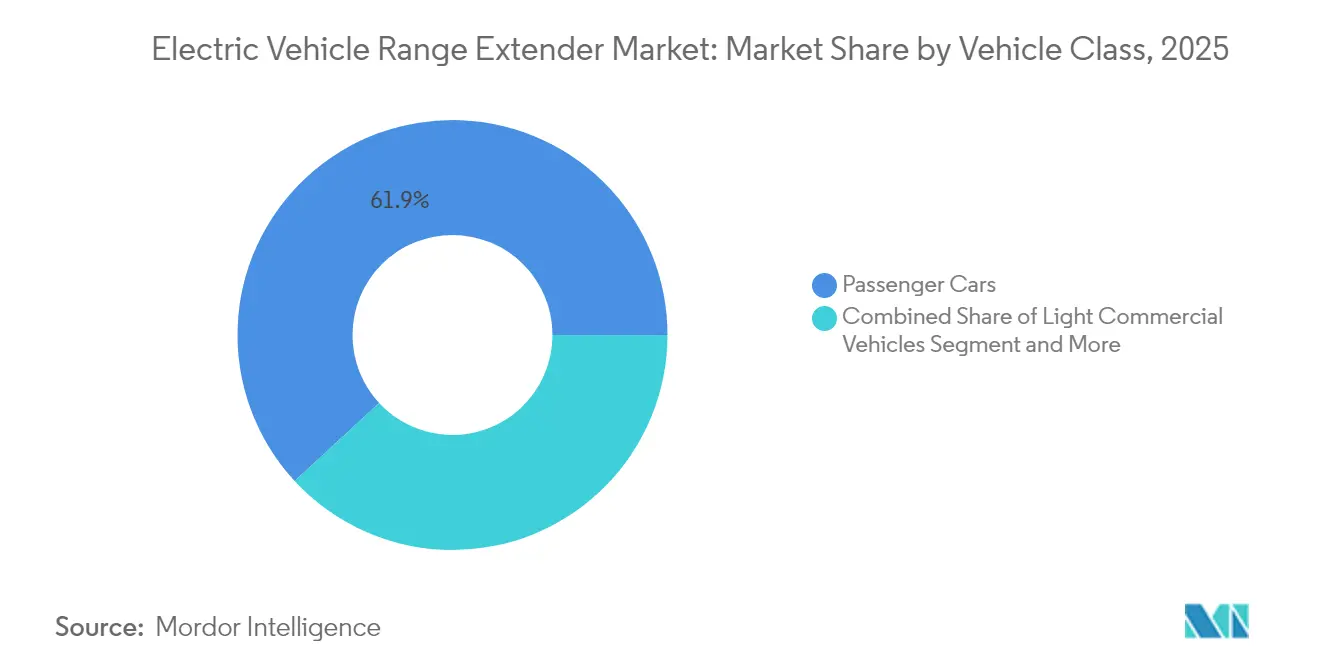

- 車両クラス別では、乗用車が2025年に61.88%のシェアを保持し、重商用車は採掘・防衛需要を背景に20.60%のCAGRで拡大する見込みです。

- 出力別では、30〜60kWの区分が2025年に40.85%のシェアで優位を占めていますが、100kW超のシステムは25.10%のCAGRで増加しています。

- 地域別では、欧州が2025年に33.95%の収益を獲得し、アジア太平洋地域は中国のEREV(エクステンデッドレンジ電気自動車)の強い普及により最速の18.90%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

電気自動車レンジエクステンダー市場のドライバー影響分析*

| ドライバー | (〜)市場CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府のゼロエミッション義務 | +2.8% | EU、カリフォルニア州、中国で最も強い影響を持つグローバル | 中期(2〜4年) |

| バッテリー価格の低下 | +2.1% | アジア太平洋地域に製造コスト優位性を持つグローバル | 短期(2年以内) |

| 都市部超低排出ゾーン | +1.9% | EUの主要都市、北米およびアジア太平洋地域の都市中心部へ拡大 | 中期(2〜4年) |

| ラストマイルEコマース車隊の急速な成長 | +1.7% | 北米とEUに特に集中するグローバル都市市場 | 短期(2年以内) |

| ハイブリッドパワートレインの防衛調達 | +0.8% | 北米、オーストラリア、EUでの新興関心 | 長期(4年以上) |

| 採掘業界のハイブリッドホールトラックへの移行 | +0.9% | アジア太平洋地域の採掘地域、オーストラリア、南米への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のゼロエミッション義務がOEM需要を加速

規制圧力がパワートレインのロードマップを再形成し、電気自動車レンジエクステンダー市場の成長を加速させています。2024年に発効したユーロ7規制は、大型トラックのNOxを50%削減し、メーカーに迅速なハイブリッド化を促しています。[2]Jan Dornoff、「ユーロ7:欧州連合における小型・大型車両の新排出基準」、国際クリーン交通委員会、icct.org. カリフォルニア州の先進クリーンカーII規制は2035年までに100%ゼロエミッション販売を義務付け、ワシントン州もその基準を踏襲し、OEMがレンジエクステンデッドモデルからコンプライアンスクレジットを獲得できるようにしています。2027〜2032年に向けた米国環境保護庁の提案規則は、車隊平均排出量を82g CO₂/マイルに引き下げることを義務付け、公共充電の普及中にレンジエクステンダーを実現可能な選択肢としています。自動車メーカーは現在、世界市場での柔軟性のためにバッテリーのみとレンジエクステンデッドバリアントの両方を受け入れるスケーラブルなアーキテクチャを優先しています。

バッテリー価格の低下がコスト効率の高いハイブリッドアーキテクチャを実現

リチウムイオンのコストが1kWhあたり139USDに低下したことで総システム支出が削減され、OEMはコスト目標を超えることなくコンパクトなパックと補助発電機を組み合わせることができるようになりました。リチウム鉄リン酸塩化学への移行はさらなるマージンをもたらし、特にサイクル寿命が航続距離より重視される商用車隊において有効です。電気自動車レンジエクステンダー市場は、セル生産を国内化し、物流費用を削減し、統合レンジエクステンダーラインを優遇する米国インフレ削減法とEU投資プログラムからも恩恵を受けています。EUROBATは2035年までに欧州のリチウム電池需要が8倍に増加すると予測しており、ハイブリッドレイアウトに恩恵をもたらす規模の経済を強化しています。

都市部超低排出ゾーンが普及を促進

ロンドン、パリ、ミラノなどの都市はICEバンに日次ペナルティを課しており、宅配車隊にとってゼロエミッション能力が必須となっています。電気自動車レンジエクステンダー市場は、車隊オペレーターが都市部のコンプライアンスを犠牲にすることなく長い航続距離を求める中で勢いを増しています。LEVCのVN5バンは電気のみで130km走行しながら、ガソリンレンジエクステンダーで600kmをカバーし、都市境界を超えた配送ウィンドウに直面するオペレーターにとって魅力的な仕様となっています。フォードのトランジットカスタムPHEVは1.0リットルEcoBoostジェネレーターを採用し、50kmの無排出走行と500kmの総航続距離を組み合わせています。ScienceDirectに掲載された研究では、このようなデュアルモードバンが2030年までに欧州の輸送CO₂を3%削減しながらルートの柔軟性を維持できることが示されています。

ラストマイルEコマース車隊の急速な成長

オンライン小売量は都市中心部での密度の高い時間厳守の配達を必要とし、電気自動車レンジエクステンダー市場に強い勢いをもたらしています。研究によると、レンジエクステンダーユニットを搭載したシリーズハイブリッドは、適度な年間走行距離において天然ガスバンと比較して排出量を最大77%、運営コストを24%削減できることが示されています。Harbingerは最近、高速道路でバッテリーパックを充電するガソリンジェネレーターから500マイルの航続距離を誇る中型配送トラックを発表しました。国際交通フォーラムは、デポ充電スロットが不足している場合に柔軟なハイブリッドドライブトレインが車隊資産の活用を改善することを明らかにしています。

電気自動車レンジエクステンダー市場の抑制要因影響分析*

| 制約 | (〜)市場CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速充電ネットワーク | -1.4% | 北米とEUがリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| 高いドライブトレインの複雑性 | -1.1% | コスト重視市場でより強い影響を持つグローバル | 短期(2年以内) |

| 今後のユーロ8およびCARB規制 | -0.9% | 当初はEUとカリフォルニア州、その後グローバルに拡大 | 長期(4年以上) |

| 限られた残存価値データ | -0.7% | 特に車隊オペレーターに影響するグローバル商用市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速充電ネットワークの整備がエクステンダーの必要性を低減

Electrify Americaは2024年にネットワークを25%拡大し、平均充電時間を短縮する5,000基の高出力スタンドを目標としています。米国のNEVIプログラムは2028年までに50億USDを投入して50万基の公共ポートを整備し、カリフォルニア州だけで2030年までに39,000基のDC急速充電器を計画しています。カバレッジが改善するにつれて純粋なBEVがより実用的になり、補助発電機への需要の一部が侵食されますが、農村部の貨物輸送にはまだギャップが残っています。

高いドライブトレインの複雑性対BEVの代替

レンジエクステンダーのレイアウトはエンジン、ジェネレーター、熱ループを追加し、電気自動車レンジエクステンダー市場内での部品表コストとサービスの複雑性を高めます。ZFは70〜150kWの定格を持つ統合ジェネレーターモーターユニットで対抗し、パワーエレクトロニクスを共有してパッケージングを簡素化しています。バーミンガム・シティ大学の学術研究では、マイクロタービンエクステンダーが定常負荷で効率的に動作するものの、過渡電力を処理するための高度な制御が必要であり、キャリブレーションが複雑になることが示されています。自動車メーカーは将来のラインナップを選択する際に、これらのハードルと低下するバッテリーコストを比較検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

電気自動車レンジエクステンダー市場セグメント分析

タイプ別:

燃料電池技術がイノベーションを牽引ICEレンジエクステンダーは2025年の電気自動車レンジエクステンダー市場シェアの66.72%を維持しました。これはOEMが小型ガソリンまたはガス燃料エンジンの成熟したサプライチェーンを再利用できるためです。このプラットフォームは既存の排出後処理、診断ツール、製造ラインに対応し、開発サイクルを短縮します。しかし、燃料電池レンジエクステンダーは22.05%のCAGRで進展しており、ゼロローカル排出を達成しなければならない高効率商用車の製品ロードマップの中核を担っています。Ceres PowerとWeichai Power Co., Ltd.の固体酸化物スタックは定常負荷で高い電気効率を達成し、都市バスや配送トラックへの適用を可能にしています。

固体酸化物燃料電池システムは水素、メタン、アンモニアなど複数の燃料にも対応しており、水素サプライチェーンの拡大に伴う将来の価格変動に対してオペレーターがヘッジできるようにしています。マイクロタービンレンジエクステンダーは、パフォーマンスカーや航空宇宙プロトタイプなどの高出力密度プロジェクトにおいてニッチな地位を占めています。例えば、Delta Motorsportのデモンストレーターは、35kWのマイクロガスタービンが同等のピストンエンジンより軽量でありながら粒子状物質の排出が少ないことを示しています。フリーピストンリニアジェネレーターと亜鉛空気化学はショールームではなく研究室にありますが、その長期的な破壊的可能性がベンチャー資金を活発に維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

バッテリー統合が価値を牽引バッテリーパックは2025年の電気自動車レンジエクステンダー市場の総価値の43.02%を占め、あらゆるアーキテクチャにおけるエネルギー貯蔵の中心的役割を強調しています。適切なサイジングは設計上のバランス行為であり続けています。パックは積載重量を侵食するほど車両重量を増加させることなく、都市アクセス規則を満たすために約80〜100kmの電気航続距離を提供しなければなりません。単位コストが高いにもかかわらず、パワーコンバーターは18.45%のCAGRで最も速いコンポーネント成長を示しています。これは商用車隊が長いアイドルフリー期間と低温性能を必要とするためです。高度なパワーコンバーターはパック、ジェネレーター、牽引モーター間のエネルギーを制御し、次世代シリコンカーバイドデバイスは損失を最大30%削減します。

熱管理システムは、特に動作温度制御がシステム効率と耐久性に直接影響する燃料電池および固体酸化物燃料電池アプリケーションにおいて、重要なコンポーネントカテゴリとして台頭しています。固体酸化物燃料電池システムに関する研究では、熱サイクル信頼性と燃料改質技術が高度な熱管理ソリューションを必要とする主要な技術的課題であることが示されています。高度なバッテリー管理システムとレンジエクステンダー制御戦略の統合は、全体的なシステム効率を最適化しながら複数のエネルギー源を管理できる高度なパワーエレクトロニクスへの需要を促進しています。コンポーネントサプライヤーは、異なるレンジエクステンダーアーキテクチャ全体で柔軟な統合を可能にするモジュラー設計に注力しており、ZFのような企業は複雑さを軽減し信頼性を向上させるためにジェネレーター、インバーター、ギアセットを統合パッケージに組み合わせた統合システムを開発しています。

車両クラス別:

商用アプリケーションが成長をリード乗用車は、BMW AG とキャデラックの初期世代レンジエクステンデッドモデルに支えられ、2025年に61.88%の収益シェアを維持しました。しかし、重商用車はバッテリーのみのトラックが採石場、林業、長距離ルートでの積載量と充電時間の制約に悩まされるため、2031年にかけて20.60%のCAGRを記録しています。TLH120ダンプトラックに統合されたYuchaiのYCK15Nレンジエクステンダーは、従来のディーゼルと比較して40〜50%の運営コスト削減をもたらし、明確な車隊経済性を実証しています。

小型商用バンは戦略的な戦場を構成しています。宅配、食料品、都市サービスの大手企業は、都市部では終日電気で運行し、ジェネレーターを使用してデポに戻ることができる単一のシャシーを求めています。オフハイウェイおよび防衛車両はさらに高い要件を押し進めています。3ME Technologyのコンパクトなディーゼルエクステンダーを搭載したオーストラリアのブッシュマスター歩兵輸送車は、偵察任務のための静粛な機動性と600kmの総航続距離を組み合わせています。米国陸軍の国家学術院による研究は、戦術車隊に対する同様の性能目標を確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力別:

高出力システムが勢いを増す30〜60kWの区分は、中型セダン、クロスオーバー、ラストマイルバンに快適に対応するため、2025年のレンジエクステンダー市場規模の40.85%のシェアを保持しました。しかし、車隊オペレーターがクラス8トラクターと30トン採掘トラックを電動化するにつれて、100kW超のシステムは2031年にかけて25.10%のCAGRで拡大しています。100kWプロトン交換膜スタックに関する実験室データでは、体積出力密度が3kW/lを超えており、キャブ下設置のためのコンパクトなパッケージングの実現可能性を示しています。

30kW未満の低出力システムは、最小限の補助電力要件を持つ都市配送車両や乗用車などの特殊用途に対応し、60〜100kWの範囲は中型商用アプリケーションと大型乗用車に対応しています。電気ドライブトレイン向けに設計された100kW自動車用燃料電池アーキテクチャを導入したIntelligent Energyは、3.5kW/lの体積および3.0kW/kgの重量比仕様で高出力密度の達成を実証しており、コンパクトな高出力ソリューションを可能にする技術的進歩を示しています。より高い出力への傾向は、補助電力生成が推進力と補助システムの両方をサポートしなければならない過酷な運転サイクルで動作する商用車に特に関連する、急速なバッテリー充電能力と持続的な高出力動作を必要とするアプリケーションを反映しています。

地域分析

欧州電気自動車レンジエクステンダー市場

欧州は、厳格な車隊平均CO₂規制および迫りくるユーロ7規制により、2025年の収益シェア33.95%で電気自動車レンジエクステンダー市場をリードしました。同地域のOEMは、E10燃料向けに改造された既存のガソリンエンジンラインを活用し、国内ギガファクトリーで組み立てられたリン酸鉄リチウムパックと組み合わせています。フランス、ドイツ、オランダの市議会はすでに都市中心部での電動走行を義務付けており、地域の配送フリートをシリーズハイブリッドへと誘導しています。

アジア太平洋電気自動車レンジエクステンダー市場

アジア太平洋地域は18.90%のCAGRで成長しています。これは、中国の航続距離延長型電気自動車セグメントが2024年の電動SUV販売の25%を占め、純粋なBEV補助金が縮小する中でも拡大を続けているためです。EREVデザインは、高速道路での充電に対する消費者の不安から、大型SUV登録台数の60%のシェアを占め、主流となっています。日本では、政府のロードマップが2035年までにxEV販売100%を目標としており、レンジエクステンダープラットフォームが既存メーカーの政策適合を支援しながらバッテリーサプライチェーンが拡充される10年間の機会が残されています。インドでは、夜間のデポ充電が必要でありながら、グリッドアクセスが脆弱な農村路線での日中の発電機使用も必要とする都市間バス事業者からの関心が高まっています。

北米電気自動車レンジエクステンダー市場

北米は第3の成長の柱を形成しており、環境保護庁が中型トラックの温室効果ガス基準を強化し、複数の州がカリフォルニア州の先進クリーンカーIIに準拠しています。Harbingerなどのスタートアップ企業は、ガソリンまたは水素燃料電池エクステンダーをオプションの航続距離延長モジュールとして搭載したスケートボードシャシーを開発し、公益事業者や自治体サービスフリートに販売しています。カナダはクリーン燃料購入インンティブを導入し、メキシコは米国・メキシコ・カナダ協定を活用して航続距離延長型配送バンを無関税で輸出する契約製造業者を誘致しています。

競合環境

レンジエクステンダー市場が成熟するにつれて、既存のエンジンメーカー、バッテリー大手、専門燃料電池開発者が正面から競合しています。BMW AGを含む既存のOEMはプレミアムSUVでの技術復活を計画しており、ZF製ジェネレーターを搭載した2026年のX5プログラムは現在の車両重量を超えることなく総走行距離600マイルを目標としています。ステランティスとSACの中国合弁事業は2040年まで延長され、2030年までに18モデルが予定されており、そのうち2モデルは高速都市間使用向けに調整された専用レンジエクステンダードライブトレインを特徴としています。

北米では、General Motors Co.とホンダが共有の生産ツールを活用してコストを抑制しながら、コンパクトな水素スタックの共同開発を継続しています。サプライチェーンのより深い部分では、Cummins Inc.がスタートアップMeritorの電気アクスル部門を買収することでディーゼルの遺産を超え、バッテリーまたは燃焼ジェネレーターソースを受け入れる統合電動パワートレインを実現しています。一方、ZFはアクスル統合ジェネレーターを発売し、機械的および電気的電力経路を結合することで、スタンドアロンユニットと比較してシステム質量を15%削減しています。

競争はニッチな技術企業からも到来しています。Delta Motorsport、Intelligent Energy、Ceres Power Holdings plcはそれぞれ、スポーツカー向けのマイクロタービンから大型トラック向けの高出力プロトン交換スタックまで、異なるセグメントに注力しています。知的財産ポートフォリオと長期的なセルスタックの耐久性が主要な戦略的差別化要因であり続けています。購買者は燃料価格シナリオと炭素税軌跡を組み込んだ総所有コストモデルを精査し、後発参入者に水素生産者または再生可能ガスサプライヤーとの燃料供給パートナーシップの構築を促しています。

電気自動車レンジエクステンダー業界のリーダー

MAHLE International GmbH

Rheinmetall Automotive

Ceres Power Holdings plc

Ballard Power Systems Inc

AVLグループ

- *免責事項:主要選手の並び順不同

電気自動車レンジエクステンダー市場:本レポートで取り上げた企業

- MAHLE International GmbH

- Rheinmetall Automotive AG

- Ceres Power Holdings plc

- Ballard Power Systems Inc.

- AVL List GmbH

- Magna International Inc.

- Horizon Fuel Cell Technologies

- Plug Power Inc.

- Nissan Motor Co., Ltd.

- BMW AG

- General Motors Co.

- Lotus Engineering

- Nikola Corporation

- REE Automotive

- Wrightspeed

- Tata Motors Ltd.

- Toyota Motor Corporation

- Ashok Leyland Ltd.

- Hyundai Motor Company

- Weichai Power Co., Ltd.

- Cummins Inc.

- Jiangling Motors Co., Ltd.

電気自動車レンジエクステンダー市場における最近の業界動向

- 2025年6月:マヒンドラは、1.5リットル4気筒内燃機関をジェネレーターとして使用して電気モーターに電力を供給するバッテリーを充電するEREVシステムを採用した、国際市場向けの柔軟なプラットフォームの下での新しいハイブリッドおよびレンジエクステンダー技術の開発を確認しました。この開発は、特にレンジエクステンダーがインフラの制限に対処するオーストラリア市場をターゲットとして、ハイブリッド需要の高まりの中で国際的なプレゼンスを強化するマヒンドラの戦略を表しています。

- 2025年4月:ZFは、70〜150kWの出力範囲の統合設計と柔軟な性能オプションを特徴とするeREおよびeRE+モデルを含む、2026年から生産開始の次世代電気レンジエクステンダーシステムを発表しました。この開発は、特に電気自動車市場に参入する新興自動車メーカーにとって魅力的な、大型バッテリーとプラグインハイブリッドに対するコスト効率の高い代替品への市場需要に対応しています。

電気自動車レンジエクステンダー市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、電気自動車用レンジエクステンダー市場を、牽引用バッテリーの充電のみを目的とし、乗用・商用EVの走行距離を延長するために設計された、工場統合システム(内燃機関、マイクロタービン、または燃料電池発電機)の販売として定義しています。

対象外:スタンドアロン型ポータブル充電器、アフターマーケット向けレトロフィットキット、ドローンまたはオフロード機械向けレンジエクステンダーモジュールは対象外とします。

このレポートでカバーされるセグメント

- タイプ別

- ICEレンジエクステンダー

- 燃料電池レンジエクステンダー

- 固体酸化物燃料電池レンジエクステンダー

- マイクロタービンレンジエクステンダー

- その他の新興技術

- コンポーネント別

- バッテリーパック

- 電気モーター

- ジェネレーター

- パワーコンバーター

- 制御ユニット

- 熱管理システム

- 車両クラス別

- 乗用車

- 小型商用車

- 重商用車

- オフハイウェイ車両

- 出力別

- 30kW未満

- 30〜60kW

- 60〜100kW

- 100kW超

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ノルウェー

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、中国、インドにわたるコンポーネントサプライヤー、EV専業OEMエンジニア、フリートマネージャーにインタビューを実施しました。これらの対話を通じて、現実的な発電機出力帯域、価格下落の見通し、地域の規制上のトリガーが明確化され、デスク調査の結果との整合性を図り、モデルの感度を微調整することが可能となりました。

デスク調査

UNECE車両登録データ、Eurostat貿易ファイル、NHTSA燃費申告書、Questelにインデックスされた特許ファミリーなど、EVパワートレイン全体像を示す公開データセットを起点としました。米国エネルギー省のバッテリーコスト曲線、および企業のSEC 10-K提出書類に開示された四半期EV販売データが、販売量と価格のベースラインを支えています。さらに、自動車業界団体、IEEE Transactions on Vehicular Technologyなどの学術誌、Dow Jones Factivaのニュースライブラリからも補足情報を収集しました。その他多数の信頼性の高い情報源がファクトチェックを支援しており、上記リストは例示であり、網羅的なものではありません。

第二段階では、Volzaの通関記録およびIMTMAのコンポーネント出荷集計データをマイニングし、発電機およびパワーコンバーターのフローを把握しました。これらのデータポイントにより、モデル確定前に地域別構成の妥当性確認およびグレーマーケットの動向把握が可能となりました。

市場規模の算定と予測

ベースライン値はトップダウン方式で構築されています。グローバルEVストックおよび新規生産台数を、レンジエクステンデッドパワートレイン搭載モデルの浸透率と掛け合わせ、輸入統計から導出しチャネルチェックで検証した平均システム販売価格を乗じています。サプライヤー開示情報からサンプリングしたBOMコストおよびユニット数によるボトムアップ集計を選択的に実施し、合計値を検証しています。主要変数には、バッテリーの$/kWhトラジェクトリ、100 kmあたりの急速充電器密度、エクステンダーの平均出力(kW)、ゼロエミッションゾーンの拡大、OEMモデルの発売が含まれます。データギャップが残る箇所では専門家コンセンサスを活用しつつ、ARIMAオーバーレイで補強した多変量回帰により将来予測を行っています。

データ検証と更新サイクル

アウトプットは3段階の内部レビューを経ます。分散閾値を超えた場合は以前の回答者との再確認が行われ、異常フラグはサインオフ前に解消されます。データセットは年次で更新され、政策変更または技術的ブレークスルーが前提条件を大幅に変える場合には中間更新が実施されます。

Mordor Intelligenceの電気自動車用レンジエクステンダー市場規模と他の公開予測との比較

公表されている推計値はしばしば異なります。スコープの制限、通貨基準、更新タイミングの違いが乖離を広げる主な要因です。

ここでの主なギャップ要因としては、燃料電池ユニットが計上されているか、レトロフィット収益が含まれているか、将来のバッテリー価格下落がASPにどの程度積極的に織り込まれているかが挙げられます。Mordorのモデルは工場設置済みユニバース全体を対象とし、バランスの取れたASP下落率を適用していますが、一部の競合他社は透明性のある調整を行わずにカバレッジを狭めたり広げたりしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 1.33 B(2025年) | Mordor Intelligence | - |

| USD 1.19 B(2024年) | Regional Consultancy A | 燃料電池バリアントを除外し、3地域のみを計上 |

| USD 1.40 B(2024年) | Trade Journal B | 出荷額を使用しているが、発電機エレクトロニクス収益を除外 |

| USD 2.49 B(2024年) | Global Consultancy C | レトロフィットキットおよび二輪車用途を加算しており、合計値が過大となっている |

総合すると、スコープ、コンポーネントカバレッジ、更新頻度の違いを中立化した場合、透明性の高いトップダウンフレームワークに対する規律あるボトムアップクロスチェックにより、信頼性が高く意思決定に即応できるベースラインが提供されることが示されています。

レポートで回答される主要な質問

レンジエクステンダー市場内で最も急速に成長している技術セグメントはどれですか?

燃料電池レンジエクステンダーは2031年にかけて22.05%のCAGRを示しており、ゼロローカル排出と高い効率性により従来のICEベースのジェネレーターを上回っています。

重商用車がレンジエクステンダーを採用している理由は何ですか?

バッテリーのみのトラックは採石場、林業、長距離ルートでの積載量と充電時間の制約に悩まされており、ジェネレーターを統合することで持続的な航続距離を提供し、Yuchaiの採掘トラックが実証するようにディーゼルと比較して運営コストを最大50%削減します。

レンジエクステンダーの普及において、どの地域がリードし、どの地域が追いついていますか?

欧州は規制の強さでリードし、アジア太平洋地域は18.90%のCAGRで最も急速に成長している地域であり、北米は新しいEPA基準が車隊平均を厳格化するにつれて勢いを増しています。

2031年に向けてレンジエクステンダー市場の急速な成長を牽引しているものは何ですか?

ゼロエミッション規制の強化、バッテリーコストの低下、ラストマイル配送車隊からの需要の増加が、すべての主要地域で二桁の年間成長を促進する主要なドライバーです。

最終更新日: