欧州クラフトビール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

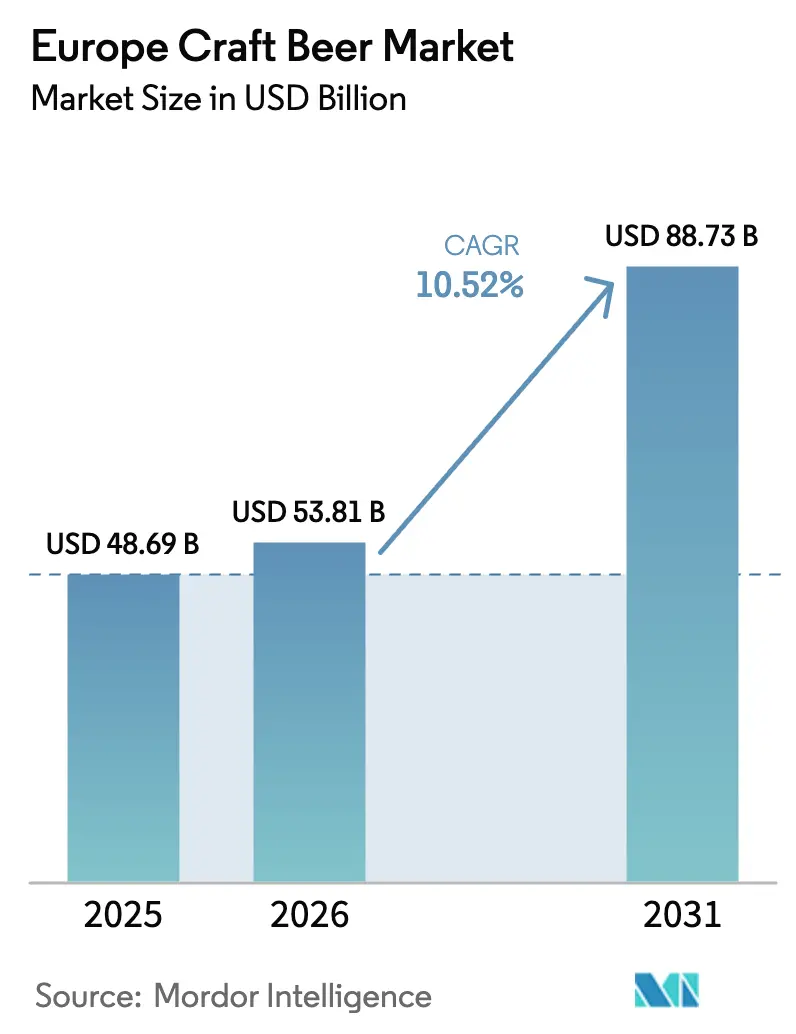

| 基準年の市場規模 (2025) | 48.69 十億米ドル |

| 市場規模 (2026) | 53.81 十億米ドル |

| 市場規模 (2031) | 88.73 十億米ドル |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州クラフトビール市場分析

欧州クラフトビール市場規模は、2025年のUSD 486.9億から2026年にはUSD 538.1億に成長し、2026年から2031年にかけて10.52%のCAGRで2031年までにUSD 887.3億に達すると予測されています。プレミアム化がカテゴリー価値を積極的に押し上げており、継続的なフレーバーの実験と非アルコールスタイルの急速な成長がこれを支えています。主流ラガーの数量が安定する中、これらのトレンドが市場を再形成しています。缶は物流コストを効果的に削減し、ますます厳格化するサステナビリティ規制に対応することから、主要な包装選択肢として台頭しています。小売業者はパブの探索的な体験を再現するためにクラフト専用の売り場を積極的に設けており、醸造所はハイパーローカルな需要を強化するためにタップルームを拡大しています。しかし、コストインフレと物品税の格差が収益性に課題をもたらし続けています。大手醸造業者はより小規模なブランドを買収することでこれらの課題に対処し、真正性を高めています。同時に、機動力のあるマイクロブルワリーは直接消費者向けチャネルに注力することで機会を活かし、進化する市場環境において競争力を維持しています。

主要レポートのポイント

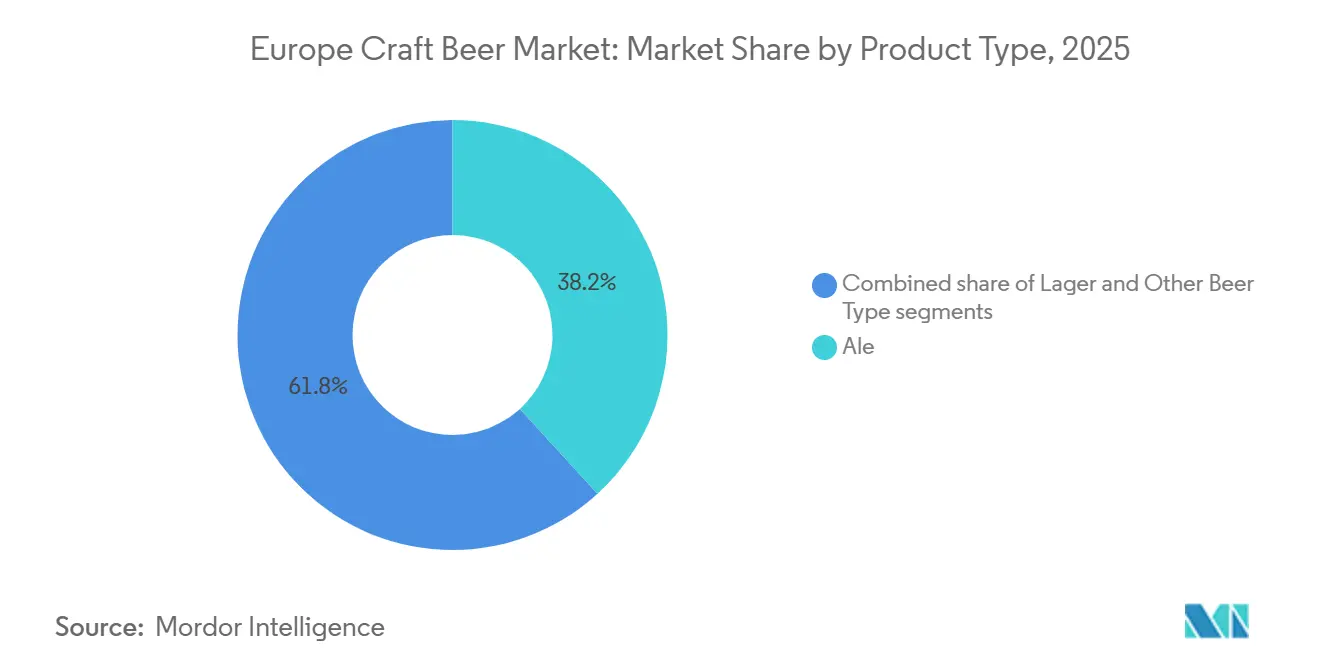

- 製品タイプ別では、エールが2025年の欧州クラフトビール市場シェアの38.23%をリードし、ラガーは2031年にかけて10.83%のCAGRで拡大しています。

- エンドユーザー別では、男性が2025年に価値の68.31%を占めましたが、女性は2031年にかけて11.23%のCAGRで拡大すると予測されています。

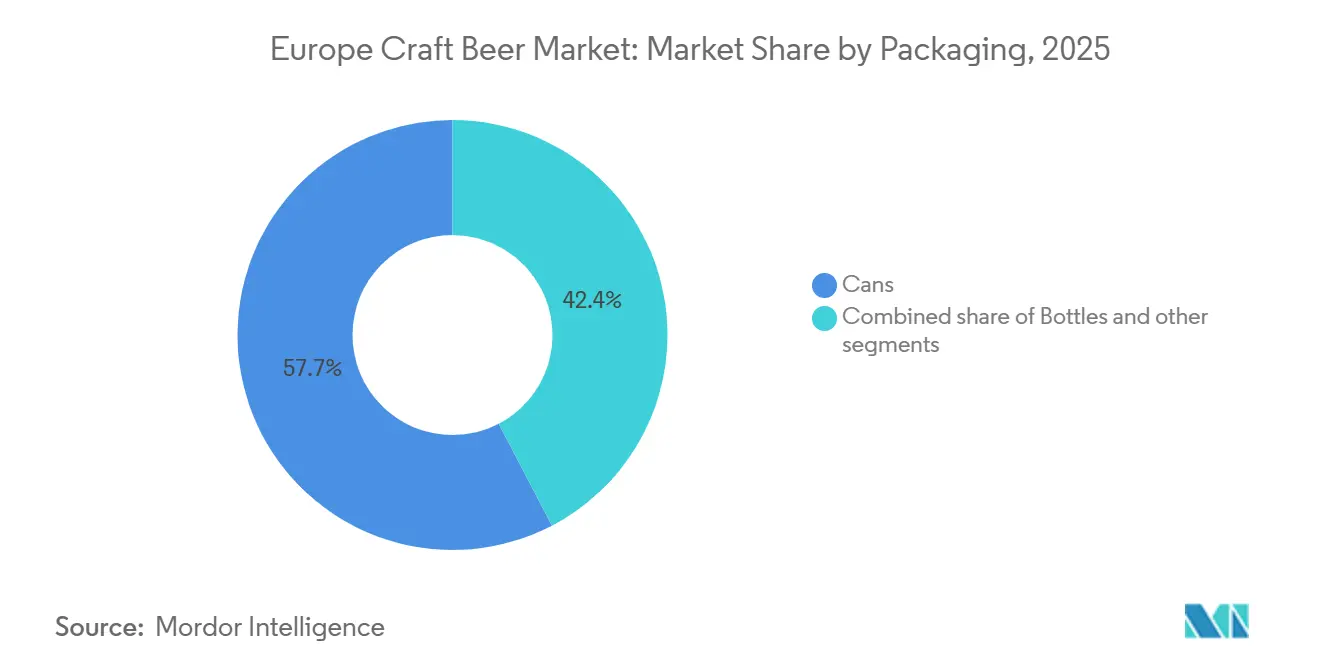

- 包装別では、缶が2025年に価値の57.65%を占め、2031年にかけて10.67%のCAGRで成長しています。

- 流通チャネル別では、オントレードが2025年に62.04%の価値シェアを保持し、オフトレードは2031年にかけて11.68%のCAGRを記録すると予測されています。

- 地域別では、英国が2025年に34.64%の価値を占め、ドイツが2031年にかけて10.87%のCAGRで最も成長の速い国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州クラフトビール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびアルチザン飲料に対する消費者の嗜好の高まり | +1.8% | 地域的、英国・ベルギー・オランダで最も強い普及 | 中期(2〜4年) |

| 欧州各国におけるマイクロブルワリーおよびブルーパブの増加 | +1.5% | フランス・スペイン・イタリア(新興);英国・ドイツ(成熟飽和) | 長期(4年以上) |

| 革新的なフレーバーおよび実験的な醸造スタイルへの需要の増加 | +1.2% | 英国・ドイツ・スカンジナビアの都市部;東欧への波及 | 短期(2年以内) |

| スペシャルティ飲料への高い支出を促すプレミアム化トレンド | +1.0% | 英国・ドイツ・フランス・ベルギー・オランダ | 中期(2〜4年) |

| 地元産および本物の製品に対する消費者の関心の高まり | +0.9% | 地域的拠点:バイエルン・ヨークシャー・フランドル;ポーランド・スペインへの拡大 | 長期(4年以上) |

| クラフトビールの認知を支える強力な観光およびビールフェスティバル文化 | +0.8% | ドイツ(オクトーバーフェスト)、ベルギー(ビールウィークエンド)、英国(GBBF)、チェコ共和国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびアルチザン飲料に対する消費者の嗜好の高まり

欧州では、プレミアムおよびアルチザン飲料に対する消費者の嗜好の急増がクラフトビール市場を大きく牽引しています。飲酒者は従来の大量生産ラガーよりも、小ロットで風味豊かなビールをますます好むようになっています。真正性、地元調達、職人技を重視し、消費者は原産地のストーリー、革新的なレシピ、上質な原材料を前面に出す醸造所に引き寄せられています。このトレンドは、量よりも品質と独自性が優先されるという消費者行動の広範な変化を反映しています。可処分所得の増加と体験型飲酒に傾く文化により、多くの人々がより高価なスペシャルティビールを選ぶようになっています。これには、独特で記憶に残る飲酒体験を提供するIPA、バレルエイジドの品種、季節限定リリースが含まれます。特に、都市部のミレニアル世代がこのトレンドの最前線にあり、多様なフレーバーや限定版リリースへの強い関心を示しています。彼らは欧州の主要都市のタップルーム、マイクロブルワリー、ビールフェスティバルを積極的に支持し、クラフトビール市場の成長をさらに推進しています。

欧州各国におけるマイクロブルワリーおよびブルーパブの増加

欧州各国におけるマイクロブルワリーおよびブルーパブの増加は、地域の生産能力と製品の多様性を大幅に拡大したことから、欧州クラフトビール市場の主要な促進要因として機能しました。この急増により、ビールスタイル、原材料、フレーバープロファイルに関するより多くの実験が可能となり、独自性と地域的な特色を求める消費者のニーズに応えました。フランスは主要な事例の一つとして台頭し、2024年には2,500以上のマイクロブルワリーを擁し、生産量は2,400万ヘクトリットルに達し、同国を欧州第5位のビール生産国に位置づけました[1]出典:Brasseurs de France、「醸造家の収穫2025!第14版!」、brasseurs-de-france.com。この急速な拡大は、マイクロブルワリーが市場を標準化されたラガーから差別化されたクラフト製品へとシフトさせるのにどのように貢献したかを示しています。英国では、独立醸造業者協会が報告したように、2025年3月末時点で稼働中の醸造所の総数が1,641に達し、勢いが続いています[2]出典:独立醸造業者協会、「英国のマイクロブルワリー数」、siba.co.uk。農村地域、町、主要都市にまたがるこの密な醸造所ネットワークは、地域の供給を強化し、流通チェーンを短縮し、醸造業者と消費者の間のより緊密なつながりを育みました。

革新的なフレーバーおよび実験的な醸造スタイルへの需要の増加

革新的なフレーバーおよび実験的な醸造スタイルへの需要の増加は、消費者が従来のラガーやピルスナーを超えてより独特な味覚体験へと移行したことから、市場の強力な促進要因として機能しました。醸造業者は、ホップを前面に出したIPA、サワーエール、バレルエイジドビール、フルーツやスパイスを加えたバリアントなど、好奇心旺盛でトレンドに敏感な飲酒者に訴求する幅広いスタイルを開発することで応えました。限定版や季節限定リリースは新鮮さと緊迫感を生み出し、リピート購入とブランドへの高いエンゲージメントを促しました。地元と国際的な醸造所間のコラボレーションビールはフレーバーの可能性をさらに広げ、市場を超えた醸造知識の移転を助けました。このイノベーションの波は、複雑なクラフトビールがプレミアムダイニングやストリートフードのコンセプトを補完するガストロノミーのフードペアリングトレンドとも一致しました。その結果、実験的な醸造は中小規模の醸造所にとって主要な差別化ツールとなり、主流のビールメーカーに対して際立ち、プレミアム価格帯で価値を獲得することを可能にしました。

クラフトビールの認知を支える強力な観光およびビールフェスティバル文化

強力な観光と活気あるビールフェスティバル文化は、欧州全域でクラフトビールの認知を支える上で重要な役割を果たしました。訪問者が地域の醸造の伝統を際立たせる地元の本物の飲酒体験を求めたためです。ビールに特化したイベント、都市のビールウィーク、醸造所ツアーは、国際的な観光客を幅広いクラフトスタイルに触れさせ、小規模および独立した生産者が自国市場を超えた知名度を得るのを助けました。スペインなどの主要な観光地では、強固な観光基盤がこの効果をさらに増幅させました。スペインの旅行・観光セクターは2025年にGDP貢献額が2,605億ユーロに達すると予測されており、これは国民経済のほぼ16%に相当し、ホスピタリティチャネルを通じた地元クラフト醸造所への潜在的な露出規模を強調しています[3]出典:世界旅行・観光評議会、「WTTCによると、スペインの観光セクターは2025年までに2,600億ユーロを超える可能性がある」、wttc.org。観光客が旅行中に独特のビールを発見すると、この関心をリピート購入や自国でのクチコミプロモーションに転換することが多くありました。ビールフェスティバルはまた、醸造業者が新しいレシピをテストし、消費者のフィードバックを収集し、高いエンゲージメントの環境でブランドロイヤルティを構築するイノベーションショーケースとしても機能しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模醸造所の収益性に影響する高い生産コストおよび原材料コスト | -1.5% | 地域的、エネルギーコストにより英国・ドイツ・フランスで深刻 | 短期(2年以内) |

| 独立醸造業者の市場リーチを制限する限られた流通ネットワーク | -1.0% | 南欧および東欧(スペイン・イタリア・ポーランド);農村部の英国・フランス | 中期(2〜4年) |

| 各国における厳格なアルコール課税および規制遵守要件 | -0.8% | 高税管轄区域:英国・アイルランド・オランダ・フィンランド | 長期(4年以上) |

| 小ロットおよびアルチザン生産方法による運営の複雑さ | -0.5% | 地域的、スペイン・イタリアで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模醸造所の収益性に影響する高い生産コストおよび原材料コスト

高い生産コストおよび原材料コストは、欧州クラフトビール市場における小規模醸造所の収益性を大幅に制約しました。麦芽、ホップ、スペシャルティ酵母、エネルギーなどの主要投入物の価格上昇により、単位当たりの生産コストが増加し、少量生産では吸収が困難でした。小規模醸造業者は大手多国籍企業が享受する購買力や長期サプライヤー契約を欠いていたため、より高い価格を支払い、より不安定な投入コストに直面することが多くありました。品質の高い設備、包装への投資、厳格な食品安全および環境規制への遵守がさらに固定費の負担を増加させました。多くのクラフトビールはプレミアムまたは実験的な原材料を使用しているため、そのレシピは標準的なラガーよりも本質的に製造コストが高くなりました。これらのコストを高い価格で消費者に転嫁することは、価格に敏感な市場や経済的な低迷期には顧客基盤を狭めるリスクがありました。資金調達へのアクセスが限られていることも、小規模醸造所が近代化、規模拡大、または効率改善を行う能力を制限し、単位コストを高い水準に保ちました。

独立醸造業者の市場リーチを制限する限られた流通ネットワーク

限られた流通ネットワークは、欧州における独立醸造業者の市場リーチを制限し、大規模で確立されたビール会社との競争能力を制約しました。多くのクラフト醸造所は地元のタップルーム、近隣のバー、小規模小売業者に依存しており、数量の成長とブランドの知名度が制限されました。全国的な小売チェーンや輸出チャネルへのアクセスには、規模、安定した供給、強力な交渉力が必要であることが多く、小規模醸造業者はこれらを欠いていることが多くありました。いくつかの市場では、大手醸造所と流通業者またはオントレード店舗との長期契約が、クラフト製品に利用可能な棚スペースとタップスペースをさらに削減しました。コールドチェーン、小ロット、地理的に分散した配送の物流コストも、独立業者にとってより広範な流通を経済的に困難にしました。その結果、多くの有望なクラフトブランドは、強い消費者の関心にもかかわらず、地域的に集中したままでした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ラガーがエールとの差を縮める

エールは2025年の欧州クラフトビール市場において最大のシェアを占め、総市場収益の38.23%を占めました。エールの優位性は、クラフトビール消費者が多様性と真正性を強く求める中で、幅広いスタイル、フレーバー、醸造技術の多様性に起因しています。多くのクラフト醸造所は、発酵時間が短く、原材料やフレーバープロファイルの実験に対する柔軟性が高いことから、エールの生産を優先しています。大胆で芳香豊かなスペシャルティビールに対する消費者の嗜好は、オントレードおよびオフトレードチャネルの両方でエールの地位をさらに強化しました。さらに、ペールエール、IPA、スペシャルティ季節限定バリアントの強い存在感が、欧州の主要市場全体で安定した需要を支えています。

ラガーは欧州クラフトビール市場において最も成長の速いセグメントとして台頭しており、2031年にかけて10.83%のCAGRで拡大すると予測されています。クラフトラガーの成長は主に、品質と飲みやすさの両方を提供するより軽くてさわやかなビールオプションへの消費者需要の増加によって牽引されています。クラフト醸造業者は、伝統的な醸造方法と現代的なフレーバーイノベーションを組み合わせたプレミアムおよびスペシャルティラガーをますます導入しています。このセグメントはまた、主流のビール消費者が味の嗜好を大きく変えることなくクラフトの代替品に移行することからも恩恵を受けています。醸造技術の改善により、小規模醸造所が高品質のラガーをより効率的に生産できるようになり、より広い製品の入手可能性を支えています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:女性が増分成長を牽引

男性は2025年のエンドユーザー別欧州クラフトビール市場において最大のシェアを占め、総市場価値の68.31%を占めました。この実質的なシェアは、多くの欧州諸国における男性消費者の伝統的に高いビール消費率を反映しています。クラフトビールブランドは歴史的に、遺産と醸造の職人技を中心とした製品ポジショニング、フレーバーの強度、マーケティング戦略を通じて男性層をターゲットにしてきました。確立された社交的な飲酒文化と、ビールフェスティバル、パブの集まり、テイスティングイベントへの男性の強い参加がこの優位性をさらに強化しました。さらに、男性はクラフトセグメント内でより高いブランドロイヤルティを示す傾向があり、安定したリピート購入を支えています。男性消費者の間での多様なエールおよびスペシャルティビールスタイルの幅広い受容は、総市場収益への彼らの主導的な貢献を引き続き支えています。

女性は欧州クラフトビール市場において最も成長の速いエンドユーザーセグメントを代表しており、2031年にかけて11.23%のCAGRで拡大すると予測されています。この加速した成長は、社会規範の変化、可処分所得の増加、プレミアム飲料消費への女性の参加増加によって牽引されています。クラフト醸造所は、進化する女性の嗜好に訴求する、より軽い、フルーツ入り、低アルコール、美的にブランディングされたオプションを導入しています。マーケティング戦略もより包括的になり、従来の男性中心のブランディングからジェンダーニュートラルで体験重視のポジショニングへと移行しています。アルチザン、地元産、プレミアム飲料への女性の関心の高まりが需要をさらに刺激しています。

包装別:缶がサステナビリティを通じてリーダーシップを強化

2025年、缶は57.65%の支配的な市場シェアを獲得し、2026年から2031年にかけて10.67%の強いCAGRで成長すると予測されています。その成長は、製品品質を保持する優れた光および酸素バリアと、コストを削減する物流効率に起因しています。EUにおけるアルミニウムの平均75%という印象的なリサイクル率は、醸造所がカーボンフットプリントを開示する取り組みと一致しており、ブランドが環境意識の高い消費者に測定可能な環境上の利点を示すことを可能にしています。軽量な缶フォーマットは、輸送排出量を削減し、破損コストを最小化することでサステナビリティをさらに高めます。これらの利点により、小規模生産者は製品品質を維持しながら運営費を削減しつつ、小売プレゼンスを拡大することができます。

ライナー技術の進歩により、繊細なホップオイルを保護できるようになり、かつてガラスを好まれる選択肢にしていたフレーバーロスに関する以前の懸念に対処しています。カスタムシュリンクスリーブと高度なデジタル印刷技術は、ブティックの美的感覚を提供し、ボトルだけがプレミアムイメージを伝えるという認識に効果的に挑戦しています。返却可能なボトルスキームはまだ存在しますが、デポジット返却法制は仕分けとリサイクルの容易さから缶をますます優遇しています。その結果、クラフト醸造所は新しい施設に缶詰ラインをますます設置しており、缶の優位性を強化し、欧州クラフトビール市場の次の成長段階における主要な促進要因として位置づけています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:小売のプレミアム化に伴いオフトレードが拡大

オントレード流通は2025年の欧州クラフトビール市場において最大のシェアを占め、総市場価値の62.04%を保持しました。このセグメントの好調なパフォーマンスは主に、消費者が社交的な場でクラフトビールを体験することを好む多くの欧州諸国における根付いたパブおよびバー文化によって牽引されています。ブルーパブ、タップルーム、レストラン、スペシャルティバーは、生の醸造物と樽生の幅広いスタイルを提供することでクラフトビールを促進する上で重要な役割を果たしています。消費者はオントレード会場を製品の発見、テイスティング体験、ブランドエンゲージメントと結びつけることが多く、このチャネル内での販売を強化しています。さらに、醸造所とホスピタリティ事業者とのコラボレーションは、製品の知名度を拡大し、新しい消費者の間でのトライアルを促進するのに役立っています。

オフトレード流通は欧州クラフトビール市場において最も成長の速いセグメントとなり、2031年にかけて11.68%のCAGRで拡大すると予測されています。このセグメントの成長は、スーパーマーケット、スペシャルティ小売店、オンラインプラットフォーム全体でのクラフトビールの入手可能性の増加によって支えられています。家庭での飲酒や利便性重視の購買行動を含む消費パターンの変化が、消費者に個人消費のためのクラフトビール購入を促しています。小売業者もクラフトブランドの棚スペースを拡大しており、より広い製品へのアクセスとブランドの露出を可能にしています。eコマースと直接消費者向け販売チャネルの台頭が、従来の会場を超えた製品リーチを改善することでオフトレードの成長をさらに加速させています。

地域分析

英国は2025年の欧州クラフトビール市場において最大のシェアを占め、総市場価値の34.64%を占めました。同国のリーダーシップの地位は、確立されたクラフト醸造文化とマイクロブルワリーおよび独立醸造業者の高い集積によって支えられています。プレミアムおよび地元産ビールに対する強い消費者の受容が、継続的な製品イノベーションとブランドの多様化を促しています。パブ、タップルーム、ビールフェスティバルの広範な存在も、異なる消費者グループ全体でクラフトビール消費を促進する上で重要な役割を果たしています。さらに、成熟した小売およびホスピタリティインフラが効率的な製品流通と強いブランドの知名度を可能にしています。

ドイツは欧州クラフトビール市場において最も成長の速い国となり、2031年にかけて10.87%のCAGRを記録すると予測されています。ドイツ市場の成長は主に、伝統的なビールスタイルを超えてより多様で革新的なクラフト製品へと進化する消費者の嗜好によって牽引されています。ドイツは長年の醸造の遺産を持ちますが、若い消費者はスペシャルティビール、限定版、現代的なフレーバープロファイルをますます探求しています。独立醸造所とクラフト重視のタップルームの台頭が市場拡大をさらに支えています。国際的なクラフトビールトレンドへの露出の増加と地元および世界の醸造業者間のコラボレーションも加速した成長に貢献しています。

スペイン、イタリア、フランスを含む他の欧州諸国も欧州クラフトビール市場内で着実な発展を示しています。これらの国々では、成長する観光と拡大する都市のホスピタリティセクターに支えられ、プレミアムおよび地元産飲料への消費者の関心が高まっています。小規模および独立醸造所の増加がクラフトビール製品の多様性と地域的アイデンティティを強化しました。これらの市場の消費者は大量生産ビールからスペシャルティおよびアルチザンの代替品へと徐々に移行しており、醸造業者の間でイノベーションを促しています。小売の拡大とスーパーマーケットおよびスペシャルティ店を通じた入手可能性の改善が市場浸透をさらに支えています。

競争環境

欧州クラフトビール市場は断片化した構造で運営されていますが、大手醸造会社がクラフトブランドを積極的に買収するにつれて統合が進んでいます。同時に、独立醸造所は先進技術を採用し、直接消費者向け戦略を実施することでイノベーションを推進しています。買収活動は増加していますが、市場は比較的集中していない状態が続いています。Heinekenは自社のクラフトブランドを有機的に開発しながら、ポートフォリオを拡大するために独立醸造所を戦略的に買収するという二重戦略を例示しています。市場を形成する主要プレーヤーには、BrewDog PLC、Heineken Holding N.V.、Anheuser-Busch InBev、Mikkeller A/S、Molson Coors Beverage Companyが含まれます。

欧州連合の指令は規制を標準化し、クラフトビール市場の競争ダイナミクスを大幅に変革しました。これらの指令は統一された認証システムを導入し、小規模生産者のコンプライアンスプロセスを簡素化し、行政上および運営上の課題を軽減しました。さらに、様々な加盟国での税率引き下げが小規模醸造所に顕著な財政的恩恵をもたらしました。これらの規制措置を実施することで、EUはより公平な競争環境を創出し、独立醸造所が大規模な企業所有のクラフトビール事業に対してより効果的に競争できるよう力を与えました。

クラフト醸造所は、大量市場の代替品との差別化を図るために、サステナビリティと直接消費者エンゲージメントの交差点における機会を積極的に活用しています。彼らは環境サステナビリティを優先し、市場で際立つためにユニークな消費者体験を創出しています。例えば、屋内ホップ栽培技術により、クラフト醸造所はより高品質な原材料を生産しながらサプライチェーンの独立性を達成することができます。スペインの醸造所は、屋内で栽培されたホップが従来の圃場栽培方法と比較してより高いアルファ酸含有量を達成することを示すことで、このアプローチの有効性を実証しました。このイノベーションは、クラフト醸造所がサステナビリティと品質を組み合わせて競争上の優位性を獲得する方法を浮き彫りにしています。

欧州クラフトビール業界のリーダー

Anheuser-Busch InBev

Molson Coors Beverage Company

BrewDog Plc

Heineken Holding N.V

Mikkeller A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Fierce BeerはASDAとの独占コラボレーションを締結し、ASDAの「コラボコレクション」に貢献するよう招待された唯一のスコットランドの醸造所となりました。このパートナーシップには、全国350以上のASDA店舗で現在入手可能なFierce West Coast IPA(アルコール度数6.2%)の発売が含まれており、英国市場におけるブランドの小売フットプリントと知名度を拡大しています。

- 2025年10月:Augustiner‑BräuのヘレスラガーがJames Clay & Sonsとの長期独占輸入・流通契約を通じて、英国で初めて樽生として導入されています。この展開は、英国市場におけるAugustinerのプレゼンスの戦略的拡大を示し、ミュンヘンの歴史的で高く評価されているラガースタイルを英国のオントレード会場に提供しています。

- 2025年6月:HEINEKENは醸造イノベーションを推進し、次世代製品開発を進めるためにオランダにグローバルな研究開発センターを開設しました。4,500万ユーロの投資は、ビール業界のパイオニアとしてのHEINEKENの役割と、オランダの食品技術セクターにおけるリーダーシップ維持へのコミットメントを強調しています。

- 2025年5月:スコットランドのクラフト醸造所であるBrewDogは、コアビールラインナップのブランディングを刷新しました。この更新には、Punk IPA、Hazy Jane、Lost Lager、Elvis Juiceなどの人気バリアントが含まれています。BrewDogのシグネチャーブランドマークとカラーパレットは一貫性を保ちながら、各ビールは独自の美的感覚を持ち、棚でのプレゼンスと認知度を高めています。

欧州クラフトビール市場レポートの範囲

クラフトビールとは、通常大手醸造所よりも少量のビールを生産する醸造所で製造されるものであり、多くの場合独立して所有されています。このような醸造所は一般的に、新しいフレーバーと多様な醸造技術を重視するものとして認識され、マーケティングされています。欧州クラフトビール市場は、製品タイプ、エンドユーザー、包装タイプ、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はエール、ラガー、その他のビールタイプにセグメント化されています。エンドユーザーに基づき、市場は男性と女性にセグメント化されています。包装タイプに基づき、市場はボトル、缶、その他にセグメント化されています。流通チャネルに基づき、市場はオントレードとオフトレードにセグメント化されています。地域に基づき、市場は英国、ドイツ、フランス、イタリア、スペイン、ロシア、スウェーデン、ベルギー、オランダ、ポーランド、その他欧州にセグメント化されています。各セグメントについて、市場規模と予測は価値(USDビリオン)および数量(リットル)に基づいて行われています。

| エール |

| ラガー |

| その他のビールタイプ(スペシャルティビール) |

| 男性 |

| 女性 |

| ボトル |

| 缶 |

| その他 |

| オントレード |

| オフトレード |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他欧州 |

| 製品タイプ別 | エール |

| ラガー | |

| その他のビールタイプ(スペシャルティビール) | |

| エンドユーザー別 | 男性 |

| 女性 | |

| 包装別 | ボトル |

| 缶 | |

| その他 | |

| 流通チャネル別 | オントレード |

| オフトレード | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州クラフトビール市場の規模はどのくらいですか?

USD 538.1億と評価されており、2031年までにUSD 887.3億に達する軌道にあります。

最も急速に拡大している国はどこですか?

ドイツは非アルコールクラフトバリアントと輸出需要に牽引され、2026年から2031年にかけて最高のCAGR10.87%を記録すると予測されています。

欧州のクラフトセグメントで缶がボトルを上回っているのはなぜですか?

デポジット返却法、輸送コストを削減する軽量性、CarlsbergのSnapPackなどのイノベーションにより、缶が最もサステナブルで経済的な選択肢となっています。

消費者グループ別で最大の成長機会は何ですか?

11.23%のCAGRで増加すると予測される女性が、フレーバードスタウトと低アルコール度数スタイルを通じて最大の増分価値を提供します。

最も急速に成長する流通チャネルはどれですか?

クラフト専用スーパーマーケット売り場とeコマースに支えられたオフトレード小売が、2031年にかけて11.68%のCAGRで拡大すると予測されています。

最終更新日: