ヨーロッパ電力市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

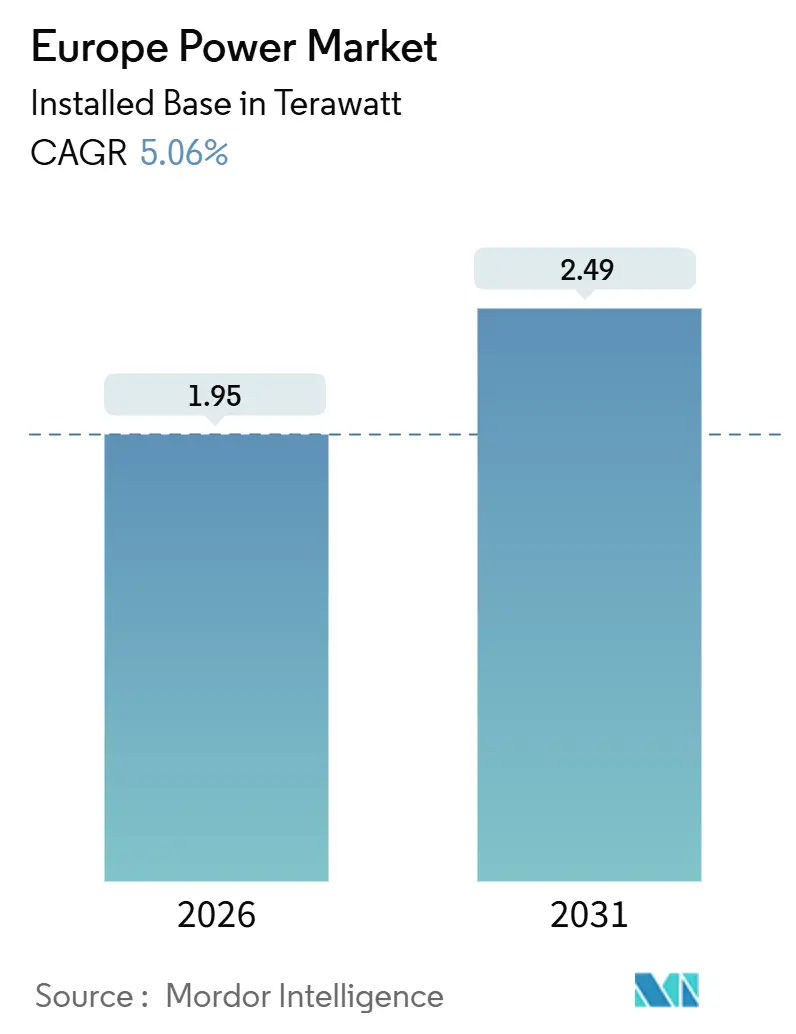

| 市場取引高 (2026) | 1.95 テラワット |

| 市場取引高 (2031) | 2.49 テラワット |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ電力市場分析

設置ベースにおけるヨーロッパ電力市場規模は、予測期間(2026年~2031年)中に5.06%のCAGRで、2026年の1.95テラワットから2031年の2.49テラワットへ成長することが見込まれています。

Fit-for-55およびREPowerEUの下での強力な政策推進力が、公益事業者に対して退役する石炭・原子力発電所を低コストの風力・太陽光発電に置き換えるよう促しており、これらの均等化発電原価(LCOE)は2024年にそれぞれ1MWh当たり35ユーロおよび40ユーロに低下しました。洋上風力パイプライン、水素対応ガス改修、AIによるグリッドアップグレードが収束し、間欠性への懸念を払拭しつつあり、また企業間の電力購入契約(PPA)は開発者に対して、従来の公益事業者調達に匹敵する追加資金調達チャネルを提供しています。仮想発電所や住宅用蓄電池を含むグリッドエッジ技術は、対応可能な柔軟性プールを拡大し、卸売価格のボラティリティを抑制しています。地域レベルでは、ドイツが設備容量の最大国であり続けていますが、デンマークが再生可能電力100%に向けた加速を進めており、競争上のバランスを再構築しています。

主要レポートの要点

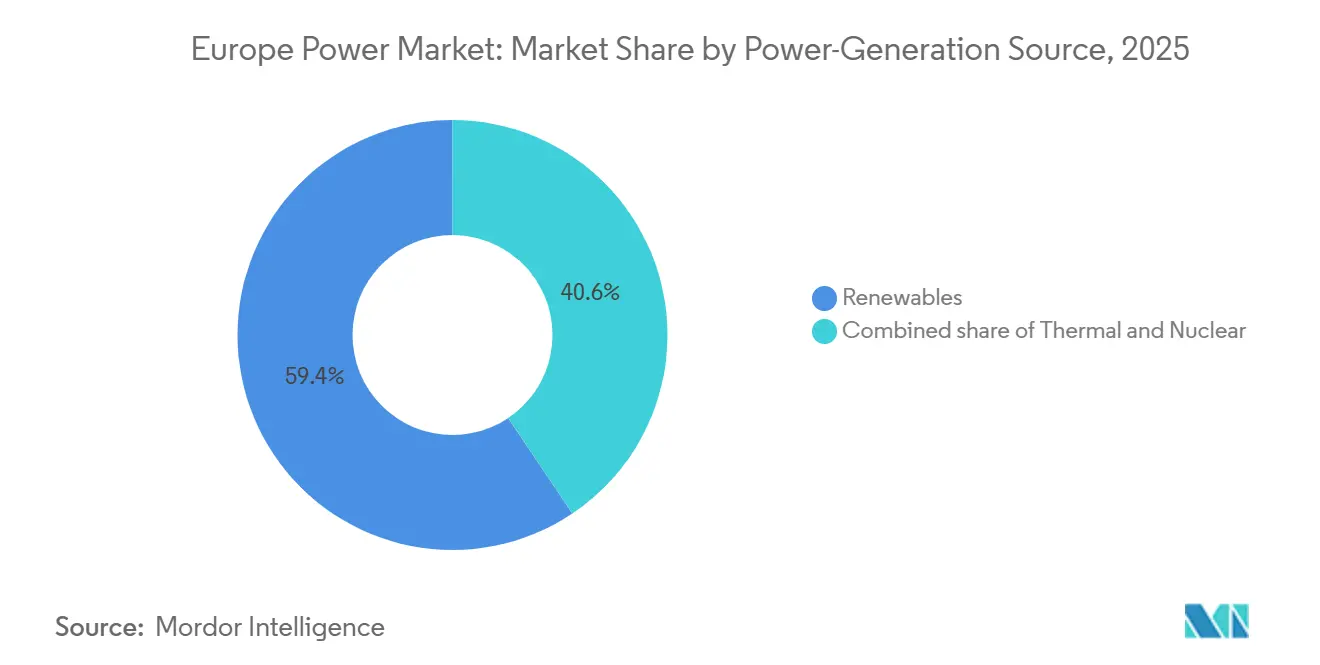

- 電力発電源別では、再生可能エネルギーが2025年のヨーロッパ電力市場シェアの59.40%を占めました。洋上風力設備容量は2031年までに8.51%のCAGRで拡大する見込みです。

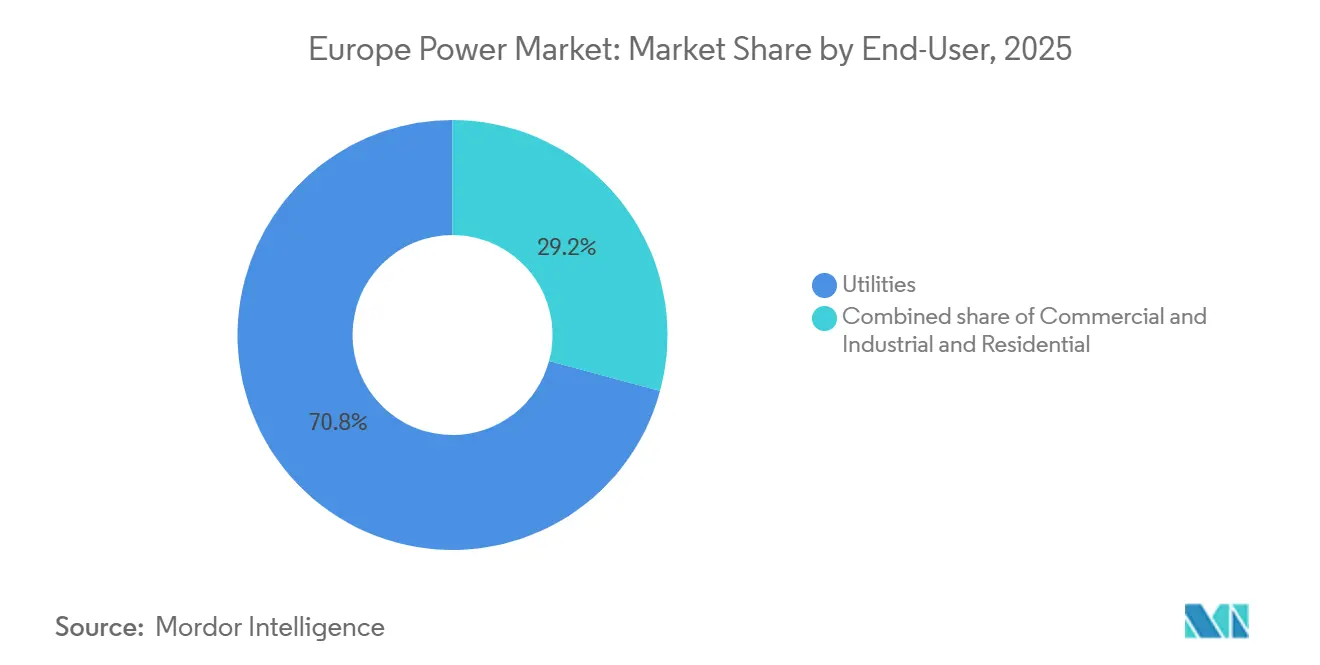

- エンドユーザー別では、公益事業者が2025年のヨーロッパ電力市場規模の70.8%を占め、住宅セグメントは2031年にかけて10.4%のCAGRで拡大しています。

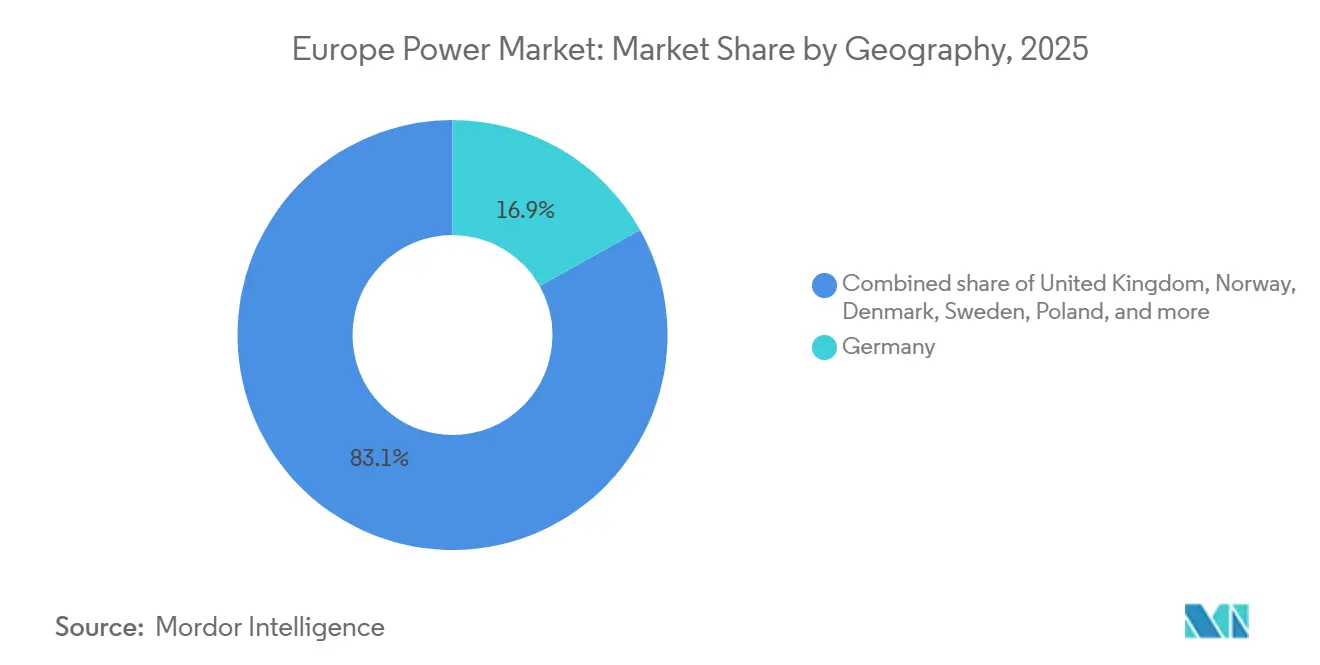

- 地域別では、ドイツが2025年のヨーロッパ電力市場の16.87%を占めており、デンマークは2031年に向けて9.5%のCAGRで最も高い成長ペースを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ電力市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| EU Fit-for-55・REPowerEU脱炭素マンデート | +1.2% | EU全域、 特にドイツ、デンマーク、スペインで強い影響 | 長期 (4年以上) |

| 陸上風力・大規模ユーティリティ太陽光の 過去最低均等化発電原価(LCOE) | +1.0% | 世界全体、 スペイン、ドイツ、北欧諸国で最大の影響 | 中期 (2〜4年) |

| 2025年以降の 石炭・原子力段階的廃止の加速 | +0.8% | ドイツ、 フランス、ポーランド、ベルギー | 中期 (2〜4年) |

| グリッドのデジタル化 (AIによる予測的運用・保守管理) | +0.5% | イギリス、 ドイツ、フランス、オランダ | 短期 (2年以下) |

| データセンターの 電力需要急増(2030年までに20TWh超) | +0.7% | アイルランド、 ドイツ、オランダ、北欧諸国 | 長期 (4年以上) |

| 水素対応複合サイクルガスタービン(CCGT)改修による 柔軟なバックアップの解放 | +0.4% | ドイツ、 オランダ、イギリス、イタリア | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

EU Fit-for-55・REPowerEU脱炭素マンデート

2030年までに再生可能エネルギー比率42.5%、2050年までにネットゼロを達成するという義務化された目標が、開発者に対して長期的な収益の見通しを確立し、ドイツにおける年間太陽光追加容量を15GW、陸上風力を10GWへ押し上げ、2020年から2023年の実績の3倍に達しています。[1]欧州委員会、「再生可能エネルギー指令III」、ec.europa.eu 優先区域での承認を12ヶ月以内に制限する許認可の簡素化により、かつて5年に及んでいた導入遅延が緩和されており、REPowerEUの3,000億ユーロの資金はグリッド強化と蓄電池との共同立地に向けた復興支出を誘導しています。公益事業者の投資ポートフォリオも同時にシフトし、2026年予算の50%超を再生可能エネルギーおよびデジタルネットワークへ割り当てています。グリッドコードは現在、迅速応答型蓄電池を評価し、2024年には10GWhの追加設置を促進しました。タクソノミーフレームワークも同様に影響力があり、「重大な害を与えない」ルールはリサイクルや循環経済計画を持つプロジェクトを優遇し、タービンメーカーがフランスとスペインでブレードリサイクルラインを発表するに至っています。

陸上風力・大規模ユーティリティ太陽光の過去最低均等化発電原価(LCOE)

1MWh当たり35ユーロの陸上風力と40ユーロのユーティリティ太陽光は、2024年の石炭・ガスのベンチマークを50%超下回り、再生可能エネルギーをデフォルトの設備容量選択肢にしています。効率改善は顕著であり、6MW陸上タービンは2020年の機器より30%多く発電し、両面型パネルは太陽光収率を最大15%向上させます。[2]IRENA、「太陽光発電の未来」、irena.org スペインの2024年入札は1MWh当たり28ユーロで落札され、イギリスの最新の差額決済契約(CfD)ラウンドは洋上風力を1MWh当たり44ポンド(56米ドル)で実現しました。LCOEの低下には価格パラドックスも存在します。デンマークでは高い太陽光普及率により、2024年に42日間で日中の卸売価格がマイナスとなり、同年に2GWに達した電力→水素変換用電解槽の導入が加速しました。プロジェクト経済性は現在、補助サービス収入も織り込んでおり、投資家に新たな評価レバーを提供しています。

2025年以降の石炭・原子力段階的廃止の加速

ドイツの2023年4月の原子力撤退と計画された2030年石炭廃止により、19GWのベースロードが失われ、年間再生可能エネルギー設置容量の倍増とグリッドスケール蓄電池が必要となっています。フランスは設備腐食により2022年に原子力稼働率が54%に低下した後、リバランスを図っています。一方、ポーランドはEUの圧力の下、2030年までに5GWの石炭を撤廃することを約束しました。延命決定は依然として論争的であり、ベルギーはドール3号機とティハンジュ2号機を10年延長し、冬季の供給適正性を確保しています。水素対応複合サイクルガスタービン(CCGT)はギャップを埋め、容量支払いを確保し、慣性を確保しており、RWEは2028年までに3GWの改修を計画しています。ドイツへの域外電力純輸入量は2024年に15TWhまで増加し、逼迫期における相互接続線への広範な依存を示しています。

グリッドのデジタル化(AIによる予測的運用・保守管理)

National Gridが2024年に7,000の送電変電所で予測分析を展開した際、機械学習プラットフォームが計画外の停止を20%〜30%削減しました。シーメンスのデジタルツインが現在15の送電事業者に導入されており、高再生可能エネルギーディスパッチシナリオのストレステストを可能にし、カーテイルメントを最小化しています。人工知能制御は分散型柔軟性も解放しており、ドイツは2024年に住宅用蓄電池とEV充電器2GW相当を周波数応答市場に集約しました。NIS2指令によりサイバーセキュリティ監視が強化され、24時間以内のインシデント報告と1,000万ユーロの罰金が課されたことで、小規模な公益事業者は攻撃下でも段階的に機能するエッジコンピューティング設計の採用を余儀なくされています。総じてデジタル化により、運用・保守費用が15%〜20%削減され、新設投資への資本が解放されています。

制約要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 域外 相互接続線設備容量の混雑 | -0.6% | ドイツ〜フランス、 イベリア半島〜フランス、北欧〜大陸ヨーロッパ | 中期 (2〜4年) |

| 長期化する グリッド許認可とNIMBY(地域住民反対) | -0.5% | ドイツ、 イギリス、フランス、スペイン | 長期 (4年以上) |

| 公益事業者の利益を侵食する 卸売価格のボラティリティ | -0.4% | EU全域、 特にドイツ、スペイン、デンマークで深刻 | 短期 (2年以下) |

| 再生可能エネルギーにおける 重要鉱物サプライチェーンへの曝露 | -0.3% | 世界全体、 特に太陽光・蓄電池プロジェクトへの影響が大きい | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

長期化するグリッド許認可とNIMBY(地域住民反対)

グリッド建設期間は平均7〜10年であり、地域住民の異議申し立てにより2〜3年追加されます。ドイツの700km延長のSuedLinkは2028年の初期通電時に建設開始から13年を迎える見込みであることがその証左です。フランスの送電系統運用者(TSO)によると、プロジェクトの40%が訴訟に直面しており、特に洋上風力連系の沿岸着地点付近で顕著です。イギリスでは739GWに及ぶ連系待ちキューが一部プロジェクトで15年先まで伸びており、新たな「先着準備完了・先着連系」ルールを促しています。スペインは指定区域内の承認期間を18ヶ月に短縮しましたが、カタルーニャおよびアンダルシアでは実施が遅れており、不確実性が高い状況が続いています。こうした遅延により、2022年から2024年の間にドイツの風力・太陽光プロジェクト12GW相当、約150億ユーロの資本が滞留しました。

域外相互接続線設備容量の混雑

ACERの2025年モニタリングレポートで指摘された14の回廊が飽和に近い状態で稼働しており、効率的なディスパッチを阻害し、2024年のドイツにおける再給電コストを42億ユーロに押し上げました。[3]エネルギー規制機関協力機構(ACER)、「電力卸売市場モニタリングレポート2025」、acer.europa.eu フランス〜スペイン間の相互接続線の2.8GW上限により、イベリア半島の余剰太陽光15GWがフランスの日中需要ピークを緩和できずにいます。北欧〜大陸間のケーブルも冬季に混雑し、ノルウェーの水力輸出を制約し、バルト諸国がより高価なガス輸入に頼ることを余儀なくしています。2023年にようやく運用開始した1.4GWのバイキングリンクは、8年の準備期間を経て、承認パイプラインの遅さを裏付けています。頻繁なマイナス価格に直面する開発者は出力を抑制しており、スペインとデンマークでは設備利用率が最大8%低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力発電源別:再生可能エネルギーが設備容量追加を主導

再生可能エネルギーは2025年のヨーロッパ電力市場の59.40%を占め、その設置ベースは2031年に向けて8.51%のCAGRで拡大しています。[4]WindEurope、「ヨーロッパにおける洋上風力:主要トレンドと統計2024」、windeurope.org 洋上風力が先導しており、2024年に5GWが設置され、デンマークの3.5GW規模のホーンシー3とノース海の複数のクラスターが主導する25GWの建設キューが形成されています。陸上風力は2024年に12GW追加されており、主にスペイン、ドイツ、スウェーデンにて実施されました。ユーティリティ太陽光は18GW追加され、スペインの記録的な6GW貢献が反映されています。水力は約200GWで安定推移していますが、2024年のオーストリアの1GW揚水発電運用開始は長期蓄電池への関心再燃を示しました。バイオマス、廃棄物発電、地熱、潮力は合計で設備容量の5%未満にとどまりますが、特定の循環経済および孤立系統のニーズを満たしています。低変動費の再生可能エネルギーの流入はディスパッチ順序を変え、火力発電所を2015年の60%に対して30%〜40%の設備利用率のピーカー役割へと押しやっています。

在来型発電は依然としてシステム安定性を支えています。ガスタービンは約200GWの柔軟なバックアップを提供しており、水素対応モデルは残余炭素削減のために登場しつつあります。原子力はドイツの撤退にもかかわらず、フランスおよびイギリスにおいて地域全体で120GWと依然として顕著な存在感を持っています。石炭撤廃ブロックは排出余裕を確保しますが、十分な蓄電池が稼働するまでは適正性のギャップを残します。ヨーロッパ電力市場における柔軟なバックアップ技術の規模は、したがって投資家の関心を高めており、揚水発電、蓄電池ファーム、水素対応ガスが2031年までに新設投資の15%超を占めると見込まれています。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能です

エンドユーザー別:住宅の電化が公益事業者の成長を上回る

公益事業者は2025年のヨーロッパ電力市場規模の70.8%を依然として占めています。その中心的役割は大規模発電、送電、域外取引に及びます。しかし住宅の電化は他のいかなるエンドユーザーカテゴリーよりも急速に拡大しており、2023年までに350万台以上のヒートポンプが設置され、2024年に8GWの屋根上太陽光が稼働したことで10.4%のCAGRを記録しています。住宅用EV充電は2024年に50万台の公共充電器が追加されたことで急増しており、メーター後方の蓄電池が夕方のピークを平滑化しています。これらの資産はアグリゲーターを通じて補助サービス市場に参加し、収入源を拡大しながら配電設備の増強を先送りしています。

商業・産業顧客は2023年に12.7GW相当の長期PPAを通じてボラティリティをヘッジしており、テック系多国籍企業が契約量を主導しています。工場内太陽光・蓄電池システムはエネルギー集約型セクターの稼働率を向上させ、グリーンスチールへの転換はティッセンクルップのオンサイト電解槽により排出量を30%削減する形で顕在化しています。公益事業者は規制対象ネットワークを優先することで安定収益を追求しており、Iberdrolaは2024〜2026年の設備投資の60%をグリッドへ再配分し、4年前の40%から増加しました。その結果、ヨーロッパ電力産業の事業者は純粋なコモディティ販売ではなく、データ、デジタルサービス、柔軟性を軸にビジネスモデルを再編しています。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能です

地理分析

ドイツ、フランス、スペイン、および北欧諸国が2025年の総設備容量の50%超を担っており、ディスパッチ可能な発電資産と変動性発電資産の地理的集中を裏付けています。ドイツのグリッド混雑コストは2024年に42億ユーロに上昇し、2020年の15億ユーロから顕著に増加しており、南北の再生可能エネルギー不均衡を調整する上での金銭的負担を強調しています。デンマークはヨーロッパ電力市場規模の2%未満にもかかわらず、洋上風力設計およびハイブリッド相互接続線において突出した技術リーダーシップを発揮しています。フランスの設備近代化計画により32基の原子炉がさらに10年延命され、2040年まで50GWの原子力ベースロードが維持されます。スペインはヨーロッパで最低の太陽光LCOEを誇り、企業PPAの需要を促進し、相互接続線の制約が緩和されれば商業太陽光輸出国として台頭する態勢を整えています。

北ヨーロッパでは、ノルウェーの33GWの水力とスウェーデンの16GWが、風況が弱い期間の供給不足を補う大陸の戦略的蓄電池を提供しています。イギリスは2030年までに50GWの洋上風力に向けて前進しており、2024年のクラウンエステートの海底入札により8GWの新区域が解放されました。アイルランドはデータセンター需要が既に国内負荷の31%を占める中でグリッド制約に直面しており、ダブリン周辺で連系モラトリアムが実施されています。ポーランドの移行ジレンマは、より広範な東ヨーロッパの課題を体現しています。旧来の石炭フリートはEU排出量取引制度のコスト上昇に直面している一方、再生可能エネルギーと蓄電池向けの資金調達は遅れています。

イタリア、オランダ、ベルギー、オーストリア、バルカン諸国を含むその他のヨーロッパは、設置容量の約35%を占めています。イタリアは25GWの分散型太陽光でリードし、オランダは3GWの北海風力で優位にあり、オーストリアは2024年に大陸最大の揚水発電所を追加しました。相互接続投資がこれらの分散したリソースを統合し始めていますが、ACERは2030年までに地域全体のシナジーを最大限に引き出すために新設送電線への1,500億ユーロの投資がなお必要と警告しています。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能です

競争環境

ヨーロッパ電力市場は中程度の集中度を示しており、上位5社の公益事業者であるEDF、Enel、Iberdrola、RWE、Engieが設置容量の約35%を掌握しており、地域特化型事業者や技術破壊者には相当な余地が残されています。EDFは原子力延命に500億ユーロを投じながら、ブラウンフィールドサイトでの水素製造も探索しています。一方でEnelとIberdrolaは、太陽光+蓄電池ポートフォリオを資金調達するために旧来の化石燃料発電所を売却しています。Ørstedは2026年1月のゴーデウィンド3号機の1.5GW運用開始後に洋上風力保有量を9GWへ拡大し、純粋再生可能エネルギー開発者の成長を裏付けています。送電・系統運用者であるTenneT、Terna、National Grid、Red Eléctricaは、規制上の優先事項が付与されるようになった相互接続線マンデートをめぐって競争しており、TenneT のSuedLink向け200億ユーロ資金調達にその動きが示されています。

蓄電池と仮想発電所は有望なホワイトスペースを形成しています。Fluenceは2024年にグリッドスケールの蓄電池2GWhを展開し、Next Kraftwerkeは10GWの分散資産をリアルタイム需給調整市場に集約しました。AIは戦略的差別化要因として位置付けられており、予測保全システムを持つ公益事業者は計画外ダウンタイムを削減し顧客離れリスクを低減している一方、対応が遅れた事業者は運用費用の上昇を余儀なくされています。M&A活動は活発であり、RWEの32億米ドルによるNorthland Power買収により洋上風力パイプラインが10GWに拡大し、Engieは2025年にすべての石炭発電から撤退し水素および柔軟性ガスへの完全転換を図りました。Octopus EnergyのKrakenプラットフォームによる小売分野への参入(2024年までに500万顧客を獲得)は、顧客向けサービスにまで波及する競争圧力を体現しています。

政策は課題と機会の双方をもたらしています。EU電力市場デザイン改革は、ベースロードより柔軟性を評価する容量報酬メカニズムを正式化し、収益モデルを再編しています。別途の分離規則により送電所有者は無差別アクセスの付与を義務付けられ、新規参入者に対してさらに公平な競争環境を整えています。デジタルツールの普及が進む中、発電、蓄電、需要応答の市場境界が曖昧になり、データ分析とハードウェアの専門知識を組み合わせたパートナーシップが触媒されています。

ヨーロッパ電力産業リーダー

Electricité de France S.A.(E.D.F.)

Enel S.p.A.

Iberdrola SA

RWE AG

Engie SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:IngridはEnergиequelle GmbHとパートナーシップを締結し、ドイツ全土に200MWのグリッドスケール蓄電池エネルギー貯蔵システム(BESS)を共同開発・展開します。この協業において、Energiequelleがプロジェクト開発を主導し、Ingridは独自の取引・最適化プラットフォームを通じて資産の資金調達、運用、最適化を担当します。

- 2025年10月:Appleはヨーロッパ全域での再生可能エネルギーの取り組み強化計画を発表しました。同テック大手はギリシャ、イタリア、ラトビア、ポーランド、ルーマニアで650MWの新規太陽光・風力発電設備を開発する予定です。

- 2025年3月:RWEとTotalEnergiesが画期的な15年間の合意を締結しました。この契約の下、RWEは2030年から年間3万トンのグリーン水素をTotalEnergiesのドイツ・ロイナ製油所に供給します。本取り組みは、グレー水素をグリーン水素に置き換えることで製油所の排出量を削減することを目的としています。

- 2025年1月:Plenitudeはスペインにおける再生可能エネルギー容量を400MW増強し、総容量を約950MWとしたことを発表しました。これは2023年比の2倍超の増加を示しており、太陽光発電と風力発電の両プロジェクトを包含しています。

ヨーロッパ電力市場レポートの範囲

電力とは、石炭、水力、太陽光、火力などの様々な一次エネルギー源を通じて電気を発生させることです。公益事業においては、エンドユーザーへの供給に先立つ段階です。発電後に送電および配電が行われます。これにより、発電された電力はエンドユーザーの要件に応じて高電圧線(送電線)および低電圧線(配電線)を通じて分配されます。

ヨーロッパ電力市場は、電力源、エンドユーザー、および地域によって区分されています。電力源別では、市場は火力、原子力、再生可能エネルギーに区分されています。エンドユーザー別では、市場は公益事業者、商業・産業、住宅に区分されています。地域別では、市場はイギリス、ドイツ、フランス、スペイン、ノルウェー、デンマーク、スウェーデン、ポーランド、ロシア、およびその他のヨーロッパに区分されています。各セグメントについて、市場規模と予測はギガワット(GW)で測定された設置容量を基に実施されています。

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 公益事業者 |

| 商業・産業 |

| 住宅 |

| 高電圧送電(230kV超) |

| サブ送電(69〜161kV) |

| 中電圧配電(13.2〜34.5kV) |

| 低電圧配電(1kV以下) |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| ノルウェー |

| デンマーク |

| スウェーデン |

| ポーランド |

| ロシア |

| その他のヨーロッパ |

| 電力源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 公益事業者 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高電圧送電(230kV超) |

| サブ送電(69〜161kV) | |

| 中電圧配電(13.2〜34.5kV) | |

| 低電圧配電(1kV以下) | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| ノルウェー | |

| デンマーク | |

| スウェーデン | |

| ポーランド | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパ電力市場規模はどのくらいですか?

ヨーロッパ電力市場規模は2026年に1.95テラワットであり、2031年までに2.49テラワットに達すると予測されています。

ヨーロッパ全域で設備容量の成長を促進しているのは何ですか?

EU Fit-for-55およびREPowerEUマンデート、過去最低の再生可能エネルギーコスト、ならびに石炭・原子力の廃止加速が主要な成長触媒です。

エンドユーザー別で最も急速に拡大しているセグメントはどれですか?

住宅需要はヒートポンプ、屋根上太陽光、EV充電により10.4%のCAGRで成長しており、公益事業者セグメントおよび産業セグメントを上回っています。

相互接続線がこの地域にとって重要な理由は何ですか?

混雑した域外送電線が国間の余剰再生可能電力の移動を阻害し、再給電コストを増大させ出力を抑制しています。

主要企業はどこですか?

EDF、Enel、Iberdrola、RWE、Engieが設備容量ランキングのトップであり、ØrstedとStatkraftはそれぞれ洋上風力および水力のニッチ分野で優位に立っています。

最終更新日: