欧州紙市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

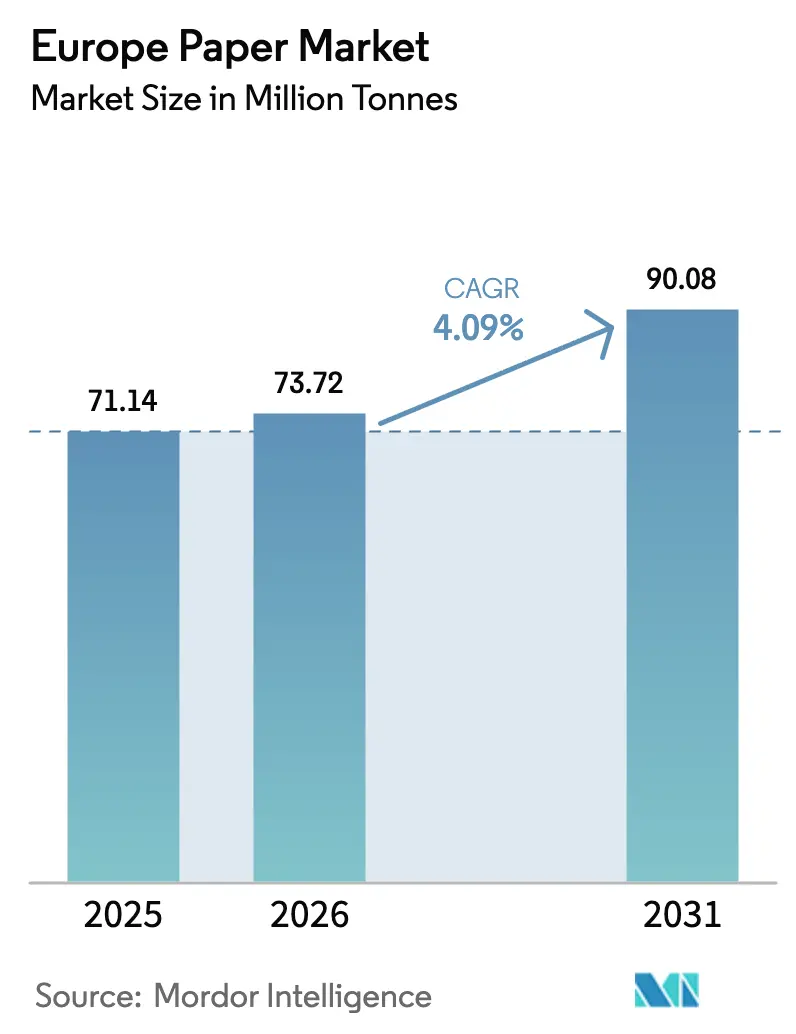

| 基準年の市場規模 (2025) | 71.14 百万トン |

| 市場取引高 (2026) | 73.72 百万トン |

| 市場取引高 (2031) | 90.08 百万トン |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州紙市場分析

欧州紙市場の規模は、2025年に7,114万トン、2026年に7,372万トンと予測され、2026年から2031年にかけて年平均成長率4.09%で成長し、2031年までに9,008万トンに達する見込みです。欧州連合の包装・包装廃棄物規制によって強化された、繊維系包装への急速なシフトが主要な構造的推進力となっています。電子商取引量の増加、使い捨てプラスチックに対する禁止措置の拡大、すでに70%を超えるリサイクル率が、コンテナボード、成形繊維食器、バリアコーティング特殊紙への需要を強化しています。新聞用紙および非塗工印刷用紙からの設備転換が、縮小するグラフィックグレードの供給を引き締め続ける一方で、コンテナボードおよび特殊基材への勢いを加速させています。エネルギー価格の激しい変動と高い木材パルプコストが利益率を圧迫していますが、脱インク、閉鎖型水循環システム、バイオエネルギーに投資する製紙工場は比較的影響を受けにくい状況にあります。Smurfit Westrockを誕生させた合併、ならびにStora EnsoとUPMの継続的な設備改修は、サプライチェーン全体にわたるより深い統合と規模の経済を示しています。

主要レポートのポイント

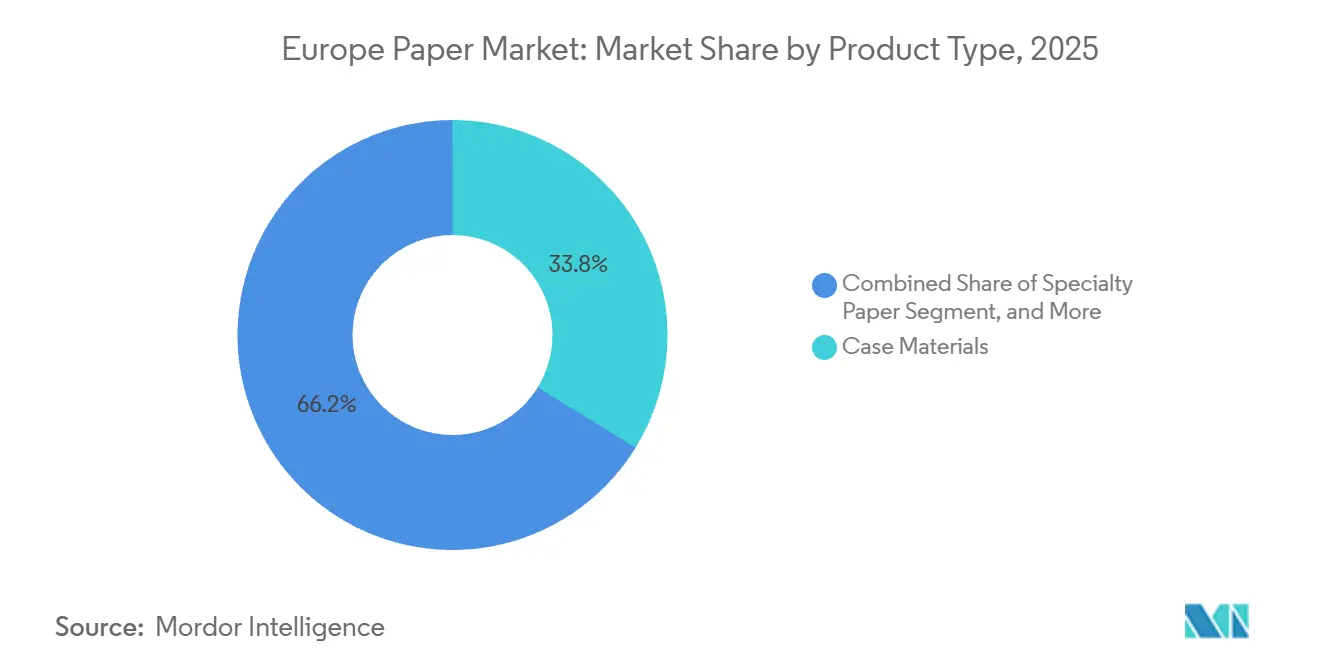

- 製品タイプ別では、ケース材料が2025年の数量の33.78%を占め、特殊紙は2031年にかけて年平均成長率5.16%で最も速い成長を記録すると予測されています。

- 原材料源別では、再生ファイバーが2025年の数量の60.32%を占め、農業残渣ファイバーは2031年にかけて年平均成長率6.03%で拡大すると予測されています。

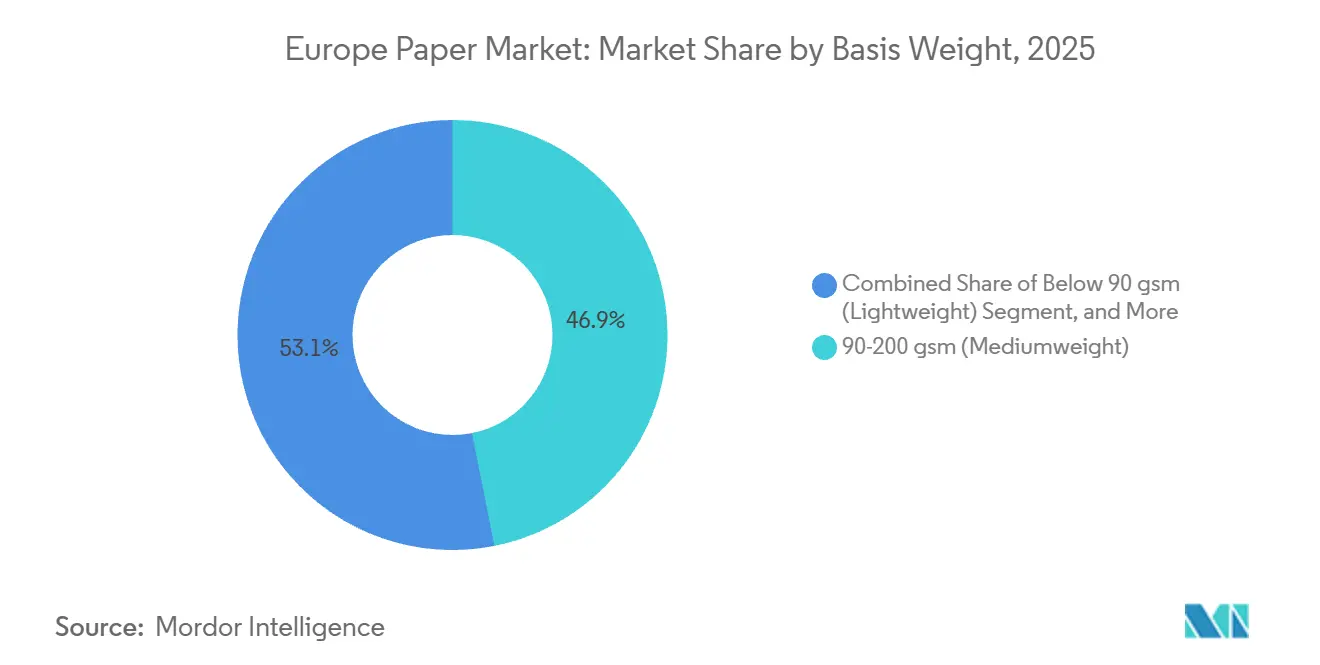

- 坪量別では、90〜200gsmセグメントが2025年のトン数の46.88%を占め、90gsm未満のグレードは予測期間中に年平均成長率5.67%を記録すると見込まれています。

- 最終用途別では、包装・工業用途が2025年の数量の40.12%を占め、フードサービス使い捨て用品は2031年にかけて年平均成長率5.48%で最も速い成長が見込まれています。

- 国別では、ドイツが2025年の地域トン数の24.12%を占め、スペインは2031年にかけて年平均成長率6.11%で最も高い国別拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州紙市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な包装の使用拡大 | +1.2% | ドイツ、フランス、オランダで特に強い、欧州全域 | 中期(2〜4年) |

| 電子商取引およびフードサービス需要の拡大 | +1.5% | ドイツ、英国、フランス、スペインに集中、欧州全域 | 短期(2年以内) |

| 繊維系包装に関するEU循環経済義務 | +0.9% | 西欧でより厳格な施行、EU27カ国 | 長期(4年以上) |

| 新型コロナウイルス感染症後の衛生紙消費の増加 | +0.6% | 南欧で需要が高い、欧州全域 | 中期(2〜4年) |

| 3次元成形繊維包装の商業化 | +0.4% | ドイツ、オランダ、スカンジナビアでの早期採用 | 長期(4年以上) |

| オンデマンドインクジェット段ボール印刷の採用 | +0.3% | ドイツ、イタリア、スペインの物流拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能な包装の使用拡大

日用消費財および電子商取引のブランドオーナーは、2030年までにすべての包装をリサイクル可能にするというEUの要件に準拠するため、完全にリサイクル可能な繊維系包装への移行を進めています。 ドイツのVerpackGは、紙ソリューションに対して拡大生産者責任費用を低く設定しており、リサイクル可能性が認定されたコンテナボードおよび特殊グレードへの調達経済を傾けています。[1]ドイツ連邦環境庁、「VerpackGガイドライン」、UBA.DE 2024年に主要な電子小売業者に採用されたMondiのMailerBAGは、ポリエチレン製メーラーに匹敵する引き裂き強度を持つ水性バリア化学で設計された紙基材を示しています。[2]Mondi、「MailerBAGローンチ」、MONDIGROUP.COM そのため、生産者は脱インク、汚染物質除去、バリアコーティング設備を拡大し、長期的な競争力を確保するために高い資本集約度を受け入れています。小売業者と閉鎖ループを構築する製紙工場は、安定した回収繊維の供給と、持続可能性を重視する消費者からの優先的な棚配置を獲得しています。

電子商取引およびフードサービス需要の拡大

オンライン小売は2024年の欧州総売上の23%を占め、単品小包は店舗への積み重ね配送よりも商品1ドルあたりのコンテナボード消費量が多いため、段ボール箱の需要を押し上げています。[3]欧州統計局、「デジタル経済・社会統計」、EUROSTAT.EC.EUROPA.EU 同時に、使い捨てプラスチック指令がポリスチレン製テイクアウト容器を廃止し、ファストフードレストランを成形繊維製クラムシェルおよび紙ストローへと誘導しています。Huhtamakiの2024年スペインにおける成形繊維使い捨て用品向け15,000トンの生産能力追加は、欧州全域で繊維フォーマットを標準化する多国籍チェーンへの供給を可能にする位置付けです。小包物流とフードサービスからの複合的な需要が、従来のグラフィックラインから機械稼働時間を再配分し、コンテナボードおよび機能性特殊紙に対する欧州紙市場の需要プールを拡大しています。電子商取引が可変データ印刷を好む傾向は、デジタルプレプリントロールのより高い利益率をさらに支えています。

繊維系包装に関するEU循環経済義務

包装・包装廃棄物規制は、紙パック中の非セルロース系成分を5%に制限し、プラスチックラミネートハイブリッドよりも単一素材基材を優遇しています。加盟国は2025年までに紙および板紙の分別収集システムを導入しなければならず、これにより原料の純度が向上し、再生繊維コンテナボード向けの古段ボール(OCC)の実効供給量が増加します。拡大生産者責任費用は現在、ドイツ、フランス、イタリアでリサイクル可能性スコアに応じて設定されており、金属化バリアやポリエチレン窓を取り除くブランドに報酬を与えています。閉鎖ループチェーンを保証できる生産者はプレミアム価格を獲得し、リサイクル事業を持たない製紙工場は競争圧力の高まりに直面しています。包装・包装廃棄物規制の予定されているPFAS制限は、デンプンおよびキトサン系バリア技術のR&Dを促進し、コーティング専門知識を持つ統合プレーヤーに有利に働いています。

新型コロナウイルス感染症後の衛生紙消費の増加

欧州のティッシュ使用量は、消費をオフィスから家庭にシフトさせるハイブリッドワークパターンに支えられ、2019年の一人当たり水準を3%上回ったままです。観光業の回復により、2024年には外出先でのティッシュ消費量が再び成長軌道に乗り、スペイン、イタリア、ギリシャでの需要を押し上げました。 小売プライベートブランドは、プレミアムな柔らかさとエンボス加工のためにコンバーティングラインをアップグレードし、Essityなどのブランドティッシュリーダーとの競争を激化させています。FSCやPEFCなどの森林認証ラベルは今や必須条件となっており、製紙工場は認証済み繊維ストリームを確保するか、衛生グレードの再生原料向けに脱インクを深化させることを余儀なくされています。回復力があり、プレミアム化するティッシュセグメントは、パルプ価格の変動に悩まされる多角化した生産者のキャッシュフローの変動を平滑化します。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材パルプおよび回収紙価格の変動 | -0.8% | 北欧および中欧の製紙工場で深刻、欧州全域 | 短期(2年以内) |

| グラフィックペーパーへのデジタルメディア代替 | -1.1% | ドイツ、英国、フランスに集中、欧州全域 | 長期(4年以上) |

| エネルギーおよびカーボンクレジット価格のインフレ | -0.5% | ドイツ、ポーランド、チェコ共和国で深刻、欧州全域 | 中期(2〜4年) |

| 製紙工場に対するより厳格な水使用規制 | -0.3% | スカンジナビア、ドイツ、オーストリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

木材パルプおよび回収紙価格の変動

カナダの山火事とブラジルの物流の混乱が供給を妨げたため、2024年には北方晒しソフトウッドクラフトが1トンあたり1,000〜1,100米ドルの間で取引されました。ドイツの回収OCCは、アジアからの輸出需要の増減に伴い、1トンあたり80〜120ユーロ(86.4〜129.6米ドル)の間で変動しました。コスト急変は、自社パルプを持たない製紙工場のスプレッドを圧縮し、短期的な利益率の犠牲か、顧客離れのリスクを伴う急激な価格転嫁を余儀なくさせています。パルプ資産への資本集約的な垂直統合は大手既存企業を保護しますが、バランスシートのレバレッジを高めます。パルプの自給自足がない中小の独立系企業は、インプットコストサイクルが急騰するたびに存続の危機に直面します。

グラフィックペーパーへのデジタルメディア代替

欧州製紙産業連合(CEPI)は、広告主がデジタルチャネルに予算を再配分する中、2024年の欧州グラフィックペーパー生産量が8%減少したと記録し、10年にわたる下落を加速させています。Norske Skogはオーストリアのブルック工場を閉鎖し、22万トンの新聞用紙を除去し、欧州を席巻する閉鎖の波を確認しました。需要の侵食は遊休資産を残し、コストのかかる転換や評価損を強い、機械的および高輝度化学的需要の縮小に伴いパルプ価格を押し下げます。多角化した大手企業がコンテナボードへ転換する一方、グラフィック専業製紙工場は必要な改修資金の調達に苦労し、縮小するセグメントにおける地域的な過剰生産能力を深めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ケース材料が数量成長を牽引

ケース材料は、電子商取引および工業用輸送における段ボール箱の中心的な役割を反映し、欧州紙市場において2025年の数量の33.78%を占めました。特殊紙は、食品接触バリアライナー、シリコーンコーティング剥離キャリア、ろ過媒体によって触媒され、2031年にかけて年平均成長率5.16%でトップを走ると予測されています。グラフィックペーパーは2024年にさらに落ち込み、生産量が8%縮小し、長期的な衰退を裏付けています。コンテナボードへのデジタルプレプリントやPFASフリーコーティングなどのイノベーションが、ブランドオーナーにとって特殊グレードの魅力を維持しています。

SappiのドイツにおけるバリアコーティングラインへのUSD4,320万の投資は、製紙工場がより高い利益率のニッチ市場へ積極的に進出していることを示しています。非セルロース系成分に対するEUのリサイクル可能性上限は、単一素材カートンに報酬を与え、ケース材料への需要を強化しています。コンテナボードはまた、ユニット化された段ボールソリューションを好む倉庫自動化からも恩恵を受けています。逆に、グラフィックペーパーラインは閉鎖または改修に直面し、衛生グレードはプレミアムティッシュ需要によって安定を保っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

原材料源別:再生ファイバーが供給を支配

再生ファイバーは、欧州の成熟した71.4%のリサイクル率を活用し、2025年のトン数の60.32%を占めました。農業残渣ファイバーは小さなベースながら、製紙工場がパルプ価格リスクを緩衝するために小麦わらと麻のブレンドを試験するにつれ、年平均成長率6.03%で拡大すると予測されています。バージンファイバーの使用は衛生および高強度グレードで継続していますが、循環経済指令の下でシェアを失っています。

ドイツのVerpackG費用マトリックスは再生繊維包装に明確なコスト優位性を与え、Stora Ensoのオウル転換は50万トンを再生コンテナボードへと転換しています。スペインの農業残渣パイロットは、箱の圧縮強度を損なうことなく20%のわらをOCCと混合し、将来のスケーラビリティを示しています。持続的なNBSK変動が多様化した原料に注目を集め続けていますが、衛生グレードの輝度と強度要件により、バージンクラフトは欧州紙市場の規模配分において依然として重要な構成要素であり続けています。

坪量別:軽量化が90gsm未満の成長を牽引

90〜200gsmの基材は、折りたたみカートンおよびオフィス用紙における汎用性が評価され、2025年の数量の46.88%を占めました。しかし、荷送人が貨物排出量を削減するために重量を削減するにつれ、90gsm未満のグレードが年平均成長率5.67%で最も速い成長を示しています。200gsm超の紙は、飲料キャリアや工業用ラップなど剛性が最優先される用途で引き続き重要性を保っています。

デジタルインクジェット技術はインクの定着を改善し、コンバーターがグラフィック品質を損なうことなく150gsmの代わりに120gsmのライナーを使用できるようにしています。EUのリサイクル可能性指標は、コーティングが少なくて済む薄い単一素材ソリューションをさらに動機付けています。2024年に発売されたMondiの80gsmバリアペーパーは、120gsmのポリエチレンラミネートシートと同等の防湿性を提供し、将来の薄型化の可能性を示しています。コーティング化学と繊維結合が進歩するにつれ、90gsm未満グレードの欧州紙市場シェアは拡大する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

最終用途産業別:包装がリード、フードサービスが加速

包装・工業用途は、コンテナボード、サッククラフト、工業用ラップに牽引され、2025年の数量の40.12%を吸収しました。プラスチック禁止の追い風を受けたフードサービス使い捨て用品は、最も速い最終用途として年平均成長率5.48%で上昇する見込みです。印刷・出版は後退し、衛生製品はプレミアムティッシュ提供を通じて安定した支えを提供しています。

Huhtamakiのスペインにおける成形繊維皿への追加15,000トンは、地域全体で繊維代替を進めるファストフードレストランの需要に応えています。小包の増殖がコンテナボード機械を高稼働率に保っています。テイクアウト飲食への移行が食事ごとの包装集約度を高め、勢いを加えています。グラフィックペーパーの衰退は不可逆的であり、将来の欧州紙市場規模の拡大を支える板紙および特殊工場へ資本を誘導しています。

地理的分析

ドイツは2025年のトン数の24.12%を占め、1,920万トンの生産量と堅調な工業用包装需要に支えられています。しかし、スペインはSaicaのサラゴサへのUSD1億9,440万の拡張と北アフリカ輸出ルートへの近接性を活用し、年平均成長率6.11%を記録すると予測されています。フランス、スウェーデン、イタリアは中一桁台の成長率で成長し、東欧はニアショアリングサプライチェーンから恩恵を受けています。

南欧、西欧、北欧はそれぞれ異なる需要プロファイルを持っています。西欧では、ドイツ、フランス、オランダが強力な電子商取引物流回廊から恩恵を受け、コンテナボードのスループットをリードしています。ドイツのVerpackGなどの政策枠組みが高いリサイクル率を支え、製紙工場への安定したOCC供給を確保しています。フランス全土での自治体収集のアップグレードが原料の純度を高め、特殊グレードおよび衛生グレードを支援しています。

南欧の成長はスペインとイタリアに根ざしています。スペインのサラゴサおよびバレンシア回廊は、輸出志向の農産物および水産物セクターに対応するコンテナボード生産能力を支えています。イタリアの活発な食品および高級品産業は、プレミアム折りたたみカートンおよびラベル原紙の需要を支えています。成形繊維使い捨て食器の採用増加と高い観光客数の組み合わせが、この地域のトン数増加を加速させています。

北欧は統合された林業サプライチェーンを活用し、フィンランドとスウェーデンが高強度包装およびティッシュ向けにバージンクラフトを供給できるようにしています。バイオ発電タービンと地域暖房スキームがエネルギーコストの影響を緩和し、カーボンクレジット費用を部分的に相殺しています。この地域はまた、酵素パルプ化とリグニン副産物の価値化をパイロット試験しており、高性能基材の欧州紙市場シェアを強化する可能性のある将来の価値プールを示唆しています。

競争環境

市場は中程度の集中度を示しています。Smurfit WestrockのUSD340億の合併は、回収紙調達と小売契約に対する影響力を高め、欧州全域の製紙工場とボックス工場のネットワークを合理化しています。Stora Enso、UPM-Kymmene、Mondi、Metsa Groupは、高収益の転換と特殊資産に注力し、従来のグラフィック生産能力を段階的に削減しています。

投資パターンは、再生繊維コンテナボード、PFASフリーバリア特殊ライン、エネルギー効率の高い乾燥システムへと向かっています。SappiのドイツにおけるUSD4,320万のバリアコーティングラインは、プレミアムな非プラスチック食品ラップ市場を開拓しています。非公開の挑戦者であるSaicaは、スペインの再生ライナーボードを拡大し、急成長するイベリア半島および輸出ニッチでシェアを獲得しています。閉鎖型水循環、AI駆動品質管理、オンデマンド段ボール印刷に関する技術採用が、利益率の回復力における差別化要因となっています。

農業残渣パルプ化と成形繊維電子機器クッション材を追求するスタートアップが競争のダイナミズムをもたらしていますが、コストで競争するためにはスケールアップが必要です。特許出願はデンプン系バリア化学、酵素パルプ化、ハイブリッドフレキソデジタルプレスを重視しています。全体として、コストを抑制しながら厳格化する環境規制を満たす能力が、欧州紙市場における勝者の軌跡を定義しています。

欧州紙産業リーダー

Stora Enso Group

UPM-Kymmene Corporation

Mondi plc

Metsa Group

Smurfit Westrock

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Mondiはスロバキアのルジョンベロク工場の拡張にEUR1億2,000万(USD1億2,960万)を投じ、年間クラフト紙生産能力を15万トン追加し、バイオマスエネルギー工場を建設することを約束しました。稼働開始は2027年第4四半期の予定です。

- 2026年1月:UPMはドイツのノルトラント工場をグラフィックペーパーから20万トンのバリアコーティング特殊包装紙へ転換するためにEUR1億5,000万(USD1億6,200万)を充当し、プラスチックフリー食品用途をターゲットとしています。

- 2025年12月:Smurfit Westrockはオーストリアのネッティングスドルフ工場でEUR9,000万(USD9,720万)のアップグレードを完了し、再生コンテナボード生産能力を25万トン追加し、食品グレード出力向けの高度な脱インクシステムを導入しました。

- 2025年11月:Stora Enoはフィンランドのバイオテック企業Spinnovaと戦略的パートナーシップを締結し、木材系繊維の商業化を進めることとなりました。パイロット生産はフィンランドのエノセル工場で2026年第2四半期に予定されています。

欧州紙市場レポートの範囲

欧州紙市場は、地域全体にわたるさまざまな紙製品の生産および消費を包含しています。包装、印刷、衛生、フードサービス使い捨て用品など多様な用途に対応する、幅広い製品タイプ、原材料源、坪量、最終用途産業を含んでいます。

欧州紙市場レポートは、製品タイプ(グラフィックペーパー、ケース材料、衛生・家庭用紙、包装紙、カートンボード、特殊紙)、原材料源(バージンファイバー、再生ファイバー、農業残渣ファイバー)、坪量(90gsm未満、90〜200gsm、200gsm超)、最終用途産業(包装・工業用、印刷・出版、衛生・サニタリー、フードサービス使い捨て用品、その他最終用途産業)、および国(ドイツ、フランス、スウェーデン、イタリア、スペイン、その他欧州)別にセグメント化されています。市場予測は数量(トン)で提供されます。

| グラフィックペーパー | 新聞用紙 |

| その他のグラフィックペーパー | |

| ケース材料 | |

| 衛生・家庭用紙 | |

| 包装紙 | |

| カートンボード | |

| 特殊紙 |

| バージンファイバー |

| 再生ファイバー |

| 農業残渣ファイバー |

| 90gsm未満(軽量) |

| 90〜200gsm(中量) |

| 200gsm超(重量) |

| 包装・工業用 |

| 印刷・出版 |

| 衛生・サニタリー |

| フードサービス使い捨て用品 |

| その他最終用途産業 |

| ドイツ |

| フランス |

| スウェーデン |

| イタリア |

| スペイン |

| その他欧州 |

| 製品タイプ別 | グラフィックペーパー | 新聞用紙 |

| その他のグラフィックペーパー | ||

| ケース材料 | ||

| 衛生・家庭用紙 | ||

| 包装紙 | ||

| カートンボード | ||

| 特殊紙 | ||

| 原材料源別 | バージンファイバー | |

| 再生ファイバー | ||

| 農業残渣ファイバー | ||

| 坪量別 | 90gsm未満(軽量) | |

| 90〜200gsm(中量) | ||

| 200gsm超(重量) | ||

| 最終用途産業別 | 包装・工業用 | |

| 印刷・出版 | ||

| 衛生・サニタリー | ||

| フードサービス使い捨て用品 | ||

| その他最終用途産業 | ||

| 国別 | ドイツ | |

| フランス | ||

| スウェーデン | ||

| イタリア | ||

| スペイン | ||

| その他欧州 |

レポートで回答される主要な質問

2031年までに欧州紙市場はどのくらいの規模になりますか?

市場は2031年までに9,008万トンに達すると予測されており、再生コンテナボードおよび特殊紙における安定した年平均成長率4.09%の成長に支えられています。

最も速く拡大している製品セグメントはどれですか?

特殊紙、特にバリアコーティングおよびリリースライナーグレードは、2031年にかけて年平均成長率5.16%で成長すると予測されています。

スペインが欧州紙において最も成長の速い国である理由は何ですか?

新たな再生コンテナボード生産能力、有利な拡大生産者責任インセンティブ、および北アフリカ輸出チャネルへのアクセスが、スペインの予測年平均成長率6.11%を押し上げています。

EU規制は材料選択をどのように形成していますか?

包装・包装廃棄物規制は非セルロース系成分を5%に上限設定し、リサイクル可能性を義務付けており、コンバーターを単一素材繊維パックへと傾け、コンテナボードへの需要を高めています。

製紙工場がパルプ価格の変動を管理するためにどのような戦略が役立ちますか?

パルプ資産への垂直統合、長期OCC供給契約、および農業残渣ファイバーブレンドへの多様化が、インプットコストの変動を緩和します。

競争力を再定義している技術はどれですか?

閉鎖型水循環システム、PFASフリーデンプンバリア、オンデマンドインクジェット段ボール印刷がコストを削減し、より厳格なESG規制を満たし、より高い利益率のデジタルカスタマイズを可能にしています。

最終更新日: