電動ユーティリティビークル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 21.35 十億米ドル |

| 市場規模 (2030) | 26.33 十億米ドル |

| 成長率 (2025 - 2030) | 4.28% CAGR |

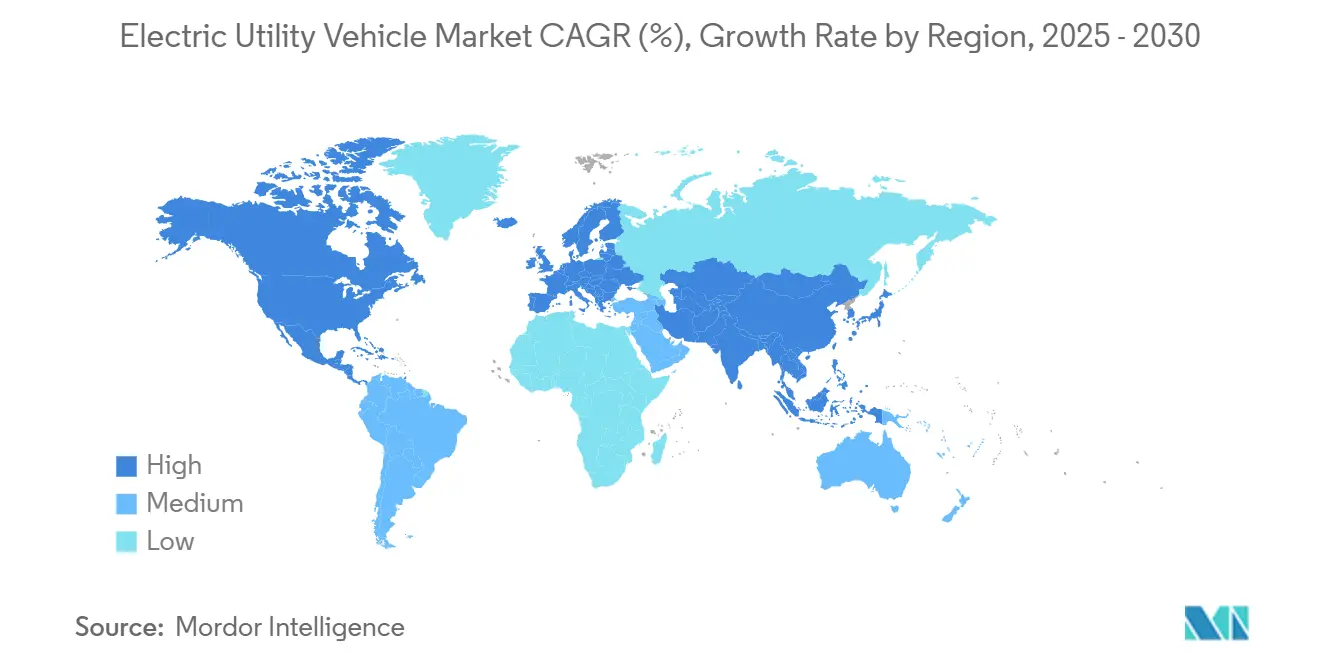

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動ユーティリティビークル市場分析

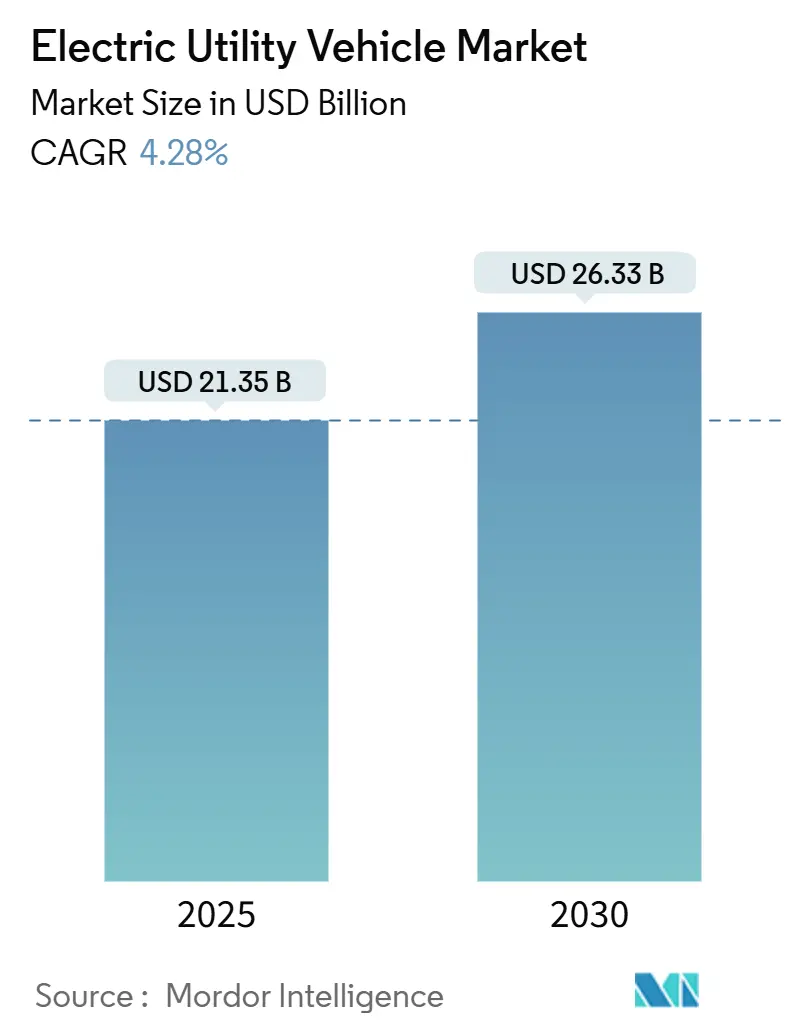

電動ユーティリティビークルの市場規模は2025年に218億5,000万米ドルに達し、2030年までに263億3,000万米ドルへと拡大する軌道にあり、2025年から2030年にかけて4.28%のCAGRを反映しています。この成長は、バッテリー価格の低下、空港および自治体フリートの電動化義務、ならびに農業および産業内物流全体での受容拡大から生じています。市場は現在、米国および欧州連合における税制優遇措置、リチウムイオンパックコストが1kWhあたり70米ドルに向かうトレンド、および内燃機関代替品との総所有コスト格差を縮小するOEM製品発売の波から恩恵を受けています。空港、リゾート、自治体はゼロエミッションフリートをブランド評価を高め騒音フットプリントを低減する戦略的資産として捉えるようになっています。リン酸鉄リチウムのサプライチェーン多様化と全固体電池投資が次の技術的飛躍の舞台を整える一方、高トルク電動モーターと統一充電規格は近期の課題として残っています。

主要レポートのポイント

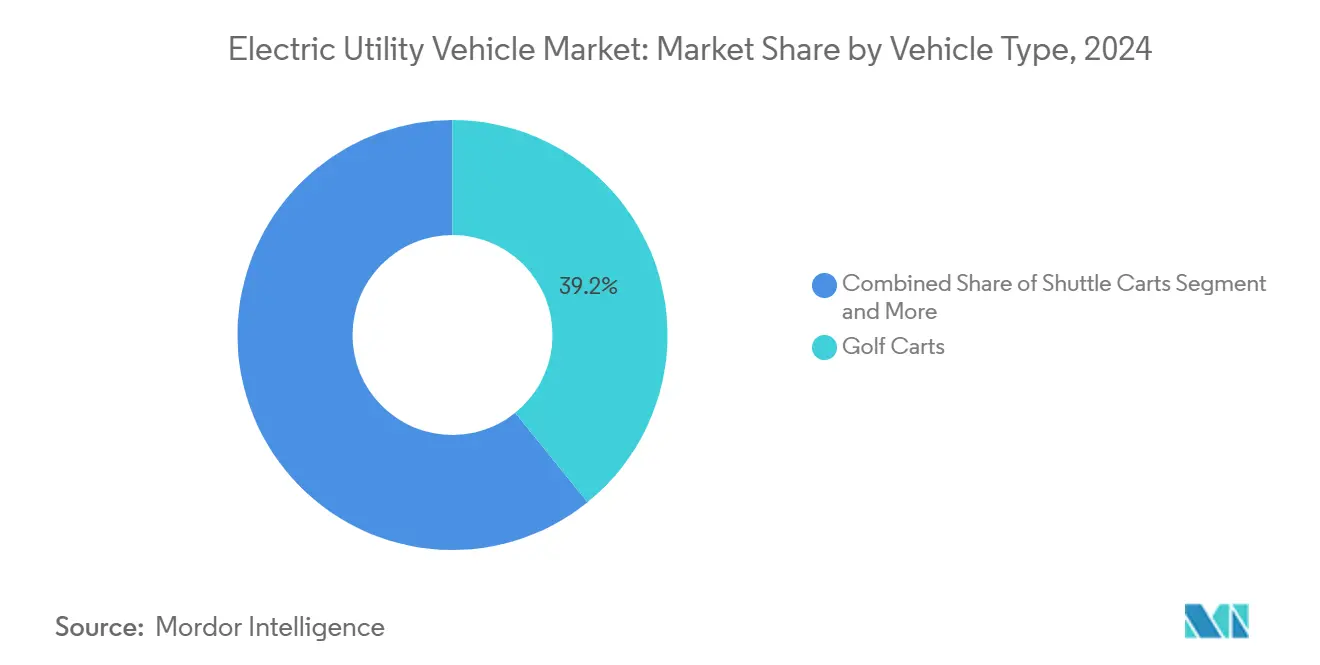

- 車両タイプ別では、ゴルフカートが2024年に39.15%のシェアで電動ユーティリティビークル市場をリードし、ユーティリティタスクビークルは2030年にかけて6.74%のCAGRで拡大しています。

- バッテリータイプ別では、リチウムイオンが2024年の市場規模の63.44%のシェアを占め、見通し期間中に最速の4.86%のCAGRを記録しています。

- 駆動タイプ別では、2輪駆動が2024年の電動ユーティリティビークル市場で48.16%のシェアを保持し、全輪駆動は2030年にかけて7.12%のCAGRで拡大する見込みです。

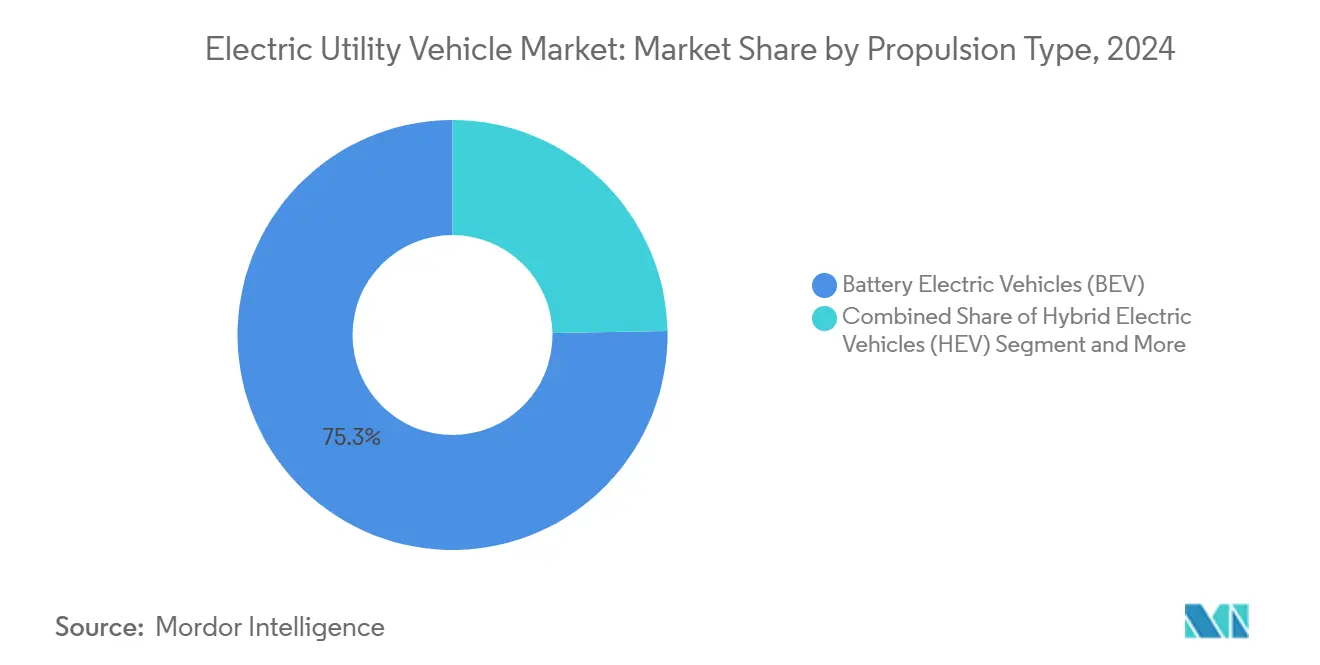

- 推進タイプ別では、バッテリー電気自動車が2024年の市場で75.29%のシェアを占め、2030年にかけて6.15%のCAGRで成長すると予測されています。

- 用途別では、空港運営が2024年の電動ユーティリティビークル市場で23.85%のシェアを獲得し、自治体サービスは2030年にかけて5.45%のCAGRで最も急速に成長する用途を代表しています。

- 地域別では、北米が2024年の市場で34.18%のシェアでリードしているものの、アジア太平洋地域は2025年から2030年にかけて最高の5.03%のCAGRを達成する見込みです。

世界の電動ユーティリティビークル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業および自治体の電動化 | +1.2% | 北米と欧州が中核、アジア太平洋地域が拡大中 | 長期(4年以上) |

| リチウムイオン価格が1kWhあたり70米ドル以下 | +0.9% | グローバル | 短期(2年以内) |

| 空港およびリゾートのゼロエミッションフリート | +0.8% | 北米と欧州が先行、グローバル展開 | 中期(2年~4年) |

| 低速電動ユーティリティビークルの税額控除 | +0.7% | 北米と欧州 | 短期(2年以内) |

| 内物流における電動牽引トラクター需要 | +0.6% | 北米、欧州、アジア太平洋地域の産業集積地 | 中期(2年~4年) |

| OEMによる全固体電池パックへの転換 | +0.5% | 日本と韓国の技術企業が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業および自治体サービス車両における電動化の推進

John DeereのEパワーユーティリティシリーズとCASEの電動バックホーの発売は、農業のバッテリー電力への転換を強調しています[1]「John DeereがCES 2025でEパワー電動ユーティリティビークルを展示」、Deere & Company、deere.com。精密農業の事業者は、静粛でエミッションフリーのユーティリティリグを家畜の福祉や夜間の農作業に適合するものとして捉えています。さらに、ボストンとポーターヴィルは公園整備フリートをバッテリー電気に切り替え、メンテナンス労働コストと燃料コストの削減を理由として挙げています。堅牢性、積載量、デューティサイクル耐久性に関する共通要件は、クロスセグメントのプラットフォーム戦略を促進し、OEMが電動ユーティリティビークル市場全体にわたって研究開発費を分散させることを可能にしています。並行して、物流センターにおける内物流自動化はミリメートル精度の位置決めを備えた電動牽引トラクターを指定し、農業および自治体モデルに波及するバッテリー管理ソフトウェアの進歩を促しています。

リチウムイオンバッテリー価格の1kWhあたり70米ドル以下への低下

LFPカソードの大規模生産がバッテリーコストの急速な低下を促進しています。このコスト低下により、電動ユーティリティビークルはより利用しやすく経済的に実行可能なものになっています。Yamahaがゴルフカート向けに内製バッテリーを開発するイニシアチブは、垂直統合に向けた成長トレンドを強調しており、企業がサプライチェーンリスクをより適切に管理し材料コストを安定させることを可能にしています。鉛酸からリチウム系バッテリーへの移行は低速車両の経済性を変革し、メンテナンスの削減と寿命の延長などの利点を提供しています。バッテリーパックが標準化され容易に入手可能になるにつれ、小規模メーカーが市場に参入しやすくなり、電動ユーティリティビークルセクターにおける競争の激化とイノベーションの加速をもたらしています。

空港およびリゾートによるゼロエミッションフリートの急速な採用

ゼロエミッション目標を達成するため、空港運営者は地上支援フリートを全面的に電気自動車に切り替えています。TextronのTUGやDouglasなどのブランドは、空港ランプでの騒音と排気ガスの削減に重要な役割を果たす電動手荷物牽引トラクターへの需要急増を目の当たりにしています。並行して、リゾートチェーンは騒音への影響を軽減するだけでなく持続可能性への誓約を果たすために低速電気自動車を採用しています。この転換は規模の経済を生み出し、その後生産コストを押し下げています。

これらの重要な採用事例は電動ユーティリティビークルの信頼性を強調しており、自治体部門がこれらの調達選択を模倣するようになっています。多層的な税額控除や補助金を含む政府のインセンティブが投資回収期間を短縮し、この採用トレンドをさらに促進しています。フリートマネージャーは電動ユーティリティビークルを単なるコンプライアンスツールとしてではなく、特に内燃機関禁止が迫る中でブランド資産として位置づけ始めています。

米国および欧州連合における低速電動ユーティリティビークルへの税額控除の延長

2025年の米国インフレ抑制法の延長により、適格低速電動ユーティリティビークル1台あたり最大7,500米ドルが付与される一方、欧州連合加盟国は初年度の税負担を大幅に削減する加速償却スケジュールを適用しています。カナダ、ドイツ、フランスの地方補助金が追加のリベートを積み重ね、多くのフリート購入者の回収期間を2年半に圧縮しています。フィリピンとインドネシアはこれらのインセンティブを模倣して地域需要を立ち上げています。同期した政策はサプライヤーに明確な数量シグナルを送り、世界の電動ユーティリティビークル市場に恩恵をもたらす規模の経済的購買を可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LFPカソード供給が中国に集中 | -0.8% | グローバル、特に北米と欧州で顕著 | 中期(2年~4年) |

| 高トルクモーターの入手可能性の制限 | -0.6% | グローバル、主に農業および産業用途 | 中期(2年~4年) |

| 低電圧充電規格の断片化 | -0.4% | 北米と欧州 | 短期(2年以内) |

| 南米におけるUTVの型式認定の遅れ | -0.3% | 南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国からのLFPカソード材料へのサプライチェーンの依存

中国がLFPバッテリー材料の世界供給を握っていることで、市場は政策変更や物流上の課題による混乱に対して脆弱になっています。このような混乱はバッテリーセル価格の大幅な急騰を引き起こす可能性があります。対照的に、米国および欧州連合におけるバッテリー材料のイニシアチブは初期段階にあり、当面の間は輸入への継続的な依存をもたらしています。この依存は不確実性を生み出し、これらの西側市場における電動ユーティリティビークルの成長予測を抑制しています。しかし、米国および欧州連合の政府は国内生産能力を強化するための政策と投資にますます注力しています。これらの取り組みは輸入依存を低減しサプライチェーンを安定させることを目的としていますが、その影響は長期的にのみ具体化すると予想されています。

重作業向け高トルクモーターオプションの制限

急勾配で持続的な600Nmトルクを必要とするユーティリティビークルは、手頃な価格の電動モーターが連続負荷下で過熱するため、依然としてディーゼルに依存しています。永久磁石同期型の代替品は熱的負担をある程度軽減しますが、車両コストを上昇させます。メーカーは水グリコール冷却ジャケットを試験していますが、エンベロープの拡大は積載量を損ないます。この技術的ギャップは、高密度モーターが量産価格に達するまで、電動ユーティリティビークル市場を軽・中型ニッチに閉じ込めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:UTVの勢いが従来のゴルフカートを上回る

ゴルフカートは2024年の市場で39.15%のシェアを維持し、38,000以上の米国コースとホスピタリティフリートに支えられています。しかしUTVの出荷台数は6.74%のCAGRで拡大し、高積載・多地形タスク向けの電動ユーティリティビークルの市場規模を拡大しています。シャトルカートは中間的なニッチを占め、空港の人員輸送プログラムから恩恵を受けており、全地形対応車両は特化しているものの堅調を維持しています。YamahaのリチウムイオンUMAXとPilotcarの提携は、カテゴリーをまたいだ柔軟なプラットフォーム再利用を示しています[2]「Yamahaが独自のリチウムイオンゴルフカーバッテリーを発表」、Yamaha Motor Co., Ltd.、yamaha-motor.com。シャーシと電子アーキテクチャの統合はメーカーが部品表コストを削減し規制承認を迅速化するのに役立ち、電動ユーティリティビークル市場内の車両多様性を強化しています。

第2世代のUTV設計は密封されたドライブトレイン、12インチの最低地上高、スマート過負荷アラートを採用し、自治体の除雪、ブドウ園の運搬、鉱山支援に対応しています。OEMのファイナンス部門はテレマティクスサブスクリプションと車両をバンドルし、フリートマネージャーに誤使用を警告します。このようなデータ対応サービスはハードウェアマージン圧縮を緩和する継続的な収益ストリームを生み出し、電動ユーティリティビークル市場産業全体に浸透する可能性が高いトレンドです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

バッテリータイプ別:リチウムイオンが支配力を強化

リチウムイオンシステムは2024年の電動ユーティリティビークル市場で63.44%のシェアを獲得し、4.86%のCAGRを記録しており、ほとんどの48V形式で鉛酸との価格同等性を反映しています。鉛酸は取得コストがサイクル寿命を上回る場合にのみ存続し、多くの場合は季節的なゴルフフリートに見られます。

エネルギー密度の向上によりOEMはパック体積を半減させ、シート下への統合を可能にし、より鋭い車両ハンドリングのために重心を下げています。YamahaのLFPパックの垂直統合はサプライヤーのマークアップを削減し、不安定なコモディティサイクルにおけるマージンを安定させます。無線ファームウェアアップデートが周囲温度に合わせて充電カーブを再調整し、サイクル寿命を延長するようになっており、この機能は電動ユーティリティビークル市場全体で急速に標準的な要件になっています。

駆動タイプ別:ソフトウェア対応の全輪駆動が台頭

2輪駆動は2024年の電動ユーティリティビークル市場で48.16%のシェアを獲得しましたが、ソフトウェア駆動の全輪駆動は年率7.12%で拡大しています。独立したハブモーターにより、軽量な電動UTVは重いトランスファーケースを追加することなく滑りやすい斜面でトルクをベクタリングできます。Club CarのIntelliTrak自動全輪駆動はアイドル状態のホイールを切り離すことで航続距離を維持しながらドライバーのスキル要件を下げます。バッテリー密度が上昇するにつれ、追加モーターの増分質量は設計上の制約として小さくなり、電動ユーティリティビークル市場における全輪駆動の対応可能なシェアが拡大しています。

積雪地帯の都市のフリート事業者は年間を通じた歩道整備のために全輪駆動をますます指定し、厳しい冬にもかかわらず堅牢なサービスレベルを提供しています。予測アルゴリズムがトルクを積極的に分配し、タイヤ摩耗を低減してエネルギー効率を向上させます。予測期間にわたって、全輪駆動の普及率は大幅に上昇し、電動ユーティリティビークル市場内に新たな複雑さの層と価値獲得の機会を追加する可能性があります。

推進タイプ別:BEVのリーダーシップが強固に

バッテリー電気プラットフォームは2024年の電動ユーティリティビークル市場で75.29%のシェアを占め、コスト削減と静粛な運転が持続可能性目標と一致することから6.15%のCAGRで成長すると予想されています。ハイブリッド電気バリアントは充電設備のない遠隔地での暫定的な役割を果たし、燃料電池オプションは実験段階にとどまっています。Kawasakiは水素エンジンのクロスオーバーを探求していますが、インフラの不足が展開を制約しています[3]「オフロードモビリティ向け水素エンジン開発」、Kawasaki Heavy Industries、kawasaki.com。BEVが支配する電動ユーティリティビークルの市場規模は、モジュール式レンジエクステンダーがコスト面での牽引力を見出さない限りハイブリッドが縮小する中、10年末までにさらに上昇するはずです。

一部のリゾートでの交換式バッテリーパイロットは、放電したカセットを2分以内に交換し、ほぼ継続的な運用を可能にする将来の運用モデルを示唆しています。このシステムは、標準化されれば12時間を超える産業シフトにおいて特に、電動ユーティリティビークル市場の新たなデューティサイクルを解放する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自治体サービスが成長エンジンとして台頭

空港は2024年に23.85%のシェアで依然として電動ユーティリティビークル市場をリードしていますが、市議会がカーボンニュートラルを優先する中、自治体サービスは5.45%のCAGRを記録しています。公園整備、廃棄物運搬、道路清掃業務は低速トルク特性と完全に一致しています。自治体予算に移行する電動ユーティリティビークルの市場シェアは公共充電スポットも確保し、間接的に民間セクターの実現可能性を高めています。

精密農業は衛星誘導と農場管理ソフトウェアを活用し、デジタルプラットフォームとシームレスに統合する電動UTVへと農業者を誘導しています。John Deereの自律型電動芝刈り機は芝を刈りながら農業データを収集し、農業技術とモビリティスタックを融合させています。産業バイヤーは電動牽引トラクターをリーン生産のためのMESシステムに統合し、電動ユーティリティビークル市場のエンドマーケットへの露出をさらに多様化しています。

地域分析

北米の2024年における34.18%のシェアは、高いゴルフコース密度、大規模農業、および回収期間の差を縮める最大7,500米ドルの連邦税額控除を反映しています。テキサス州とカリフォルニア州の自治体調達協同組合は500台規模の電動グラウンドキーピングフリートの需要をプールし、市場全体に波及するボリュームディスカウントを引き出しています。3,400以上の販売店ネットワークがサービスリーチを確保し、リチウムイオンリサイクル能力の向上が循環経済目標を支援しています。

欧州の厳格なCO₂削減目標と渋滞課金免除は、バッテリーフリートに強力なビジネスケースを生み出しています。ドイツはEV普及を促進し気候・インフラ目標を支援するためのインセンティブパッケージを導入しました。このパッケージには2025年7月から始まるEV向け特別償却スキームなどの改革が含まれています。スカンジナビアの空港は2028年までに100%電動地上支援を誓約し、電動ユーティリティビークル市場への増分需要を誘導しています。インフラのギャップが迫っていますが、フランスの産業コンソーシアムが標準化を加速するために相互運用可能な48V充電ハブをパイロット展開しています。

アジア太平洋地域の5.03%のCAGRは、中国の生産能力の深さと、2027年まで低速EVに対する20%の購入税還付などの支援政策によるものです。フィリピンは2024年までに20万台のEVを目標とし、インドネシアはバッテリーセルの輸入関税を引き下げ、地域のサプライチェーン投資を集合的に刺激しています。GuangdiやRayteなどの国内ブランドは規模の優位性を活かして価格に敏感なASEANフリートに参入し、世界的な競争圧力を注入しています。可処分所得の上昇に伴い、タイからオーストラリアにかけてのリゾートおよびレクリエーションセグメントがバッテリーカートを大量採用し、消費者およびB2Bチャネル全体で電動ユーティリティビークルの市場規模への露出を広げています。

競合環境

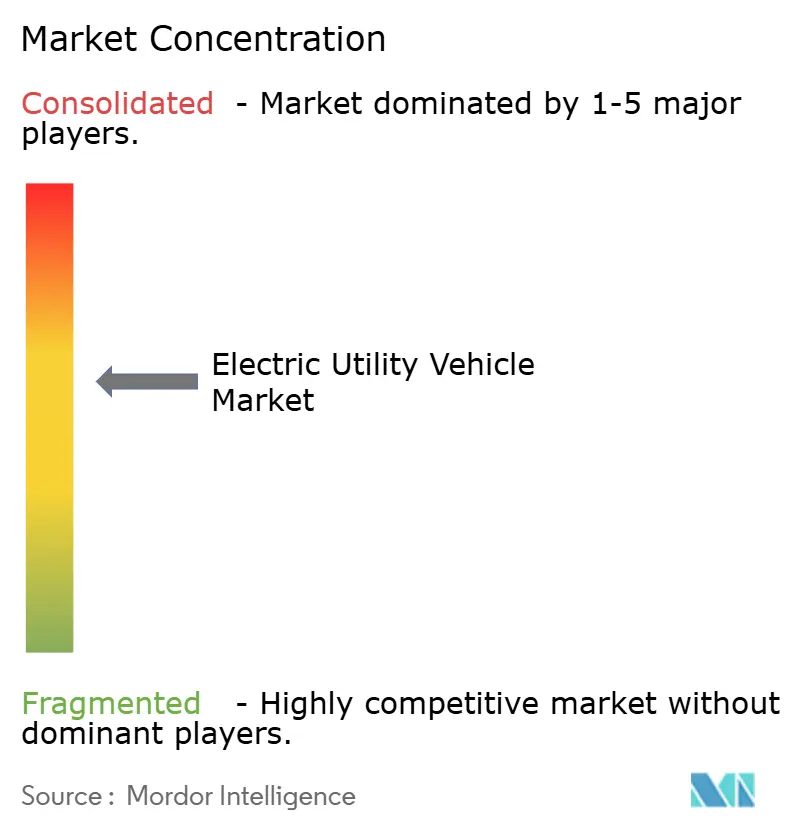

電動ユーティリティビークル市場は中程度に断片化した状態が続いています。TextronのE-Z-GOライン、Yamaha Motor、Club Carはバッテリーパック、テレマティクス、ファイナンス部門を所有する垂直統合を活用してチャネルの粘着性を強化しています。EvolutionやLvtongなどのブランドの中国参入企業は価格で下回り、関税を回避するためにCKDキットを現地組立業者に出荷しています。

戦略的な取り組みは、生の車両ハードウェアではなく、バッテリー制御ソフトウェア、交換エコシステム、フリート分析ダッシュボードに集中しています。Club CarによるプレミアムカートメーカーのGariaの買収は、公道走行可能なマイクロモビリティへのリーチを拡大し、ゴルフを超えた対応可能な支出を広げています。Lincoln Electricによる発電機専門メーカーのVanairの買収は、市場でのクロスセリングシナジーを求める産業機器企業からの収束する関心を示しています。

パートナーシップが増殖しています:Yamahaは米国の住宅地向け低速公道車両を共同開発するためにPilotcarと協力し、電動ドライブトレインと規制型式認定を共有しています。TextronはEnphaseと双方向充電パイロットで提携し、電動カートをグリッド連携資産として位置づけることを目指しています。高密度全固体電池パックが商業化に近づくにつれ、バッテリーサプライヤーはOEM独占を求め、電動ユーティリティビークル市場内の市場シェアの軌跡を再調整する可能性のある技術的な堀を予示しています。

電動ユーティリティビークル産業のリーダー企業

Textron Inc.

Yamaha Golf-Car Company

Club Car LLC

Polaris Inc.

John Deere

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Kinetic Green Energy & Power Solutions Ltd.はTonino Lamborghini SpAと提携し、Tonino Lamborghiniブランドのイタリアデザイン・インド製造の電動ゴルフカートを生産・輸出することになりました。

- 2025年5月:蘇州Lexsongは商業用積載量向けに拡大されたカーゴベッドを備えたアルミボディの次世代電動ゴルフカートを発表しました。

- 2025年3月:Yamaha Motorは独自のリチウムイオンパックを搭載した5人乗りゴルフカーを発売し、ホスピタリティフリートの乗客定員を拡大しました。

- 2024年11月:Massimo GroupはMVR 2Xゴルフカートとカーゴマックスユーティリティカートをデビューさせ、レクリエーションおよびプロフェッショナルバイヤー向けの低速電動ラインナップを拡充しました。

世界の電動ユーティリティビークル市場レポートの範囲

| ゴルフカート |

| シャトルカート |

| ATV |

| UTV |

| リチウムイオン |

| 鉛酸 |

| その他 |

| 2輪駆動(2WD) |

| 4輪駆動(4WD) |

| 全輪駆動(AWD) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 農業 |

| 自治体サービス |

| 産業施設 |

| 物流 |

| レクリエーション |

| 空港 |

| リゾート |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | ゴルフカート | |

| シャトルカート | ||

| ATV | ||

| UTV | ||

| バッテリータイプ別 | リチウムイオン | |

| 鉛酸 | ||

| その他 | ||

| 駆動タイプ別 | 2輪駆動(2WD) | |

| 4輪駆動(4WD) | ||

| 全輪駆動(AWD) | ||

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 用途別 | 農業 | |

| 自治体サービス | ||

| 産業施設 | ||

| 物流 | ||

| レクリエーション | ||

| 空港 | ||

| リゾート | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の電動ユーティリティビークル市場の規模はどのくらいですか?

電動ユーティリティビークルの市場規模は2025年に218億5,000万米ドルに達しました。

2030年までの電動ユーティリティビークルの予測CAGRはどのくらいですか?

世界の収益は2025年から2030年にかけて4.28%のCAGRで成長すると予測されています。

最も急速に成長している車両タイプはどれですか?

ユーティリティタスクビークルは農業、自治体、産業セクターの需要に支えられ、最高の6.74%のCAGRを記録しています。

最も急速な成長を示す地域はどこですか?

アジア太平洋地域は2030年まで支援政策と中国の製造規模に牽引され、5.03%のCAGRでリードしています。

最終更新日: