低速電動車両市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

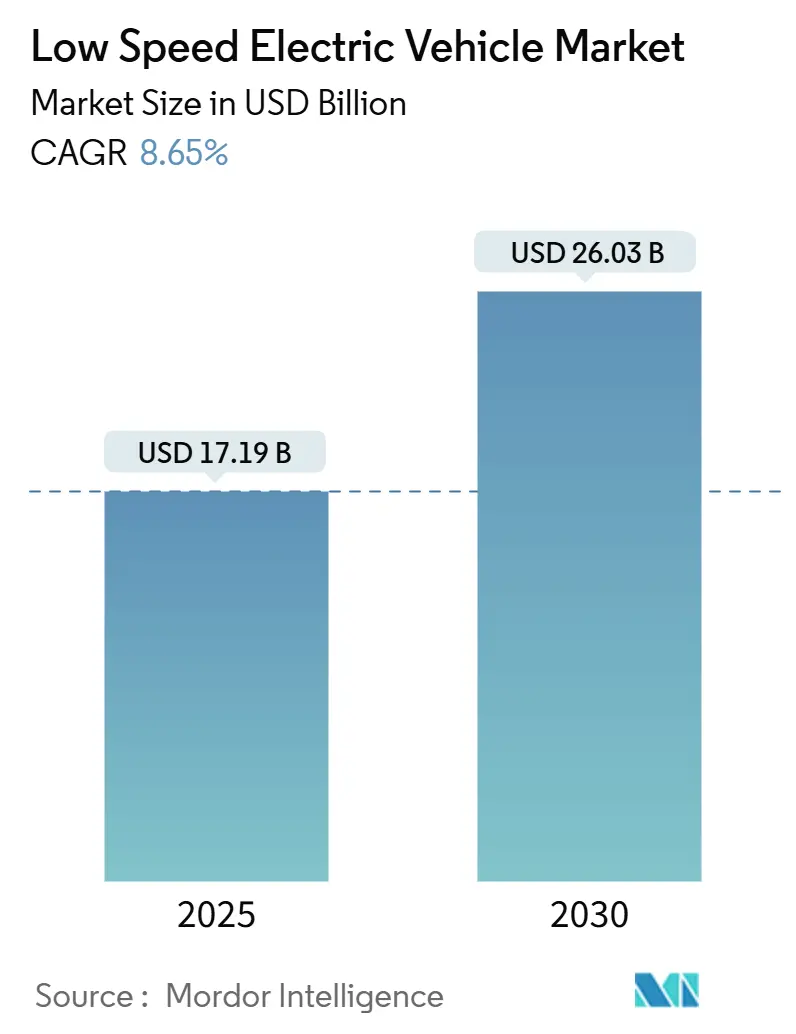

| 市場規模 (2025) | 17.19 十億米ドル |

| 市場規模 (2030) | 26.03 十億米ドル |

| 成長率 (2025 - 2030) | 8.65% CAGR |

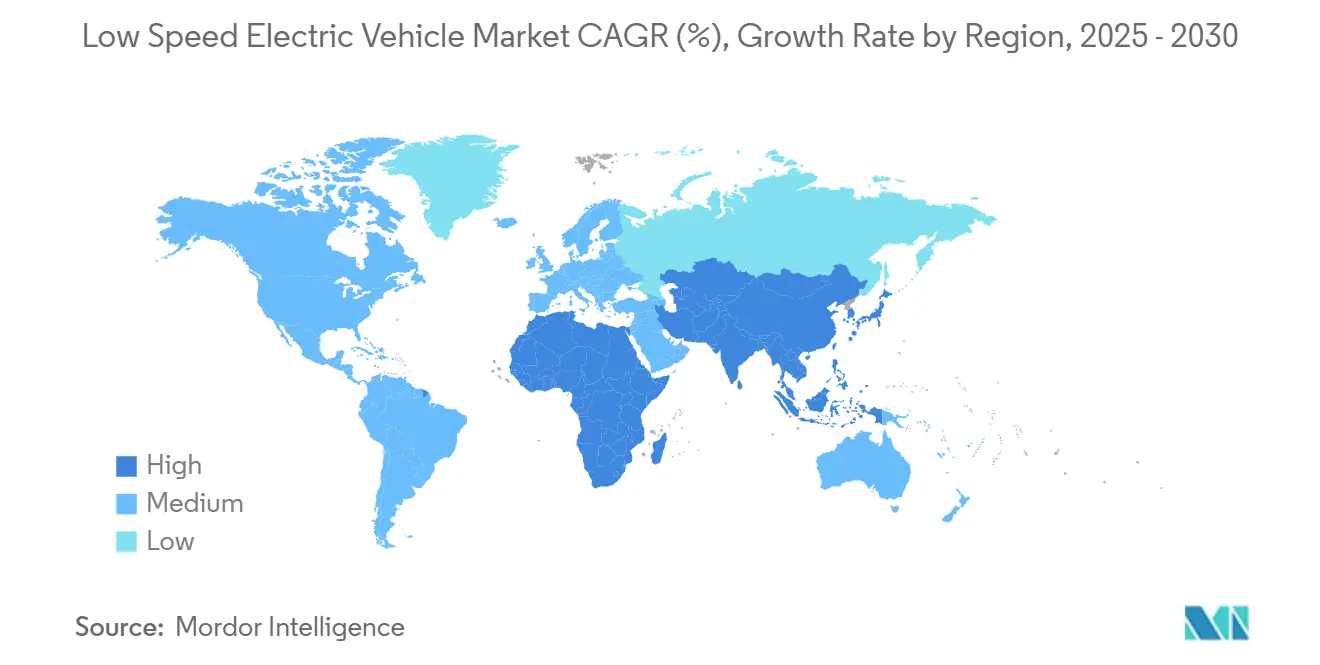

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

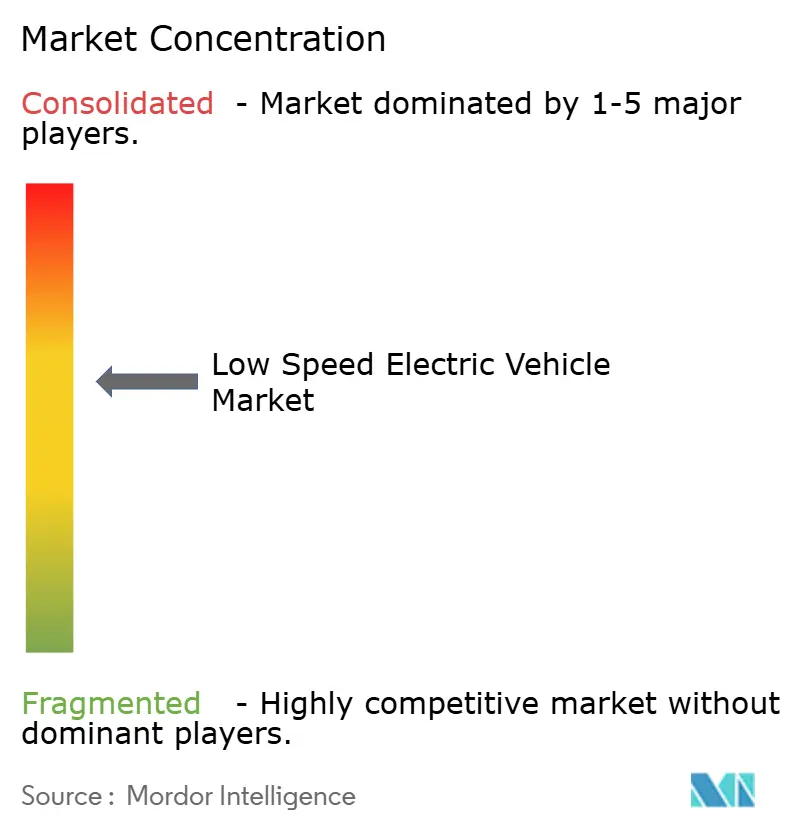

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低速電動車両市場分析

低速電動車両の市場規模は2025年に170億1,900万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)8.65%で成長し、2030年までに260億3,000万米ドルに達する見込みです。急増する都市人口、混雑課金制度、および排気ガス規制の強化が、時速50 km未満で走行するコンパクトなバッテリー駆動車両への移行を通勤者に促しています。リチウムイオンパック価格の低下、新興アジア諸国における出荷時税制優遇措置、ならびに電動二輪・三輪車を活用した配送フリートの目に見える成功が需要を後押ししています。確立されたモーターサイクルブランドが生産ラインを刷新する一方、中国の専業メーカーが積極的な価格設定のモデルを世界市場に大量投入し、技術普及を加速させています。インドおよびアフリカ・中東の一部地域におけるバッテリー交換ネットワークは、充電時間よりも稼働率を優先するオペレーターにとってのビジネスケースの確実性を支えています。

主要レポートのポイント

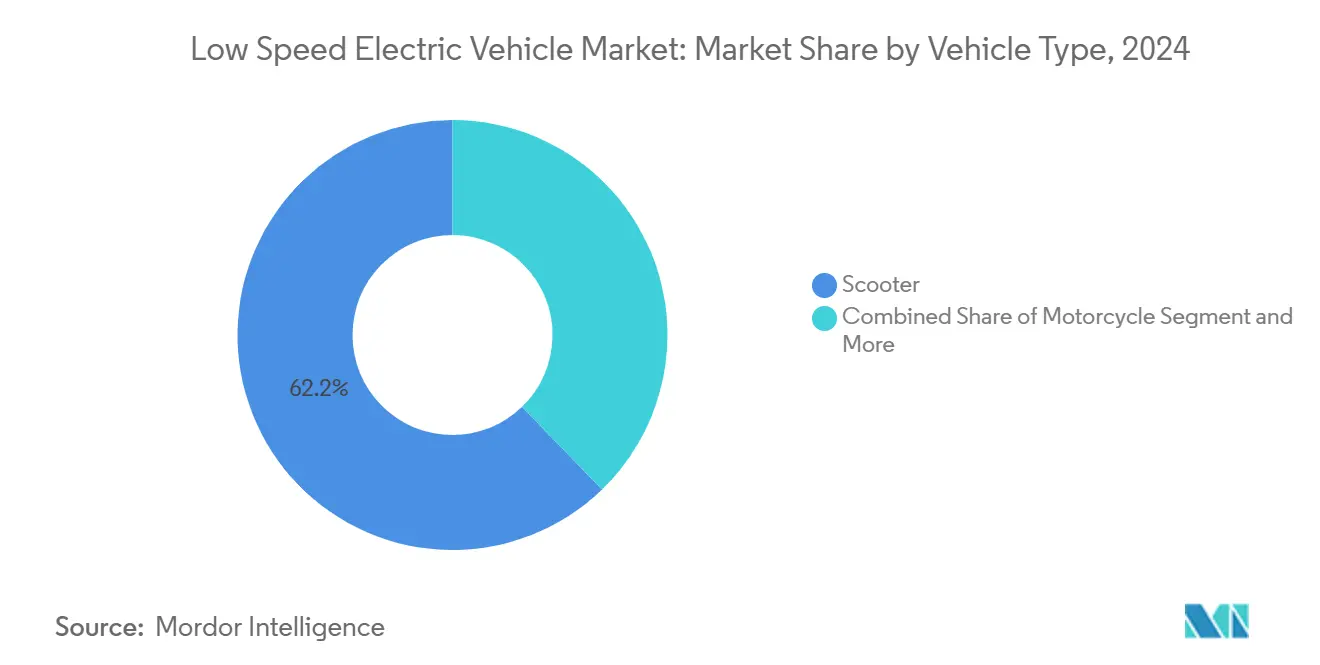

- 車両タイプ別では、スクーターが2024年の低速電動車両市場において62.24%の収益シェアを占めてトップとなり、三輪車は2030年にかけて年平均成長率(CAGR)11.34%で拡大する見込みです。

- バッテリー化学別では、リチウムイオンバッテリーが2024年の低速電動車両市場において71.74%のシェアを獲得した一方、全固体電池タイプはCAGR 14.26%で成長すると予測されています。

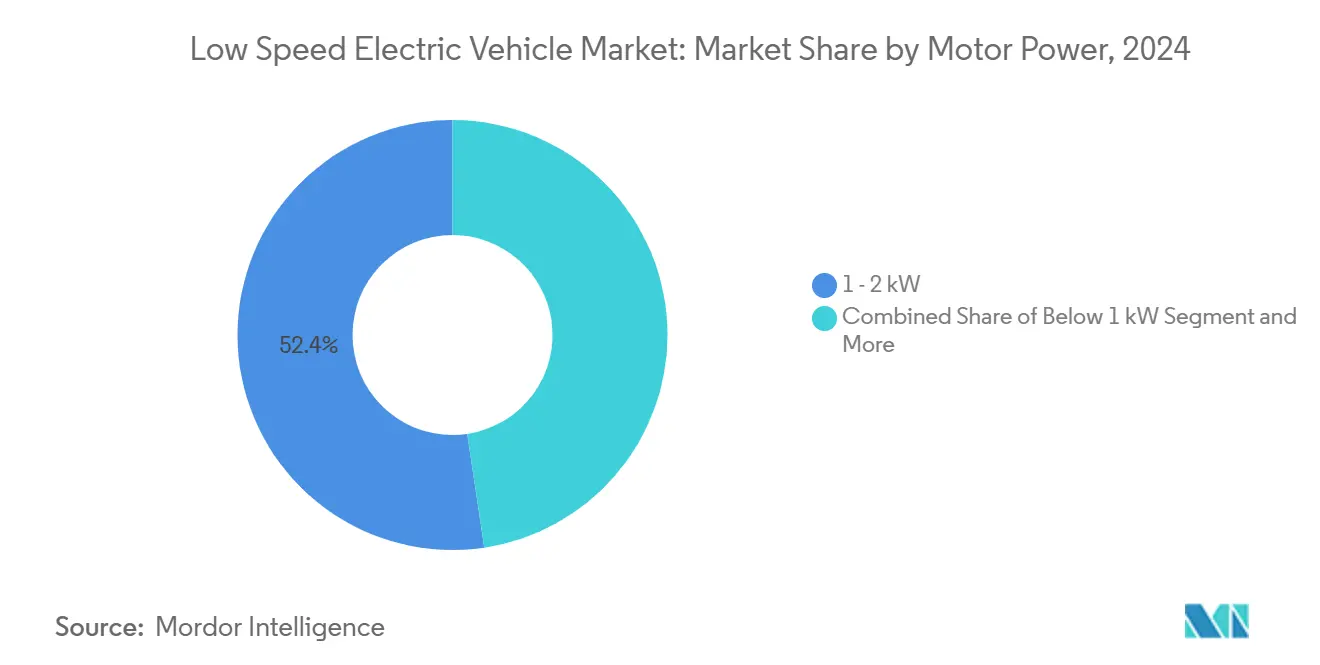

- モーター出力別では、1~2 kWシステムが2024年の低速電動車両市場シェアの52.36%を占め、3 kW超のモーターは2030年にかけてCAGR 12.28%で拡大する見込みです。

- 流通チャネル別では、オフライン販売店が2024年の低速電動車両市場において58.28%のシェアを維持しました。しかし、フリートおよびサブスクリプション事業者はCAGR 11.78%で成長する見込みであり、モビリティ・アズ・ア・サービスへの構造的転換を示しています。

- 地域別では、アジア太平洋が2024年に76.57%のシェアで低速電動車両市場を主導し、アフリカはCAGR 14.28%で最も急成長している地域です。

世界の低速電動車両市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化と交通渋滞 | +2.8% | 世界全体;アジア太平洋および中東・アフリカで最も顕著 | 長期(4年以上) |

| リチウムイオンバッテリーコストの低下 | +2.1% | アジア太平洋、中東・アフリカ | 中期(2~4年) |

| 時速50 km以下の電動二輪車に対する政府インセンティブ | +1.9% | インド、中国、東南アジア、南米 | 短期(2年以内) |

| Eコマースおよび配送フリートの電動化 | +1.6% | 世界の都市部 | 中期(2~4年) |

| 新興市場におけるバッテリー交換の普及 | +1.3% | インド、東南アジア、一部のアフリカ経済圏 | 長期(4年以上) |

| サブスクリプション型マイクロモビリティの普及 | +1.1% | 北米、欧州、都市部のアジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオンバッテリーコストの低下

ギガファクトリーが規模の経済を実現し、正極材の化学組成がニッケル含有量の少ないブレンドへとシフトしたことで、2024年の平均パック価格は15~25%下落しました[1]「2025-26年度予算後のバッテリーコストの動向」、Down To Earth、downtoearth.org.in。インドの2025-26年度予算では重要鉱物への関税が免除され、中価格帯スクーターの店頭価格が引き下げられました。ケニアやベトナムでも同様の財政措置により輸入関連の輸送コストが削減されています。鉛酸バッテリーとのコスト同等性が達成されるにつれ、メーカーは小売価格を引き下げながら利益率を維持でき、低速電動車両市場の二桁成長軌道が持続します。インドネシアおよびタミル・ナードゥ州で建設中の地域セル生産工場は、為替変動を緩衝し、サプライチェーンの強靭性を高めるでしょう。

時速50 km未満の電動二輪車に対する政府インセンティブ

ターゲットを絞った補助金の枠組みにより、低速電動車両がガソリン車との競争ではなく機能面で競い合う規制上の優位性が生まれます。インドのPM E-DRIVEは2026年3月までに購入補助金およびバッテリー研究開発に13億米ドルを充当しています[2]「PM E-DRIVEスキーム2025」、インド政府、pib.gov.in。中国が2026年半ばに施行予定の安全基準では、時速50 km未満のモデルを高出力車両に義務付けられた高コストの消火設備の対象から除外します。タイのEV 3.5プログラムは軽商用三輪車への投資ライセンスを迅速化し、税制優遇を地域付加価値の閾値に連動させています。これらの国別施策が相まって、低速電動車両市場の総アドレス可能市場を拡大しています。

Eコマースおよび配送フリートの電動化

宅配業者は日々の断続的な走行サイクルをこなしており、ガソリンバイクの運営費が増大しています。地域のスーパーアプリがバッテリー・アズ・ア・サービスのスタートアップと提携し、1分以内に交換を完了するキオスクネットワークを設置することで、3交代制の稼働を可能にしています。当日配達への期待の高まりにより、フリートマネージャーは稼働率の最大化を迫られ、モジュール式パワートレインとクラウド診断へと誘導されています。電動フォーマットの高い路上での視認性は、個人ライダーへの普及を促進し、低速電動車両市場における採用の好循環を生み出しています。

新興市場におけるバッテリー交換の普及

不動産プレミアムが高い密集した住宅地では、充電ドックの固定設置に多大な資本が必要です。コンパクトな交換ステーションはコンビニエンスストアの敷地内に設置でき、電力網のアップグレードなしに実用的な航続距離を延長します。アフリカの汎地域エネルギー公益事業者は、モバイルマネープラットフォームを活用した従量課金型バッテリーロッカーを試験運用しています。日本のOEM間の標準化協定が東南アジアにも波及し、ライドシェア事業者の在庫コストを削減しています。長期的には、相互運用性が国境を越えた農村部の充電ネットワークを解放し、低速電動車両市場を拡大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全性と規制の断片化 | -1.7% | 欧州、北米 | 長期(4年以上) |

| 電動自転車とキックスクーターとの競合 | -1.2% | 先進国の都市市場 | 中期(2~4年) |

| 中国の価格競争と利益率への圧力 | -0.9% | 中国の過剰生産能力による世界的な波及 | 短期(2年以内) |

| 鉛酸バッテリーへの依存と環境面での反発 | -0.8% | アジア太平洋、アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全性と規制の断片化

地域ごとに異なる規格が乱立しているため、メーカーは各市場向けに照明、ブレーキ、テレマティクスシステムを再設計せざるを得ません。欧州のEN 17128は個人用軽量電動車両の規格統一を試みていますが、各都市が独自のヘルメット着用義務や速度制限を課しています。米国消費者製品安全委員会は連邦の監督を時速20マイルの電動自転車に限定しており、電動スクーターは州議会に委ねられ、車両登録を義務付ける州もあれば玩具として分類する州もあります。コンプライアンス対応のエンジニアリングが研究開発に充てられるべきリソースを消費し、最終的に低速電動車両市場の世界展開を遅らせています。

電動自転車およびキックスクーターとの競合

ドックレスシェアフリートは、パリ、マドリード、および米国の複数の大学都市でほぼ至る所に普及しています。5 km未満の市内用途では、軽量な電動自転車が駐車料金を回避しながら大型スクーターより機動的に動けます。オンデマンドでレンタルするライダーは購入を先送りにする可能性があり、低速電動車両市場のアドレス可能な販売量を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用三輪車の急成長

低速電動車両市場においてスクーターセグメントは62.24%の収益を占めており、豊富なモデルラインナップと競争力のある消費者向けファイナンスがその要因です。しかし三輪車は、宅配業者や食料品チェーンが最終配送に密閉型カーゴトライクを標準採用するにつれ、CAGR 11.34%の成長軌道に乗っています。インドの電動リキシャ登録台数は2024年に三輪車総販売台数の57%を超え、高いガソリン価格と都市中心部へのアクセス優遇が要因として挙げられます。市場関係者は、残存価値のベンチマークが成熟するにつれ、OEMとフリートファイナンサーのパートナーシップが普及を加速させると予測しています。

スクーターのOEMはスマートフォン連携、回生ブレーキ、クラウド連動の盗難追跡機能を強化し、セグメントリーダーシップを維持しています。一方、モーターサイクルは都市部の上昇志向の若者層を狙っていますが、都市が道路速度を制限するにつれて成長曲線は鈍化し、高出力フォーマットの優位性が薄れています。商用電動化の注目度の高さが三輪車を投資家の視野に置き続け、低速電動車両市場における戦略的重要性を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

バッテリータイプ別:全固体電池の進展

リチウムイオンパックは2024年の低速電動車両市場において71.74%の収益を占め、kWhあたり価格の低下と成熟したリサイクルの流れに支えられています。しかし全固体電池のプロトタイプはエネルギー密度が最大3倍高いことが期待されており、トヨタは2027年までに航続距離750マイルのデモンストレーターを発表すると約束しています。パイロットプロジェクトが1,000回以上の充放電サイクル寿命を実証するにつれ、全固体電池の低速電動車両市場シェアは今十年後半に10%に近づく可能性があります。鉛酸バッテリーは超低価格帯の農村フリートにのみ残存していますが、環境賦課金と廃棄処理費用がその経済的優位性を侵食しています。

自社でバッテリー開発を優先するメーカーは、バッテリー管理システム(BMS)ソフトウェア、熱管理、セル・トゥ・シャーシアーキテクチャにおける統合シナジーを獲得するうえで有利な立場にあります。全固体電池が量産段階に入ると、従来の液体電解質正極材サプライヤーが硫化物粉末やセラミックセパレーターへと多角化するため、サプライチェーンは再編を迫られます。低速電動車両産業はこうして、航続距離への不安を解消し、都市近郊の通勤セグメントを開拓する可能性のある化学的転換の岐路に立っています。

モーター出力別:プレミアム化の進展

モーター出力別では、1~2 kWシステムが2024年の低速電動車両市場シェアの52.36%を占め、都市速度での加速と許容できる登坂性能に適しています。しかし、商業輸送や長距離郊外走行に従事するライダーは3 kW超のモーターを好む傾向があり、このセグメントはCAGR 12.28%で成長すると予測されています。アーリーアダプターはよりスムーズなスロットルレスポンスと優れた積載安定性を報告しており、宅配業者の主要業績評価指標(KPI)と合致しています。

Ola Electricが開発中の重希土類フリーモーターは効率向上を目指し、車両あたりのセル必要量を削減して原材料リスクを軽減します。分数スロット集中巻線の実験によりトルクリップルが低減され、自動車に近い乗り心地が実現されています。これらの段階的なハードウェアの改善は、GPS推定勾配に基づいて出力を調整するインテリジェントコントローラーと相まって、地形に応じたエネルギー需要のマッチングを実現しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:モビリティ・アズ・ア・サービスの拡大

オフライン販売店は2024年の低速電動車両市場において58.28%のシェアを維持しており、既存のショールームの拠点と補修部品の入手しやすさに支えられています。しかし、大型小売業者が当日物流を専門のEモビリティベンダーに外注するにつれ、フリートおよびサブスクリプション事業者はCAGR 11.78%で成長すると予測されています。OEMダイレクトのEコマースストアフロントは、ファイナンス審査、保険、玄関先への配送を一つのデジタルジャーニーにまとめることで、従来の小売をさらに侵食しています。

EV購入者がディーラーで過ごす時間はガソリン車購入者より少なく、クリック・トゥ・バイの購買体験への需要を裏付けています。韓国とドイツの規制改革により、メーカーが認定販売者として機能することが認められ、エージェンシーモデルへの移行が加速しています。この転換により、ソフトウェアアップグレード、診断、バッテリー再生などのサービス専業ハブへと転換する販売店にとって、より高い利益率ミックスが実現する可能性があります。

地域分析

アジア太平洋は2024年の収益の76.57%を占め、中国の規模の経済とインドの急速に進む二輪車の電動化推進が背景にあります。ただし、BYDによる34%の希望小売価格引き下げが主導する価格競争により、ティア2ブランドの粗利益率は圧縮されています。インドでは2025年度に電動二輪車の登録台数が114万台に達し、既存のモーターサイクルブランドがアフターサービスネットワークの強みを活かして初期段階のスタートアップからシェアを奪還しました[3]「インドEV販売実績 2025年度」、Autocar Professional、autocarpro.in。東南アジア各国政府は組立投資の誘致を競い合っており、Yadea社によるベトナムのバクザン工場はフル稼働時に年間200万台を追加生産する予定です。

アフリカの低速電動車両市場はCAGR 14.28%を記録する見込みで、小さなベースから出発しながらもスマートフォン中心のライドヘイル経済の恩恵を受けています。電動モーターサイクルに乗り換えたケニアのボダボダ事業者は、燃料費の急減により日収が増加したと報告しています。ガーナとモロッコはバッテリーリサイクル規制の草案を作成し、海外の川下プレイヤーを誘致しており、ルワンダの従量課金型バッテリー交換プラットフォームは国民IDデータベースと連携して信用リスクを軽減しています。2025年までにアフリカの12か国以上がEV輸入関税の免除を導入するにつれ、普及のボトルネックは政策から電力網の容量とサービス技術者の育成へと移行しています。

北米と欧州は高い平均販売単価(ASP)を誇り、相当規模の利益プールを支えています。欧州委員会は低速電動スクーターを主力とするシェアードマイクロモビリティを2030年までに1,000億ユーロ超と評価していますが、厳格な安全認証サイクルが製品刷新を遅らせる可能性があります。米国では、電動スクーターの最高許容速度に関する州レベルの規制がカリフォルニア州の時速25 kmからユタ州の時速32 kmまで異なり、OEMには適応型ファームウェアが求められます。これらの地域は引き続き安全基準とソフトウェア定義機能を形成し、それが世界的な設計に波及することで、低速電動車両市場の技術水準を間接的に引き上げるでしょう。

競合環境

市場は適度に断片化されており、中国、インド、ベトナムの新興ブランドが急速に規模を拡大する余地があります。TVS、Bajaj、Hero MotoCorpといった既存の二輪車大手は、全国規模の部品デポ、訓練を受けたメカニック、ファイナンス部門を強みとし、一部のスタートアップを悩ませてきた初期信頼性の問題から身を守っています。Ola Electricのシェアは2024年5月の49.2%から1年後には約20%近くまで急落し、顧客フォーラムが品質上の問題とサービスのバックログを指摘しました。

中国メーカーは低速電動車両ユニットを出荷しています。国内の供給過剰圧力により、ラテンアメリカ、東欧、アフリカへの輸出攻勢が引き起こされています。現地の既存企業を20~30%下回ることが多い積極的なFOB価格設定により、競合他社はアフターサービス、保証期間、コネクテッドビークルアプリを中心とした提案の洗練を迫られています。一方、Honda、Yamaha、Suzukiの日本コンソーシアムは、航続距離への不安を解消しブランド間の互換性を維持するために交換可能なバッテリーを共同開発しています。

勝利戦略はますますセル、モーター、ファームウェアスタックを自社で保有する垂直統合に集中し、利益率の余裕とデータ収益化の選択肢を確保しています。複数のOEMが無線(OTA)アップデートを展開し、性能向上や新しい走行モードのサブスクリプション料金を解放しています。クラウドテレマティクスプラットフォームを持つスタートアップは、充電状態、ルートレベルのエネルギー消費量、予知保全アラートのダッシュボードをフリートマネージャーに提供しています。これらのサービスはかつては付随的なものでしたが、低速電動車両市場において急速に必須条件となりつつあります。

低速電動車両産業のリーダー企業

Yadea Group Holdings Ltd.

Niu Technologies

Jiangsu Xinri E-Vehicle (Sunra)

Hero Electric Vehicles Pvt. Ltd.

AIMA Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Yamaha MotorがBroseの自転車用ドライブユニット事業を買収し、欧州にYamaha Motor eBike Systemsを設立して電動ドライブトレインの展開を加速させました。

- 2025年1月:HyundaiとTVSがバーラト・モビリティ・グローバル・エキスポにて電動三輪車のコンセプトを共同発表し、商用軽量電動車両需要に対する大手ブランドの自信を示しました。

- 2024年8月:HondaとYamahaがOEM供給契約を締結し、HondaがEM1 e:およびBENLY e: Iモデルを提供することでYamahaの日本国内クラス1電動車両のポートフォリオを拡充しました。

世界の低速電動車両市場レポートの調査範囲

| スクーター |

| モーターサイクル |

| 三輪車 |

| 鉛酸 |

| リチウムイオン |

| その他 |

| 1 kW未満 |

| 1~2 kW |

| 2~3 kW |

| 3 kW超 |

| オフライン |

| OEMダイレクト/オンライン |

| フリートおよびサブスクリプション |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | スクーター | |

| モーターサイクル | ||

| 三輪車 | ||

| バッテリータイプ別 | 鉛酸 | |

| リチウムイオン | ||

| その他 | ||

| モーター出力別 | 1 kW未満 | |

| 1~2 kW | ||

| 2~3 kW | ||

| 3 kW超 | ||

| 流通チャネル別 | オフライン | |

| OEMダイレクト/オンライン | ||

| フリートおよびサブスクリプション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

低速電動車両市場の現在の規模はどのくらいですか?

低速電動車両の市場規模は2025年に170億1,900万米ドルと推定され、2025年から2030年の期間においてCAGR 8.65%で成長し、2030年までに260億3,000万米ドルに達する見込みです。

どの地域が低速電動車両の販売を主導していますか?

アジア太平洋は2024年の世界収益の76.57%を占めており、中国の生産規模とインドの補助金主導の需要急増が背景にあります。

なぜフリートオペレーターは低速電動車両を採用しているのですか?

宅配および食品配達フリートは、ガソリンバイクと比較して最大80%の運営コスト削減を報告しており、初期費用が高いにもかかわらず電動モデルは財務的に魅力的です。

市場が直面している主な課題は何ですか?

国ごとに断片化した安全規制、中国の価格競争による利益率への圧力、および鉛酸バッテリーの廃棄に関する環境問題が、成長を鈍化させる主要な逆風です。

サブスクリプションモデルは従来の所有形態に取って代わる可能性がありますか?

はい。バッテリーアクセス、メンテナンス、保険をまとめた定額サブスクリプションはCAGR 11.78%で拡大しており、所有よりも利用を好む消費者の嗜好の高まりを示しています。

最終更新日: