米国電気自動車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 109.5 十億米ドル |

| 市場規模 (2029) | 211.3 十億米ドル |

| 成長率 (2025 - 2029) | 17.86% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電気自動車市場分析

米国電気自動車市場規模は2025年に1,095億USDと推定され、予測期間(2025年〜2029年)においてCAGR 17.86%で成長し、2029年までに2,113億USDに達すると予測されています。

米国の電気自動車市場は、戦略的な製造投資と技術革新を通じて前例のない変革を経験しています。主要自動車メーカーは堅固な国内生産能力を確立しており、TeslaやToyotaなどの業界リーダーは2022年にそれぞれ321,742台および457,400台を生産するという顕著な製造力を示しています。企業はますます垂直統合に注力しており、複数のメーカーが国内電池生産施設の設立計画を発表しています。例えば、2023年2月、Ford Motor Companyはニッケルコバルトマンガン(NCM)とリン酸鉄リチウム(LFP)の両方の電池を米国内で製造することを約束した最初の自動車メーカーとなり、アクセシビリティの向上とサプライチェーンの多様化を目指しています。

業界の技術的な状況は、特に電池技術と充電インフラにおいて急速に進化し続けています。このセクターは2010年以降のリチウムイオン電池価格の80%という著しい下落を目の当たりにし、電気自動車は従来の内燃機関車両とのコスト競争力を高めています。この進歩は、2022年に公共利用可能な充電ステーション数が100,000か所を超えた充電インフラの拡大によって補完されています。業界はまた、急速充電技術の革新も見られ、複数のメーカーが急速充電能力を持つ車両を導入し、充電時間を大幅に短縮し、消費者の利便性を高めています。

戦略的パートナーシップとコラボレーションが米国電気自動車産業の競争環境を再形成しています。2023年6月、Ford Nextは特定の市場でUberドライバーを対象とした先駆的なパイロットプログラムを導入し、柔軟な電気自動車リースオプションを提供しました。同様に、自動車メーカーはテクノロジー企業とアライアンスを形成し、車両の能力を強化しています。例えば、2022年12月、BMW GroupはAirconsoleと提携し、カーブドスクリーンを通じて車両にカジュアルゲーム機能を統合し、車内エンターテインメント体験の向上に向けた業界の動きを示しました。

業界は製造およびサプライチェーン戦略において大きな転換を目の当たりにしており、生産のローカライズと重要部品の確保に強く焦点を当てています。主要メーカーは国内生産施設に多額の投資を行っており、StellantisとSamsung SDIはリチウムイオン電池製造施設の建設計画を発表しています。2023年5月、BMW GroupはフルエレクトリックのBMW 5シリーズを発売し、様々な車両セグメントにわたる電気自動車ラインナップ拡大への業界のコミットメントを示しました。これらの発展には、自動駐車システムや高度な運転支援機能などの機能を導入するメーカーによる車両設計と機能の革新が伴っています。電気自動車市場の成長はこれらの進歩によってさらに推進されており、電気自動車市場の堅固な予測を示しています。

米国電気自動車市場のトレンドとインサイト

政府の取り組みと米国における需要増加に牽引された電気自動車販売の急速な成長

- 米国は近年、電気自動車(EV)の採用において著しい急増を目の当たりにしています。この増加は、EVへの認識の高まり、環境への懸念の増大、および政府規制の実施に起因しています。特に、2016年にカリフォルニア州は炭素排出量の削減と大気質の改善を目的としたゼロエミッション車(ZEV)プログラムを導入しました。このイニシアチブはカリフォルニア州内の電気自動車の成長を促進しただけでなく、他の州が同様のZEV規制を採用するよう影響を与えました。その結果、米国は2017年から2022年にかけてバッテリー電気自動車(BEV)の需要が634%という著しい急増を記録しました。

- 米国における電気商用車の需要も増加しています。急成長するeコマース産業、物流活動の増加、およびよりクリーンな輸送のための政府の取り組みなどの要因がこの成長を促進しています。重要な動きとして、ニューヨーク州知事は2021年9月に先進クリーントラック(ACT)規則に署名しました。この規則は、2035年までにすべての新しい小型車をゼロエミッションにし、2045年までに中型・大型車についても同様にするという目標を設定しています。その結果、米国は2022年に前年比21%の電気商用車需要の急増を記録しました。

- リベート、補助金、および戦略的計画を含む政府の取り組みは、全国的な車両の電動化をさらに強化しています。2022年5月、バイデン大統領はガソリン車を電気自動車に移行させることを目的とした国内電池製造を加速するための30億USDの計画を発表しました。この推進は、特に2024年から2030年にかけて国内の電気モビリティを大幅に促進し、それによって電池パックの需要を増幅させると期待されています。

レポートに掲載されているその他の主要業界トレンド

- 米国の人口は、戦略的計画を必要とする移民と経済的機会に牽引されて着実に成長し続けています

- 米国は、堅固な金融市場、技術的進歩、および適応可能な政策などの要因に牽引された顕著な経済的回復力と成長を示しています

- CVPは、技術的進歩、持続可能な輸送への注力、および自動車革新と炭素排出削減への米国のコミットメントに牽引されて、一貫した成長を経験すると予測されています

- 米国は変動するインフレに取り組んでいますが、長期的な経済的リーダーシップのための安定を目指しています

- 最近の米国の自動車ローン金利3.6%は、金融政策、信用需要、および経済状況に影響された変動を反映しており、パンデミック後の回復における楽観主義を示す緩やかな上昇を示しています

- 米国におけるサービスとしてのモビリティ(MaaS)の進化:相乗り、レンタカー、カーシェアリング、ライドヘイリングおよびタクシーサービスへの注力

- 米国は2022年にEV充電ステーション128,000か所というマイルストーンを達成し、グリーンモビリティの継続的な成長に向けて準備が整っています

- 電池パック価格の低下と政府の取り組みが米国電気自動車市場を牽引しています

- 需要の増加と戦略的な製品発売が米国の電気自動車市場を牽引しています。

- 米国の中古車販売市場の回復は、2020年の課題後の経済的回復や、コスト効率の高さによる中古車への消費者の嗜好の増加など、いくつかの要因に起因しています

- 米国は2022年に純原油輸入国であり続け、80か国から約628万バレル/日の原油を輸入しました

- 2017年から2022年にかけて、北米、特に米国では、ハイブリッドおよび電気自動車の生産においてTeslaとToyotaが著しい成長を見せるという転換が見られました

セグメント分析:車両構成

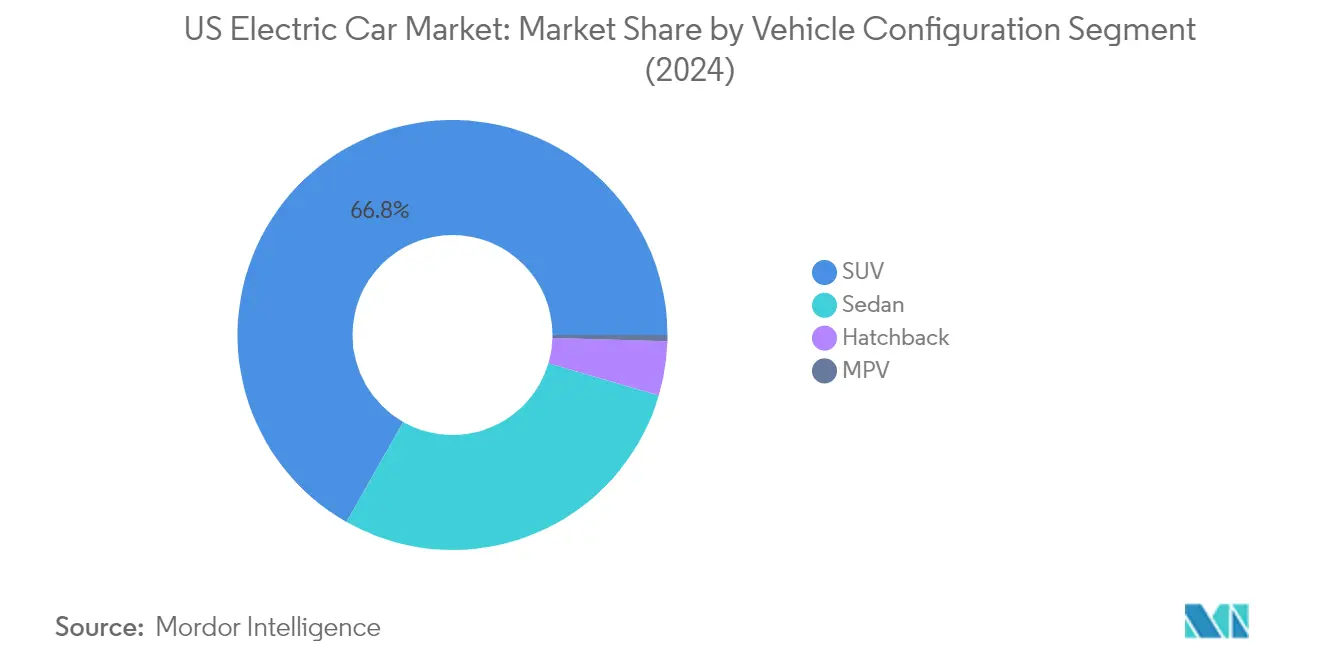

米国電気自動車市場におけるSUVセグメント

スポーツユーティリティビークル(SUV)は米国電気自動車市場において支配的な勢力として台頭しており、2024年に約67%の市場シェアを占めています。この実質的な市場ポジションは、スペースと多用途性の両方を提供する車両への消費者の嗜好の高まりを含むいくつかの主要な要因によって牽引されています。このセグメントの成功は、様々なメーカーからの新しい電気SUVモデルの導入によってさらに強化されており、消費者に異なる価格帯にわたる幅広い選択肢を提供しています。充電インフラの利用可能性の向上と電池技術の改善により、電気SUVは日常使用においてより実用的になっており、政府のインセンティブと環境規制はこのカテゴリーにおける電気自動車の採用を引き続き支持しています。

米国電気自動車市場におけるMPVセグメント

多目的車(MPV)セグメントは米国電気自動車市場において顕著な成長ポテンシャルを示しており、2024年から2029年にかけて約19%の成長率が予測されています。この加速した成長は、電気推進の利点と実用的なスペース活用を組み合わせた多用途ファミリー車への需要の増加に起因しています。メーカーはこのトレンドに応えて、高度な機能、改善された航続距離能力、および強化された充電技術を備えた新しい電気MPVモデルを導入しています。このセグメントの成長は、家族志向の消費者の間での環境持続可能性への意識の高まりと、都市部および郊外地域にわたる充電インフラの拡大によってさらに支持されています。

車両構成における残りのセグメント

電気セダンとハッチバックのセグメントは、それぞれ異なる消費者の嗜好とニーズに対応しながら、米国電気自動車市場において重要な役割を果たし続けています。電気セダンはビジネスプロフェッショナルや高級車購入者の間での魅力を維持しており、性能、快適性、および効率性の完璧なバランスを提供しています。ハッチバックセグメントは都市居住者や初めて電気自動車を購入する人々にサービスを提供し、コンパクトなサイズと機動性によって都市走行のための実用的なソリューションを提供しています。両セグメントは、デザイン、技術統合、および性能能力の面で継続的な革新を経験しており、電気自動車セグメントの全体的な多様性に貢献しています。

セグメント分析:燃料カテゴリー

米国電気自動車市場におけるBEVセグメント

バッテリー電気自動車(BEV)は米国電気自動車市場において支配的な勢力として台頭しており、2024年に約48%の市場シェアを占めています。このリーダーシップポジションは、電池技術の著しい進歩、充電インフラネットワークの拡大、および従来の車両と効果的に競合するようになった航続距離の向上を含むいくつかの要因に起因しています。主要自動車メーカーはBEV生産能力に多額の投資を行っており、Tesla、Ford Motor Company、General Motors Companyなどの企業がオールエレクトリック車両ラインナップを拡大しています。このセグメントの成長は、対象車両に対して最大7,500USDの税額控除を含む連邦および州レベルのインセンティブによってさらに支持されており、BEVは米国の消費者にとってますます魅力的になっています。さらに、電池コストの低下と充電インフラの改善により、航続距離不安と初期購入コストに関する消費者の主要な懸念が解消されています。

米国電気自動車市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントは米国電気自動車市場において顕著な成長ポテンシャルを示しており、2024年から2029年にかけて約34%という印象的な成長率が予測されています。この加速した成長は、水素インフラ開発への多額の投資と、特に迅速な燃料補給時間と長い走行距離というFCEVの利点への認識の高まりによって牽引されています。主要自動車メーカーはFCEVの提供を拡大しており、水素インフラ開発を支援する政府の取り組みがFCEV採用のためのより有利な環境を創出しています。このセグメントは特に、水素燃料補給ネットワークが確立された地域、特にカリフォルニア州で勢いを増しており、インフラ開発への戦略的投資がより広範なFCEV採用への道を開いています。

燃料カテゴリーにおける残りのセグメント

米国電気自動車市場における残りのセグメントは、ハイブリッド電気自動車(HEV)とプラグインハイブリッド電気自動車(PHEV)で構成されており、よりクリーンなモビリティソリューションへの移行において重要な役割を果たしています。HEVは重要なブリッジ技術として機能し続けており、純粋な電気自動車に関連する航続距離不安なしに改善された燃費を提供しています。PHEVは電気と従来のパワートレインの両方の利点を組み合わせることで多用途なソリューションを提供しており、両方の技術の柔軟性を求める消費者にとって特に魅力的です。これらのセグメントは、確立された製造能力と、従来の車両操作の親しみやすさを維持しながら環境への影響を軽減したいと考える購入者の間での消費者受容の高まりによって支持されています。

競争環境

米国電気自動車市場のトップ企業

米国電気自動車市場は、Tesla、Toyota Motor Corporation、Honda Motor Co. Ltd.、Hyundai Motor Company、Ford Motor Company、BMWなどの確立されたプレーヤーによって支配されており、継続的な革新と戦略的取り組みを通じて業界を積極的に形成しています。これらの企業は、電池技術の強化、充電インフラの改善、および高度な運転支援システムの開発のために研究開発に多額の投資を行っています。製造施設は、生産能力を高め、増大する需要に応えるために複数の州にわたって拡大・近代化されています。技術企業や電池メーカーとの戦略的パートナーシップは、革新を加速しサプライチェーンを確保するためにますます一般的になっています。企業はまた、異なる車両セグメントと価格帯にわたる包括的な製品ポートフォリオの開発に注力しており、同時に充電ネットワークと顧客サービスインフラへの投資を通じて所有体験を向上させています。このダイナミックな状況は、これらの主要プレーヤーの競争的ポジショニングを浮き彫りにするEV市場シェアに反映されています。

市場統合が業界の進化パターンを牽引

米国電気自動車市場は高度な統合を示しており、グローバルな自動車大手と特化した電気自動車メーカーが市場シェアを競っています。従来の自動車メーカーは、確立された製造能力、広範なディーラーネットワーク、およびブランド認知度を活用して電気自動車分野に移行しており、一方で純粋な電気自動車メーカーは技術革新と直接消費者向け販売モデルによって差別化を図っています。市場は激しい競争を特徴としており、企業はサプライチェーンの重要なコンポーネント、特に電池生産と充電インフラ開発を管理するための垂直統合戦略に投資しています。

業界は、特に電池技術開発、充電インフラ展開、および自律走行能力などの分野において、戦略的アライアンスとパートナーシップの波を目の当たりにしています。自動車メーカーとテクノロジー企業の間の合弁事業はますます一般的になっており、企業は車両製造とソフトウェア開発における各自の専門知識を組み合わせようとしています。これらのコラボレーションは従来の業界の境界を再形成し、新たな競争ダイナミクスを生み出しており、企業は単に車両を販売するのではなく、電気自動車の提供を中心とした包括的なエコシステムの構築に注力しています。この進化は電気自動車産業分析の重要な側面であり、市場統合が電気自動車市場シェアにどのように影響しているかについての洞察を提供しています。

革新と適応が成功の鍵

米国電気自動車市場での成功は、運営効率を維持しながら複数の次元にわたって革新する企業の能力にますます依存しています。既存のメーカーは、従来のビジネスセグメントでの収益性を維持しながら電気自動車への移行を加速することに注力しなければなりません。これには、研究開発投資の慎重な管理、技術アクセスのための戦略的パートナーシップ、および異なるビジネスユニット間での効率的な資本配分が必要です。企業はまた、半導体や電池材料などの重要なコンポーネントへの一貫したアクセスを確保するための堅固なサプライチェーン戦略を開発し、充電インフラプロバイダーとの強固な関係を構築しなければなりません。

新規参入者や小規模プレーヤーにとって、技術革新とユニークな価値提案による差別化は市場シェアを獲得するために不可欠です。これには、特定の市場セグメント向けの特化した車両の開発、革新的な充電ソリューションの提供、またはユニークな顧客体験の提供が含まれます。企業はまた、変化する市場状況に適応する柔軟性を維持しながら、排出基準や安全規制に関する進化する規制要件をナビゲートしなければなりません。優れた製品品質、アフターサービス、および顧客エンゲージメントを通じた強力なブランドアイデンティティと顧客ロイヤルティの構築は、この高度に競争的な市場での長期的な成功にとって重要です。電気自動車産業のトレンドと電気自動車産業の発展は、成功を達成するための革新と適応の重要性を強調しています。

米国電気自動車産業リーダー

Honda Motor Co. Ltd.

Hyundai Motor Company

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:Volkswagen Franceは、Volkswagen商用車、Audi、SEAT、CUPRA、およびŠkodaブランドの販売ネットワークをカバーする「Electrify France」ラベルの下で急速充電ネットワークを構築したと発表しました。

- 2023年9月:Volkswagen AGは、スロベニアからのエンジン部品の不足により、2023年9月11日から3週間、ヴォルフスブルク工場での生産を削減しました。

- 2023年8月:Volkswagen AGは、労働組合評議会によって確認されたように、ナバラで電池を組み立てる計画を持っています。Hyundai Mobisの以前の確認にもかかわらず、契約が保留中の間、電池組み立てのためにHyundai Mobisと提携する予定です。

米国電気自動車市場レポートの範囲

乗用車は車両構成によるセグメントとしてカバーされています。BEV、FCEV、HEV、PHEVは燃料カテゴリーによるセグメントとしてカバーされています。| 乗用車 | ハッチバック |

| 多目的車 | |

| セダン | |

| スポーツユーティリティビークル |

| BEV |

| FCEV |

| HEV |

| PHEV |

| 車両構成 | 乗用車 | ハッチバック |

| 多目的車 | ||

| セダン | ||

| スポーツユーティリティビークル | ||

| 燃料カテゴリー | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

市場の定義

- 車両タイプ - このカテゴリーには乗用車が含まれます。

- 車両ボディタイプ - これにはハッチバック、セダン、スポーツユーティリティビークル、多目的車などの様々なボディタイプが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などの様々なタイプを含む電気推進システムを専門的にカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、オールエレクトリック車両またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のために完全に電池とモーターに依存しています。車両内の電池は、コンセントまたは公共充電ステーションに接続することで充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルよりも航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にオールエレクトリック車両およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | 電池に蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に再充電されます。 |

| 商用車 | 商用車は、人または物品を輸送するために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は、電気モーターまたはエンジン駆動の少なくとも4輪を持つ車両です。これらの車両は乗客の輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンドの範囲(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、および33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、およびトロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車両が使用する火花点火システムではなく、圧縮点火噴射システムを持っています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、スパークプラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲内で考慮されています。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要な動力源として電池と内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止するときに車両の運動量(運動エネルギー)を電気に変換して電池を再充電します。HEVの電池はプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVは電池とICEの両方によって動力を供給されます。電池は、ICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | これらは後端にハッチタイプのドアが設けられたコンパクトサイズの自動車です。 |

| セダン | これらは通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | 一般的にSUVとして知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。これらの自動車はオフロード車両としても使用できます。 |

| MPV | これらは多目的車(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーサルーン車よりも背が高く、より大きなヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益および台数で提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで計算されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術的進歩、および変化する消費者の嗜好などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。