ビークル・トゥ・グリッド(V2G)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

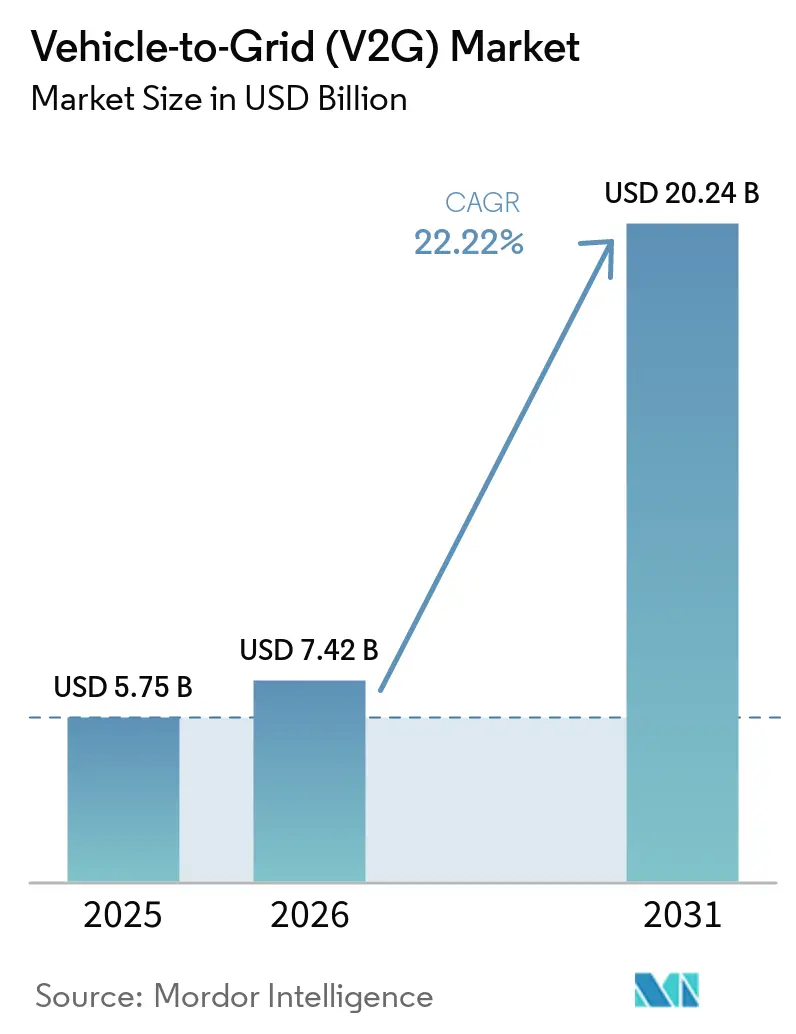

| 市場規模 (2026) | 7.42 十億米ドル |

| 市場規模 (2031) | 20.24 十億米ドル |

| 成長率 (2026 - 2031) | 22.22% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビークル・トゥ・グリッド(V2G)市場分析

ビークル・トゥ・グリッド市場規模は2025年に57億5,000万米ドルと評価され、2026年の74億2,000万米ドルから2031年には202億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは22.22%です。分散型EV電池を調整可能な系統資産として認識する動きの急速な高まり、双方向インバーターのOEM標準装備への迅速な組み込み、欧州および北米における規制当局による登録目標の義務化が商業化を加速させています。電力会社はモバイルストレージを非電線代替手段として扱うようになり、自動車メーカーは一時的なハードウェア利益ではなく継続的なソフトウェア収益を期待し、規制当局は2024年以前には欠如していた系統連系の明確性を提供するようになりました。欧州は2025年に40.2%のシェアを維持しましたが、北米の2031年までの25.1%のCAGRは、カリフォルニア州の150MWのV2G義務化とフリート・アグリゲーター・プラットフォームの急増による地域的な変曲点を示しています。市場の勢いは、双方向充電器の設備投資費の低下によって強化されており、WallboxのQuasar 2は約4,000米ドルで発売され、2023年比で43%下落したほか、ドイツが補助サービスの入札閾値を5MWから1MWに引き下げ、中規模フリートが系統収益を得られるようになりました。

主要レポートのポイント

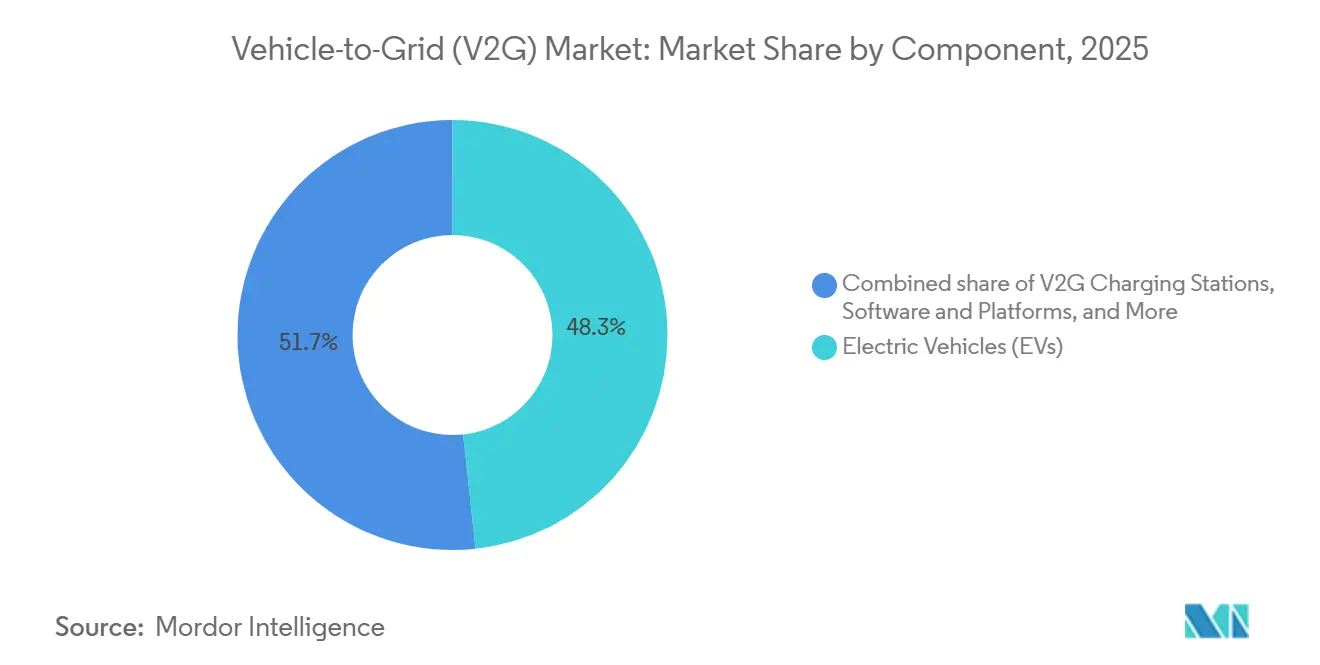

- コンポーネント別では、電気自動車が2025年のビークル・トゥ・グリッド(V2G)市場シェアの48.3%をリードし、V2G充電ステーションは2031年までに25.8%のCAGRで成長すると予測されています。

- 充電インフラ別では、AC充電器が2025年の収益の57.6%を占め、AC・DCハイブリッドシステムが最も高い成長を遂げ、2031年までに29.2%のCAGRで拡大する見込みです。

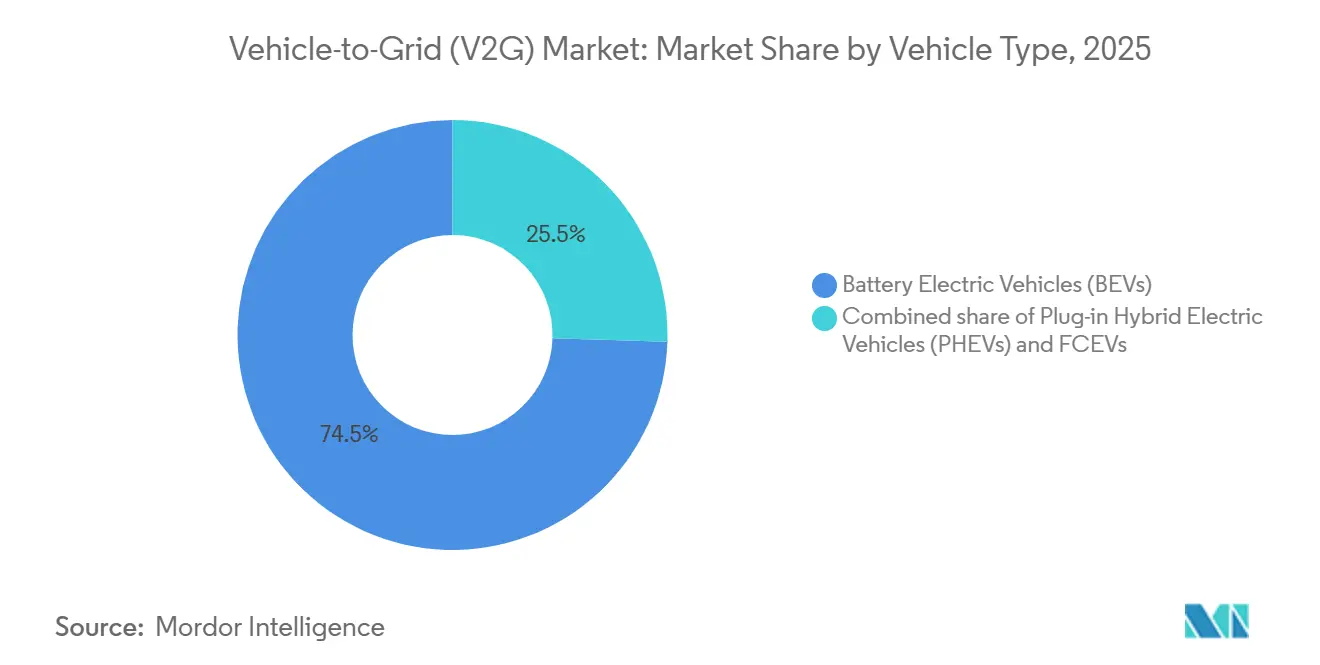

- 車両タイプ別では、バッテリー電気自動車(BEV)が2025年に74.5%のシェアで優位を占め、2031年までに23.7%のCAGRで成長すると予測されています。

- 用途別では、商業フリートが2025年の導入件数の74.1%を占め、スクールバスおよび配送バンのアグリゲーションプログラムを背景に23.5%のCAGRを維持すると予想されています。

- 地域別では、欧州が2025年に40.2%の収益シェアでリードし、北米は2031年までに最も高い地域CAGRである25.1%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・ビークル・トゥ・グリッド(V2G)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVパークの急速な拡大と支援的なインセンティブ | +5.2% | 中国、欧州、北米に集中するグローバル市場 | 中長期(2~4年以上) |

| 再生可能エネルギーの比率加速による系統柔軟性ニーズの拡大 | +4.8% | 欧州、カリフォルニア、オーストラリアを中心とするグローバル市場 | 中長期(2~4年以上) |

| アグリゲーターベースのビジネスモデルへの規制上の明確性の付与 | +3.5% | 欧州、北米、一部のアジア太平洋市場 | 短中期(4年以内) |

| 双方向充電器の設備投資費の低下 | +2.7% | グローバル | 短中期(4年以内) |

| V2G取引のためのブロックチェーン対応マイクロ決済 | +1.8% | 欧州および一部の北米市場での早期採用を伴うグローバル市場 | 長期(4年以上) |

| V2Gネットワークへのセカンドライフ電池の統合 | +1.5% | 中国、欧州、北米で台頭するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVパークの急速な拡大と支援的なインセンティブ

フリートの電動化は回収期間を短縮します。これは、オペレーターが時間帯別料金裁定、デマンドチャージ削減、および周波数調整収入を重ね合わせることができるためであり、個人所有者には容易に実現できないものです。日本の経済産業省は2025年にV2H設置1件あたり75万円(約5,000米ドル)を支払い、10,000件以上のNissan Leaf接続を促進しました。これは、ハードウェア購入ではなく測定された系統サービスに補助金を結びつける設計です。[1]経済産業省、「V2H補助金制度」、meti.go.jp。カリフォルニア州公益事業委員会は2027年までに150MWのV2G登録容量と2030年までに7GWの負荷シフト目標を命じ、2024年以前にプロジェクトを抑制していた政策上の曖昧さを解消しました。[2]カリフォルニア州公益事業委員会、「決定25-01-020」、cpuc.ca.gov。中国の国家能源局は2024年に蘇州で100台規模のパイロット事業を開始し、将来的な全国統合を示唆していますが、省レベルの系統連系規則は依然として不均一です。拘束力のある登録またはコスト回収メカニズムを課す市場は不均衡な投資を引き付ける一方、任意参加の管轄区域は引き続き遅れをとっています。

再生可能エネルギーの比率加速による系統柔軟性ニーズの拡大

2025年に欧州の複数の系統で変動再生可能エネルギーの浸透率が40%を超え、EV電池が最小限の追加コストで裁定できる日中の変動性が増大しています。ドイツの連邦ネットワーク庁は2025年に最低入札量1MWで集約されたEVフリートへの周波数維持予備力を開放し、中規模デポの参加を可能にしました。[3]連邦ネットワーク庁、「補助サービス改革」、bundesnetzagentur.de。デンマークのeMabler利用者は周波数調整契約から月額38~76米ドルを獲得し、最適化されたディスパッチを持つ商業フリートでは152米ドルに上昇しました。オーストラリアのARENAが資金提供したREVS試験では、150台の車両が200ミリ秒以内に応答でき、回転予備力を上回ることが証明されました。カーテルメント事案が増加するにつれ、電力会社は分散型電池が送電アップグレードを回避し、サブ秒のランプレートを提供するため、新規ピーカープラントよりもV2Gを好むようになっています。

アグリゲーターベースのビジネスモデルへの規制上の明確性の付与

エネルギー、容量、周波数製品のアンバンドリングにより、アグリゲーターはリアルタイムで収益源を切り替えることができます。これは個人ドライバーには実現できない柔軟性です。EU規則2025/656は2027年までにすべての公共充電器にISO 15118-20への準拠を義務付け、かつてアグリゲーターをクローズドエコシステムに閉じ込めていた独自プロトコルを排除します。Nuvveのニューメキシコ州4億米ドルの契約は、15年間の可用性料金とパフォーマンスボーナスを使用し、残存価値リスクを電力会社に移転します。ChargeScapeは2028年までに600万台のOEM連携車両を登録することを見込んでおり、自動車メーカーがソフトウェア利益全体を確保しようとしていることを示しています。垂直統合プラットフォームは家庭向けセグメントを支配する可能性が高く、商業フリートは専門アグリゲーターに委ねられるでしょう。

双方向充電器の設備投資費の低下

ハードウェアコストの圧縮によりアクセスが民主化されますが、商業オペレーターは充電器を毎日サイクルできるため最大の恩恵を受けます。WallboxのQuasar 2は炭化ケイ素インバーターとモジュール式エンクロージャーのおかげで約4,000米ドルで小売されており、2023年比で43%下落しています。[4]Wallbox、「Quasar 2製品シート」、wallbox.com。Fermata EnergyのFE-15は設置込みで約5,000米ドルで販売されており、同等容量で10,000米ドル以上の家庭用電池システムを下回ります。学術的なモデリングでは、デポ規模のフリートでは3~5年で収益性が達成されますが、時間変動型輸出関税が採用されない限り、一戸建て住宅では10~17年かかることが示されています。したがって、商業採用は関税改革を待つ住宅採用が遅れる中でも加速するでしょう。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電池劣化と保証に関する懸念 | -1.8% | グローバル | 中期(2~4年) |

| 相互運用性とプロトコルの断片化 | -1.5% | 北米およびアジア太平洋で深刻なグローバル市場 | 短中期(4年以内) |

| EV・充電設備のサイバーセキュリティ脆弱性 | -1.2% | 厳格なデータ保護規制を持つ欧州および北米で特に重要なグローバル市場 | 短中期(4年以内) |

| 逆潮流による配電変圧器への負荷 | -1.4% | 老朽化した系統インフラを持つ住宅地に集中する北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電池劣化と保証に関する懸念

日常的なV2Gサイクルは10年間で9~14%の健全状態の損失をもたらし、2030年までに約140米ドル/MWhの補填支払いに相当します。ほとんどのOEM保証は系統放電を除外しており、NissanのLeaf保証は過剰な輸出イベントをテレメトリが検出した場合に補償を無効にします。TeslaのCybertruckはオーナーの年間放電サイクルを365回に制限しており、8年間の電池保証を無効にすることなく日常的なV2Gを事実上阻止しています。系統デューティを価格設定する段階的保証がなければ、V2Gは商業フリートの提案にとどまります。

相互運用性とプロトコルの断片化

レガシーのCHAdeMO、CCS、TeslaのNorth American Charging Standardにより、デポは充電器を30~50%過剰に調達せざるを得ず、設備投資費が膨らみます。ISO 15118-20は2027年1月1日にEUで義務化されますが、古いCHAdeMOハードウェアにはアップグレードパスがありません。日本のCHAdeMO 3.0は500kWの双方向電力を可能にしますが、他の地域のCCSシステムとは互換性がありません。Teslaは2024年にコネクタ設計を公開しましたが、重要なソフトウェアAPIを非公開にしており、真の相互運用性は依然として実現困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアからソフトウェアへの利益率の移行

電気自動車は2025年に48.3%の収益を供給しましたが、V2G充電ステーションはインフラプレーヤーが一時的なハードウェア利益ではなく月額料金を得るエネルギー管理ソフトウェアをパッケージ化するようになったため、25.8%のCAGRで成長すると予測されています。エネルギー管理プラットフォームはフリートに対して車両1台あたり月額15~30米ドルを請求し、60~70%の粗利益率を得ており、充電器の典型的な20~30%を大きく上回っています。

ソフトウェアの台頭はビークル・トゥ・グリッド(V2G)市場を再形成しており、かつて金属・プラスチックの利益率で繁栄していたコンポーネントサプライヤーは、テレメトリ、ISO 15118-20準拠、リアルタイムディスパッチを習得しなければなりません。ソフトウェアに帰属するビークル・トゥ・グリッド(V2G)市場規模は、したがって総合成長よりも速く拡大しており、コモディティ化したスマートメーターと通信デバイスは、独立した収益ポテンシャルが限られた電力会社のアップグレードにバンドルされています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

充電インフラ別:ハイブリッドシステムが資本とスピードのバランスを実現

AC機器は夜間の滞留時間が7~11kWの低コスト充電を可能にするため、2025年の収益の57.6%を獲得しました。それでも、AC・DCハイブリッドソリューションは最高の29.2%のCAGRを達成すると予測されており、安価なAC夜間充電と補助サービス契約向けの50~150kW DC放電を組み合わせています。

ハイブリッドプラットフォームは実用的なバランスを実現しています。約12,000米ドルで設置され、スタンドアロンDCハードウェアを3分の1下回り、周波数調整収入によるスクールバスデポの回収期間を4年に短縮します。この汎用性は、資産を重複させることなく通勤エネルギーと系統サービスの収益化の両方をサポートするインフラへのビークル・トゥ・グリッド(V2G)市場のシフトを支えています。

車両タイプ別:電池容量が収益化を牽引

バッテリー電気自動車(BEV)は2025年に74.5%のシェアを保持し、60~100kWhのパックが周波数調整に必要な2~4時間の放電を維持できるため、23.7%のCAGR見通しを示しています。プラグインハイブリッドの10~20kWhの電池は、ニッチなピークシェービングの役割への参加に限定されます。

123kWhを搭載したTeslaのCybertruckと62kWhのNissanのLeafは、なぜ大容量パックが優位を占めるかを示しています。2025年に電池価格が約100米ドル/kWhに低下したことで、ビークル・トゥ・グリッド(V2G)市場は新たな収益性の帯域を解放し、系統サービス用途においてBEVがPHEVおよび燃料電池車よりも好まれる傾向を強化しました。

用途別:商業フリートが規模を集約

商業フリートは2025年の導入件数の74.1%を占め、オペレーターがバス、バン、自治体車両数千台にわたるアイドル滞留時間を収益化するにつれ、23.5%のCAGRで複利成長すると予測されています。スクールバスプログラムは可用性とパフォーマンス契約を通じて15年間で車両1台あたり最大20万米ドルを獲得し、生涯運営コストのほぼ半分を相殺します。

個人プロシューマーは車両1台あたり500~2,000米ドルの変圧器アップグレード費用に直面し、アグリゲーターなしでは周波数応答市場にほとんどアクセスできないため、住宅向けの牽引力が低下しています。電力会社が全国的に動的輸出関税を導入しない限り、ビークル・トゥ・グリッド(V2G)市場はフリートアグリゲーションに重点を置き続けるでしょう。

地域分析

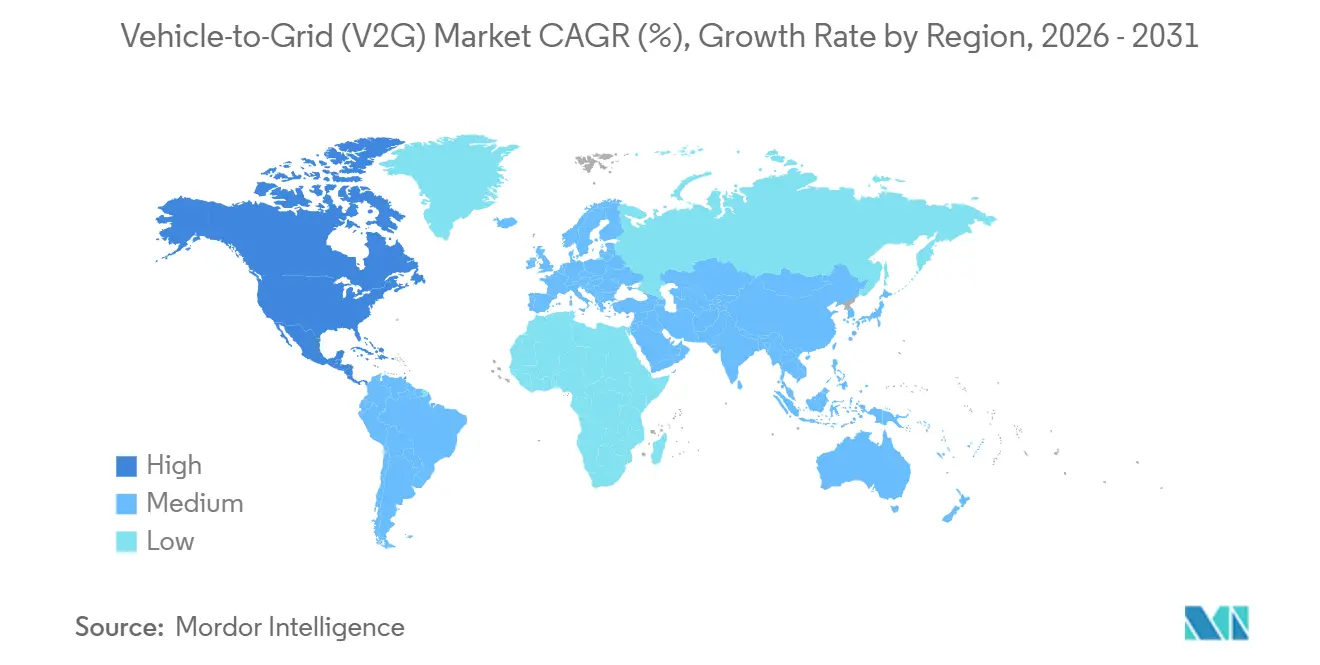

欧州は2025年に40.2%のシェアを維持し、ドイツの1MW入札閾値とEU全域のISO 15118-20義務化によって推進されました。英国の動的輸出関税はピーク時の価格を3倍にし、住宅の回収期間を半減させ、フランスの自動車メーカーRenault Groupの500台規模のユトレヒト試験では、乗用車がRTEのバランシング要件を満たせることが証明されました。

北米は最も成長の速い地域であり、2031年までに25.1%のCAGRで拡大し、カリフォルニア州の150MW登録目標とChargeScapeの600万台規模のプラットフォームが規模を提供しています。オンタリオ州とケベック州のカナダのパイロット事業は技術的な準備を示していますが、輸出関税の不在が商業展開を遅らせています。メキシコは依然として初期段階ですが、国境を越えた電力会社の契約が将来の普及を示唆しています。

アジア太平洋の成長は、中国の国家電網による蘇州・上海でのパイロット事業、日本の4,716米ドルのV2H補助金、韓国の500台規模の周波数調整試験にかかっています。CHAdeMOとCCSのプロトコルの断片化が依然としてコストを押し上げており、ASEAN市場は大規模展開にコミットする前にEV普及率の向上を待っています。オーストラリアのARENAが資金提供したREVSプロジェクトは技術的な実行可能性を確認していますが、断片化した国家電力市場の規則を乗り越える必要があります。

競合環境

ビークル・トゥ・グリッド(V2G)市場は適度に断片化しています。Nissan、Tesla、BYDなどの企業は、系統サービス利益の大きなシェアを獲得するためにソフトウェアソリューションを統合しています。例えば、NissanはChargeScapeに主要な出資を行い、2028年までに600万台の車両を登録することを目指しています。一方、NuvveやFermata Energyなどの専門アグリゲーターは、数億ドル規模の自治体やスクールバスの契約を引き続き確保しており、市場にはニッチプレーヤーの余地がまだあることを示しています。

ハードウェアサプライヤーのABB、Siemens、Wallboxは充電器価格の底値競争を繰り広げており、WallboxのQuasar 2(4,000米ドル)は進行中のコモディティ化を示しています。Hitachi EnergyのAI駆動型e-meshやブロックチェーンマイクロ決済スタートアップなどの破壊的プレーヤーは、取引コストを30~70%削減することを約束し、レガシーアグリゲーターの手数料体系に挑戦しています。IEC 62443サイバーセキュリティ規範への準拠は、重要インフラフリートの主要な購買基準として浮上しています。

ビークル・トゥ・グリッド(V2G)業界リーダー

Nissan Motor Corporation

Enel X

Tesla Inc.

Nuvve Holding Corp.

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:EatonはResilient Power Systems Inc.の買収に関する合意に署名しました。同社はEV市場における高電力DC用途向けの固体変圧器の開発企業であり、V2G用途の電力配電効率を強化します。

- 2025年4月:ChargePointは、北米で最大19.2kW、欧州で22kWの充電速度を特徴とする最高速度双方向ACアーキテクチャを発表し、動的負荷分散とスマートホーム統合機能を備えています。

- 2025年4月:NuvveはFermata Energyの資産の大部分を659,000米ドルで取得し、Fermata Energy IIの子会社を設立して双方向エネルギーソリューションを拡大し、統合された予測・最適化ソフトウェアを開発します。

- 2025年1月:WallboxとBidirectional Energyは、カリフォルニア州エネルギー委員会から双方向住宅V2Xデモンストレーションプロジェクトのために220万米ドルの資金提供を受け、120戸の住宅にQuasar 2双方向充電器を設置してエネルギー管理機能を強化します。

グローバル・ビークル・トゥ・グリッド(V2G)市場レポートの範囲

ビークル・トゥ・グリッド(V2G)技術は、電気自動車(EV)が系統から電力を消費するとともに、双方向充電を通じて系統に電力を返すことを可能にします。この機能はEVをモバイルエネルギー貯蔵システムに変換し、需給バランスの調整、再生可能エネルギー統合の支援、系統安定性の強化、およびEVオーナーへの経済的メリットの提供に役立ちます。V2Gはよりスマートで持続可能なエネルギーシステムの推進において重要な役割を果たしています。

グローバル・ビークル・トゥ・グリッド(V2G)市場は、コンポーネント、充電インフラ、車両タイプ、用途、地域別にセグメント化されています。コンポーネント別では、市場は電気自動車、V2G充電ステーション、スマートメーターおよび通信デバイス、エネルギー管理システム、ソフトウェアおよびプラットフォームにセグメント化されています。充電インフラ別では、市場はAC充電、DC充電、ハイブリッドシステムにセグメント化されています。車両タイプ別では、市場はバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)にセグメント化されています。用途別では、市場は商業ユーザーと個人ユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにわたって分析されています。レポートはまた、これらの地域内の主要国のグローバルV2G市場の規模と予測をカバーしており、すべてのセグメント値は米ドルで表示されています。

| 電気自動車(EV) |

| V2G充電ステーション |

| スマートメーターおよび通信デバイス |

| エネルギー管理システム(EMS) |

| ソフトウェアおよびプラットフォーム |

| AC充電 |

| DC充電 |

| ハイブリッド |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 商業 |

| 個人 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | 電気自動車(EV) | |

| V2G充電ステーション | ||

| スマートメーターおよび通信デバイス | ||

| エネルギー管理システム(EMS) | ||

| ソフトウェアおよびプラットフォーム | ||

| 充電インフラ別 | AC充電 | |

| DC充電 | ||

| ハイブリッド | ||

| 車両タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 用途別 | 商業 | |

| 個人 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のビークル・トゥ・グリッド(V2G)市場の予測値はいくらですか?

市場は2031年までに202億4,000万米ドルに達すると予測されています。

V2G採用において最も速く成長すると予想される地域はどこですか?

北米が最も高い成長を示し、カリフォルニア州の登録義務化に牽引されて2031年までに25.1%のCAGRで拡大します。

商業フリートが現在のV2G導入を支配しているのはなぜですか?

フリートは数百台の車両を集約し、1~5MWの入札閾値を満たし、個人オーナーには実現できない複数の収益源にアクセスします。

双方向充電器のハードウェアコストはどのようなトレンドを示していますか?

価格は急速に低下しており、WallboxのQuasar 2は4,000米ドルで発売され、前世代比で43%下落し、特にフリートの回収期間を短縮しています。

2027年以降、欧州における相互運用性を支える技術標準は何ですか?

ISO 15118-20は2027年1月1日より欧州連合のすべての公共充電器に義務化され、プラグアンドチャージ認証と双方向電力フローを確保します。

最終更新日: