電気トラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 19.31 十億米ドル |

| 市場規模 (2031) | 72.11 十億米ドル |

| 成長率 (2026 - 2031) | 30.15% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気トラック市場分析

電気トラック市場規模は2026年にUSD 193億1,000万と推定され、予測期間(2026年~2031年)においてCAGR 30.15%で成長し、2031年にはUSD 721億1,000万に達する見込みです。世界的な排出規制が強化され、主要企業がスコープ3の野心的な目標にコミットするなか、ゼロエミッショントラックはディーゼル車を急速に上回るペースで普及しています。2024年には、リチウムイオンバッテリーパック価格が大幅に下落し、多くの都市内輸送サイクルにおいて、より短い期間で総所有コストを回収することが可能になりました。同時に、米国環境保護庁(EPA)のフェーズ3規則とEUのCO₂規制が足並みをそろえ、完成車メーカー(OEM)はバッテリー電気および燃料電池プラットフォームの生産拡大を迫られています。フリートオペレーターは現在、従来のディーゼル契約よりも高い料金を設定できる「グリーンフレイト」プレミアム契約を競い合っています。この変化は、直接的な購入インセンティブがない地域においても、収益プロファイルを強化しています。一方、メガワット級充電デポや誘導式ハイウェイレーンをめぐる戦略的機会が生まれており、動的電力転送機能を提供するこれらのイノベーションは、地域輸送オペレーターの航続距離不安を解消するうえで極めて重要な役割を果たしています。

主要レポートのポイント

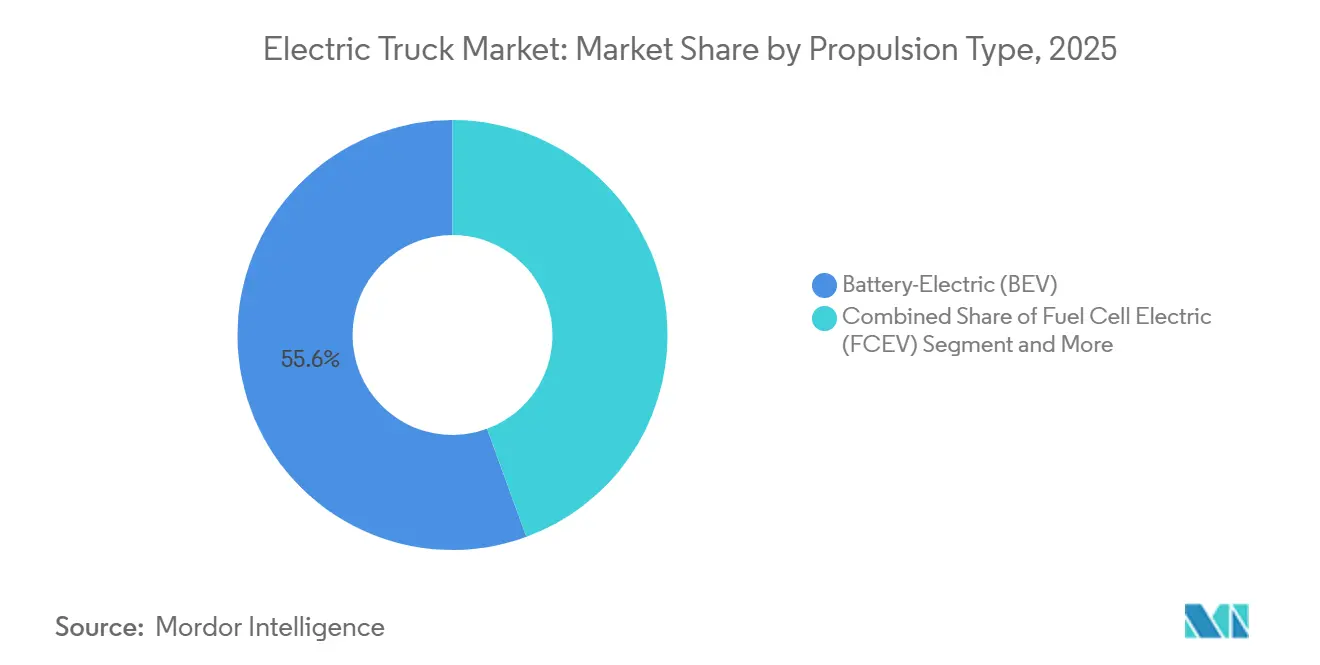

- 推進タイプ別では、バッテリー電気トラックが2025年の電気トラック市場シェアの55.61%をリードし、燃料電池電気トラックは2031年にかけてCAGR 30.17%で最も速い成長が予測されています。

- トラックタイプ別では、12トン超の大型モデルが2025年の電気トラック市場において売上高の43.47%を占め、2031年にかけてCAGR 30.19%を維持する見込みです。

- 用途別では、物流・宅配便が2025年の電気トラック市場においてシェア46.73%で首位を占め、建設・鉱業はサイト電化補助金を背景にCAGR 30.35%で拡大する見通しです。

- 航続距離別では、150~300kmセグメントが2025年の電気トラック市場において44.37%でリードし、メガワット充電の普及に伴い500km超のトラックがCAGR 30.21%で成長する見込みです。

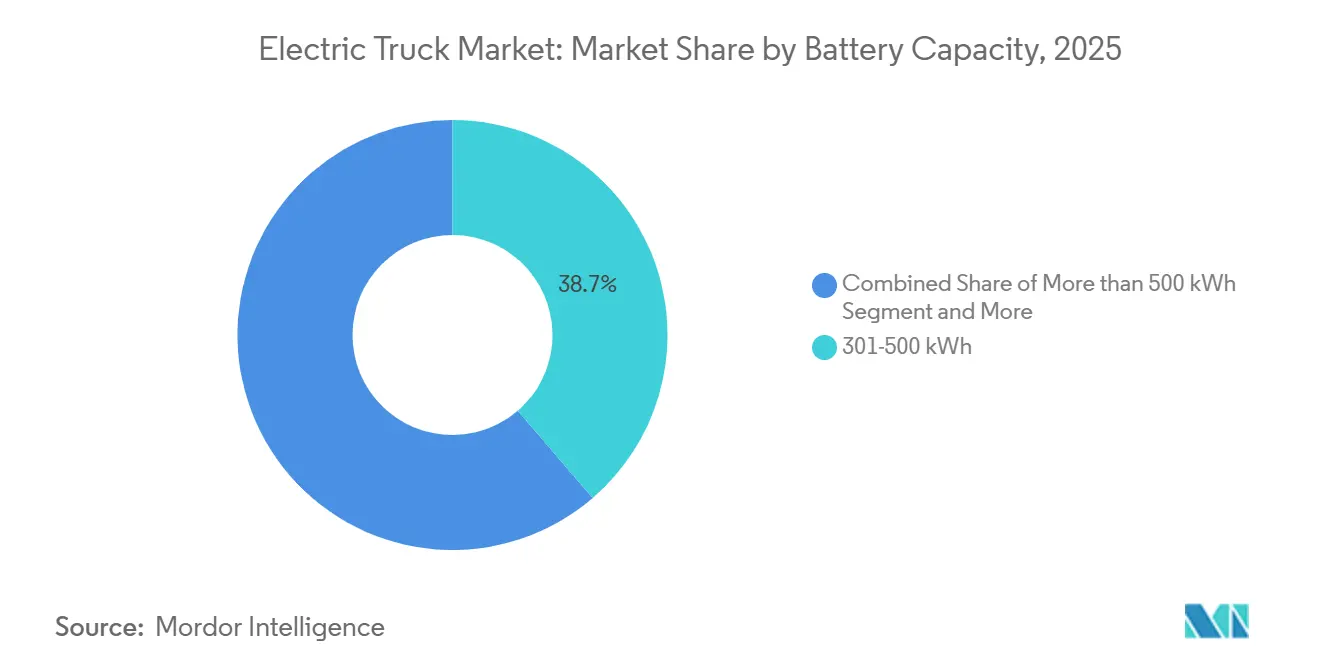

- バッテリー容量別では、301~500kWhパックが2025年の電気トラック市場において需要の38.71%を獲得し、長距離輸送の需要に後押しされて500kWh超のシステムがCAGR 30.25%で拡大する見通しです。

- モーターアーキテクチャ別では、デュアルモーターレイアウトが2025年の電気トラック市場においてシェア42.38%を保持し、オフロードフリートにおけるトルクベクタリングの優位性からトリ・クアッドモーター設計がCAGR 30.31%で成長する見込みです。

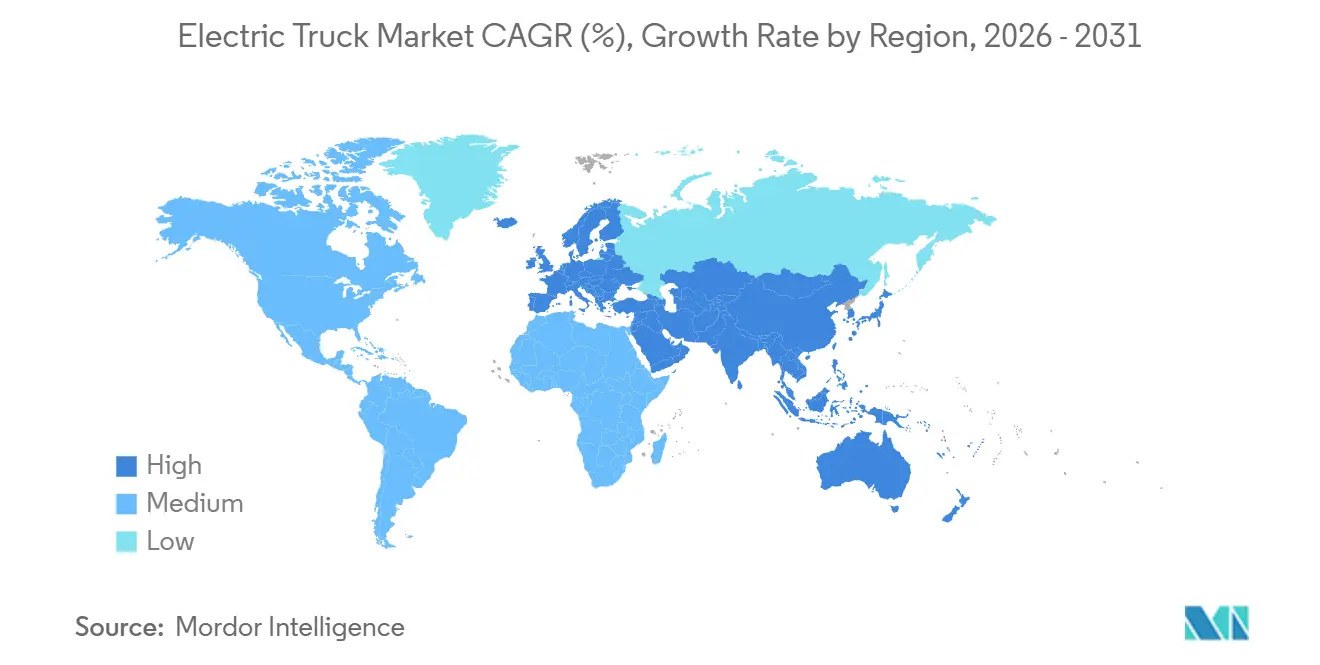

- 地域別では、欧州が2025年の電気トラック市場シェアの36.77%でリードし、中東・アフリカが2031年にかけてCAGR 30.23%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気トラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリーパック価格の下落 | +8.2% | 世界全体、中国・欧州・北米での早期効果 | 中期(2~4年) |

| CO₂・NOₓ排出規制の強化 | +7.5% | 欧州、北米、中国 | 長期(4年以上) |

| 企業フリートの脱炭素化コミットメント | +6.1% | 世界全体、北米・欧州に集中 | 中期(2~4年) |

| 荷主からのグリーンフレイト契約プレミアムの拡大 | +4.8% | 北米、欧州、アジア太平洋中核地域 | 短期(2年以内) |

| 動的ワイヤレス充電パイロット | +3.0% | 北米、欧州、イスラエル・スウェーデンでのパイロット | 中期(2~4年) |

| 鉱山サイト電化補助金の拡充 | +2.3% | 南米、チリ・ブラジル・ペルーに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリーパック価格がUSD 100/kWh閾値を下回る低下

近年、電気トラック市場においてリチウムイオンパック価格は大幅に低下しており、近い将来にディーゼルトラクターとのコストパリティに達すると予想されています。[1]「CATLが190Wh/kg LFPセルを発表」、Contemporary Amperex Technology Co. Limited、catl.com 中国のセルメーカーがこの低下を牽引しており、大量生産LFP化学において注目すべきエネルギー密度の向上を達成しています。フリートオペレーターは現在、中型都市内ルートにおいて投資回収期間の短縮を実感しており、従来よりもはるかに長かった交換サイクルが大幅に短縮されています。最近、カリフォルニア州でのPepsiCoの事業では、Tesla Semiフリートのディーゼルクラス8トラクターと比較して、1マイルあたりのエネルギーコストが大幅に低いことが報告されています。さらに、LFPは新規電気トラックのバッテリー容量において大きなシェアを獲得しており、サイクル寿命の向上とライフタイム資本集約度の低減を実証しています。

大型車両に対するCO₂・NOₓ排出規制の強化

2020年代後半から、欧州連合(EU)のユーロ7基準が電気トラック市場における大型車のNOₓ排出量を大幅に削減します。さらに、EUは今世紀半ばまでにフリート全体のCO₂排出量を大幅に削減することを義務付けています[2]「フィット・フォー55:大型車両のCO₂基準」、欧州委員会、europa.eu 。米国では、EPAのフェーズ3規則により、OEMは今後10年以内に新規クラス8販売台数の相当割合をゼロエミッション車にすることが求められています。違反した場合、トラクター1台あたり多額の財務的ペナルティが科されます。一方、中国では、国家VI-b基準が近い将来、特定の重量閾値を超えるすべてのトラックに適用される予定です[3]「最終規則:大型車両の温室効果ガス排出基準—フェーズ3」、米国環境保護庁、epa.gov 。さらに、都市内貨物のCO₂排出量に対する厳格な制限が今後10年以内に設定される予定です。先手を打つ形で、Volvo Groupは現在の年度において欧州でのトラック販売の注目すべき割合をゼロエミッション車として報告しており、フリートがユーロ7の期限に対応するために急いでいることを示しています。規制環境に加え、ISO 14083に基づく義務的なスコープ3報告が企業の調達決定に対する規制の締め付けを強化しています。

企業フリートの脱炭素化コミットメント(スコープ3重視)

持続可能性に向けた重要な動きとして、科学的根拠に基づく目標イニシアチブ(SBTi)は、電気トラック市場において多数の輸送会社のスコープ3排出削減目標を検証し、今後10年以内に大幅な削減を目指しています。FedExは将来を見据え、今後20年以内に宅配フリート全体を電動化するための多額の投資をコミットしています。Schneider Nationalも同様に相当の予算を確保し、同じ期間内に多数のゼロエミッショントラクターおよびヤードトラックを目標としています。電動輸送の実現可能性を示す証拠として、複数の米国州でTesla Semiフリートを運用するPepsiCoは、ディーゼル車と比較して1マイルあたりの運用コストが注目すべき水準で削減されていることを示しており、この数値は近い将来に向けて予測されています。一方、小売大手のWalmartは、専属キャリアに対して今後10年以内に米国フリートの相当割合をゼロエミッション化するよう求めており、電動推進を契約更新の必須条件としています。

荷主からのグリーンフレイト契約プレミアムの拡大

マッキンゼーは、今後10年以内にグリーンフレイトの需要が電気トラック市場において大幅に成長し、プレミアムは一般的に従来のディーゼル輸送より高くなると予測しています。ユニリーバは欧州の道路貨物契約に対して注目すべき割増料金をコミットしていますが、これはゼロエミッショントラックによって実行されるものに限定されており、複数年にわたって固定されています。重要な動きとして、AmazonのClimate Pledge FundはRivianに多額の投資を行い、今後数年間にわたって大規模な電動配送バンへの優先アクセスを確保しました。一方、DHL Expressは大胆な誓約を行い、同じ期間内に幹線輸送能力の大部分を電気トラックオペレーターから調達し、長期インフレ連動契約で裏付けるとしています。これらのプレミアムにより、特に燃料費・メンテナンスコストの低減を考慮すると、大型電気トラックの投資回収期間は大幅に短縮されます。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メガワット級充電インフラの不足 | -5.3% | 世界全体、北米・南米・中東アフリカで深刻 | 中期(2~4年) |

| 新興市場におけるディーゼルとの高い初期車両コスト差 | -4.2% | 南米、中東アフリカ、南アジア | 短期(2年以内) |

| 大規模デポサイトでの系統接続の遅延 | -3.8% | 世界全体、英国・ドイツ・北米で深刻 | 中期(2~4年) |

| ニッケル・マンガンのサプライチェーンの不安定性 | -2.7% | 世界全体、バッテリー製造拠点で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

メガワット級充電インフラの不足

2026年初頭時点で、電気トラック市場において世界で稼働しているメガワット充電システム(MCS)ステーションは限られた数にとどまり、車両の普及に大幅に遅れをとっています。Daimler-Volvoの合弁会社は2027年までに相当数の高性能充電ポイントを設置する計画ですが、これは主要貨物回廊のごく一部しかカバーしません。米国では、連邦NEVIファンドが多額の財源を配分したものの、許認可の遅延により2025年12月までに稼働した充電サイトはわずかにとどまりました。さらに、デポでの系統接続が追加的な遅延を引き起こしており、National Grid ESOは英国の主要物流センターでの接続に長期の待機時間があることを示しています。その結果、フリートはバッテリーパックを過剰仕様にしており、ユニットコストが大幅に増加しています。

新興市場におけるディーゼルとの高い初期車両コスト差

補助金や優遇融資がない場合、大幅な価格プレミアムが依然として広く見られます。2025年初頭、ブラジルは電気トラックに対するIPI税を再導入し、希望小売価格の顕著な上昇と平均フリート年齢の延長をもたらしました。インドのFAME II補助金は2024年初頭に失効し、電気トラクターはディーゼル車と比較して大幅に高い価格設定となっています。南アフリカは2025年度予算においてパックへの輸入関税を導入し、地域キャリアの調達意欲を削いでいます。その結果、これらの地域のオペレーターは中古ディーゼル輸入車に頼るようになり、電気トラック市場の短期的な成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:航続距離需要の高まりに伴う水素の台頭

バッテリー電気トラックは2025年に55.61%のシェアを占め、成熟した都市内充電ネットワークと信頼性の高い1日250kmサイクルに支えられています。燃料電池プラットフォームは、米国が2030年までに大型トラック用ステーション200か所を計画する7つの水素ハブに資金を提供するなか、2031年にかけてCAGR 30.17%が見込まれています。2024年、Nikolaは複数のクラス8燃料電池トラクターを展開し、長距離輸送に対応できる車両への需要の高まりを示しました。インフラが限られた地域のオペレーターはディーゼルバックアップを備えたプラグインハイブリッドに引き寄せられています。特筆すべきは、VolvoのFH Electricハイブリッドが適度な電動航続距離に加えてディーゼルマージンを組み合わせている点です。カリフォルニア州の水素価格はエネルギーパリティで調整するとディーゼルより大幅に高いものの、電解槽コストの低下は今後10年以内に大幅な削減の可能性を示唆しています。電気トラックの状況は進化しており、バッテリーがラストマイル配送をリードする一方、水素は長距離輸送においてニッチを開拓しています。

二次的なダイナミクスが水素の台頭を後押ししています。欧州の輸送業者はドライバーの労働時間を最適化するために迅速な給油を優先しており、迫りくるCO₂規制は重いバッテリーによるペイロード削減に対するペナルティを脅かしています。重要な動きとして、DaimlerのGenH2燃料電池プロトタイプは2025年後半に大規模なパイロット走行を成功裏に完了し、耐久性への懸念に対処しました。同時に、リン酸鉄リチウム技術の進歩が、短距離の高頻度ルートにおけるバッテリーパックの優位性を固め、バッテリー電気自動車が活気ある都市環境において引き続き重要な役割を果たすことを確実にしています。

トラックタイプ別:大型車がシェアと成長をリード

12トン超の大型モデルは2025年の電気トラック市場において売上高の43.47%を占め、カリフォルニア州、ニューヨーク州、EUが2032年までにクラス8販売の40~50%をゼロエミッション化することを求めるなか、2031年にかけてCAGR 30.19%を記録する見込みです。2025年後半までに、大容量LFPパックを搭載し広範な実走行航続距離を誇るDaimlerのeActros 600が多数の先行受注を獲得しました。中型クラスのプラットフォームは自治体・都市内貨物契約を獲得しており、2025年にはBYDが北米で相当数のユニットを納入し、都市廃棄物収集入札を獲得するなど存在感を示しました。ラストマイルサービスでコスト優位性を持つ小型トラックでは、RivianのEDV-700が長距離にわたって印象的な稼働率を達成しました。長距離トラクターの大容量バッテリーはペイロードペナルティによる積載量の顕著な減少をもたらしますが、グリーンフレイトプレミアムが失われたトン数を補うため、このトレードオフは許容範囲と見なされています。

業界プレーヤーは次のフロンティアとして職業用ニッチに注目しています。ダンプボディ、ユーティリティシャシー、消防車両がスポットライトを浴びており、その稼働サイクルがデポ充電と完全に同期しているためです。一方、トラクタートレーラーはダウンタイムを最小化するためにメガワット充電イノベーションを追求しています。大型車の普及ペースが、電気トラック市場の他のクラスへの拡大軌道を左右することになるでしょう。

用途別:電化補助金による建設・鉱業の急成長

物流・宅配便サービスは2025年の電気トラック市場において需要の46.73%を占め、Amazonの1万台Rivianフリートとユナイテッド・パーセル・サービス(UPS)の並行する1万台Arrival注文に牽引されています。建設・鉱業は補助金プログラムの普及に伴い2031年にかけてCAGR 30.35%で拡大する見込みです。2024年、チリはゼロエミッション運搬トラックに多額の資金を配分し、Codelcoは今後10年以内に大規模なフリート電化という野心的な目標を設定しました。ブラジルのValeはCarajásにバッテリー電気運搬車を複数台導入し、運用コストの顕著な削減を達成しました。自治体サービスも電化において進展を見せており、パリは今後10年以内にすべてのごみ収集車をゼロエミッション化することを義務付け、Renaultが2024年に相当数の電動ユニットを供給しました。

フリートの経済性がセクターの変革を促しています。鉱山オペレーターは急勾配の下り坂での回生制動による燃料費の大幅な節約を実感しています。一方、建設現場は騒音規制への対応コスト削減の恩恵を受けています。物流プレーヤーは地域幹線トラクターに焦点を当てた調達の次フェーズへと進んでいます。この動きは電気トラック市場の裾野を広げ、ラストマイル配送を超えた領域へと拡大しています。

航続距離別:メガワット充電による長距離セグメントの加速

150~300kmセグメントは2025年の電気トラック市場において44.37%のシェアを保持しており、都市デポを拠点とした稼働サイクルを反映しています。500km超のセグメントは、TeslaのSemiが印象的な長距離性能を達成し、プロトタイプの大容量ステーションで短時間に大幅な充電を実現したことで業界が注目するなか、CAGR 30.21%で急成長する見込みです。将来を見据えたDaimler-Volvo合弁ネットワークは、今後数年以内に相当数のサイトを設置する野心的な計画を持っています。同ステーションは大型バッテリーパックへの迅速な補充を約束しています。一方、BYDのT7トラックは短距離運用に適した航続距離で、限られた航続距離用途のニッチを戦略的に埋めています。低い設備投資で、中小企業の間で人気を集めています。画期的な動きとして、デトロイト回廊でのElectreonの動的ワイヤレスパイロットは、誘導電力転送を使用した注目すべき実効航続距離の向上を実証しました。

今後10年の終わりに近づくにつれ、かつて明確だった航続距離の階層が曖昧になり始める可能性があります。この変化は、高エネルギー密度化学とルート途中充電の収束によって促進されます。バッテリー劣化と停車時間のバランスをとるオペレーターは、統一フリート内でパックサイズの組み合わせを採用する可能性が高いです。この戦略は運用ニーズに対応するだけでなく、電気トラック市場の多様な成長ベクトルを支援します。

バッテリー容量別:メガワット時パックの普及

301~500kWhのパックは2025年にシェア38.71%を獲得し、コストと400kmの航続距離のバランスをとっています。500kWh超のシステムは、長距離輸送の経済性がメガワット充電を中心に正常化するなか、2031年にかけてCAGR 30.25%を記録する見込みです。Daimlerの大型LFPバッテリーパックは広範な航続距離と長い寿命を提供します。対照的に、TeslaのNMCパックはより長い航続距離を提供し、短時間での急速充電をサポートします。一方、RivianのEDV-700のような都市内バンは小型バッテリーパックを使用し、適度な1日のループを効率的にカバーできます。

バッテリー化学のダイナミクスは常に進化しています。近い将来、LFPはよりコスト効率が高くなり、大型バッテリーパックが競争力のある価格で利用可能になると予想されます。一方、NMCパックは同等の容量でより高価ですが、その高い密度は重量効率が求められる用途に有利です。包括的なライフサイクル総所有コスト分析は、先進的な充電技術が普及するにつれて、大型バッテリーパックが支持を集め、特に長距離セグメントにおいて電気トラック市場の成長を牽引することを示しています。

モーターアーキテクチャ別:マルチモーターシステムによるオフロード性能の実現

デュアルモーター構成は2025年に売上高シェア42.38%を保持し、車軸間でバランスのとれたトルクと8~12%の回生効率向上を提供しています。トリ・クアッドモーター構成は、トルクベクタリングを必要とする建設・鉱業フリートに牽引され、CAGR 30.31%を記録する見込みです。Rivianのクアッドモーター商用ピックアップは高い馬力を発揮し、パイロット鉱山でのテスト中に急勾配を成功裏に走破しました。一方、トリモーターバリアントを搭載したVolvoのFM Electricは困難なアプローチ角度に対応でき、採石場作業の主要な選択肢として位置付けられています。コスト重視の小型トラックやバンには、シングルモーターアーキテクチャが実用的な選択肢として残っています。マルチモーター構成は車両価格をわずかに引き上げる可能性がありますが、未舗装路でのタイヤ摩耗の削減による大幅な節約をもたらし、比較的短い投資回収期間につながります。

独立ホイール制御への移行により、トラクションアルゴリズムと予知保全が顕著に改善されています。これはオフロードシナリオでの競争力を高めるだけでなく、市場における電気トラックの潜在的な用途を広げています。

地域分析

2025年、欧州はユーロ7とEUのCO₂フレームワークの統一されたコンプライアンスシグナルに支えられ、電気トラック市場において36.77%の大きなシェアを保持しました。年末までに、ドイツ、フランス、オランダはeActros 600やFH Electricなどのモデルに十分なカバレッジを確保するため、高出力充電器の設置において大幅な進展を遂げました。ノルウェーの政策(通行料免除や購入価格の一部補助を含む)は、ゼロエミッショントラックの普及を大幅に後押しし、新規登録の注目すべき割合を占めました。対照的に、英国は系統接続の長期化によるデポ電化の課題に直面し、強力なインセンティブが利用可能であるにもかかわらず、大規模フリートの移行が遅れました。

アジア太平洋は、中国の規制フレームワークと補助金プログラムのもとでの電気トラックの大規模展開に牽引され、数量面で欧州の強力な競合として台頭しています。日本の水素インフラへの多額の投資は、Hinoの燃料電池開発計画を支援しています。一方、インドは補助金プログラムの失効後に勢いが鈍化し、電気トラックのコストがディーゼル代替品より大幅に高い状況が続いています。オーストラリアでは、政府のイニシアチブがデポ充電器の設置に資金を提供し、州間貨物輸送のパイロットプロジェクトを促進しています。

北米は、連邦インセンティブと今後数年間でゼロエミッショントラック販売の高いシェアを義務付ける州レベルの規制から恩恵を受けています。Teslaの主要企業への電気トラック納入は、エネルギー効率の面でのこれらの車両のコスト優位性を示しました。カナダの財政インセンティブも、主要物流ルートへの電気トラックの展開を促進しています。中東・アフリカは電気トラック市場において2031年にかけてCAGR 30.23%という最も速い成長を記録しており、大規模な発注とゼロエミッション商用フリートに向けた野心的な政府目標に牽引されています。南アフリカは、輸入関税案による潜在的な課題にもかかわらず、鉱業でバッテリー駆動トラックのテストを行っています。南米では、政策の違いが市場を形成しており、ブラジルの税制が車両価格を引き上げる一方、チリの鉱業フリートへの資金提供が地域での普及を加速しています。

競合状況

近年、Daimler Truck、Volvo Group、PACCAR、Scaniaが欧州・北米のバッテリー電気ユニット販売において大きなシェアを占め、確立されたディーラーネットワークと自社ファイナンス部門を活用しています。一方、Tesla、Nikola、Rivianは垂直統合を推進し、パックコストの削減と充電データからのインサイト活用を目指しています。戦略的な動きとして、DaimlerとVolvoは潜在的なサードパーティ競合に先駆けて独自エコシステムの基盤を築くため、数年以内に相当数のメガワット充電器を設置する合弁会社を設立しました。デトロイトでのElectreonのパイロットは継続的な電力転送能力を実証し、動的充電ビジネスモデルの将来を示唆しました。

最近、中国のBYDとFotonが北米で大きな進出を果たし、注目すべき数量のトラックを投入し、統合されたバッテリーサプライチェーンを通じて競争力のある価格を提供しています。技術的優位性をめぐる競争はパック化学と熱管理に焦点を当てており、米国ではバッテリー冷却、メガワットコネクター、回生アルゴリズムをカバーする多数の特許が付与されています。QuantronやHyliionのような中小企業は、ディーゼルシャシーを電動またはハイブリッドモデルに改造することを新規製造コストの何分の一かで実現し、補助金が縮小している市場のフリートに注目しています。

明確な戦略的分断があります。資産重視型の従来OEMはディーラーネットワークに依存する一方、機動力のある資産軽量型の破壊的企業はデータを活用してルーティングと稼働率を向上させています。水素のフットプリントは依然として限定的であり、Nikolaは最近少数のユニットを出荷し、多額の現金準備を報告しているにもかかわらず、野望を実現するための追加資本を求めています。政策の期限が迫るなか、競合状況は激化し、イノベーションを促進して電気トラック市場の将来を方向付けることになるでしょう。

電気トラック業界リーダー

BYD Auto Co. Ltd.

Daimler Truck Holding AG

Dongfeng Motor Corporation

Groupe Renault

Volvo Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Dongfengは東南アジア向けにGX、KC PRO、KC PLUSの電気トラックを発表し、地域のデポインフラとの急速充電互換性を強調しました。

- 2025年1月:長距離輸送向けに設計された600kWhの大型トラックが500kmの認定航続距離を達成し、地域貨物電化に向けたOEMの準備態勢を示しました。

世界の電気トラック市場レポートの範囲

レポートの範囲には、推進タイプ(BEV、FCEV、PHEV)、トラックタイプ(小型、中型、大型、トラクタートレーラー)、用途(物流、自治体、建設、小売、公益事業)、航続距離、バッテリー容量、モーターアーキテクチャ、地域が含まれます。

| バッテリー電気(BEV) |

| 燃料電池電気(FCEV) |

| プラグインハイブリッド(PHEV) |

| 小型トラック(総重量3.5t以下) |

| 中型トラック(3.6~12t) |

| 大型トラック(12t超) |

| トラクタートレーラー |

| 物流・宅配便 |

| 自治体サービス(廃棄物収集、道路清掃) |

| 建設・鉱業 |

| 小売・日用消費財配送 |

| 公益事業・その他産業 |

| 150km未満 |

| 150~300km |

| 301~500km |

| 500km超 |

| 150kWh未満 |

| 150~300kWh |

| 301~500kWh |

| 500kWh超 |

| シングルモーター |

| デュアルモーター |

| トリ・クアッドモーター |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| スウェーデン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| 中東・アフリカその他 |

| 推進タイプ別 | バッテリー電気(BEV) | |

| 燃料電池電気(FCEV) | ||

| プラグインハイブリッド(PHEV) | ||

| トラックタイプ別 | 小型トラック(総重量3.5t以下) | |

| 中型トラック(3.6~12t) | ||

| 大型トラック(12t超) | ||

| トラクタートレーラー | ||

| 用途別 | 物流・宅配便 | |

| 自治体サービス(廃棄物収集、道路清掃) | ||

| 建設・鉱業 | ||

| 小売・日用消費財配送 | ||

| 公益事業・その他産業 | ||

| 航続距離別 | 150km未満 | |

| 150~300km | ||

| 301~500km | ||

| 500km超 | ||

| バッテリー容量別 | 150kWh未満 | |

| 150~300kWh | ||

| 301~500kWh | ||

| 500kWh超 | ||

| モーターアーキテクチャ別 | シングルモーター | |

| デュアルモーター | ||

| トリ・クアッドモーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ノルウェー | ||

| スウェーデン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| 中東・アフリカその他 | ||

市場の定義

- 車両タイプ - このカテゴリーはトラックカテゴリーをカバーしています。

- 車体タイプ - 中型商用トラックおよび大型商用トラックが含まれます

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、さまざまな燃料タイプが含まれます

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターのみに依存します。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、排気ガスを排出しません。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車と比較して航続距離が短く、価格が高い傾向があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッド電気自動車 | ICEまたは電気モーターのいずれかで駆動できる車両。通常のハイブリッド電気自動車とは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が行われるエンジン。通常、ガソリン・ペトロールまたはディーゼルで動作します。 |

| ハイブリッド電気自動車 | ICEと、バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターを組み合わせて駆動する車両。ICEと回生制動からの電力で継続的に充電されます。 |

| 商用車 | 商用車は、人または貨物の輸送を目的として設計された動力付き道路車両です。このカテゴリーには、小型商用車(LCV)および中・大型車(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電気モーターまたはエンジン駆動の4輪以上の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 重量が6,000ポンド未満(クラス1)および6,001~10,000ポンド(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック(M&HDT) | 重量が10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド超(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を輸送するために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン・ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気・燃料混合気が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用LPG車および二燃料LPG車の両方が調査範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車と同様に動作する車両です。 |

| HEV | バッテリーと内燃機関(ICE)を推進の主要エネルギー源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって駆動されます。バッテリーはICEを使用した回生制動または外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境負荷が高い傾向があります。 |

| ハッチバック | 後端にハッチ型ドアを備えたコンパクトサイズの乗用車。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高いです。オフロード車としても使用できます。 |

| MPV | 多目的車(ミニバンとも呼ばれる)で、より多くの乗客を輸送するために設計されています。5~7人を乗せることができ、荷物スペースも備えています。通常、平均的なファミリーセダンより背が高く、ヘッドルームとアクセスのしやすさを高めており、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、売上高および数量で提供されています。市場売上高は、販売数量にそれぞれの平均販売価格(ASP)を乗じて算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術革新、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。