自動車用高性能電気自動車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

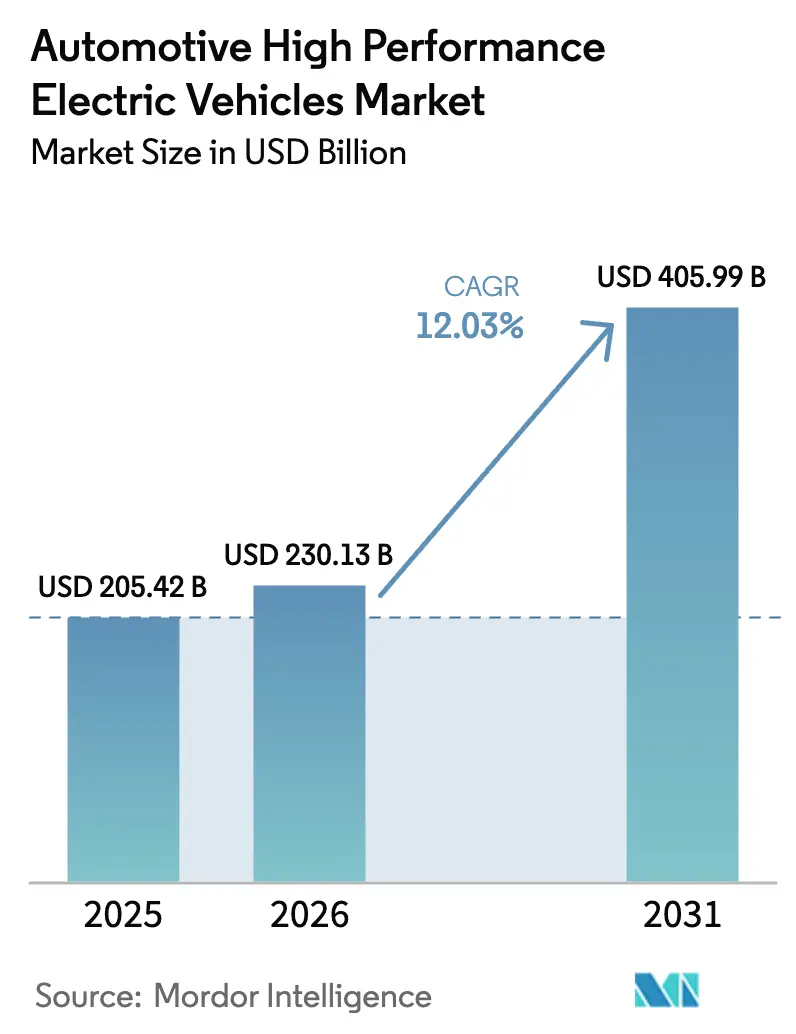

| 市場規模 (2026) | 230.13 十億米ドル |

| 市場規模 (2031) | 405.99 十億米ドル |

| 成長率 (2026 - 2031) | 12.03% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用高性能電気自動車市場分析

自動車用高性能電気自動車市場規模は、2025年の2,054億2,000万米ドルから2026年には2,301億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 12.03%で2031年までに4,059億9,000万米ドルに達すると予測されています。バッテリーパックのコスト継続的な低下、800Vプラットフォームの急速な普及、そして3モーターおよび4モーターモデルの新たな波が、自動車用高性能EV市場を持続的な二桁成長へと導いています。ほぼ無音の走行とスーパーカーレベルの加速の両方を実現する車両への消費者の関心がプレミアム価格力を強化する一方、各国政府はゼロエミッション義務と購入補助金を活用して需要を前倒しで喚起しています。

主要レポートのポイント

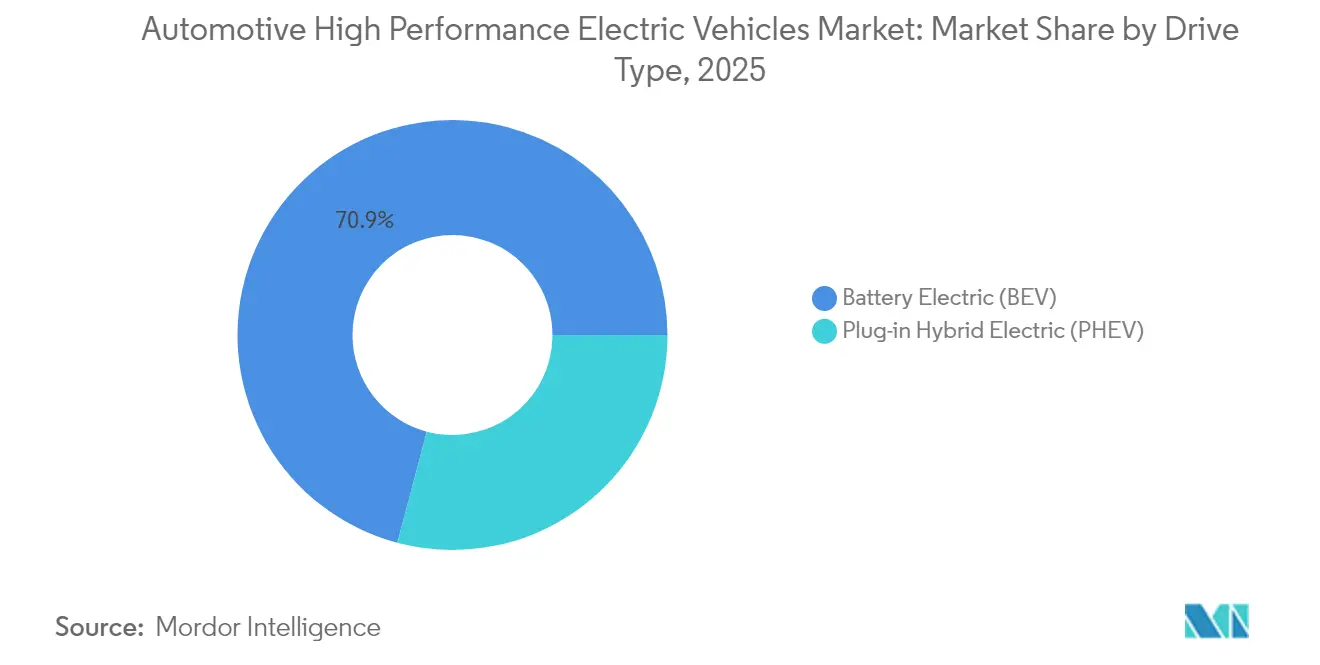

- 駆動タイプ別では、バッテリー電気自動車が2025年に70.87%の収益シェアをリード。プラグインハイブリッド電気自動車は2031年までCAGR 13.13%で拡大しています。

- 車両タイプ別では、乗用車が2025年の自動車用高性能EV市場において84.12%のシェアを占め、商用車は2031年までCAGR 12.66%で成長しています。

- モータータイプ別では、永久磁石同期モーターが2025年の自動車用高性能EV市場規模の62.74%を占め、アキシャルフラックスモーターが最高のCAGR 12.71%を記録しています。

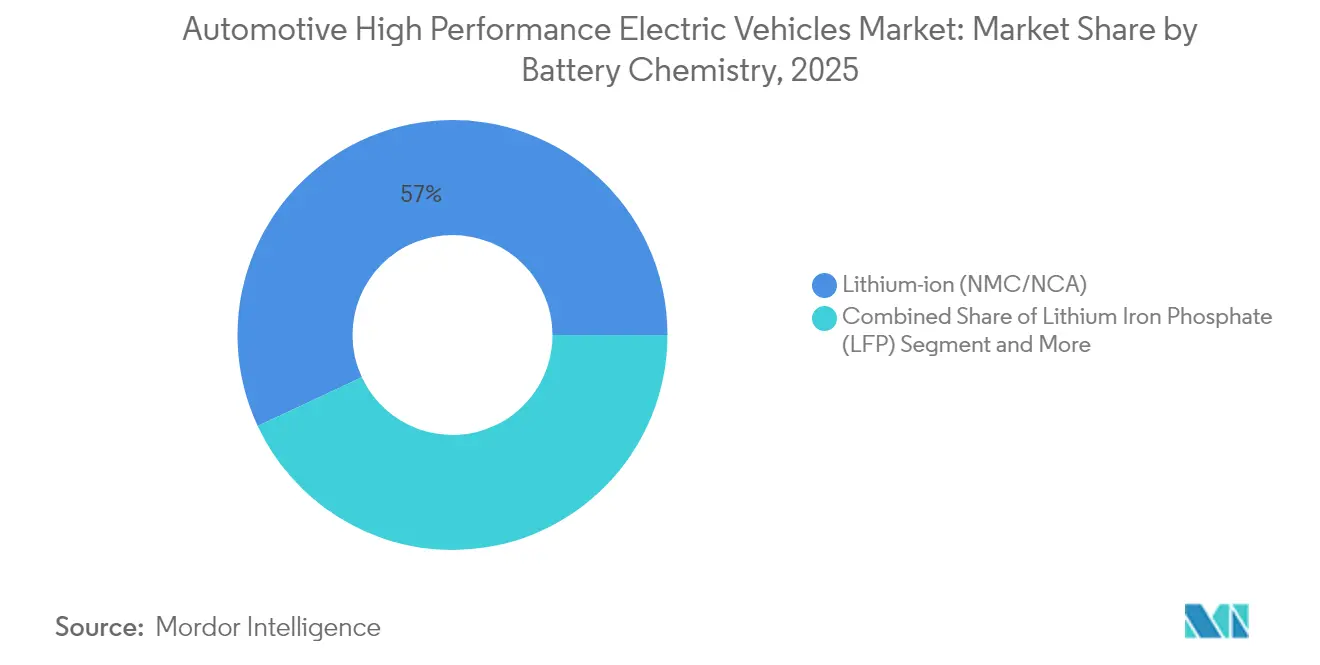

- バッテリー化学別では、NMC/NCAパックが2025年に56.95%の収益シェアを維持し、固体および半固体化学は2031年までCAGR 12.96%で成長しています。

- パワートレインアーキテクチャ別では、デュアルモーター全輪駆動システムが2025年の自動車用高性能EV市場規模の47.69%を占め、3モーター/4モーター全輪駆動プラットフォームが最速のCAGR 12.47%を2031年まで記録しています。

- 地域別では、アジア太平洋が2025年の自動車用高性能EV市場シェアの46.32%を獲得し、南米は2031年までCAGR 12.99%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用高性能電気自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリーコストの低下と800V採用 | +2.8% | ドイツ、中国、韓国での早期利益を伴うグローバル | 中期(2~4年) |

| 政府インセンティブ | +2.1% | 北米およびEU、アジア太平洋中核部へのスピルオーバー | 短期(2年以内) |

| 超高速充電コリドー | +1.9% | 先進市場に集中したグローバル | 中期(2~4年) |

| サーキット用途向けSiCインバーター | +1.4% | グローバル、プレミアムセグメント重視 | 長期(4年以上) |

| EV専用レーシングハロー効果 | +0.8% | グローバル、欧州・北米で強い影響力 | 長期(4年以上) |

| OTAパフォーマンスアップグレード収益 | +0.6% | グローバル、テクノロジー先進市場がリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バッテリーコストの低下と800V採用

NMCおよびNCAセル価格は、Teslaの4680ラインが量産に達し、中国サプライヤーが6C充電パックを商業化したことで、2025年に90米ドル/kWh以下へと継続的に低下し、パックレベルのコスト構造を二桁台で縮小させました。ポルシェ タイカンが先駆けた800Vアーキテクチャはプレミアムセグメントに広く普及し、DC急速充電セッションを40%短縮するとともに、追加されたモーター質量を相殺する軽量ケーブルを可能にしています。InfineonおよびWolfspeedのシリコンカーバイドMOSFETインバーターは、3モーターおよび4モーターレイアウトのスイッチング損失を低減し、熱的デレーティングなしに10分間のフル充電をサポートします。これらの複合効果が、超高出力を維持しながら自動車用高性能EV市場をより広い手頃な価格帯へと推進しています。[1]「ミッションRテクノロジーアップデート」、ポルシェAG、newsroom.porsche.com

政府インセンティブと排出規制

米国のインフレ削減法は1台あたり最大7,500米ドルを付与し、州の還付金と合わせて実質取引価格を最大15,000米ドル削減します。欧州連合の「フィット・フォー55」パッケージは、2030年までにフリート平均CO₂を55%削減することを法的に義務付けており、OEMは残存するICE生産を相殺するために高性能EV量産に傾注せざるを得ない状況です。[2]「フィット・フォー55:EUグリーンディールの実現」、欧州委員会、europa.eu 中国のデュアルクレジット制度により、BYDの納車台数は2024年に427万台に達し、2年間でEV台数が2倍以上になりました。

超高速充電コリドー

Teslaは50,000口のスーパーチャージャーネットワークへのアクセスを開放し、米国のNEVIプログラムは2030年までに500,000基の150kW以上の充電器に資金を提供することで、パフォーマンス志向の購入者にとっての最後の普及障壁の一つを取り除いています。Ionityの350kW欧州サイトは800Vモデルに対して20分間で10~80%の充電セッションを可能にし、商用車向けに計画されたメガワット級ハードウェアはハロー乗用車プログラムにも波及するでしょう。これらの展開は残存価値を強化し、自動車用高性能EV市場の長距離実用性を支えています。[3]「NEVIフォーミュラプログラムガイダンス」、米国エネルギー省、energy.gov

サーキット用途向けSiCインバーター

シリコンカーバイドスイッチはシリコンより3倍高い電子移動度を持ち、インバーターがより高いスイッチング周波数でより低温で動作することを可能にします。フォーミュラEのGen3レーサーは引き出したエネルギーの95%以上を前進運動に変換し、制動時に40%以上を回生するという設計思想が、フェラーリやマクラーレンのロードカーへと移行しています。サーキット耐久性のある電子機器は安定したラップタイムを保証し、熱的スロットリングを軽減します。これはサーキット使用を対象とする自動車用高性能EV市場セグメントにとって重要な要素です。[4]「ABB FIA フォーミュラE世界選手権シーズン10概要」、国際自動車連盟、fia.com

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熱管理の限界 | -1.8% | グローバル、高温気候地域で深刻 | 短期(2年以内) |

| レアアース価格リスク | -1.5% | グローバル、供給が中国に集中 | 中期(2~4年) |

| 保険料の急騰 | -1.2% | 主に北米およびEU | 短期(2年以内) |

| MWチャージャー向けグリッドのボトルネック | -0.9% | 老朽化したインフラを持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熱管理の限界

現在のリチウムイオンパックは60℃以上で急速に容量が低下し、マルチモーター構成での過酷な使用サイクルにより、セルが数分でこの閾値に達する可能性があります。液冷プレート、相変化複合材、冷媒ベースのチラーはコスト、重量、整備の複雑さを増大させます。ペルシャ湾岸では、夏季の外気温により、活発な走行時に実際の航続距離が最大20%短縮されます。OEMは構造冷却や浸漬冷却方法を探求していますが、短期的な設備投資は自動車用高性能EV市場にとって依然として障壁となっています。

レアアース価格リスク

永久磁石モーターはネオジムとジスプロシウムを使用しており、これらのスポット価格は過去数年間で2倍になりました。中国は世界のレアアースの80%以上を精製しており、サプライチェーンを地政学的緊張にさらしています。BMW、GM、現代自動車はクローズドループリサイクル工場に資金を提供し、スイッチトリラクタンスおよびアキシャルフラックス設計は磁石使用量を60~80%削減することを目指しています。これらの代替技術が規模拡大するまで、原材料の価格変動は自動車用高性能EV業界に重くのしかかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動タイプ別:PHEVの加速にもかかわらずBEVが優位

バッテリー電気自動車は2025年の収益の70.87%を確保し、純電気推進力とシンプルなドライブトレインへの購入者の嗜好を裏付けています。BEVは瞬時トルクと精密な出力変調を活用しており、小米SU7 Ultraのニュルブルクリンクベンチマークラップがその好例です。このセグメントはまた、メンテナンス需要の軽減とOTA駆動のパフォーマンスチューニングの恩恵も受けています。一方、プラグインハイブリッド電気自動車はCAGR 13.13%で拡大しており、350kWの公共充電器が依然として少ない地域のエンスージアストに訴求しています。

欧州の厳格なCO₂フリート平均規制はPHEVをコンプライアンス面で魅力的にしており、プレミアムブランドは持続的なラップパフォーマンスを実現するサーキット志向の電気ブーストモードを統合しています。ドイツと英国の税制は法人フリート向けPHEVを優遇しており、エグゼクティブ購入者の採用を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:乗用車がリードし商用車が急成長

乗用車は2025年の自動車用高性能EV市場規模の収益の84.12%を占め、従来のスーパーカーを凌ぐ加速性能を持つスポーツセダンや高級SUVによって牽引されています。バッテリーフロアマウントにより重心が下がり、トルクベクタリングが操縦性を向上させることで、Mercedes-AMG、BMW M、アウディスポートは4ドアの実用性を備えながら0-60マイル/時を3秒以下で実現しています。ソフトウェアアンロックオプションへの顧客の支払い意欲がマージンをさらに強化しています。

パフォーマンス志向のピックアップトラックや配送バンを中心とした商用車は、2031年までCAGR 12.66%を記録しています。フリートマネージャーは燃料費とサービスコストの削減から恩恵を受けながら、牽引と積載のためのトルクを評価しています。RivianのR1TとFordのF-150 Lightningは、過酷な条件向けに設計された推進システムから作業用フリートがプレミアム価値を引き出せることを証明しています。使用サイクルデータが予知保全に活用されるにつれて残存価値が向上し、機関投資家の資本が自動車用高性能EV市場に流入しています。

モータータイプ別:アキシャルフラックスの革新にもかかわらず永久磁石が優位

永久磁石同期モーターは2025年の自動車用高性能EV市場の販売量の62.74%を獲得しました。その高い出力密度と広い効率プラトーにより、長時間の高速走行に不可欠な存在となっています。アキシャルフラックスモーターはCAGR 12.71%で拡大しており、ケーニグセグのダークマターユニットのように800馬力を40kg以下のパッケージに凝縮しています。

カーボンナノチューブ巻線と3Dプリントステーターはさらなる軽量化を約束し、パイロットラインでの重量当たり出力を15kW/kgを超えるレベルへと押し上げています。これらのブレークスルーが成熟するにつれて、マルチモータープラットフォームは異なる機種を組み合わせるようになるでしょう。主軸にPMモーター、トルクベクタリングユニットにアキシャルフラックスを採用し、コストとパフォーマンスのバランスを取ります。多様なモーターポートフォリオを持つサプライヤーは、自動車用高性能EV市場全体で交渉力を高めることになります。

バッテリー化学別:NMC/NCAがリードし固体電池が加速

NMC/NCAバッテリーは2025年の自動車用高性能EV市場出荷量の56.95%のシェアを維持しました。高ニッケル正極は持続的な最大出力走行に適した放電レートを実現しますが、熱管理の複雑さが増します。Teslaの4680セルとCATLのQilinモジュールは、タブレス設計とセルトゥパック統合による漸進的な改善を示しています。固体電池化学はCAGR 12.96%で成長しており、液体電解質の火災リスクを排除しながらエネルギー密度を500Wh/kgに倍増させるという野望に駆られています。BMWの2025年i7フラッグシップはパウチ形式の固体電池パックを初採用し、質量を20%削減して室内空間を確保しています。

GocionのパイロットGWh規模の半固体バリアントは、今日のサプライチェーンと明日のパフォーマンスを橋渡しし、1,000kmの航続距離と400kWでの10分充電を提供します。LFPはエントリートリム向けのコスト重視の代替手段として残っています。コスト、安全性、ピーク出力耐性の相互作用が化学の分布を決定しますが、すべての経路がより高い上限パフォーマンスを支え、自動車用高性能EV市場の長期的な軌跡への信頼を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

パワートレインアーキテクチャ別:デュアルモーター全輪駆動がリードしマルチモーターシステムが加速

デュアルモーター全輪駆動は2025年に47.69%のシェアを占め、売上高は約979億6,000万米ドルで、コスト、重量、トルクベクタリングの精度のバランスを取っています。現代自動車のIoniq 5 Nのような主流トリムでさえ、ドリフトモードの演出にデュアルユニットを活用しています。しかし、3モーターおよび4モーターレイアウトは、Rivianの1,025馬力R1TとLucidのサファイアラインを背景にCAGR 12.47%で成長しており、60~80マイル/時の加速を1.5秒に短縮しています。個別制御されたモーターは各ホイールでミリ秒レベルのトルク調整を可能にし、ハンドリングの限界を再定義しています。

エネルギーオーバーヘッドがかつて4モーター仕様を非現実的にしていましたが、800Vバスと SiCインバーターがドライブライン効率を改善し、共有コンポーネントファミリーが1台あたりのコストを低下させました。パック容量が120kWhを超えエネルギー密度が上昇するにつれて、マルチモーターの重量ペナルティは縮小します。OEMのロードマップは、2027年のプレミアムローンチのほとんどが少なくとも3つの駆動モーターを使用することを示しており、自動車用高性能EV市場が高度にモジュール化されたスケートボードベースのプラットフォームに有利な方向へ再編成される可能性を示唆しています。

地域分析

アジア太平洋は2025年の収益シェアの46.32%を占め、電気自動車が2025年に軽乗用車総販売台数の60%に達する見込みの中国が牽引しています。日本はハイブリッド志向が続いていますが、韓国とオーストラリアは購入補助金の拡充と350kW高速道路充電器の展開のもとで二桁成長を見せています。バッテリー、インバーター、チップサプライヤーが同一地域に集積した統合サプライチェーンにより、リードタイムが短縮され、この地域の自動車用高性能EV市場に構造的な価格優位性がもたらされています。

欧州は2024年の停滞後、2025年第1四半期にBEV販売が約30%成長して回復し、2030年までに100万基の公共充電ポイントを目標とする官民共同資金によって支えられています。ドイツと英国はそれぞれ相応の成長を記録し、残存価値保証とフォーミュラEの技術波及効果から恩恵を受けています。メキシコが2030年に向けて計画しているミニEVハブは、NAFTA現地調達規則と低労働コストを統合し、地域競争力を強化する連続したサプライベルトを形成しています。このような地産地消のトレンドは国家安全保障の観点とも合致し、自動車用高性能EV市場を遠隔地のサプライ混乱から守っています。

南米は、2024年にラテンアメリカのEV登録台数が台数ベースで2倍になったことを背景に、最速のCAGR 12.99%の見通しを示しています。ウルグアイは地域の一人当たり普及率でトップ。ブラジルは国内組立プログラムを加速するために輸入関税を引き下げ、パラグアイは水力発電を基盤とした電池グレードリチウム事業に注目しています。しかし、首都圏以外では充電インフラが依然として不十分であり、フリートはデポベースの運用を優先しています。再生可能エネルギー発電が拡大するにつれて、自動車用高性能EV市場はプレミアム輸入品のクリーンエネルギーブランディングにおいて肥沃な土壌を見出すでしょう。

規制環境

ハイパフォーマンス電気自動車に影響する規制は、排出ガスと車両性能検証の両面で厳格化が進んでおり、OEMは正式な試験サイクルの下でバッテリー耐久性および電動走行距離性能とともに排出ガス適合性を認証する必要に迫られています。欧州連合では、Euro 7(規則(EU) 2024/1257)がバッテリー耐久性に関する新たな型式認証要件を追加し、認証当局は2026年11月29日以降、これに適合しない新型車両の型式認証を拒否することが義務付けられています。これにより、耐久性と性能維持を証明できないプラットフォームには明確な締切が設けられます。

米国では、連邦政策は電動パワートレインに関する複数汚染物質規制および技術要件の統合に向かっています。EPAはモデルイヤー2027年から2032年までの複数汚染物質排出基準を最終決定し、軽量ZEVおよびPHEVに対するバッテリー関連の最低性能・耐久性要件は40 CFR 86.1815-27としてMY2027年から成文化されています。州レベルでは、カリフォルニア大気資源局による2026年以降のモデルイヤーのZEVおよびPHEVを対象とした試験手順がさらに詳細な適合要件を追加し、プレミアムかつ高出力グレードにとって、検証済み出力判定、低温性能、バッテリー健全性維持の重要性が高まっています。

バリューチェーン分析

自動車用ハイパフォーマンスEVのバリューチェーンは、上流の重要鉱物および先端材料(ニッケル、コバルト、リチウム、マンガン、黒鉛、レアアース)から始まり、セル製造、モジュールまたはパック組立へと進みます。パワーエレクトロニクス(SiCデバイスおよびインバーター)とトラクションモーター(永久磁石型および新興の低磁石設計)が続き、その後熱管理システムと車両統合、そしてOEM直販およびディーラー網を通じた流通が続きます。ソフトウェアおよびOTAによる性能収益化がさらに下流の層を形成します。

複数のノードにわたって集中リスクが継続しています。2025年時点で、CATLとBYDが世界のEVバッテリー搭載量の半分以上を占めており、中国はLFP/LMFP経路に使用されるバッテリー原料(電池グレードの硫酸マンガンや精製リン酸など)の加工工程、およびレアアース精製や焼結磁石製造を含むモーター原料においても優位性を維持しています。地産化と代替技術経路が、プレミアムパフォーマンスプラットフォーム向けの中流調達を再編しつつあります。2026年6月、ヒョンデ・モーター・グループとSK Onは、ジョージア州バートウ郡のHSBMA合弁工場(50億米ドル)でバッテリーセルの量産を開始し、北米における高電圧パック供給を強化し、地域組立における物流リスクを低減しました。モーター側では、MP Materialsが2026年6月にテキサス州ノースレイクでレアアース磁石工場(12.5億米ドル)の建設作業を開始し、業界は高出力密度トラクションモーターに影響し得るレアアース集中リスクを緩和するため、磁石軽減アプローチ(スイッチトリラクタンスおよびアキシャルフラックス)を検討しています。

競合環境

自動車用高性能EV市場は中程度の集中度を示しており、上位5ブランドはニッチなスーパーEVメーカーの長いテールに対してスケールメリットを活かしています。TeslaとBYDはバッテリーの自給自足と垂直統合されたインバーターおよびソフトウェアスタックを活用して、コストを圧縮し反復サイクルを加速しています。VolkswagenのRivianへの50億米ドルの提携は、独自のゾーン型電子アーキテクチャと集中型コンピューティング経路が、機械的属性以上にパフォーマンスとユーザーエクスペリエンスを差別化するという既存企業の認識を裏付けています。

モータースポーツからの技術移転が製品サイクルを加速しています。日産とジャガーはフォーミュラEのレースデータを12ヶ月以内に量産車の出力制限とブレーキ回生アルゴリズムに活用し、サーキット走行指標でのブランドリーダーシップを維持しています。BMW i VenturesがDeepDriveのデュアルローターモーターに3,000万米ドル以上を投資したことは、コンパクトで磁石使用量の少ないモーターに関するIPが将来的に重要になることを示唆しています。Rimacがブガッティ リマックの過半数の株式を保有することで、ブティックEVハイパーカーのノウハウと百年の歴史を持つ高級ブランドの威信が融合し、プレミアム価格帯を維持するクロスファーティリゼーションのパターンを示しています。

中国の挑戦者は魅力的な価格と機能豊富なパフォーマンスモデルで輸出市場に溢れています。BYDは自社製ブレードバッテリーと次世代6Cセルにより、グローバル大手に匹敵するマージンで車両を出荷しています。一方、米国と欧州のブランドはソフトウェアロードマップを優先し、サブスクリプションベースのパフォーマンスアンロックを重ねて販売後の収益化を深めています。SiCウェーハ、固体電池セル、アキシャルフラックスモーターのサプライチェーンが成熟するにつれて、競争優位は統合速度と資本機動性にかかってくるでしょう。これにより、多角化したコングロマリットとベンチャー支援のスペシャリストの双方が自動車用高性能EV市場全体での影響力を拡大する立場に置かれています。

自動車用高性能電気自動車業界リーダー

Tesla

BYD Auto

Volkswagen Group

BMW Group

Mercedes-Benz Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来のホワイトスペースは、特に800Vプラットフォーム、マルチモーターAWDレイアウト、サーキット走行対応の熱管理システムにおいて、より厳格な耐久性・認証要件を満たしつつハイパフォーマンスEVアーキテクチャを拡大することに集中しています。2026年の投資および工場に関する動きは、OEMおよびサプライヤーが車両とセルの両方について地産化された生産能力を優先していることを示しています。BMWグループはサウスカロライナ州で17億米ドルの投資プログラムを完了し、スパータンバーグ工場の拡張とウッドラフ工場のバッテリー施設が含まれます。一方、ヒョンデ・モーター・グループとSK Onは、50億米ドルのジョージア州バッテリー工場をセル量産段階に進め、プレミアムグレードに使用される高出力パックの地域供給を改善しました。

プラットフォームおよび製品プログラムはまた、規模を通じて対応可能な価格帯を広げつつ、上位セグメントでの性能重視の差別化余地を生み出しています。Rivianはジョージア州工場の計画生産能力を年間300,000台に引き上げ、2026年に垂直建設活動を開始し、ハイパフォーマンスバリアントを支えられる量産対応アーキテクチャへの注力を反映しています。欧州では、メルセデス・ベンツが10億ユーロの拠点拡張を経て、ハンガリーのケチケメートで完全電動Cクラスの生産を開始し、ハイパフォーマンスパワートレインをグレードとして提供できる場所でのEV生産の工業化への継続的な取り組みを示しています。セル側では、AESCがBMWプログラム向けに46120大型円筒セルの量産を開始し、BYDは西咸基地における第2世代ブレードバッテリーセルの立ち上げ活動を報告しており、急速充電・高出力セルへの需要、および性能制約のある構成向けのより安定した供給に対応しています。

最近の業界動向

- 2026年7月:ポルシェは、タイカン ターボGT(ヴァイザッハパッケージ付)がニュルブルクリンク・ノルドシュライフェで6分55.533秒のラップタイムを記録した後、マンタイ製のパフォーマンスキットを導入しました。このキットはタイカンの性能提供を工場仕様を超えて拡張し、プレミアムEVのポジショニングにおけるサーキット検証済みハードウェアおよびキャリブレーションの役割を強化するものです。

- 2025年5月:BMWは、全電動フラッグシップモデルi7に全固体電池技術を導入し、ラグジュアリーセグメントにおけるこの化学組成の注目度の高い量産展開となりました。このマイルストーンは、所定のパック質量においてより持続的な性能を実現するか、または高出力グレードでより大きな航続距離の余裕を実現するかという、より高いエネルギー密度のロードマップを後押しします。

- 2024年6月:フォルクスワーゲングループは、電気アーキテクチャおよびソフトウェア統合に焦点を当てた合弁事業を通じて、Rivianに最大50億米ドルを投資する計画を発表しました。この協業は、中央集約型コンピューティング、ゾーンアーキテクチャ、ソフトウェア定義パワートレイン制御が、ハイパフォーマンスEVの走行特性とOTAアップグレード経路における中核的な差別化要因になりつつあることを浮き彫りにしています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、市場は世界で販売される新車の自動車用ハイパフォーマンス電気自動車を対象とし、収益で測定され、優れた加速性能やより長い航続距離といった性能重視の期待を満たすバッテリー電気自動車およびプラグインハイブリッド電気自動車を含みます。

対象範囲の除外事項:中古車の再販価値、アフターマーケットのアップグレード、充電サービス、および車両販売価格に含まれない単体部品は除外します。

セグメンテーション概要

- 駆動タイプ別

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 車両タイプ別

- 乗用車

- 商用車

- モータータイプ別

- 永久磁石同期

- 誘導

- スイッチトリラクタンス

- アキシャルフラックス

- バッテリー化学別

- リチウムイオン(NMC/NCA)

- リン酸鉄リチウム(LFP)

- 固体・半固体

- パワートレインアーキテクチャ別

- シングルモーター後輪駆動

- デュアルモーター全輪駆動

- 3モーター/4モーター全輪駆動

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、EV販売台数、車両年齢構成、政策動向に関する明確な事実基盤の構築から始まり、それを購入者が市場において高性能とみなす傾向のあるものと整合させます。国際エネルギー機関(Global EV Outlook)、米国エネルギー省代替燃料データセンター、Eurostat、各国運輸機関、税関統計などの公開情報源を用いて、登録台数、充電インフラの整備状況、普及を支える貿易フローを把握します。

次に、企業の開示資料、投資家向けプレゼンテーション、自動車メーカーのプレスリリース、信頼できる自動車専門メディアからの情報を加え、発売状況、価格ポジショニング、地域別の入手可能性をマッピングします。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務データ、車両保有・販売データベースの有料購読サービスも活用し、対応可能な販売台数や一般的な価格帯といったモデル入力値をクロスチェックします。ここに記載したデスクリサーチの情報源はあくまで例示であり、データ収集、クロスチェック、確認のために他の多数の公開情報源および有料情報源も使用しています。

一次インタビューおよび調査

一次調査は、実際の購買決定において何が高性能とみなされるか、またバッテリー、モーター、ソフトウェアの性能が向上するにつれて価格がどのように変動するかを検証するために用いられました。APAC、EMEA、アメリカ地域にわたり、車両OEM側チーム、ディーラーおよび流通側の専門家、充電・サービスエコシステムの参加者、独立系業界専門家などと意見交換を行い、デスクリサーチの情報源では十分に説明できないギャップを埋めることができました。フィードバックはまた、プレミアム採用率、EV総納車台数に占めるパフォーマンスグレードの割合、短期的な生産制約といった主要な前提の検証にも役立ちました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):20% | APAC:42% |

| ミッド層:47% | 機能/部門リーダー:39% | EMEA:32% |

| 小規模プレイヤー:22% | マネージャー:41% | アメリカ:26% |

市場規模算定と予測

市場規模算定は、地域別の需要プールをトップダウンで再構築することから始まり、EV登録台数および納車台数を性能適格性スクリーニングにかけた後、地域別の平均販売価格を用いて金額に換算します。このスクリーニングは、最低航続距離期待値、出力およびマルチモーター採用状況、明確な価格プレミアムを伴う性能重視グレードの存在といった実務的な指標に基づいています。

合計値を裏付けるため、サンプル抽出したモデル別販売台数チェック、一般的な取引価格帯に関するチャネルチェック、発表済み生産能力および納車時期との整合性チェックなど、選択的なボトムアップ推計による妥当性検証を行っています。ギャップが生じた場合は、一次調査での協議で合意された保守的な採用範囲を用いて対応し、その後モデル発売の頻度や地域別インセンティブ設計といった観察可能なシグナルを用いて絞り込みます。

予測は、需要が近い将来はマクロ経済状況や製品サイクルに左右されやすいため、時系列平滑化に支えられたシナリオ分析を用いています。追跡・更新される主要な入力要素には、バッテリーコストの方向性、充電ネットワーク網の拡大、プレミアム車種の構成比、EV補助金・排出基準に関する政策変更、高出力モーターおよびセルの供給側制約が含まれます。

データ検証と更新サイクル

算出結果は独立したシグナル間の三角検証を通じて検証され、大きな乖離があれば採用前にレビュー対象としてフラグ付けされます。検証には、地域別のEV納車動向との比較、観測されたプレミアムセグメントとの価格の現実性、インタビューで議論された生産・発売時期との整合性が含まれます。

モデル、前提、計算を別のアナリストが再確認する多段階レビューが実施され、外れ値が検出された場合は選定された一次回答者への再連絡が行われます。本レポートは年次で更新され、政策転換、主要プラットフォームの発売、供給網の混乱といった重大な事象が発生した場合は臨時更新が行われることがあります。納品前には最新の検証パスが完了され、クライアントは最新の入手可能な情報に基づく更新済みの見解を受け取ります。

Mordor Intelligenceの自動車用ハイパフォーマンス電気自動車市場規模と他の公開推計値との比較

本分野の公開市場規模は大きく異なることがあり、これは「ハイパフォーマンス」という用語がすべての発行元で同じように使われているわけではなく、プレミアムEVと真のパフォーマンスEVの境界が地域によって変動し得るためです。差異はまた、プラグインハイブリッドが含まれるかどうか、車両価格の扱い方、数値が車両収益のみを反映しているのか、より広範なエコシステムを反映しているのかによっても生じます。

EV納車台数、パフォーマンスグレードの構成比、地域別価格の更新状況を追跡することで、Mordor Intelligenceはハイパフォーマンスの境界を車両販売レベル(BEVおよびPHEVのみ)に設定し、発売時期および供給制約に照らして合計値を検証しています。これは、広範なEV定義や長期的な成長前提を用いた推計値とは大きく異なる結果になる場合があります。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 230.13 B (2026) | |

| 業界専門メディアA | USD 16.92 B (2025) | 狭義のハイパフォーマンス電気自動車サブセットに近い数値になることが多く、より低いベース値は、プラグインハイブリッドの除外や、より広範な自動車市場全体の視点ではなく、より狭い車両クラス定義の使用に起因する可能性があります。 |

| 業界専門メディアB | USD 19.09 B (2025) | 一般的に異なる性能階層フィルターと、積極的な台数拡大を前提としたより長期の予測視点を用いており、カテゴリーのラベル付け方法によっては、BEVおよびPHEV以外のパワートレインタイプが混在している場合もあります。 |

表に見られるばらつきは、主に算術上の違いではなく、対象範囲や分類方法の違いによって説明されます。組み入れルールが明確に設定されている場合(車両収益のみ、明確な性能適格性、一貫した通貨換算時期)、モデルは実際の納車および価格シグナルに対して追跡可能な状態を保ち、隠れた前提に頼ることなく毎年繰り返し適用することができます。

レポートで回答される主要な質問

自動車用高性能EV市場の現在の規模はどのくらいですか?

自動車用高性能EV市場規模は2026年に2,301億3,000万米ドルに達し、2031年までに4,059億9,000万米ドルに拡大すると予測されています。

高性能電気自動車の販売をリードしている地域はどこですか?

アジア太平洋が収益の46.32%を占めており、中国の製造規模と国内需要によるものです。

このセグメントで優位なドライブトレインはどれですか?

バッテリー電気自動車が70.87%のシェアを保有しており、瞬時トルクとシンプルなドライブトレインが支持されています。

高性能EVで最も一般的なモーター技術は何ですか?

永久磁石同期モーターが高い出力密度と効率性により62.74%のシェアを占めています。

3モーター/4モーターアーキテクチャセグメントはどのくらいの速さで成長していますか?

3モーターおよび4モーター全輪駆動システムは2031年までCAGR 12.47%で拡大しています。

業界が直面する最大の制約要因は何ですか?

熱管理の限界が主要な短期的制約要因であり、改善された冷却ソリューションが成熟するまで予測CAGRを1.8%押し下げています。

最終更新日: