電気商用車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 88.30 十億米ドル |

| 市場規模 (2031) | 166.30 十億米ドル |

| 成長率 (2026 - 2031) | 13.50% CAGR |

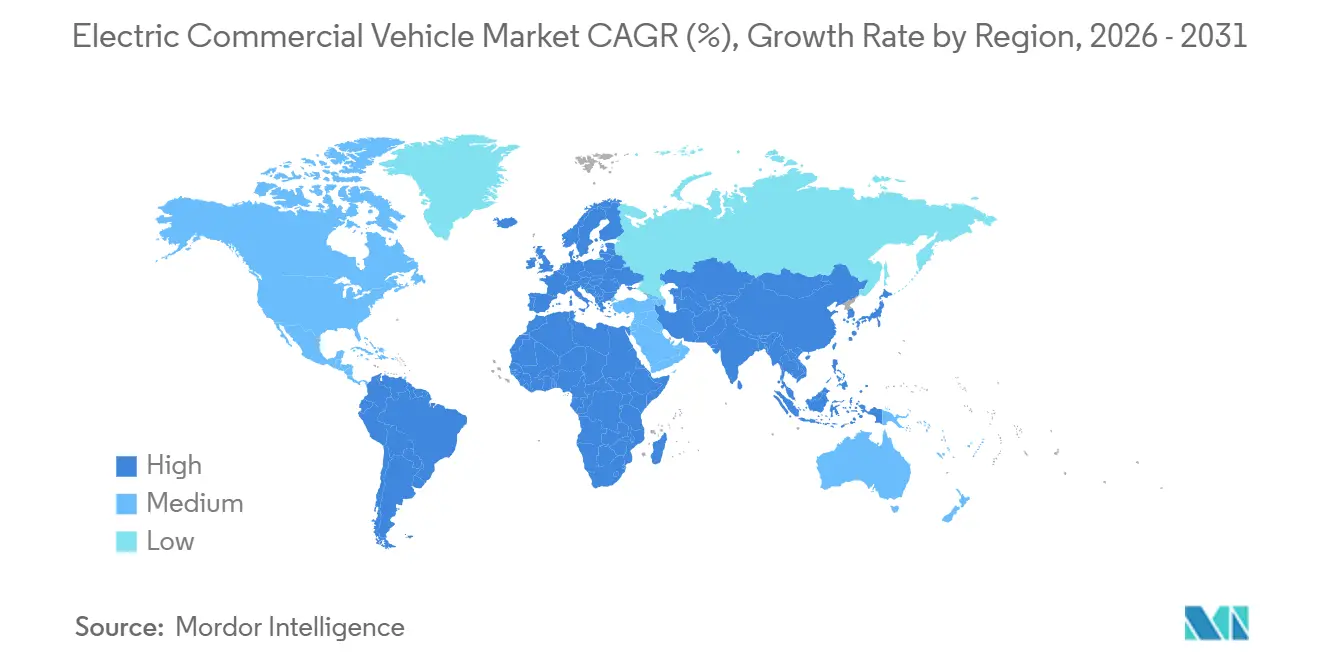

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

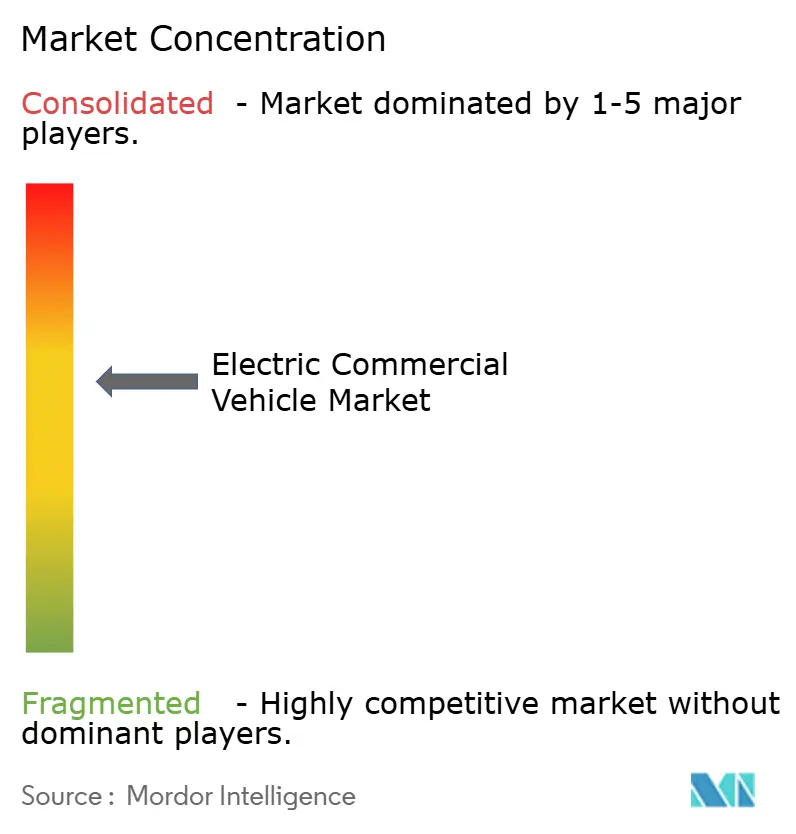

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気商用車市場分析

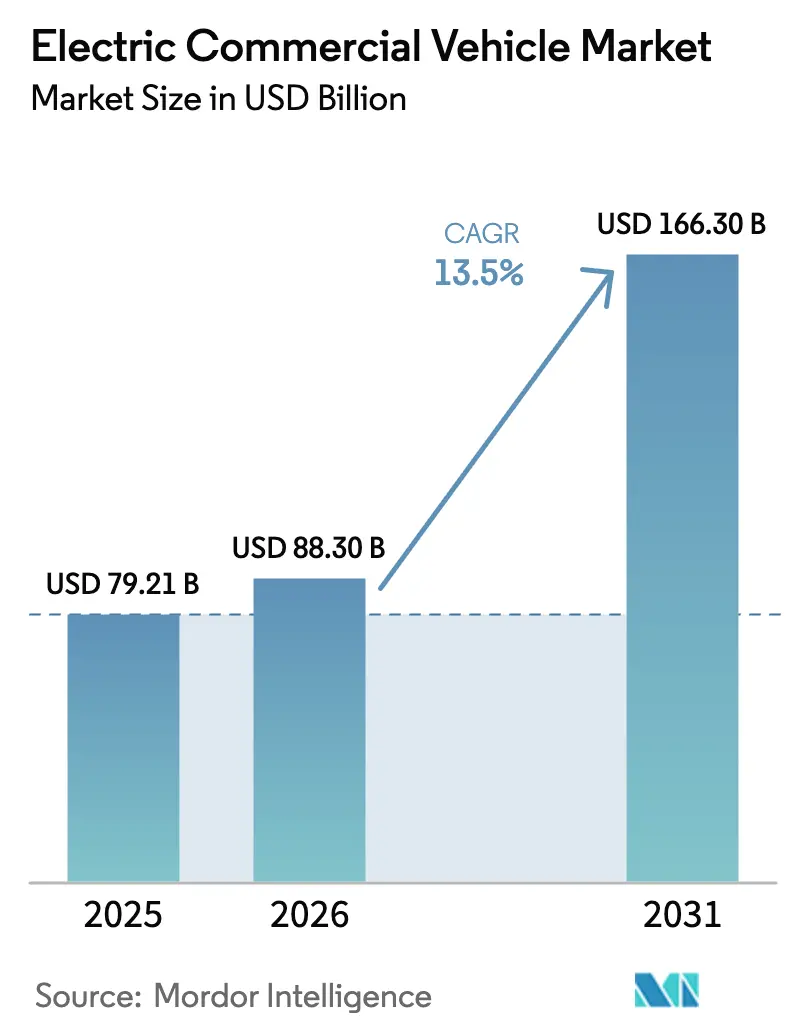

電気商用車市場規模は、2025年の792億1,000万米ドルから2026年には883億米ドルに拡大し、2031年までに1,663億米ドルに達すると予測されており、2026〜2031年の年平均成長率(CAGR)は13.5%となっています。バッテリーパック価格の低下により、ほとんどの都市部および地域の運用サイクルにおいて総所有コストがディーゼルと同等水準に達し、民間部門の採用が加速しています。大西洋両岸の規制上の義務が供給と需要を同期させており、米国環境保護庁(EPA)は2032年までに新規大型車販売の相当割合をゼロエミッション車とすることを義務付けており、欧州では2030年までに大型トラックのCO₂排出量を45%削減することが義務付けられています [1]「大型車両の改訂CO₂基準」、欧州委員会、europa.eu。中国の新エネルギー車(NEV)開発計画は、2025年までに新エネルギー車が新車総販売台数の20%に達することを目標としています。これらの要因が相まって、フリート経済を再構築し、メーカーの製品ラインを拡大し、充電および水素インフラへの資本を呼び込み、電気商用車市場を今後10年間にわたって持続的な二桁成長へと導いています。

主要レポートのポイント

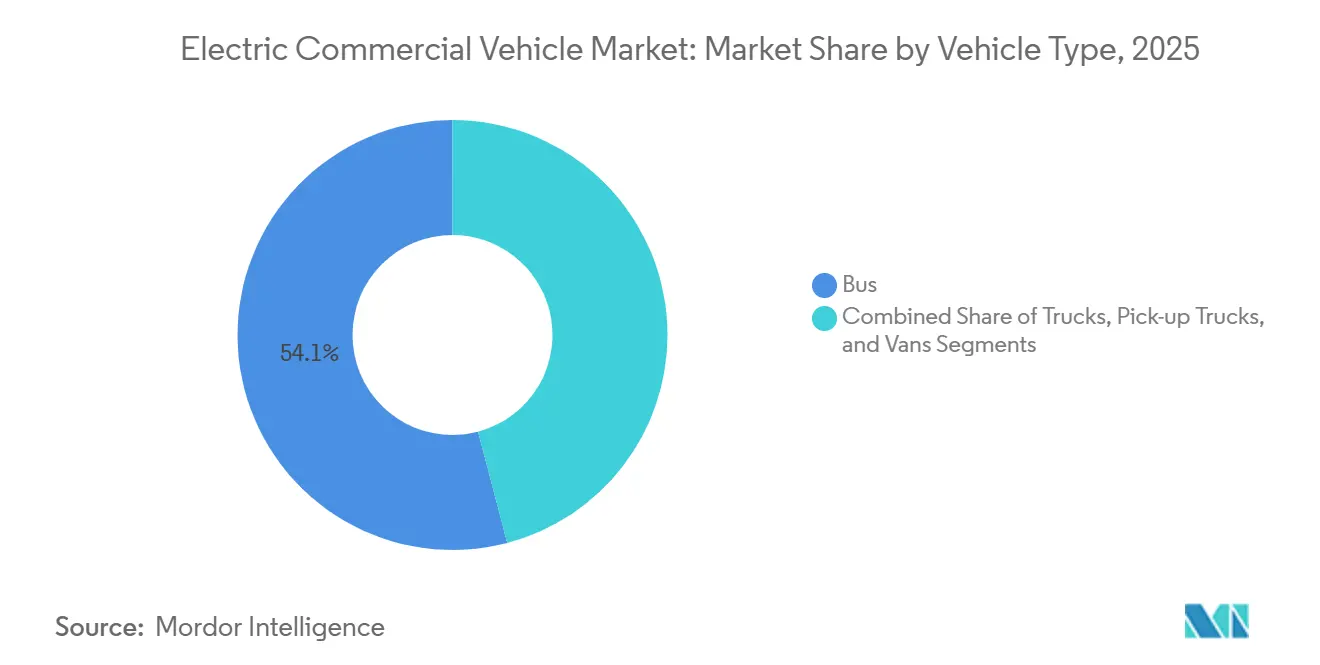

- 車両タイプ別では、バスが2025年の電気商用車市場シェアの54.12%を占め、トラックは2031年にかけて年平均成長率(CAGR)17.15%を記録すると予測されています。

- 推進方式別では、バッテリー電気自動車モデルが2025年の電気商用車市場の82.36%を占め、燃料電池車は2031年にかけて年平均成長率(CAGR)25.01%で拡大しています。

- 出力別では、150〜250kWが2025年に46.25%のシェアを保持し、250kW超のセグメントは2031年にかけて年平均成長率(CAGR)15.23%で成長する見込みです。

- バッテリー容量別では、100〜200kWhの範囲が2025年に50.12%のシェアを保持し、200kWh超の範囲は2031年にかけて年平均成長率(CAGR)14.62%で成長すると予測されています。

- 航続距離別では、150〜300マイルをカバーする車両が2025年に48.22%のシェアを保持し、300マイル超のセグメントは2031年にかけて年平均成長率(CAGR)20.13%で成長する見込みです。

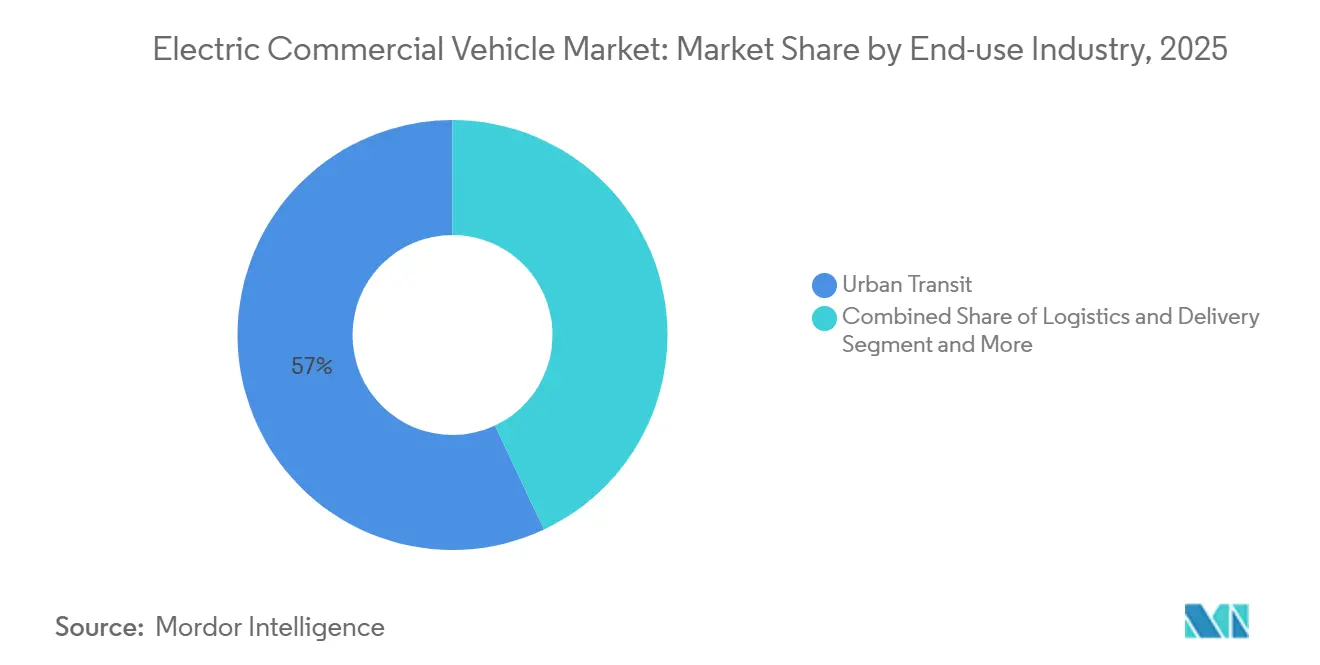

- 最終用途産業別では、都市交通が2025年の需要の57.03%を占め、物流・配送は2031年にかけて年平均成長率(CAGR)16.44%で成長しています。

- 充電タイプ別では、デポ交流(AC)充電が2025年の市場の68.24%を占め、機会充電・途中直流(DC)充電は2031年にかけて年平均成長率(CAGR)18.33%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の世界収益の62.18%を占め、中東・アフリカ地域は2031年にかけて年平均成長率(CAGR)14.18%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

電動商用車市場のドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリーコストが損益分岐点を牽引 | +4.1% | グローバル | 短期(2年以内) |

| ゼロエミッションフリート義務 | +3.2% | 米国、欧州連合(EU)、中国、インド | 中期(2〜4年) |

| 電子商取引が電動配送を促進 | +2.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 水素ハブが燃料電池を促進 | +2.3% | 米国、日本、韓国、欧州連合(EU) | 長期(4年以上) |

| 電動バス融資プログラム | +1.8% | インド、東南アジア、南米、アフリカ | 中期(2〜4年) |

| 騒音規制が電動貨物輸送を促進 | +1.5% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリーコストの急速な低下(100米ドル/kWh未満)が総所有コスト(TCO)の損益分岐点を牽引

2025年初頭、リン酸鉄リチウム(LFP)セルの価格が重要なマイルストーンに達し、高走行距離トラックの損益分岐点を超えました。CATLの最新世代セルは、エネルギー密度とコスト効率が向上しており、車軸重量制限を超えることなく航続距離の延長を実現しています。燃料費とメンテナンス費用の節約を考慮すると、Daimler TrucksのeCascadiaはカリフォルニア州の地域ルートにおいてディーゼル代替車に対して顕著なコスト優位性を示しています。市場ダイナミクスの変化を反映して、PACCARは2025年の受注の相当部分が補助金に依存せずに発注されたと報告しており、これらの技術の経済的実現可能性の高まりを示しています。今後数年間でさらなるコスト削減が見込まれ、ほとんどの運用シナリオで購入インセンティブの必要性がなくなる可能性があります。

政府資金によるゼロエミッションフリート調達義務

欧州委員会の改訂大型車CO₂基準は、2030年までに45%削減、2040年までに90%削減を規定しており、中型クラスにおける新規ディーゼル車を事実上廃止するものです。中国のデュアルクレジット制度は過剰達成を奨励しており、BYDは2025年の国内商用車販売の相当部分をこのインセンティブ制度に帰因しています。インドのFAME-IIIは電動バスと充電インフラに多額の資金を配分しており、特にデリー、ムンバイ、ベンガルールに重点を置いています。このようなプログラムは一括調達を促進し、学習曲線を加速させ、有機的な需要成長のみよりも速くサプライチェーンを強化します。

電子商取引主導による都市ラストマイル配送車両の急増

主要な電子商取引市場における小包量は2025年に前年比で大幅に増加し、密集したルートに適したバッテリー電気バンへの需要を牽引しました。Amazonは米国全土でRivianのカスタム電動配送バンを3万台以上展開し、ディーゼルと比較して1個あたりの排出量を削減し、ラストマイル物流における電動化の運用適合性を実証しています[2]RivianのAmazon電動配送バンについて知っておくべきすべてのこと、

Amazon、amazon.com。DHLは予測期間末までにバンフリートを電動化するために多額の投資を行っており、低排出ゾーンでの運用の経済的メリットを活用しています。現在全区をカバーするロンドンの超低排出ゾーン(ULEZ)は、非適合バンに日次料金を課しています。この規制の枠組みは、特に配送量が多いルートにおいて電気自動車へのシフトを促しています。頻繁な使用を伴う都市部の運用はコスト回収が早く、運用成長を牽引する上での配送フリートの重要な役割を浮き彫りにしています。

水素ハブ投資が燃料電池トラックを加速

今後10年末までに、米国エネルギー省はカリフォルニア州の港湾に相当数の燃料電池トラックを導入することを目指しており、大規模な水素ハブプログラムによって支援されています。日本は水素インフラを強化するため、主要回廊沿いに多数の充填ステーションを整備する計画を立てています。韓国は、多額の補助金を提供し手頃な水素価格を維持することで、燃料電池トラックの普及拡大に注力しています。Hyundaiのフリートは、迅速な充填時間で長距離輸送における燃料電池技術の効率性と実用性を実証しています。欧州では、コンソーシアムが大陸全体に大型車向け充填ステーションの包括的なネットワークを構築するために取り組んでいます。これらの協調した取り組みが、大型車セグメントにおける燃料電池技術のスケールアップの可能性を総合的に強化しています。

電動商用車市場の抑制要因影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速充電器グリッドの制約 | −2.1% | 北米、欧州、インド | 中期(2〜4年) |

| バッテリーパックによる積載量ペナルティ | −1.6% | 北米、欧州、中国 | 中期(2〜4年) |

| 残存価値ベンチマークの限界 | −1.3% | グローバル | 長期(4年以上) |

| 高電圧技術者の不足 | −1.1% | インド、東南アジア、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

幹線貨物回廊における商業グレードの急速充電器グリッドの制約

米国では350kW超の大型直流(DC)充電器の設置数が限られており、回廊の要件を満たしていません。欧州では系統連系の待ち行列が著しく長く、サイトの通電が遅れ、フリートが地域ルートに追いやられています。Electrify Americaは、計画中のトラックサイトの相当部分が変電所のアップグレードを必要とし、それぞれに多額のコストが伴うと指摘しています。一方、インドの国家幹線道路局(NHAI)は計画中のトラック充電プラザのごく一部しか稼働させておらず、完全な運用開始は遅延しています。これらのグリッドのボトルネックは、メガワット充電が普及するまで長距離バッテリー電気自動車の普及の可能性を妨げています。

長距離セグメントにおける大型バッテリーパックによる積載量ペナルティ

大型バッテリーパックは、総重量制限が厳しい市場において法定積載量を大幅に削減します。一部の地域では免除措置が存在しますが、バルク輸送業者の収益ギャップを完全に解消するには不十分です。重量に敏感なルートで電動トラックを使用するユーザーは、1回の輸送あたり顕著な収益損失に直面しています。バッテリー密度が向上してもギャップは縮小するものの残存し、長距離貨物輸送では水素が引き続き有力な選択肢となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

電動商用車市場セグメント分析

車両タイプ別:

バスがリード、トラックは物流需要で加速バスは2025年の収益の54.12%を占め、都市交通システムにおけるフリート全体の展開を促進する長い調達サイクルと公的補助金を反映しており、電気商用車市場規模にバス中心の基盤を与えています。しかし、トラックは電子商取引大手がラストマイルおよび地域ルートを電動化するにつれて、2031年にかけて年平均成長率(CAGR)17.15%で成長しています。近年、BYDは世界中に相当数の電動バスを納入しており、その大部分は大気質規制により中国の自治体に割り当てられています。一方、FordはE-Transitバンの北米での販売において顕著な成長を経験しています。積載量ペナルティが長距離大型トラックにおけるバッテリー電気自動車の採用を妨げている一方で、近期の成長は限られた半径内の地域輸送に向けられています。モジュール式バッテリーパッケージングにより貨物容量を維持するバンは、小包運送業者にとって不可欠な存在となっています。特に、DHLのStreetscooterフリートは近年大幅に拡大しています。

継続的な自治体資金が新興市場でのバスの優位性を維持している一方、物流フリートにおける4〜6年という短い交換サイクルにより、2028年以降はトラックが年間台数でバスを上回る位置に置かれています。UPS、Amazon、JD Logisticsなどのフリートオペレーターが軽量電動シャシーの二次市場を創出し、従来のバス中心のOEMを超えてサプライヤーの多様性を拡大しています。一方、廃棄物管理当局や公益事業者は、発進・停止の多い運用サイクル向けに特化した電動シャシーを採用し、トラック需要をさらに広げています。サプライチェーンが成熟しシャシーの汎用性が向上するにつれて、トラックは電気商用車市場の数量エンジンとなる見込みであり、特に高稼働率の小包および自治体サービスルートにおいてその傾向が顕著です。

推進方式別:

大型車においてバッテリー電気自動車(BEV)の優位性が燃料電池電気自動車(FCEV)に挑戦されるバッテリー電気パワートレインは2025年に82.36%のシェアを獲得し、成熟したサプライチェーンとセル価格の急速な低下から恩恵を受け、電気商用車市場において明確な技術的先行者となっています。しかし、燃料電池電気自動車(FCEV)は2031年にかけて年平均成長率(CAGR)25.01%を記録しており、バッテリー重量が積載量経済性を損なう大型用途をターゲットとしています。HyundaiのXCIENTトラックは充填を伴いながら500万キロメートル以上を走行し、長距離輸送における水素のビジネスケースを実証しています[3]XCIENTの燃料電池フリートが500万kmを達成し、Hyundaiの水素リーダーシップを強化、

Hyundai Motor Company、hyundai.com。米国の水素ハブプログラムは、2028年までにカリフォルニア州の港湾向けに1,000台の燃料電池トラックを確保しており、この経路に対する公共部門の信頼を示しています。プラグインハイブリッドは航続距離が制約される地域に対応しており、VolvoのプラグインFHバリアントは2024年の欧州電動販売において名目上のシェアを占めました。

バッテリー電気牽引は、デポ充電と低エネルギー価格がコスト優位性を維持するため、都市部および地域フリートで引き続き優位を保ちます。燃料電池の採用は水素のコスト競争力の達成に依存しており、再生可能電気分解が今後数年間でスケールアップするにつれて実現が期待されます。規制当局がより厳格なゼロエミッション基準を施行するにつれて、ハイブリッドおよび非プラグインバリアントは減少する可能性があります。変化する推進方式の状況において、バッテリーは都市ルートを支配すると予想されます。同時に、水素はより重い長距離貨物輸送に対応し、電気商用車市場を拡大させる見込みです。

出力別:

中出力帯が優位、高出力セグメントは幹線貨物輸送で拡大150〜250kW帯は2025年の納入台数の46.25%を占め、地域配送に使用されるクラス6〜7トラックと一致しています。250kW超のドライブトレインは、DaimlerのeActros 600とTeslaのSemiによって触媒され、2031年にかけて年平均成長率(CAGR)15.23%で成長しており、両車両は主要な貨物回廊における航続距離への不安を解消しています。150kW未満のシステムは、RivianのEDVなどの軽量バンで優位を占め、低出力が手頃な価格と効率性を向上させています。

高出力システムは800ボルトアーキテクチャを必要とし、部品コストが15〜20%増加しますが、メガワット充電を可能にします。これはクラス8トラクターにとって重要な機能です。メガワットインフラがインターステート5号線、インターステート95号線、欧州のTEN-T回廊全体に普及するにつれて、高出力セグメントは電気商用車市場のより大きなシェアを獲得するでしょう。中出力は、夜間デポ充電で十分な自治体および地域フリートで引き続き主流となります。

バッテリー容量別:

100〜200kWhがリード、200kWh超は航続距離需要で拡大100〜200kWhのパックが2025年に50.12%のシェアを獲得し、地域業務向けのコスト、重量、夜間充電適合性のバランスを取り、電気商用車市場におけるこのブロックの中心的な役割を強化しています。200kWh超のパックは、オペレーターが300マイルの航続距離を追求するにつれて2031年にかけて年平均成長率(CAGR)14.62%で拡大しており、大容量バッテリーパックを搭載したYutongのE12バスは機会充電なしで長距離走行を完了しています。一方、小型バッテリーパックはラストマイルバンを動かしており、通常は短い航続距離要件を持っています。このアプローチは運用ニーズを満たすだけでなく、車両コストの削減にも貢献しています。例えば、小型バッテリーを搭載したFordのE-Transitは、大型の対応車種よりもコスト効率が高くなっています。

300Wh/kgに向けたセルレベルの向上により、車軸制限を超えることなく高容量バッテリーが実現し、長距離フリートが250〜400kWhの容量のパックを選択するよう促しています。一方、都市部のオペレーターは資本支出を抑えるためにダウンサイジングする可能性があり、パック容量戦略が運用サイクルによって分岐することを示しています。

航続距離別:

150〜300マイルが優位、バッテリーの進歩で300マイル超が拡大150〜300マイルの航続距離が2025年の出荷台数の48.22%を占め、地域および都市の運用サイクルと一致し、電気商用車市場におけるこのスイートスポットを強化しています。300マイル超の能力は2031年にかけて年平均成長率(CAGR)20.13%で成長しており、北米の大陸横断ルートや欧州の長距離物流に対応しています。VolvoのFH Electricは1回の充電で印象的な航続距離能力を実証しています。同様に、PepsiCoのTesla Semiは、満載時でも日常の走行要件にシームレスに対応するパフォーマンスを示しています。

150マイル未満のバリアントは密集した都市部の小包配送に不可欠であり、Amazonのバンは季節的な消耗に対して十分なバッファーを持ちながら1日平均120マイルを走行しています。航続距離の選択は充電密度に追随するでしょう。インドや東南アジアでの疎な充電インフラは高航続距離の購入を義務付ける一方、欧州の拡大する急速充電器グリッドはより小型のパックをサポートします。

最終用途産業別:

都市交通がリード、電子商取引で物流が急増都市交通は2025年に57.03%を占め、大気質規制に基づく集中的なバス調達のおかげで、電気商用車市場の主要な牽引力として公共支出を固定しました。物流・配送は小包量の増加と低排出ゾーンがディーゼルにペナルティ価格を課すにつれて、2031年にかけて年平均成長率(CAGR)16.44%で成長しています。深圳は2025年までに相当数の市営バスとトラックを電動化する計画を立てており、他のメガシティにとって再現可能な青写真を設定しています。廃棄物管理と公益事業者は、自治体の騒音・排出規制を満たすために発進・停止型トラックを使用しており、ロサンゼルスは2025年に複数の電動ごみ収集車を発注しました。

小包配送における高稼働率は回収期間を3年未満に短縮し、物流を最も急成長する最終用途として位置付けています。それでも、交通セグメントの長い車両寿命と規模により、2020年代半ばまで最大の単一垂直市場であり続けます。

充電タイプ別:

デポ交流(AC)充電が優位、幹線貨物輸送で機会直流(DC)充電が拡大デポ交流(AC)充電は2025年に68.24%のシェアを保持し、1kWhあたり0.08〜0.12米ドルのオフピーク料金を活用し、夜間の滞在時間と一致することで、電気商用車市場の大部分を支えています。途中の直流(DC)機会充電は年平均成長率(CAGR)18.33%を記録しており、1日300マイル以上走行するトラックにとって重要です。ニューヨーク市交通局(MTA)は電動バス向けに相当数のデポ充電器を設置し、大規模フリートにおけるデポモデルの実行可能性を実証しています。Electrify Americaの350kWネットワークにより、トラックは連邦政府が義務付けた30分の休憩中に相当の航続距離を追加できます。

CharINおよびSAEのメガワット規格により充電時間が15分に短縮され、長距離輸送の優先が機会充電に傾くでしょう。デポモデルは都市フリートで優位を保ち、回廊オペレーターは高出力の公共サイトに移行します。

地域分析

アジア太平洋地域の電動商用車市場

アジア太平洋地域は2025年の収益の62.18%を占め、中国における新規都市バス受注に占める電動車の高いシェアと、インドのバスおよび貨物輸送車向けFAME-III補助金が下支えとなっている。日本のいすゞおよび三菱ふそうは、東京・大阪の低排出ゾーンに特化した電動トラックを複数納入した。韓国はXCIENT燃料電池トラックを輸出し、国内の水素技術力を高めている。同地域は、集中調達、高密度な都市化、および公共バスの普及を加速させる大気質改善の要請という優位性を有している。

中東・アフリカの電動商用車市場

中東・アフリカ地域は、2031年までに14.18%のCAGRで最も高い成長率を記録すると予測されている。ビジョン2030のもと、サウジアラビアの公共投資ファンドは電動バスおよびトラック工場の設立に多大なリソースを配分し、今後数年間で相当規模の年間生産を目指している。ダーバンはアフリカ開発銀行を通じて複数の電動バスに資金を提供し、エジプトはEBRDローンを活用して2028年までにカイロのバスの相当数を電動化することを目指している。成長は、国内OEMの基盤は乏しいものの野心的な脱炭素化アジェンダを持つ市場における、ソブリン資本および多国間ファシリティに支えられている。

北米・欧州の電動商用車市場

北米と欧州は、規制の厳格さとインフラ上の課題において互いに類似した状況にある。カリフォルニア州の先進クリーントラック(ACT)規制は、製造業者に対してMY2024を起点に年間販売台数に占めるZEVの割合を段階的に引き上げることを義務付けており、MY2035までに55%(クラス2b〜3)、75%(クラス4〜8ストレートトラック)、40%(トラクター)に達することが求められている。カナダは2026〜27年までに5,000台のバスを電動化するため、22億7,500万カナダドル(約20億米ドル)を拠出した。欧州の2030年までの重量車CO₂排出量45%削減目標は、ドイツのトラック補助金およびフランス・英国における低排出ゾーンの拡大によって強化されている。両大陸とも幹線道路沿いの系統連系の遅延という課題を抱えており、長距離輸送への普及が遅れているものの、政策の確実性と購入インセンティブによ、2030年に向けた急速な普及軌道は維持されている。

競合状況

市場は中程度の集中度を維持しており、BYD、Daimler Truck、Volvo、Traton、Yutongが2025年の販売台数の相当なシェアを集合的に保持し、地域の専門企業やスタートアップがニッチを開拓する余地を残しています。BYDの垂直統合モデルは商用車において業界平均を超える顕著な営業利益率をもたらし、輸出市場での積極的な価格設定を支えています。Daimler TruckとVolvoは、ディーゼルから移行するフリートのブランドロイヤルティを確保する密なサービスネットワークに依存しており、コスト主導の挑戦者に対するヘッジを提供しています。Teslaは、アフターセールスのカバレッジが限られているにもかかわらず、PepsiCo、Walmart、UPSから複数のセミトラック受注を確保し、パフォーマンスの実績とフリートトライアルデータがサービスギャップを補う可能性があることを示しています。

戦略的提携が分野を再形成しています。Daimler TruckとVolvoは燃料電池システムを加速させるために多額の投資を共同で行い、研究開発とインフラコストを共有しています。TratonはScania(スカニア)とNavistar(ナビスター)全体でバッテリーモジュールを標準化し、1台あたりのコストを削減しています。インドの電動バス市場で相当なシェアを保持するTata Motors Limitedは、東南アジアとアフリカの現地パートナーと協力して関税を回避しサービス能力を確立しています。中国のOEMは欧州価格を下回り、競争ルールを形成する可能性のあるEUのアンチダンピング調査を引き起こしています。

ホワイトスペースの機会は、燃料電池の経済性とサービスカバレッジがまだ発展途上にある150〜300マイルの長距離セグメント、および技術者が深刻に不足している新興市場のアフターセールスに残っています。インドのBlue Energy Motorsのようなバッテリー交換式大型トラックに注力する新規参入者は、ダウンタイムの問題に対処しています。同時に、リースプラットフォームがディーラーと協力してインドの主要都市圏全体に小型電気自動車を普及させており、エコシステムがOEM戦略を補完することを示しています。

電気商用車産業のリーダー

AB Volvo

Traton SE

BYD Auto Co., Ltd.

PACCAR Inc.

Daimler Truck AG

- *免責事項:主要選手の並び順不同

電動商用車市場レポート掲載企業

- BYD Auto Co., Ltd.

- Daimler Truck AG

- AB Volvo

- Traton SE

- Zhengzhou Yutong Bus Co., Ltd

- Ford Motor Company

- Tesla Inc.

- Proterra Inc.

- Rivian Automotive Inc.

- Tata Motors Limited

- Olectra Greentech Limited

- PACCAR Inc.

- Nikola Corporation

- NFI Group Inc. (New Flyer)

- Hyundai Motor Company

- Isuzu Motors Limited

- Mitsubishi Fuso Truck & Bus Corporation

電動商用車市場における最近の業界動向

- 2025年12月:電動バスの需要急増を受け、BYDは3年以内にブラジルに新工場を建設する計画を発表しました。これにより数百の雇用が創出され、地域の需要が現在の生産能力を圧迫する中、南米への輸出が増加します。

- 2025年11月:Murugappaグループ傘下のMontra Electricは、3.5トン未満の電動トラックと7.5トンまでの電動小型商用車(LCV)の2026年発売を確認しました。

- 2025年10月:Blue Energy Motorsはバッテリー交換機能を備えた電動大型トラックを発表し、ムンバイ〜プネー間にインド初の電動回廊を開設しました。

- 2025年10月:MoEVingはTata Motors Limitedの3つのディーラーと提携し、インドの7つの主要都市圏全体でラストマイル配送向けに700台の小型電動トラックをリースしました。

電動商用車市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、電動商用車(ECV)市場を、公道上で貨物または有償旅客を輸送し、車両総重量が2.5 tを超える、バッテリー式、プラグインハイブリッド式、ハイブリッド式、または燃料電池式のトラック、バス、バン、およびピックアップトラックと定義する。

対象除外範囲:オフハイウェイ機器、二輪車または三輪車、空港専用シャトル、および内燃機関改造車は除外される。

このレポートでカバーされるセグメント

- 車両タイプ別

- バス

- トラック

- ピックアップトラック

- バン

- 推進方式別

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 出力別

- 150kW未満

- 150〜250kW

- 250kW超

- バッテリー容量別

- 100kWh未満

- 100〜200kWh

- 200kWh超

- 航続距離別

- 150マイル未満

- 150〜300マイル

- 300マイル超

- 最終用途産業別

- 都市交通

- 物流・配送

- 廃棄物管理

- 公益事業・建設

- 充電タイプ別

- デポ(交流(AC))

- 機会充電・途中(直流(DC))

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦(UAE)

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

当社のアナリストは、アジア太平洋、欧州、北米、および中東全域にわたるフリートマネージャー、ラストマイル物流事業者、電池セルサプライヤー、交通機関プランナー、および充電ネットワーク幹部と対話を行った。これらの対話により、デューティサイクルの適合性、インセンティブの活用状況、および期待される総保有コスト(TCO)の均衡点が検証され、割引係数および普及曲線の精緻化が可能となった。

デスクリサーチ

国際エネルギー機関(IEA)、OICA生産統計、Eurostat道路貨物輸送データ、米国EPA SmartWayプログラム、および各国の車両販売登録データベースといった権威ある公開データセットを起点とし、フリート、生産、および電池コストのトレンドを基礎付けた。企業の財務報告書、投資家向けプレゼンテーション、規制当局の公式文書、および信頼性の高い報道記事から、価格および政策に関するコンテキストを収集した。D&B Hoovers(フリート財務情報)やMarkLines(モデル別登録台数)などの有償データも、ユニットミックスおよび平均販売価格(ASP)インプットの精度向上に活用した。引用されている情報源は例示であり、データ収集およびクロスチェックのために多数の追加参考資料が参照されている。

市場規模推計・予測

重量クラス別の新規商用車生産台数および稼働中の保有台数をトップダウンで再構築し、義務化スケジュールおよび購入インセンティブから導出した電動化率を重ね合わせた上で、サンプリングされたOEM出荷集計値と照合した。主要変数には、電池パックのドル/kWh、ラストマイル小包量、公共DC急速充電器の設置数、ゼロエミッションクレジット価値、およびディーゼル・電動TCOスプレッドが含まれる。予測にはこれらのドライバーに対する多変量回帰を使用し、シナリオ分析により電池価格および政策変動のストレステストを実施した。地域別販売台数のボトムアップ推計にサンプリングされたASPを乗じることで、データのギャップを補完し、ヘッドライン合計値を調整した。

データ検証・更新サイクル

アウトプットはアナリストによる二重レビューを経て、5パーセントを超える異常値が検出された場合は回答者への再確認およびモデル修正を実施する。レポートは年次で更新され、重要な規制変更またはコストショックが生じた場合には中間更新を行い、クライアント納品直前に最終確認を実施する。

Mordor Intelligenceの電気商用車市場規模と他の公開予測との比較

2025年の公表推計値は大きく乖離しており、USD 80.69 billionからUSD 204.46 billionの範囲に及ぶ。これは主に、軽量バンの包含基準、通貨換算時点、およびASP引き上げ手法が各社間で異なるためである。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 88.30 B | Mordor Intelligence | - |

| USD 101.46 B | Global Consultancy A | OEM収益のみを計上;インセンティブ調整を除外 |

| USD 80.69 B | Global Consultancy B | 当社が除外する2.5 t未満のバンを含む |

| USD 204.46 B | Industry Association C | 積極的なASPインフレを適用し、充電インフラを含む |

本比較は、厳格なセグメント定義の遵守、緊密な更新サイクルの維持、および透明性・再現性のある変数の追跡によって、Mordor Intelligenceが経営幹部が自信を持って検証できる、バランスの取れた意思決定対応のベースラインを提供していることを示している。

レポートで回答される主要な質問

電気商用車市場の2026年の規模はどのくらいですか?

電気商用車市場規模は2026年に883億米ドルであり、年平均成長率(CAGR)13.50%で2031年までに1,663億米ドルに成長すると予測されています。

どの地域市場が世界的な採用をリードしていますか?

アジア太平洋地域は、中国の都市バスフリートのほぼ全面的な電動化とインドの新たな補助金により、2025年の世界収益の62.18%を占めています。

現在最大のシェアを占める車両タイプは何ですか?

バスは2025年に54.12%のシェアを保持しており、自治体の交通機関が大気清浄化義務の下で電動フリートを一括購入しているためです。

最も急速に成長している推進技術はどれですか?

燃料電池電気トラックは、水素ハブと重量に敏感な長距離ルートが支持を得るにつれて、2031年にかけて年平均成長率(CAGR)25.01%を記録しています。

最終更新日: