アラブ首長国連邦食用肉市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

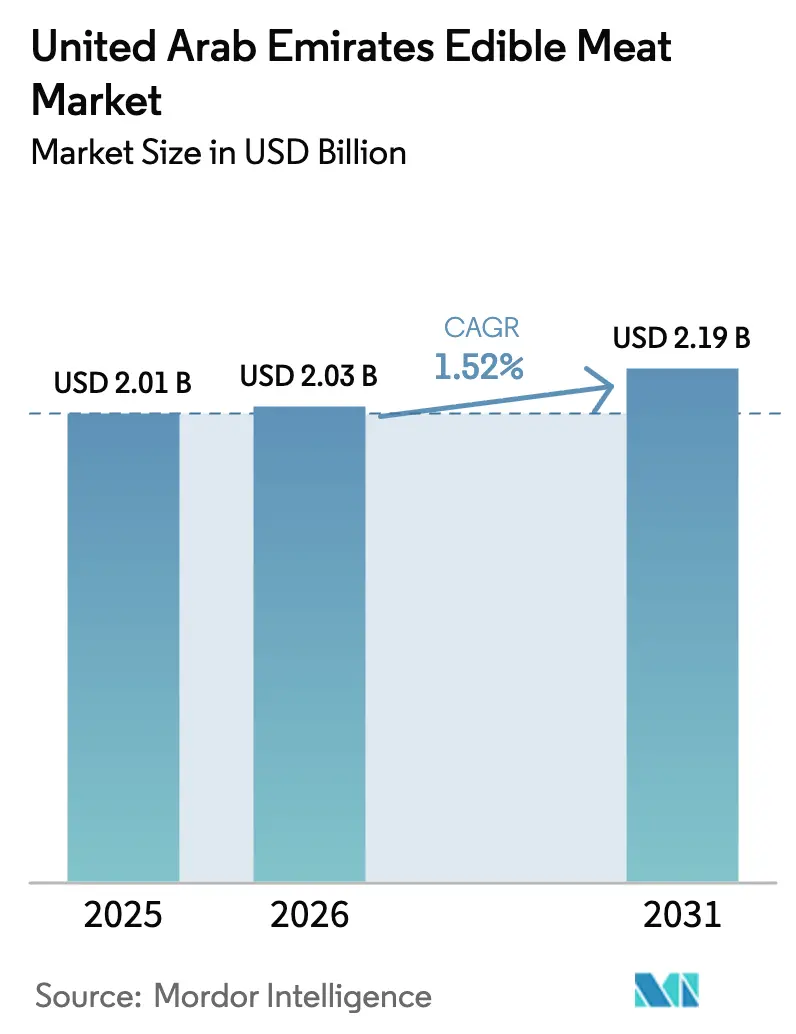

| 基準年の市場規模 (2025) | 2.01 十億米ドル |

| 市場規模 (2026) | 2.03 十億米ドル |

| 市場規模 (2031) | 2.19 十億米ドル |

| 成長率 (2026 - 2031) | 1.52% CAGR |

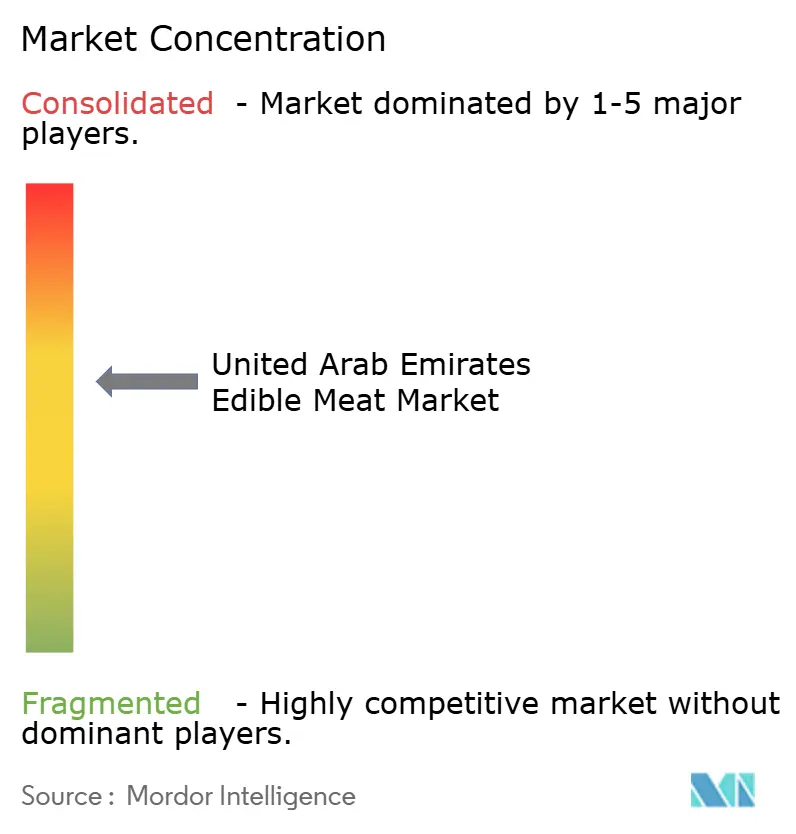

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦食用肉市場分析

アラブ首長国連邦食用肉市場規模は2025年に20億1,000万USDと評価され、2026年の20億3,000万USDから2031年には21億9,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは1.52%となっています。観光関連フードサービス需要、国家食料安全保障の義務、および持続的な人口増加が安定した拡大を支える一方、輸入飼料への依存と厳格化する持続可能性規制が成長ペースを抑制しています。国内の家禽インテグレーターは物流リスクをヘッジするために生産能力の拡大を続け、南アジアおよびレバント系在留外国人の流入に伴いプレミアムマトン需要が高まり、コールドチェーンインフラへの投資が流通の強靭性を高めています。現代的な小売業におけるプライベートブランドプログラムの強化と、デジタルトレーサビリティの展開が相まって、家庭向けの価格透明性と品質保証が向上しています。同時に、加工業者は世界的な穀物価格の変動と2026年から開始予定の炭素排出報告義務によるマージン圧力に直面しています。

主要レポートのポイント

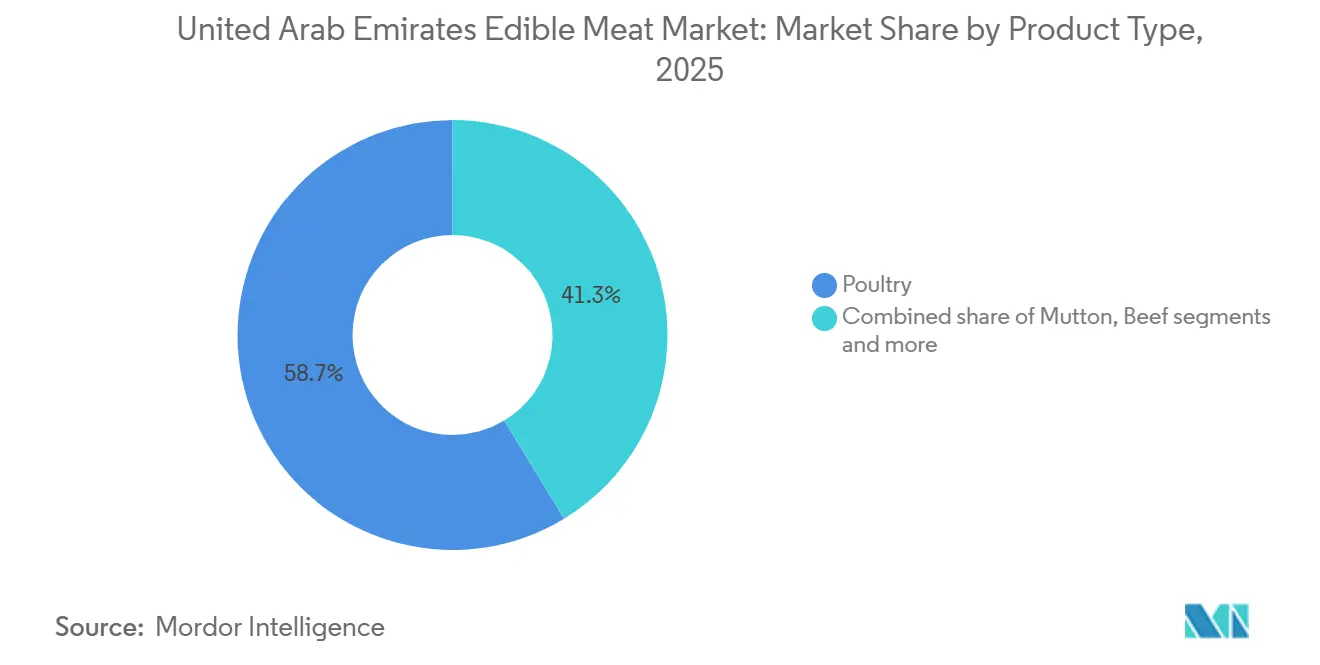

- 製品タイプ別では、家禽・鶏肉が2025年のUAE食用肉市場シェアの58.68%を占めてトップとなり、マトンは2031年にかけて最も高いCAGR 2.24%を記録する見込みです。

- 形態別では、生鮮・チルド形態が2025年の売上の55.71%を占め、加工肉は2031年にかけてCAGR 2.80%で拡大する見込みです。

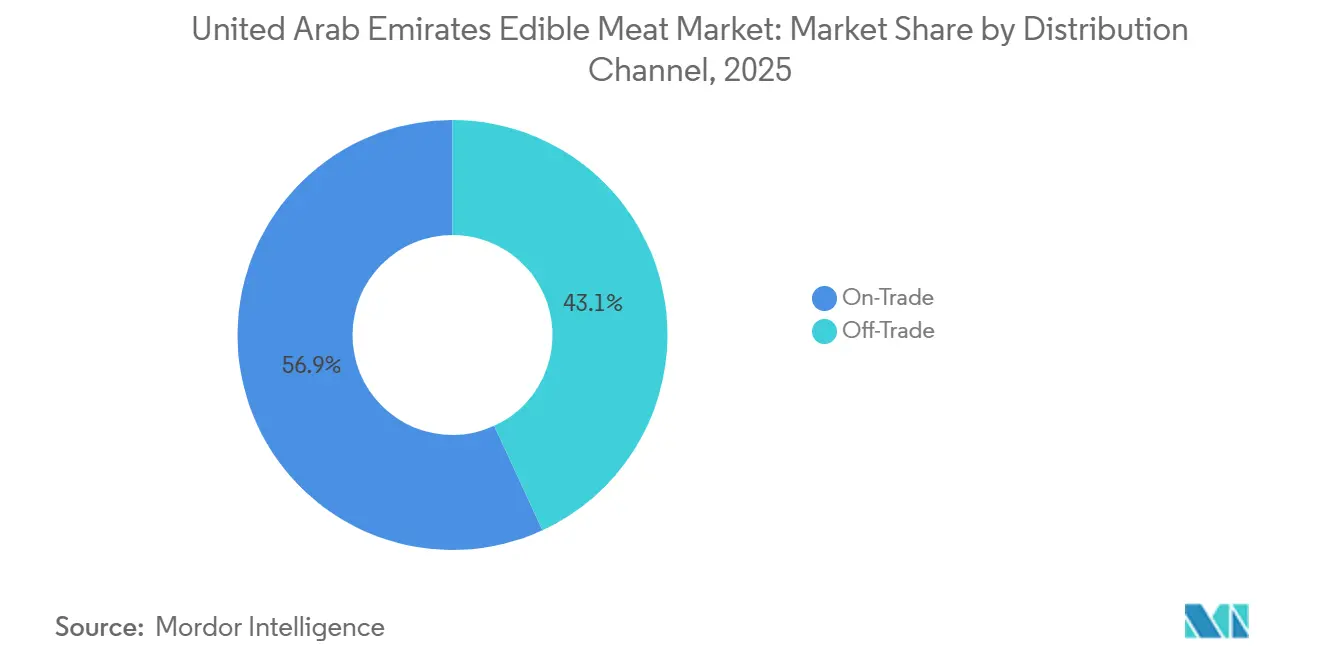

- 流通チャネル別では、業務用チャネルが2025年の数量の56.87%を占め、小売用チャネルは2031年にかけてCAGR 2.52%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦食用肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光主導によるフードサービス消費の拡大 | +0.4% | ドバイ、アブダビ、シャルジャおよびラス・アル・ハイマへの波及効果あり | 短期(2年以内) |

| 2030年までに国内自給率50%を目標とする国家食料安全保障戦略 | +0.3% | 全国規模、アブダビ、アル・アイン、KEZADの工業地帯での早期成果 | 中期(2~4年) |

| ハラール基準における世界的リーダーシップによる輸出競争力の強化 | +0.2% | 全国規模、東南アジアおよびサブサハラアフリカへの再輸出回廊 | 長期(4年以上) |

| コールドチェーンおよび温度管理型小売物流への投資加速 | +0.3% | 全国規模、ドバイおよびアブダビの流通ハブに集中 | 中期(2~4年) |

| 精密畜産システムおよびIoT技術の導入加速 | +0.2% | アブダビ、アル・アイン、および北部首長国の畜産クラスター | 長期(4年以上) |

| 組織的小売業におけるプライベートブランドチルド肉の普及拡大 | +0.1% | ドバイ、アブダビ、シャルジャの小売回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

観光主導によるフードサービス消費の拡大

アラブ首長国連邦における観光の成長が、業務用・小売用の両チャネルにわたって牛肉、マトン、家禽、加工肉の需要増加を牽引しています。ドバイ経済観光局によると、2024年1月から11月の間にドバイを訪れた宿泊旅行者数は1,679万人に達し(前年比9%増)、ホテル・レストラン・ケータリング事業の活況をもたらしています[1]出典:ドバイ経済観光局、「観光パフォーマンスレポート 2024年1月~11月」、dubaidet.gov.ae。これにより、グリル肉、ケバブ、バーガー、調理済み肉製品の販売が増加しています。高級ホテルやファインダイニング施設は、ステーキハウスや中東料理のメニュー向けにチルド牛肉・ラム肉カットを調達しており、ハラール家禽・加工肉分野のAl Islami Foodsなどのサプライヤーが恩恵を受けています。クイックサービスレストラン(QSR)やカジュアルダイニングチェーンは家禽・バーガーの提供を拡大しており、Americana Groupなどの大量生産加工業者を支援しています。また、サービスアパートメントや貸別荘に滞在する観光客が現代的な小売店でパッケージ肉を購入しており、小売業者はフードサービス風レシピに合わせたチルド・マリネ肉の品揃えを拡充しています。国際的なホテルチェーンも施設間で肉の仕様を標準化しており、統合型加工業者にとっての需要予測可能性が向上しています。この業務用・小売用需要の相互連関サイクルは、観光がUAE食用肉市場の構造的成長ドライバーであることを示しており、様々な肉類セグメントにわたる持続的な成長を促進しています。

2030年までに国内自給率50%を目標とする国家食料安全保障戦略

UAEが2030年までに食用肉生産の国内自給率50%達成を目指す戦略的取り組みが、市場における重要な発展を牽引しています。UAE食料安全保障戦略2051のもと、気候変動・環境省は家禽生産量の倍増と、動物性タンパク質の自給自足強化に向けた北部首長国における商業規模のヤギ・羊農場の設立を優先事項としています[2]出典:アラブ首長国連邦政府、「国家食料安全保障戦略2051」、u.ae。これらの取り組みにより、業務用チャネルにおける国内産肉の供給が増加しており、Al Tazajなどのレストランチェーンが国家目標に沿いながら消費者需要を満たすために国内供給の増加を活用しています。Zaatar w Zeitなどのクイックサービス・ファインダイニング店は農場直送の鶏肉をメニューに取り入れ、Al Fanar Restaurant & Cafeなどの高級施設は観光客向けにエミラティの伝統的な肉料理を強調しています。小売チャネルも恩恵を受けており、Spinneysなどのスーパーマーケットが「UAE産」ラベルを推進し、Talabat Martなどのeコマースプラットフォームが調理済み国産肉を取り扱っています。この戦略が重点を置く拡張可能な農業・加工設備の高度化により、付加価値製品が業務用・小売用の両セグメントに届くことが確保され、シームレスなサプライチェーンが育成されています。品質とハラール適合を奨励することで、この政策はUAEのフードサービスエコシステム全体にわたる牛肉、マトン、家禽、その他の肉類の高度化と強靭性を強化しています。

ハラール基準における世界的リーダーシップによる輸出競争力の強化

ハラール基準におけるリーダーシップは、UAEの世界食用肉市場における地位を高め、輸出競争力を向上させ、国内サプライチェーンを強化しています。厳格なハラール認証プロトコルにより、と畜・トレーサビリティ・衛生基準への適合が確保され、輸出業者が国際的なQSRチェーンや高級施設の需要を満たすことが可能となっています。UAE.S 993/2022などの改訂規制は、イスラム法規則を遵守しながら家禽のスタニング許容範囲を精緻化し、Hakkasanなどの高級施設への高品質な牛肉・マトンカットの安定供給を確保しています。これらの基準は生肉の輸入をよりスムーズにし、再輸出能力を強化するとともに、加工業者がGSOおよびSFDAの基準を満たすために施設を高度化し、サウジアラビアおよびその他の市場のバイヤーにアピールしています。スーパーマーケットは輸出対応基準の恩恵を受け、Al Ain Farmsなどのブランドからレストラン品質の製品を反映したラベル付き冷凍家禽やマリネマトンを提供しています。MOIATのハラールプログラムなどの認証機関と政府ポータルの連携により、GCC市場への優先アクセスを付与し、業務用チャネルの一括調達を支援する一体的なエコシステムが構築されています。包装とコールドチェーン物流の革新により、と畜場から消費者までのハラール完全性が確保され、Al Islami Foodsなどのブランドが付加価値製品にこの優位性を活用しています。このフレームワークは輸出成長と国内強靭性を相互に連結させ、業務用・小売用チャネル全体にわたる持続的な数量増加を牽引しています。

コールドチェーンおよび温度管理型小売物流への投資加速

コールドチェーンおよび温度管理型物流への投資は、製品品質の確保、流通ネットワークの拡大、業務用・小売用チャネル全体にわたる牛肉・マトン・家禽・加工肉の廃棄最小化により、UAEの食用肉産業の成長を牽引しています。2024年、アブダビ・ハリファ経済区(KEZAD)は、生鮮食品の物流強化に向けて冷蔵倉庫を含む25万m²の拡張により倉庫・冷蔵能力を43%増強しています。この強化されたインフラにより、ホテル・レストラン・QSRへの安定供給が確保され、業務用オペレーターが品質リスクを低減しながらチルド・冷凍肉を調達できるようになっています。小売業者は、ラムカットやマリネ家禽など、賞味期限が延長され鮮度が向上したより幅広いチルド製品を提供できるようになっています。SilalのKEZAD冷蔵保管ハブなどの施設は、肉類サプライヤーの輸送・再梱包を最適化し、ルート効率と在庫管理を改善しています。Al Ain Poultryなどの堅牢なコールドチェーン基準を遵守するブランドは、これらの進歩を活用してホスピタリティ市場と小売市場の両方に安定的にサービスを提供しています。生産と最終市場を結びつけることで、発展したコールドチェーンインフラはサービスレベルを向上させ、UAE食用肉サプライチェーン全体の成長を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入飼料原料への高い依存 | -0.3% | 全国規模、北部首長国の畜産クラスターおよびアブダビの生産地帯で特に顕著 | 中期(2~4年) |

| 赤肉加工業者に対する炭素排出コンプライアンス要件の厳格化 | -0.2% | 全国規模、ドバイおよびアブダビの工業地帯での早期施行 | 長期(4年以上) |

| 大型イベントサイクルに伴う在留外国人人口の変動 | -0.15% | 主にドバイおよびアブダビ、シャルジャおよびアジマンへの波及効果あり | 短期(2年以内) |

| フレキシタリアンおよび肉消費削減食への消費者の段階的シフト | -0.1% | 健康意識の高いドバイ、アブダビ、シャルジャの都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

輸入飼料原料への高い依存

輸入飼料原料への高い依存は、UAEの食肉産業に大きな影響を与え、牛肉・マトン・家禽・その他の肉類生産を世界的な価格変動とサプライチェーン混乱にさらしています。トウモロコシ、大豆ミール、小麦などの主要投入物の90%以上がブラジル、アルゼンチン、インドなどの国から輸入されており、USDAによると生産費の60~70%を占める家禽飼料コストを押し上げています。これらのコスト上昇により、加工業者はPopeyes UAEなどのQSRへの価格引き上げを余儀なくされ、飼料不足時にはマージンが圧迫されます。限られた農地と水不足がさらに国内飼料代替品の確保を制約し、マトンおよび牛肉農業のリスクを高めています。特に影響を受ける家禽生産者は、輸送遅延により拡張計画を縮小し、業務用チャネルへの生鮮供給を減少させており、California Pizza Kitchenなどのチェーンがプレミアムチキントッピングを制限する事態を招いています。小売チャネルも同様の課題に直面しており、変動する飼料価格がCarrefour UAEでの冷凍家禽やマリネマトンパックのコストを押し上げ、節約志向の消費者を遠ざけています。北部首長国の小規模農場は飼料の入手可能性に苦しんでおり、アラビア料理専門レストランやスーパーマーケットの調理済み食品ラインに影響を与えています。ADAFSAの家畜飼料支援プログラムが部分的な緩和策を提供しているものの、輸入ショックを完全に緩和することはできず、コストの予測不可能性が続き、業務用・小売用セグメント全体の競争力が損なわれています。

大型イベントサイクルに伴う在留外国人人口の変動

大型イベントサイクルに起因する在留外国人人口の変動は、UAEの食用肉市場に重大な課題をもたらし、牛肉・マトン・家禽・特殊カットの業務用・小売用需要の両方に影響を与えています。エミラタイゼーション・ゲートによると、2025年12月時点で在留外国人はUAE人口の約88%を占め、1,250万人中1,106万人に達しています[3]出典:エミラタイゼーション・ゲート、「UAEのエミラティ人口は何人か? – 人口統計」、emiratisationgate.org。特にマトン、ヤギ肉、特殊肉カットに対する彼らの消費パターンは、肉類販売に不均衡な影響を与えています。エキスポ2020やCOP28などの大型イベントは歴史的に在留外国人の流入急増を引き起こし、ホテル・レストラン・小売店全体の需要を押し上げます。しかし、この需要は建設プロジェクトの完了と一時就労ビザの失効に伴い、通常12~18ヶ月以内に落ち着き、周期的な変動を生み出します。Al Islami FoodsやAl Rawdah Farmsなどのサプライヤーは、需要低迷期とピーク期の在庫水準のバランスを取る必要があり、在庫管理上の課題に直面しています。QSRからファインダイニングまでの業務用オペレーターはメニュー計画と調達タイミングに困難を抱え、小売業者はパッケージ肉・チルド肉の棚スペースを調整しなければなりません。価格の安定性も影響を受け、一時的な需要急増が価格を押し上げ、その後の落ち着きが回転率を低下させます。肉の品質を維持しこれらのサイクルを緩和するためには、効果的なコールドチェーンと保管戦略が不可欠であり、これらのサイクルはバリューチェーン全体の供給・価格設定・業務計画を構造的に形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:垂直統合に支えられた家禽の優位性、在留外国人のプレミアム化によるマトンの成長

家禽は2025年にUAE食用肉市場の58.68%を占め、最大シェアを維持する見込みです。この優位性は、孵化場・飼料工場・加工工場を含む強固な国内生産と垂直統合オペレーションによって牽引されています。このような統合により、業務用・小売用チャネル全体にわたって、QSRからハイパーマーケットまで、一貫した品質・安定した供給・競争力のある価格設定が確保されています。Al Rawdah FarmsやAl Islami Foodsなどの企業はこれらの効率性を活用し、ホテル・レストラン・小売チェーンにチルドおよび冷凍ハラール鶏肉を届け、フードサービスの大量需要とパッケージ小売需要の両方を満たしています。UAE食料安全保障戦略2051は、孵化場建設と飼料工場との共同立地を奨励することで家禽の拡大をさらに支援し、生産性を高め、輸入飼料投入物への依存を低減しています。

ヤギ肉と羊肉を含むマトンは最も成長の速いセグメントであり、2026年~2031年にかけてCAGR 2.24%が予測されています。この成長は、祝祭行事・宗教的儀式・日常消費においてハラール認証ラム肉を優先する南アジアおよびレバント系在留外国人コミュニティからの需要によって牽引されています。Al Ain MeatやAl Rawdah Farmsなどのサプライヤーは、追跡可能なコールドチェーン物流に支えられた高品質なチルド・冷凍マトンでこのプレミアム需要に応えています。牛肉は中間的な位置を占め、ラクダ・アヒル・ジビエなどのニッチな肉類は、ターゲットを絞った流通を通じて文化的・特殊ダイニング市場にサービスを提供しています。

形態別:料理の伝統に根ざした生鮮・チルドの選好、利便性革新による加工セグメントの成長

生鮮・チルド肉は2025年のUAE食用肉市場において55.71%の最大シェアを占める見込みです。この優位性は、ウェットマーケット・独立精肉店・スーパーマーケットの生鮮肉カウンターでの日常購入に対する強い消費者選好を反映しています。購入者は特に牛肉・マトン・家禽・特殊カットについて、霜降り・色・臭いの目視確認を優先し、知覚品質を購買決定に直結させています。Al Rawdah FarmsやAl Islami Foodsなどのサプライヤーは、統合された加工・コールドチェーンシステムを活用して、業務用・小売用チャネルに生鮮ハラール認証カットを届けています。UAEのコンパクトな地理的条件が毎日の補充を可能にし、廃棄リスクを最小化する一方、高級ホテル・QSR・小売チェーンは高品質な料理提供のためにチルド肉の調達を継続しています。Carrefour UAEなどの小売業者は専用の生鮮カウンターを通じて視認性と知覚品質を高め、伝統的な購買習慣とプロフェッショナルなサプライチェーン管理を組み合わせています。

ナゲット・ソーセージ・ミートボール・デリミート・マリネテンダーを含む加工肉は、2026年~2031年にかけてCAGR 2.80%で成長する見込みです。この成長は、利便性を求める共働き世帯とQSRの標準化ニーズによって牽引されています。事前に分量が計られた冷凍または調理済み形態は調理時間を節約しながら一貫した品質を確保し、業務用・小売用チャネル全体での採用を促進しています。Americana FoodsやAl Islami Foodsなどのブランドは、冷凍・マリネ製品でホテルキッチン・レストラン・スーパーマーケットに対応し、革新と業務効率を結びつけています。Lulu HypermarketやCarrefour UAEによる小売拡大と、急速冷凍在庫に依存するオンライン食料品プラットフォームが成長をさらに支援しています。ニッチな缶詰肉は在留外国人コミュニティや緊急時の備蓄として引き続き重要であり、多様な消費者選好を反映しています。

流通チャネル別:観光とビジネスイベントの集中を反映した業務用チャネルの優位性、小売近代化による小売用チャネルの成長

ホテル・レストラン・ケータリングを含む業務用チャネルは、2025年のUAE食用肉市場において56.87%の最大シェアを占める見込みです。この優位性は、観光・高級ダイニング・大型イベントの世界的ハブとしてのUAEの地位によって牽引されています。ドバイの国際的なホテルブランドが宴会やアラカルトメニュー向けに牛肉・マトン・家禽・その他の肉類の一括調達をリードしています。アブダビのF1グランプリやファイナンスウィークなどの大型イベントが需要をさらに押し上げ、エミレーツ・パレスなどの会場が大規模ケータリング向けに生鮮家禽やその他の肉類を必要としています。長期供給契約はホテルがスポット市場の変動を緩和するのに役立ち、牛肉ステーキやマトンカットなどのプレミアム提供の安定した価格設定を確保し、観光ピークと一貫した調達を整合させています。

スーパーマーケット・ハイパーマーケット・コンビニエンスストア・オンラインプラットフォーム・伝統的な食料品店を含む小売用チャネルは、2026年~2031年にかけてCAGR 2.52%で成長すると予測されています。この成長は、現代的な小売の拡大、Noon DailyやTalabat Martなどのeコマースプラットフォームおよびプライベートブランド肉プログラムによる大幅な割引によって牽引されています。持ち家取得を促進する政府の取り組みが食事の準備を家庭にシフトさせ、Viva Supermarketなどのディスカウントチェーンでの小売用家禽パックの需要を増加させています。コンビニエンスストアは遠隔地において引き続き重要であり、必需品の冷凍肉を供給し、小売近代化をより広範なアクセシビリティに結びつけています。

地域分析

世界的な観光・ビジネスハブとしてのドバイの地位が食用肉への実質的な需要を牽引しており、ホテル・レストラン・ケータリングサービスが牛肉・マトン・家禽・特殊カットの高い一人当たり消費を促進しています。首長国の堅調なホテル稼働率と年間数百万人の訪問者を誘致する戦略が、生鮮・チルド・加工肉の一貫した調達を支えています。TanmiahやAl Kabeerなどの主要サプライヤーは、品質とトレーサビリティを確保しながら、高級ホテルやファインダイニング施設にハラール認証家禽・ラム肉を届けています。業務用オペレーターは信頼性の高い供給契約と高度なコールドチェーン物流の恩恵を受け、標準化されたメニューとプレミアム提供を可能にしています。Carrefour UAEやLulu Hypermarketなどの小売業者は観光客の来店を活用し、チルドおよび調理済み肉の品揃えを提供することで、観光・ホスピタリティと統合された肉類供給システムへのサプライヤー投資の相乗効果を示しています。

アブダビはUAEの食用肉生産ハブとして機能しており、食料安全保障インフラへの注力が業務用・小売用チャネル全体の供給ダイナミクスを形成しています。アブダビ・ハリファ経済区は畜産・加工クラスターを通じて国内生産を支え、輸入依存を低減し、管理された品質基準を確保しています。SilalやAl Rawdah Farmsなどのブランドはこれらの施設を活用してホテル・レストラン・小売チェーンにチルド・冷凍肉を供給し、生産と市場需要を整合させています。冷蔵保管と物流への投資が鮮度をさらに高め、他の首長国への流通を拡大し、アブダビの戦略的供給拠点としての役割を強化しています。この生産主導のアプローチはドバイの消費主導の需要を補完し、バランスの取れた効率的な市場エコシステムを創出しています。

シャルジャとアジマンは二次市場として機能し、独立精肉店とウェットマーケットのネットワークを通じて主に中間所得層の在留外国人世帯に対応しています。牛肉・マトン・家禽・小型反芻動物のカットが家庭購入を支配しており、Al Ain Meatなどの地域サプライヤーと地元小売業者が支援しています。北部首長国(ラス・アル・ハイマ、フジャイラ、ウンム・アル・クワイン)は、冷蔵保管施設や首長国間高速道路の整備を含むインフラ投資が物流コストを削減し肉の鮮度を維持することで、市場プレゼンスを徐々に拡大しています。これらの発展により、サプライヤーはこれまで十分にサービスが行き届いていなかった地域に進出し、ドバイとアブダビの大量需要ハブとのバランスを保ちながら全国流通を確保しています。

競合ランドスケープ

UAEの食用肉市場は中程度に集約されており、Al Ain Farms、BRF(Sadia)、JBS S.A.などの垂直統合企業が家禽セグメントを支配しています。対照的に、牛肉・マトンセグメントは分散しており、業務用・小売用チャネルの両方に対応する多数の輸入業者・流通業者が存在しています。孵化場・飼料工場・加工・流通を包括する垂直統合は、飼料コストの変動とサプライチェーン混乱に対する戦略的優位性を提供しています。BRFのSadiaなどの企業はこのモデルを活用してハラール家禽と加工牛肉パティの価格を安定させており、これらはQSRで使用され冷凍小売SKUとして販売されています。また、GCC近隣市場への地理的拡大はUAEのハラール認証の信頼性を活用し、同国を地域全体で消費されるハラール肉の再輸出・ブランディングハブとして位置づけています。

現代的な小売チェーンとの協業が統合サプライヤーにとって重要な戦略として浮上しています。これらのパートナーシップは、ハイパーマーケットやスーパーマーケット向けのプライベートブランド家禽・牛肉ラインの共同開発を含み、チルドおよび冷凍形態の両方で輸入ブランドに対してコスト効率の高い代替品を小売業者に提供しながら、棚スペースの確保を保証しています。メーカーはまた、家禽ストリップ・牛肉コフタ・マトンキューブなどの利便性の高い選択肢を求める共働き世帯に対応するため、小売業者のインサイトに合わせた調理済み・加工製品レンジを整合させています。一方、分散した牛肉・マトン輸入エコシステムは、流通業者が原産地(オーストラリア、ブラジル、アメリカ合衆国など)とカット革新によって差別化し、ホテルのプレミアムステーキハウスプログラムへの供給とQSR向けの価値志向のひき肉・ラム肉の供給を可能にしていますが、統合家禽サプライヤーの価格決定力には及びません。

成長機会は、消費者の高価格支払い意欲が満たされていないプレミアムオーガニック・放し飼い家禽などの未開拓ニッチに存在しています。牛肉・マトン・家禽にわたる調理済みマリネ・分量済み製品は、時間に追われる世帯やクラウドキッチンの間で支持を得ています。また、添加物不使用ソーセージやナゲットなどのクリーンラベル要件を満たすハラール認証加工肉は、健康意識の高い在留外国人とUAEの厳格なハラール基準に牽引されたプレミアムセグメントの成長を示しています。

アラブ首長国連邦食用肉産業リーダー

Al Ain Farms

BRF S.A.

JBS S.A.

Al Islami Foods

Americana Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Suma GourmetのターキーブランドであるIndilightが、ドバイの国際料理芸術センターキッチンで開催されたウェルネス・長寿マスタークラスを通じてUAEで発売されました。同ブランドは抗生物質・保存料不使用でアレルゲンフリーのハラール認証カットを強調し、信頼できる調達とプレミアム品質へのこだわりを示しました。

- 2025年9月:UAEの国家食料生産者であるAl Ain Farms Group(AAFG)は、ドバイの政府支援食品イノベーションセンターであるFood Tech Valleyと提携し、26万平方フィートの物流ハブを開発しました。この施設は食料安全保障の強化、より新鮮な食品流通の迅速化、UAEのネットゼロ2050目標の支援を目的としています。UAEにおける原材料・完成品の最大規模の流通ハブの一つとして、乳製品・家禽・卵・ジュースにおけるAAFGの事業を支援し、国家食料安全保障戦略2051およびネットゼロ2050目標に沿っています。

- 2024年12月:Al Ghurairグループの子会社であるAl Ghurair Foodsが、アブダビのハリファ経済区(KEZAD)に統合家禽施設を設立しました。16ヘクタール(38エーカー)にわたり、孵化場・加工工場・UAEで最大規模の一つであるレンダリング工場・排水処理施設が含まれています。初期生産目標は年間1,000万羽の初生ひなと1万メトリックトン(mt)の家禽肉製品です。

アラブ首長国連邦食用肉市場レポートの範囲

牛肉、マトン、家禽はタイプ別セグメントとして対象となっています。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして対象となっています。小売用、業務用は流通チャネル別セグメントとして対象となっています。| 牛肉 | |

| マトン | ヤギ肉 |

| 羊肉 | |

| 家禽 | 鶏肉 |

| その他の家禽 | |

| その他の肉類 |

| 缶詰 | |

| 生鮮・チルド | |

| 冷凍 | |

| 加工品 | ナゲット |

| ソーセージ | |

| ミートボール | |

| デリミート | |

| マリネ・テンダー | |

| その他の加工肉 |

| 業務用 | ホテル |

| レストラン | |

| ケータリング | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 製品タイプ別 | 牛肉 | |

| マトン | ヤギ肉 | |

| 羊肉 | ||

| 家禽 | 鶏肉 | |

| その他の家禽 | ||

| その他の肉類 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工品 | ナゲット | |

| ソーセージ | ||

| ミートボール | ||

| デリミート | ||

| マリネ・テンダー | ||

| その他の加工肉 | ||

| 流通チャネル別 | 業務用 | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

市場の定義

- 食肉 - 食肉とは、食用に供される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみです。食肉は一般的に家庭での調理・消費のために小売店で購入されます。本調査市場では、未調理の肉のみを対象としています。これは「加工品」形態に含まれる様々な形態で加工される場合があります。その他の食肉購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の肉類 - その他の肉類セグメントには、ラクダ・馬・ウサギなどの肉が含まれます。これらはあまり一般的に消費されない肉類ですが、世界の特定の地域では存在感を持っています。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉類を別途考慮しています。

- 家禽肉 - 白肉とも呼ばれる家禽肉は、人間の消費のために商業的または家庭的に飼育された鳥類から得られます。これには鶏肉・七面鳥・アヒル・ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では赤色、調理すると濃い色になるのが一般的です。牛肉・ラム肉・豚肉・ヤギ肉・仔牛肉・マトンなど、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り・肉の色と光沢・肉の締まりとキメ・脂肪の色と光沢・品質に関連しています。A5は和牛が取得できる最高評価です。 |

| と畜場 | 食肉処理場の別名であり、人間の消費を目的とした動物のと畜に使用される施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30~35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋・太平洋・インド洋および地中海で世界的に知られる6つの異なる系群に見られる、最も小さいマグロ種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、アメリカアンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛品種の牛から得られる牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉・牛肉・仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉・牛肉・仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または仔牛の胸部または下胸部から切り取られた肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛ブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | USDAの経済調査サービス |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取られた肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取られた牛肉ステーキのカットです。 |

| フードサービス | 家庭外で食事を準備する企業・機関・会社を含む食品産業の一部を指します。レストラン・学校や病院のカフェテリア・ケータリング事業などの多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前すね | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥類の消化管に見られる器官です。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦・ライ麦・スペルト小麦・大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆・トウモロコシおよびその他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛には抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| ホレカ | ホテル・レストラン・カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県神戸市で生まれ、育てられ、と畜された黒毛和種の和牛です。神戸牛として分類されるには、兵庫県内で生まれ、育てられ、と畜されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理豚肉から作られた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂肪の角切りが含まれています。 |

| パストラミ | 通常薄切りで提供される、高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーサラミの一種です。 |

| プレート | 肋骨カットのすぐ下、牛の腹部から取られる前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 菌類培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形に成形した、マイコプロテインを原料とする肉代替製品です。 |

| 調理済み食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 事前に調製または調理された食品製品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルト包装 | 食品を袋または金属缶に充填し、密封した後、極めて高温で加熱して商業的に無菌状態にする無菌包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から取られた牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割部分から得られる牛肉のカットを指します。 |

| サラミ | 発酵・乾燥熟成肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた食肉製品で、生・燻製・塩漬けの場合があり、通常はケーシングに詰められます。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋状の殻を持つ食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーのPOSシステムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部および側面部分から取られた牛肉のカットです。 |

| すり身 | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に沿岸の人工池で養殖される熱帯産のエビです。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本牛4品種のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。