アラブ首長国連邦家禽肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

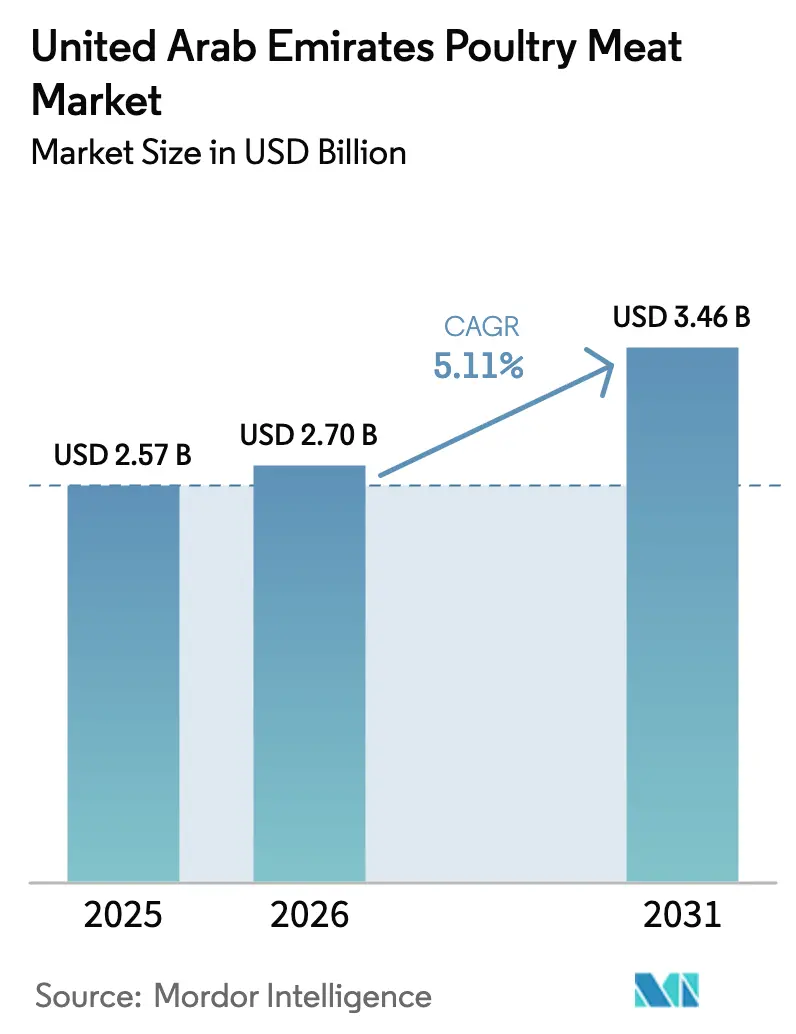

| 基準年の市場規模 (2025) | 2.57 十億米ドル |

| 市場規模 (2026) | 2.70 十億米ドル |

| 市場規模 (2031) | 3.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦家禽肉市場分析

アラブ首長国連邦家禽肉市場規模は、2025年の25億7,000万USDから2026年には27億USDへと成長し、2026年〜2031年のCAGR 5.11%で2031年までに34億6,000万USDに達すると予測されています。この成長は、堅調な人口拡大、増加する外国人労働者、および活況を呈する観光セクターによって牽引されています。ドバイだけでも2025年に1,959万人の観光客を迎え、ハラール認証済みでトレーサビリティの確保された家禽製品を優先するケータリングおよびファインダイニングセグメントにおけるタンパク質需要を大幅に押し上げました[1]出典:ドバイ経済観光局、「観光パフォーマンスレポート 2025年1月〜12月」、dubaidet.gov.ae。国内食料生産を50%に引き上げることを目標とする国家食料安全保障戦略2051を通じた政府の自給率向上への取り組みも、市場成長をさらに後押ししています[2]出典:経済観光省、「食品セクター | 経済観光省 - アラブ首長国連邦」、moet.gov.ae。これらの要因が相まって、小売および外食サービスチャネルの両方で家禽に対する強い需要が持続しています。生鮮・チルド家禽製品が市場を引き続き支配していますが、加工家禽は急速な成長を遂げています。利便性を求める家庭や、ファストフードレストランは、都市部消費者の多忙なライフスタイルに対応した調理済み形態をますます選好するようになっています。さらに、Talabat、Lulu、Instashopなどのeコマースプラットフォームの台頭が流通チャネルを再編しています。これらのプラットフォームにより、オーガニックや抗生物質不使用の家禽を含むプレミアム製品が、健康志向の都市部家庭により効果的にリーチできるようになっています。

主要レポートのポイント

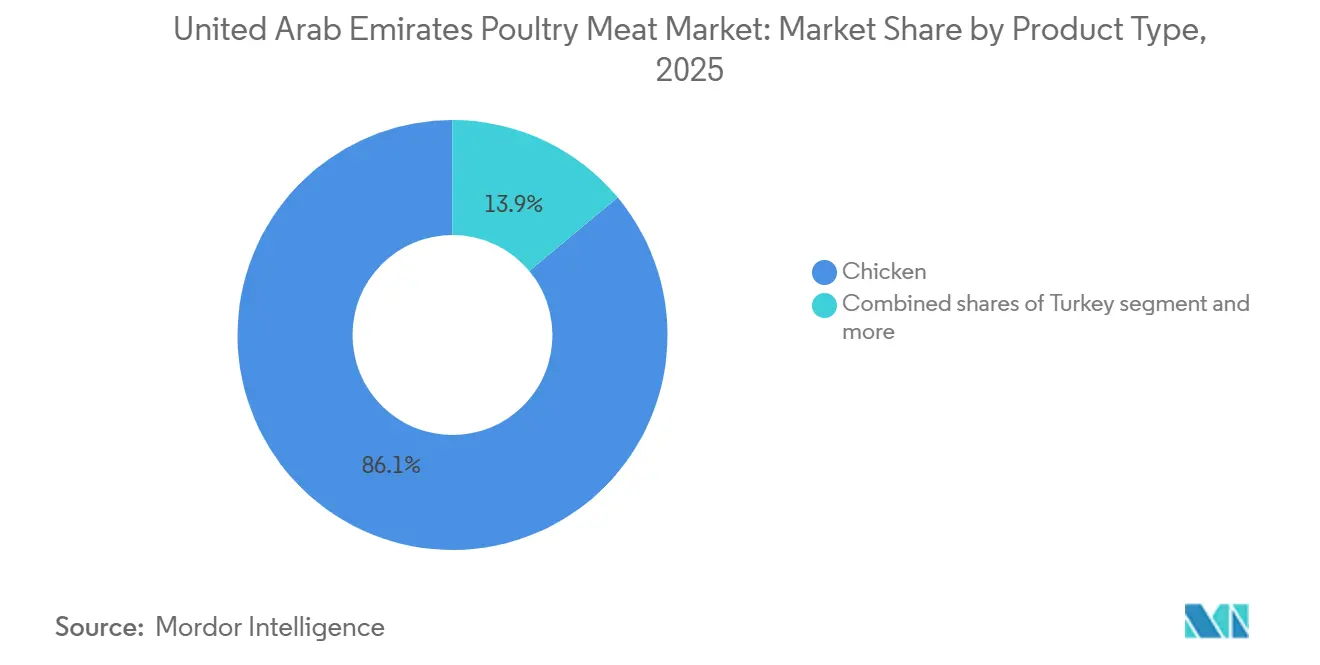

- 製品タイプ別では、鶏肉が2025年のアラブ首長国連邦家禽肉市場シェアの86.06%を占め首位となり、七面鳥肉は2031年にかけてCAGR 5.69%で拡大すると予測されています。

- 形態別では、生鮮・チルドが2025年のアラブ首長国連邦家禽肉市場規模の57.12%のシェアを保持し、加工家禽は2031年にかけてCAGR 5.88%で拡大しています。

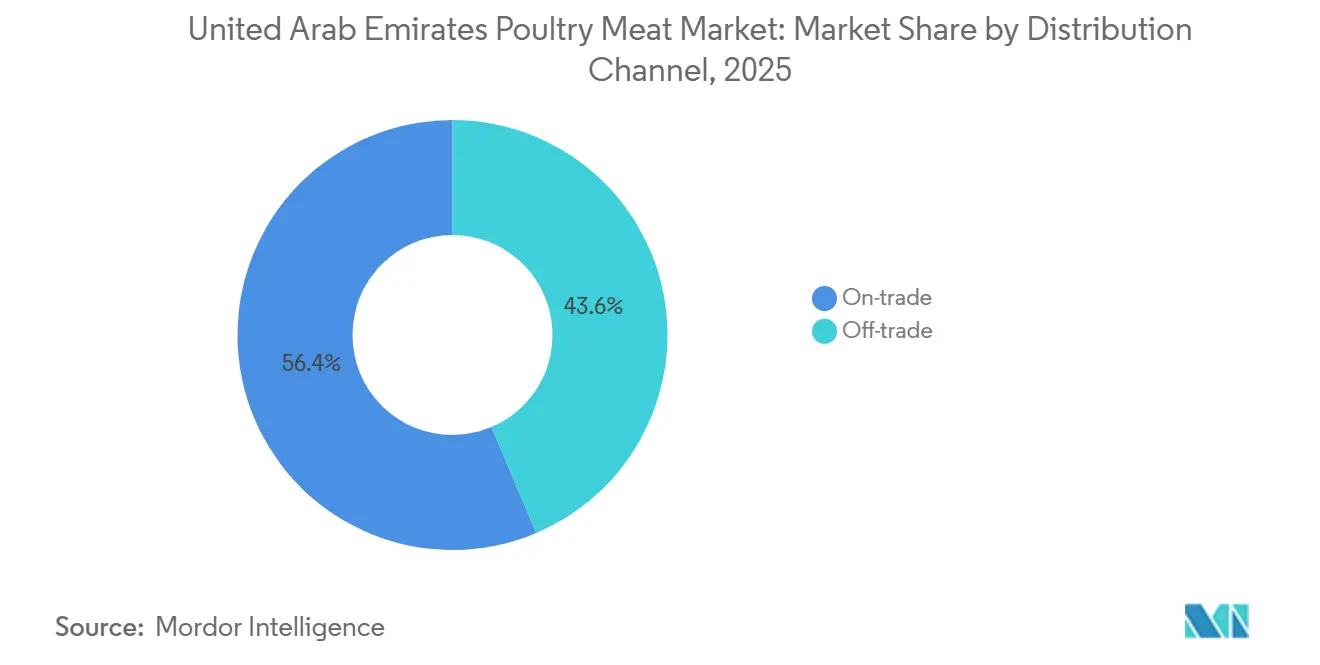

- 流通チャネル別では、業務用チャネルが2025年に市場シェアの56.37%を占め、小売は2026年〜2031年にかけてCAGR 6.11%でより速く成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦家禽肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一人当たり所得の上昇と家禽需要の増加 | +1.2% | ドバイ、アブダビ、シャルジャに重点を置く全国規模 | 中期(2〜4年) |

| 組織化された小売および外食サービスの拡大 | +0.9% | 主にドバイおよびアブダビ | 短期(2年以内) |

| プレミアム生鮮・付加価値eグロサリーブームの拡大 | +0.6% | ドバイ、アブダビ、シャルジャにおける早期採用拠点 | 中期(2〜4年) |

| 抗生物質不使用・オーガニック選択肢へのシフト | +0.4% | ドバイおよびアブダビのプレミアムセグメント | 長期(4年以上) |

| 政府の食料安全保障生産インセンティブ | +0.8% | アブダビおよびハリファ経済区アブダビ(KEZAD)ゾーン | 長期(4年以上) |

| 先進農業技術への投資 | +0.5% | 全国の産業クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一人当たり所得の上昇と家禽消費の増加

アラブ首長国連邦の一人当たりGDPは53,840USDに達しており、エネルギー、金融、観光を含む多様化したセクターによって高い所得水準が維持されています[3]出典:国際通貨基金、「アラブ首長国連邦」、imf.org。家禽消費の成長は、南アジアのカレーやフィリピンのアドボからアラブのグリル料理まで多様な食の好みを持ち、高価な赤身肉よりも手頃な家禽を好む居住者および外国人人口の可処分所得の増加によって牽引されています。アラブ首長国連邦の多文化的な人口構成は、他の地域市場と比較して一人当たりタンパク質消費量の基準値を高く設定しています。継続的な都市化と可処分所得の増加は、プレミアムで利便性の高い食品への需要をさらに促進しています。生鮮・チルド家禽が引き続き主要カテゴリーですが、加工品や調理済み形態は、多忙なライフスタイルに対応する都市部家庭やファストフードレストランを中心に支持を集めています。ラマダンやイードの祭典期間中の季節的な消費急増も市場成長に寄与していますが、より広いトレンドは、中間所得層が拡大し続ける中でタンパク質豊富な食事への構造的なシフトを反映しています。

組織化された小売および外食サービスチャネルの拡大

アラブ首長国連邦の外食サービス市場は、外食体験への需要増加に対応するダイナミックなHORECAセクターに牽引され、堅調な成長を遂げています。スーパーマーケット、ハイパーマーケット、コンビニエンスストアを含む近代的な小売チャネルは急速に進化しています。小売業者は、体験型店舗フォーマットへの投資、プライベートブランド製品ラインの拡充、消費者の期待に応えるための迅速配送フルフィルメントサービスの強化を進めています。さらに、アラブ首長国連邦の活況を呈する観光産業が家禽市場を大幅に押し上げています。ホテル、レストラン、カフェを含む活発なホスピタリティセクターは、ホテルチェーンやその他の施設に一定量のポーション済みハラール認証カットを供給する業務用流通業者に構造的な優位性をもたらしています。近代的な小売と外食サービスの融合は、店内ロティサリーを備えたハイパーマーケットや食料品卸売業者が供給するダークキッチンなどのハイブリッド形態においてますます顕著になっています。これらの形態は従来のチャネルの境界を曖昧にし、柔軟なパックサイズと信頼性の高いコールドチェーン物流で両セクターにサービスを提供できるサプライヤーに報酬をもたらしています。

国内生産に向けた政府の食料安全保障インセンティブ

国家食料安全保障戦略2051は、国内食料生産の増加を目指しており、反芻動物と比較して生産サイクルが短く飼料変換効率が高いことから、家禽が重点分野として特定されています。この目標を支援するため、エミレーツ開発銀行はAED 300億の融資枠を確保し、農業技術ローン、信用保証、最大AED 500万の迅速ビジネスローンなどのカスタマイズされた融資オプションを提供しています。これらの取り組みは、家禽起業家や飼料製造業者の資本障壁を下げ、セクターの成長を促進することを目的としています。さらに、経済省の食品クラスター構想は、食品セクターのGDPを2028年までにAED 400億に引き上げることを目指しています。この構想は、地域農業生産者、先進農業食品加工、トレーサビリティプラットフォームへの明示的な支援を提供しており、これらは家禽孵化場、と畜ライン、コールドチェーン物流の拡大に直接適用可能です。政府の支援、技術的進歩、消費者需要の増加の組み合わせが、アラブ首長国連邦の家禽市場を大幅な成長へと導いています。

先進農業技術への投資

アラブ首長国連邦政府は、主要な業界プレーヤーとともに、家禽肉生産を増加させ輸入依存を低減するために先進農業技術への積極的な投資を行っています。例えば、Al Ghurair FoodsのKEZAD孵化場・加工複合施設はAED 10億の投資であり、年間10,000メートルトンの家禽肉を生産する予定です。このプロジェクトは、業界標準となりつつある資本集約型でバイオセキュリティを確保したモデルを体現しています。さらに、気候変動・環境省の2023年決議は、閉鎖型システムにおける換気、温度、栄養の電子モニタリングを義務付けています。この規制は、新規ライセンスの要件として自動化を事実上必須とし、従来の開放型小屋からの移行を促進しています。その結果、将来の生産能力は、欧州およびアジアの設備サプライヤーからのターンキーソリューションを採用できる十分な資本を持つ統合業者に集中すると予想されます。これらの発展は、食料安全保障の強化と持続可能な農業慣行の促進というアラブ首長国連邦の広範な目標と一致しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な飼料価格の変動によるコスト上昇 | -0.7% | 全国規模 | 短期(2年以内) |

| 輸入飼料穀物への依存と価格変動 | -0.5% | 全国規模 | 中期(2〜4年) |

| 気候制御のための高いエネルギーおよび水コスト | -0.4% | 全国の内陸農場 | 短期(2年以内) |

| 厳格な食品安全、ハラール、および規制遵守 | -0.3% | 全首長国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入飼料穀物への依存と価格変動

アラブ首長国連邦の乾燥した気候と限られた耕作地は、国内飼料穀物生産を大幅に制約しており、家禽セクターはトウモロコシ、大豆、小麦副産物の輸入に大きく依存しています。2025年には、ブラジルが479,000メートルトンの家禽をアラブ首長国連邦に供給し、物流とハラール認証における規模の経済を活用しました。しかし、この依存はリスクをもたらしており、サンパウロでの鳥インフルエンザの発生などの混乱がサプライチェーンに深刻な影響を与える可能性があります。これらの脆弱性に対処するため、政府はウクライナ、インド、オーストラリアなどの代替調達先を探るよう輸入業者に促す多様化義務を実施しています。さらに、アラブ首長国連邦政府は輸入依存を低減するために国内家禽生産への投資を積極的に促進しています。先進農業技術への補助金や地域統合業者へのインセンティブなどの取り組みは、自給率の向上を目指しています。しかし、アブダビ農業食品安全局プログラムの下で以前は重要な支援であった飼料補助金は、アラブ首長国連邦が公共料金と投入物の市場価格制度へ移行するにつれて再構築されています。

厳格な食品安全、ハラール、および規制遵守

気候変動・環境省(MOCCAE)の2023年大臣決議第316号は、家禽セクターの持続可能性と安全性を強化するための堅固なバイオセキュリティおよび動物福祉フレームワークを導入しています。主な要件には、すべての商業農場における認可獣医師の雇用義務、および閉鎖型農業システムにおける気候と栄養の電子モニタリングシステムの導入が含まれます。さらに、農場は国際基準への準拠を確保するために危害分析重要管理点(HACCP)または同等の食品安全管理システムを採用することが求められています。アラブ首長国連邦規格計量局(ESMA)は、チルド家禽に関するUAE.S 993:2015や冷凍製品に関するUAE.S 1694:2019などの厳格な規制を施行しています。これらの基準は、定期的な更新と第三者監査を受けなければならないEAC認定機関からのトレーサビリティ、コールドチェーン文書化、およびハラール認証を義務付けています。輸入業者にとっては、各原産国が個別のハラール認定を必要とし、高病原性鳥インフルエンザ(HPAI)の発生など輸出国の疾病状況の変化は即時の輸入停止につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鶏肉が支配、七面鳥肉がニッチを開拓

鶏肉は2025年の市場価値の86.06%を占め、アラブ首長国連邦の家庭、レストラン、ケータリングサービス全体における主要タンパク質選択肢としての地位を確固たるものにしています。その手頃な価格、様々なグローバル料理への汎用性、および広範なハラール認証がこの地域での定番食材となっています。一方、七面鳥肉は最も成長の速いセグメントとして台頭しており、2031年にかけてCAGR 5.69%が予測されています。この成長は、感謝祭やクリスマスの丸鳥に対する外国人需要、メニューを多様化するために七面鳥バーガーやデリスライスを取り入れる外食サービス事業者、および鶏もも肉やドラムスティックよりも脂肪分の少ない代替品を選ぶ健康志向の消費者によって牽引されています。

生産者は競争優位を維持するために主要な鶏肉セグメント内でイノベーションを進めています。例えば、Al Ain Farmsは2025年3月に家禽生産の拡大を発表し、TanmiahはオメガスリーEPA・DHA強化鶏肉を導入し、機能性栄養と改善された動物福祉基準を求める消費者に対応しています。七面鳥の成長ポテンシャルにもかかわらず、飼料変換率の高さや育成期間の長さなどの課題が生産コストと疾病リスクを増大させています。しかし、西洋の祝日期間中の季節的な需要急増は、輸入業者が冷凍在庫を事前に確保し、11月と12月のプレミアム価格設定を活用する機会を提供しています。さらに、サンドイッチやサラダなどの日常食における七面鳥の人気の高まりが、季節的消費を超えてその市場プレゼンスを徐々に拡大しています。

形態別:利便性が生鮮を上回る中で加工家禽が台頭

生鮮・チルド家禽は2025年の市場シェアの57.12%を占め、色、食感、冷凍焼けの不在などの視覚的品質指標に対する消費者の好みによって牽引されています。さらに、コールドチェーンの完全性が維持されている場合でも、チルド製品が冷凍品よりも「新鮮」であるという認識が購買決定に影響を与え続けています。このセグメントは、家庭と商業厨房の両方に対応し、小売および外食サービスチャネルの両方で定番となっています。生鮮・チルド家禽への需要は、伝統的および現代的な料理での幅広い使用により、食事準備における汎用性によってさらに支えられています。さらに、健康志向の食事への関心の高まりにより、消費者は最小限の加工品を好む傾向があり、これは生鮮・チルド家禽の特性と一致しています。

ナゲット、デリミート、ソーセージ、マリネカット、テンダー、ミートボールを含む加工家禽は最も成長の速いセグメントであり、2031年にかけてCAGR 5.88%で拡大しています。この成長は、調理時間を節約し人件費を削減する調理済み形態を優先する共働き家庭、クラウドキッチン、ファストフードレストランからの需要増加によって牽引されています。Agthiaなどの企業は、Nabil Foodsとのパートナーシップを通じて、Luluなどの小売業者向けにナゲットや天ぷらなどのプライベートブランド製品を供給することでこのトレンドを活用しています。これは、より高いマージンを獲得し商品冷凍輸入品との差別化を図るための付加価値加工への業界のシフトを浮き彫りにしています。

流通チャネル別:小売が外食サービスとの差を縮める

ホテル、レストラン、ケータリングなどの業務用チャネルは2025年の市場シェアの56.37%を占めました。この優位性は、アラブ首長国連邦の観光主導型経済と、商業厨房でのポーション済み鶏胸肉、手羽、丸鳥への一定した需要を維持する外食頻度の高い居住者人口を反映しています。一方、小売は、ハイパーマーケット、スーパーマーケット、オンライン食料品プラットフォーム、コンビニエンスストアの拡大に牽引され、2031年にかけてCAGR 6.11%で成長すると予測されています。これらのチャネルは、衝動買いや補充購入に対応するために、より幅広いチルドおよび冷凍家禽製品を提供するようになっています。

小売の成長は、消費者行動の構造的変化によって支えられています。パンデミック期間中に勢いを増したリモートワークと自炊のトレンドが購買パターンに影響を与え続けています。さらに、食料品卸売業者が供給するミールキット配送サービスとダークキッチンの台頭が、小売と外食サービスの境界を曖昧にしています。Lulu Groupなどの小売業者は、2,500以上のSKUプライベートブランドポートフォリオや「アル・エマラート・アウワル」地域調達プログラムなどの取り組みでこのシフトを活用しています。これらの取り組みは、近代的な小売業者が家禽調達に垂直統合し、従来の流通業者を迂回して農場出荷価格と店頭価格の差益を獲得する方法を示しています。スーパーマーケットはまた、店内ロティサリー、カスタムカットを提供する精肉カウンター、ライブレシピデモンストレーションなどの体験型小売フォーマットへの投資を行い、家禽を目的地カテゴリーへと変革しています。

地理的分析

アラブ首長国連邦の湾岸協力会議(GCC)貿易ハブとしての地理的位置は独自のダイナミクスを生み出しており、家禽輸入調達先は高度に集中しています。同国の乾燥した気候と限られた耕作地は、国内飼料穀物生産を大幅に制約しており、家禽セクターはトウモロコシ、大豆、小麦副産物の輸入に大きく依存しています。孵化場、契約農家ネットワーク、加工施設の開発などの取り組みは、特にアブダビのハリファ経済区において勢いを増しています。これらのゾーンは、補助金付き公共料金、港湾への近接性、政府支援のインセンティブを通じて投資を誘致し、国内生産能力の成長を可能にしています。

ドバイ、アブダビ、シャルジャは、高い人口密度、先進的な観光インフラ、近代的な小売ネットワークの広範な存在などの要因に牽引され、アラブ首長国連邦の家禽肉市場の中心的なハブとして機能しています。グローバルな観光・ビジネスハブとしてのドバイは、冷凍商品製品と比較して高い価格を誇るプレミアムチルドカットや付加価値形態を好むレストランやホテルから大きな外食サービス需要を生み出しています。ジェベル・アリの先進的なコールドチェーンインフラとDP WorldのアグリターミナルはAは、複数の原産地からの出荷の統合、ハラール準拠のための再ラベリング、および直接輸入能力を持たない小規模湾岸市場への配送を促進しています。

テクノロジーはアラブ首長国連邦の家禽セクターの変革において重要な役割を果たしています。先進的な自動化システムが孵化場と加工工場に統合され、効率を高め労働依存を低減しています。IoT対応センサーやデータ分析を含む精密農業技術が、飼料変換率の最適化と鳥の健康のリアルタイムモニタリングのために採用されています。さらに、ブロックチェーン技術がサプライチェーン全体のトレーサビリティと透明性を確保するために普及しており、食品安全とハラール準拠に関する消費者の懸念に対応しています。これらの技術的進歩は、業務効率を改善するだけでなく、家禽産業における革新的ソリューションの採用においてアラブ首長国連邦をリーダーとして位置付けています。この進化するインフラは、アラブ首長国連邦の地域家禽貿易ハブとしての役割を強化しながら、国内生産能力の成長を支援しています。

競合ランドスケープ

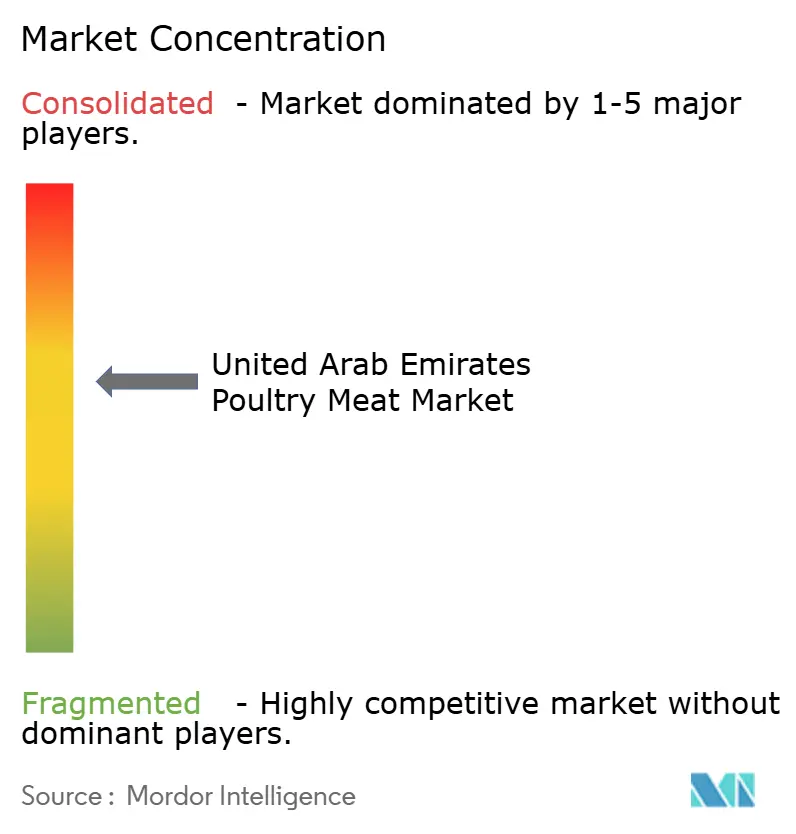

アラブ首長国連邦家禽肉市場は中程度の集中度を示しており、特定の外国人コミュニティやプレミアムセグメントにサービスを提供するニッチなハラール認証輸入業者、民族系流通業者、地域加工業者にとって意味のあるシェアが残されています。主要プレーヤーにはAl Ain Farms、Al Islami Foods、BRF S.A.、The Savola Group、Tanmiah Food Companyなどが含まれます。垂直統合が支配的な戦略パターンであり、孵化場、契約農家、と畜ライン、コールドチェーン物流を所有するプレーヤーは純粋な商社よりも高い粗利益率を得ています。これにより、Al Ghurair FoodsのAED 10億のKIZAD複合施設やアラブ首長国連邦の販売拠点に供給するTanmiahのSAR AED 15億のサウジアラビア施設などの上流投資が促進されています。消費者のプレミアム支払い意欲が供給を上回っているオーガニックおよび抗生物質不使用セグメント、および共働き家庭の利便性への需要増加に対応する加工調理済み形態に機会が存在します。

テクノロジーは主要企業にとって重要な差別化要因となっています。IoT対応気候制御、自動給餌、AI駆動の健康モニタリングが死亡率を低下させ飼料変換を改善し、従来の開放型システムでは対抗できないコスト優位性を生み出しています。閉鎖型システムにおける電子モニタリングを義務付けるMOCCAEの2023年決議は、新規ライセンスの規制要件として自動化を事実上必須としています。この規制は従来の農場の陳腐化を加速させ、将来の生産能力を十分な資本を持つ統合業者の手に集中させています。例えば、アラビアン・フード・プロダクション・カンパニーの日本のISEとの精密農業に関するパートナーシップや、Al Jaziraの年間6,000万個から2億個以上への卵生産拡大は、テクノロジー採用がブロイラー、採卵鶏、親鶏の操業にまたがる方法を示しています。これらの進歩は業務効率を改善するだけでなく、厳格な食品安全および動物福祉基準への準拠を確保しています。

新興の破壊的存在には、従来の流通業者を迂回して統合業者から直接調達するNoonやTalabat Martなどのeグロサリープラットフォームが含まれます。差益を獲得し、データ分析を使用してSKUミックスを最適化し廃棄を削減することで、これらのプラットフォームは流通ランドスケープを再編しています。このモデルは、デジタル能力とコールドチェーンラストマイルインフラを欠く既存の流通業者にとって重大な脅威をもたらしています。競合ランドスケープは、スポット価格でブラジルの冷凍家禽を購入してマークアップで転売する輸入裁定取引から、サプライチェーン管理、産地と動物福祉に関するブランド差別化、テクノロジー対応の効率化へとシフトしています。この移行は中間市場を圧縮し、近代的な農場に資金を提供し、複数の原産地にわたるハラール認証をナビゲートし、柔軟なパックサイズと一貫した品質で業務用と小売の両チャネルにサービスを提供できる規模のプレーヤーに報酬をもたらしています。

アラブ首長国連邦家禽肉産業リーダー

Al Ain Farms

Al Islami Foods

BRF S.A.

The Savola Group

Tanmiah Food Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:JBS S.A.はオマーンへの1億5,000万USDの投資を発表し、年間生産能力30万メートルトン、1日60万羽を処理する新食品持株会社の80%の株式を取得しました。この施設はJBSのグローバルなハラール認証インフラとコールドチェーンの専門知識を活用して、アラブ首長国連邦、クウェート、オマーンへ輸出します。

- 2025年9月:Al Ain Farms Group(AAFG)はドバイの政府支援食品イノベーションセンターであるFood Tech Valleyと協力し、ドバイに26万平方フィートの物流ハブを設立しました。この先進施設は、アラブ首長国連邦の食料安全保障を強化し、より新鮮な食品の流通を加速し、国のネットゼロ2050目標に貢献するよう設計されています。

- 2025年3月:Al Ain Farmsは家禽生産能力を拡大し、eグロサリーおよびプレミアム小売チャネルをターゲットとした抗生物質不使用鶏肉向けの改良雰囲気包装(MAP)を導入しました。同社はまた、持続可能性義務に沿って1億6,000万個以上の卵をRPET(リサイクルPET)トレーに移行しました。

アラブ首長国連邦家禽肉市場レポートの範囲

家禽肉とは、人間の消費のために飼育された鶏、七面鳥などの家禽類の食用肉です。アラブ首長国連邦家禽肉市場は、製品タイプ、形態、流通チャネル別にセグメント化されています。製品タイプ別では、市場は鶏肉、七面鳥肉、その他にセグメント化されています。形態別では、市場は生鮮・チルド、冷凍、缶詰、加工品にセグメント化されています。加工品セグメントはさらにナゲット、デリミート、ソーセージ、テンダー・マリネ、ミートボール、その他に分類されています。流通チャネル別では、市場は業務用と小売にセグメント化されています。小売セグメントはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインチャネル、その他にセグメント化されています。市場予測は、上記のすべてのセグメントについて金額(USD)および数量(トン)で提供されています。

| 鶏肉 |

| 七面鳥肉 |

| その他 |

| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工品 | ナゲット |

| デリミート | |

| ソーセージ | |

| テンダー・マリネ | |

| ミートボール | |

| その他 |

| 業務用 | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 |

| 製品タイプ別 | 鶏肉 | |

| 七面鳥肉 | ||

| その他 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ナゲット | |

| デリミート | ||

| ソーセージ | ||

| テンダー・マリネ | ||

| ミートボール | ||

| その他 | ||

| 流通チャネル別 | 業務用 | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

市場の定義

- 食肉 - 食肉とは、食用に供される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に家庭での調理・消費のために小売店で購入されます。調査対象市場では、未調理の食肉のみが考慮されています。これは「加工品」形態の下でカバーされている様々な形態で加工される可能性があります。食肉のその他の購入は、外食サービス施設(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらはそれほど一般的に消費されない食肉の種類ですが、世界の特定の地域では存在感を持っています。赤身肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの食肉の種類を別途考慮しています。

- 家禽肉 - 白身肉とも呼ばれる家禽肉は、人間の消費のために商業的または家庭的に飼育された鳥類から得られます。これには鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は生の状態では赤色、調理すると濃い色になるのが一般的です。牛肉、羊肉、豚肉、ヤギ肉、仔牛肉、マトンなど、哺乳類から得られるすべての食肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間の消費を目的とした動物のと畜に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの最小種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるためにはアメリカアンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の食肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 豚肉、牛肉、または仔牛肉から作られた、通常は大型の燻製イタリアンソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られたドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛肉または仔牛肉の胸部または下胸部から切り取られた食肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が食肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな食肉部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛ブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉なしの鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | ヒレ肉の細い端から取られた食肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取られた牛肉ステーキのカットです。 |

| 外食サービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前すね | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛にはより早く太らせるために抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HORECA | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の食肉です。 |

| 神戸牛 | 日本の兵庫県の黒毛和種の牛から得られる和牛牛肉です。神戸牛として分類されるためには、牛が日本の神戸市の兵庫県内で生まれ、育てられ、と畜されていなければなりません。 |

| レバーヴルスト | 牛肉または豚肉のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を含む、細かく刻んだまたは挽いた熱処理豚肉から作られた大型のイタリアンソーセージまたはランチョンミートです。 |

| パストラミ | 通常は薄切りで提供される高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化食肉から作られたアメリカ産の辛口サラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から取られた前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 菌類培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形に成形したマイコプロテインを原料として調製された食肉代替製品です。 |

| 調理済み食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 事前に調製または調理された食品製品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルト包装 | 食品を袋または金属缶に充填し、密封してから極めて高温に加熱し、製品を商業的に無菌状態にする無菌包装食品のプロセスです。 |

| ラウンドステーキ | 牛の後脚から取られた牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られる牛肉のカットを指します。 |

| サラミ | 発酵・乾燥させた食肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした食肉から作られた食肉製品で、生、燻製、または漬けたものがあり、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダー販売時点管理(POS)システムを指し、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部および側面部分から取られた牛肉のカットです。 |

| すり身 | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の沿岸の人工池で養殖される熱帯産のエビです。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4つの品種のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。