米国食用肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 136.20 十億米ドル |

| 市場規模 (2026) | 137.96 十億米ドル |

| 市場規模 (2031) | 147.09 十億米ドル |

| 成長率 (2026 - 2031) | 1.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国食用肉市場分析

米国食用肉市場の規模は、2025年のUSD 1,362億から2026年にはUSD 1,379億6,000万に成長し、2026年~2031年のCAGR 1.29%で2031年にはUSD 1,470億9,000万に達すると予測されています。成熟しながらも回復力のある市場環境において、成長は数量だけでなく、人口動態の変化、プレミアム化、利便性に関する継続的なイノベーションに一層依存しています。牛肉が主要な収益源として君臨する一方、家禽類は価値志向の需要を巧みに取り込んでおり、特に消費者が経済的不確実性の中で手頃なたんぱく質源を求める動きが顕著です。一方、食肉加工業者は自動化によって運営効率を高め、進化する消費者嗜好に対応した製品差別化によって利益率を安定化させています。サプライチェーンの近代化、フードサービス店舗の再開業、そしてハラール・コーシャ製品に対する多文化的な需要の高まりが米国食用肉市場のリーチを広げ、ニッチセグメントや特化型製品の機会を創出しています。しかし、労働力不足、厳格な動物福祉規制、飼料価格の変動といった課題がこの成長を抑制しており、長期的な持続可能性を確保するための資本配分、技術投資、リスク管理に対するセクターの慎重な姿勢を浮き彫りにしています。

主要レポートのポイント

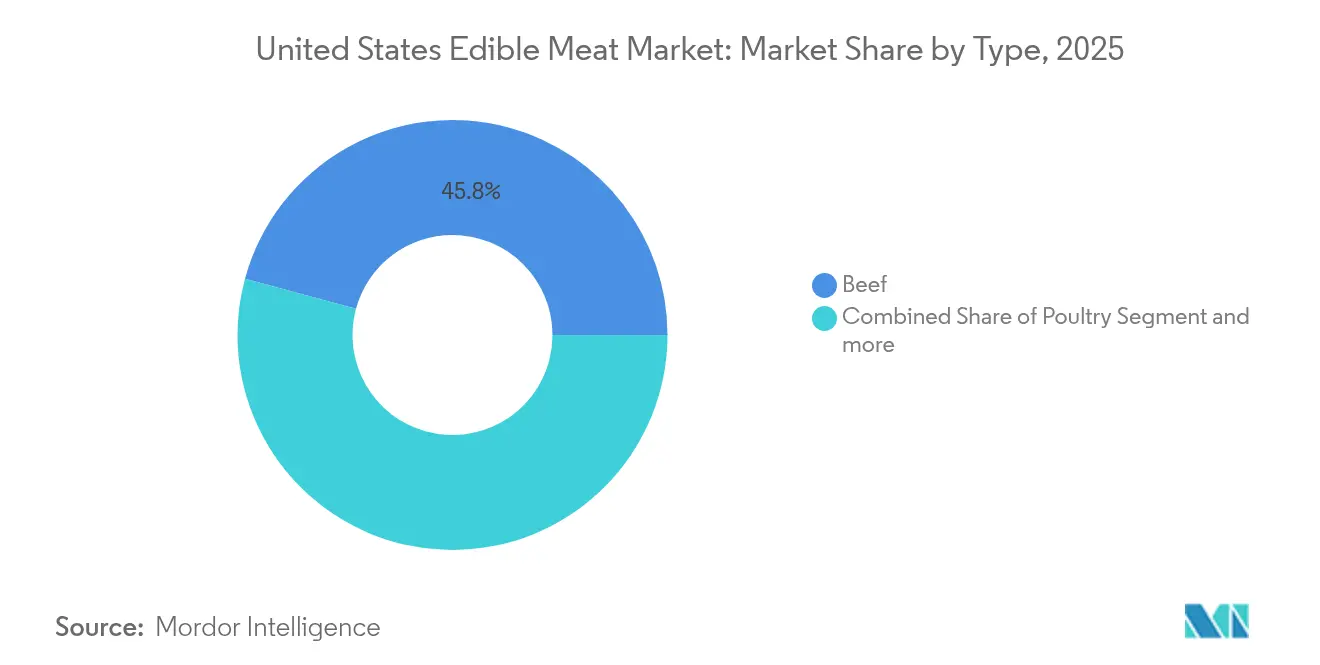

- 種類別では、牛肉が2025年の米国食用肉市場シェアの45.78%を占め、2031年まで1.31%のCAGRで拡大しています。

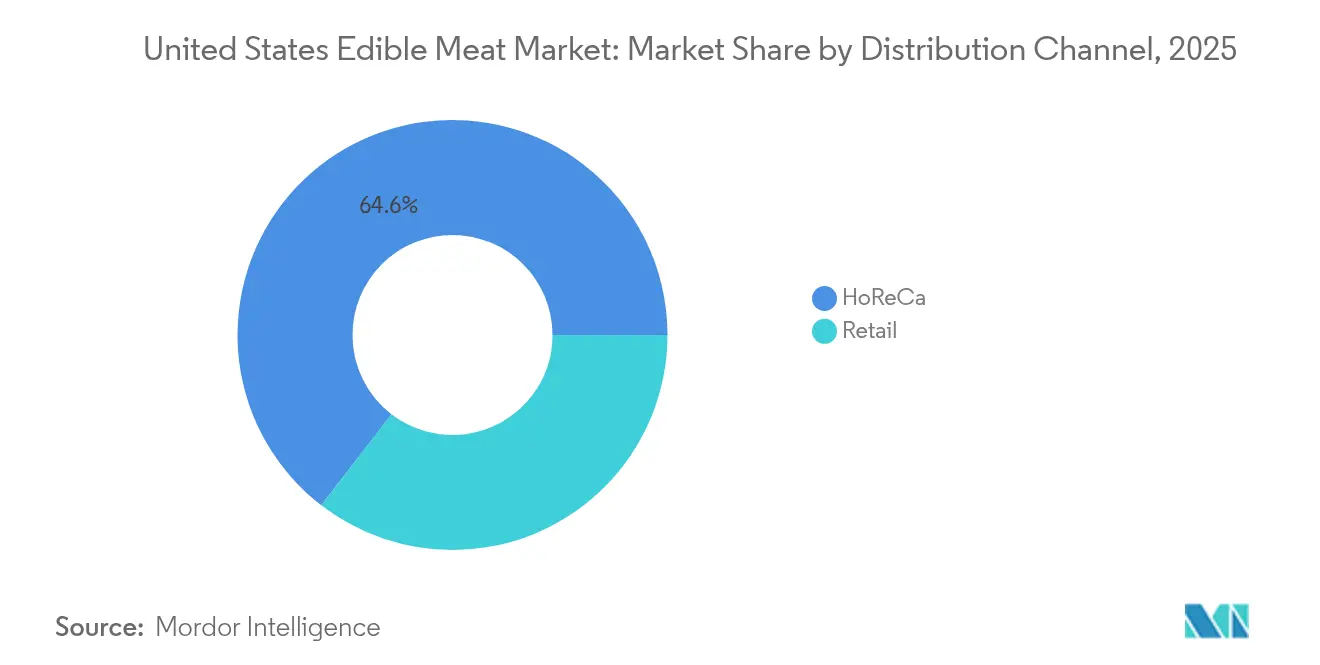

- 流通チャネル別では、フードサービスが2025年の米国食用肉市場の64.55%を掌握しており、家庭での食事調理が普及するにつれて小売はCAGR 2.05%で増加すると予測されています。

- 形態別では、生鮮・冷蔵製品が2025年の米国食用肉市場規模の43.65%を占める一方、加工形態は利便性への持続的な需要を背景にCAGR 1.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国食用肉市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 一人当たりたんぱく質摂取量の増加 | +0.4% | 南部および中西部地域で最も強く、世界全体 | 中期(2~4年) |

| フードサービス産業のフットプリント拡大 | +0.3% | 全国規模、都市部に集中 | 短期(2年以内) |

| 利便性の高い加工肉形態への需要拡大 | +0.2% | 全国規模、郊外市場で高い | 中期(2~4年) |

| インフレを背景とした割安な家禽カットへの「格下げ購買」 | +0.2% | 全国規模、低所得層で顕著 | 短期(2年以内) |

| ハラールおよびコーシャ認証の急増した採用 | +0.1% | 地域限定、北東部・カリフォルニア州・ミシガン州に集中 | 長期(4年以上) |

| 培養肉成分の規制承認 | +0.1% | 全国規模、カリフォルニア州および北東部で初期展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一人当たりたんぱく質摂取量の増加が市場拡大を促進

2024年、費用対効果の高い食事性たんぱく質を求めて米国の消費者が一人当たりの食肉消費量を224.6ポンドに押し上げました[1]出典:米国農務省、「食料入手可能量(一人当たり)データシステム」、www.ers.usda.gov。高齢者は加齢に伴う筋肉量の低下を防ぐための筋肉維持を目的としてたんぱく質を優先する一方、フィットネス志向の若い世代は食肉を筋肉の構築・維持に不可欠な主要栄養素と見なしています。その多用途性と価値を際立たせるように、ひき肉の数量は前年比4%増加しており、手頃な価格と調理の汎用性から様々な食事準備において引き続き人気の選択肢となっています。生産施設への近接性と小売マークアップの低さから恩恵を受けている南部および中西部地域が最も顕著な成長を示しました。これらの地域はまた、地域生産の食肉製品を購入する傾向が強い価格に敏感な消費者の集中度が高いことも反映しています。総じて、これらのトレンドは、進化する消費者嗜好、地域的優位性、そしてたんぱく質豊富な食生活への高まる関心に支えられ、中期的な米国食用肉市場の見通しを強化しています。

フードサービス産業の拡大が食肉需要を加速

2024年、米国のレストラン売上はUSD 8,990億を超え、食肉が食料コストの35%を占めました[2]出典:全米レストラン協会、「2025年レストラン産業の現状」、restaurant.org。クイックサービスチェーンは低価格のミールバンドルを提供することで家禽消費を押し上げており、これはコスト意識の高い消費者がお得感と利便性を求めるニーズに応えています。一方、カジュアルダイニング施設はプレミアムステーキや特別カットのプロモーションに注力し、高品質でリッチな体験とユニークなメニューを求める顧客を引きつけています。McLaneによるMeadowbrook Meat Companyの買収は、販売業者が全国的なフットプリントの拡大、サプライチェーン効率の向上、市場での競争優位の確保を目指す野心を裏付けています。フードサービスが米国食用肉市場の65.14%という大きなシェアを占める中、植物性代替肉、地域フレーバー、季節メニューといったメニューのイノベーション、そしてデリバリー、テイクアウト、ドライブスルーなどのオフプレミスダイニング形式が全体的な数量を維持しています。これらの戦略は、利便性、健康志向、多様な食の体験に対する高まる需要を含む進化する消費者嗜好に産業が適応するのを支援しています。

加工肉形態が利便性主導の成長を取り込む

時間に追われる消費者は、食事の準備時間を節約しながら味を妥協しないために、調理済み、マリネ済み、事前調味済み製品を選ぶ傾向が高まっています。これらの利便性の高い選択肢は、特に働く専門職や多忙な家庭において、手軽で風味豊かな食事ソリューションへの高まる消費者嗜好に対応しています。加工食品形態は2030年までにCAGR 2.07%で成長すると予測されており、生鮮品の伸びを大きく上回っています。この成長は、進化する消費者ライフスタイル、都市化の進展、そして手間のかからない調理ソリューションへの需要拡大によって牽引されています。小売業者はこれらの製品のための棚スペースを拡大しており、加工業者は効率向上と高まる需要への対応のため調味済みパッケージラインを採用しています。このトレンドに沿って、Smithfieldによる5,000万ポンドのドライソーセージ施設の買収は、米国食用肉市場における手頃なたんぱく質オプションへの高まる需要に応えるという同社の戦略を裏付けています。この買収は、加工済みおよび調理済み食肉製品の急増する人気に対応するため生産能力を拡大することへの業界の注力を浮き彫りにしています。

インフレ圧力がたんぱく質ミックスの最適化を促進

2024年、鶏肉が1ポンドあたりUSD 1.15、牛肉が1ポンドあたりUSD 4.75という高い価格となる中、消費者は牛肉からより手頃な鶏肉や七面鳥肉への切り替えを始めました[3]出典:米国農務省、「畜産・酪農・家禽見通し:2024年4月」、ers.usda.gov。この大きな価格差が消費者の購買行動に顕著な変化をもたらし、多くの消費者が費用対効果の高い代替品として家禽類を選ぶようになっています。この需要に対応するため、加工業者は週間鶏肉生産量を注目すべき8億7,000万ポンドに引き上げ、高まる消費量を満たすための生産能力の拡大を示しています。消費者は価格変動に敏感であるものの、家禽類の費用対効果と適応力、そして様々な料理用途における汎用性は、米国食用肉市場における家禽類の高まる重要性を確固たるものにしています。さらに、牛肉と比較して家禽類の生産サイクルが短いことで供給調整がより迅速に行えるため、価格に敏感な市場においてその魅力をさらに高めています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| より厳格な動物福祉法制 | -0.2% | カリフォルニア州と北東部の州が主導 | 中期(2~4年) |

| 消費者の健康・持続可能性に関する懸念の高まり | -0.2% | 全国規模、都市市場で顕著 | 長期(4年以上) |

| 飼料コストの変動 | -0.1% | 全国規模、すべての生産地域に影響 | 短期(2年以内) |

| 食肉加工工場の労働力不足と自動化のギャップ | -0.1% | 中西部と南部の加工地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

動物福祉法制が生産経済を再形成

州レベルの動物福祉規制はコンプライアンスコストと操業上の制約を課し、業界の利益率を圧迫し拡張の柔軟性を制限しています。カリフォルニア州の住民投票第12号は繁殖豚の特定の飼育基準を義務付けており、加工業者がカリフォルニア州の広大な市場に対応するために方針を転換するにつれて、豚肉サプライチェーン全体に波及しています。このような同様の立法のトレンドが北東部の州々にも波及しており、コンプライアンス義務の複雑な状況を生み出しています。この状況は、複数の生産システムに対応するリソースを持つ大手加工業者に不均衡な利点をもたらし、より小規模な地域プレーヤーを締め出しています。コンプライアンスコストは対象製品について1ポンドあたりUSD 0.15~0.25の水準で推移しており、収益性を直接損ない、需要急増時の供給弾力性を抑制する可能性があります。これらの規制圧力が高まる中、コンプライアンスの負担を負うよりも市場退出を選ぶ小規模加工業者が増加し、業界の統合が加速しています。

持続可能性への懸念が従来の生産モデルに挑戦

2024年、植物性たんぱく質代替品はたんぱく質市場全体の2.8%のシェアを獲得しており、成長は主に若年層および都市部消費者の間で見られます。この変化は、環境への影響に対する消費者の意識の高まりと、持続可能な食生活の選択への嗜好を反映しています。このトレンドに対応し、食肉加工業者は再生農業においてパートナーシップを構築し、カーボンフットプリント削減プログラムを立ち上げ、代替たんぱく質に投資しています。これらの取り組みは、進化する消費者嗜好と規制圧力に合わせることを目指しています。しかし、これらの資本集約的な取り組みは即時の財務的リターンを欠くことが多く、広範な採用に課題をもたらしています。小売データによると、オーガニック食肉の売上は年率9.8%で急増しており、従来の食肉の1.8%成長を大きく上回っています。このトレンドは、健康意識や環境への関心などの要因に動機付けられた、持続可能性の付加価値に対してプレミアムを払う意欲のある消費者セグメントを浮き彫りにしています。しかし、これらの持続可能性プレミアムは主に富裕層消費者に限定されており、広範な市場への影響を制限し、業界全体での持続可能な生産手法への移行を遅らせていることは注目に値します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:プレミアムポジショニングを通じた牛肉のリーダーシップ強化

2025年、牛肉は北米食用肉市場においてリーダーとしての地位を確固たるものとし、45.78%の市場シェアを獲得し、2031年までのCAGR 1.31%を見込んでいます。平均1ポンドあたりUSD 4.75というプレミアム価格においても、牛肉は消費者およびフードサービスの両方から、特に特別カットに対する安定した需要に支えられた回復力を示しました。ひき肉は主要な数量成長ドライバーとして台頭し、年間販売額USD 155億と前年比4%のポンド数量増加を記録し、家庭での食事の多用途性から家庭での消費に傾いた家庭を惹きつけています。一方、高級テンダーロインは今年1ポンドあたりUSD 19.25でピークに達し、供給制約とステーキハウスの客足増加を証明しています。手頃なひき肉から豪華なカットまで、牛肉はインフレ圧力と進化する消費者嗜好を巧みに乗り越えています。

第2位の市場シェアを持つ家禽類は、価格に敏感な消費者の代替需要から恩恵を受けています。週間鶏肉生産量が8億7,000万ポンドに達し、小売価格が平均1ポンドあたりUSD 1.15となる中、鶏肉は多くの家庭にとって経済的なたんぱく質豊富な主食としての地位を確固たるものにしています。豚肉は特にドライソーセージなどの加工形態において安定した需要が見られます。Smithfieldによる最近の5,000万ポンドの生産能力拡大は、職人技やプレミアムカテゴリーを対象としており、市場のセグメント化を裏付けています。羊肉および子羊肉を含む特殊肉はニッチな消費者層を対象としています。民族料理や高級レストランでの存在感に支えられた子羊肉は、全体的な数量は小さいながらも年間11.9%という注目すべき成長率を誇っています。各たんぱく質セグメントは、変化する消費者嗜好、インフレの課題、フードサービス需要の進化する状況を巧みに乗り越えており、北米食用肉市場の深みと適応力を際立たせています。

形態別:加工イノベーションが市場進化を牽引

2025年、米国食用肉市場では生鮮・冷蔵製品が43.65%という注目すべきシェアを獲得し、その品質と調理における汎用性が高く評価されています。これらの食肉は消費者にとって最も選ばれる商品であり、特に家庭料理や特別なoccasions向けに、鮮度がプレミアムな味と同義とされています。このセグメントは、最小限に加工された食品への消費者嗜好、より高い栄養価という認識、そして個々の好みに合わせた食事のカスタマイズ能力から恩恵を受けています。しかし、その重要性にもかかわらず、生鮮・冷蔵食肉の成長率は、利便性、長い賞味期限、手軽な調理、外出先での消費への適合性によって今日の忙しいライフスタイルにより効果的に対応する加工セグメントに遅れをとり始めています。

マリネ済み、調味済み、加熱調理済みを含む加工肉は従来の食肉を凌駕しており、2031年までCAGR 1.98%で成長すると予測されています。北東部の小売業者からの急増する需要に応えるため、Cargillなどのメーカーはロードアイランド州とペンシルベニア州に新しいケースレディープラントを設立しており、付加価値形態の物流上の利点を裏付けています。冷凍食肉は小売とフードサービスにおいて重要な役割を果たし続け、年間を通じた入手可能性を確保し、まとめ買い需要に対応しています。缶詰食肉は緊急時の備蓄や外出先での消費などの場面でニッチを見出しています。この成長を牽引しているのはイノベーションです:Smithfieldは高たんぱく質、職人風のスナックへの高まる需要に対応するためドライソーセージの生産を強化しています。さらに、真空スキンパッケージや高圧殺菌などの技術が賞味期限と製品安全性を向上させています。これらのイノベーションは、利便性、風味、サプライヤーの透明性という消費者の中核的な価値観に共鳴し、米国食用肉セクターの成長における加工肉の重要な役割を確固たるものにしています。

流通チャネル別:小売の加速がフードサービスの支配に挑戦

フードサービスは2025年の米国食用肉市場を支配し、標準化されたメニュー、迅速な調達サイクル、そして外食の力強い回復を背景に市場規模の64.55%を占めました。クイックサービスレストランはバケットミールや特別サンドイッチの導入といった人気プロモーションによって高いスループットを維持し、カジュアルダイニング施設はプライムビーフやキュレートされたシャルキュトリーボードなどのシグネチャーメニューを通じてプレミアム成長を支援しました。この外食消費のブームはフードサービスサプライチェーンの規模と効率性を際立たせ、加工業者が卸売バイヤー向けに安定した品質、ポーショニング、カスタマイズされた製品ラインに注力することを促しています。

同時に、小売チャネルは勢いを増しており、ミールキットサブスクリプション、クリック&コレクト食料品、革新的なプライベートレーベル食肉レンジへの強い消費者関心に支えられ、2031年までCAGR 2.05%で拡大すると予測されています。スーパーマーケットは熟練した精肉師、劇的なカッティングディスプレイ、バンドルされた食事ソリューションを前面に出すことでインストア体験を向上させています。コンビニエンスストアはホットフード提供を拡大し、多忙な通勤者に訴求することで、外出先での食事における食用肉のリーチを広げています。オンライン食料品セクターは高度な冷蔵ロジスティクス、サブスクリプションたんぱく質ボックス、シームレスな注文プラットフォームに支えられ、月間売上USD 95億に達しています。この進化するオムニチャネル環境は食肉加工業者に各ルートに合わせたパッケージング、製品SKU、サービスモデルの精緻化を迫り、複雑性を高める一方で米国食用肉市場全体にわたる多様な収益源を提供しています。

地域分析

米国食用肉市場では、気候条件、飼料入手可能性、労働力動態、消費者人口統計が複合した地域パターンが浮かび上がっています。430万頭の牛を擁するテキサス州は、その広大な牧草地と飼育コストを削減する温暖な冬を活かして牛肉生産をリードしています。同州の温暖な気候は年間を通じた放牧を可能にし、高価な飼料補助への需要を最小化しています。アイオワ州とミネソタ州のトウモロコシ地帯を中心とする中西部は、統合された穀物・畜産システムを通じて豚肉生産を支配し、豊富な飼料と効率的な輸送の両方を確保しています。これらのシステムは飼料源への近接性を活用し、物流コストを削減して生産効率を高めています。一方、南部は人口増加と高い一人当たり消費量を重視する食文化的嗜好に支えられ、食肉消費の最も急速な増加を目撃しています。移住と都市化によって牽引される同地域の人口動態の変化が、多様な食肉製品への需要をさらに増幅させています。

加工拠点は、豊富な家畜と広範な高速道路網の組み合わせが規模の経済を促進するグレートプレーンズと北部中西部に根付いています。これらの地域はサプライチェーン業務を合理化し輸送コストを削減する中心的な立地から恩恵を受けています。米国食用肉市場の長期的な基礎への強い信頼を示すものとして、JBSはテキサス州とコロラド州の工場拡張にUSD 2億を投資しています。この投資は生産能力の向上と高まる消費者需要への対応を目的としています。同時に、American Foods Groupはミズーリ州に印象的なUSD 8億の施設を建設中であり、大きな雇用機会を創出し地域経済の成長を強化することが期待されています。購買力が高い沿岸地域はオーガニック、グラスフェッド、特殊食肉アイテムのプレミアム小売価格を維持しており、持続可能性への強い関心を裏付けています。これらの市場は健康志向と環境に優しい選択を優先する消費者に対応し、ニッチ製品への需要を牽引しています。

労働力動態は鮮明なコントラストを呈しています:中西部のコミュニティが低失業率と自動化支出の増加を促す賃金率の上昇と格闘する一方、南部の特定地域では移民労働者を効果的に引きつけ、即時の人員配置の課題を緩和しています。中西部における自動化への依存は、労働力不足に対応し操業効率を維持するための取り組みを反映しています。規制の違いが拡張戦略にさらに影響を与えています。例えば、カリフォルニア州の厳格な福祉基準は地域のサプライルートを形成するだけでなく、北東部の州にも波及し、コンプライアンス状況を生み出しています。多くの場合より高い福祉基準とトレーサビリティを義務付けるこれらの規制は、サプライチェーン管理に複雑さの層を加えています。この規制の複雑な状況は、小規模の独立した事業者よりも大手加工業者に巧みに対応されています。総じて、これらの地域的なニュアンスは米国食用肉市場での成功に不可欠な操業上の機動性を際立たせています。

競争環境

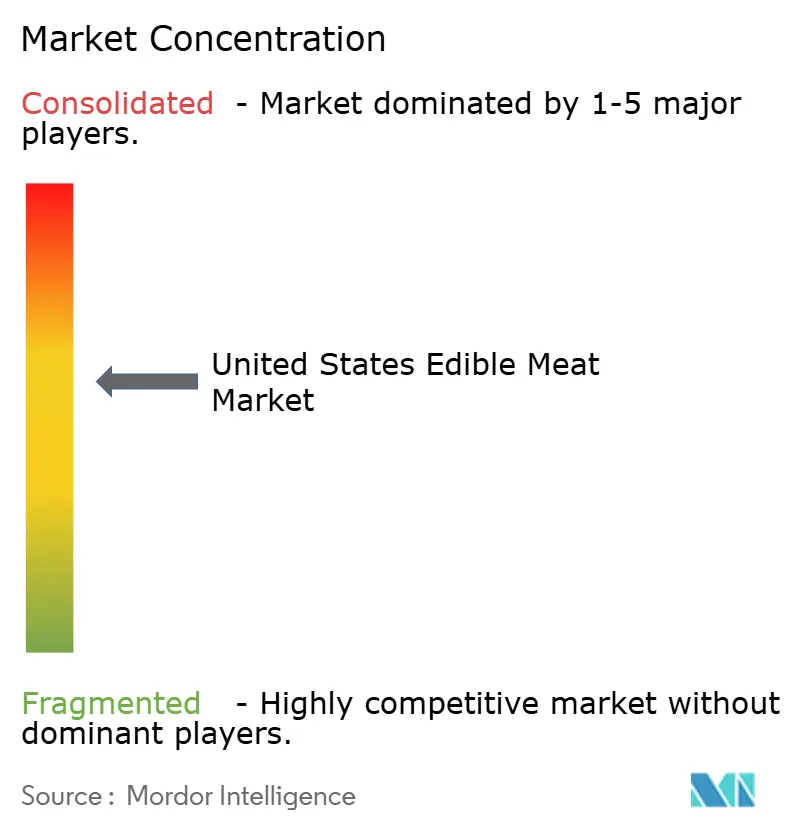

市場は適度な集中度を示しており、パッケージ数量出荷の過半数が上位5社の加工業者によって支配されています。JBS、Cargill、Smithfield、Tysonは調達、製造、流通における規模の優位性を活用しており、同時にESGパフォーマンスと労働者福祉に関する高まる期待にも対応しています。JBSによるCargillの豚肉事業のUSD 14億5,000万での買収は、その垂直統合のリーチを拡大しています。一方、Smithfieldによるドライソーセージの取得はプレミアムスナッキングニッチへの戦略的転換を示しています。Tysonの培養肉合弁プロジェクトへの参入は、進化するたんぱく質嗜好に対する積極的な姿勢を示しており、米国食用肉市場リーダーの適応力を裏付けています。

技術採用が決定的な競争優位として浮上しています。加工工場ではAI駆動の骨抜き処理、機械ビジョン検査、コボットを活用した箱詰めが採用されています。これらのイノベーションは労働力不足に対応するだけでなく、歩留まりを向上させます。米国農務省のスケーラブルでインテリジェントな自動化センターは業界全体の研究開発を推進し、大規模工場だけでなくすべての関係者がロボティクスと分析を利用できるようにしています。中堅企業は地域的に多様化し、特化型加工業者を買収してローカルフットプリントを強化し製品提供を拡大しています。一方、培養肉および植物性ハイブリッドの新規参入者はベンチャー資金を受けているものの、数量の制約と格闘しており、現時点では直接の競合他社よりも潜在的なパートナーとして位置付けられています。

資本集約度と規制上の課題が高まる中、このセクターは統合へと傾いています。Bochi Investmentsなどのプライベートエクイティプレーヤーが最適化されていない地域食肉事業を統合し、集中型販売と自動化生産強化の恩恵に期待を寄せています。生産効率とブランド差別化を融合させた企業が米国食用肉市場のより大きなシェアを獲得する態勢にあります。

米国食用肉産業リーダー

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Conagra Brandsは、Marie Callender'sのガーリックバターステーキバイツやBanquet Mega BowlsのMike's Hot Honey Chicken Mac 'N Cheeseを含む50種類以上の冷凍食品を発表しました。これらの発売は、風味豊かでたんぱく質豊富な食事オプションへの高まる需要に応え、便利でも満足感のある食の選択肢を求める消費者に訴求することを目的としています。

- 2025年6月:Tyson FoodsはプレミアムソーセージリンクをApplewoodフレーバー、ホワイトチェダー&ベーコン、ベーコン・チェダー&ハラペーニョの3フレーバーでデビューさせました。大胆な風味のためにスモークされたこれらのたんぱく質豊富なソーセージは、朝食やバーベキュー愛好者を引き付けるよう設計されています。全国的な展開は、プレミアムソーセージセグメントでのプレゼンスを拡大するという同社の戦略を反映しています。

- 2024年10月:Coleman Natural MeatsはHeritage Durocポークを使用した5フレーバー(チョリソ、スイートイタリアン、ホットイタリアン、マイルド/ホットブレックファスト)のひき豚ソーセージを発表しました。このポークは柔らかさとサシが特徴として知られています。この製品ラインは、プレミアムポーク製品への高まる需要に対応し、様々な料理用途に向けた高品質なオプションを消費者に提供しています。

- 2024年3月:Prairieは新しいプレミアムポークカットと革新的な調味済みポーク製品を発売し、シェフにインスパイアされた風味と高品質なポークへの消費者トレンドを活用しました。これらの製品は、家庭での上質な食体験を求め、利便性とグルメな魅力を兼ね備えた消費者のニーズに応えるよう設計されています。

米国食用肉市場レポート範囲

牛肉、羊肉、豚肉、家禽類は種類別セグメントとしてカバーされています。缶詰、生鮮/冷蔵、冷凍、加工品は形態別セグメントとしてカバーされています。オフトレード、オントレードは流通チャネル別セグメントとしてカバーされています。| 牛肉 | |

| 豚肉 | |

| 羊肉 | ヤギ |

| ヒツジ | |

| 家禽類 | 鶏肉 |

| その他の家禽 | |

| その他の肉類 |

| 缶詰 | |

| 生鮮/冷蔵 | |

| 冷凍 | |

| 加工品 | ナゲット |

| ソーセージ | |

| ミートボール | |

| デリミート | |

| マリネ/テンダー | |

| その他の加工肉 |

| HoReCa | ホテル |

| レストラン | |

| ケータリング | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 種類別 | 牛肉 | |

| 豚肉 | ||

| 羊肉 | ヤギ | |

| ヒツジ | ||

| 家禽類 | 鶏肉 | |

| その他の家禽 | ||

| その他の肉類 | ||

| 形態別 | 缶詰 | |

| 生鮮/冷蔵 | ||

| 冷凍 | ||

| 加工品 | ナゲット | |

| ソーセージ | ||

| ミートボール | ||

| デリミート | ||

| マリネ/テンダー | ||

| その他の加工肉 | ||

| 流通チャネル別 | HoReCa | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

市場の定義

- 肉類 - 肉類とは、食用として使用される動物の可食部位(その他の可食部位を含む)と定義されます。食肉産業の最終用途は人間の消費のみとなります。食肉は一般的に家庭での調理と消費のために小売店から購入されます。対象市場では、未加工の食肉のみが考慮されています。これは「加工品」形態に含まれる様々な形態で加工される可能性があります。食肉のその他の購入は、フードサービス施設(レストラン、ホテル、ケータリング等)での食肉消費を通じて行われます。

- その他の肉類 - その他の肉類セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらはそれほど一般的に消費される肉の種類ではありませんが、世界の特定の地域には存在感があります。赤肉の一部であるにもかかわらず、市場をより良く理解するためにこれらの肉の種類を別に考慮しました。

- 家禽肉 - 家禽肉は白身肉とも呼ばれ、人間の消費のために商業的または家庭的に飼育された鳥から得られます。これには鶏肉、七面鳥肉、アヒル肉、ガチョウ肉が含まれます。

- 赤身肉 - 赤身肉は生の状態では赤い色をしており、調理するとダークな色になるのが一般的です。牛肉、子羊肉、豚肉、ヤギ肉、仔牛肉、羊肉など、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5(エーファイブ) | 牛肉の日本の格付けシステムです。「A」はと体の歩留まりが最高水準であることを意味し、数値はビーフマーブリング(霜降り度)、肉の色と輝度、食感と色・光沢、脂肪の品質に関連します。A5は和牛が獲得できる最高の格付けです。 |

| と畜場 | 食肉処理場の別名であり、食用として意図された動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30~35日以内に100%に達することもある高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | Asfarviridae科の二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性の高いウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の品種の牛から生産された牛肉です。「認定アンガス牛肉」の品質マークを受けるには米国アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたはスモークした食肉です。 |

| ブラックアンガス | 角のない黒い被毛の品種の牛から生産された牛肉です。 |

| ボローニャソーセージ | 肉(通常は豚肉、牛肉、または仔牛肉)で作られた大型のイタリアのスモークソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な感染性物質による感染から生じる、牛の進行性神経障害です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉で作られたドイツ風ソーセージの一種です。 |

| BRC | 英国小売業協会(British Retail Consortium) |

| ブリスケット | 牛肉または仔牛の胸部または下胸部から取られた食肉のカットです。牛ブリスケットは9つの牛プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために専門的に品種改良・飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216 kg |

| と体 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部の大きな肉の断面であるチャックプライマルの一部となる牛肉のカットを指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛ブリスケットを指し、通常は冷えた状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | もも肉(大腿部)のない鶏の脚の部位を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省の経済調査局(Economic Research Service of the USDA) |

| 雌ヒツジ | 成熟したメスのヒツジです。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い方の端から取られた食肉のカットです。 |

| フランクステーキ | 牛の後方4分の1部分の前方、脇腹から取られた牛肉ステーキのカットです。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング事業など、家庭外で食事を調理する企業、機関、会社を含む食品産業のセクターを指します。 |

| 飼料 | 動物用の飼料を指します。 |

| 前スネ | 牛の前脚の上部を指します。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアやドイツで人気の高度に調味されたスモークソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥類の消化器官に見られる器官です。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるたんぱく質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った食事で飼育された牛から得られた牛肉です。穀物肥育牛には、より早く太らせるために抗生物質や成長ホルモンが与えられることもあります。 |

| 牧草肥育牛肉 | 牧草のみを飼料として飼育された牛から得られた牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 保存のために乾燥(脱水)処理された赤身の薄切り食肉です。 |

| 神戸牛 | 日本の兵庫県神戸市の黒毛和種の黒毛和牛から得た和牛の牛肉です。神戸牛として分類されるには、牛が兵庫県内で生まれ、育てられ、屠殺されている必要があります。 |

| レバーヴルスト | 牛または豚のレバーで作られたドイツ風ソーセージの一種です。 |

| ロイン | 牛の下部の肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたはひいた加熱処理された豚肉で作られた大型のイタリアソーセージまたはランチョンミートであり、最低15%の豚脂の小さな角切りが組み込まれています。 |

| パストラミ | 高度に調味されたスモーク牛肉で、通常は薄切りで提供されます。 |

| ペパロニ | 熟成肉から作られたアメリカ風の辛いサラミです。 |

| プレート | 肋骨カットのすぐ下の牛の腹部から取られた前4分の1のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚において後期繁殖障害と新生子豚の重度肺炎を引き起こす豚の疾患です。 |

| プライマルカット | と体の主要な部位を指します。 |

| クオーン(Quorn) | マイコプロテインを原料として調製された食肉代替製品であり、菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモたんぱく質と混合し、テクスチャーを調整して様々な形状にプレス成形したものです。 |

| 調理前食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスを通じて何らかの下ごしらえまたは調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 事前に調製または調理され、食べる前にそれ以上の調理や下ごしらえが不要な食品製品を指します。 |

| レトルトパッケージ | 食品を無菌的にパッケージする工程であり、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱し、製品を商業的に無菌化するものです。 |

| ラウンドステーキ | 牛の後脚から取られた牛ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られた牛肉のカットを指します。 |

| サラミ | 発酵および風乾した食肉からなる熟成ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つタイプの脂肪です。一般的に不健康と考えられています。 |

| ソーセージ | 細かく刻んで調味した食肉で作られた食肉製品であり、生の状態、スモーク、または漬けた状態のものがあり、通常はケーシングに詰められます。 |

| ホタテガイ | 二枚貝の軟体動物であり、肋のある二つの部分からなる殻を持つ可食の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを済ませるセルフオーダーPOS(販売時点情報管理)システムであり、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下部と側面から取られた牛肉のカットです。 |

| すり身 | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛の腸腰筋全体で構成された牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に人工池の海岸沿いで養殖される熱帯エビおよびシュリンプを指します。 |

| 和牛 | 高度なサシ(霜降り)が価値とされる黒または赤の日本種の牛の4系統のいずれかから得られた牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因を利用可能な歴史的市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目価格で表示されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、あらゆる階層および職能をまたいで選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム。