米国ナトリウム低減剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

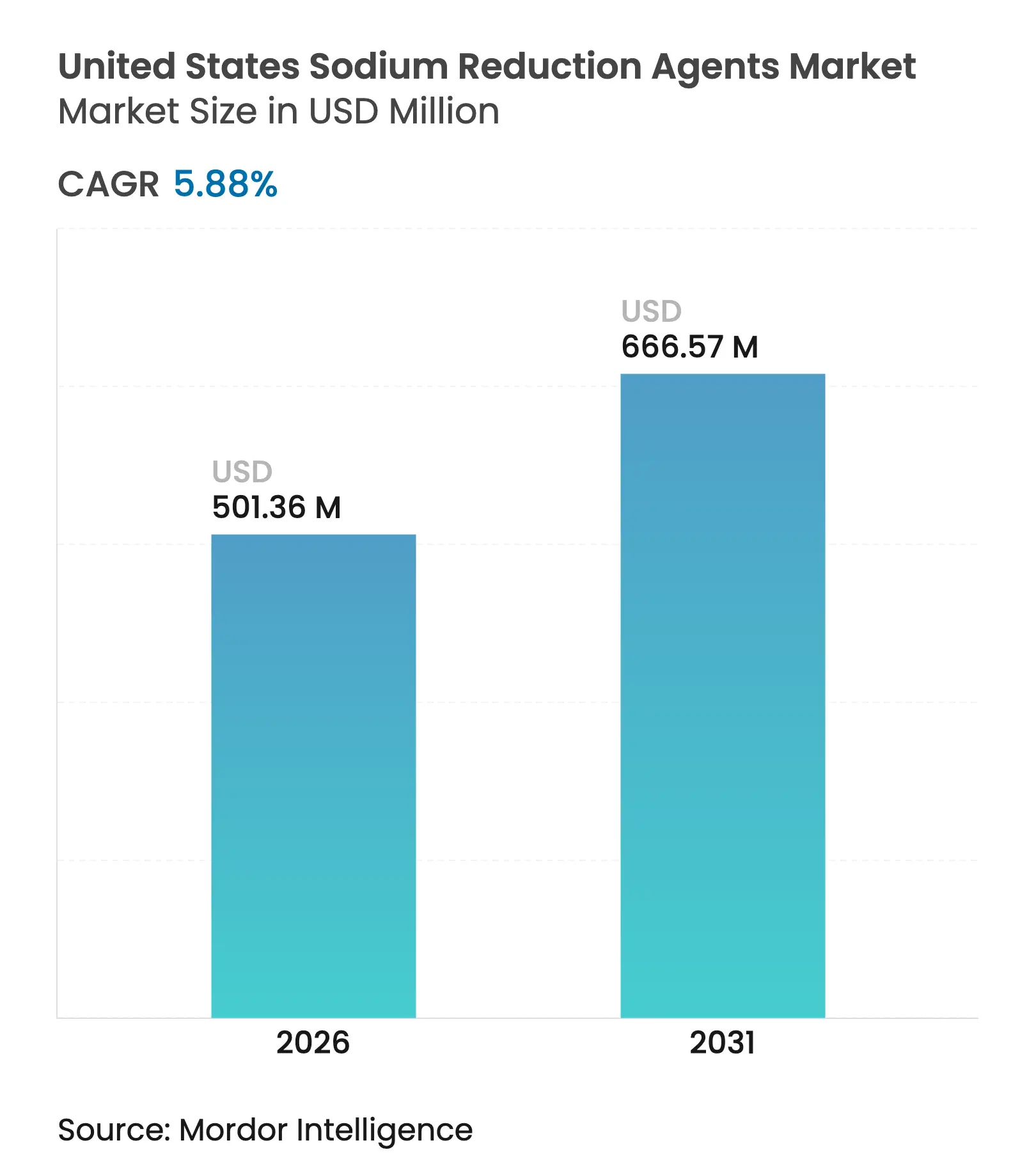

| 基準年の市場規模 (2025) | 473.54 百万米ドル |

| 市場規模 (2026) | 501.36 百万米ドル |

| 市場規模 (2031) | 666.57 百万米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ナトリウム低減剤市場分析

米国ナトリウム低減剤市場規模は2026年に5億136万米ドルと推定され、2025年の4億7,354万米ドルから成長し、2031年には6億6,657万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.88%で成長しています。この成長軌跡は、規制上の圧力と健康意識の高まりの収束を反映しており、米国食品医薬品局(FDA)のフェーズII自主的ナトリウム低減目標は、米国食品医薬品局によると2030年までに1日平均摂取量を2,750mgに引き下げることを目指しています[1]出典:米国食品医薬品局、「産業向けガイダンス:自主的ナトリウム低減目標」、fda.gov。市場の拡大は、一定の達成を示す予備データに支えられており、原料サプライヤーがより高度なソリューションを開発する勢いを生み出しています。合成ソリューションは、成熟したサプライチェーンのおかげで米国ナトリウム低減原料市場の主力であり続けていますが、天然酵母エキス、ミネラルブレンド、微粒子塩の急速な進歩が技術的障壁を低下させています。費用対効果の高い生産と感覚的パフォーマンスを組み合わせた原料サプライヤーは、FDAの包装前面栄養表示規則が厳格化される中で有利な立場にあります。その結果、米国ナトリウム低減原料市場は多国籍企業からの研究開発投資を引き続き集めながら、ニッチなイノベーターにとってのホワイトスペース機会を提供し続けています。

主要レポートのポイント

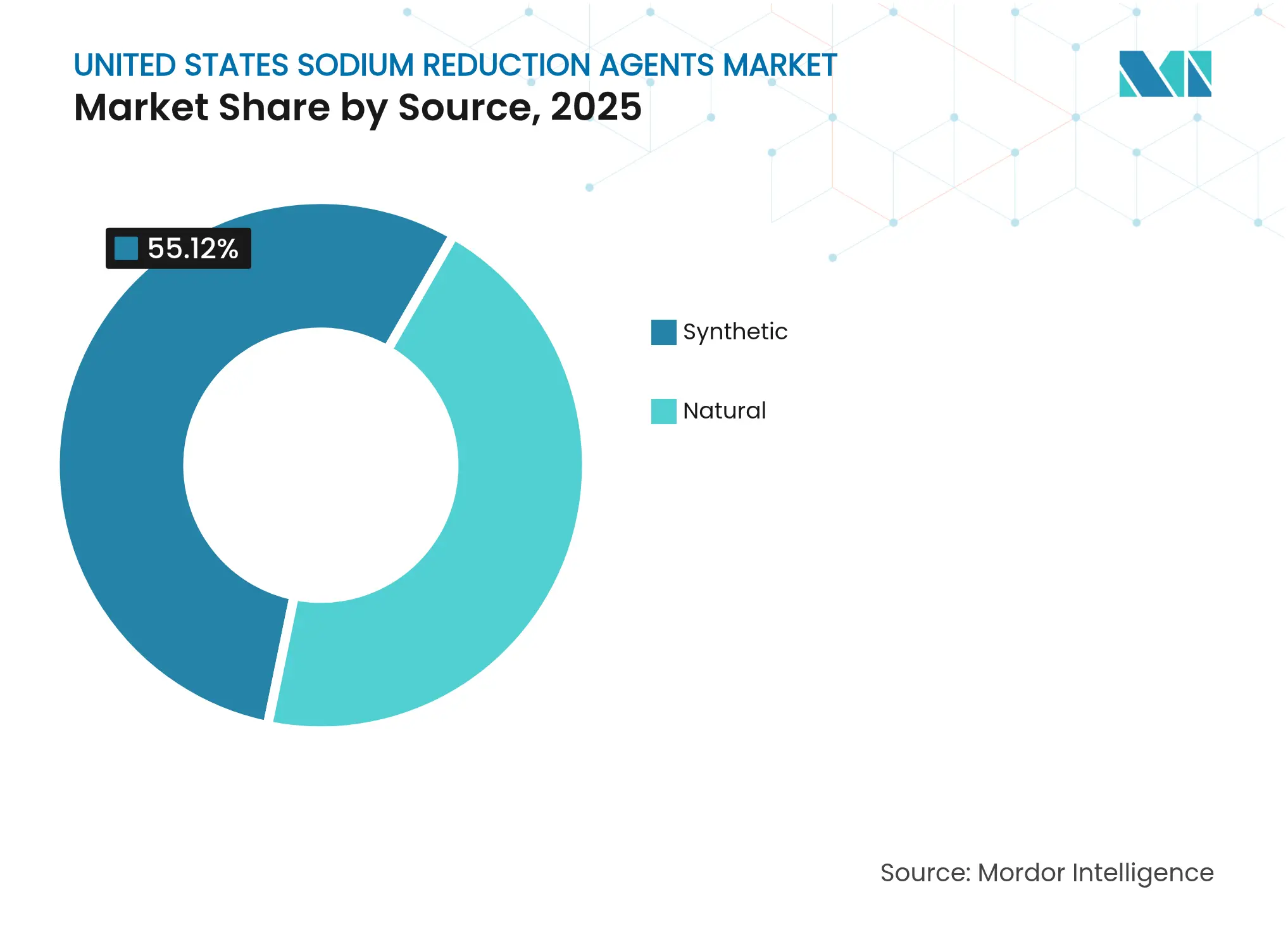

- 原料別では、合成剤が2025年の米国ナトリウム低減剤市場シェアの55.12%をリードし、天然は2031年にかけてCAGR 7.42%で成長する見込みです。

- 製品タイプ別では、ミネラル塩が2025年の米国ナトリウム低減剤市場規模の39.20%のシェアを獲得し、酵母ベースの剤は2031年にかけてCAGR 8.45%で上昇すると予測されています。

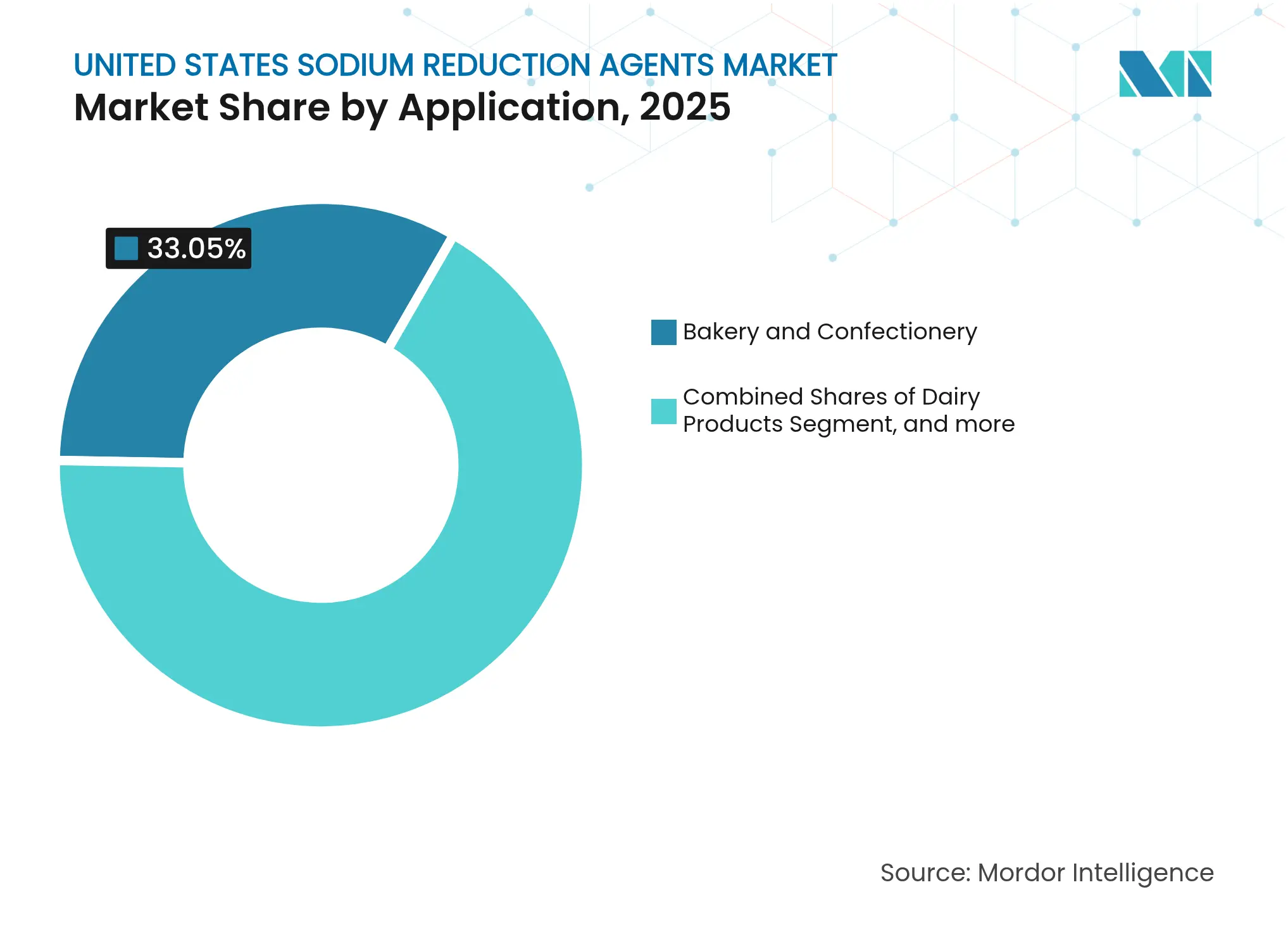

- 用途別では、ベーカリー・菓子類が2025年に33.05%の収益シェアを保持し、乳製品は2031年にかけて最高のCAGR 7.56%を記録する見込みです。

- 地域別では、北東部が2025年に36.60%のシェアで優位を占め、南部は米国ナトリウム低減剤市場において2026年から2031年にかけて最速のCAGR 8.12%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ナトリウム低減剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高血圧に対する健康意識と認識の高まり | +1.2% | 全国的、北東部および西海岸でより高い影響 | 中期(2~4年) |

| 加工食品・包装食品におけるナトリウム低減に関するFDAの厳格なガイドライン | +1.8% | 全国的、北東部およびカリフォルニア州での早期採用 | 短期(2年以内) |

| 心血管疾患の有病率の増加 | +0.9% | 全国的、南部および中西部でより高い有病率 | 長期(4年以上) |

| 塩分低減技術・原料の進歩 | +1.1% | 全国的、北東部および西部での研究開発集中 | 中期(2~4年) |

| ファストフードおよびQSRチェーンによる採用の増加 | +0.7% | 全国的、都市市場での早期採用 | 短期(2年以内) |

| 機能性および「より健康的な」スナックの人気上昇 | +0.5% | 全国的、沿岸市場でのプレミアムポジショニング | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高血圧に対する健康意識と認識の高まり

高血圧と食事中のナトリウムとの関連性に対する意識の高まりは、消費者の購買決定を根本的に変え、原料需要を牽引しています。米国心臓協会の2024年統計によると、高血圧の有病率は2020年の51.2%から2050年には61.0%に増加すると予測されており、黒人、ヒスパニック系、アメリカンインディアン・アラスカ先住民の人口に不均衡な影響を与えています[2]出典:米国心臓協会、「心臓病と脳卒中統計2024年更新版」、heart.org。この人口動態の変化は、食品メーカーが規制上の圧力に反応するのではなく、積極的に製品を再処方することを促しています。2024年に更新された疾病予防管理センター(CDC)の慢性疾患指標ツール[3]出典:疾病予防管理センター、「慢性疾患指標ツール」、cdc.govは、州レベルの高血圧データを提供し、高有病率地域でのナトリウム低減製品のターゲットマーケティングを可能にしています。健康志向の製品に対してプレミアムを支払う消費者の意欲は、原料サプライヤーに持続可能なマージンをもたらしており、健康メッセージングの改善に伴い塩化カリウムの受容が大幅に高まっています。このトレンドは個人の健康上の懸念を超え、家族の健康全般にまで及んでおり、特に親が小児肥満率の上昇に対応して子供のより健康的な食習慣を確立しようとしています。

加工食品・包装食品におけるナトリウム低減に関するFDAの厳格なガイドライン

FDAのフェーズII自主的ナトリウム低減目標は、2024年8月にFDA(米国食品医薬品局)が「特定食品に対するより低い目標レベルを含むドラフトガイダンスの発行」として公表した記事によると、163の食品カテゴリーに対して具体的なベンチマークを設定することで市場を変革しています。2030年までに1日平均ナトリウム摂取量を2,750mgに削減するという同機関の取り組みは、原料需要に直接影響するコンプライアンス要件を生み出しています。FDAが提案する包装前面栄養表示システムは、ナトリウムを「高」、「中」、「低」に分類することを義務付けており、非準拠を消費者に可視化し、メーカーに製品の再処方を促すか、市場シェアの低下リスクを負わせます。この規則は2025年7月まで開始が延期されました。自主的なものであるにもかかわらず、自主目標が達成されない場合に義務的規制が導入される可能性をメーカーが予測しているため、規制の枠組みは効果的であることが証明されています。連邦政府の圧力は、カリフォルニア州の食品安全法やウェストバージニア州の原料制限を含む州レベルの取り組みを通じて強化されています。さらに、2024年12月に最終決定されたFDAの更新された「健康的」栄養成分表示は、複数の製品カテゴリーにわたる再処方を促すナトリウム制限を実施しています。

心血管疾患の有病率の増加

心血管疾患の有病率は上昇傾向を続けており、疾病予防管理センター(CDC)によると、2023年に心臓発作・心筋梗塞を経験した成人の割合は北西部地域で3.2%(2022年は2.6%)、中西部で3.3%(2022年は3.2%)、南部で3.4%(2022年は3.3%)などとなっています。食事中のナトリウム摂取量に大きく影響される心血管疾患の経済的負担は、食品バリューチェーン全体でナトリウム低減の取り組みに対する説得力のあるビジネスケースを生み出しています。心血管健康アウトカムの地域格差は、ターゲットを絞った原料展開を促進しており、米国心臓協会が2024年心臓病・脳卒中統計で公表したデータによると、黒人女性(59%)と黒人男性(58.9%)の間で最も高い有病率が文化的に関連した製品の再処方機会を生み出しています。ナトリウム摂取量と心血管リスクの相関関係はますます定量化されており、ナトリウム低減に費やされる1ドルごとに医療費を大幅に節約できることを示す研究があります。医療システムへの圧力は、特に病院フードサービスや管理医療環境においてナトリウム低減製品への制度的需要を生み出しており、そこでは人口健康アウトカムが財務パフォーマンスに直接影響します。

塩分低減技術・原料の進歩

最近の技術開発により、以前は再処方が困難だった食品用途全体でナトリウム低減能力が向上しました。これらの用途には、加工肉、焼き菓子、スナック、乳製品が含まれます。新しいソリューションは、味、食感、保存に関する課題に対処し、メーカーがナトリウム含有量を削減しながら製品品質を維持できるようにしています。例えば、MicroSaltの微粒子技術は塩粒子の表面積露出を増加させ、大規模な再処方なしに風味の分布を改善し、自然なナトリウム低減を可能にします。この技術は、特にスナック食品や調味料において、様々な食品カテゴリーで有効性が実証されています。さらに、DSMのMaxarome酵母エキスは天然ヌクレオチドを活用してうま味増強とオフノートのマスキングを提供し、より積極的なナトリウム低減戦略を可能にします。バイオテクノロジーと食品科学の統合により、風味増強、微生物制御、保存期間の安定性など複数の処方課題に取り組むソリューションが生まれ、多様な製品カテゴリーにわたる食品メーカーにとってナトリウム低減がより実現可能になっています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナトリウム低減原料の高コスト | -0.8% | 全国的、価格敏感なセグメントでより高い影響 | 短期(2年以内) |

| 伝統的なレシピの再処方における複雑さ | -0.6% | 全国的、民族料理および地域料理でより高い影響 | 中期(2~4年) |

| 一貫した感覚体験の維持における課題 | -0.4% | 全国的、プレミアムセグメントでより高い影響 | 中期(2~4年) |

| 消費者の認識ギャップが成長を阻害 | -0.3% | 全国的、州レベルの差異あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ナトリウム低減原料の高コスト

ナトリウム低減剤に関連する経済的プレミアムは、食品メーカー、特に健康上の利点に対する消費者の支払い意欲が限られている価格敏感なカテゴリーにおいて、大きなマージン圧力をもたらしています。最も広く採用されているナトリウム代替品である塩化カリウムは、Cargillによると通常塩化ナトリウムの3~5倍のコストがかかり、メーカーが吸収するか消費者に転嫁しなければならない即時の原材料コスト上昇を生み出しています。酵母エキスやアミノ酸ブレンドなどの高度な技術はさらに高いプレミアムを要求し、一部の特殊剤は従来の食塩の10~15倍のコストがかかります。2025年のFDAが提案する包装前面栄養表示コンプライアンスコストは、業界全体で年間1億9,100万~5億3,000万米ドルと推定されており、再処方と規制コンプライアンスへの同時投資を必要とすることで原料コスト圧力を複合させています。特殊原料のサプライチェーン制約は追加のコスト変動性を生み出しており、限られた生産能力によりサプライヤーが実際の生産コストを反映しない可能性のあるプレミアム価格構造を維持できるようになっています。

伝統的なレシピの再処方における複雑さ

レシピの再処方の複雑さは、単純な原料置換を超えて、加工パラメータ、保存期間の考慮事項、感覚プロファイル管理の根本的な変更にまで及びます。伝統的な食品処方は、水分保持、微生物制御、食感発達を含むナトリウムの多機能特性に依存していることが多く、各機能的役割を個別に対処する包括的な再処方アプローチが必要です。2027年7月までに昼食で15%、朝食で10%のナトリウム削減を実施するUSDAの更新された学校給食パターンは、ナトリウムを削減しながら栄養基準と感覚基準を維持する技術的課題を示しています。民族料理および地域料理カテゴリーは特有の課題に直面しており、ナトリウム低減によって伝統的な風味プロファイルが根本的に変化する可能性があり、広範な消費者テストと段階的な再処方戦略が必要です。標準化された食品における塩代替品を許可するFDAの同一性基準の改正案は、規制上の経路を生み出しますが、メーカーが新しい原料承認プロセスをナビゲートするにつれて処方の複雑さも導入します。新しい原料特性に対応するために製造設備の改造が必要になる場合があり、小規模メーカーが正当化するのに苦労する可能性のある追加の設備投資要件を生み出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:合成の優位性にもかかわらず天然が勢いを増す

合成ナトリウム低減剤は2025年に55.12%の市場シェアで優位な地位を維持しており、確立された製造インフラとコスト優位性を活用して価格敏感な用途全体で広範な市場浸透を可能にしています。合成セグメントは数十年にわたる研究開発の恩恵を受けており、様々な食品用途にわたって高度に安定した一貫したパフォーマンスをもたらしています。製造規模の経済と最適化された生産プロセスは、費用対効果の高いナトリウム低減ソリューションを求める食品メーカーにとって合成剤を経済的に魅力的な選択肢であり続けさせています。しかし、天然ナトリウム低減剤は2031年にかけてCAGR 7.42%で堅調な成長を経験しており、クリーンラベルトレンドと認識に対する消費者の好みに牽引されています。

天然セグメントの加速は、酵母エキス生産と発酵ベースの原料開発における技術的進歩を反映しており、DSMのような企業がMaxaromeポートフォリオを活用して天然ヌクレオチドによるうま味増強を提供しています。キノコベースのナトリウム低減ソリューションは、特に有望な天然代替品として台頭しています。FDAによる様々な天然ナトリウム代替品のGRAS認定は処方オプションを拡大しており、天然ソリューションに対してプレミアムを支払う消費者の意欲は、より高い原材料コストにもかかわらずセグメントの経済性を改善しています。天然セグメントは研究開発への多大な投資を経験しており、機能性と味のプロファイルの改善につながっています。世界的な規制支援とクリーンラベル剤に対する消費者意識の高まりは、天然ナトリウム低減ソリューションの市場ポジションを強化し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:酵母ベースのイノベーションがミネラル塩のリーダーシップに挑戦

ミネラル塩は2025年に39.20%で最大の市場シェアを占めており、塩化カリウムが食品医薬品局(連邦規則集、2025年)が引用する1:1の置換比率とGRAS認定により、複数の用途にわたるナトリウム低減の主要な主力として機能しています。ミネラル塩の広範な採用は、食品用途におけるコスト効率と確立された安全性プロファイルによってさらに支持されています。塩化マグネシウムは代替ミネラル塩として注目を集めており、乳製品や加工食品における特定の用途ニーズに対応しながら同様の機能特性を提供しています。ミネラル塩の汎用性はナトリウム低減を超えて、食感増強や保存などの機能的利点にまで及んでいます。

酵母ベースの剤は、優れたうま味増強能力と多機能特性に牽引され、2031年にかけてCAGR 8.45%で最も急成長している製品カテゴリーを代表しています。これらの剤は、塩化カリウムに関連する金属的なノートをマスクするうま味風味増強を提供することで、従来のナトリウム低減に関連する感覚的課題に対処します。これらのソリューションの有効性は、特に加工肉やスナック食品において、様々な食品カテゴリーにわたる採用増加につながっています。アミノ酸とグルタミン酸塩は、うま味増強が文化的に重要な民族料理など特定の用途において安定した需要を維持しており、「その他」カテゴリーはターゲットを絞ったナトリウム低減戦略を可能にするカプセル化オレオレジンや酵素改質剤などの新興技術を包含しています。市場は、ナトリウム低減目標を達成しながら味のプロファイルを最適化する原料の組み合わせと加工技術の革新とともに進化し続けています。

用途別:乳製品の加速とベーカリーの安定性の対比

ベーカリー・菓子類セグメントは2025年に33.05%の市場シェアでリーダーシップポジションを維持しており、食事の主食を構成する製品を再処方するための高いナトリウム含有量と規制上の圧力を反映しています。低塩全粒粉パンに関する研究は、スパイスエキストラクトがγ-アミノ酪酸含有量を2倍にしながら塩味知覚を改善する可能性を示しており、ナトリウム低減中の消費者受容を維持するための技術的経路を示しています。セグメントの安定性は、グルテン発達、酵母制御、保存期間延長において塩が重要な機能的役割を果たす焼き菓子におけるナトリウム低減の技術的課題を反映しています。より健康的なベーカリーオプションに対する消費者需要の増加は、FDAの厳格なナトリウム低減ガイドラインと相まって、メーカーが革新的なナトリウム低減ソリューションを採用することを促しています。

乳製品は2031年にかけてCAGR 7.56%で最も急速な成長を経験しており、セクターの伝統的に高いナトリウム含有量と規制上の精査の増加に牽引されています。調味料、シーズニング、ソース類は風味増強剤としての役割から独自の課題に直面しており、ナトリウム含有量を削減しながら味の影響を維持する高度な原料ソリューションが必要です。肉・肉製品は確立された塩化カリウム用途の恩恵を受けており、スナックカテゴリーはマイクロカプセル化技術を活用して感覚的妥協なしに大幅なナトリウム低減を達成しています。米国人の間での心血管疾患と高血圧の有病率の上昇は、これらのセグメント全体の食品メーカーがナトリウム低減の取り組みを優先することを促しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北東部地域は2025年に36.60%で最大の市場シェアを占めており、食品製造施設の高密度集積とナトリウム低減の取り組みの早期採用を促進する規制上の意思決定センターへの近接性を活用しています。2030年までの地域の成長は、食品加工インフラへの持続的な投資を反映しており、2024年9月にFairlifeが6億5,000万米ドルのニューヨーク施設を建設するなどの主要プロジェクトが地域の製造基盤への継続的なコミットメントを示しています。北東部の大都市圏における消費者の健康意識は全国平均を上回っており、より高い原料コストを正当化するナトリウム低減製品のプレミアム市場機会を生み出しています。特殊剤の確立されたサプライチェーンと研究機関へのアクセスは、高度なナトリウム低減技術の開発と展開における競争優位性を提供しています。

南部地域は2031年にかけてCAGR 8.12%で最もダイナミックな成長を経験しており、食品製造能力の拡大と健康的な選択肢に向けた消費者の好みの進化に牽引されています。テネシー州とサウスカロライナ州全体で4億米ドルを超える製造投資は、2024年2月にSite Selection Groupが公表したように、ナトリウム低減原料の新たな需要センターを生み出しており、地域の成長する都市人口が健康意識の高まりを促進しています。南部の心血管疾患の高い有病率、特に特定の人口統計グループの間での高い有病率は、文化的に関連した食品カテゴリーにおけるナトリウム低減原料展開のターゲットを絞った機会を生み出しています。より健康的な食品オプションを支援する州レベルの取り組みは連邦規制上の圧力を増幅させており、地域の製造コスト優位性はナトリウム低減戦略を大規模に実施しようとする食品企業を引き付けています。

中西部と西部地域は市場エコシステムにおいて補完的な役割を維持しており、中西部は確立された加工食品メーカーからの安定した需要を提供し、西部はプレミアムポジショニングとイノベーション採用を促進しています。中西部の農業インフラは費用対効果の高い原料調達を支援し、西部の健康志向製品に対してプレミアムを支払う消費者の意欲は高度なナトリウム低減技術に持続可能なマージンを生み出しています。規制実施と消費者受容の地域差は、地域の市場条件と好みに対応するターゲットを絞った原料展開戦略の機会を生み出しています。

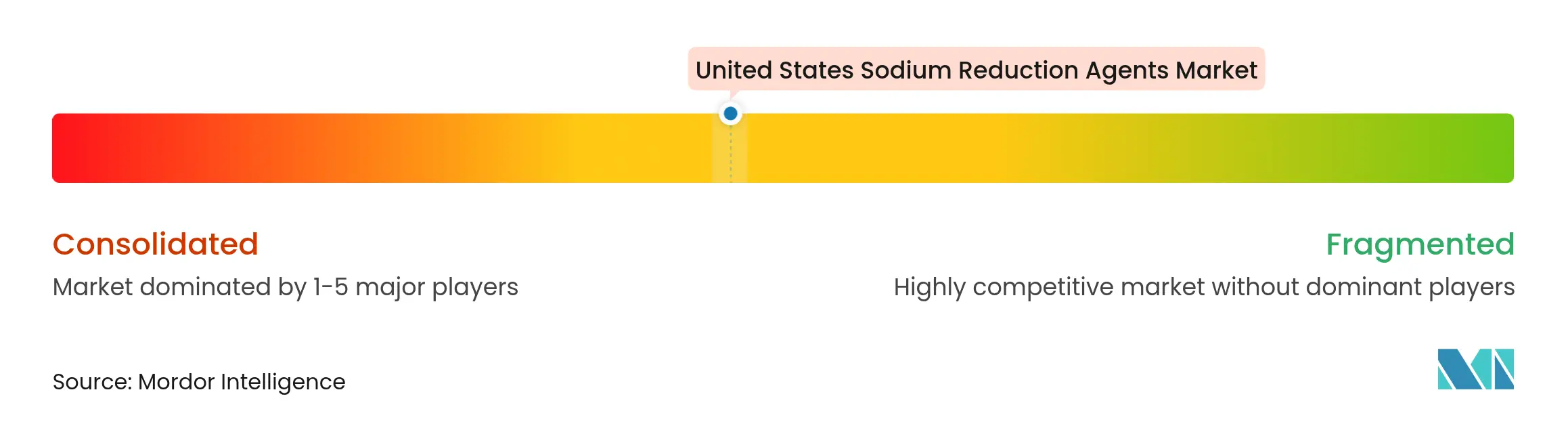

競合環境

米国ナトリウム低減剤市場は中程度の集中度を示しており、新興技術スペシャリストとともに複数の確立されたプレイヤーの存在を反映しています。DSM-Firmenich AG、Kerry Group plc、Cargill, Incorporated、Tate & Lyle PLC、Givaudan S.A.などの主要プレイヤーはグローバルな規模の能力を活用して包括的なナトリウム低減プラットフォームを開発しており、小規模なイノベーターは特定の用途課題に対処するブレークスルー技術に注力しています。

競争ダイナミクスは価格競争ではなく技術差別化によって特徴付けられており、メーカーは規制要件を満たしながら優れた感覚的アウトカムを提供するソリューションを求めています。新しいナトリウム低減技術への研究開発投資は市場成長を形成し続けており、メーカーはナトリウム含有量を低下させながら味のプロファイルを維持する原料に注力しています。戦略的パターンは垂直統合と技術買収を中心としており、企業はナトリウム低減の複数の側面に対処する包括的なポートフォリオを構築しています。合併・買収による製品ポートフォリオの拡大により、メーカーは完全なナトリウム低減ソリューションを提供できるようになり、生産能力への投資が市場ポジションを強化しています。

Kerry GroupのTastesenseプラットフォームはこのアプローチを例示しており、2024年に多様な用途にわたって感覚特性を維持しながら最大60%のナトリウム低減を実現しています。MicroSaltのような新興の破壊的企業は特許取得済みの微粒子技術を活用して競争優位性を生み出しており、確立されたプレイヤーは戦略的パートナーシップと技術ライセンス契約を通じて対応しています。FDAのGRAS認定プロセスは承認済み原料を持つ企業に規制上の参入障壁を生み出し、特許保護はブレークスルー技術に持続的な競争優位性をもたらしています。

米国ナトリウム低減剤業界リーダー

DSM-Firmenich AG

Kerry Group plc

Cargill, Incorporated

Givaudan S.A.

Tate & Lyle PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Ajinomoto Health & Nutrition North America, Inc.(AHN)は、食品メーカーがナトリウム低減、味の向上、効率的な処方に対する高まる需要に対応するのを支援することを目的とした、Salt AnswerとPalate Perfectという2つの革新的なプラットフォームを発表しました。これらの導入は、科学主導かつ消費者中心のイノベーションを通じて業界の課題に取り組むAHNの継続的なコミットメントを強調しています。

- 2025年5月:SaltWiseは、海アスパラガスベースの塩代替品で知られる企業Green Saltを買収しました。Green Saltの製品は従来の食塩よりもナトリウムが50%少なく、天然原料を使用しています。この買収により、SaltWiseの米国塩代替品市場におけるポジションが強化されます。Green Saltの製品はニューヨーク・タイムズ紙から認定を受けており、その風味プロファイルと低ナトリウム含有量からシェフや栄養士に使用されています。

- 2023年5月:Cargillは、より健康的な食品オプションへの需要増加に対応するため、シーソルトフラワーやピンクヒマラヤ塩製品を含む新しいミネラル塩原料ソリューションを米国で発売しました。細かい粉末状の塩化ナトリウムであるシーソルトフラワーは、乾燥スープ、シリアル、スナック食品などの用途で精密なブレンドと均一な分散を可能にします。食品・飲料企業はこれらの製品を使用して処方中のナトリウムレベルを低減できます。

米国ナトリウム低減剤市場レポートの範囲

米国ナトリウム低減原料市場は製品タイプと用途によってセグメント化されています。製品タイプに基づき、市場はアミノ酸・グルタミン酸塩、ミネラル塩、酵母エキス、その他にセグメント化されています。用途に基づき、市場はベーカリー・菓子類、調味料・シーズニング・ソース類、乳製品・冷凍食品、肉・肉製品、スナック、その他にセグメント化されています。

| 合成 |

| 天然 |

| ミネラル塩 |

| アミノ酸・グルタミン酸塩 |

| 酵母ベース原料 |

| その他 |

| ベーカリー・菓子類 |

| 調味料・シーズニング・ソース類 |

| 乳製品 |

| 肉・肉製品 |

| スナック |

| その他 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 原料別 | 合成 |

| 天然 | |

| タイプ別 | ミネラル塩 |

| アミノ酸・グルタミン酸塩 | |

| 酵母ベース原料 | |

| その他 | |

| 用途別 | ベーカリー・菓子類 |

| 調味料・シーズニング・ソース類 | |

| 乳製品 | |

| 肉・肉製品 | |

| スナック | |

| その他 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国ナトリウム低減原料市場の現在の価値はいくらですか

市場は2026年に5億136万米ドルと評価されており、2031年までに6億6,657万米ドルに達する予測です。

米国ナトリウム低減原料市場をリードする製品タイプはどれですか?

ミネラル塩、主に塩化カリウムが39.20%のシェアを保持し、支配的な製品カテゴリーであり続けています。

最も急速な成長を示す地域はどこですか?

南部地域は2031年にかけて最高のCAGR 8.12%を記録しており、新たな食品製造投資と心血管リスク意識の高まりに牽引されています。

FDAの包装前面表示は採用にどのような影響を与えますか?

提案されているトラフィックライトシステムは高ナトリウム食品を公に示すことになり、メーカーが棚への悪影響を避けるためにナトリウム低減原料を使用して製品を再処方する動機付けとなります。

最終更新日: