米国プロバイオティクス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

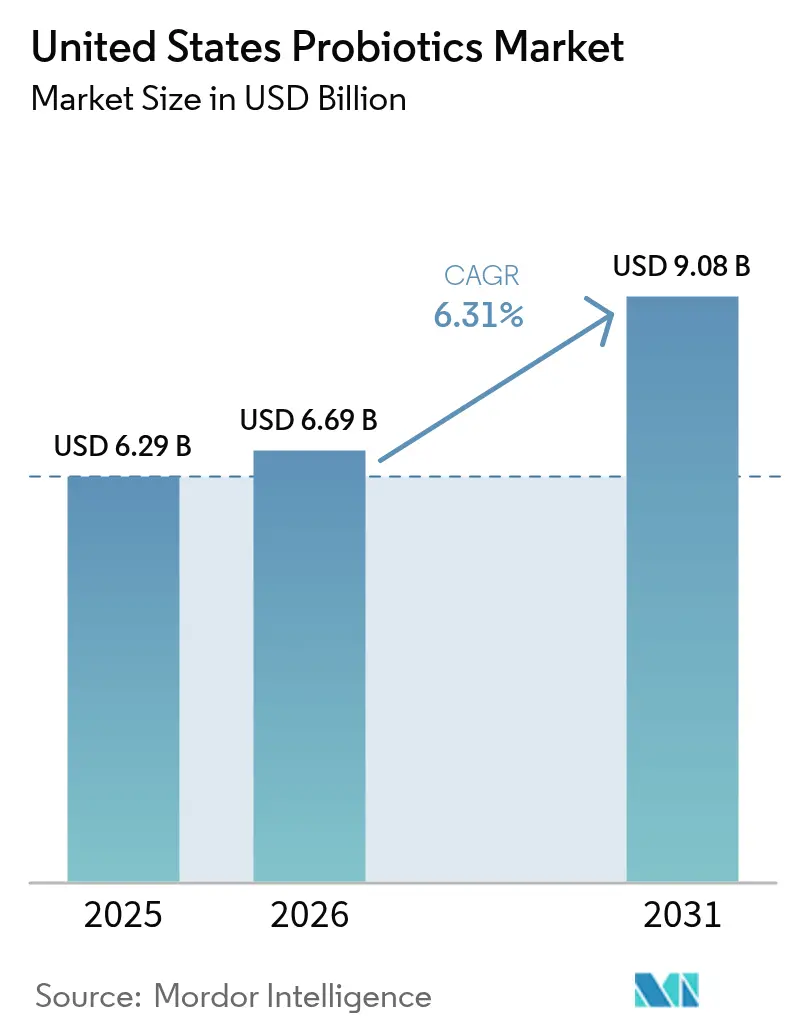

| 基準年の市場規模 (2025) | 6.29 十億米ドル |

| 市場規模 (2026) | 6.69 十億米ドル |

| 市場規模 (2031) | 9.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プロバイオティクス市場分析

2026年の米国プロバイオティクス市場規模はUSD 66億9,000万ドルと推定され、2025年のUSD 62億9,000万ドルから成長し、2031年にはUSD 90億8,000万ドルに達する見通しで、2026年から2031年にかけてCAGR 6.31%で成長します。中期的には、健康意識の高まりと栄養価の高い食品に対する消費者の嗜好が市場を牽引すると予想されます。プロバイオティクスは急成長する消化器系健康補助食品カテゴリーの牽引力となっており、あらゆる年齢層の人々に消費されています。ただし、主な消費はミレニアル世代に見られ、これはマルチチャネルの広報活動を通じた健康・ウェルネスへの意識の高まりが彼らの消費パターンに大きく影響しているためです。国内の医療費支出パターンは、高齢化人口の増加、先進技術、より良い医療施設、被保険者数の増加とともに上昇しています。これらの要因が、国内のプロバイオティクス全体の販売を促進しています。

主要レポートのポイント

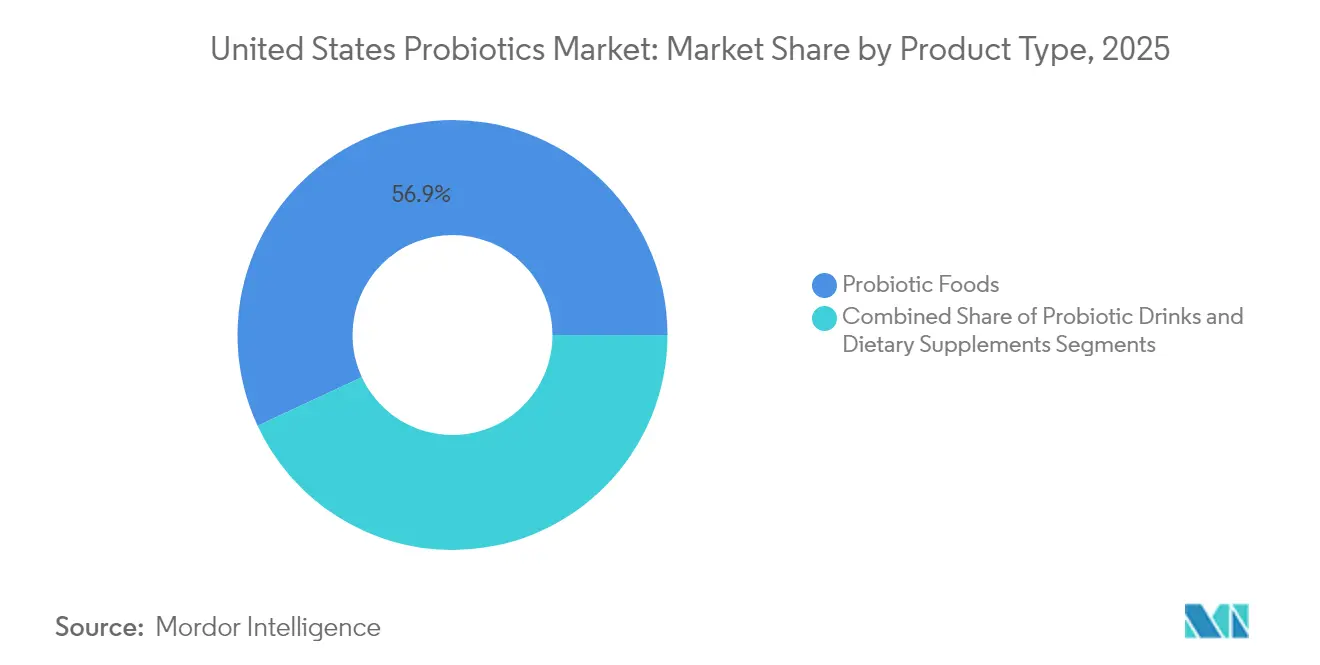

- 製品タイプ別では、プロバイオティクス食品が2025年の米国プロバイオティクス市場シェアの56.93%を占め、プロバイオティクス飲料は2026年から2031年にかけて最も速い8.05%のCAGRを記録する見込みです。

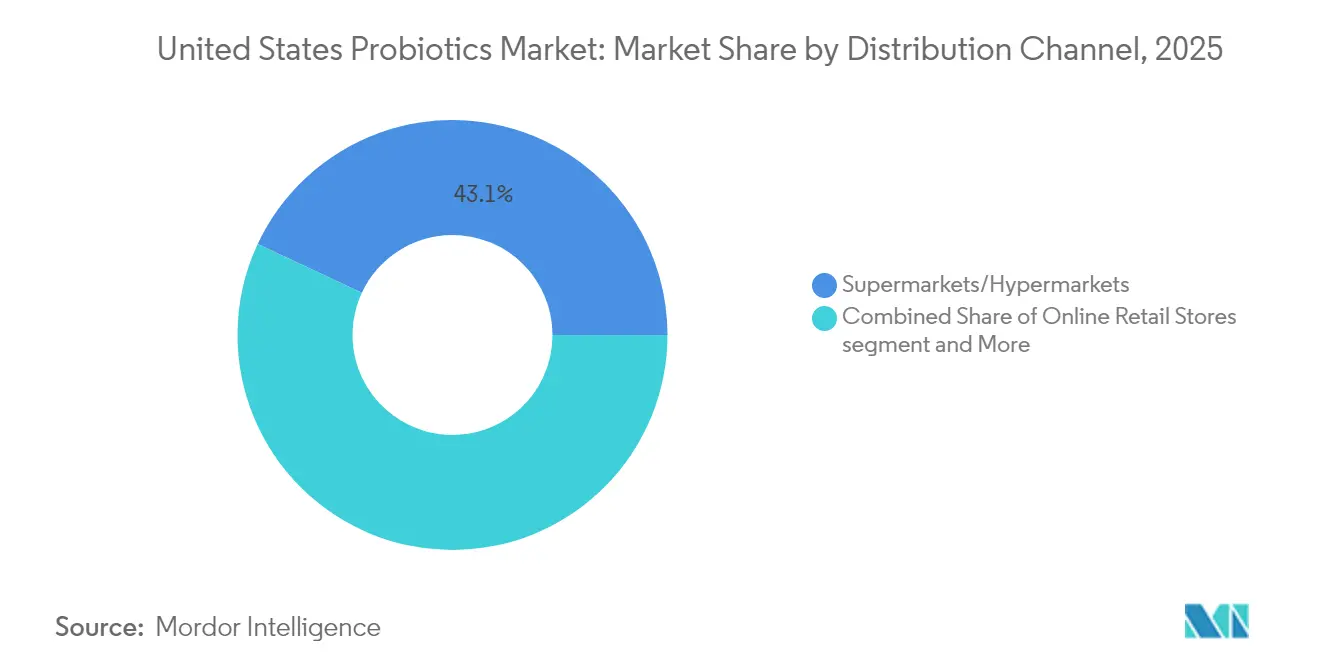

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の米国プロバイオティクス市場シェアの43.05%を占め、オンライン小売店は2031年までに6.52%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国プロバイオティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 腸の健康効果に対する理解の深まりがプロバイオティクス消費の増加を促進 | + 1.8% | 都市部での採用が最も強い全国規模 | 中期(2~4年) |

| 予防医療トレンドが定期的なプロバイオティクス補給を促進 | + 1.5% | Z世代とミレニアル世代を中心とした全国規模 | 長期(4年以上) |

| 乳製品不使用・ビーガン向けプロバイオティクス選択肢の開発が消費者層を拡大 | + 1.2% | 米国西海岸および大都市圏 | 中期(2~4年) |

| 電子商取引の成長がプレミアムプロバイオティクス製品へのアクセスを向上 | + 1.0% | 農村部で最も高い成長率を示す全国規模 | 短期(2年以内) |

| プロバイオティクスの免疫系への効果の認知が市場需要を強化 | + 0.9% | COVID後の健康意識によって加速された全国規模 | 短期(2年以内) |

| 機能性食品・発酵食品への需要の高まりがプロバイオティクス消費を増加 | + 0.7% | 健康意識の高い層に集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腸の健康効果に対する理解の深まりがプロバイオティクス消費の増加を促進

腸脳相関とマイクロバイオームの健康に対する消費者の意識の高まりにより、プロバイオティクスはウェルネスに不可欠なサプリメントとして確立されています。プロバイオティクスが神経伝達物質の産生や認知機能に与える影響を示す研究により、消化器系の健康を超えた応用範囲が拡大しています。消費者は今や腸の健康を全体的なウェルネスの基盤として認識しており、様々な提供形態のプロバイオティクスサプリメントの採用が増加しています。症状の治療から予防的ヘルスケアへの移行は、マイクロバイオームの健康が慢性疾患にどのように影響するかについての幅広い理解を示しており、全年齢層でのプロバイオティクス需要を高めています。米国医師会の2023年データによると、米国の医療費支出は7.5%増加し、USD 4兆9,000億ドル、または一人当たりUSD 14,570ドルに達しました [1]出典:米国医師会、「医療費支出のトレンド」、ama-assn.org 。このシフトは、精神的・身体的健康のための自然な解決策を求める健康意識の高い消費者に特に共鳴しています。消費に対する情報に基づくアプローチは、消費者がプロバイオティクスを日常の健康習慣に取り入れるにつれて、その効果を検証する継続的な科学的研究に支えられながら、市場の継続的な成長を示しています。市場は、特定の健康上の懸念を対象とした専門的な菌株や、有効性と利便性を高める革新的な提供システムを含む多様な製品提供で応えています。

予防医療トレンドが定期的なプロバイオティクス補給を促進

医療費の上昇と保険適用の制限により、消費者の関心は長期的な医療費を削減する予防戦略へとシフトしています。プロバイオティクスは、免疫機能をサポートし、感染リスクを潜在的に低減することで、この予防的アプローチと一致しており、高額な治療を避けようとするコスト意識の高い消費者に訴求しています。このトレンドは、プロバイオティクスを将来の健康問題に対する保険と見なし、従来の医療費よりもウェルネスへの投資を優先する若い世代の間で特に顕著です。さらに、企業のウェルネスプログラムは、プロバイオティクスが従業員の病欠日数や医療費請求を削減する可能性をますます認識しており、個人消費者の購買を補完する組織的な需要を生み出しています。この予防的な考え方は、ユーザーが即時の健康状態に関わらず定期的なプロバイオティクス摂取を維持する固定的な消費パターンを生み出し、メーカーに収益の安定性をもたらしています。

乳製品不使用・ビーガン向けプロバイオティクス選択肢の開発が消費者層を拡大

乳糖不耐症の消費者の増加により、国内では植物性・乳製品不使用の食品への需要が高まっています。これにより、乳糖不使用プロバイオティクスへの需要が高まっています。乳酸菌を使用した高度な発酵技術は、植物性原料の抗栄養因子を低減しながら栄養機能性を高め、製品の有効性と消費者の受容性を向上させています。これらの発酵プロセスはまた、植物性製品のより良い味のプロファイルとテクスチャーの開発を助け、主流の消費者にとってより魅力的なものにしています。乳製品を超えた拡大により、特に自然食品店や専門小売業者において新たな流通チャネルが生まれています。健康食品店、オンラインマーケットプレイス、一般スーパーマーケットも、高まる消費者需要に応えるためにこれらの製品の棚スペースを拡大しています。さらに、ダイレクト・トゥ・コンシューマーチャネルの台頭により、これらの製品は健康意識の高い消費者にとってよりアクセスしやすくなっています。

電子商取引の成長がプレミアムプロバイオティクス製品へのアクセスを向上

DHLグループの2023年調査によると、米国のオンライン消費者の約40%がサプリメントのサブスクリプションを維持していました [2]出典:DHLグループ、「グローバルオンラインショッパー調査2023」、dhl.com。電子商取引プラットフォームは、従来の小売マークアップを排除したダイレクト・トゥ・コンシューマーの流通チャネルを確立しています。これらのプラットフォームは、プロバイオティクスの効果に対する消費者の認識を高めるための教育リソースを統合しています。サブスクリプションモデルはメーカーに継続的な収益をもたらすと同時に、プロバイオティクスの有効性に影響するアドヒアランスの課題に対処しながら、一貫した製品使用を確保します。電子商取引はまた、個人の細菌プロファイルに基づいてマイクロバイオーム検査とカスタマイズされたプロバイオティクス処方を提供する企業とともに、パーソナライズされた栄養アプローチを促進します。デジタルシフトは、広範な小売流通のためのリソースを持たないが、ターゲットを絞ったオンラインマーケティングと優れた製品教育を通じて効果的に競争できる、小規模で専門的なプロバイオティクス企業に特に利益をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自然食品・生鮮食品代替品への消費者シフト | -0.8% | 健康意識の高いミレニアル世代を中心とした全国規模 | 中期(2~4年) |

| 市場の透明性に影響する不一致なラベリング基準 | -0.6% | 消費者の信頼に影響する全国規模 | 短期(2年以内) |

| プロバイオティクスの保存・処方における技術的制限が成長を阻害 | -0.5% | 製品品質と賞味期限に影響する全国規模 | 長期(4年以上) |

| 新製品導入を遅らせる地域規制上の障壁 | -0.4% | 米国・カナダ国境貿易、メキシコの規制の複雑さ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自然食品・生鮮食品代替品への消費者シフト

健康意識の高い消費者は、天然の発酵食品が追加の栄養価とともに同様の効果をもたらす場合、加工されたプロバイオティクスサプリメントの必要性をますます疑問視しています。製造された製品に対するこの懐疑心は、消費者が孤立した化合物よりも全食品源を好む、より広いクリーンイーティングのトレンドを反映しており、サプリメント市場の成長を潜在的に制限しています。農場から食卓へのムーブメントと食品加工の影響に対する意識の高まりにより、消費者の嗜好の階層において新鮮で最小限に加工された代替品の地位が高まっています。しかし、このトレンドはまた、賞味期限は短いが認知された真正性が高い生鮮プロバイオティクス飲料など、自然と利便性の間のギャップを埋めることができる企業に機会をもたらします。メーカーにとっての課題は、従来の発酵食品における可変的な細菌含有量と比較した、標準化されたプロバイオティクス用量と標的菌株選択の具体的な利点を伝えることにあります。

不一致なラベリング基準が市場の透明性に影響

プロバイオティクスの義務的なラベリング基準の欠如は、細菌株の同一性、生存可能な細胞数、および有効期限の表示に関する消費者の混乱を生み出し、製品の有効性に対する信頼を損なっています。医薬品とは異なり、プロバイオティクスサプリメントは市販前承認なしに構造・機能に関する主張を行うことができ、カテゴリーの信頼性を損なう不一致な品質と誤解を招くマーケティングにつながっています。食品医薬品局のDSHEA(栄養補助食品健康教育法)の下での現行の枠組みは、2024年2月に製造基準と品質管理において大きなばらつきを許容し、劣った製品がプレミアム製品を価格で下回る底辺への競争ダイナミクスを生み出しています。国際的な規制の相違は、グローバルなサプライチェーンを複雑にし、米国市場全体で製品を標準化しようとする企業の障壁を生み出しています。国際プロバイオティクス協会などの組織を通じた業界の自主規制はガイダンスを提供していますが、執行メカニズムを欠いており、すべてのメーカーが受け入れるわけではない自発的なコンプライアンスを必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロバイオティクス食品が主導し、飲料がイノベーションを加速

プロバイオティクス食品は2025年に56.93%の市場シェアを保有しており、これは主にヨーグルトベース製品に対する消費者の親しみやすさと、生産・流通を支える堅固な乳業インフラによるものです。このセグメントの強みは、プロバイオティクスの生存に最適な条件を提供するヨーグルトの発酵プロセスから来ており、確立されたコールドチェーン物流によって支えられています。さらに、ベーカリー製品と朝食用シリアルは、一般的な食品形態で機能的な効果を提供しながら、生産中にプロバイオティクスを保護するマイクロカプセル化技術を使用して、このセグメント内に新たな機会を提示しています。ベビーフードと乳児用調製粉乳のセグメントは、親が子供の健康を優先するためプレミアム価格を命じていますが、2025年の食品医薬品局のデータは規制要件が開発の障壁を生み出していることを示しています。

食品製品が市場をリードする一方で、プロバイオティクス飲料は2031年までに予測される8.05%のCAGRで最も高い成長ポテンシャルを示しており、利便性と若い消費者をターゲットとした革新的な処方によって牽引されています。「その他」カテゴリーのコンブチャと発酵茶製品は、健康意識の高いミレニアル世代とZ世代の消費者を引き付ける現代的なフレーバーとパッケージングと伝統的な発酵を組み合わせて、著しい成長を示しています。飲料セグメントの拡大は、機能的な水分補給と携帯可能な消費に向けた飲料業界のトレンドと一致しており、プロバイオティクスをライフスタイル製品として確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:従来の小売が主導し、デジタルチャネルがアクセスを変革

スーパーマーケット・ハイパーマーケットは2025年に43.05%の支配的な市場シェアを保有しています。その成功は、広大な冷蔵陳列スペースと、健康製品を直接確認したいという消費者の嗜好から生まれています。これらの小売形態は、ヨーグルトやオーガニック食品などの補完的な商品とのプロバイオティクスの効果的なクロスマーチャンダイジングを可能にします。しかし、販売サイクルが遅い専門的なプロバイオティクス商品よりも回転の速い製品を優先する棚スペースの制限と在庫管理の優先事項という課題に直面しています。薬局と健康食品店は貴重な医療専門家のガイダンスと製品の専門知識を提供していますが、その限られた立地が広範な市場リーチを制限しています。

オンライン小売店は2031年までに6.52%のCAGRで最も高い成長率を示しています。この成長は、定期的な製品消費を促進し、パーソナライズされた栄養ソリューションを可能にする直接的な消費者関係を促進するサブスクリプションサービスによって支えられています。電子商取引プラットフォームはプロバイオティクスの効果に関する教育コンテンツを効果的に提供し、ユーザーレビューは貴重な消費者の検証を提供します。オンラインチャネルは、徹底的な製品調査を行い、定期的なサプリメント購入のための自宅配送を重視する若い消費者に特に共鳴しています。コンビニエンスストアは即時購入ニーズに対応していますが、冷蔵容量の制限により製品範囲に制約があり、主に冷蔵製品と比較して細菌の生存率が低下している可能性のある常温保存可能な選択肢を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国はプロバイオティクス製品の採用が増加しており、責任ある栄養評議会は2023年に米国人の74%がプロバイオティクスサプリメントを含む栄養補助食品を使用したと報告しています。このトレンドは、プロバイオティクスが日常のウェルネスプロトコルに統合されていることを示しています。菌株固有の効果に対する消費者の理解が深まり、特定の健康目標に対する選択的なプロバイオティクスの活用につながっています。臨床的に検証された製品に対するプレミアム価格の受容は、継続的な市場成長と製品開発に適した環境を生み出しています。

高まる需要を受けて、市場参加者は新しく革新的なプロバイオティクス製品を市場に投入しています。例えば、2023年3月、Dairy Farmers of AmericaとGood Cultureはプロバイオティクスミルクを市場に導入しました。Good Culture プロバイオティクスミルクは、乳糖不使用ミルクと消化器系および免疫系の健康をサポートする特許取得済みのプロバイオティクスを組み合わせたものです。製品は全乳と2%低脂肪の種類があり、延長賞味期限(ESL)を持っています。12液量オンスの1回分には10億のプロバイオティクス培養菌が含まれ、ビタミンAとDを提供しました。

米国の市場インフラは、専用のプロバイオティクスセクションを備えた専門健康食品店と薬局チェーンの広範なネットワークを特徴としています。これらの小売施設は、製品の有効性と品質を確保するための適切な冷蔵保管設備を維持しています。電子商取引は最も急成長している流通チャネルとして台頭しており、特に農村部の消費者に恩恵をもたらしています。オンラインプラットフォームは、従来の地元小売店では入手できない可能性のある専門健康製品へのアクセスを提供しています。

競合環境

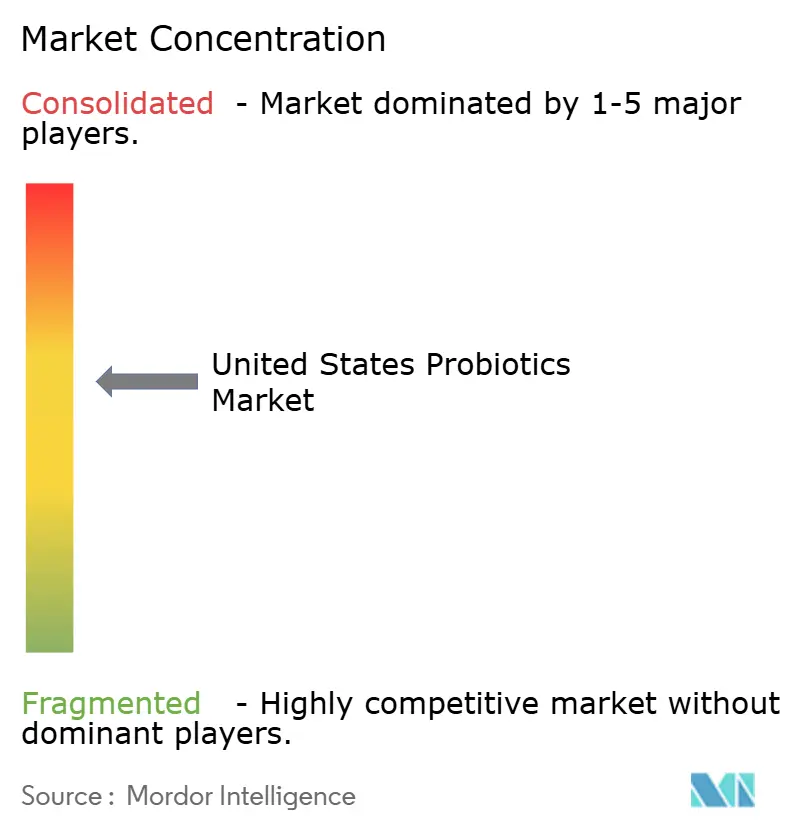

米国プロバイオティクス市場は中程度の集中度を示しています。市場は確立された食品・製薬企業、専門プロバイオティクスメーカー、バイオテクノロジー企業で構成されています。市場の主要プレーヤーにはDanone SA、Nestle SA、BioGaia、Yakult Honsha、Now Foodsが含まれます。市場リーダーは広範な流通ネットワークとブランド認知度によってその地位を維持し、一方で小規模企業は菌株のイノベーション、ターゲットを絞った健康効果の主張、ダイレクト・トゥ・コンシューマーのマーケティングアプローチに注力しています。企業は発酵、製造、流通プロセスを管理し、製品品質と細菌の生存率を確保するための垂直統合戦略を実施しています。

業界の技術的焦点は、賞味期限と細菌の生存率を高めるマイクロカプセル化技術に集中しており、企業は競争上の優位性を得るための独自のコーティング技術を開発しています。市場は、個人の細菌プロファイルに対応するためにマイクロバイオーム検査とカスタマイズされたプロバイオティクス処方を統合する企業において、パーソナライズされた栄養の機会を提示しています。

バイオテクノロジー企業は、遺伝子組み換え生物と生きた生物なしに細菌代謝産物を提供するポストバイオティクス製品を使用した次世代プロバイオティクスを開発しています。これらのイノベーションは、現在のプロバイオティクス応用における規制上および安定性の課題に対処しています。企業は、プロバイオティクス配合美容製品やペット健康応用を含む新しい提供形態に拡大し、人間の消費を超えて市場を広げています。

米国プロバイオティクス業界リーダー

Danone SA

Yakult Honsha

Nestle SA

Now Foods

BioGaia AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FlorastorはHer Florastor Digest + De-Stress ProbioticsとDigest + Metabolic Support Gummyの2つの新製品で製品ポートフォリオを拡大しました。Her Florastor Digest + De-Stressプロバイオティクスサプリメントは、眠気を引き起こさずにストレス管理に対処するためにL-テアニンと消化器系および膣のサポートを統合しました。

- 2025年3月:米国最大のビタミン・サプリメントメーカーであるNature Madeは、消化器系の健康とウェルネス要件のためのプロバイオティクス、プレバイオティクス、食物繊維サプリメントの新製品ラインを発売しました。製品ポートフォリオにはNature Made Probiotic + Prebiotic Fiber GummiesとNature Made Probiotics 1 Billion CFU Capsulesが含まれていました。

- 2024年9月:遺伝子操作されたプロバイオティクスを開発したバイオテクノロジー企業ZBioticsは、Sugar-to-Fiber Probiotic Drink Mixの発売を発表しました。これは、特定のアルコール副産物を分解するように設計されたPre-Alcohol Probiotic Drinkに続く同社の2番目の製品でした。

- 2024年6月:Nestle SAは免疫の健康をサポートするプロバイオティクス細菌を含む乳児用調製粉乳を発売しました。この処方は子供の腸内フローラのバランスを維持するのに役立ち、DHAを含んでいました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国プロバイオティクス市場を、生存可能かつ科学的に記録されたプロバイオティクス株を含み、小売・Eコマース・ヘルスケアチャネルを通じて人間の消費向けに販売される、完成品の食品・飲料・栄養補助食品のすべてと定義する。Mordor Intelligenceによれば、機能性ヨーグルト、発酵飲料、カプセルまたはグミサプリメントがコア製品群を形成し、酵母ベースおよび芽胞形成細菌は、パッケージ上でプロバイオティクスと表示されている場合にのみ対象に含まれる。

スコープ除外:動物飼料添加物および獣医用製剤は本調査のカバレッジ対象外とする。

セグメンテーション概要

- 製品タイプ別

- プロバイオティクス食品

- ヨーグルト

- ベーカリー・朝食用シリアル

- ベビーフード・乳児用調製粉乳

- その他のプロバイオティクス食品

- プロバイオティクス飲料

- 乳製品ベース飲料

- 果物・植物ベース飲料

- その他(コンブチャと発酵茶)

- 栄養補助食品

- カプセル

- 錠剤

- 粉末

- グミ

- その他

- プロバイオティクス食品

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 薬局・健康食品店

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、乳製品加工業者のブランドマネージャー、ニュートラシューティカルの受託製造業者、2つの全国食料品チェーンのカテゴリーバイヤー、および米国国勢調査の全地域にわたる消化器専門医にインタビューを実施した。これらの対話により、平均販売価格、パックサイズの変化、および新興ユースケースが明確化され、モデルを確定する前に二次的な前提条件の検証が行われた。

デスクリサーチ

まずエビデンスベースを構築した。National Center for Health Statistics栄養調査、USDA Economic Research Serviceの乳製品生産量テーブル、米国国勢調査の小売売上高などの公開データセットはカテゴリー数量の規模算定に活用し、FDA GRASの通知およびNIH ClinicalTrials.govの登録情報は株の承認状況とパイプラインの強度を明らかにする。International Probiotics Associationの業界誌やNutrientsなどの学術誌は採用トレンドと投与量の基準を提供する。Dow Jones Factiva経由で収集した企業の10-Kおよび投資家向け資料は、価格帯とチャネル別構成を補完する。上記リストは例示であり、数値と文脈のクロスチェックのために他の多数の信頼性の高い情報源も参照した。

市場規模算定と予測

トップダウンの普及率モデルにより、ヨーグルト・乳製品代替飲料・サプリメントの総支出をプロバイオティクス支出に変換する。使用するインプットは、培養乳製品の生産量、サプリメントユーザーの普及率、Eコマースシェア、1食あたりのCFU基準、および平均単価である。一部のボトムアップ検証として、サプライヤー売上の積み上げおよびサンプリングしたAmazonベストセラー数量を用いて合計値を較正する。GDP per capita、健康補助食品支出、およびGoogleトレンドの「gut health」スコアに対する多変量回帰により2025〜2030年の予測を生成し、シナリオ分析により規制または株の有効性に関するショックへの対応を調整する。ボトムアップデータのギャップは、専門家が合意したベンチマークと加重移動平均によって補完される。

データ検証と更新サイクル

承認前に、2名のアナリストがモデルのアウトプットを出荷統計、CRN消費者調査、および四半期決算説明会と照合する。5%を超える乖離が生じた場合は、主要情報提供者への再コンタクトを実施する。レポートは毎年更新され、FDA規則変更などの重要事象が発生した場合は中間改訂が行われ、クライアントが最新の較正済みビューを受け取れるよう確保する。

MordorのUS Probioticsベースラインが信頼性を持つ理由

企業がスコープ、価格帯、更新頻度を異なる形で選択するため、公表数値にはばらつきが生じる。本調査ではそれらの乖離を最初に認めたうえで、厳格なスコープ規律と年次更新によりMordorのベースラインが信頼性を持つことを示す。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.29 B(2025年) | Mordor Intelligence | - |

| USD 19.74 B(2023年) | Global Consultancy A | 動物飼料およびオーラルケアプロバイオティクスを含む;米国の小売値引きを考慮せずにグローバル平均販売価格を適用 |

| USD 12.50 B(2023年) | Industry Association B | 2023年FXで換算した出荷額を使用し、チャネルマークダウンを省略、かつ一定の二桁CAGRで予測 |

Mordorのスコープおよび方法論に対する主要なギャップ要因の要約。 要約すると、本調査の厳格なスコープ、デュアルトラック検証、および年次更新により、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2026年の米国プロバイオティクス製品市場の規模はどのくらいですか?

米国プロバイオティクス製品市場の規模は2026年にUSD 66億9,000万ドルであり、CAGR 6.31%で2031年までにUSD 90億8,000万ドルに達する見込みです。

最大の収益を占める製品タイプはどれですか?

プロバイオティクス食品は、確立されたヨーグルト消費と乳業サプライチェーンにより、2025年の米国プロバイオティクス製品市場シェアの56.93%をリードしています。

最も急成長しているカテゴリーはどれですか?

プロバイオティクス飲料は、外出先でのライフスタイルと革新的な植物ベースの処方によって牽引され、2031年までに8.05%のCAGRで拡大すると予測されています。

最も急成長している販売チャネルはどれですか?

オンライン小売店は、サブスクリプションモデル、マイクロバイオームのパーソナライゼーション、コールドチェーン物流によって促進され、6.52%のCAGRを記録すると予測されています。

最終更新日: