サウジアラビア食用肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

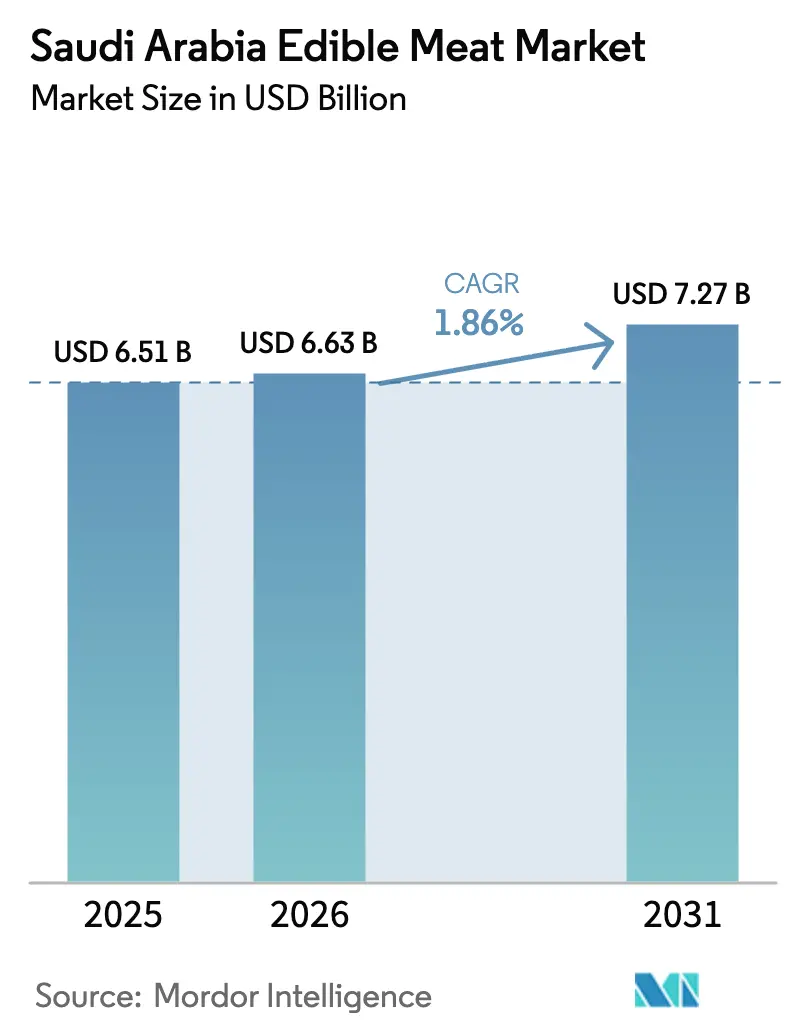

| 基準年の市場規模 (2025) | 6.51 十億米ドル |

| 市場規模 (2026) | 6.63 十億米ドル |

| 市場規模 (2031) | 7.27 十億米ドル |

| 成長率 (2026 - 2031) | 1.86% CAGR |

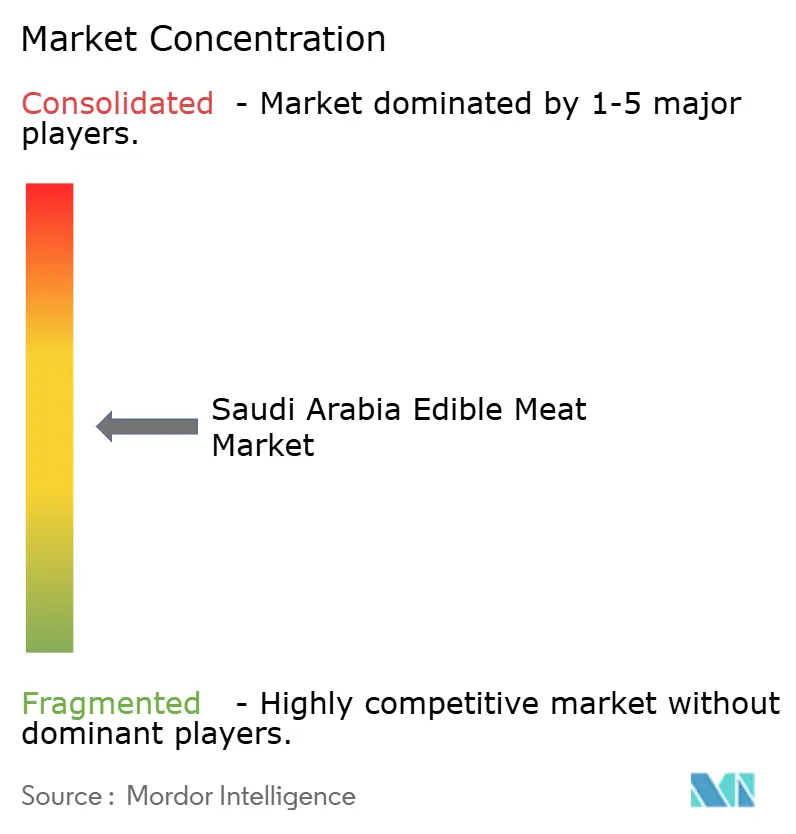

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア食用肉市場分析

サウジアラビアの食用肉市場規模は2025年に65億1,000万米ドルと評価され、2026年の66億3,000万米ドルから2031年には72億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは1.86%です。産業が成熟するにつれ、ビジョン2030プログラムを通じてサプライベースを再定義し、コールドチェーンの拡大を進め、国内鶏肉の自給自足を推進しています。家庭における動物性タンパク質消費の主食として、その手頃な価格と文化的重要性から既に定着している鶏肉は、加速的な転換を見せています。この勢いは、農業開発基金からの公的資金を原動力とする多額の設備投資によって支えられており、大手加工業者が急増する需要に対応するために国内工場を拡張しています。飼料穀物価格の変動、厳格な水使用制限、厳しいハラール基準が数量成長を抑制する一方で、これらはマージンを守り規制枠組みへの準拠を確保する業務効率化の向上も促しています。グローバル大手が現地生産能力を確立するにつれ、競争の激しさは増しています。しかし、SALICやAlmaraiなどの国内有力企業は、垂直統合を活用し、物流を強化し、eB2Bプラットフォームを活用して業務を合理化し市場リーチを向上させることで、都市部における棚スペースとフードサービス契約を確保しています。

レポートの主要ポイント

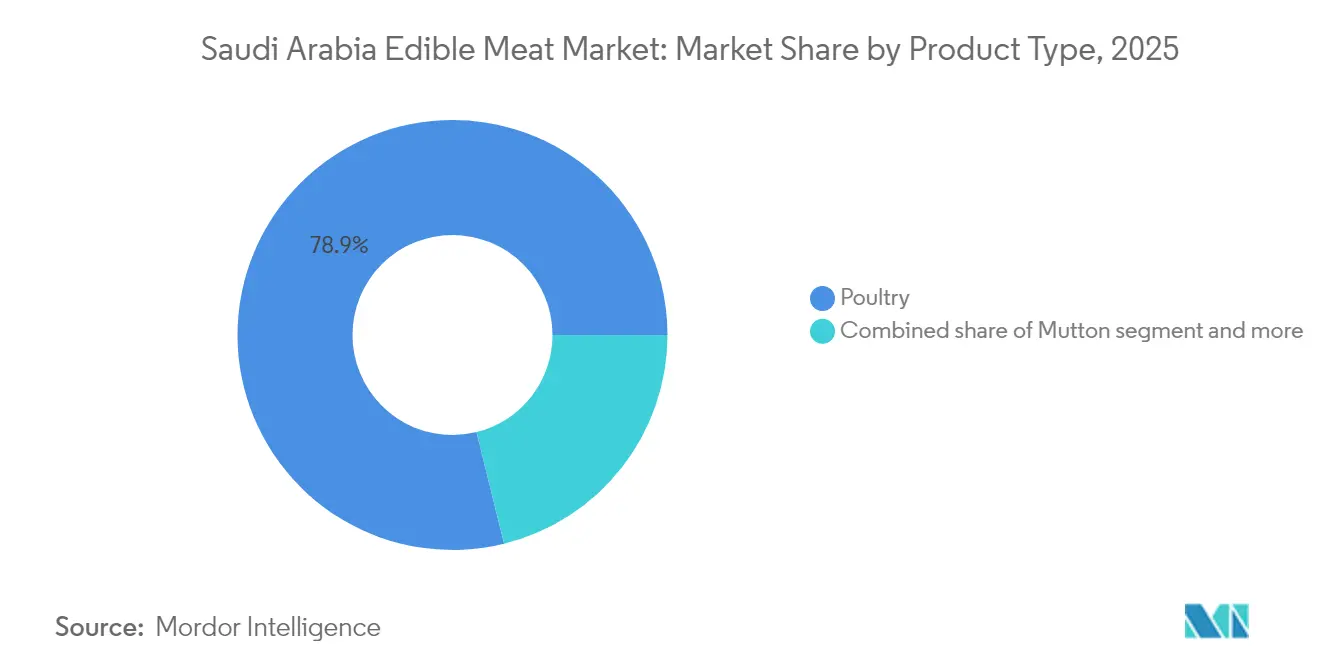

- 種類別では、鶏肉が2025年のサウジアラビア食用肉市場シェアの78.86%を占め、2031年にかけてCAGR1.85%で成長する見込みである一方、羊肉は同期間においてジェッダおよびリヤドを中心に最速のCAGR2.11%が見込まれています。

- 形態別では、生鮮・チルドカットが2025年の売上の53.71%を占め、CAGR1.25%で緩やかな成長が見込まれます。一方、加工品はリヤド、ジェッダ、ダンマームにおけるコールドチェーンの整備に支えられ、CAGR2.62%で成長をリードしています。

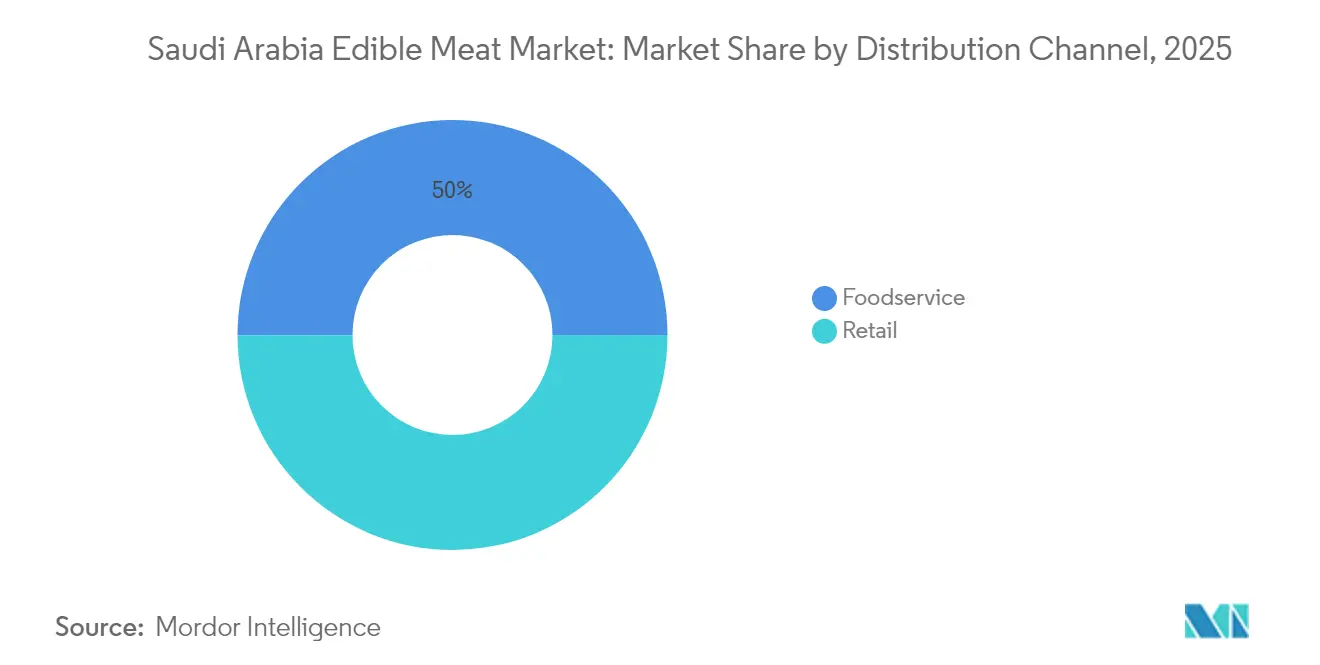

- 流通チャネル別では、フードサービスが2025年に50.02%のシェアを維持していますが、組織化された小売およびオンライン食料品は、電子商取引の拡大および第1・第2層都市におけるハイパーマーケットの展開に牽引され、2026年~2031年にかけて最高のCAGR2.94%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア食用肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030による鶏肉自給自足の推進 | +0.8% | リヤドおよび東部州 | 中期(2~4年) |

| 急速な都市人口増加とタンパク質摂取量の増加 | +0.6% | リヤド、ジェッダ、ダンマーム | 長期(4年以上) |

| 近代的な食料品店および電子商取引のコールドチェーン | +0.4% | 主要都市および二次市場 | 短期(2年以内) |

| ハラール肉の文化的中心性 | +0.3% | 全国 | 長期(4年以上) |

| SALICによるタンパク質資産の買収 | +0.2% | グローバルサプライチェーン、国内への影響 | 中期(2~4年) |

| AI対応コールドチェーンおよびeB2Bプラットフォーム | +0.2% | 都市流通ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030による鶏肉自給自足の推進

新たな資金調達規制により外国技術パートナーの参入が歓迎されるようになり、農場バイオセキュリティ、飼料効率分析、廃棄物エネルギー化システムにおけるベストプラクティスの移転が加速しています。この協力により、先進技術と手法の採用が可能となり、農業部門における業務効率と持続可能性が向上しています。並行した規制の調和により、国内施設に対するハラール承認プロセスが簡素化され、付加価値SKUの市場投入までの時間が大幅に短縮されています。農家は気候制御型畜舎の導入を進めており、家畜の死亡率低下と飼料転換率の改善に寄与しています。また、加工業者はロボット工学を導入して生産ラインの歩留まりを最適化しています。これらの進歩が総合的に国内供給基盤の深化に貢献し、高コストの輸入への依存を低減し、農村部の雇用機会の創出を促進しています。

急速な都市人口増加とタンパク質摂取量の増加

1960年以来、サウジアラビアの人口は400万人から2024年の推定3,550万人へと急増し、都市部が新規流入者の大半を受け入れています[1]出典:統計総局、"「2024年人口推計公表」、www.stats.gov.sa。この急速な都市化は消費者行動と嗜好に大きな影響を与えています。可処分所得の増加に伴い、消費者は購買パターンを変化させています。基本的なコモディティカットから離れ、ブランド品のチルド鶏肉、マリネした羊肉、手軽な調理済みケバブを選ぶようになっています。これらの選択は、急速な都市生活スタイルに対応したものです。しかし、需要は全国で均一ではなく、地域ごとの多様な食文化の嗜好を反映しています。例えば、ジャザンでは魚と肉の混合プレートへの強い嗜好があり、リヤドの家庭では乳製品の購入量が増加しており、ハイルでは穀物中心の料理への明確な傾向が見られます。こうした地域的な嗜好は、小売業者に商品品揃えの地域化を促し、加工業者にはターゲット消費者の微地域的な嗜好に合わせてSKUをより柔軟に適応させることを求めています。

近代的な食料品店および電子商取引のコールドチェーン

ハイパーマーケット、ディスカウンターおよびデジタル食料品店は、生鮮食品に対する消費者需要の増大に対応するため、チルドおよび冷凍の棚スペースを大幅に拡大しています。この拡大は、Almaraiがエトマム・ロジスティクスを通じて4,900万米ドル相当の追加保管能力を取得したことによって支えられており、温度管理が必要な製品の管理・保管能力が強化されています。予測型温度ロガーは最適な保管条件を監視・維持することで廃棄物削減に重要な役割を果たしており、ルート最適化ソフトウェアは最終配送時間を短縮することで物流を合理化しています。これらの進歩により、45℃の極端な夏の気温においても当日配送が実現可能となり、製品の鮮度と顧客満足が確保されています。これらのチャネルは加工業者に販売消化率のリアルタイムインサイトを提供し、動的価格戦略の実施とジャストインタイム補充サイクルの採用を可能にしています。このアプローチは製品の可用性を確保するだけでなく、在庫保有コストを大幅に削減し、全体的な業務効率を向上させています。

ハラール肉の文化的中心性

サウジアラビア食品医薬品庁(SFDA)の義務により、すべての輸入貨物にはハラール証明書が必要です。SFDAは72の外国認証機関を認定しており、GSO 993:2015に基づき、鶏肉の屠殺においてスタニングを禁止しています。この厳格な監督は消費者の信頼を醸成するだけでなく、グレーマーケット製品の流入を抑制し、適合品のみが市場に流通することを確保しています。その結果、シャリーア屠殺規範に準拠した国内産の鶏は、宗教的・品質基準を重視する消費者に支持され、プレミアム市場ポジションを維持しています。カブサやマンディなどの伝統的なサウジ料理は新鮮な鶏肉と羊肉に大きく依存しており、基礎需要を支え、安定した消費パターンを促進しています。SFDAのサウジハラールセンターは屠殺から冷蔵保管に至るまで監査を実施し、サプライチェーン全体の標準化を強化しています。これは国内プロセスを強化するだけでなく、余剰カットを近隣湾岸諸国へ輸出する可能性を促進し、地域貿易の機会を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飼料穀物価格の変動 | -0.5% | 全国 | 短期(2年以内) |

| 輸入品に対するSFDAハラール・表示コンプライアンスの厳格化 | -0.3% | 輸入チャネル | 中期(2~4年) |

| 家畜の水使用に関する規制上限 | -0.2% | 乾燥地域 | 長期(4年以上) |

| Z世代の肉スナック代替品および植物性タンパク質へのシフト | -0.1% | 都市部の若者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飼料穀物価格の変動

毎年、サウジアラビアの農場は450万トンのトウモロコシを輸入しています。地政学的リスクの割増料金により、1貨物あたり25~50米ドルの運賃プレミアムが加算され、全体的な飼料コストに大きな影響を与えています[2]出典:米国農務省、"「サウジアラビア:穀物・飼料年次報告」、www.fas.usda.com。ブロイラー総費用の60~70%を占める飼料コストは、加工業者をラニーニャによるラテンアメリカの干ばつや重要な輸出拠点である黒海港の混乱などの外部要因に対して非常に脆弱にしています。ARASCOとそのパートナーミラーはモロコシの活用と地元産飼料の試験栽培を推進して輸入依存を低減しようとしていますが、地域の水不足がこれらの取り組みの拡大を著しく制限しています。政府は配合飼料への補助金を徐々に成果連動型インセンティブへと移行させ、効率改善を目指しています。この転換は、飼料転換率の向上と資源利用の最適化に実績のある精密給餌や酵素添加などの先進的な手法の採用を農家に促しています。

輸入品に対するSFDAハラール・表示コンプライアンスの厳格化

通関は屠殺報告書や施設登録などの複数の証明書層によってしばしば遅延し、非定期出荷業者の処理に10~15日が追加されます。これらの遅延はサプライチェーンを混乱させ、最終市場への製品の適時納品に影響を与える可能性があります。国際輸出業者はスタニングを排除するためにと殺ラインを再設計し、隔離されたハラール保管に投資し、認定監査人を確保することを余儀なくされており、陸揚げコストの増大につながっています。これらの追加要件は業務費用を増加させるだけでなく、市場への新規参入者に対する障壁を生み出しています。対照的に、SFDAの規範に既に精通している国内事業者は、より迅速な棚回転と低いコンプライアンスコストの恩恵を受け、チルドおよび生鮮鶏肉の棚における市場シェアを強化しています。地域規制への精通と合理化されたプロセスが、消費者需要を効率的に満たす上での競争優位性を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:鶏肉の機関向けリードが強化

2025年、鶏肉はサウジアラビアの食用肉産業の基盤としての地位を確固たるものとし、78.86%という圧倒的な市場シェアを獲得しています。この優位性はセクターの重要性を示すだけでなく、国のビジョン2030食料安全保障目標とも完全に一致しています。32億サウジアラビア・リヤルという多額の政府投資に支えられ、産業は変革を遂げています。これらの資金はインフラの近代化、飼料効率の向上、統合生産システムの確立に充てられています。2024年末に完成したBRFのジェッダにおける1億6,000万米ドルの工場やJBSの5,000万米ドルの設備増強などの注目すべき拡張は、処理能力を高め、高度な自動化をもたらしています。こうした進歩は自給自足を強化し輸入依存を抑制するだけでなく、特にGCC域内での輸出見通しも拡大しています。セクターの生産性は、78%の事業における気候制御型農場の採用と、2019年から2022年にかけての加工効率42%向上によってさらに際立っています。消費者が国内製品の品質とトレーサビリティをますます重視するようになる中、鶏肉の優位性は小売、フードサービス、機関向けの各領域で揺るぎないものとなっています。

羊肉は最も急成長するセグメントとして台頭し、宗教的・家族的祝祭における文化的重要性に支えられてCAGR2.11%を記録しています。スーダンおよびソマリアからの輸入が供給不足を補う一方、国内繁殖の取り組みも進展しています。飼料効率の高いアワッシ種を統合することで、これらのプログラムは国内生産量の増加と外部供給源への依存低減を目指しています。特に祝祭期間における大規模ケータリングでの冷凍羊肉の存在感が、季節的な落ち込みに対する市場ポジションを強化しています。飼料最適化と価格安定化に向けた継続的な研究開発の支援が、セクターの長期的競争力を高めています。強化されたコールドチェーン物流と品質に対する消費者の評価の高まりにより、国内生産者はより収益性の高い市場セグメントへの参入が可能となっています。その結果、羊肉の重要性は、タンパク質の多様化と農村農業開発というサウジアラビア王国の包括的な目標の中で高まっています。

形態別:生鮮・チルドの優位性と加工品の勢い

2025年、生鮮・チルド肉製品はサウジアラビア市場で53.71%のシェアを占め、伝統的な調理法とハラールの完全性を確保する直接屠殺方法への文化的嗜好に牽引されています。Almaraiによるエトマム・ロジスティクスの4,900万米ドルの買収に代表されるコールドチェーンインフラへの投資が、生鮮・冷凍製品の流通を最適化しています。消費トレンドは、ジャザンやジェッダなどの地域での生鮮肉への嗜好を示す一方、都市部では変化するライフスタイルにより利便性の高い購買への傾向が見られます。強化された冷蔵保管能力が新たな小売・フードサービス会場への展開を促進し、可用性と鮮度の認知を高めています。セクターの強みは堅固なハラール保証にあり、高度な物流が小売・フードサービスチャネル全体で一貫した品質を確保しています。サウジアラビアの消費者が品質と産地についてますます識別眼を持つようになる中、直接消費者向け生鮮肉チャネルがタンパク質市場での優位性を確固たるものにしています。

加工肉は最も急成長するセグメントであり、急速な都市化と利便性食品へのシフトに牽引されてCAGR2.62%を記録しています。ナゲット、ソーセージ、ミートボール、マリネ製品などの人気加工品の需要が急増しており、クイックサービスレストランの拡大とパンデミック後の観光回復が後押ししています。ジェッダにおけるSiniora Foodsの1億5,000万サウジアラビア・リヤルの工場などの新施設が、「サウジアラビア製」のコールドカットや冷凍品の現地生産と市場浸透を強化しています。保管能力の増大から恩恵を受ける冷凍肉カテゴリーは、サウジアラビアの厳しい気候においてより効果的に対応し、より長い賞味期限を確保し流通上の課題を緩和しています。缶詰肉はニッチながら、緊急時の備えや政府の食料安全保障プログラムにおいて存在感を示しています。国家産業開発・物流プログラムは加工食品製造の現地化を積極的に推進しており、セグメントの持続的成長に適した環境を創出しています。

流通チャネル別:フードサービスのリードと小売の追い上げ

2025年、サウジアラビアの食用肉市場ではフードサービスが50.02%という圧倒的なシェアでリードしています。この優位性は、繁栄するHoReCaセクターと観光の回復に大きく起因しており、いずれもレストランおよびケータリングサービスへの需要を高めています。肉中心の食事への根強い文化的傾向と、質の高い食事を優先するビジネス接待の慣行が、このセグメントをさらに強化しています。ジェッダ文化省のデータによると、地元飲食店の75%がメニューに鶏肉を重点的に取り上げており、消費者の嗜好と供給動態の両方を裏付けています。クイックサービスレストラン(QSR)が加工肉の需要を牽引する一方、伝統的な飲食店は慣習的な調理法に従い生鮮肉に重点を置き続けています。ホテル、レストラン、ケータリングサービスからの安定した調達は、一貫した需要を確保するだけでなく、サプライチェーン効率化への革新と投資を促進しています。このセグメントの存在感は、サウジアラビアのダイナミックなフードサービス分野における文化的食習慣と市場構造の複雑な関係を示しています。

サウジアラビアの小売チャネルは、CAGR2.94%という力強い成長軌道を描いています。この急増は、電子商取引の急速な台頭とスーパーマーケットやハイパーマーケットを含む近代的な食料品業態の普及に大きく牽引されています。これらの店舗は、コスト意識の高い消費者と家庭料理人の両方に対応しています。スーパーマーケットは競争力のある価格設定、まとめ買いオプション、利便性を武器に市場シェアを拡大しています。一方、MeituanやKeemart等のオンラインプラットフォームは、マッキンゼーのデータが示すMENA地域全体でのオンライン食料品購入のCAGR25%という急増の波に乗っています。コンビニエンスストアは冷凍・加工肉の品揃えを拡大しており、地元産生鮮肉を引き続き優先する伝統的な食料品店を補完しています。ジェッダ商工会議所は2020年から2022年にかけて鶏肉専門製品の売上が30%増加したことを指摘しています。この急増は小売チャネルの多様化した成長を示すだけでなく、プレミアム製品への消費者の高まる需要を示しています。コールドチェーンインフラの強化とAI駆動のサプライチェーン技術の統合が廃棄物を削減し在庫管理を改善しています。これらの進歩により、小売は以前は未開拓だった地域への進出が可能となり、サウジアラビアの食用肉市場内で急速に進化する洗練されたセグメントとしての地位を確立しています。

地理的分析

登録鶏肉農場の45%を擁するリヤドは処理能力でリードし、ビジョン2030の鶏肉補助金の最大の恩恵を受けています。飼料穀物鉄道デポへの近接性がコスト管理を強化し、効率的な飼料サプライチェーンを確保する一方、eB2Bポータルが約300店舗にわたる調達の透明性を保証し、業務を合理化して非効率を削減しています。水使用制限により、市郊外の農場は現在、循環冷却パッドを採用しており、1羽あたりの水消費量を半減させ、持続可能な農業慣行に貢献しています。

西部州の中心に位置するジェッダは主要輸入玄関口として、紅海港を通じて大量の冷凍牛肉と羊肉を取り扱っています。家庭の98.8%が伝統料理への愛着を示す同市の強い食文化は、活気ある生鮮肉スタンドを支え、伝統的食品の繁栄する市場を育んでいます。この文化的親和性はまた、ジェッダが地域の食肉加工ハブへと急速に発展することを促し、食肉加工・流通インフラへの投資を呼び込んでいます。一方、石油収入と高い可処分所得に支えられた東部州では、ダンマームのプレミアム精肉店が牧草飼育アンガスやニュージーランド産ラムなどの商品を提供して在留外国人に対応しており、高品質の輸入肉製品への需要の高まりを反映しています。

ジャザンなどの南部地域では、沿岸地理的条件から海産物への強い重点が置かれていますが、鶏肉は依然として混合米料理に取り入れられており、安定した需要を確保し地域の食生活における役割を維持しています。穀物中心の食事を持つハイルでは、一人当たりの肉消費量がわずかに低下しています。しかし、最近の高速道路整備によりハイルとリヤドの流通センターが接続され、物流の改善と輸送コストの削減により新たな成長機会が開かれています。さらに、国家グリーンイニシアティブの植林プロジェクトが土地利用のダイナミクスを再形成しており、限界放牧地帯から保全への転換を示唆し、飼料需要を持続可能で効率的な従来の飼料生産の代替手段を提供する垂直水耕スプラウトシステムへと誘導しています。

競争環境

サウジアラビアの食用肉市場は中程度に分散しており、確立された国内プレーヤーが優位性を競っています。これらのプレーヤーは合弁事業や直接投資を通じて国際参入者と提携することが多いです。市場は輸入依存から国内生産強化へとシフトしています。企業は飼料生産、加工、流通、小売にわたる垂直統合をますます採用しています。SALICはBRF S.A.、MHP SE、Olam Agri、Minerva Foodsの買収を通じて、従来の輸入関係から離れ、サプライチェーン管理戦略へと軸足を移しています。このシフトは価格安定と品質保証を確保するだけでなく、ハラール認証の義務に沿い、外国為替リスクを軽減しています。

技術の進歩が競争ダイナミクスを再形成しています。大手企業はAI駆動のコールドチェーンシステム、気候制御型農業、eB2Bプラットフォームを活用し、廃棄物削減と効率向上を目指しています。Almaraiによるエトマム・ロジスティクスの戦略的4,900万米ドル買収は、流通強化と冷凍製品ラインの拡大におけるインフラの重要性を示しています。一方、BRFやJBSなどのグローバル大手は現地市場に根付きつつあります。BRFのジェッダにおける1億6,000万米ドルの工場への投資とJBSの生産能力の4倍化は、単なる輸出を超えた国内市場へのコミットメントを示しています。加工肉、プレミアムオーガニック製品、二次都市や農村部に対応する流通ネットワークへの需要が高まっています。

サウジアラビアの規制枠組みはハラール認証に精通しSFDA基準に準拠した企業を優遇しており、新規参入者に対する障壁を生み出し、確立されたプレーヤーの地位を強化しています。植物性タンパク質とテクノロジー主導の直接消費者向けプラットフォームが潜在的な破壊者として台頭しつつありますが、文化的傾向と規制環境は依然として伝統的な肉と確立された流通方法に大きく傾いています。

サウジアラビア食用肉産業リーダー

Almarai Food Company

BRF S.A.

Sunbulah Group

Tanmiah Food Company

The Savola Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ブラジルの食肉加工業者BRFは、18ヶ月以内に10%の市場シェア獲得を目指し、サウジアラビアで製造した初のチルドチキン製品ラインを発売しました。サウジアラビアのチルドチキン需要は2024年に30万トン超に達しました。拡張にはダンマームの生産施設と多様な肉製品向けのジェッダの新加工工場が含まれます。

- 2025年5月:リヤドのSaqyah Meat レストランは、Na'imi、カシミール、Hashiなどの高品質な生の新鮮カット肉を購入して自宅で調理するオプションを顧客に提供するユニークなダイニングコンセプトを導入しました。

- 2024年8月:戦略的な動きとして、JBSはジェッダの新しいブレッドチキン施設に5,000万米ドルを投資しました。同社は生産能力を4倍にし、約500の新規雇用を創出することを目指しました。この拡張は、地元食品産業の強化を目指すサウジアラビアのビジョン2030イニシアティブと一致するだけでなく、JBSが輸出中心モデルから現地付加価値生産に焦点を当てたモデルへと転換していることを示しています。

- 2023年3月:Tanmiah Food Companyは新しい革新的製品であるオメガ3強化チキンを発売しました。この新製品はサウジアラビアおよび地域において生鮮鶏肉カテゴリーで初めて導入されたものです。製品は主要小売店で販売されており、Tanmiahの電子商取引アプリケーションでも提供されています。

サウジアラビア食用肉市場レポートの範囲

牛肉、羊肉、鶏肉は種類別セグメントとして対象に含まれています。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして対象に含まれています。オフトレード、オントレードは流通チャネル別セグメントとして対象に含まれています。| 牛肉 | |

| 羊肉 | ヤギ肉 |

| 羊肉(シープ) | |

| 鶏肉 | チキン |

| その他の鶏肉 | |

| その他の肉 |

| 缶詰 | |

| 生鮮・チルド | |

| 冷凍 | |

| 加工品 | ナゲット |

| ソーセージ | |

| ミートボール | |

| デリミート | |

| マリネ・テンダー | |

| その他の加工肉 |

| HoReCa | ホテル |

| レストラン | |

| ケータリング | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 種類別 | 牛肉 | |

| 羊肉 | ヤギ肉 | |

| 羊肉(シープ) | ||

| 鶏肉 | チキン | |

| その他の鶏肉 | ||

| その他の肉 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工品 | ナゲット | |

| ソーセージ | ||

| ミートボール | ||

| デリミート | ||

| マリネ・テンダー | ||

| その他の加工肉 | ||

| 流通チャネル別 | HoReCa | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

市場の定義

- 肉 - 肉とは、食用に供される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみで構成されます。肉は一般的に家庭での調理・消費のために小売店で購入されます。対象市場では、未調理の肉のみが考慮されています。これは「加工品」形態の下でカバーされているさまざまな形態で加工される場合があります。その他の肉の購入は、フードサービス店(レストラン、ホテル、ケータリングなど)での肉の消費を通じて行われます。

- その他の肉 - その他の肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはそれほど一般的に消費される肉の種類ではありませんが、世界の特定の地域では存在感があります。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を別途考慮しています。

- 鶏肉 - 鶏肉は白肉とも呼ばれ、人間の消費のために商業的または家庭的に飼育された鳥から得られます。これにはチキン、七面鳥、アヒル、ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では赤色、調理すると濃い色になるのが一般的です。牛肉、ラム、豚肉、ヤギ肉、仔牛肉、羊肉など、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、テクスチャーと色、光沢、脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30~35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリダエ科の二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの最小種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、アメリカアンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉または仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛肉または仔牛肉の胸部または下胸部から切り取られた肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育されたチキン(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | チキンの小胸筋から調製されたチキン肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛ブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉なしのチキンの脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取られた肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取られた牛肉ステーキのカットです。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の飼料を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥の消化管に見られる器官です。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛には抗生物質や成長ホルモンが投与されることもあり、より早く太らせることができます。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県神戸市で生まれ、育てられ、屠殺された黒毛和種の和牛牛肉です。神戸牛として分類されるには、牛が兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛肉または豚肉のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を含む、細かく刻んだまたは挽いた熱処理豚肉から作られた大型のイタリアンソーセージまたはランチョンミートです。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から取られた前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形に成形した、マイコプロテインを原料とする肉代替製品です。 |

| 調理準備済み食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 事前に調製または調理された食品製品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルトパッケージ | 食品を無菌的にパッケージングするプロセスで、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取られた牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られる牛肉のカットを指します。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品で、生、燻製、または漬けたものがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客が自分で注文し支払いを行うセルフオーダーPOS(販売時点情報管理)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取られた牛肉のカットです。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に沿岸の人工池で養殖される熱帯産のエビです。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。