英国ナトリウム低減成分市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

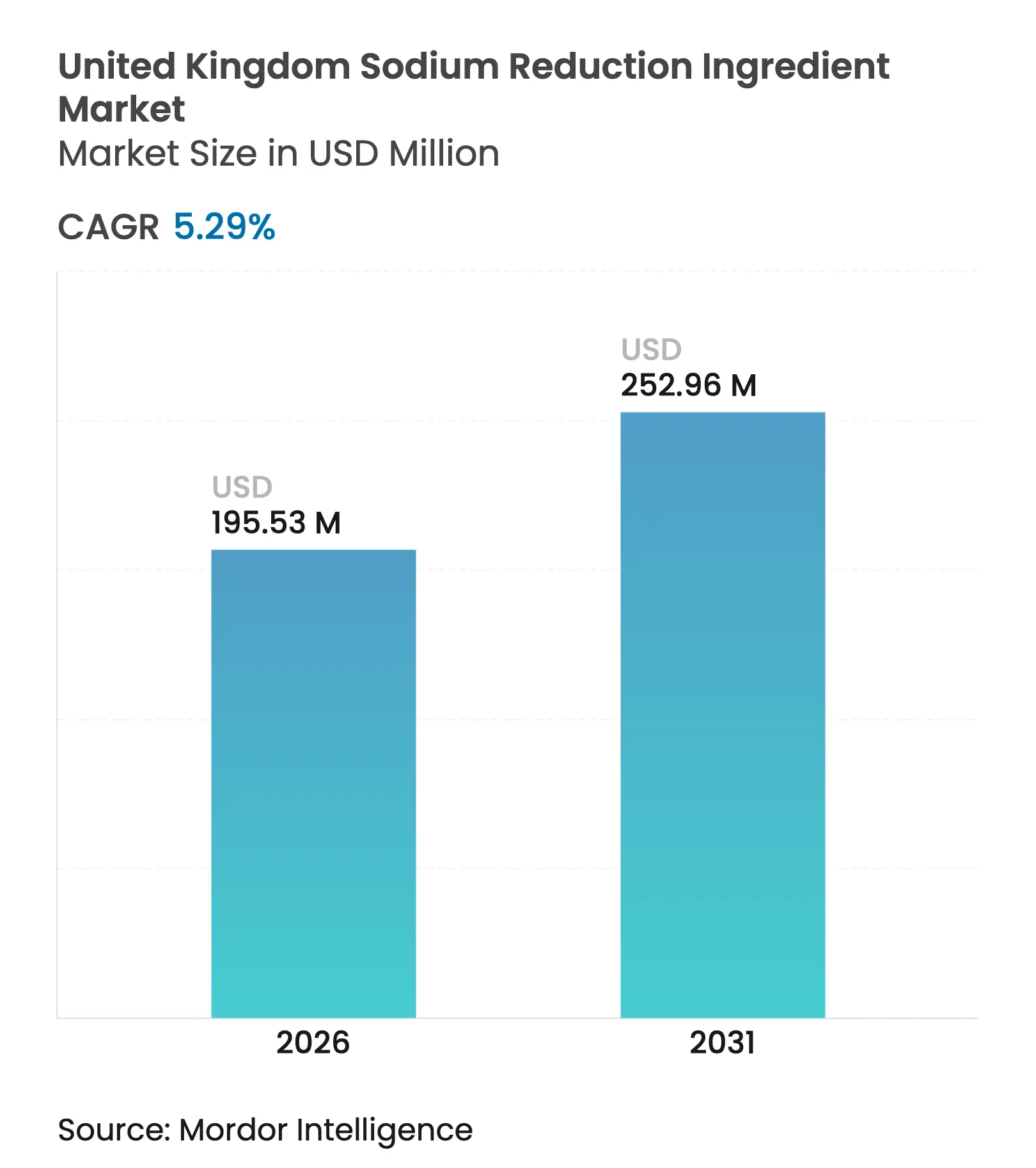

| 基準年の市場規模 (2025) | 185.71 百万米ドル |

| 市場規模 (2026) | 195.53 百万米ドル |

| 市場規模 (2031) | 252.96 百万米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ナトリウム低減成分市場分析

英国ナトリウム低減成分市場規模は2025年に1億8,571万米ドルと評価され、2026年の1億9,553万米ドルから2031年には2億5,296万米ドルに達すると推定され、予測期間(2026年~2031年)におけるCAGRは5.29%です。成長の基盤は、平均塩分摂取量を1日6グラムに削減することを目指す公衆衛生目標にあり、これにナトリウムの風味・保存・食感における機能的役割の喪失を補う技術が組み合わされています。2025年4月の食品基準庁(Food Standards Agency)によるレビューが、調理済み食品の半数以上が自主目標を達成していないとして強制的な上限設定を警告したことを受け、食品メーカーの対応が加速しています。リフォーミュレーションでは、ミネラル塩と酵母エキスを風味マスキングペプチドと組み合わせる手法が進んでおり、特許保護された送達システムが戦略的価値を持ちます。インフレにより主流製品と健康志向製品のコスト格差は拡大していますが、プレミアムチャネルの消費者はクリーンラベル表示を引き続き評価しており、天然供給源にさらなる勢いをもたらしています。

主なレポートのポイント

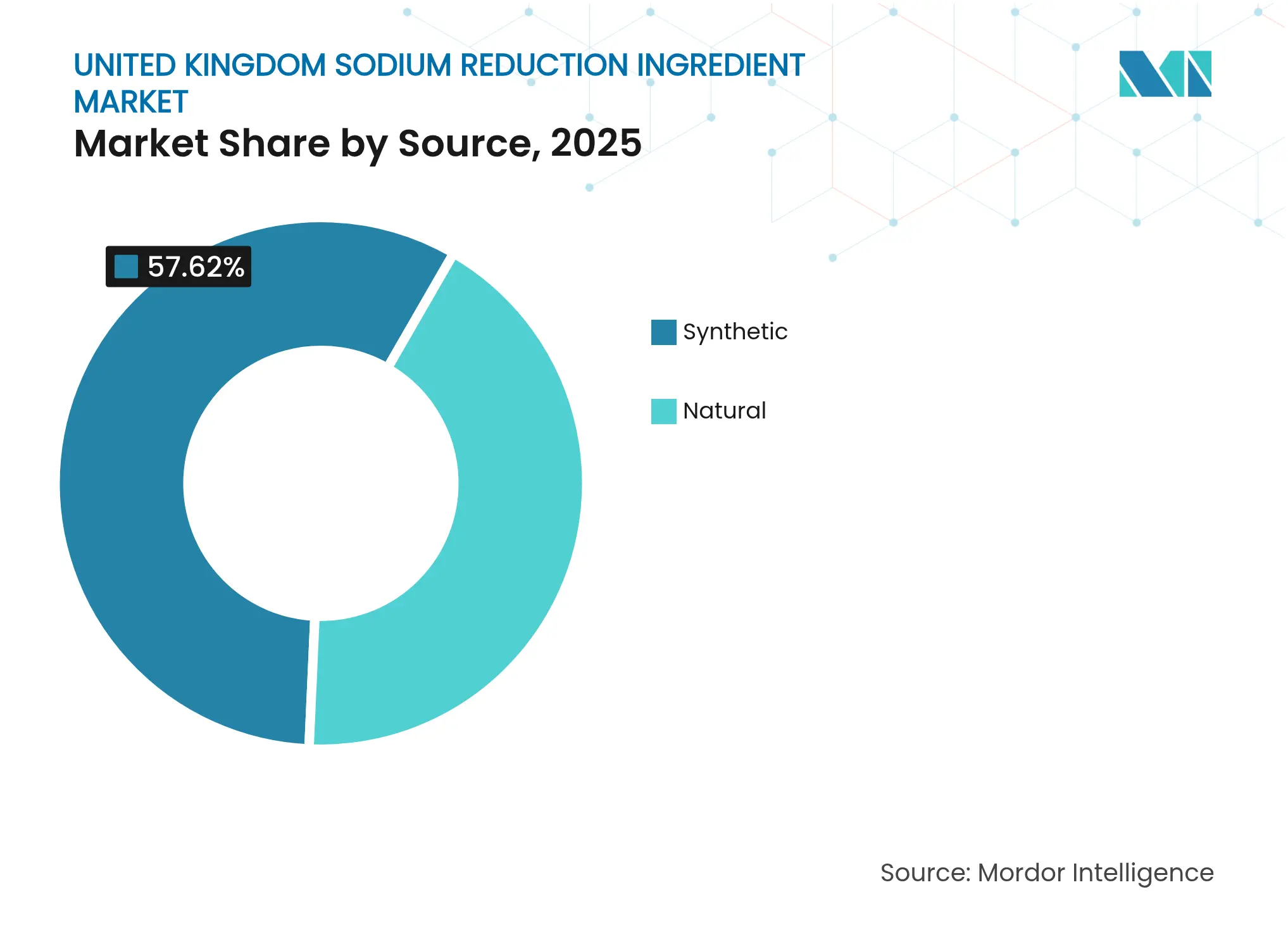

- 供給源別では、合成成分が2025年の英国ナトリウム低減成分市場シェアの57.62%を占め、天然代替品が2031年に向けてCAGR 7.05%で最も急成長するセグメントとなっています。

- タイプ別では、ミネラル塩が2025年の英国ナトリウム低減成分市場規模の44.71%を占め、酵母エキスが2031年に向けてCAGR 6.07%で成長軌道に乗っています。

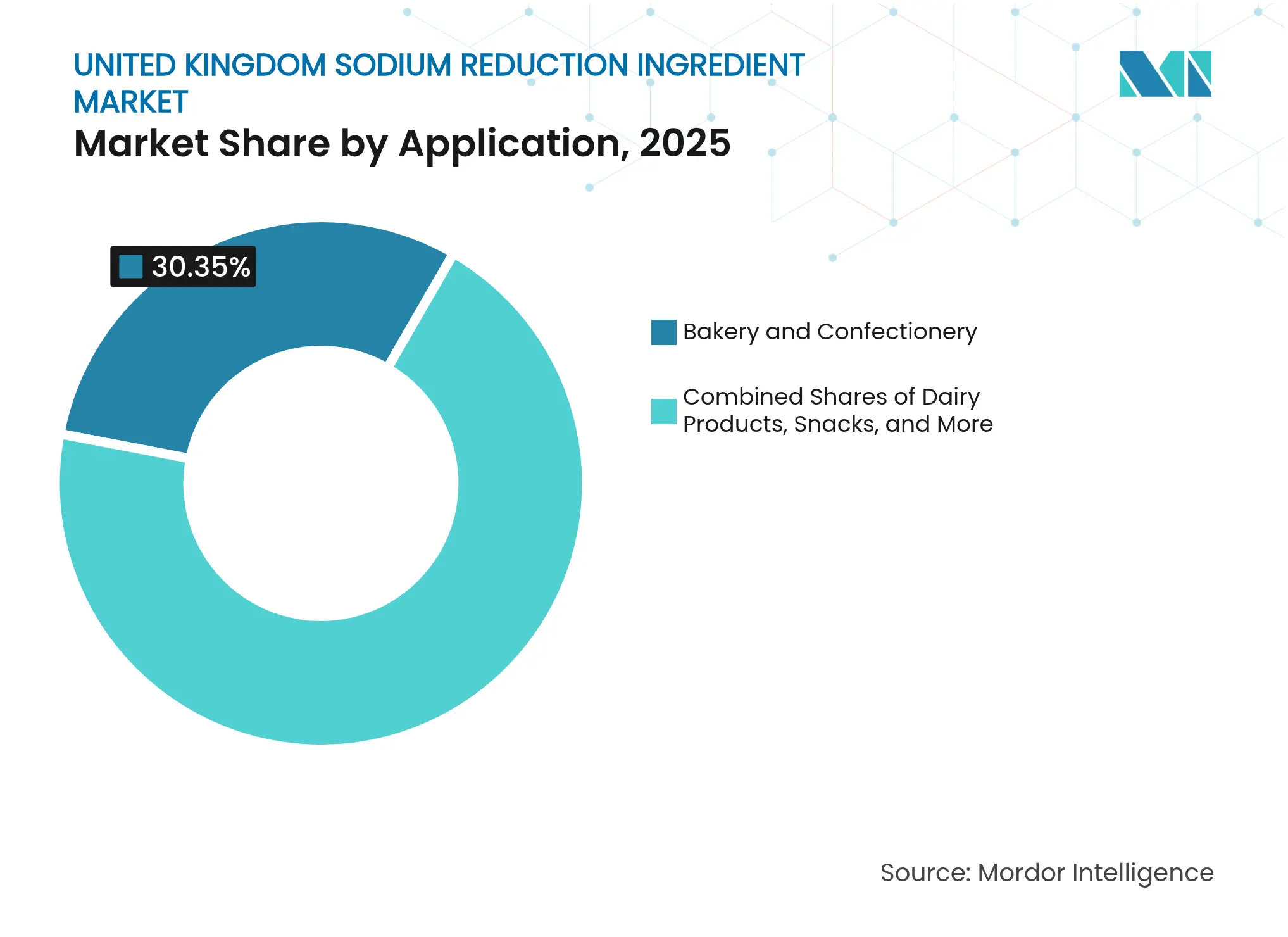

- 用途別では、ベーカリーおよび菓子が2025年収益の30.35%を占め、食肉製品が予測期間においてCAGR 6.72%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ナトリウム低減成分市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患の増加 | +1.2% | 全国規模、高貧困地域において特に深刻 | 中期(2~4年) |

| 塩分低減技術および成分の進歩 | +1.0% | 全国規模、プレミアム食品セグメントでの早期採用 | 短期(2年以内) |

| 調理済み食品および簡便食品への用途拡大 | +0.8% | 全国規模、都市部の小売チャネルに集中 | 中期(2~4年) |

| 機能性および健康志向スナックの人気上昇 | +0.7% | 全国規模、高所得者層に偏重 | 中期(2~4年) |

| 高消費食品カテゴリーにおける食品リフォーミュレーション | +0.9% | 全国規模、ベーカリー・食肉・乳製品セクターにまたがる | 長期(4年以上) |

| 多機能成分における製品イノベーション | +0.6% | 全国規模、大規模メーカーが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患の増加

心血管疾患は英国における死因の第1位であり続けています。2024年時点で、英国心臓財団(British Heart Foundation)は、過剰なナトリウム摂取が約1,400万人の成人の高血圧に寄与していると報告しています[1]出典:英国心臓財団、「英国心血管疾患統計2024」、bhf.org.uk。この健康問題は、直接的な医療費だけでなく、心血管疾患(CVD)に関連する欠勤や早期死亡による生産性損失を通じて、国民保健サービス(National Health Service)に多大な経済的負担を課しています。イングランド公衆衛生局(Public Health England)は2024年に84の食品カテゴリーに対して塩分低減目標を導入し、単にレシピを薄める方法ではなく、成分イノベーションに集中するよう製造業者を促しています。食事性ナトリウムと血圧との確立した関連性を認識し、食品基準庁(Food Standards Agency)は、自主的な行動変容が限界に達したとして、現在は消費者教育よりもリフォーミュレーションの取り組みを優先しています。2024年に財政研究所(Institute for Fiscal Studies)のジャーナルに掲載された研究によると、2005年から2011年の間に加工食品の塩分含量はわずか5.1%しか減少せず、その後は進展が停滞しており、段階的な変化ではなく技術的な進歩の必要性が強調されています。

塩分低減技術および成分の進歩

2025年、査読済みの研究において、酵母エキスがナトリウム低減の優先ソリューションとして注目されました。当該研究では、グルタミン酸、アスパラギン酸、クエン酸などの化合物が、特定の濃度において塩味知覚を高めることが確認されました。これにより、消費者が気づくような変化なしに10%から40%のナトリウム低減が可能となります(出典:frontiersin.org)。このメカニズムは、グルタミン酸塩やヌクレオチド(5'-イノシン酸および5'-グアニル酸)を介してうま味受容体を活性化することで機能し、塩化ナトリウムの量が減少していても塩味を増幅させます。このアプローチは、塩化カリウムの代替とは大きく異なり、塩化カリウムは置換比率が30%を超えると金属様の異味を生じさせます。これらの異味をマスキングするためにはフレーバーマスキング剤が必要となり、配合の複雑性が増します。2024年、Kerry Groupは酵母エキスプラットフォームとミネラル塩ブレンドを組み合わせたTasteSense Savoury Solutionsを導入しました。このイノベーションは、配合変更が食感や褐変に影響を与えるベーカリーおよびスナック市場を対象としています。酵母エキスは、その多機能性を通じて競争上の優位性を提供します。ナトリウム低減に加え、天然の保存効果も発揮します。酵母エキス中のペプチド画分はリステリア菌およびサルモネラ菌を抑制し、クリーンラベルに関する懸念が多い合成抗菌剤の使用量を削減します。

調理済み食品および簡便食品への用途拡大

2025年4月、Action on Saltの調査は調理済み食品カテゴリーにおけるリフォーミュレーションの課題を浮き彫りにしました。この調査では、分析された製品の50%以上が食品基準庁(Food Standards Agency)の自主的な塩分目標を超過しており、一部は1食分あたり3グラム以上の塩分を含んでいることが明らかになりました。ナトリウムは簡便食品において、チルド輸送中の保存、再加熱された食材の風味マスキング、電子レンジ再加熱形式での水分保持のために不可欠です。この依存性は製造業者にとって重大な課題を生み出しています。つまり、ナトリウムレベルを100グラムあたり1.5グラム未満(フロント・オブ・パックラベルにおける「高塩分」の閾値)に低減すると、水分活性が高まることが多く、これが微生物の増殖を加速させ、追加の保存料を使用しない限り賞味期限を7日から4日に短縮させるおそれがあります。乳酸カリウムは、その二重機能性から人気のある代替品として台頭しています。抗菌特性と水分保持を提供しながら、塩化ナトリウムの最大25%を置換できます。しかし、この代替は食品基準庁(Food Standards Agency)が指摘するように、従来の食塩と比較して1キログラムあたり2英ポンドから4英ポンド(2.50米ドルから5米ドル)のコスト増をもたらします[2]出典:食品基準庁(Food Standards Agency)、「自主的塩分低減プログラム」、food.gov.uk。

機能性および健康志向スナックの人気上昇

2024年、38億英ポンド(48億米ドル)規模の英国スナック市場は、コスト重視の主流製品と15%から20%の価格プレミアムを持つプレミアム「健康志向」オプションとの二極化が進んでいます。2018年から2023年にかけて、PepsiCoの子会社であるWalkersは、段階的なリフォーミュレーションを通じて製品ライン全体の塩分含量を25%削減し、消費者が味の変化に気づかないよう効果的に対応しました(pepsico.com)。2025年3月のAction on Saltによる調査では、クリスプ、ナッツ、ポップコーンの85%が自主的塩分目標を達成していることが判明しました。しかし、セイボリーポップコーンは60%のコンプライアンス率にとどまっており、このカテゴリー特有の技術的課題を示しています。主要な知見は、消費者が健康志向製品に対して高い対価を支払う意欲があり、これがテーブルソルトと比較した酵母エキストのより高いコストを相殺するのに役立つということです。このプレミアムポジショニングは、健康クレームが購買決定に影響を与えるセグメントで成功を収めている一方、主流のバリュー製品はコスト効率の高いミネラル塩代替品に引き続き依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 異味および食感変化の可能性 | -0.8% | 全国規模、ベーカリーおよび食肉用途において深刻 | 短期(2年以内) |

| 食品の価格手頃性および社会経済的公平性の障壁 | -0.6% | 全国規模、低所得地域において不均衡 | 中期(2~4年) |

| 表示および添加物承認に関する法令遵守の負担 | -0.4% | 全国規模、中小企業(SME)製造業者に集中 | 長期(4年以上) |

| 賞味期限の短さおよび安定性の問題 | -0.5% | 全国規模、チルド調理済み食品および加工食肉において重要 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

異味および食感変化の可能性

主要なミネラル塩代替品である塩化カリウムは、塩化ナトリウム全体の30%から40%以上を置換すると、苦味や金属様の異味を生じさせます。この感覚的制限は配合の柔軟性を制限します。例えば、パンのリフォーミュレーションでは、塩化ナトリウムはグルテンの発達、酵母の発酵速度、マイヤール褐変反応に不可欠です。塩化ナトリウムのレベルを(小麦粉重量基準で)1.2%未満に低減すると、突然クラムが密になりクラストが薄くなります。英国では、パン職人たちは18ヶ月から24ヶ月かけてナトリウムを10%から20%削減する段階的低減戦略を採用し、消費者が味の好みを調整できるようにしています。しかし、この長いタイムラインは規制上の圧力と相反します。チーズのリフォーミュレーションにはさらに難しい課題が伴います。ナトリウムはカード形成、水分除去、熟成中の風味発展に不可欠です。低ナトリウムチーズは、しばしばゴム状の食感と淡白な風味をもたらし、健康意識の高いニッチな消費者層にしか訴求しません。重要なポイントは、効果的なリフォーミュレーションには単一の代替品ではなく、酵母エキス、ハーブエキス、発酵成分などの成分システムの組み合わせが必要だということです。この手法は効果的ではあるものの、配合コストを増加させ、技術的な課題をもたらします。

食品の価格手頃性および社会経済的公平性の障壁

2024年、ナトリウム低減成分のコストは従来の食塩の2倍から5倍でした。例えば、酵母エキスは1キログラムあたり6.30米ドルから18.90米ドルで価格付けされており、テーブルソルトの0.25米ドルから0.63米ドルと比較されます。この価格差は、完成品の価格を5%から10%上昇させました。これらの値上がりは、2021年から2023年の間に食品価格が25%上昇するなかですでに困難を抱えていた低所得世帯に不均衡な影響を与えました。この問題は、心血管疾患(CVD)の罹患率が高く、価格感応度も高い高貧困地域において特に深刻です。これにより、困難なパラドックスが生まれています。ナトリウム低減を最も必要とする人口が、リフォーミュレーション製品を最も購入しにくい状況にあります。2024年の財政研究所(Institute for Fiscal Studies)による研究はさらに、最低所得世帯は収入の15%を食費に支出している一方、最高所得世帯では8%にすぎないことを明らかにしました。政策立案者は重要な決断を迫られています。すなわち、製品リフォーミュレーションを義務化してコストをすべての消費者に分散させるか、または多大な財政資源を必要とする健康的な選択肢への補助金を提供するかです。2025年1月の政府レビューは前者のアプローチへの選好を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:コストプレミアムにもかかわらず天然が地歩を固める

天然供給源は合成代替品より2倍から3倍高価ですが、プレミアム食品カテゴリーにおけるクリーンラベル嗜好に牽引され、2031年にかけて年率7.05%で成長すると予測されます。2025年、合成成分はコスト効率と産業用ベーカリーや加工食肉などの精査が少ない用途における技術的性能により、市場シェアの57.62%を占めました。モノグルタミン酸ナトリウム(MSG)は、英国・EU規制においてE621として表示され、テーブルソルトの3分の1のナトリウム含量でうま味を提供しますが、食品基準庁(Food Standards Agency)が「量的に適切(quantum satis)」の原則のもとでfood.gov.ukにおいて承認しているにもかかわらず、消費者の認知上の課題に直面しています。製造業者は、自然さを伝えるため、ジナトリウムイノシネート(IMP)やジナトリウムグアニレート(GMP)などの合成ヌクレオチドよりも「酵母エキス」表示をますます好んでいます。

消費者は認識しやすい成分に対してプレミアムを支払う意欲があり、「人工添加物不使用」を強調するフロント・オブ・パックラベルによって支持されています。サッカロミセス・セレビシエ(Saccharomyces cerevisiae)の発酵から得られる天然酵母エキスは、クリーンラベル基準を満たしながら合成版と同様のグルタミン酸とヌクレオチドを供給します。Lallemand Inc.とABF Ingredients Group(Ohly GmbH)は、グルタミン酸塩収率を最大化するために独自の発酵菌株と自己消化技術を用いてlallemand.comの天然酵母エキス市場をリードしています。ローズマリー、セージ、マッシュルームなどのハーブやスパイスエキスは天然代替品を提供しますが、セイボリー用途に限定されています。天然セグメントの7.05%成長は、スナック、調理済み食品、職人向けベーカリーにおけるプレミアム化によって牽引されており、合成成分はコスト重視の主流市場を引き続き支配しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

タイプ別:酵母エキストがミネラル塩を上回る成長

2025年、ミネラル塩は市場シェアの44.71%を占め、塩化カリウムが1キログラムあたり1英ポンドから3英ポンド(1.26米ドルから3.78米ドル)で塩化ナトリウムの25%から50%をコスト効率良く代替することで牽引されました。しかし、30%以上の置換比率での苦味は、酵母エキス、トレハロース、アミノ酸などのフレーバーマスキング剤を必要とし、配合の複雑性を増します。塩化カルシウムはチーズ製造においてカードの固さを支え、硫酸マグネシウムは製パンで生地を調整しますが、その渋味が広範な使用を制限しています。英国食品基準庁(UK Food Standards Agency)は、腎臓病患者における高カリウム血症リスクを懸念する他の法域とは異なり、塩化カリウムに制限を課しておらず、配合の柔軟性を提供しています。

2025年のシェアがより小さい酵母エキストは、製造業者が多機能性に注目する中、2031年に向けてCAGR 6.07%で成長すると予測されます。「フロンティアーズ・イン・ニュートリション(Frontiers in Nutrition)」誌の2025年の研究では、酵母エキストが10%から40%のナトリウム低減を実現し、うま味を向上させ、天然保存効果を提供し、低ナトリウムのベーカリー製品の褐変を回復させることが示されました(出典:frontiersin.org)。2024年、Angel Yeast Co., Ltd.はヨーロッパ向けの生産を拡大し、Synergy Flavoursは調理済み食品向けにカプセル化形式を導入して、再加熱に関連した味の損失に対処しました。MSG、リジン、グリシンなどのアミノ酸およびグルタミン酸塩は中程度のコストで技術的性能を発揮しますが、消費者の認知上の課題に直面しています。発酵野菜エキストや海藻由来化合物などの新興プラットフォームは、商業化の初期段階にとどまっています。

用途別:食肉製品がベーカリーを上回って加速

2025年、ベーカリーおよび菓子セクターは用途シェアの30.35%を占め、パンが英国の食事性ナトリウムの主要供給源であることが裏付けられました。一般人が毎日約2枚のパンを消費することを考えると、これはおよそ0.8グラムの塩分摂取に相当します。パンにおける塩化ナトリウムはいくつかの重要な役割を果たします。酵母の発酵を調節し(過剰なナトリウムは酵母活性を阻害する)、グルテンネットワークを強化して生地の弾性を向上させ、クラストの色と風味に不可欠なマイヤール反応を増幅させます。2024年の食品科学ジャーナル(Journal of Food Science)の研究で強調されているように、英国のパン職人は4年から6年かけて年間5%ずつ塩分を削減する段階的なリフォーミュレーションアプローチを通じて、消費者が味の変化に気づかないよう確保しながら、ナトリウム含量を20%から30%削減することに成功しています。一方、菓子用途はナトリウムの使用量が少ないものの、固有の課題に直面しています。ビスケットやケーキの膨張に不可欠な重炭酸ナトリウムを重炭酸カリウムで代替すると、50%を超えて使用した場合に好ましくない石鹸様の風味を付与することがあります。

2031年に向けてCAGR 6.72%で拡大すると予測される食肉および食肉製品は、最も厳しい技術的課題に直面しており、高度なナトリウム低減成分に対する需要の高まりを牽引しています。加工食肉において、塩化ナトリウムはキュアリング、水分結合、抗菌効果の提供に不可欠です。2024年のAction on Saltによる調査では、チルドスライス食肉が平均で100グラムあたり2.09グラムの塩分を含んでおり、自主的な塩分目標を達成している製品はわずか56%であることが明らかになりました。乳酸カリウムは、抗菌効果と水分保持を提供し、塩化ナトリウムの最大25%を置換できる好まれる代替品として台頭しています。しかし、これは1キログラムあたり2.50米ドルから5米ドルの追加コストを伴います。一方、高圧処理(HPP)や電場パルス(PEF)などの非熱的保存法はナトリウム依存性を低減できますが、1処理ラインあたり62万5,000米ドルから250万米ドルという多大な設備投資が、その利用を大規模なプロセッサーに限定しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

地理的分析

イングランドは、その大きな人口規模とミッドランドおよびサウス・イーストに集中する調理済み食品メーカーの存在から需要を主導しています。ロンドンおよびサウス・ウエストのベーカリー拠点はミネラル塩消費の相当部分を担っており、都市部の職人向けベーカリーは天然酵母エキストを好む傾向があります。北部イングランドは心血管疾患率が高く、そのため公衆衛生上のナトリウム目標において優先的に扱われており、チルドセイボリーパイやパンにおける成分の長期的な採用を促進しています。

スコットランドは規模は小さいながらも戦略的な市場を形成しており、食肉加工業者は伝統的なキュアードハムやソーセージにナトリウムを依存しています。乳酸カリウムと酢酸塩ブレンドの早期試験は政府の助成金支援を受け、英国の小売業者に供給する輸出志向の生産者間での採用を促進しました。ウェールズと北アイルランドには加工工場が少ないものの、平均塩分摂取量は高く、全国目標を反映した地域の公衆衛生キャンペーンを導いています。これらの地域の小規模製造業者は、成分サプライヤーが開設した技術センターを活用してR&Dのギャップを埋めています。

地方行政体を通じて、強制的な目標採用のタイムラインの違いが段階的な需要カーブを生み出しています。イングランドの拘束力ある制限への移行は、スコットランドとウェールズを先導する可能性が高く、市場採用の遅れを短縮します。便利食品工場が人口密集地に集積するにつれて、総対応可能市場は成長し、地域別データが限られる地域においても英国ナトリウム低減成分市場を牽引しています。成分サプライヤーは、スコットランドのオートベースの朝食用商品やミッドランドのポークパイなど、地域のレシピに合わせた配合をカスタマイズし、一体的な全国的枠組みの中で活動しながら地域的な関連性を強化しています。

競合環境

英国のナトリウム低減成分市場では、グローバルな成分大手企業がR&D、規制対応、サプライチェーン統合における規模の経済を活かしてプレミアムセグメントをリードしています。同時に、地域特化型の専門企業は、特に発酵由来プラットフォームおよびボタニカルエキストプラットフォームにおいてニッチな機会を開拓しています。例えば、Kerry Groupによる2024年12月のNiacet買収(10億米ドル)はこれらのトレンドを体現しています。この買収は垂直統合を示すだけでなく、酢酸塩ベースの保存技術をKerryのポートフォリオに組み込みます。これらの技術はKerryのナトリウム低減製品を強化し、食肉加工業者が賞味期限の延長と塩分含量の低減を同時に達成できるようにします。一方、2023年5月のDSMとFirmenichの合併は、栄養成分の専門知識とフレーバーハウスの能力を組み合わせた強力な企業体を誕生させました。この戦略的合併により、官能評価から規制ドシエ準備に至るまで包括的なリフォーミュレーション支援を提供し、小規模競合企業を凌駕しています。

特許申請はフレーバーマスキングイノベーションへの業界の注目を浮き彫りにしています。Givaudan SAは、咀嚼時まで塩化カリウムの苦味を低減するカプセル化技術について複数の特許を取得しています。同様に、Tate & Lyle PLCは2024年の特許申請において、20%のナトリウム低減レベルで塩味を高めるトレハロース・酵母エキスの組み合わせを先見的に検討しています。新興の機会は、合成成分とプレミアム酵母エキストの価格差を埋めるコスト効率の高い天然代替品にあります。発酵野菜エキストやマッシュルームベースの化合物はこの分野で可能性を示していますが、依然として商業化の初期段階にあります。NuTek Food ScienceやS Black Ltd.などの小規模企業は、中小企業の食品製造業者にサービスを提供することでニッチを開拓しています。これらの製造業者はしばしば、グローバル大手の最小注文要件という課題に直面しています。カスタマイズされた配合と技術サポートを提供することで、これらの小規模プレイヤーは大手サプライヤーが経済的に提供できないソリューションを実現しています。

技術は市場ポジショニングにおける重要な要素となっています。2024年のCargillの戦略的7,500万米ドル投資(インドネシア施設における酵母エキスト生産のための発酵能力を含む)は、天然セグメントへの参入意欲を示し、欧州専門企業の長年にわたる支配に挑戦しています。食品基準庁(Food Standards Agency)の審査対応、E番号申請のための技術ドシエ作成、フロント・オブ・パックラベルの懸念への対処など、規制環境のナビゲーションは重大な課題をもたらします。しかし、専任の規制チームを持つ既存プレイヤーにとって、これらの障壁は市場ポジションをさらに強固にするものとなっています。

英国ナトリウム低減成分産業リーダー

Tate & Lyle PLC

DSM-Firmenich

Kerry Group plc

ABF Ingredients Group

Lallemand Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Brenntag Specialtiesが、K+S Minerals and Agriculture GmbHによってグローバル戦略的流通業者として任命され、3つの高純度医薬品グレードの塩(APISAL塩化ナトリウム(GMP、薬局方品質、API)、塩化カリウム99.9% KCl Ph. Eur.、USP(API)、およびHD-NaCl(添加剤グレード))を取り扱います。

- 2024年4月:Kerryが、ナトリウム含量を増やすことなく塩味とセイボリーテイストを提供するTastesense Saltを発売しました。これは塩分の重要な風味特性を保持しながら、塩味の衝撃感、ボディ感、後味を再現します。このイノベーションは、味を損なうことなくナトリウム摂取量を削減することで、より健康的な食品オプションへの消費者需要に応えることを目的としています。

英国ナトリウム低減成分市場レポートのスコープ

ナトリウム低減成分とは、製品のセイボリーな味を維持しながら、食品のナトリウム含量を低下させるのに役立つ製品です。

英国ナトリウム低減成分市場は、供給源別に天然および合成に分類されます。タイプ別では、市場はミネラル塩、アミノ酸およびグルタミン酸塩、酵母ベース成分、その他に区分されます。用途別では、市場はベーカリーおよび菓子、調味料・シーズニング・ソース、乳製品、食肉および食肉製品、スナック、その他に分類されます。市場規模は上述のすべてのセグメントについて米ドルベースの金額で算定されています。

| 合成 |

| 天然 |

| ミネラル塩 |

| アミノ酸およびグルタミン酸塩 |

| 酵母ベース成分 |

| その他 |

| ベーカリーおよび菓子 |

| 調味料、シーズニングおよびソース |

| 乳製品 |

| 食肉および食肉製品 |

| スナック |

| その他 |

| 供給源別 | 合成 |

| 天然 | |

| タイプ別 | ミネラル塩 |

| アミノ酸およびグルタミン酸塩 | |

| 酵母ベース成分 | |

| その他 | |

| 用途別 | ベーカリーおよび菓子 |

| 調味料、シーズニングおよびソース | |

| 乳製品 | |

| 食肉および食肉製品 | |

| スナック | |

| その他 |

レポートで回答される主な質問

英国ナトリウム低減成分市場の2026年における規模は?

英国ナトリウム低減成分市場は2026年に1億9,553万米ドルと評価されています。

英国で販売されるナトリウム低減成分の予測CAGRは?

複合年間成長率は2026年から2031年の間に5.29%と予測されています。

英国においてナトリウム低減成分で最も急成長している用途は?

食肉および食肉製品が2031年に向けて予測CAGR 6.72%でリードしています。

なぜ酵母エキストはミネラル塩よりも人気が高まっているのか?

酵母エキストは、塩化カリウムを制限する金属様の異味を避けながら、うま味、抗菌作用、褐変前駆体をまとめて供給します。

最終更新日: