サウジアラビアのレディミール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

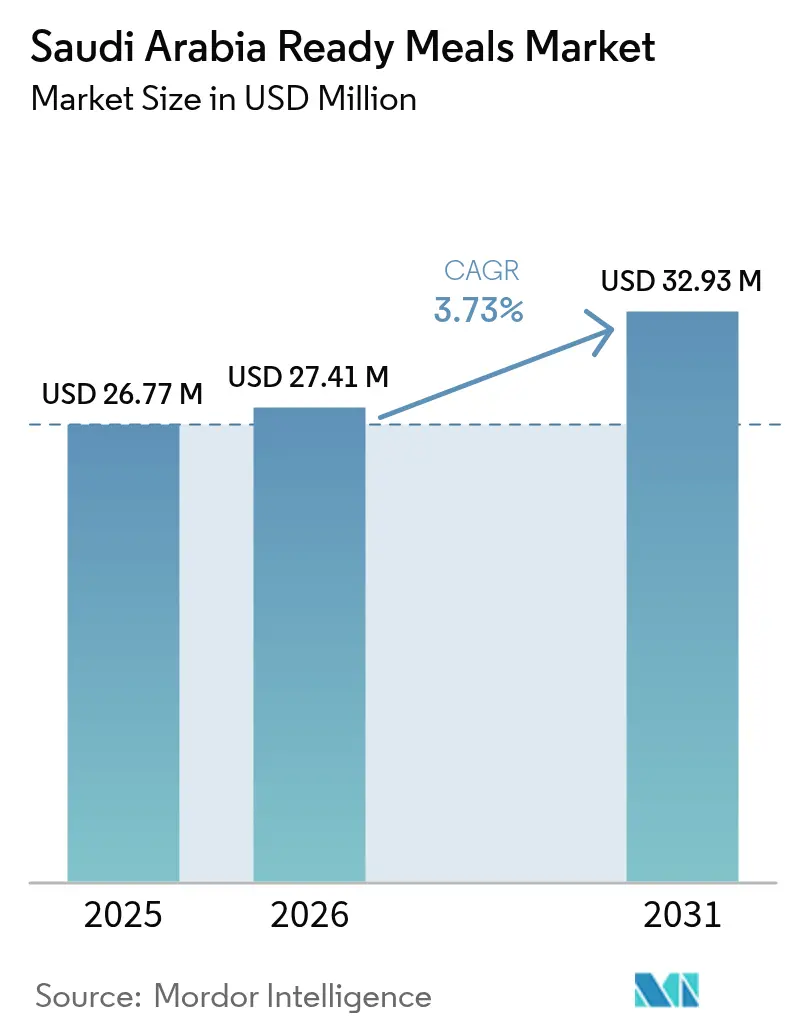

| 基準年の市場規模 (2025) | 26.77 百万米ドル |

| 市場規模 (2026) | 27.41 百万米ドル |

| 市場規模 (2031) | 32.93 百万米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのレディミール市場分析

サウジアラビアのレディミール市場規模は、2025年の2,677万米ドルから2026年には2,741万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.73%で、2031年までに3,293万米ドルに達すると予測されています。この緩やかな成長軌跡の背後には、家庭における食事準備の構造的な大きな変化が隠されており、ビジョン2030の指令のもとで2025年までに顕著な割合に達すると予測される女性労働力参加率の上昇がその要因となっています。この水準の参加率は、新興市場全体においてコンビニエンスフードの採用における大幅な成長を歴史的に牽引してきました。冷凍レディミールは2025年の収益において相当なシェアを占め、チルド製品は今後数年間にわたり年間成長が見込まれています。この成長は、コールドチェーンインフラの改善と、常温保存品よりも新鮮さを好む消費者の嗜好を反映しています。オンライン小売チャネルは、まだ発展途上にあるものの、リヤドやジェッダなどの都市で30分以内の配達を提供するクイックコマースプラットフォームに牽引され、着実に成長しています。このトレンドは、2025年に相当な市場シェアを保持していた従来型スーパーマーケットの優位性を徐々に低下させています。さらに、人口動態の変化が、全体的な成長数値では完全に捉えきれない形で需要パターンを再形成しています。サウジアラビアの都市部の家族は、10年前に一般的だった大家族構造から、現在では主に核家族世帯へと移行しています。こうした小規模世帯は、食品廃棄を削減するために、ポーションコントロールされた形式をますます好むようになっています。

主要レポートのポイント

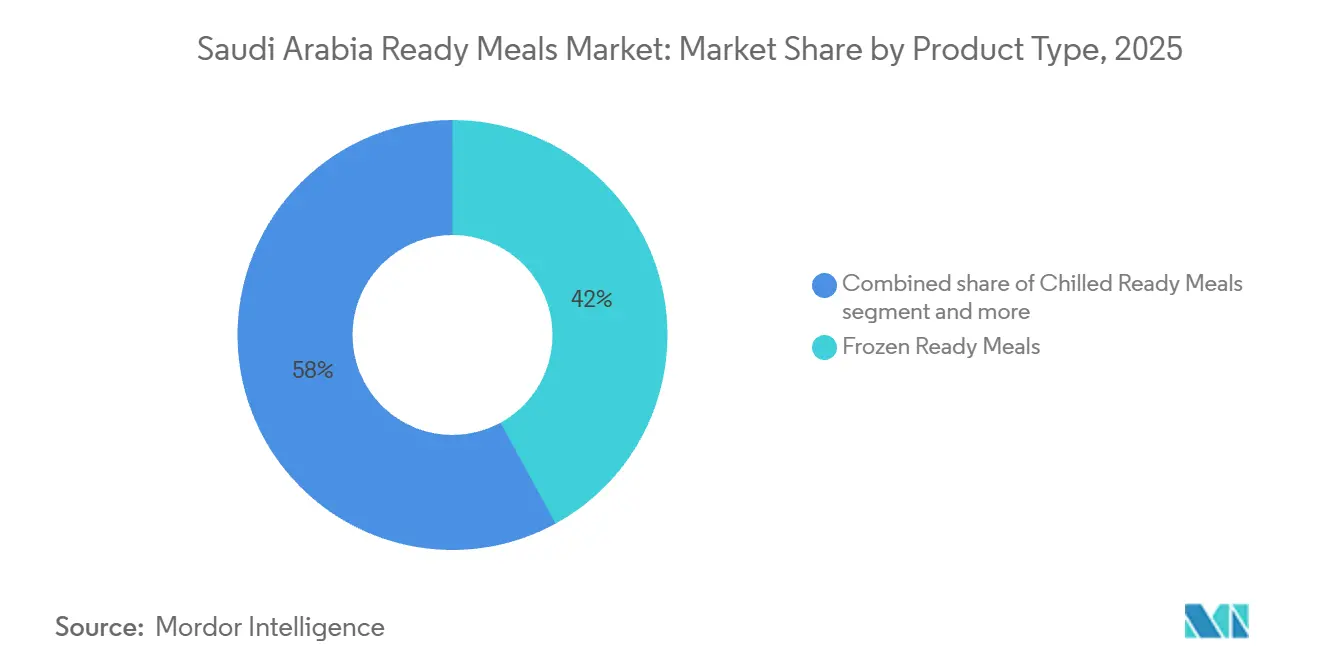

- 製品タイプ別では、冷凍レディミールが2025年のサウジアラビアのレディミール市場シェアの42.03%を占め、チルドレディミールは2031年にかけてCAGR 4.34%で拡大すると予測されています。

- カテゴリー別では、従来型製品が2025年のサウジアラビアのレディミール市場規模の85.92%を占め、オーガニック・フリーフロム製品は2031年にかけてCAGR 5.48%で成長すると予測されています。

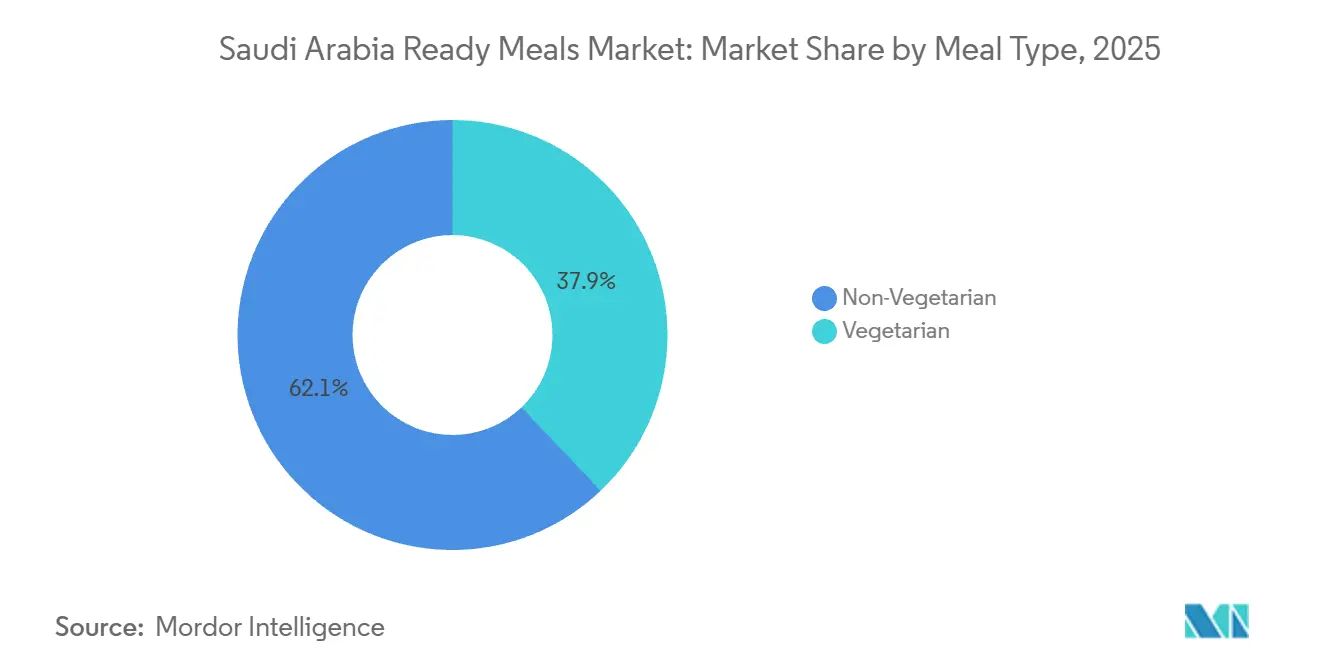

- 食事タイプ別では、ノンベジタリアン製品が2025年の収益の62.11%を占め、ベジタリアンレディミールは2026年から2031年にかけてCAGR 4.21%で拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のサウジアラビアのレディミール市場シェアの48.32%をリードしていますが、オンライン小売は予測期間中にCAGR 5.02%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのレディミール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 就労女性の増加による伝統的な家庭料理の準備時間の減少 | +1.2% | リヤド、ジェッダ、東部州の都市部に集中した全国的な影響 | 中期(2〜4年) |

| 多忙なライフスタイルによる手軽で外出先でも食べられる食事ソリューションへの需要 | +0.9% | 高い外国人居住者人口を持つ大都市圏で最も強く、全国的な影響 | 短期(2年以内) |

| 改善されたパッケージングによる製品の魅力と利便性の向上 | +0.6% | 主要都市の富裕層地区のプレミアムセグメントに集中した全国的な影響 | 中期(2〜4年) |

| 核家族の増加によるポーションコントロールされたレディ製品への需要 | +0.8% | 新たに開発された住宅地区で加速する全国的な影響 | 長期(4年以上) |

| オーガニックレディミールによる健康志向消費者の嗜好への対応 | +0.7% | リヤドの外交官地区やジェッダのアル・ハムラ地区を中心とした都市部 | 中期(2〜4年) |

| 24時間営業のコンビニエンスストアによる衝動的な直前購入のサポート | +0.5% | リヤド、ジェッダ、ダンマム大都市圏で最も高い密度を持つ全国的な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

就労女性の増加による伝統的な家庭料理の準備時間の減少

サウジアラビアにおける女性労働力参加率は近年大幅に増加しており、ビジョン2030の雇用割当や、女性が労働力に参入する際の男性後見人の同意要件の撤廃などの規制改革によって支援されています [1]出典:「サウジアラビアの女性労働力参加率、2025年に35.6%に達する」、Saudi Gazette、saudigazette.com.sa。この変化は家庭における時間管理を再形成しており、伝統的な家庭料理よりもレディミールへの嗜好が高まっています。リヤドの共働き世帯を対象に実施された調査では、回答者のかなりの割合が週に複数回レディミールを購入していることが明らかになりました。利便性が、味や価格を上回るこのトレンドを牽引する主要因として挙げられました。女性雇用の増加とコンビニエンスフードの採用との関連性は、先進市場において十分に記録されています。一般的に、女性労働力参加率が10%上昇するごとに、レディミールの消費量は15%から20%増加する相関関係があります。サウジアラビアも同様のトレンドをたどっていますが、家庭料理や多世代での食事に対する文化的な嗜好が、西洋市場と比較して採用率を緩和し続けています。さらに、雇用主は労働時間を延長し、昼休みを短縮することでこのトレンドに影響を与えており、伝統的な昼食時間帯における食事準備の時間がさらに少なくなっています。

多忙なライフスタイルによる手軽で外出先でも食べられる食事ソリューションへの需要

都市化と通勤時間の長期化が、サウジアラビアの都市における食事習慣に影響を与えています。2025年までにリヤドの人口は800万人を超え、片道の平均通勤時間は47分に延び、住宅開発が市内の環状道路を越えて広がるにつれ、2020年から12分増加しました。この時間的な圧縮が、車のカップホルダーやオフィスの電子レンジに対応した、持ち運び可能で電子レンジ調理可能な形式への需要を牽引しています。2025年までに全国で15,000店舗以上に拡大したコンビニエンスストアは、冷蔵レディミールコーナーと電子レンジステーションを設置することでこの変化を活用し、スナック中心の店舗からクイックサービスの食事目的地へと変貌を遂げています。JahezやHungerStationなどのクイックコマースプラットフォームは、2025年の食料品注文に占めるレディミールの割合が18%に達したと報告しており、2023年の9%から増加し、夕食の直前解決策を求める家族が多い夜間にピーク需要が発生しています。2030年までにリヤド全域の85駅を接続する交通省の地下鉄・バス高速輸送システムへの投資は、通勤者が着席での食事を交通機関内で消費する持ち運び可能な選択肢に切り替えるにつれ、外出先での消費をさらに加速させると予想されています。

改善されたパッケージングによる製品の魅力と利便性の向上

パッケージングの革新は、レディミールとレストランクオリティの料理との間の感覚的なギャップを埋めており、プレミアムセグメントの成長を牽引する重要な要因となっています。Almarai Companyは、チルドレディミールラインに改良雰囲気包装を導入し、保存料を使用せずに賞味期限を延長しました。この進歩により、コールドチェーンの制約から以前はアクセスできなかった小規模都市への流通が可能になりました。同様に、Sunbulah Groupは冷凍米・タンパク質ボウルにスチームバルブトレイを採用し、フィルムに穴を開けることなく電子レンジ調理を可能にしました。この革新により、調理工程が削減され、食感の保持が向上し、電子レンジ調理した食事がべちゃべちゃになったり、加熱が不均一になったりするという消費者の一般的な懸念に対応しています。持続可能性がパッケージングにおいて重要な考慮事項となっています。Nestlé S.A.は、ビジョン2030のもとでサウジアラビアの循環経済目標に沿って、中東のMaggiレディミールレンジに完全にリサイクル可能または再利用可能なパッケージングを使用することを誓約しています。さらに、プレミアムレディミールには現在、レシピ動画や原材料の調達情報にリンクするQRコードが組み込まれています。欧州市場にインスパイアされたこのアプローチは、加工食品に懐疑的な健康志向の消費者との信頼構築を目的としています。リサイクル可能な素材の使用は、パッケージングにおける100%の持続可能性目標の達成に大きく貢献すると期待されています。

核家族の増加によるポーションコントロールされたレディ製品への需要

サウジアラビアにおける世帯構成は、大家族・多世代型から核家族へと移行しています。この変化は、政府の住宅補助金や住宅ローンプログラムによって推進されており、近年多くのサウジアラビア人が独立した住宅を購入することを可能にしています。大家族と比較して規模の小さい核家族世帯は、大量調理の代わりにポーションコントロールされたレディミールを使用することで、食品廃棄を削減できます。これは、前年に食品廃棄が食料供給全体の33%を占めた国において特に重要です。最近発売されたチルドレディミールの在庫管理単位(SKU)の大部分を1人前と2人前の形式が占めており、メーカーが単位コストの節約よりも小規模世帯の利便性に注力していることを反映しています。この人口動態の変化は、以前はレディミールに関連していた社会的スティグマも軽減しています。大家族はしばしばパッケージ済み食品をもてなしの欠如と見なしていましたが、核家族はそれを実用的で時間を節約するソリューションと見なしています。このトレンドは、リヤドのキング・サルマン・パーク地区などの新たに開発されたエリアに住む若い夫婦の間で特に顕著であり、住民のかなりの割合が40歳未満で共働き世帯が一般的です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保存料とナトリウム含有量の高さに対する健康上の懸念 | -0.7% | 富裕層の都市部セグメントで感度が高い全国的な影響 | 中期(2〜4年) |

| レディミールの頻繁な消費に関連する肥満リスクの上昇 | -0.5% | 有病率の高い地域に政府の介入が集中する全国的な影響 | 長期(4年以上) |

| 厳格な栄養表示と処方変更の要件 | -0.4% | 包装食品を販売するすべてのメーカーに影響する全国的な影響 | 短期(2年以内) |

| サプライチェーンの混乱による製品供給の不安定性 | -0.3% | 小規模都市や遠隔地に深刻な影響を与える全国的な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

保存料とナトリウム含有量の高さに対する健康上の懸念

健康意識の高まりと政府の取り組みが食事関連疾患のリスクを強調するにつれ、保存料とナトリウムに対する消費者の懸念が増大しています。サウジアラビア食品医薬品庁(SFDA)は、2025年1月より施行されるすべての包装食品へのフロントオブパック栄養表示を義務付けました [2]出典:サウジアラビア食品医薬品庁、「電子サービス」、sfda.gov.sa。この規制では、ナトリウム、糖分、飽和脂肪に対する色分けされた指標が必要とされ、メーカーがレディミールの処方において高い含有量を隠すことをより困難にしています。2025年にサウジアラビアのスーパーマーケットで入手可能なレディミールのSKUを分析した結果、かなりの割合が世界保健機関(WHO)が推奨する1食あたりの1日ナトリウム摂取量を超えており、一部の冷凍メインディッシュには極めて高いレベルが含まれていることが明らかになりました。この透明性の向上が処方変更の取り組みを促進しており、例えばAmericana Groupは2025年に塩化カリウムを使用し、ハーブブレンドを強化することで、冷凍レディミールポートフォリオ全体のナトリウム含有量を15%削減しました。しかし、味覚テストパネルでは風味の好みスコアの低下が報告されました。この課題は、塩分とスパイスのレベルが重要な特徴であるカブサやマンディなどの伝統的なサウジアラビア料理において特に重要です。2031年まで年率で成長すると予測されているオーガニック・フリーフロム製品は、クリーンラベルの保証のために30%から40%のプレミアムを支払う意欲のある消費者を引き付けています。しかし、これらの製品は主に富裕層の住宅地にあるプレミアムスーパーマーケットでのみ入手可能であり、より広い市場への影響を制限しています。

レディミールの頻繁な消費に関連する肥満リスクの上昇

近年、サウジアラビアの成人における肥満の有病率は懸念されるレベルに達しており、湾岸協力会議(GCC)内で最高の割合を記録しています。これは、王国における死亡者数の大きな割合を占める糖尿病や心血管疾患の重大な要因となっています [3]出典:「サウジアラビアの肥満有病率が35.5%に達する」、WHO EMRO、emro.who.int。公衆衛生当局は、加工食品やコンビニエンスフードの消費をこの流行と関連付けることが増えており、レディミールカテゴリーに対する評判上の課題を生み出しています。保健省は、家庭料理を推進し、加工食品の消費を週2回に制限する全国キャンペーンを開始しました。このメッセージは、学校のカリキュラムやソーシャルメディアのインフルエンサーを通じて強化されました。これらの措置の影響は、小児科セグメントで特に顕著です。リヤドとジェッダのいくつかの学区では、10歳から14歳の子供の肥満率が20%を超えているという懸念から、カフェテリアでのレディミールを禁止しました。これに対応して、メーカーはカロリーコントロールされたマクロバランスの取れた製品を導入しています。例えば、Nestlé S.A.のMaggi「バランスプレート」ラインは、各メインディッシュのカロリーを特定の数値に制限し、一定量のタンパク質を含んでいます。しかし、レディミールはしばしば栄養よりも嗜好品として関連付けられるため、これらの製品は消費者の懐疑的な見方に直面しています。今後を見据えると、持続的な政府の介入がカテゴリーに対する潜在的なリスクをもたらしています。高ナトリウムまたは高カロリーの加工食品への課税などの措置は、市場成長を制約したり、規制されていない非公式チャネルへの需要を促進したりする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チルド製品が冷凍の優位性に挑戦

冷凍レディミールは2025年の市場価値の42.03%を占め、サウジアラビアの確立された冷凍食品流通ネットワークと、冷凍前菜やペストリーで知られるAl KabeerやSunbulah Groupなどのブランドへの消費者の親しみに支えられています。対照的に、チルドレディミールは2031年まで年率4.34%で成長すると予測されており、製品タイプの中で最も速い成長を示しています。この成長は、コールドチェーンインフラの成熟と、冷凍品と比較してより新鮮で加工度が低いと認識されるチルド製品への消費者の嗜好によって牽引されています。Almarai Companyが2025年にアル・ハルジュ施設のチルド生産能力拡大に3億サウジアラビアリヤル(約8,000万米ドル)を投資したことは、このトレンドへの信頼を反映しており、冷蔵食事に25%から30%多く支払う意欲のあるプレミアム消費者をターゲットにしています。これらの冷蔵食事は賞味期限が短いものの、冷凍による食感の劣化を避けることができます。

レトルトパウチや缶詰形式を含む常温保存可能なレディミールは、味と食感の制限により市場シェアが最も小さく、サウジアラビアの消費者は主要な食事機会には不適切と感じています。しかし、これらの製品はキャンプや緊急時の備えなどの活動においてニッチな需要を維持しています。2024年に導入されたサウジアラビア食品医薬品庁のコールドチェーン認証プログラムは、冷蔵トラックへの温度監視装置の設置を義務付けることで、チルド流通における腐敗率を低下させています。この取り組みは小売業者のリスクを軽減し、チルド食事品揃えの拡大を支援しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

カテゴリー別:オーガニック・フリーフロム製品がプレミアム市場での牽引力を獲得

従来型レディミールは2025年の収益の85.92%を占め、中間所得世帯の価格感度と、主要都市部以外でのオーガニック・フリーフロム代替品の入手可能性の限界を浮き彫りにしています。しかし、オーガニック・フリーフロム製品は2031年まで年率5.48%で成長しており、すべてのセグメントタイプの中で最も高い成長率を示しています。この成長は、コスト面よりもクリーンラベルの主張を優先するリヤドの外交官地区やジェッダのアル・ハムラ地区などの富裕層消費者によって牽引されています。人工保存料、風味増強剤、遺伝子組み換え成分を除外したこれらの製品は、従来品より30%から40%高い価格が設定されていますが、食品を商品ではなく健康への投資と見なす層に訴求しています。

Nestlé S.A.が2025年にサウジアラビアで発売したMaggi「ガーデングルメ」ラインには、欧州のサプライヤーから調達した植物性タンパク質とオーガニック野菜が含まれており、環境や健康上の理由から肉の消費を減らしているフレキシタリアン消費者をターゲットにしています。地元企業もこのセグメントへの参入を慎重に進めています。例えば、Tanmiah Food Companyは2025年後半にハラール認証を取得したオーガニックチキンレディミールレンジを導入しました。同社は垂直統合された養鶏事業を活用してコストを管理し、安定した供給を確保しています。

食事タイプ別:ベジタリアンオプションが外国人居住者のニッチを超えて拡大

ノンベジタリアンレディミールは2025年の売上の62.11%を占め、肉料理に対するサウジアラビアの嗜好と、羊肉、鶏肉、牛肉を多用するカブサ、マンディ、シャワルマなどの料理の文化的重要性を反映しています。対照的に、ベジタリアンレディミールは2031年まで年率4.21%で成長すると予測されています。この成長は、南アジアやレバント地方からの外国人居住者コミュニティと、健康や環境への懸念から肉の消費を減らすことを動機とする若いサウジアラビア人の間で高まるフレキシタリアントレンドによって牽引されています。

ドバイを拠点とするZen Frozen Foodsは、2024年にインドとタイのレシピをフィーチャーしたベジタリアンレディミールラインでサウジアラビア市場に参入し、地元生産者からは広く入手できない馴染みのある味を求める王国の1,300万人の外国人居住者をターゲットにしています。Almarai Companyは2025年にベジタリアン製品をテストしましたが、需要が低いため6ヶ月後に中止しており、ベジタリアン食事をメインディッシュではなく副菜として認識することが多いサウジアラビア国民の間でのベジタリアン食事のニッチな位置づけを浮き彫りにしています。ベジタリアンセグメントの成長は、供給の制約よりも消費者の認識の変化に依存しています。サウジアラビアのスーパーマーケットでは豊富な新鮮農産物、豆類、乳製品が提供されていますが、レディミールメーカーは忙しい消費者に訴求する便利なベジタリアンオプションの開発が遅れています。

流通チャネル別:オンライン小売がスーパーマーケットの覇権を崩す

スーパーマーケットおよびハイパーマーケットは2025年のレディミール売上の48.32%を占め、広大な冷蔵棚スペース、プロモーション価格戦略、長年にわたって確立された消費者の購買習慣により、支配的な地位を維持しています。しかし、オンライン小売は流通チャネルの中で最も速い成長を経験しており、2031年まで年率5.02%で拡大しています。この成長は、配達時間を短縮し、時間に制約のある消費者を遠ざけることが多い駐車、行列、精算などの課題を解消するクイックコマースプラットフォームによって牽引されています。例えば、サウジアラビアを拠点とするクイックコマースアプリケーションのJahezは、注文から30分以内にレディミールを配達したと報告しています。さらに、ドバイを拠点とする電子商取引企業のNoonは、2025年にAlmarai CompanyおよびAmericana Groupと提携し、そのプラットフォーム限定で提供される独占的なレディミールバンドルを提供しました。このアプローチは、実店舗の棚スペースの制約なしに新製品をテストするためにデジタルチャネルを活用しています。オンライン小売へのシフトは、交通渋滞と広大な都市レイアウトがスーパーマーケットへの来店よりもオンライン注文をより便利にするリヤドとジェッダで特に顕著です。

2025年に小さな市場シェアを保持していたコンビニエンスストアは、冷蔵コーナーと電子レンジステーションを組み込んで店内消費を促進することで、食事ソリューションハブへと変貌しています。カナダのコンビニエンスストアチェーンであるCircle Kは、2025年に2028年までにサウジアラビア全土で300店舗に拡大する計画を発表しました。各店舗には専用のレディミールコーナーと座席エリアが設けられ、小売とクイックサービスレストランの要素を融合した形式が生まれます。

地理的分析

サウジアラビアのレディミール市場は、都市化、所得水準、コールドチェーンインフラの状況によって形成された明確な地域差を示しています。2025年には、リヤドとジェッダが合わせて全国売上の約58%を占め、より高い一人当たり所得、女性労働力参加率の高さ、チルドおよび冷凍流通の両方を支える発達した小売ネットワークによって牽引されています。ダンマムとホバルを含む東部州は売上の約18%を占め、石油化学産業に関連する高所得の外国人居住者労働力と、輸入レディミールの地域物流ハブであるバーレーンへの近接性から恩恵を受けています。一方、アブハ、タブーク、ハイルなどの小規模都市は、コールドチェーンインフラの限界と人口密度の低さから依然として十分なサービスを受けておらず、チルド製品の専用流通ルートが経済的に成立しない状況です。

サウジアラビア政府は、2025年に冷蔵保管施設と冷蔵輸送車両の改善に120億サウジアラビアリヤルを配分した国家産業開発・物流プログラム(NIDLP)を通じて、これらの地域格差に対処しようとしています。この取り組みは、2030年までに市場の地理的格差を解消することを目指しています。都市化のトレンドは大都市圏に需要を集中させる一方で、小規模ながら成長する人口集積地にも機会を生み出しています。リヤドの人口は2025年に800万人を超え、2030年までに85駅を接続するリヤドメトロプロジェクトのもとで進行中の都市拡張により、住宅・商業ゾーンがさらに高密度化すると予想されています。この開発は、レディミール販売の主要チャネルであるスーパーマーケットとコンビニエンスストアへの来客数を増加させる可能性があります。

都市化が進み続けるにつれ、レディミールへの需要は主要都市にますます集中しており、リヤドとジェッダが総売上の相当な割合を占めています。しかし、国家産業開発・物流プログラム(NIDLP)のもとでのコールドチェーンインフラへの政府投資は、十分なサービスを受けていない地域に新たな機会を生み出し、2030年までにこの格差を縮小する可能性があります。この取り組みにより、アブハ、タブーク、ハイルなどの小規模都市がチルドおよび冷凍レディミール製品へのより良いアクセスを得られるようになり、全国的により均衡のとれた成長が促進される可能性があります。

競合環境

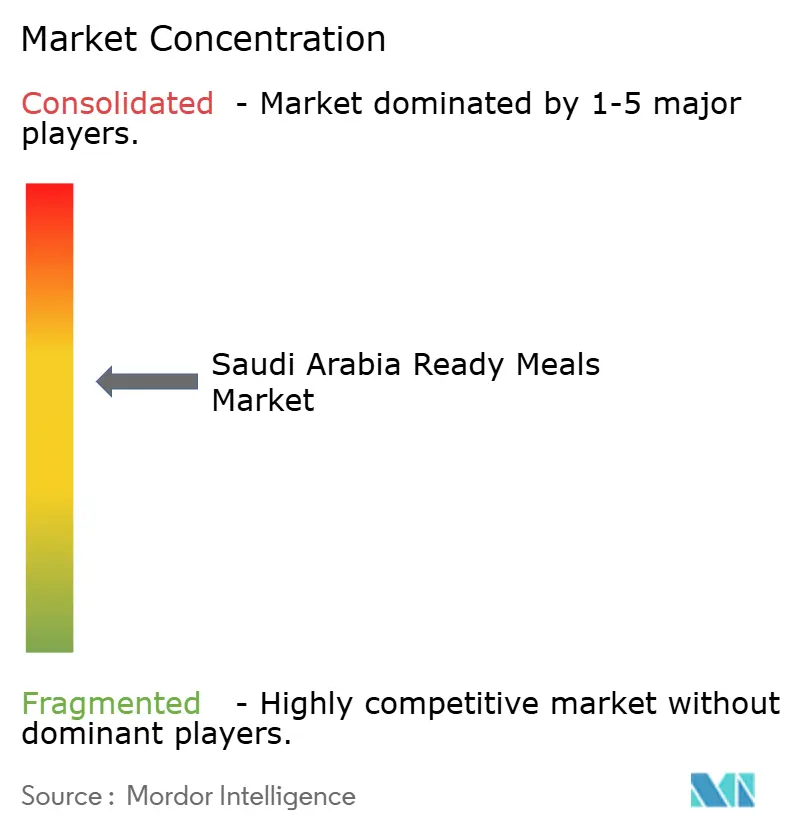

サウジアラビアのレディミール市場は中程度の集約度を示しており、少数の大手企業が相当な市場シェアを保持しながら、ニッチ参入企業や地域専門企業との競争に直面しています。Almarai CompanyやSunbulah Groupなどの確立された地元企業は、垂直統合されたサプライチェーンと、関連カテゴリーで数十年にわたって培われた強力なブランドエクイティから恩恵を受けています。一方、Nestlé S.A.やGeneral Mills Inc.などの多国籍企業は、グローバルな研究開発リソースと多額のマーケティング予算を活用して、プレミアムおよび健康志向の製品バリアントを導入しています。例えば、Almarai Companyの2025年に計画されたチルドレディミール拡張への3億サウジアラビアリヤルの投資は、コールドチェーンの信頼性と効率的な流通が成功の鍵となるプレミアムセグメントでの競争における資本集約的な性質を浮き彫りにしています。Zen Frozen FoodsやTanmiah Food Companyなどの小規模企業は、従来のサウジアラビアの嗜好に合わせたポートフォリオでは十分に対応されていないベジタリアン、オーガニック、ハラール認証製品などのニッチ市場に注力しています。さらに、テクノロジーの採用が重要な競争優位性となっています。例えば、Americana Groupは2025年に人工知能(AI)を活用した需要予測を導入し、在庫廃棄を最小化し、店舗ロケーション別にSKUの品揃えを最適化しました。これは小規模な競合他社が欠くことが多い能力です。

サウジアラビアのレディミール市場におけるホワイトスペースの機会は、オーガニック・クリーンラベル製品、オンライン限定形式、ベジタリアンまたは植物性食品という3つの主要分野に集中しています。オーガニックセグメントは2031年まで年率5.48%で成長すると予測されており、市場全体の成長を47%上回っています。しかし、オーガニック製品の流通は依然としてプレミアムスーパーマーケットに大きく限定されており、小売マークアップとコールドチェーンの課題を回避できる直接消費者向けモデルの機会を提供しています。オンライン限定レディミールは、メーカーに小ロット生産と、実店舗の棚スペースのコミットメントなしにフュージョン料理や多様なポーションサイズなどの革新的なコンセプトをテストする柔軟性を提供します。ベジタリアン製品は、まだニッチなセグメントですが、肉中心のサウジアラビアの嗜好に注力する既存企業によって十分に代表されていません。このギャップは、Zen Frozen Foodsのような企業が外国人居住者やフレキシタリアン消費者の間で忠実な顧客基盤を構築する機会を提供しています。

2025年1月より施行されるサウジアラビア食品医薬品庁のフロントオブパック表示義務は、製品を処方変更し、透明なサプライチェーンを維持する能力を持つメーカーに有利に働くと予想されています。高ナトリウムまたは保存料を多用するレシピに依存する企業は、新しい規制のもとで課題に直面する可能性があります。このシフトは、進化する市場環境の中で競争力を維持するためのイノベーションと適応性の重要性を強調しています。

サウジアラビアのレディミール業界リーダー

Sunbulah Group

Americana Group

Almarai Company

JBS Foods SA

Almunajem Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:英国を拠点とする食品メーカーのSamworth Brothersが、レストランチェーンのYO! Sushiと協力して、新しいアジアンレディミールラインを導入しました。レストランクオリティの食事を家庭での消費向けに再現するよう設計されたこれらの製品は、YO! Sushiが寿司レストランのネットワークを運営するサウジアラビアを含む市場で発売されました。

- 2025年5月:食品テクノロジー企業のRed Planetが、5月12日から14日にリヤドで開催されたサウジフードショー2025で、高度な凍結乾燥技術を披露しました。同社は、アラビア料理と湾岸協力会議にインスパイアされた風味を特徴とする即食食事のラインを発表しました。これらの製品は、人工保存料なしで最長25年の賞味期限を持ち、長期的な食料安全保障と栄養価を提供します。

- 2024年11月:JBSのジェッダにある5,000万米ドルの新しいチキンナゲット施設が2024年11月に開業し、同社が国内の生産能力を4倍にすることを可能にしました。この動きにより、JBSのSearaブランドは、便利な即食タンパク質オプションに対する高い消費者需要に応えながら、サウジアラビア市場で付加価値の高い鶏肉製品を直接拡大することができました。

- 2024年11月:SCG Internationalが、Tamimi Marketsとのパートナーシップを通じて、プレミアムタイ食品・飲料ブランドのSiam Signatureをサウジアラビアで発売しました。提供品の中には、消費者が自宅で本格的なタイ料理を準備するプロセスを簡素化するThai Areeレディソースとミールキットが含まれていました。この導入は、サウジアラビア市場における多様で国際的な風味への高まる需要に応えることを目的としていました。

サウジアラビアのレディミール市場レポートの範囲

レディミールは、最小限の準備時間しか必要としない便利な食品オプションです。このセグメントには、肉料理、魚、詰め物入りパスタ、冷凍ピザなどの古典的な深冷凍製品が含まれます。サウジアラビアのレディミール市場は、製品タイプ、カテゴリー、食事タイプ、流通チャネルに基づいて分類されています。製品タイプ別では、市場は冷凍レディミール、チルドレディミール、常温保存可能製品に分けられています。カテゴリー別では、従来型とオーガニックまたはフリーフロムオプションに区分されています。食事タイプ別では、市場はベジタリアンとノンベジタリアン食事に分類されています。最後に、流通チャネル別では、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルが含まれています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 冷凍レディミール |

| チルドレディミール |

| 常温保存可能品 |

| 従来型 |

| オーガニック・フリーフロム |

| ベジタリアン |

| ノンベジタリアン |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | 冷凍レディミール |

| チルドレディミール | |

| 常温保存可能品 | |

| カテゴリー別 | 従来型 |

| オーガニック・フリーフロム | |

| 食事タイプ別 | ベジタリアン |

| ノンベジタリアン | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

サウジアラビアのレディミール市場は2031年までにどのくらいの速さで成長すると予想されますか?

2026年の2,742万米ドルから2031年までに3,293万米ドルに拡大し、CAGR 3.73%を記録すると予測されています。

冷凍食品に対して優位性を獲得しているセグメントはどれですか?

チルドレディミールは年率4.34%で拡大しており、コールドチェーンのアップグレードが消費者に新鮮さを保証するにつれ、他の製品タイプを上回っています。

オンライン小売はレディミール販売においてどのような役割を果たしていますか?

Jahezなどのクイックコマースアプリが主導するオンラインチャネルは、CAGR 5.02%で成長すると予測されており、30分配達を提供することでスーパーマーケットの優位性を侵食しています。

オーガニック・フリーフロムレディミールはなぜ重要ですか?

2025年の売上の14.08%に過ぎませんが、年率5.48%で成長しており、クリーンラベルの保証と低ナトリウムレベルを求める富裕層消費者に対応しています。

健康上の懸念は製品の処方変更にどのような影響を与えていますか?

フロントオブパック表示が高いナトリウムと保存料のレベルを明らかにし、Americana Groupなどのメーカーがナトリウムを15%削減し、カロリーコントロールされたラインを発売することを促しています。

最終更新日: