E-バイクコンバージョンキット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

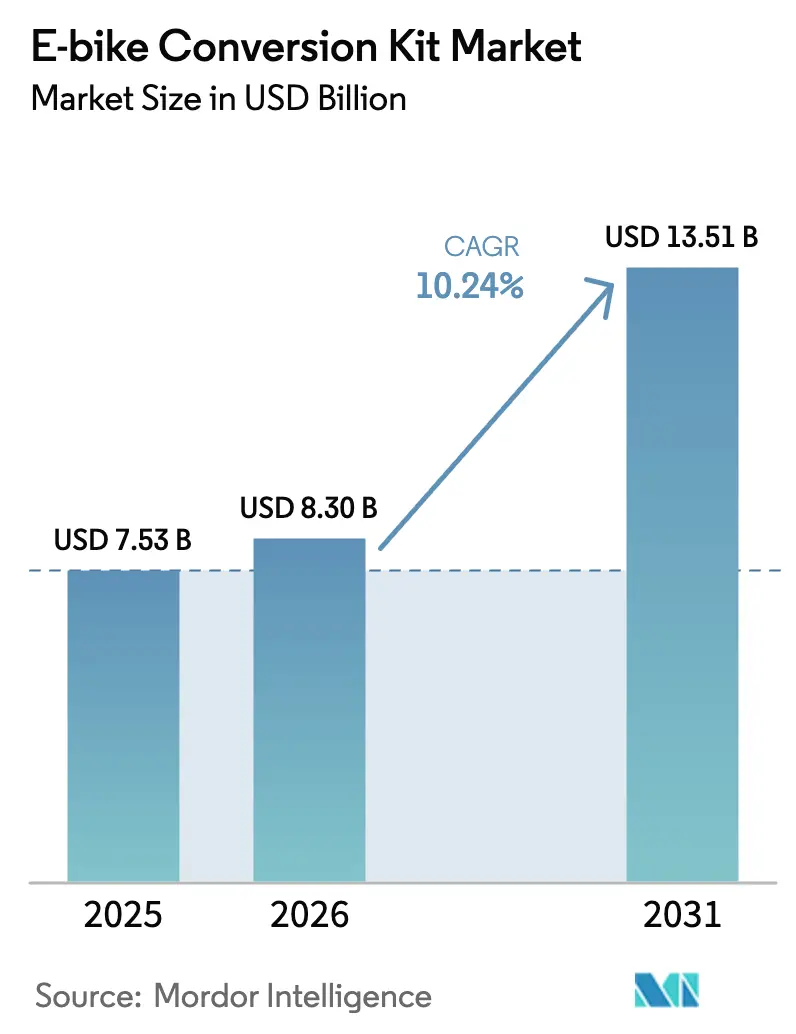

| 市場規模 (2026) | 8.3 十億米ドル |

| 市場規模 (2031) | 13.51 十億米ドル |

| 成長率 (2026 - 2031) | 10.24% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるE-バイクコンバージョンキット市場分析

E-バイクコンバージョンキット市場規模は2025年に75億3,000万USDと評価され、2026年の83億USDから2031年には135億1,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは10.24%です。この成長は、急激なバッテリーコストの低下、修理促進規制、および日常の移動をマイクロモビリティへと転換させる持続的な都市化の相互作用を反映しています。リチウムイオン電池セル価格の下落により、後付け改造のコスト経済性が新品E-バイク購入コストを下回るようになり、欧州の修理する権利指令は所有者が自転車を買い替えるのではなく既存の自転車をアップグレードすることを促しています。アジア太平洋地域の製造拠点は引き続き規模の効率性を提供しており、北米および欧州の政府はバウチャープログラムをコンバージョンキットにまで拡大しています。

主要レポートのポイント

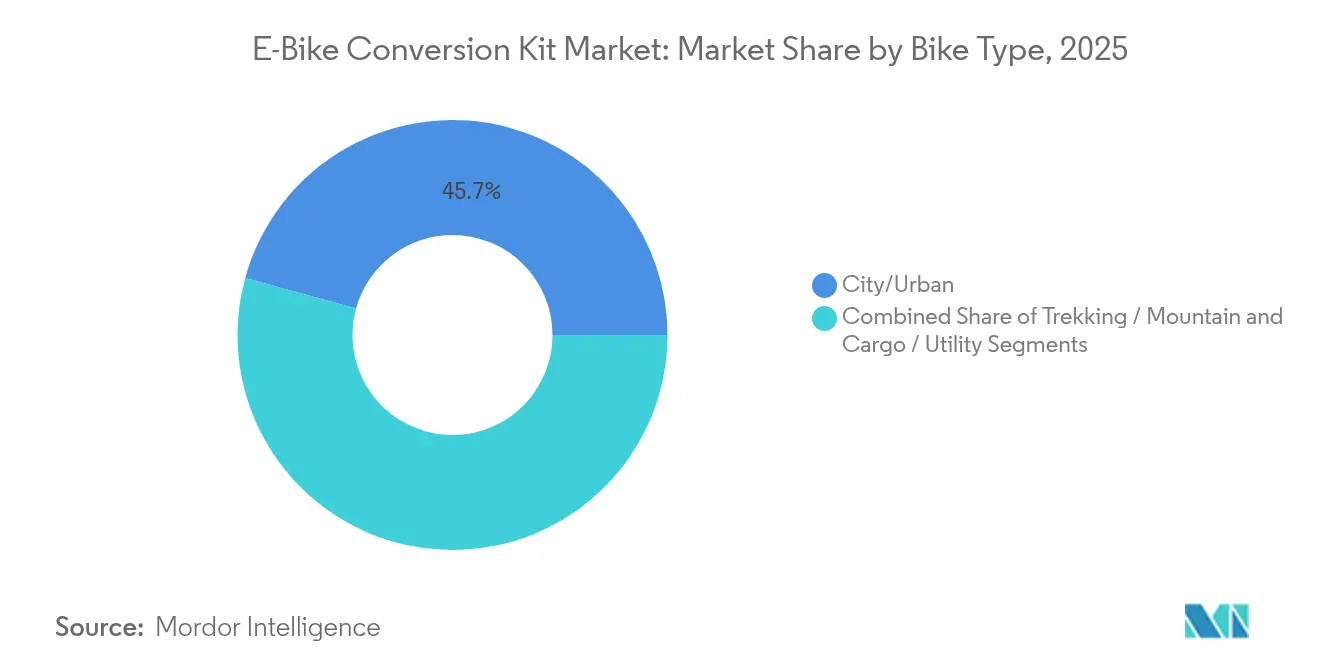

- 自転車タイプ別では、シティおよびアーバンコンバージョンが2025年のE-バイクコンバージョンキット市場シェアの45.72%をリードし、カーゴおよびユーティリティキットは2031年までに13.62%のCAGRで成長する見込みです。

- コンポーネント別では、モーターが2025年のE-バイクコンバージョンキット市場規模の33.88%のシェアを占め、バッテリーパックは2031年までのCAGR 12.41%で最も速いペースを記録しました。

- モータータイプ別では、ハブギードシステムが2025年のE-バイクコンバージョンキット市場シェアの61.45%を保持し、ミッドドライブユニットは見通し期間中に14.66%のCAGRで拡大する見込みです。

- バッテリー化学別では、リチウムイオンが2025年に78.92%の収益シェアで支配的であり、ナトリウムイオンソリューションは2031年までに17.88%のCAGRで上昇すると予測されています。

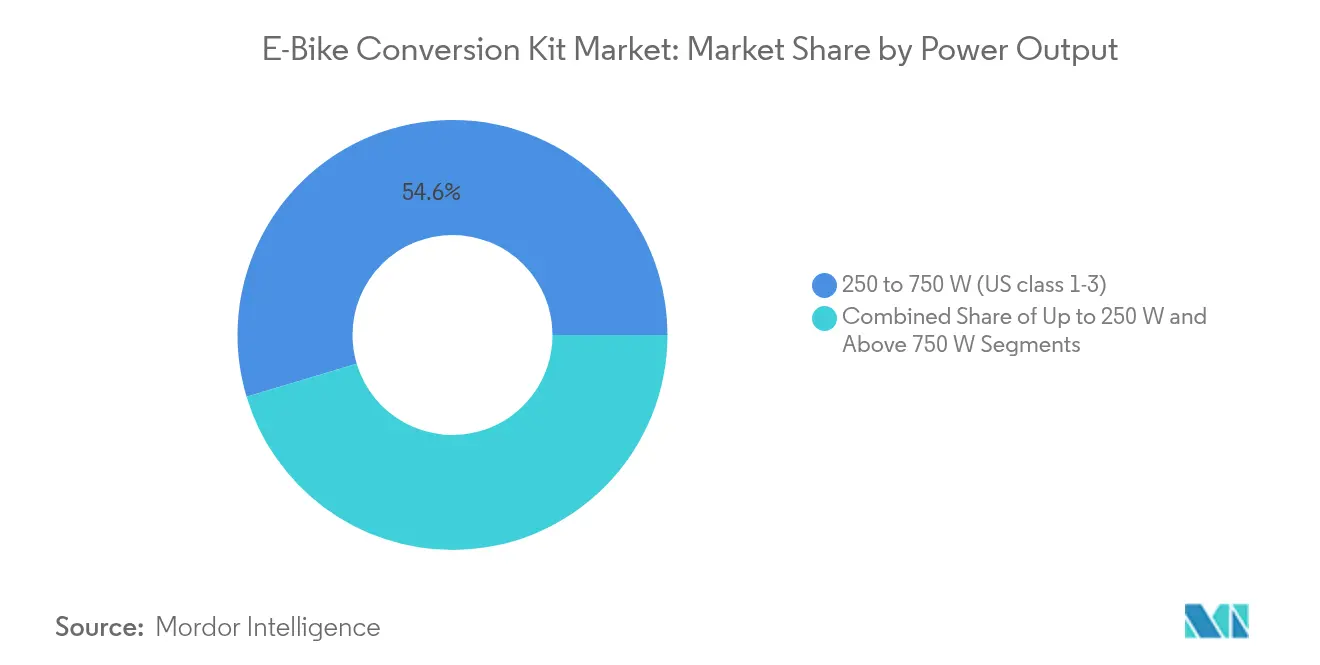

- 出力別では、250~750ワットのキットが2025年のE-バイクコンバージョンキット市場規模の54.63%を占め、750ワット超の出力が最速の13.97%のCAGRを示しています。

- 販売チャネル別では、アフターマーケットキットが2025年に82.41%のシェアを保持し、OEM工場取付ソリューションは2031年までに11.06%のCAGRで成長する見込みです。

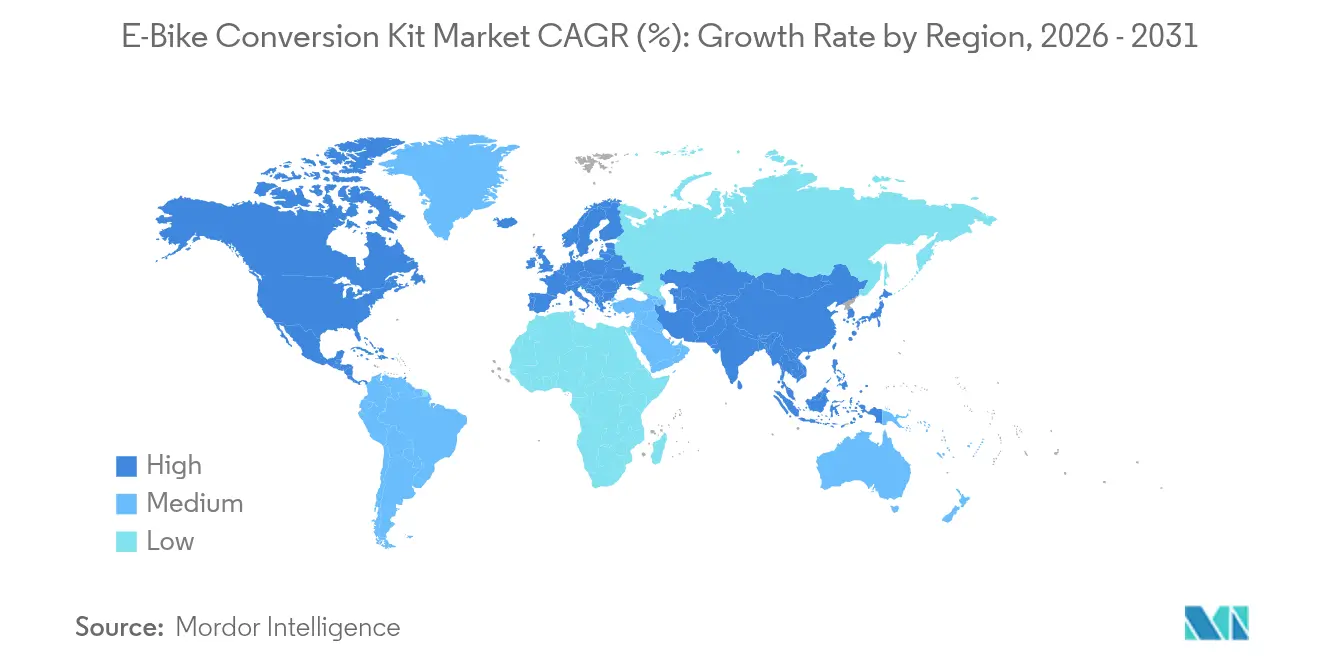

- 地域別では、アジア太平洋地域が2025年に44.02%のシェアでリードし、欧州は2031年までのCAGR 11.82%で最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルE-バイクコンバージョンキット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| E-モビリティへの都市化主導のモーダルシフト | +2.8% | グローバル、欧州都市および北米大都市圏 | 中期(2~4年) |

| バッテリーコスト曲線の低下 | +2.5% | グローバル、中国の製造規模と欧州の普及が牽引 | 短期(2年以内) |

| 政府の購入および後付け改造インセンティブ | +2.2% | 北米および欧州連合、アジア太平洋地域での新興プログラムを含む | 中期(2~4年) |

| ラストマイル配送向けマイクロフリート需要 | +1.8% | グローバルの都市中心部、特に密集した欧州およびアジアの都市 | 短期(2年以内) |

| DIY文化および修理する権利に関する法律 | +1.3% | 欧州連合コア、北米および先進アジア太平洋市場への波及 | 長期(4年以上) |

| プラグアンドプレイ配線規格 | +0.9% | グローバル、欧州および北米市場での早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

E-モビリティへの都市化主導のモーダルシフト

欧州および北米の都市は引き続き道路空間を自転車向けに再配分しており、後付け改造活動の急増を引き起こしています。オランダでは、E-バイクに対する消費者の認知度が96.66%に達し、83.33%がコストと走行距離を主要な購入要因として挙げています。都市のサイクリストは既存の自転車に対して感情的な愛着を持つことが多く、コンバージョンキットは大切なフレームを廃棄することなく電動アシストへの手頃な移行手段を提供します。これらの特性は、都市計画者が低排出ゾーンを制定し自動車駐車を制限する中で、E-バイクコンバージョンキット市場を強化しています。

バッテリーコスト曲線の低下

リチウムイオン電池セル価格の下落により、キットの最大コスト要素が削減され、サプライヤーの粗利益率が向上しています。アルゴンヌ国立研究所は、米国インフレ抑制法に基づく税額控除に支援されたさらなる削減を予測しています。そのため、コンバージョンスペシャリストは従来の価格帯でより大容量のパックをバンドルし、航続距離を延ばしてカーゴフリートの要件を満たしています。このコスト崩壊はプレミアムセグメントの拡大を支え、新品E-バイク購入に対するE-バイクコンバージョンキット市場の競争的地位を強化しています。

政府の購入および後付け改造インセンティブ

カリフォルニア州、マサチューセッツ州、ワシントン州は2024年~2025年に4,000万USD超のバウチャーを割り当て、後付け改造キットを明示的に対象とし、低所得者層のライダーが既存の自転車を電動化することを奨励しています。ポーランドは2025年~2029年に対象キットに対して最大50%の払い戻しを提供するプログラムを導入しました。これらの制度は、頻繁に通勤するユーザーの回収期間を18ヶ月未満に短縮し、申請期間に連動した予測可能な需要急増を生み出しています。

ラストマイル配送向けマイクロフリート需要

都市物流事業者は渋滞課金を回避し企業の排出目標を達成するためにカーゴサイクルを後付け改造しています。ニューヨーク市は2024年に商業用E-カーゴバイクを認可し、OECDは2台のE-カーゴバイクが1台のディーゼルバンを代替でき、年間約14トンのCO₂を削減できると報告しています[1]「都市物流の最終フロンティア:ラストメートルへの取り組み」、国際交通フォーラム、itf-oecd.org。フリートマネージャーはコンバージョンキットを好みます。なぜなら、資本支出を最小化し、資産寿命を延ばし、独自のカーゴボックスの形状をサポートするからです。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 安全リコールおよび火災リスク認識 | -1.2% | グローバル、北米および欧州連合での深刻な影響 | 短期(2年以内) |

| 欧州連合/英国のキット型式認定規則の施行予定 | -0.8% | 欧州連合および英国 | 中期(2~4年) |

| OEM自転車ブランドとの保証上の競合 | -0.7% | グローバル、特にプレミアム自転車セグメントへの影響 | 中期(2~4年) |

| 希土類磁石価格の変動 | -0.6% | グローバル、中国へのサプライチェーン集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全リコールおよび火災リスク認識

米国消費者製品安全委員会は、2018年から2024年の間に複数の負傷事例を引用し、火災に関連する特定の交換用バッテリーの使用を停止するようライダーに求めました[2]「CPSCは消費者にUnit Pack Power E-バイクバッテリーの火災危険性による使用停止を警告」、米国消費者製品安全委員会、cpsc.gov。ガーディアン紙は同期間に英国でE-バイク火災による11件の死亡を報告しました。このような事故はアフターマーケットキットへの監視を強め、小売業者の保険料を引き上げ、一部の都市当局が屋内充電制限を提案するよう促し、短期的な普及を抑制する可能性があります。

欧州連合/英国のキット型式認定規則の施行予定

英国製品安全・計量法案および欧州業界団体の勧告により、キットにUKCAまたはCEマークを付与し、10年間技術文書を維持することが求められる見込みです。コンプライアンスコストは小規模サプライヤーを圧迫し、すでに認定された品質管理システムを保有する確立されたコンポーネントブランドへの市場シェアの移行を促す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自転車タイプ別:アーバンコンバージョンがリードを維持

シティおよびアーバン自転車向けE-バイクコンバージョンキット市場規模は2025年に45.72%の市場シェアを保持しており、日常的なユーティリティユースケースの優位性を示しています。カーゴおよびユーティリティフォーマットは最もダイナミックなニッチを代表しており、配送プラットフォームがラストマイルフリートを電動化するにつれてCAGR 13.62%で拡大しています。低排出ゾーンが燃焼エンジン車を制限し、マイクロハブが短距離ルーティングを可能にする都市での普及が加速しています。キットサプライヤーは、ペイロードおよびストップアンドゴーのサイクリングプロファイルを満たすために、頑丈なラック、トルクセンシングミッドドライブ、自動変速ハブを備えた製品を提供しています。

インクルーシビティへの関心の高まりも、アダプティブトライクやロングテールカーゴフレーム向けキットを促進し、E-バイクコンバージョンキット産業に新たな対象顧客層を開拓しています。主要ブランドは、200Nmを処理するBafangの5速自動ハブなどのプレミアムドライブトレインを活用し、手動変速に不慣れなライダーの使用を簡素化しています。この技術は低メンテナンスの魅力とアーバンパフォーマンスを融合させ、通勤および物流ユーザーの間でコンバージョンの関連性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:バッテリーが増分価値を牽引

モーターは2025年の収益市場シェアの33.88%を占めましたが、電池セルコストの低下により価格上昇なしに高容量化が可能となるため、バッテリーが最大の絶対価値を追加すると予測されています。バッテリーセグメントは2031年までにCAGR 12.41%で上昇し、10年末までにE-バイクコンバージョンキット市場規模の30%超を占める見込みです。高エネルギーパックは走行距離を100km超に延ばし、郊外の回廊における残存する航続距離不安を解消するマイルストーンとなります。

コントロールユニットやPASセンサーなどの小規模ながら戦略的なサブシステムはBluetoothとGPSを統合し、フリートオペレーターが資産監視に必要なアプリ内診断を実現しています。スマートフォン接続はまた、無線ファームウェアアップグレードをサポートし、ブランドが主要市場の規制要件に対応する安全パッチを展開できるようにしています。セキュアなバッテリー管理システムと接続コントローラーを組み合わせたサプライヤーは、E-バイクコンバージョンキット市場が成熟するにつれてプレミアム価格帯を獲得する位置に立っています。

モータータイプ別:ミッドドライブシステムが勢いを増す

ハブギードモーターは、シンプルな取り付けと低い小売コストにより2025年に61.45%の市場シェアを維持しました。しかし、ミッドドライブユニットは優れた登坂トルクと中央集中型の重量配分により最速のCAGR 14.66%を確保する見込みです。シアトルやチューリッヒなどの丘陵地帯の大都市圏のライダーは、急勾配での安心感のためにミッドドライブへのアップグレードを不可欠と考えており、カーゴオペレーターは高トルクハブシステムと比較してチェーン摩耗を低減するドライブトレインの相乗効果を評価しています。

モーターサプライヤーは磁石の最適化と統合減速ギアリングに投資し、効率を5~7%向上させ、キットの複雑さの増加を相殺しています。Neo Performance Materialsはこのシフトをサポートするために欧州での焼結磁石生産を拡大し、プレミアムミッドドライブアセンブリのサプライセキュリティを強化しました。小売業者が取り付け治具を簡素化し、主要ディレイラーブランドの互換性認定を公開するにつれて、普及はエンスージアストの輪から主流の通勤へと広がっています。

バッテリー化学別:リチウムイオンが統合しながらナトリウムイオンが台頭

リチウムイオンパックは2025年に78.92%の市場シェアを保持しており、エネルギー密度と実証済みのサイクル寿命を反映しています。高ニッケルNMCやLFPバリアントなどの化学的改良は、熱暴走リスクを抑制しながら漸進的な向上を維持しています。ナトリウムイオン電池は新興ながら、原材料コストを低く抑える必要がある新興経済国において特に17.88%のCAGR予測で注目を集めています。中国の電池メーカーが商業化をリードし、東南アジアに向けたバリュー重視のキットブランドにパイロット量を出荷しています。

公的機関がバッテリー故障事例を精査する中、安全性は引き続き優先事項です。メーカーは冗長温度センサーとセラミックセパレーターを採用し、多くはUL2271またはEN15194認定パックを提供して小売業者と保険会社を安心させています。コンプライアンス上の優位性は確立されたリチウムイオンベンダーを強化しますが、認定経路が進化すれば、ナトリウムイオンの長期的な見通しを排除するものではありません。

出力別:中間レンジが規制上の適正水準を維持

250~750ワット定格のキットは2025年の収益市場シェアの54.63%を支配し、欧州連合および北米のE-バイク法規制に合致しています。英国で審議中の上限を500ワットに引き上げる政策改正は、現行世代の多くのキットを合法化し、法的曖昧さを感じて躊躇していたライダーの後付け改造を促進する可能性があります。

750ワット超の高出力キットはCAGR 13.97%の軌道にあり、200kgのペイロードに追加トルクを必要とするカーゴオペレーターやオフロード地形のレクリエーションユーザーに牽引されています。ブランドはオイル冷却ミッドドライブと多段遊星減速を統合することで過熱を軽減し、持続的な重負荷にもかかわらず信頼性を確保しています。最大250ワットの低出力セグメントは、純粋な出力よりも重量が優先される超軽量レーシングおよび折りたたみ自転車に引き続き対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットがリードするがOEMが加速

アフターマーケットキットは2025年に82.41%の収益市場シェアを維持しましたが、CAGR 11.06%で増加する自転車メーカーの事前取り付けにシェアを譲る見込みです。OEMの採用は電動アシストを後付け改造アクセサリーではなくコア機能として確認し、以前一部のプレミアムフレームサプライヤーを躊躇させていた保証上の競合に対応しています。YamahaによるBroseのE-バイクドライブ事業の買収はこの転換を示しており、欧州全域の600拠点のサービスネットワークへのアクセスを提供しています。

ライダーが互換性と法的コンプライアンスに関する専門的なガイダンスを重視するため、小売ワークショップは引き続き重要な役割を果たしています。多くのショップは現在、認定バッテリーオプションをバンドルし、欧州連合の拡大生産者責任指令に沿った廃棄スキームを提供しており、OEM量が増加する中でもサービス提案を差別化しています。

地域分析

アジア太平洋地域は2025年に44.02%のシェアでE-バイクコンバージョンキット市場を支配しており、統合されたサプライチェーンと中国、インド、ベトナム、インドネシアでの国内普及の増加に支えられています。年間200万ユニット能力を持つベトナム工場への1億USDのYadeaの投資は、中国を超えた地域拡大を例示しており、ベトナムの2030年までの電動バイク普及率22%目標を支援しています。競争優位性は、電池、モーター、コントローラー生産の同一拠点化から生まれ、リードタイムを短縮しコストを抑制しています。ASEAN自由貿易協定が電動モビリティコンポーネントの関税障壁を撤廃するにつれて、域内輸出も増加しています。

欧州は最速のCAGR 11.82%を達成しており、政策の相乗効果から恩恵を受けています。欧州連合指令2024/1799は修理権を確立し、インセンティブスキームは現在後付け改造を包含しています。2025年に開始されるポーランドの50%補助金は東方への財政支援を広げ、ドイツなどの成熟市場はサイクリングインフラの整備を通じて需要を維持しています。しかし、施行予定の欧州連合型式認定は非準拠輸入品を制限し、現地組立を促進し、認定準備が整ったサプライヤーの機会を高める可能性があります。

北米の成長は、2024年~2025年に4,000万USD超の州レベルのバウチャー資金に支えられています。カリフォルニア州のE-バイクインセンティブプロジェクトは基本給付を1,750USDに引き上げ、マサチューセッツ州は1,200USDのリベートプログラムを展開しました。市場は州と都市間で異なる断片化した規制と格闘していますが、提案されている連邦バッテリー安全法制は基準を調和させ、流通パートナーシップを加速させる可能性があります。ニューヨークやトロントを含む密集したハブのカーゴオペレーターが、ラストマイル物流向けの高出力キット採用をリードしています。

競合環境

E-バイクコンバージョンキット市場は、確立されたプレイヤーが技術的差別化と流通ネットワークの優位性を通じて重要な市場シェアを維持する中程度の集中度を示しています。リーダー企業は垂直統合されたモーターバッテリープラットフォーム、特許取得済みの制御アルゴリズム、グローバルサービスネットワークを活用してシェアを守りながら、ミッドドライブおよびカーゴアプリケーションへの拡大を図っています。

戦略的な動きは、自動車と自転車のサプライチェーンの収束を示しています。YamahaによるBroseのドライブユニットポートフォリオの買収は自動車グレードのコントローラーへのアクセスを提供し、より厳格な欧州連合の安全要件に対応する位置に同社を置いています。Boschはバッテリー健全性をライダーに警告する無線診断でスマートシステムプラットフォームを拡張し、規制当局が提起した火災リスクへの懸念に対応しています。Shimanoは独立したワークショップを認定する欧州のアフターセールストレーニングアカデミーに投資し、取り付け品質を向上させ保証紛争を軽減しています。

ニッチなイノベーターは既存企業に正面から挑戦するのではなく、ホワイトスペースを狙っています。米国のSwytchは折りたたみ自転車向けの超軽量フリクションドライブキットを先駆け、オランダのPendixはアダプティブトライシクル向けの中央取り付けモーターに注力しています。Neo Performance Materialsなどのコンポーネントスペシャリストは焼結磁石の供給を強化し、中国の輸出変動に対するレジリエンスを確保しています。欧州連合の型式認定が確定すれば競争激化が予想され、認定済みデザインと堅牢な技術文書を持つプレイヤーが報われることになります。

E-バイクコンバージョンキット産業リーダー

Bafang Electric (Suzhou) Co., Ltd.

Shimano Inc.

Robert Bosch GmbH

Swytch Bike

Tongsheng Motor

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Yamaha Motorはブローゼのe-バイクドライブ事業を買収することに合意し、Yamaha Motor eBike Systemsを設立して欧州600拠点のサービスネットワークを継承しました。

- 2025年1月:Yadeaは東南アジア展開と研究開発のローカライゼーションを支援するため、年間200万ユニットの生産能力を持つベトナムの生産施設に1億USDを投資しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、E-バイクコンバージョンキット市場は、標準的な自転車をペダル機能を維持しながら電動アシストを提供するように後付け改造するために販売されるすべてのアフターマーケットアセンブリ、モーター、バッテリー、コントローラー、センサー、ケーブル、取り付けハードウェアを対象としています。新しいフレームに事前取り付けされて出荷されるキットまたは単体バッテリーとして販売されるものはこのスコープ外です。

スコープ除外:工場製造E-バイク、交換用バッテリー、ライドシェアフリートの後付け改造はこの調査では定量化されていません。

セグメンテーション概要

- 自転車タイプ別

- シティ/アーバン

- トレッキング/マウンテン

- カーゴ/ユーティリティ

- コンポーネント別

- モーター

- バッテリーパック

- コントロールユニットおよびディスプレイ

- スロットル/PASセンサー

- 配線ハーネスおよび付属品

- モータータイプ別

- ハブギード

- ハブギアレス(ダイレクトドライブ)

- ミッドドライブ

- フリクションおよびオールインワンホイール

- バッテリー化学別

- 鉛酸

- リチウム鉄リン酸塩(LFP)

- その他

- 出力別

- 最大250W

- 250~750W(米国クラス1~3)

- 750W超(パフォーマンス/オフロード)

- 販売チャネル別

- アフターマーケット(DIYおよびプロショップ)

- OEM/工場取付

- 地域

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋全域のキットメーカー、地域ディストリビューター、独立系自転車ショップ、修理コレクティブのメカニックにインタビューを実施しました。これらの会話により、出荷量、典型的な販売価格、保証負担、実際の取り付け時間が検証され、二次データだけでは解決できないギャップが埋められました。

デスクリサーチ

デスクワークは、ユーロスタット、米国運輸統計局、中国税関、欧州サイクリスト連盟などの機関からの交通関連データセットから始まり、キット普及に影響を与える基礎的な自転車在庫、輸入価値、規制上の手がかりを明らかにしました。次に、国際エネルギー機関と国連コムトレードを通じてバッテリー価格の軌跡、希土類磁石の供給、リチウム政策を追跡し、OECDと各国エネルギー省が公表した都市マイクロモビリティインセンティブスキームをマッピングしました。Mordorのアナリストは、D&B Hooversで採掘した企業ファイリング、Dow Jones Factivaからのニュースストリーム、製品パイプラインの密度を測定するためにQuestelを通じて取得した特許ファミリーでこれらを補完しました。記載されているソースは例示的なものであり、多くのさらなる公開および独自の参考文献が証拠基盤を形成しています。

市場規模算定と予測

トップダウンの需要プールは、国内自転車在庫と年間交換率から再構築され、モデル化されたキット普及率と平均販売価格帯でフィルタリングされました。選択的なボトムアップチェック、サプライヤーのロールアップ、小売チャネル監査、サンプリングされた平均販売価格×ユニット三角測量が合計を調整しました。モデル内の主要変数には、リチウムイオンバッテリーの$/kWh、都市渋滞指数、家計可処分所得、自転車輸入関税、補助金バウチャー普及率が含まれます。多変量回帰が各ドライバーを2030年まで予測し、シナリオ分析がバッテリー価格と政策の変動を反映しています。新興市場のデータギャップは、類似の普及曲線と専門家の裏付けによって補完されました。

データ検証と更新サイクル

アウトプットは貿易統計と自転車ショップの販売調査に対する分散スクリーンを通過し、異常値はシニアレビューが承認する前に再確認を促します。モデルは毎年更新され、政策変更や重大なリコールが需要の見通しを変える際には中間更新を提供します。

MordorのE-バイクコンバージョンキットベースラインが精査に耐える理由

公表されている数値は、企業が市場を異なる方法でスライスしたり、対照的なキット普及率を想定したり、不均一な間隔で更新したりするため、しばしば乖離します。

当社の厳格なスコープ、デュアルトラックモデリング、年次更新サイクルがそれらのギャップを縮小します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 75億3,000万USD(2025年) | ||

| 18億5,000万USD(2025年) | 地域コンサルタントA | 5つの成熟経済圏における250W以下のキットに焦点を当て、アジアの成長とミッドドライブセグメントを無視している |

| 25億USD(2025年) | 業界誌B | ハードウェアのみをカウントし、取り付け労働と交換用バッテリーを省略し、プレスリリースの集計に依存している |

| 7億8,000万USD(2024年) | 業界団体C | 750W以下のオンラインDIY販売を追跡し、2022年の平均販売価格を固定してインフレとプレミアムキットシフトを無視している |

この比較は、より狭いスコープ、静的な価格設定、または限られた地理がどのように外部推定値を圧縮するかを示しており、透明なドライバーとライブフィードバックループに根ざしたMordorのバランスのとれたアプローチが、明確で再現可能な数値を求める計画担当者に信頼できるベースラインを提供することを示しています。

レポートで回答される主要な質問

E-バイクコンバージョンキット市場の現在の規模はどのくらいですか?

E-バイクコンバージョンキット市場規模は2026年に83億USDに達し、2031年までに135億1,000万USDに近づく見込みです。

現在市場をリードしている地域はどこですか?

アジア太平洋地域は44.02%のシェアを占めており、垂直統合された製造クラスターと都市部での普及増加に支えられています。

最も成長が速いセグメントはどれですか?

カーゴおよびユーティリティバイクキットは、密集した都市でのラストマイル配送需要に牽引されてCAGR 13.62%で成長すると予測されています。

バッテリー価格の低下は普及にどのような影響を与えていますか?

リチウムイオン電池セルコストの低下により、安定した価格でより大容量のパックが実現し、後付け改造の回収期間が短縮されています。

サプライヤーに影響を与える可能性のある規制変更は何ですか?

提案されている欧州連合および英国の型式認定規則により、キットにCEまたはUKCA認定が義務付けられ、コンプライアンス準備が整ったブランドへの市場シェアの集中が進む可能性があります。

安全上の懸念が成長を鈍化させていますか?

バッテリー火災事故はより厳格な監視を促していますが、主要サプライヤーは認定バッテリー管理システムと消費者教育イニシアチブでリスクを軽減しています。

最終更新日: