北米Eバイク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

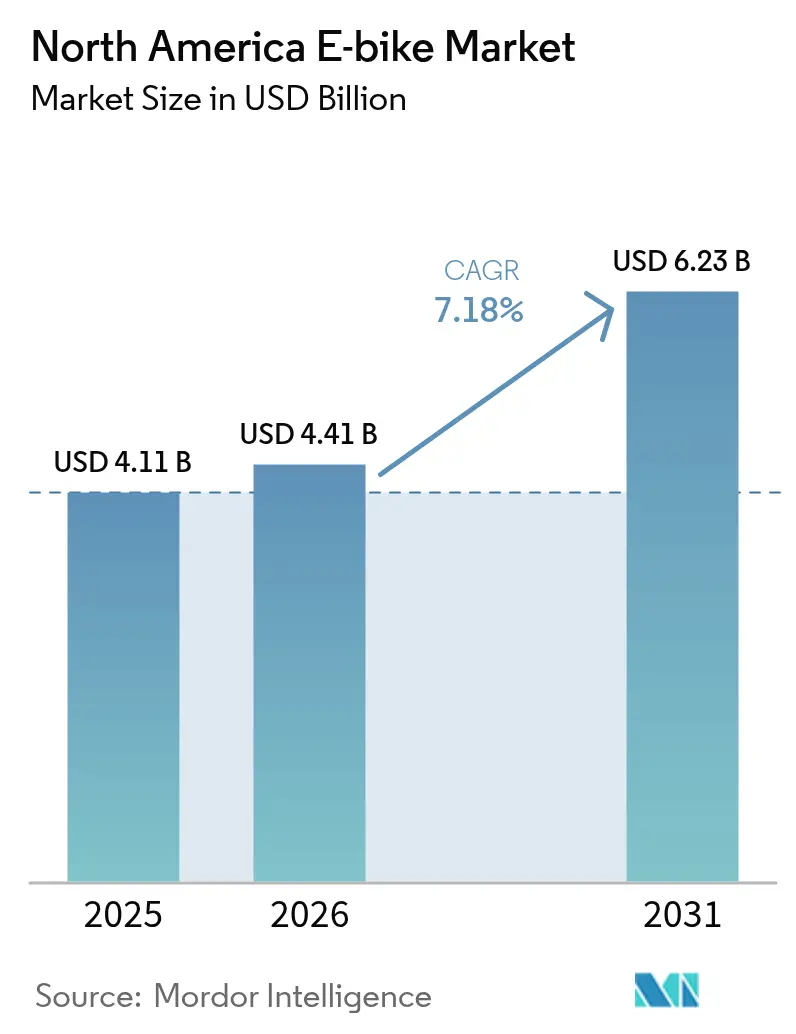

| 基準年の市場規模 (2025) | 4.11 十億米ドル |

| 市場規模 (2026) | 4.41 十億米ドル |

| 市場規模 (2031) | 6.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米Eバイク市場分析

北米のEバイク市場は2025年にUSD 41億1,000万と評価され、2026年のUSD 44億1,000万から2031年にはUSD 62億3,000万に達すると推定されており、予測期間(2026年〜2031年)のCAGRは7.18%です。連邦政府の購入インセンティブ、拡大する都市部のサイクリングインフラ、そして通勤者の嗜好の変化が組み合わさり、需要は着実な上昇軌道を維持しています。自転車専用レーンの急速な整備と企業主導のマイクロモビリティプログラムの展開により、コアなレクリエーションサイクリスト層を超えたアドレサブル顧客基盤が拡大しています。購入価格を引き下げる連邦・州の財政措置により、公共交通機関の月額パスと比較した回収期間はすでに短縮されています。

主要レポートのポイント

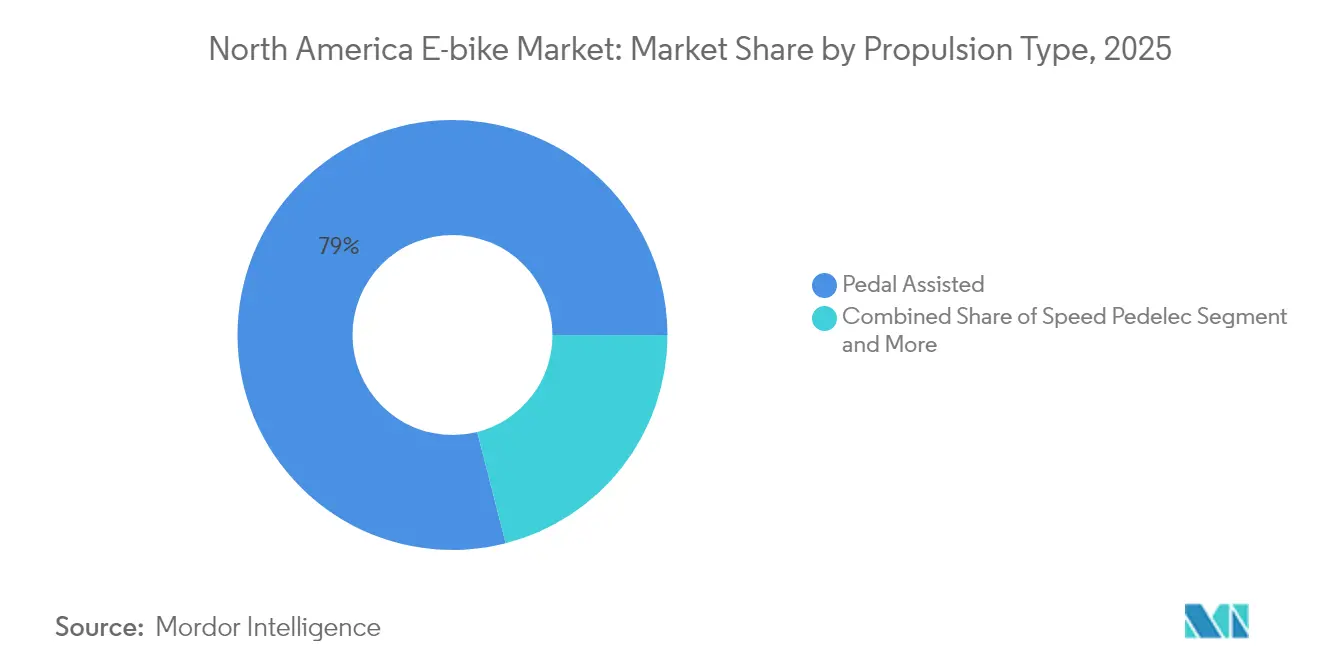

- 推進タイプ別では、ペダルアシストシステムが2025年の北米Eバイク市場シェアの78.98%を占め、スピードペデレックは2031年までに17.54%のCAGRで成長する見込みです。

- 用途タイプ別では、シティ・都市向けEバイクが81.10%のシェアで首位を占め、貨物・ユーティリティセグメントは2031年までに20.98%のCAGRで拡大する予測です。

- バッテリータイプ別では、リチウムイオンモデルが市場売上の92.10%を占め、同期間において15.98%のCAGRで前進すると予測されています。

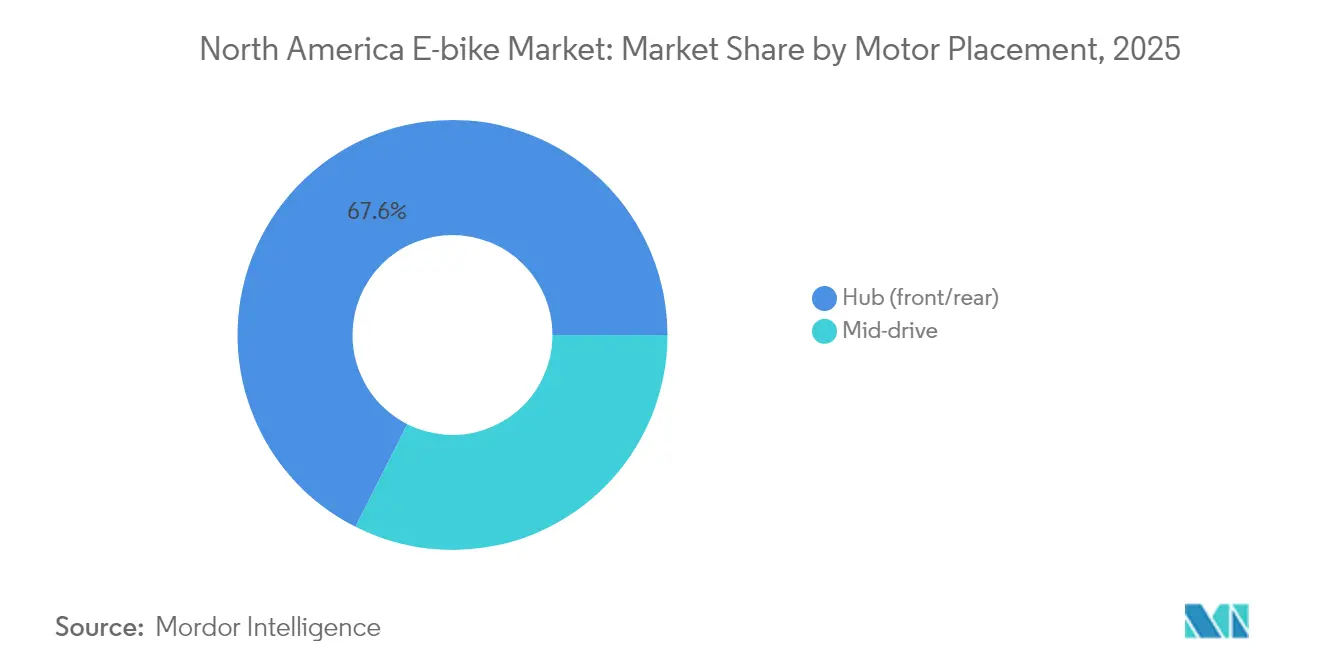

- モーター搭載位置別では、ハブモーターシステムが2025年の市場シェアの67.55%を占め、ミッドドライブ構成は2031年までに18.79%のCAGRで成長する見込みです。

- 駆動システム全体では、チェーン駆動Eバイクが80.45%のシェアをリードし、ベルト駆動バリアントは21.38%のCAGRで拡大すると見込まれています。

- モーター出力別では、251〜350Wの範囲が市場の35.06%を占め、501〜600Wのカテゴリーは23.05%のCAGR成長が見込まれています。

- 価格帯別では、USD 1,500〜2,499の価格のモデルが31.45%を占め、USD 3,500〜5,999セグメントは16.78%のCAGRで増加する見込みです。

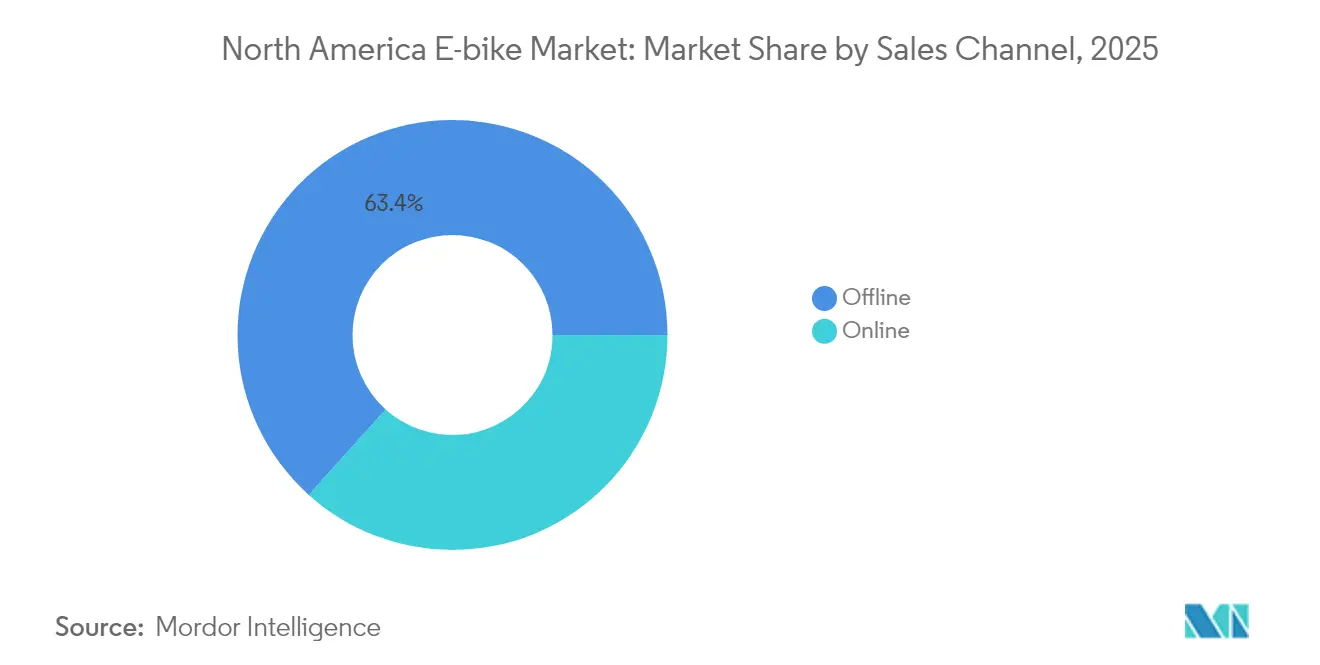

- 販売チャネル別では、オフライン小売が63.35%を占め、オンラインプラットフォームは2031年までに19.06%のCAGRで成長しています。

- 最終用途別では、個人・家族向けEバイクが市場シェアの54.62%を占め、商業配送フリートは22.34%のCAGRで成長する予測です。

- 国別では、米国が市場シェアの77.65%を占めて首位であり、メキシコは2031年までに18.28%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米Eバイク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦税額控除 | +1.8% | 米国(カナダへの波及効果あり) | 中期(2〜4年) |

| 企業向けマイクロモビリティフリート | +1.2% | 北米の都市部、特に米国西海岸に集中 | 短期(2年以内) |

| コネクテッド・テレマティクスの統合 | +0.9% | グローバル(北米での早期導入) | 長期(4年以上) |

| クラス3 Eバイク規制 | +0.8% | 米国州レベル、カナダでの段階的採用 | 中期(2〜4年) |

| レール・トレイル観光の成長 | +0.7% | 北米の農村・都市インターフェース | 長期(4年以上) |

| サービスとしてのバッテリー | +0.5% | 北米の商業セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量電気自動車向け連邦税額控除

Eバイク法案の枠組みに基づく連邦税額控除の拡大により、対象電動自転車1台の購入につきUSD 1,500相当の直接的な消費者インセンティブが創出され、中間所得世帯の価格弾力性の計算が根本的に変化しています。この政策メカニズムは、先行コスト削減によって初期採用者セグメントを超えた市場浸透を加速させた電気自動車の成功した普及戦略を踏襲しています。この控除構造は特に750W以下のペダルアシストモデルに利益をもたらし、既存の連邦自動車定義との整合性を保ちつつ、高出力バリアントに関連する規制上の複雑さを回避しています。実施のタイミングは、カリフォルニア州、コロラド州、バーモント州の州レベルのインセンティブプログラムと重なり、累積的な節約効果によりEバイクが公共交通機関の月額パスと比較して競争力のある位置付けとなっています。

企業向けマイクロモビリティフリートの台頭

企業は従業員の通勤、キャンパス内輸送、ラストマイル配送業務の解決策としてEバイクを認識し、従来の車両フリートと比較して大幅に低い導入コストを背景に、企業フリートの採用が加速しています。Amazon、UPS、DHLを含む大手企業は、都市部の配送規制とカーボンニュートラルへのコミットメントに後押しされ、2024年を通じてEカーゴバイクプログラムを拡大しました。フリート運営者は、密集した都市環境においてバン配送システムと比較して40〜60%のコスト削減を達成していると報告しており、ピーク時の交通渋滞時においても優れた配送時間を実現しています。この企業採用により、特に商業グレードのコンポーネントとフリート管理ソフトウェアの統合において、メーカーの生産計画と技術開発の優先事項に影響を与えるバルク購買の動態が生まれています。

コネクテッド・テレマティクスおよびOTAアップデートの統合

コネクテッドEバイクシステムにより、リアルタイムのパフォーマンス最適化、予測メンテナンスのスケジューリング、ユーザー行動分析が可能となり、従来の自転車所有がサービス指向の関係へと変容しています。無線アップデート(OTA)機能により、メーカーは購入後にモーター効率アルゴリズム、バッテリー管理プロトコル、安全機能を強化でき、製品ライフサイクルを延ばしながら継続的な収益機会を創出しています。この技術的な融合は、分散した車両インベントリ全体にわたる集中監視、ルート最適化、メンテナンスのスケジューリングを必要とする商業フリート運営者に特に利益をもたらします。スマートフォンエコシステムや都市モビリティプラットフォームとの統合により、Eバイクはより広範なサービスとしての交通(トランスポーテーション・アズ・ア・サービス)フレームワーク内のノードとして位置付けられ、シームレスなマルチモーダルコネクティビティを優先する消費者に訴求します。

クラス3(時速28マイル)Eバイク規制の拡大

州管轄区間での規制の調和により、クラス3 Eバイクがこれまで規制されていたインフラ上での運行が可能となり、速度重視の通勤用途向けのアドレサブル市場セグメントが拡大しています。2024年までに28の州がクラス3規制を採用し、ツーリングや長距離通勤のユースケースに利益をもたらす州間の互換性が確立されました。この規制上の進化は特にスピードペデレックの採用に影響を与え、より高い速度性能がプレミアム価格設定を正当化しつつ、郊外通勤者の航続距離への不安を解消します。標準化された分類システムにより、メーカーのコンプライアンス上の複雑さが軽減され、特に持続的な高速走行に最適化されたモーターコントローラーおよびバッテリー管理システムのコンポーネント調達におけるスケールメリットが実現します[1]電動自転車に関する全国的な法律と政策概要、

peopleforbikes.org.。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオン電池の供給 | −1.4% | 北米の製造業、メキシコの組立への影響あり | 短期(2年以内) |

| 保険料の上昇 | −0.8% | 北米の商業セグメント、都市部に集中 | 中期(2〜4年) |

| 自治体による速度制限の上限規制 | −0.6% | 米国とカナダの都市中心部 | 短期(2年以内) |

| 火災リスクの認識 | −0.5% | 北米の住宅・商業購入者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NAFTA地域におけるリチウムイオン電池供給の逼迫

NAFTA地域内のリチウムイオン電池の供給制約により、アジアの供給関係を確立していないEバイクメーカーにコスト圧力と納期遅延が生じています。地域コンテンツ要件に向けた通商政策のシフトは、現在の電池セル生産能力と相反しています。北米施設は主に自動車用途向けに機能しており、マイクロモビリティセグメント向けの供給余力は限られています。この需給不均衡により、メーカーはコスト高の地域調達と輸入セルへの関税リスクの間で選択を迫られ、大衆市場への普及においてコスト最適化が依然として重要な中間価格帯セグメントの利益率圧縮につながり、製品ポートフォリオの拡大が制限される可能性があります。一方、プレミアムメーカーは多様化した調達戦略による柔軟性を維持しています。

商業用Eカーゴフリートの保険料上昇

Eカーゴバイクフリートの商業保険コストは2024年に25〜40%上昇しました。これは都市環境での予想を上回る事故率と盗難事案を受け、保険会社がリスクプロファイルを再評価したためです。保険料の上昇は特に、自家保険オプションのスケールメリットを持たない中小配送会社に影響を与え、フリート拡大の障壁となるとともに、商業普及を遅らせる可能性がある運営コスト圧力を生み出しています。リスク評価上の課題は、Eバイクの商業用途に関する保険統計データが限られていることに起因しており、早期採用者を不利に扱う保守的な引受アプローチにつながっています。この保険コストのインフレは、同等の輸送能力に対する競争力のある価格設定を可能にする確立されたリスクモデルが存在する従来の配送車両の保険と対照的です[2]商業保険市場、

保険情報研究所、iii.org.。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:スピードペデレックがペダルアシストの優位性に挑戦

ペダルアシストシステムは2025年に78.98%の市場シェアを維持しており、モーターアシストによって補完されたより自然なサイクリング体験を求める消費者の嗜好を反映しています。スピードペデレックは、クラス3規制の拡大と自動車代替手段を求める郊外通勤者の採用に後押しされ、2031年までに17.54%のCAGRで最も成長が速いセグメントとして台頭しています。スロットルアシスト型は主にアクセシビリティ用途や即時出力供給が運用上の利点をもたらす商業配送シナリオに特化したニッチを占めています。推進タイプの進化は、ユーザーコントロールとエネルギー効率の考慮が純粋なスロットルベースの代替手段よりもペダル統合システムを支持する、より広範な輸送の電動化トレンドを反映しています。

規制の枠組みは推進タイプをますます区別するようになっており、北米の管轄区域全体で自転車レーンへのアクセスや駐車規制においてペダルアシストモデルが優遇されています。スピードペデレックの成長は、より長距離の通勤用途において高速走行が実用的かつ安全になる専用サイクリング回廊のインフラ改善と相関しています。

用途タイプ別:貨物・ユーティリティが都市モビリティの前提を打ち破る

シティ・都市向け用途が2025年に81.10%の市場シェアで首位を占めていますが、電子商取引の配送経済がラストマイル物流の計算を再形成するにつれ、貨物・ユーティリティバリアントが20.98%のCAGRで加速しています。都市向けモデルは確立されたサイクリングインフラと消費者の親しみやすさから恩恵を受けており、貨物仕様は従来自動車が独占していた新たなユースケースを切り開いています。トレッキング・マウンテンセグメントは特化した地形対応能力で娯楽市場を担いますが、季節的な使用パターンとニッチな消費者基盤により成長は制限されています。この用途セグメント化は、単純なサイクリング市場の拡大ではなく交通手段の代替を反映しており、都市モビリティの嗜好における根本的な変化を示しています。

特に密集した都市環境では商業用貨物の採用が加速しており、駐車制限と渋滞課金がEバイク配送システムのコスト上の優位性を生み出しています。トレッキング用途はレール・トレイル観光の発展とアウトドアレクリエーションインフラへの投資を通じて牽引力を獲得していますが、季節的な需要パターンが通年の成長ポテンシャルを制限しています。

バッテリータイプ別:リチウムイオンの優位性が技術的収束を強化

リチウムイオン電池は2025年に92.10%の市場シェアを占め、2031年までに15.98%のCAGRを維持しており、ほとんどの用途において代替電池化学の検討を排除する技術成熟とサプライチェーンの最適化を反映しています。鉛蓄電池は価格敏感なセグメントに残存していますが、コスト差の縮小とパフォーマンス上の優位性により、すべての市場層でリチウムイオンの採用が進んでいます。電池化学の標準化によりコンポーネントの相互運用性とサービスネットワークの構築が可能となり、サプライチェーンの脆弱性にもかかわらずリチウムイオンの優位性を強化するエコシステム効果が生まれています。

エネルギー密度の向上と充電速度の改善がリチウムイオンへの継続的な投資を促進しており、メーカーは代替技術ではなく電池化学の最適化に注力しています。バッテリー管理システムの統合はますます高度化し、予測メンテナンスとパフォーマンス最適化を実現することで、総所有コストを削減しながら稼働ライフサイクルを延長しています。

モーター搭載位置別:ミッドドライブシステムがパフォーマンス重視の採用を拡大

ハブモーターはコスト上の優位性と設置の簡便さにより2025年に67.55%の市場シェアを維持していますが、パフォーマンスを重視する消費者が自然な乗り心地と坂道登坂能力を優先するにつれ、ミッドドライブシステムは18.79%のCAGRで加速しています。ハブモーターの優位性は製造コストの最適化とメンテナンスの簡便さを反映しており、特に地形変化が適度な都市通勤用途に適しています。ミッドドライブ構成は、モーターの搭載位置が重量配分とペダリング効率に影響するレクリエーションおよびパフォーマンス重視のセグメントにおいて訴求力があり、優れた乗車体験によってプレミアム価格設定を正当化しています。

モーター搭載位置の嗜好は用途タイプと相関しており、貨物・ユーティリティバリアントは積載性能とコンポーネントの耐久性向上のためにミッドドライブシステムをますます採用しています。ハブモーター技術はダイレクトドライブの効率改善と回生制動の統合を通じて進化し、コスト敏感なセグメントでの競争力を維持しています。

駆動システム別:ベルト駆動のイノベーションがチェーン駆動の優位性に挑戦

チェーン駆動システムは2025年に80.45%の市場シェアで首位を占め、生産コストとサービスの複雑さを最小化する確立された製造インフラとコンポーネントの入手可能性を活用しています。ベルト駆動の代替システムは2031年までに21.38%のCAGRで急増しており、都市通勤者とプレミアム市場セグメントに訴求するメンテナンス上の優位性と騒音低減の利点によって推進されています。ベルトシステムは特に、カーゴバイクやサービス介入を最小化するフリート運営のように従来のチェーンメンテナンスが現実的でない密閉・防候保護された用途での採用が進んでいます。

駆動システムの進化は、メンテナンス要件の低減とユーザー体験の改善に向けたより広範な輸送電動化トレンドを反映しています。ベルト駆動の採用はミッドドライブモーター構成と相関しており、システム統合による最適化された動力伝達とコンポーネントの耐久性を実現しています。

モーター出力別:高ワット数セグメントがパフォーマンスのエスカレーションを反映

251〜350Wセグメントは2025年に35.06%の市場シェアを占め、北米の管轄区域全体でのパフォーマンス能力と法規制遵守のバランスの最適点を示しています。高出力の501〜600Wバリアントは、一部の管轄区域での規制上の制限にもかかわらず、困難な地形と貨物用途に向けた性能向上を求める消費者によって23.05%のCAGRで加速しています。250W以下の低出力セグメントは特定の規制要件とコスト敏感な用途に対応し、600W超の超高出力バリアントは分類とインフラアクセスの制限によりニッチにとどまっています。

モーター出力のセグメント化は規制の枠組みの進化を反映しており、連邦・州の分類がメーカーの製品開発戦略に影響を与える市場境界を生み出しています。高ワット数の採用は特に商業用途において加速しており、パフォーマンス要件が規制上の複雑さと潜在的なインフラアクセスの制限を正当化します。

価格帯別:プレミアムセグメントが市場成熟を示す

USD 1,500〜2,499の価格帯が2025年に31.45%の市場シェアを占め、パフォーマンス能力と大衆市場の手頃さの期待が交わるスイートスポットを示しています。プレミアムUSD 3,500〜5,999セグメントは16.78%のCAGRで加速しており、消費者がEバイクをレクリエーション購入ではなく自動車代替手段として捉えるようになり、交通コストの節約を通じて高い投資を正当化しています。USD 1,000以下の入門レベルセグメントは価格敏感な消費者と特定のユースケースに対応し、USD 6,000超の超プレミアムセグメントはエンスージアストと特化した商業用途に向けられています。

価格帯の進化は初期採用者セグメントを超えた市場成熟を反映しており、主流の消費者は従来の自転車ではなく代替輸送手段と比較してEバイクを評価しています。プレミアムセグメントの成長はコネクテッドシステム、先進的バッテリー管理、統合アクセサリーを含む機能の高度化と相関しており、利便性とユーザー体験を向上させます。

販売チャネル別:オンラインの成長が従来の小売モデルに挑戦

オフラインチャネルは2025年に63.35%の市場シェアを維持しており、安全性とパフォーマンスの最適化を確保する実物製品の評価とプロによる組立サービスに対する消費者の嗜好を反映しています。オンライン販売は、大型製品配送のための直販ブランド戦略と改善された物流能力に後押しされ、2031年までに19.06%のCAGRで加速しています。デジタルチャネルは、高関与製品における購入意思決定の複雑さに対処する詳細な製品情報の入手可能性と顧客レビューシステムから特に恩恵を受けています。

販売チャネルの進化は、オンラインリサーチとオフラインの体験・サービス能力を組み合わせるオムニチャネル戦略を採用するより広範な小売変革トレンドを反映しています。オンラインの成長は、消費者が技術的な知識と遠隔購入決定への自信を持つ確立されたサイクリング市場において特に加速しています。

最終用途別:商業配送が交通経済学を変革

個人・家族向け用途は2025年に54.62%の市場シェアを維持しており、多様な人口統計セグメントにわたるレクリエーションと通勤用途での幅広い消費者採用を反映しています。電子商取引の成長と都市部の配送規制がEバイク物流ソリューションの魅力的な経済性を生み出すにつれ、商業配送用途は22.34%のCAGRで急増しています。サービスプロバイダーと施設セグメントは、運営効率と環境上の考慮が採用決定を促進するメンテナンス、警備、キャンパス内輸送を含む特化した用途に対応しています。

最終用途のセグメント化は単純な市場拡大ではなく交通手段の代替を反映しており、Eバイクは複数の用途カテゴリーにわたって自動車の代替手段と直接競合しています。特に密集した都市環境での商業成長が加速しており、駐車制限と渋滞課金がEバイク配送システムのコスト上の優位性を生み出しています。

地理的分析

米国は2025年に77.65%の市場シェアで北米のEバイク普及をリードしており、確立されたサイクリングインフラ、有利な規制の枠組み、プレミアム製品採用を可能にする消費者の購買力を活用しています。連邦税額控除の実施と州レベルのインセンティブプログラムにより、従来のサイクリング層を超えた主流市場への浸透を加速する累積的なコスト上の優位性が生まれています。カリフォルニア州、コロラド州、ニューヨーク州は、レクリエーション利用から商業配送業務まで多様なEバイク用途に対応する包括的なインフラ投資と規制の枠組みを通じて、州レベルの採用をリードしています。

メキシコは2031年までに18.28%のCAGRで最も成長が速い地域であり、主要な大都市圏における都市化トレンド、交通渋滞の課題、持続可能な交通代替手段を促進する政府の取り組みによって推進されています。メキシコにおける製造能力の開発により、NAFTA域内コンテンツ要件をサポートしながら地域流通のコスト上の優位性が生まれ、通商協定の規定から恩恵を受けています。メキシコ市場の成長は特にメキシコシティ、グアダラハラ、モンテレイで加速しており、大気質への懸念と交通渋滞が電動モビリティソリューションの魅力的なユースケースを生み出しています。

カナダは州レベルのインセンティブプログラムと、過酷な気候条件での冬季対応Eバイク採用を支援するインフラ投資を通じて着実な市場成長を維持しています。ブリティッシュコロンビア州とオンタリオ州は、中間所得世帯の購入障壁を低減する包括的なサイクリングインフラとリベートプログラムを通じて州の採用をリードしています。カナダ市場の特性は耐久性と耐候性の要件を重視しており、南部市場と比較して製品仕様と価格構造に影響を与えています。

競争環境

北米のEバイク市場は、流通ネットワークを活用する確立された自転車メーカーと、オンライン販売と垂直統合戦略を通じて従来の小売モデルを破壊する直販ブランドによる適度な集中度を示しています。Trek、Specialized、Giantなどの市場リーダーはディーラーネットワークとブランド認知度を通じて競争上の優位性を維持し、Rad Power BikesやLectric eBikesのような新興プレーヤーは積極的な価格設定と直販アプローチを通じて市場シェアを獲得しています。

ゼネラルモーターズやフォードを含む自動車会社が買収・提携戦略によるEバイク市場参入を模索し、業界のダイナミクスを再形成し得る資本リソースと製造能力をもたらすにつれ、競争の激しさが増しています。技術差別化は、ソフトウェア主導の競争上の優位性と継続的な収益モデルの機会を生み出す基本的な推進技術ではなく、バッテリー管理システム、モーター統合、コネクテッド機能に焦点を当てています。

特許活動はバッテリー管理、モーター制御アルゴリズム、統合システム設計に集中しています。Bosch、Shimano、Broseを含む主要コンポーネントサプライヤーは、研究開発投資と製造規模の優位性を通じて技術リーダーシップを維持しています。商業フリート管理、サブスクリプションサービスモデル、Eバイクを単独製品ではなくより広範な交通エコシステム内に位置付ける統合モビリティプラットフォームにおいてホワイトスペースの機会が生まれています。

北米Eバイク産業リーダー

Giant Manufacturing Co.

Trek Bicycle Corporation

VanMoof

Yamaha Bicycles

Cycling Sports Group, Inc. (Cannondale)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:米国で最も急成長するEバイクブランドの一つであるVelotricは、全国で1,200以上のディーラーパートナーを正式に突破しました。同社の小売ネットワークは現在49州に広がっており、急速な拡大と強い市場勢いを示しています。

- 2025年1月:Pedego Electric BikesとVvoltは戦略的提携を締結し、Pedegoの広範なディーラーネットワークが米国内150以上の小売拠点でVvoltの軽量ベルト駆動Eバイクを提供するようになりました。

北米Eバイク市場レポートの調査範囲

ペダルアシスト、スピードペデレック、スロットルアシストは推進タイプのセグメントとして対象です。貨物・ユーティリティ、シティ・都市向け、トレッキングは用途タイプのセグメントとして対象です。鉛蓄電池、リチウムイオン電池、その他はバッテリータイプのセグメントとして対象です。カナダ、メキシコ、米国、北米その他は国別セグメントとして対象です。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| 貨物・ユーティリティ |

| シティ・都市向け |

| トレッキング・マウンテン |

| 鉛蓄電池 |

| リチウムイオン電池 |

| その他 |

| ハブ(前部・後部) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| 1,000以下 |

| 1,000〜1,499 |

| 1,500〜2,499 |

| 2,500〜3,499 |

| 3,500〜5,999 |

| 6,000超 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 飲食品配送 | |

| サービスプロバイダー | |

| 個人・家族向け | |

| 施設向け | |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | 貨物・ユーティリティ | |

| シティ・都市向け | ||

| トレッキング・マウンテン | ||

| バッテリータイプ別 | 鉛蓄電池 | |

| リチウムイオン電池 | ||

| その他 | ||

| モーター搭載位置別 | ハブ(前部・後部) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別(USD) | 1,000以下 | |

| 1,000〜1,499 | ||

| 1,500〜2,499 | ||

| 2,500〜3,499 | ||

| 3,500〜5,999 | ||

| 6,000超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 最終用途別 | 商業配送 | 小売・物品配送 |

| 飲食品配送 | ||

| サービスプロバイダー | ||

| 個人・家族向け | ||

| 施設向け | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれるEバイクは、シティ・都市向け、トレッキング、貨物・ユーティリティEバイクです。これら3つのカテゴリーに含まれる一般的なEバイクの種類としては、オフロード・ハイブリッド、キッズ、レディース・メンズ、クロス、マウンテンバイク(MTB)、折り畳み式、ファットタイヤ、スポーツEバイクが挙げられます。

- バッテリータイプ別 - このセグメントはリチウムイオン電池、鉛蓄電池、その他のバッテリータイプを含みます。その他のバッテリータイプのカテゴリーにはニッケル水素(NiMH)電池、シリコン電池、リチウムポリマー電池が含まれます。

- 推進タイプ別 - このセグメントに含まれるEバイクは、ペダルアシストEバイク、スロットルアシストEバイク、スピードペデレックです。ペダルアシストおよびスロットルアシストEバイクの速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーとは、トルクアシストシステムを通じて限定的なパワーアシストを提供し、速度を変えるためのスロットルを持たない電動自転車を指します。これらのバイクでは、ペダルをこぐことでモーターからの出力が作動し、人力の労力を低減します。 |

| スロットルアシスト | スロットルベースのEバイクは、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを装備しています。ペダルをこぐことなくスロットルを直接ひねることで速度を制御できます。スロットルの応答により自転車に搭載されたモーターに直接出力が供給され、ペダルをこがなくても車両が加速します。 |

| スピードペデレック | スピードペデレックはスロットル機能を持たない点でペダルアシストEバイクと類似しています。ただし、これらのEバイクにはおよそ500W以上の出力を発揮する電動モーターが搭載されています。このようなEバイクの速度制限はほとんどの国で一般的に45km/h(時速28マイル)です。 |

| シティ・都市向け | シティ・都市向けEバイクは日常的な通勤基準を考慮して設計されており、市内および都市部で使用されることを目的としています。これらの自転車は快適なシート、直立した乗車姿勢、グリップ力と快適な乗り心地のためのタイヤなど、様々な機能と仕様を備えています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の頑丈で荒れた使用条件を考慮して特別な目的のために設計された特殊タイプのEバイクです。これらの自転車は強固なフレームと優れたグリップのための幅広タイヤを備え、様々な地形、でこぼこな地面、険しい山岳路を走行する際に使用できる様々なギア機構も搭載しています。 |

| 貨物・ユーティリティ | Eカーゴまたはユーティリティ用Eバイクは、都市部内などの短距離で様々な種類の貨物や荷物を運ぶために設計されています。これらのバイクは通常、非常に低い運営コストで荷物や小包を配送する地域ビジネスや配送パートナーが所有しています。 |

| リチウムイオン電池 | リチウムイオン電池は、リチウムと炭素を構成材料として使用する充電式電池です。リチウムイオン電池は密閉型鉛蓄電池より高いエネルギー密度と軽量性を持ち、他の種類の電池と比較して1回の充電でより長い走行距離を提供します。 |

| 鉛蓄電池 | 鉛蓄電池とは、エネルギー対重量比およびエネルギー対体積比が非常に低い密閉型鉛蓄電池を指します。この電池は他の充電式電池と比較して相対的に高い出力対重量比を持つため、高サージ電流を生成できます。 |

| その他のバッテリー | ニッケル水素(NiMH)電池、シリコン電池、リチウムポリマー電池を使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市部フリートおよび物流会社、レンタル・シェアリング事業者、ラストマイルフリート事業者、企業フリート事業者などの法人顧客へのEバイクの販売がこのカテゴリーに含まれます。 |

| 企業消費者間取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両をメーカーから直接、またはオンラインおよびオフラインチャネルを通じた他の販売代理店・ディーラーから取得します。 |

| 未組織の地域OEM | これらのプレーヤーはEバイクの小規模な地域メーカーおよびアセンブラーです。これらのメーカーの多くは中国や台湾からコンポーネントを輸入し、現地で組み立てています。価格敏感な市場において低コストで製品を提供することで、組織化されたメーカーに対して優位性を持っています。 |

| サービスとしてのバッテリー | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルしたり、残量が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレスEバイク | 平均最高速度が約時速15マイルで、自己ロック機構とGPS追跡機能を備えた電動自転車。主にBird、Lime、Spinなどのバイクシェアリング会社で使用されています。 |

| 電気自動車 | 推進に1つ以上の電動モーターを使用する乗り物。自動車、スクーター、バス、トラック、オートバイ、ボートを含みます。この用語はオール電気自動車とハイブリッド電気自動車を含みます。 |

| プラグインEV | 外部充電が可能な電気自動車で、一般的にオール電気自動車およびプラグインハイブリッドを含みます。本レポートでは、プラグインハイブリッド電気自動車と区別するためにオール電気自動車を指す用語として使用しています。 |

| リチウム硫黄電池 | 現在のリチウムイオン電池に使用されている液体または高分子電解質を硫黄に置き換えた充電式電池。リチウムイオン電池よりも高い容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティとは、短距離移動に非常に軽量な乗り物を使用する多くの輸送手段の一つです。これらの交通手段には自転車、電動スクーター、Eバイク、モペッド、スクーターが含まれます。このような乗り物は通常5マイル以下の短距離をカバーするためにシェアリングベースで使用されます。 |

| 低速電気自動車(LSEV) | 内燃エンジンを持たず、推進に電気エネルギーのみを使用する低速(通常25km/h以下)の軽量車両。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定した変数と要因を入手可能な過去市場データと照合してテストします。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年と予測年の市場規模推定値を収益および数量ベースで提供しています。市場収益は数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測では、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格(ASP)に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方を推定します。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家からなる広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証します。回答者はホリスティックな市場像を生み出すために階層と機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム