アジア太平洋地域のEバイク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.51 十億米ドル |

| 市場規模 (2026) | 15.24 十億米ドル |

| 市場規模 (2031) | 19.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のEバイク市場分析

アジア太平洋地域のEバイク市場規模は2026年に152億4,000万米ドルと推定されており、2025年の145億1,000万米ドルから成長し、2031年には195億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率5.05%で拡大します。需要の焦点は単純な普及から技術革新モデルへとシフトしており、リチウムイオンバッテリーの技術革新、IoT接続性、およびフリート規模のサービス契約が成長をけん引しています。都市部の交通渋滞、政府補助金、および企業のESGコミットメントが構造的な追い風を加え、ミッドドライブモーター、ベルト駆動、および高価格帯モデルがプレミアム化の軌跡を示しています。バッテリー製造およびモーター生産を中心としたサプライチェーンの統合により、新たな参入障壁が生まれています。それでも、商業配送フリートおよび観光主導の山岳ルートは、アジア太平洋地域のEバイク市場全体にわたって新たな数量の流れを開き続けています。

主要レポートのポイント

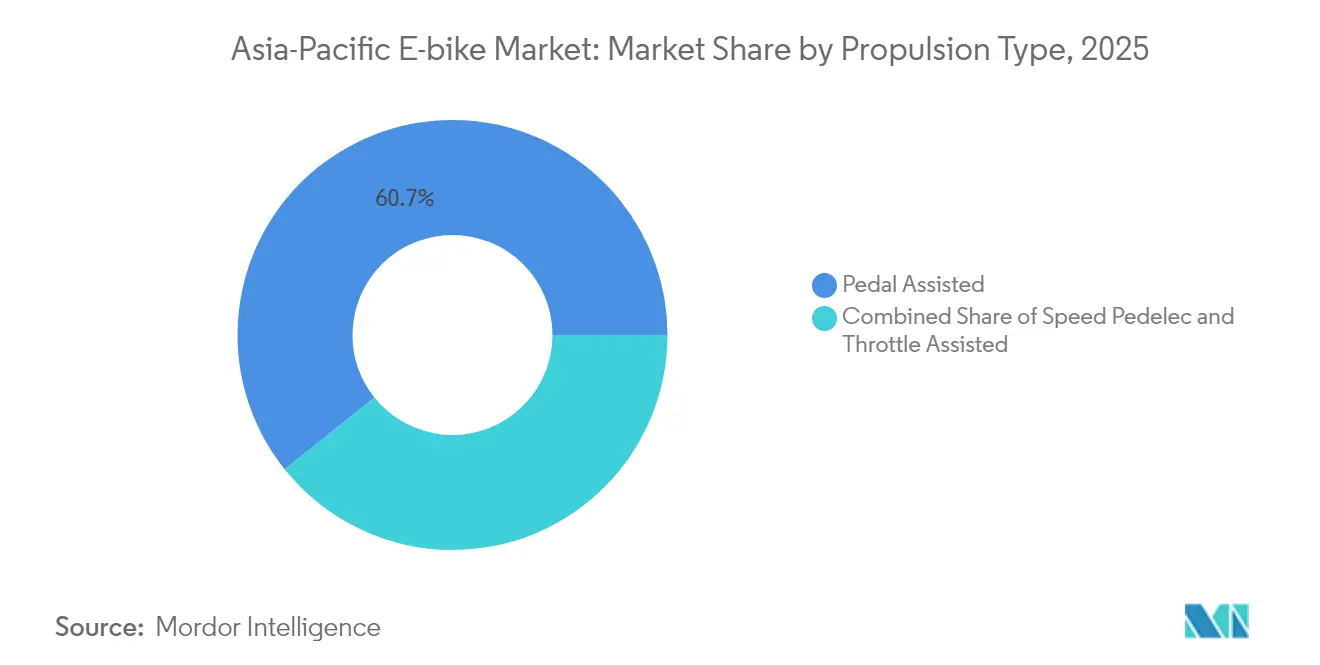

- 推進タイプ別では、ペダルアシストシステムが2025年のアジア太平洋地域のEバイク市場シェアの60.74%をリードし、スピードペデレックは2031年にかけて年平均成長率5.21%で拡大すると予測されます。

- 用途別では、都市・市街地用途が2025年のアジア太平洋地域のEバイク市場規模の54.22%を占め、トレッキング・山岳走行は2031年にかけて年平均成長率5.12%で拡大しています。

- バッテリータイプ別では、リチウムイオンが2025年のアジア太平洋地域のEバイク市場シェアの72.85%を獲得しており、同じ化学系統が2031年にかけて年平均成長率5.10%で成長すると予測されます。

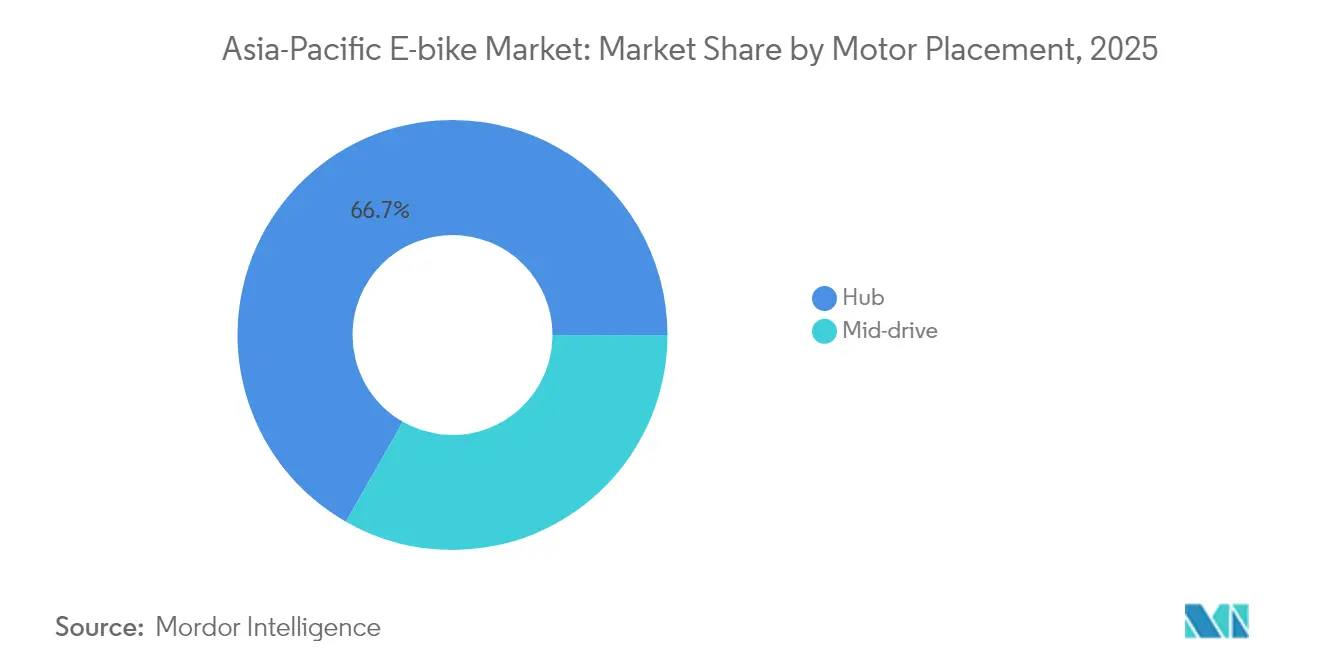

- モーター搭載位置別では、ハブモーターが2025年のアジア太平洋地域のEバイク市場規模の66.74%を占め、ミッドドライブユニットは2031年にかけて最高の年平均成長率5.18%を記録する見込みです。

- 駆動システム別では、チェーン駆動が2025年のアジア太平洋地域のEバイク市場規模の62.90%を保持し、ベルト駆動は2031年にかけて年平均成長率5.09%で上昇する見込みです。

- モーター出力別では、250W未満のユニットが2025年のアジア太平洋地域のEバイク市場の43.05%を形成し、351~500Wの帯域は2031年にかけて年平均成長率5.08%が見込まれます。

- 価格帯別では、600~1,000米ドルの範囲が2025年のアジア太平洋地域のEバイク市場シェアの34.12%を獲得し、2,500~3,499米ドルの層は最も強い年平均成長率5.14%の見通しを示しています。

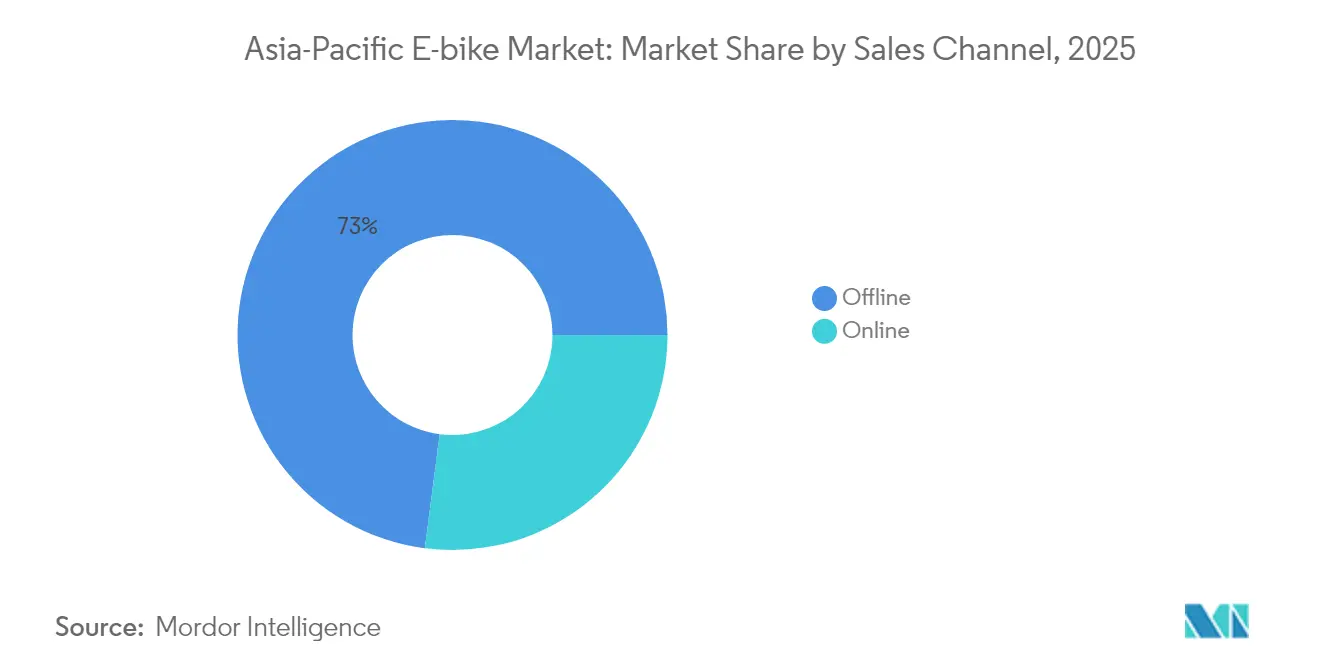

- 販売チャネル別では、オフライン小売が2025年のアジア太平洋地域のEバイク市場の72.95%を占め、オンラインプラットフォームは2031年にかけて年平均成長率5.17%で加速する見込みです。

- 最終用途別では、個人・家族向け乗用が2025年のアジア太平洋地域のEバイク市場シェアの55.78%を占め、商業配送フリートは年平均成長率5.11%をリードして2031年まで成長します。

- 地域別では、中国が2025年のアジア太平洋地域のEバイク市場シェアの35.86%を保持しており、インドは2031年にかけて最速の年平均成長率5.20%を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域のEバイク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(約)(%) | 地域別関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府インセンティブ | +1.2% | 中国、インド、ベトナム、インドネシア | 中期(2~4年) |

| 都市部の交通渋滞 | +0.9% | アジア太平洋地域の都市中心部、二次都市への波及 | 長期(4年以上) |

| リチウムイオンバッテリーコスト | +0.8% | 世界規模、製造は中国・韓国に集中 | 短期(2年以内) |

| ESG主導の企業フリート導入 | +0.7% | オーストラリア、日本、シンガポール、中国都市部 | 中期(2~4年) |

| IoT対応サブスクリプションモデル | +0.6% | 先進アジア太平洋地域市場、新興経済圏へ拡大 | 中期(2~4年) |

| 観光主導の山岳ルート振興 | +0.4% | 日本、ニュージーランド、アジア太平洋地域全域の山岳地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府インセンティブ・補助金

アジア太平洋地域全域の政策枠組みが、差別化された成長経路を設定しています。ベトナムのガソリン二輪車禁止保留措置は、Dat Bikeに自動化生産向けの2,200万米ドルの資金調達を促し、地域の義務が投資を刺激する仕組みを示しています [1]「投資ニュース」、Dat Bike、dat. bike 。中国のGB38031-2025バッテリー安全規格は適合コストを引き上げますが、厳格な試験に対応できるプレミアムブランドを保護しています。インドネシアの補助金プログラムはTAILGにローカル組立を促し、100のブランドストア開設を実現させ、財政手段が対内直接投資(FDI)の流入を誘導する仕組みを浮き彫りにしています [2]「海外展開」、Tailg、tailg.com.cn 。一方、フィリピンの経済特区庁(PEZA)によるCirtekの電動二輪車ラインの承認は、財政インセンティブが国内バリューチェーンを育成する方法を示しています。各国政府は、補助金を安全基準および地域コンテンツ規則に結び付けることで、アジア太平洋地域のEバイク市場を堅固な技術・サプライチェーン基盤を持つ企業へと誘導しています。

マイクロモビリティを推進する都市部の交通渋滞

交通密度の上昇により、通勤者は自動車よりも迅速に交通渋滞を抜けられるコンパクトな乗り物へと移行しています。アジアの多くの都心部では化石燃料バンが規制されているため、大手物流事業者は最終マイルフリートをEバイクへと転換しています。Jioがチップセットサプライヤーと提携してIoTモジュールを組み込む取り組みは、より広いスマートシティグリッドへのEバイク統合に対する通信業界の関心を示しています。ドバイで展開されたネットワークのように、配送事業者向けのバッテリー交換デポはダウンタイムを縮小し、ルート効率を高めています。ジャカルタ、バンコク、マニラの都市計画者はマイクロモビリティ駐車スペースとして路肩を確保し、渋滞課金と低排出ゾーンがペダルアシスト自転車を二輪車に代わるコスト効率の高い選択肢にしています。これらの要因が合わさり、アジア太平洋地域のEバイク市場の構造的な追い風を固めています。

リチウムイオンバッテリーのコストおよびエネルギー密度の向上

電池化学の改善、パック価格の低減、および重量増加なしの走行距離延長が求められています。2024年には世界の炭酸リチウム価格が緩和し、アジア太平洋地域のEバイク産業全体の製造業者の部品コストを削減しました。CATLやBYDなどの企業は、原材料依存度を分散し発火リスクを低減するためにナトリウムイオンの研究開発を推進しています。Yadea の2025年ナトリウムイオン発売は初の商業展開を示し、1,000サイクルの寿命と簡素化された熱管理を組み合わせています。パナソニックの18650セルは引き続き高級ペデレックに採用され、250Wh/kgのエネルギー密度と信頼性の高い急速充電能力を組み合わせています。急速充電とモジュール式交換によりフリートのダウンタイムが縮小し、アジア太平洋地域のEバイク市場全体での普及を下支えしています。

ESG主導の企業フリート導入

脱炭素化の公約が企業に配送および従業員モビリティフリートの電動化を促しています。シェアリング事業者のBeamは2023年下半期に調整済みEBITDAの損益分岐点を達成しつつ売上高を3分の1増やし、エンタープライズ向けサブスクリプションモデルの商業的実行可能性を裏付けています。雇用主はEバイク給付をウェルネスパッケージに組み込み、従業員の健康増進と定着率向上を図っています。保険会社は低排出フリートに対して低い保険料を提示し、企業の総所有コストを削減しています。調達チームは炭素削減を検証できるサプライヤーを優先するため、完全なESG情報開示を行う製造業者が入札で優位に立ちます。これらの制度的なパターンが、アジア太平洋地域のEバイク市場に信頼できる需要の底を生み出しています。

制約要因の影響分析*

| 制約要因 | CAGRの予測への影響(約)(%) | 地域別関連性 | 影響のタイムライン |

|---|---|---|---|

| 安全事故および規制の空白 | -0.8% | 世界規模、先進国市場への深刻な影響 | 短期(2年以内) |

| 自転車インフラの不足 | -0.6% | 新興アジア太平洋地域市場、計画が不十分な都市中心部 | 長期(4年以上) |

| グレーマーケット輸入による価格低下 | -0.5% | 輸入規制が弱い市場、価格感応度の高いセグメント | 短期(2年以内) |

| ミッドドライブモーターの供給不安定性 | -0.4% | グローバルサプライチェーン、プレミアムセグメントへの集中的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安全事故と規制の空白

単発的なバッテリー火災が否定的な報道と規制強化を引き起こしています。日本は小型電動自転車に対して登録、保険、および標準化された照明を義務付け、新規参入者のコンプライアンス支出を増加させています。オーストラリアは州ごとに異なる出力上限を施行し、販売代理店に複雑性をもたらしています。保険会社は認証バッテリーを持たない改造キット搭載自転車の保険料を引き上げ、リスク回避的な消費者の購入意欲を削いでいます。資本力のあるブランドは試験コストを吸収し安全認証でシェアを獲得しますが、低予算のサプライヤーはシェアを失い、アジア太平洋地域のEバイク市場の近期の成長を抑制しています。

自転車インフラの不足

自転車専用道の不足が、本来は有利な経済性を制約しています。マニラやホーチミン市の地方自治体はマスタープランを策定していますが、財源は道路拡幅や公共交通機関プロジェクトと競合しています。安全な駐輪場の不足はライダーを盗難の危険にさらしており、都市部の調査で主要な抑止要因として挙げられています。集合住宅では充電ソケットの設置が依然として少なく、賃借人は取り外し可能なパックに頼らざるを得ません。車線が存在する場所でも、不十分なメンテナンスや駐車車両が乗り心地を低下させています。インフラ整備が急速に進まなければ、アジア太平洋地域のEバイク市場の潜在需要は実現が遅れるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:スピードペデレックがパフォーマンスシフトをけん引

ペダルアシストモデルは、フィットネスへの訴求力と規制面での受け入れやすさから、2025年のアジア太平洋地域のEバイク市場シェアの60.74%を獲得しました。スピードペデレックは規制が郊外通勤における高いカットオフ速度を認める方向に進化するにつれ、年平均成長率5.21%が見込まれます。このカテゴリーのトルクセンサーとマルチレベルアシストの組み合わせが個別化された乗り心地を提供し、消費者が基本的なスロットル自転車からアップグレードするよう引き付けています。モーター制御の精度向上によりバッテリー寿命が延び、総所有コストが向上しています。

通勤者はバス路線が限られた都市周辺回廊でドア・ツー・ドアの移動時間短縮を求めています。シドニーとOsakaの当局は現在、専用ファストレーンの試験運用を行い、法準拠の時速45kmペデレックの購入を促しています。製造業者は回生ブレーキとアプリベースの走行プロファイルで差別化しています。一方、フリート事業者はスロットルアシスト型のフードデリバリー用モデルを採用しており、ライダーが断続的な交通の中で素早く発進できるためです。この推進システムの階層化により、アジア太平洋地域のEバイク市場内でアドレス可能なセグメントが拡大しています。

用途タイプ別:トレッキングセグメントが観光成長を取り込む

持続的な都市人口密度を背景に、都市走行が2025年のアジア太平洋地域のEバイク市場規模の54.22%を支配する見込みです。トレッキングおよびマウンテンモデルは、越境観光の回復に後押しされて年平均成長率5.12%で成長するでしょう。北海道のリゾートは電動マウンテンバイクのレンタルをスキーから夏へのパッケージに組み込み、クイーンズタウンの事業者はガイド付きEトレックをアドベンチャーポートフォリオに追加しています。航続距離を延長したミッドドライブシステムはオーバーヒートなしに急勾配をこなし、高齢者や運動能力の低い観光客への参加間口を広げています。

都市型シェアフリートはカーゴラックとチャイルドシートを統合し、家庭での利活用を広げています。無料ヘルメット配布などの自治体インセンティブが安全規制への準拠を促しています。カーゴ・ユーティリティモデルは郵便ルートやキャンパスのメンテナンス業務での普及が進んでいます。アジア太平洋地域のEバイク市場は、多様なユースケースをカバーすることで通勤者向け販売サイクルへの依存を低減し、より均衡のとれた成長を実現しています。

バッテリータイプ別:リチウムイオンの強固な地位にナトリウムイオンが挑戦

リチウムイオンパックは2025年のアジア太平洋地域のEバイク市場規模の72.85%を占め、継続的なコスト曲線を背景に2031年にかけて年平均成長率5.10%が見込まれます。ニッケル・マンガン・コバルト系のブレンドがプレミアム層を支配し、リン酸鉄リチウムはバリューモデルに集中しています。ナトリウムイオンのプロトタイプは160Wh/kgに達し、商業的な同等性に近づいています。Yadea の市場初投入ナトリウム二輪車は目に見える進歩を示し、リチウム供給が逼迫した場合の選択肢をOEM各社に与えています。

鉛酸バッテリーはコスト重視の中国農村部に残っていますが、リサイクル義務により処分費用が上昇するにつれ着実に減少しています。新興の化学系統は2028年を目途に固体電解質に注力し、充電時間を20分に短縮することを目指しています。高度なバッテリー管理システムがクラウドプラットフォームと連携し、保証カバレッジを延長して、アジア太平洋地域のEバイク市場全体で顧客の信頼を高める予知的な健康分析を可能にしています。

モーター搭載位置別:ミッドドライブシステムがパフォーマンス優位性を獲得

組立の簡便さから、ハブモーターは2025年のアジア太平洋地域のEバイク市場規模の66.74%を占めました。しかし、ミッドドライブユニットは中央集中した重心が登坂性能および操縦性を向上させるため、年平均成長率5.18%の見通しを示しています。重量わずか2.8kgで95Nmを出力するSEGオートモーティブのKreutzer 48Vプラットフォームは、コンパクトな高トルクエンジニアリングの好例です。

均衡のとれた荷重がフォークへの負担を最小化するため、カーゴバイクが最も恩恵を受けています。アドベンチャーライダーは自然なペダルフィールを高く評価し、口コミによる普及を促進しています。OEM各社は両方の搭載位置をデュアル認定することで調達リスクをヘッジし、希少土類の不確実性の中でも生産の継続性を確保しています。この技術ミックスの結果、アジア太平洋地域のEバイク市場内の消費者の選択肢が多様化しています。

駆動システム別:ベルト駆動がメンテナンスの懸念に対応

チェーン駆動は2025年のアジア太平洋地域のEバイク市場の62.90%を供給していますが、年平均成長率5.09%で成長するベルトシステムに対して漸進的なシェア低下に直面しています。HutchinsonのCrossdyn熱可塑性ベルトは20,000kmの寿命を持ち、注油不要で動作します。都市部通勤者はズボンの裾が汚れないことと静粛な動作を高く評価しています。フリートは使用年数3年以内に初期価格プレミアムを相殺し、整備所のダウンタイムが低減されています。

成形歯型プロファイルの進歩により高トルク下でのスリップが防止され、500Wミッドドライブとの互換性が実現しています。レトロフィットキットが初期採用者のアップグレード経路を拡大しています。供給規模が拡大するにつれてベルトコストが低下し、アジア太平洋地域のEバイク市場における移行速度が現在の予測を上回って加速する可能性があります。

モーター出力別:高出力セグメントがパフォーマンス需要を取り込む

250W未満のモデルは多くの法域で自転車として分類されライセンス要件を回避できるため、2025年のアジア太平洋地域のEバイク市場規模の43.05%を占めました。それでも、351~500Wの帯域はライダーが混在交通に合流する際のより速い加速を求めるため、年平均成長率5.08%で成長をリードしています。可変出力コントローラーにより、自転車は地域の上限に準拠しつつ、公道での制限解除が可能です。

配送サービスは航続距離を犠牲にせずに100kgのペイロードを運ぶために500Wのハブを選択しています。丘陵地形のレクリエーションユーザーはトルクの余裕とルートオプションの拡大から恩恵を受けています。政策立案者が定義を精緻化するにつれ、フレキシブルなファームウェアによりOEM各社が仕向け地のルールに合わせて出力制限を切り替えられるようになり、アジア太平洋地域のEバイク市場全体の汎用性が高まっています。

価格帯別:プレミアムセグメントが価値の上昇移行をけん引

600~1,000米ドルの帯域は手頃さと基本品質のバランスを保ち、2025年のアジア太平洋地域のEバイク市場シェアの34.12%を維持しました。2,500~3,499米ドルの層はデザイン、接続性、および長距離パックへの財布のシェア増大を示し、年平均成長率5.14%で上昇しました。Utopiaのカーボンファイバーフレームと音声制御ダッシュ(おおよそ3,000ユーロ)は、プレミアムの魅力を典型的に示しています。

柔軟な分割払いプランと企業リースが初期費用の負担を軽減しています。プレミアム需要がサプライヤーに鍛造アルミフレーム、Magura油圧ブレーキ、カラータッチディスプレイの提供を促しており、これらの機能はスケールの経済が改善するにつれてトリクルダウンしています。この価格帯の上昇はアジア太平洋地域のEバイク市場全体にわたり平均販売価格と利益率の深さを引き上げています。

販売チャネル別:オンライン成長がデジタル導入を加速

実店舗は2025年のアジア太平洋地域のEバイク市場規模の72.95%を供給しましたが、購買者の信頼度の向上に伴いEコマースは年平均成長率5.17%を記録する見込みです。高解像度の3Dコンフィギュレーターにより購買者はチェックアウト前に構成を可視化できます。ダイレクト・トゥ・コンシューマーブランドは玄関先での組立とモバイルサービスをバンドルしています。倉庫はAIルート計画を活用して主要都市圏全体で48時間配送を提供しています。

ハイブリッド型の「クリック・アンド・コレクト」モデルはウェブ注文と地元での受け取りを組み合わせ、試乗への要望を満たしています。オンラインレビューとインフルエンサーキャンペーンは、専門ディーラーの少ない新興都市における発見コストを低下させています。デジタルの浸透は、アジア太平洋地域のEバイク市場全体のマーケティング経済を再形成するでしょう。

最終用途別:商業配送が都市物流を変革

個人乗用は2025年のアジア太平洋地域のEバイク市場シェアの55.78%を占めましたが、Eコマースの取引量増加に伴い宅配フリートは年平均成長率5.11%で拡大する見込みです。フードアグリゲーターは保冷カーゴボックスを展開し、郵便局は郊外ルートを転換しています。サービス技術者は密集した集合住宅をバンよりも迅速に移動するためにパニア装備の自転車を採用しています。フリート事業者は稼働率追跡のための標準化された着脱式バッテリーとテレマティクスを重視しています。

地方自治体の機関による制度的な試験運用が安全性と生産性を検証し、政策的支援を示しています。一括調達契約が予測可能な引き取りを確保し、製造業者に生産規模の見通しを与え、アジア太平洋地域のEバイク市場全体に恩恵をもたらす研究開発投資を促進しています。

地域分析

中国は成熟したサプライチェーン、全国的な充電規格、および輸出指向の規模を背景に、2025年のアジア太平洋地域のEバイク市場シェアの35.86%を保持しています。Yadea は83か国での累計ユーザー数を超え、677件の特許を蓄積しており、数量と技術知的財産における中国のリーダーシップを示しています。国内政策はより高付加価値の輸出を促進し、ブランドにナトリウムイオンパックとクラウド接続ダッシュボードの統合を促しています。

インドは2031年にかけて年平均成長率5.20%を示す最速成長市場であり、都市部の交通渋滞、補助金バウチャー、および高まる環境意識が収束しています。Hero MotoCorp は2027年からSplendor Electricを年間20万台生産する計画であり、プレミアムバリアントのためにZero Motorcyclesと協力しています。フィリピンの経済特区庁(PEZA)のインセンティブおよびインドの「メイク・イン・インディア」規則も同様に地域の生産回廊を育て、アジア太平洋地域のEバイク市場のサプライの多様性を広げています。

日本、韓国、オーストラリア、ニュージーランドは規制が厳格であるながらプレミアム志向の需要を示しています。日本は厳密な技術仕様を施行していますが、長野や北海道の観光トレッキングを支援し、高級品の販売を促進しています。オーストラリアの州ごとの相違がワット数上限の異なるニッチなコンプライアンスモデルを生み出しています。これらの市場は安全技術革新の先陣を切り、後に価格感応度の高い地域に普及しています。ベトナム、インドネシア、フィリピンは急速な都市化と二輪車電動化を目指した政策手段を組み合わせています。Dat Bikeの拡大は、政府が都市中心部からの内燃機関二輪車を禁止する際に国内スタートアップがシェアを獲得できることを示しています。重要なことに、これらの国の財政措置は地域調達を優先し、サプライチェーンを再形成し、アジア太平洋地域のEバイク市場内での競争を激化させています。

競争環境

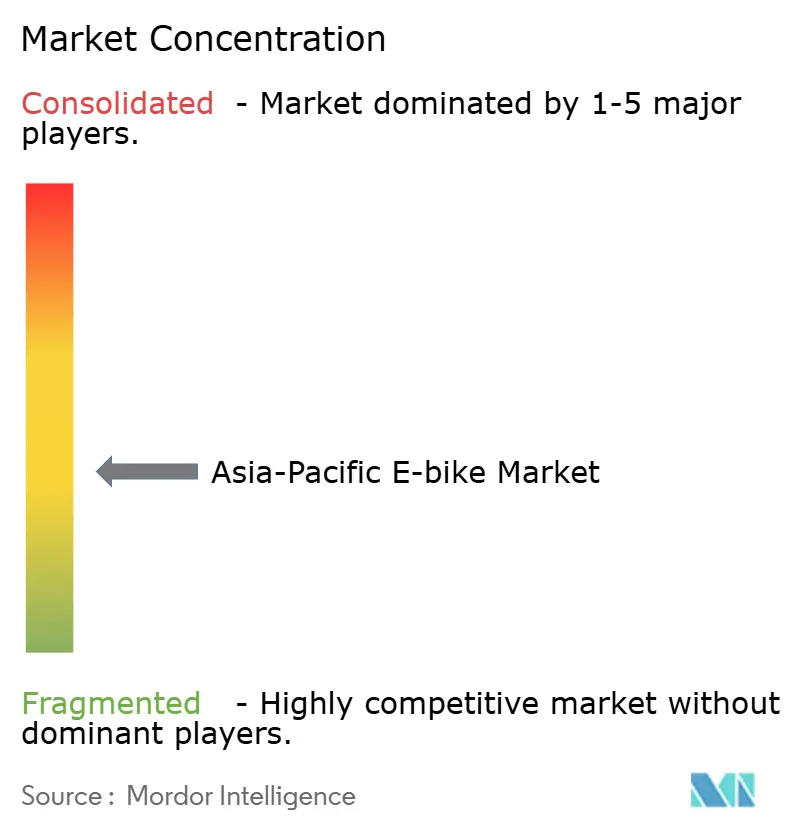

競争は依然として断片化しています。Yadea と Aima はコスト優位性を活かしてエントリーレベルの数量を支配し、Giant と Merida はドライブトレーンの技術革新と強固なブランドエクイティを通じてプレミアムセグメントを獲得しています。SEGオートモーティブのような自動車業界の新規参入者はコンパクトなミッドモーターを導入し、OEMの差別化を強化しています。この断片化した競争環境は、主要プレーヤーが市場ポジションを確保するために採用している多様な戦略を示しています。

新たな機会は、ハードウェアとメンテナンス、充電、および盗難保険を組み合わせたサブスクリプションプラットフォームにあります。これらのプラットフォームは企業に利便性を提供するとともに、定期的な収益源を創出します。主要業界プレーヤーは垂直統合を推進し、モーター、フレーム、およびバッテリーセルを確保してコモディティ価格変動から利益率を守っています。Yadea のグラフェンパックとブロードバンドモーターなどの技術革新は、競争優位を維持するにあたって技術的進歩の重要性を示す知的財産強化の代表例として機能しています。

同時に、台湾のブランドはクラウドプラットフォームと協力し、無線診断(OTA診断)を提供してライダー向けの独自エコシステムを構築しています。これらのパートナーシップは顧客維持率を高め、シームレスなユーザーエクスペリエンスを提供しています。大手企業が小規模な組立業者を買収するにつれて統合のペースが加速し、販売ネットワークが拡大し、アジア太平洋地域のEバイク市場での足場が強化されています。このトレンドは地域における長期的な成功を達成する上でのスケールと販売ネットワークの重要性の高まりを示しています。

アジア太平洋地域のEバイク産業リーダー

Aima Technology Group Co. Ltd

Jiangsu Xinri E-Vehicle Co. Ltd

Shenzhen TAILG Technology Group Co., LTD.

Yadea Group Holdings Ltd.

Yamaha Bicycles

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Dat Bike は現地自動化の強化に向けて2,200万米ドルを調達し、ハノイがガソリン二輪車の禁止を実施する準備を進める中、市場でのポジション強化を目指しています。この資金調達は、ベトナムにおける電動二輪車への高まる需要に対応するための生産拡大を支援することが期待されています。

- 2025年2月:Bharat Mobility Global Expo 2025において、Hero MotoCorp はVIDA V2電動スクーターを発表し、価格をインドルピー96,000(1,160米ドル)に設定しました。この電動スクーターは1回の充電で165kmの航続距離を提供し、持続可能な都市モビリティソリューションへの高まる需要に対応するよう設計されています。

- 2025年1月:Yadea はナトリウムイオンバッテリー搭載電動二輪車を商業販売向けに発売し、電動二輪車市場における重要な進歩を示しました。このイノベーションは同社の持続可能かつ効率的なエネルギーソリューションへのコミットメントを示しています。

アジア太平洋地域のEバイク市場レポートの範囲

| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| カーゴ・ユーティリティ |

| 都市・市街地 |

| トレッキング・山岳 |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前・後) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251~350W |

| 351~500W |

| 501~600W |

| 600W超 |

| 600米ドル以下 |

| 600~1,000米ドル |

| 1,000~1,499米ドル |

| 1,500~2,499米ドル |

| 2,500~3,499米ドル |

| 3,500~5,999米ドル |

| 6,000米ドル以上 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 飲食品配送 | |

| サービスプロバイダー | |

| 個人・家族向け利用 | |

| 機関・法人 | |

| その他 |

| オーストラリア |

| 中国 |

| インド |

| 日本 |

| ニュージーランド |

| 韓国 |

| アジア太平洋地域その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | カーゴ・ユーティリティ | |

| 都市・市街地 | ||

| トレッキング・山岳 | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター搭載位置別 | ハブ(前・後) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251~350W | ||

| 351~500W | ||

| 501~600W | ||

| 600W超 | ||

| 価格帯別 | 600米ドル以下 | |

| 600~1,000米ドル | ||

| 1,000~1,499米ドル | ||

| 1,500~2,499米ドル | ||

| 2,500~3,499米ドル | ||

| 3,500~5,999米ドル | ||

| 6,000米ドル以上 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 最終用途別 | 商業配送 | 小売・物品配送 |

| 飲食品配送 | ||

| サービスプロバイダー | ||

| 個人・家族向け利用 | ||

| 機関・法人 | ||

| その他 | ||

| 国別 | オーストラリア | |

| 中国 | ||

| インド | ||

| 日本 | ||

| ニュージーランド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれるEバイクは、都市・市街地、トレッキング、カーゴ・ユーティリティのEバイクです。これら3つのカテゴリーに共通する主なEバイクのタイプには、オフロード・ハイブリッド、キッズ、レディース・メンズ、クロス、MTB(マウンテンバイク)、折りたたみ、ファットタイヤ、スポーツEバイクが含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、およびその他のバッテリータイプが含まれます。その他のバッテリータイプのカテゴリーには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれるEバイクは、ペダルアシスト型Eバイク、スロットルアシスト型Eバイク、およびスピードペデレックです。ペダルアシストおよびスロットルアシストEバイクの速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックのカテゴリーとは、トルクアシストシステムを通じて限られた動力補助を提供し、速度を変えるためのスロットルを持たない電動自転車を指します。これらの自転車ではペダルを踏むとモーターから動力が供給され、人力の負担が軽減されます。 |

| スロットルアシスト | スロットル型Eバイクは、バイクと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダルを漕ぐ必要なく、スロットルを直接ひねることで速度を制御できます。スロットルの応答は自転車に搭載されたモーターに直接動力を供給し、ペダルなしに車両を加速させます。 |

| スピードペデレック | スピードペデレックはスロットル機能を持たない点でペダルアシスト型Eバイクに類似しています。ただし、これらのEバイクには約500W以上の動力を供給する電動モーターが統合されています。このようなEバイクの速度制限は、ほとんどの国で一般的に45km/h(時速28マイル)です。 |

| 都市・市街地 | 都市型Eバイクは、日常の通勤を基準に設計され、市街地や都市部での走行を目的としています。この自転車には、快適なシート、直立した乗車姿勢、グリップ力のある走行感の良いタイヤなど、様々な機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の堅牢かつ過酷な使用を想定した特別な目的のために設計された特別なタイプのEバイクです。これらの自転車は強固なフレームと、より高度な走破性のための幅広タイヤを備え、さまざまな地形、未舗装路、険しい山道での走行に使用できる各種ギア機構も装備されています。 |

| カーゴ・ユーティリティ | 電動カーゴバイクまたはユーティリティEバイクは、都市部内などの短距離で様々な種類の貨物や荷物を運搬するよう設計されています。これらのバイクは通常、非常に低い運用コストで荷物や小包を配送するために地元の企業や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムとカーボンを構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密封鉛酸バッテリーよりも高いエネルギー密度と軽量性を持ち、他のタイプのバッテリーよりも1回の充電で長い航続距離をライダーに提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、エネルギー重量比およびエネルギー体積比が非常に低い密封鉛酸バッテリーを指します。他の充電式バッテリーと比較して相対的に高い出力重量比を持つため、高いサージ電流を生成することができます。 |

| その他のバッテリー | ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用した電動自転車が含まれます。 |

| 法人間取引(B2B) | 都市フリートや物流会社、レンタル・シェアリング事業者、ラストマイルフリート事業者、企業フリート事業者などのビジネス顧客へのEバイクの販売がこのカテゴリーに含まれます。 |

| 消費者向け取引(B2C) | 電動スクーターおよび電動二輪車の直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両を製造業者から直接、またはオンラインおよびオフラインチャネルを通じた他のディストリビューターやディーラーから入手します。 |

| 非組織系ローカルOEM | これらのプレーヤーは小規模な地域の製造業者およびEバイクの組立業者です。これらの製造業者の多くは中国や台湾からコンポーネントを輸入し、現地で組み立てています。価格感応度の高いこの市場においてコスト安の製品を提供することが、組織系製造業者に対する優位性をもたらしています。 |

| バッテリー・アズ・ア・サービス(サービスとしてのバッテリー) | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルしたり、充電残量がなくなった際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレスEバイク | 自己施錠機構とGPS追跡機能を備え、平均最高速度が約時速15マイルの電動自転車。Bird、Lime、Spinなどのバイクシェアリング会社が主に使用しています。 |

| 電動車両(EV) | 推進に1つ以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、二輪車、ボートが含まれます。この用語はすべての電気自動車(BEV)およびハイブリッド電気自動車(HEV)を含みます。 |

| プラグイン電動車両(プラグインEV) | 外部から充電可能な電動車両で、通常はすべての電気自動車(BEV)およびプラグインハイブリッドが含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するために、すべての電気自動車(BEV)に対してこの用語を使用しています。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体または高分子電解質を硫黄に置き換えた充電式バッテリー。リチウムイオンバッテリーよりも高い容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティは、短距離移動に非常に軽量な車両を使用する多くの交通手段の一つです。これらの交通手段には、自転車、電動スクーター、Eバイク、モペット、スクーターが含まれます。このような車両は、通常5マイル以下の短距離をカバーするためのシェアリングベースで使用されます。 |

| 低速電動車両(LSEV) | 内燃機関を持たず、推進に電気エネルギーのみを使用する低速(通常は時速25km未満)の軽量車両です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 予測手法の堅牢性を構築するため、第1ステップで特定した変数および要因を入手可能な過去の市場データと照合します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第2ステップ:市場モデルの構築: 過去年および予測年の市場規模の推定値は、売上高および数量の両面から提供されます。市場売上高は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の好みなど、平均販売価格(ASP)に影響するさまざまな要因を考慮し、過去データおよび将来の動向の両方の推定値を提供しています。

- 第3ステップ:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。市場の全体像を把握するため、あらゆる階層および機能にわたって回答者が選定されます。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム