米国電動自転車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

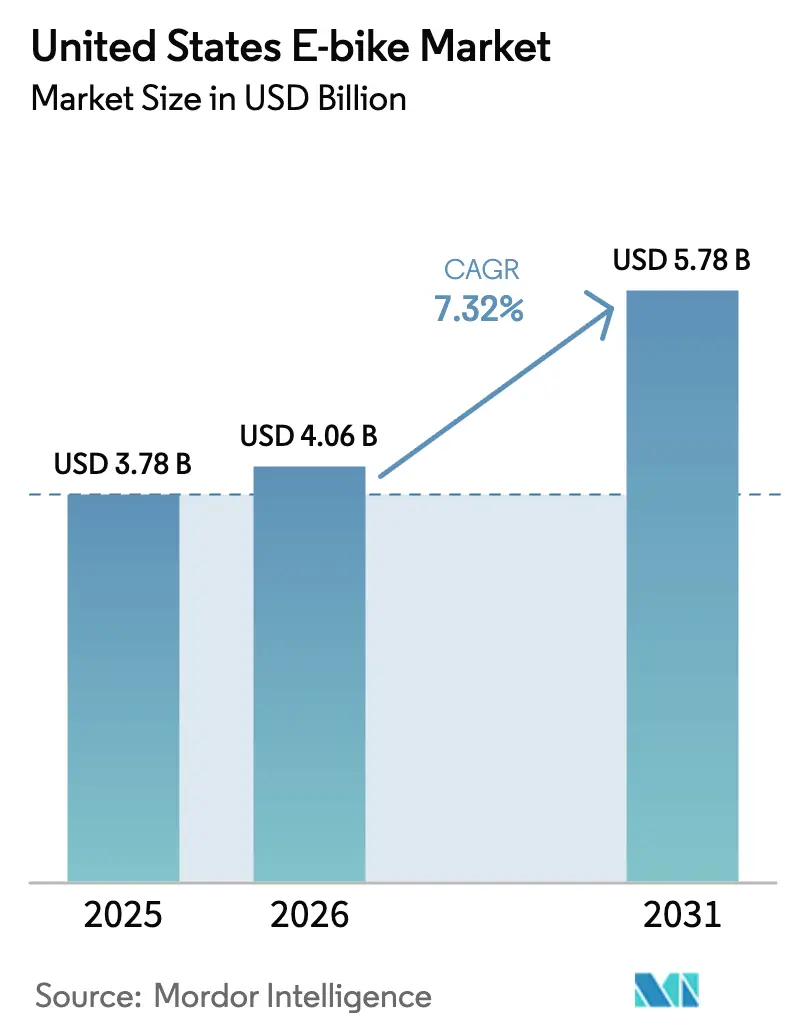

| 基準年の市場規模 (2025) | 3.78 十億米ドル |

| 市場規模 (2026) | 4.06 十億米ドル |

| 市場規模 (2031) | 5.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電動自転車市場分析

米国電動自転車市場規模は、2025年の37億8,000万米ドルから2026年には40億6,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率7.32%で2031年までに57億8,000万米ドルに達すると予測されています。連邦および州の購入インセンティブ、保護レーンネットワークの拡大、商業フリートの採用が引き続き需要を上昇軌道に乗せています。ペダルアシストモデルが依然として店頭を席巻していますが、より多くの州がクラス3規制を統一するにつれ、スピードペデレックが勢いを増しています。クイックコマース事業者がラストマイルコストの削減を目指す中、カーゴバイクが急成長しており、リチウムイオンのエネルギー密度の向上により1回の充電でより長い航続距離が実現しています。オンライン直販戦略は小売マージンを圧縮し、価格の透明性を加速させており、既存の自転車販売店はサービス品質と試乗体験の向上に注力することを余儀なくされています[1]「電動自転車税額控除情報」、内国歳入庁、IRS.GOV。

主要レポートのポイント

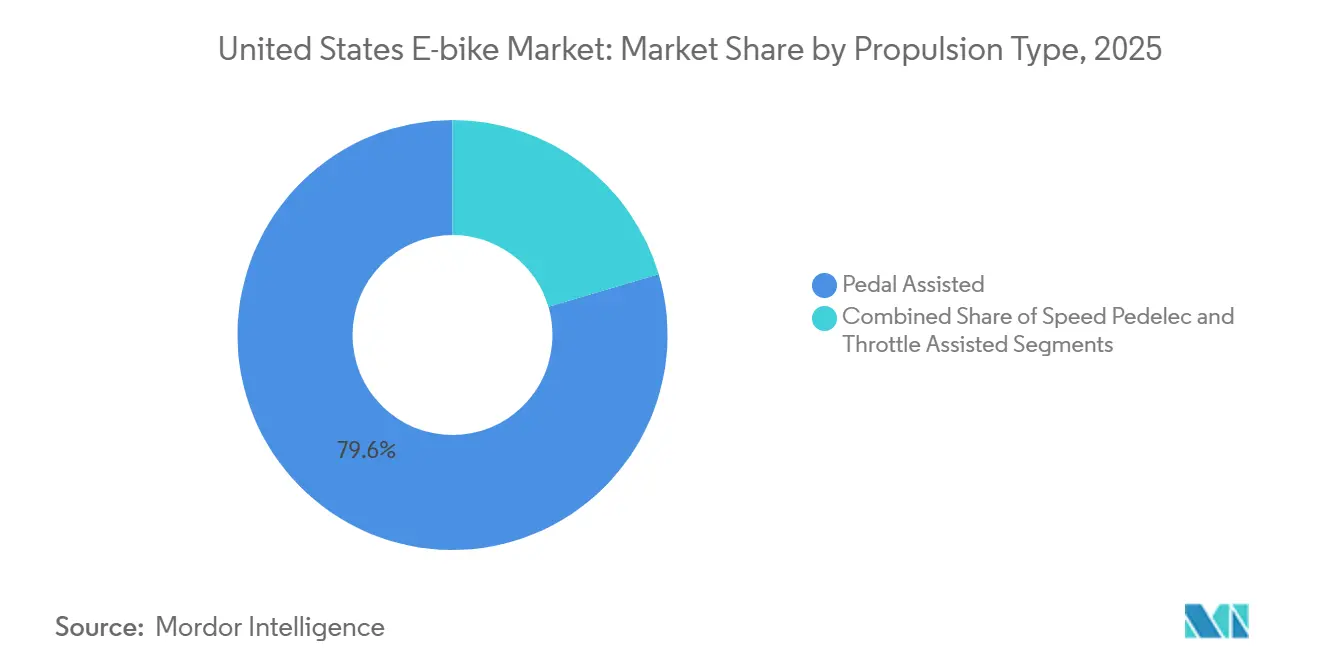

- 推進タイプ別では、ペダルアシストモデルが2025年の米国電動自転車市場シェアで79.55%をリードし、スピードペデレックは2031年にかけて最も速い8.74%の成長率を記録すると予測されています。

- 用途別では、シティ・都市向け自転車が2025年の米国電動自転車市場規模の81.99%を占め、カーゴ・ユーティリティ自転車は2031年にかけて年平均成長率7.42%で拡大すると予測されています。

- バッテリータイプ別では、リチウムイオンパックが2025年の米国電動自転車市場規模の92.60%のシェアを占め、2031年にかけて年平均成長率7.99%で成長すると予測されています。

- モーター配置別では、ハブモーターが2025年の米国電動自転車市場規模の64.34%のシェアを保持し、ミッドドライブユニットは2031年にかけて年平均成長率9.91%で成長すると予測されています。

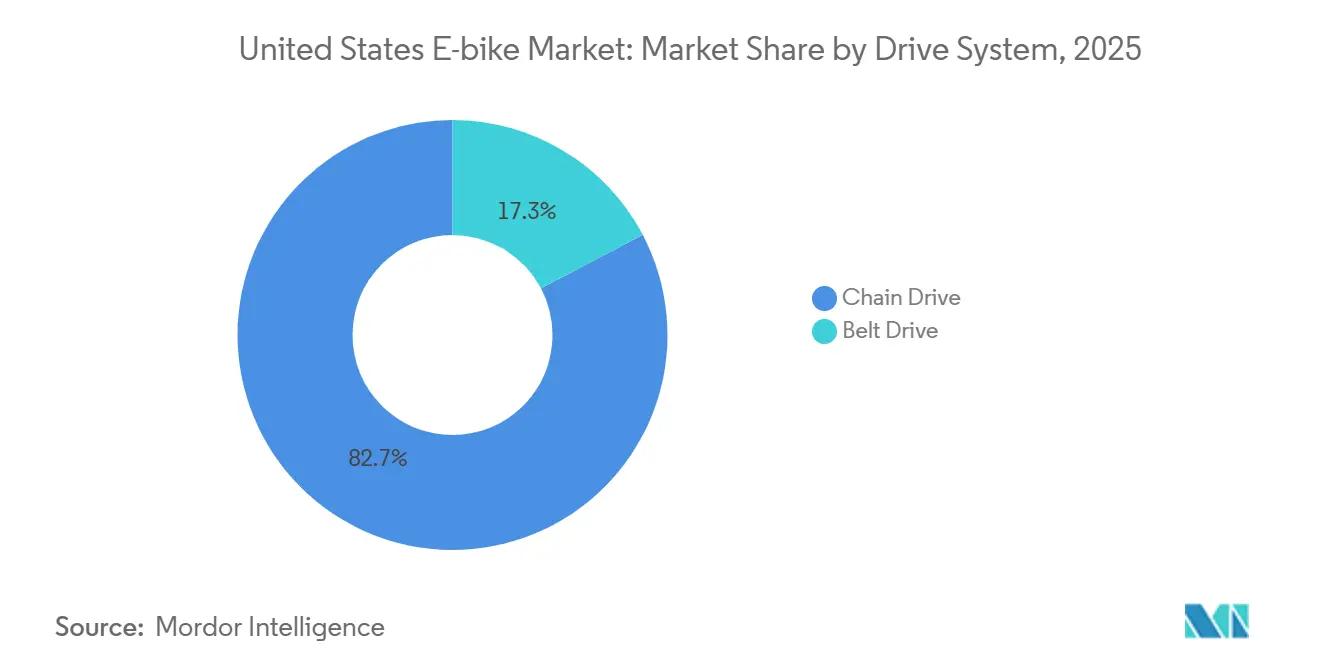

- 駆動システム別では、チェーン駆動が2025年の米国電動自転車市場規模の82.73%を占め、ベルト駆動は2031年にかけて年平均成長率10.16%で成長すると予測されています。

- モーター出力別では、251~350Wの帯域が2025年の米国電動自転車市場規模の38.81%の収益シェアを確保し、最大のコホートであり続けています。501~600Wの自転車は年平均成長率10.84%で最も速い成長を記録すると予測されています。

- 価格帯別では、1,500~2,499米ドルのモデルが2025年の米国電動自転車市場規模の29.62%のシェアでリードし、2,500~3,499米ドルのモデルは2031年にかけて年平均成長率7.91%で最も速い成長を記録すると予測されています。

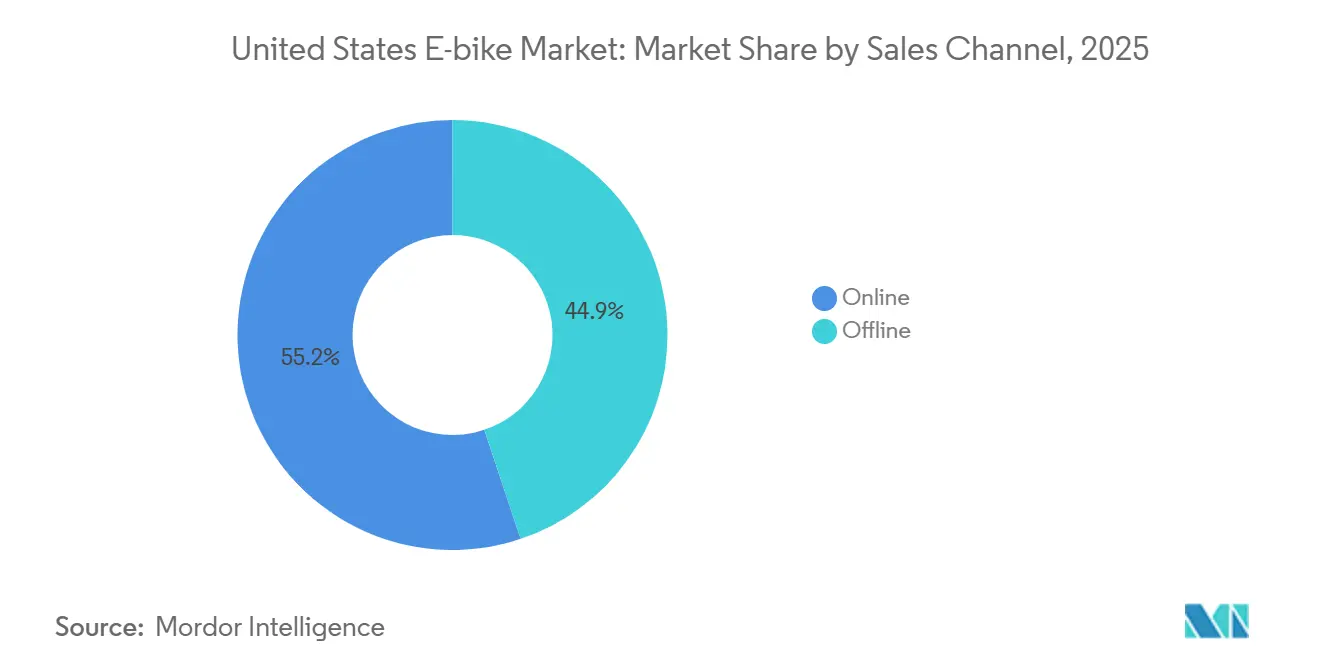

- 販売チャネル別では、オンラインプラットフォームがすでに2025年の米国電動自転車市場規模の55.15%を占めており、2031年にかけて年平均成長率12.15%で拡大すると予測されています。

- 最終用途別では、個人・家族向けライダーが2025年の米国電動自転車市場規模の62.31%を生み出し、商業配送フリートは年平均成長率12.96%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国電動自転車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 購入インセンティブ | +1.8% | カリフォルニア州、ニューヨーク州、コロラド州、バーモント州 | 短期(2年以内) |

| クイックコマースによる採用 | +1.6% | 全国の都市部、カリフォルニア州、ニューヨーク州、テキサス州に集中 | 中期(2~4年) |

| 都市渋滞 | +1.5% | 大都市圏、西海岸、北東部回廊 | 中期(2~4年) |

| バッテリーコストの低下 | +1.3% | カリフォルニア州、オレゴン州の製造拠点、全国流通 | 長期(4年以上) |

| 環境意識の高い消費者 | +1.1% | 太平洋岸北西部、カリフォルニア州、北東部諸州 | 長期(4年以上) |

| 企業のマイクロモビリティプログラム | +0.9% | カリフォルニア州、ワシントン州、ニューヨーク都市圏のテクノロジー回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

連邦および州の購入インセンティブ

連邦税インセンティブにより、対象となる電動自転車は多くの都市通勤者にとって中古車よりも手頃な価格になっています。州レベルのリベートはコスト格差をさらに縮小し、特に従来は採用へのアクセスが限られていた低所得コミュニティを支援しています。配送フリート事業者はこれらの連邦・州の優遇措置を活用し、カーゴバイク投資から迅速なリターンを得ています。プロモーション期間中、小売業者は販売急増を経験しており、需要の高い州では一時的な品不足が生じることもあります。資金調達オプションも適応しており、現在は無利子プランを提供し、資金難の家庭がこのトレンドに参加しやすくなっています。

クイックコマースによる電動カーゴ自転車の急速な採用

DoorDashなどのオンデマンド配送プラットフォームは電動自転車の展開を加速させており、激しい交通渋滞の中でも配送時間の短縮を実現しています。同様の電動自転車イニシアチブを採用した食料品店や薬局チェーンは、従来のガソリン動力バンと比較して1マイルあたりの運営コストが大幅に低いと報告しています。最近の連邦法により拡張された自転車レーンが整備され、カーゴバイクライダーにとってより安全で効率的なルートが提供されています。フリートマネージャーは財務的なメリットを享受しており、駐車費用の削減と交通違反の減少を全体的なコスト削減への主要な貢献要因として挙げています。その結果、重い荷物を性能を損なうことなく運搬できる、より強力なミッドドライブ電動自転車モデルへの関心が米国市場で高まっています。

都市渋滞がマイクロモビリティを促進

ロサンゼルスのダウンタウンでは、電動自転車ライダーがピーク時の交通渋滞中に一貫して自動車を上回るスピードで移動しています。これに対応して、特にテクノロジーおよび金融セクターの雇用主は、安全な自転車保管施設とシャワー設備を設置し、より多くの従業員が通勤に電動自転車を採用するよう奨励しています。公共機関はマイクロモビリティのための道路スペースを確保しており、ニューヨークなどの都市では保護自転車レーンを拡張し、平日の電動自転車利用の顕著な増加をもたらしています。不動産開発業者は、自転車インフラへの近接性を複合用途プロジェクトの主要なアメニティとして宣伝しており、都市生活への自転車のより深い統合を示しています。一方、健康意識の高い個人が電動自転車乗車を適度な運動の一形態として採用し、年齢層を超えてその魅力を広げています。

リチウムイオンバッテリーコストの低下と航続距離の向上

2025年、リチウムイオンバッテリーパックは顕著な価格下落を経験し、単位重量あたりのエネルギー貯蔵容量が継続的に増加しました。メーカーは2025年モデルを迅速にアップグレードし、小売価格を上げることなくアシスト走行距離を大幅に延長するより大容量のバッテリーを搭載しました。企業フリート事業者は、過酷な配送シナリオでの長年の厳しい使用に耐える耐久性で知られる特定のバッテリー化学に強い関心を示しています。さらに、バッテリー管理システムが進化し、温度感応型充電機能を搭載するようになりました。このイノベーションは、猛暑と厳寒の両方においてユーザーの消耗を軽減することを目的としています。インフレ削減法の税額控除によって可能になった国内セル工場の建設により、2028年までに年間1,000GWhの国産化が見込まれ、アジアのサプライチェーンに関連する輸入リスクが緩和されると期待されています[2]「激化する市場競争の中、2024年のリチウムイオンバッテリーパック価格に顕著な20%下落の波」ACE Battery、www.acebattery.com。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型自転車との高価格差 | -0.6% | 農村部、全国の低所得地域 | 中期(2~4年) |

| 公共充電スポットの不足 | -0.4% | 郊外および農村部、地方都市 | 長期(4年以上) |

| 速度クラス規制のパッチワーク | -0.4% | 州境、複数州にまたがる大都市圏 | 短期(2年以内) |

| 保険および賠償責任保険料 | -0.3% | 窃盗率の高い都市部、商業フリート事業者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型自転車との高い初期費用

高品質な電動自転車は引き続き従来の自転車より高い価格設定となっており、電動自転車が長期的に優れた価値を提供するにもかかわらず、予算を重視する家庭の購入を妨げる可能性があります。都市部より所得が低い傾向にある農村部では、厳格な信用要件により無利子融資へのアクセスに障壁が生じることが多いです。中古電動自転車の入手可能性の低さが中古価格を押し上げ、近隣のサービスセンターの不足がメンテナンスへの懸念を高めています。保険コストは、非電動自転車と比較した場合の手頃さの格差をさらに広げています。主要都市圏を超えた広範なインセンティブプログラムがなければ、農村コミュニティでの電動自転車の普及は勢いを得るのに苦労する可能性があります。

公共電動自転車充電スポットの不足

米国全土では、ニューヨーク州、オレゴン州、ピッツバーグ、ボストン、マサチューセッツ州の一部地域を除き、電動自転車専用充電ステーションは不足しています。信頼できる公共充電インフラがなければ、通勤者はバッテリー残量を節約することが多く、それが複数の目的地を含む長距離の移動を妨げています。小売不動産オーナーは、標準化されたコネクタシステムの欠如を理由に充電ステーションへの投資を躊躇しており、これは電気自動車セクターのより統一されたアプローチとは対照的で、大規模なコスト効率の実現を困難にしています。地方自治体は高額な電力網アップグレードコストと長い許可取得プロセスという財政的負担に直面しています。その結果、小規模都市のライダーはバッテリー航続距離に不安を感じており、米国における電動自転車の普及と成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:ペダルアシストの強みとスピードペデレックの勢い

ペダルアシスト自転車は、有利な規制と従来の自転車乗車体験に近い乗り心地に支えられ、2025年の米国電動自転車市場シェアの79.55%を占めました。クラス1ステータスにより車道と歩道へのアクセスが認められ、日常の通勤から週末のレクリエーションまで用途が広がっています。一方、スピードペデレックは、交通信号を上回る時速45km(28mph)のアシストを評価する通勤者に支えられ、年平均成長率8.74%を記録すると予測されています。スロットルのみのモデルは、ペダルを踏まずに推進力を必要とする移動障害のあるライダーの間で小さいながらも根強いニッチを占めています。

そのため、OEMは消費者の混乱や販売店の責任を避けるため、明確なコンプライアンスラベリングを確保しながら、ラインナップを慎重にセグメント化しています。スピードペデレックの成長は、自動車アクセスを制限する都市中心部の厳格な排出規制の恩恵を受けています。雇用主は、かつてライドシェアサービスが必要だった8~15マイルの距離に対して、より速い自転車を奨励しています。しかし、自治体はミラーやライトなどの追加安全装備を要求しており、これが部品表コストを大幅に増加させています。フリートマネージャーは、配送モデルがルート完了において堅調な改善を示しているため、このプレミアムを受け入れています。

用途タイプ別:シティの優位性とカーゴの急増

シティ・都市向けフォーマットは、通勤者が混雑した電車や高額な駐車場を避けるようになり、2025年の米国電動自転車市場の81.99%を占めました。フェンダー、ライト、ラックが標準装備となり、アクセサリー需要は平準化されましたが、工場出荷時の平均販売価格は上昇しています。組み込みGPS盗難追跡機能は、安全なガレージを持たないアパート居住者に訴求しています。対照的に、カーゴモデルは費用対効果の高いラストマイル配送を求める食料品、薬局、小包企業に支えられ、年平均成長率7.42%で急成長しています。

チャイルドシートや200ポンドの荷物を積載できるモジュール式リアラックにより、家族の買い物客は車なしで複数の用事をまとめることができます。BoschのPerformance Line CXモーターは丘陵ルートに対して最大85Nmのトルクを発揮し、デフォルトの仕様として急速に普及しています。この複合効果により、カーゴバイクは配送ゾーン管理と路肩スペース価格設定に関する政策議論の中心に位置づけられています。インセンティブ制度がユーティリティ構成に対してより高いリベートを割り当て始めれば、カーゴプラットフォームに関連する米国電動自転車市場規模は5年以内に倍増する可能性があります。

バッテリータイプ別:リチウムイオンの優位性とリン酸鉄リチウムの上昇余地

リチウムイオンパックは2025年の米国電動自転車市場規模の92.60%を占め、重量、コスト、エネルギー密度のバランスがすべての競合を上回るため、2031年にかけて年平均成長率7.99%を記録すると予測されています。自動車セクターの規模がセルあたりの価格を押し下げる中、21700および4680円筒形フォーマットが急速に普及しています。鉛酸バッテリーは、重量を許容できる短い都市ループを持つ低価格フリートの一部に残存しています。固体電解質の研究開発は注目を集めていますが、価格実現可能性まではまだ数設計サイクルを要します。

リチウムイオンの中では、リン酸鉄リチウム化学が3,000サイクルの耐久性と向上した熱的堅牢性により宅配業者の間で注目を集めており、火災リスク保険の割増料金を低減しています。最近のデータは2023年以降の航続距離が10~20%改善されたことを示しており、マーケターに説得力のあるアップグレードの根拠を提供しています。スマートバッテリー管理システムのファームウェアは、オフピーク電力料金時間帯に充電ウィンドウをスケジュールし、エネルギー管理を家庭のIoTエコシステムと連携させています。リサイクルパートナーシップがクローズドループの可能性を拡大し、2031年までリチウムイオンの優位性を確立しています。

モーター配置別:ハブがリード、ミッドドライブが加速

ハブモーターは、低い生産コストと改造に適したすぐに使えるアセンブリにより、2025年の米国電動自転車市場規模の64.34%を依然として占めています。静粛性と最小限の駆動系摩耗も都市ライダーに支持されています。しかし、ミッドドライブユニットは、カーゴおよびマウンテンセグメントに不可欠なバランスの取れた重量配分と登坂力が評価され、年平均成長率9.91%の急成長を遂げています。ファームウェアによる自動シフトキューが2025年モデルでデビューし、乗り心地の人間工学とバッテリー使用効率を向上させています。

サプライヤーはハブトルクを80Nmまで引き上げることで対応し、価格を抑えながらギャップを縮小しています。独立系自転車店は、ソフトウェアアップデートを必要とするミッドドライブモデルからより高いサービス収益を報告しており、この動態が従来のチャネル経済を支えています。長期的には、デュアルモーターAWDコンセプトがカテゴリーの境界を曖昧にする可能性がありますが、現在のコストプレミアムはニッチなアドベンチャービルドに限定されています。

駆動システム別:チェーンが主流、ベルトが高級感を獲得

チェーン駆動は、豊富なスペアパーツの入手可能性と幅広いギア比の互換性により、2025年の米国電動自転車市場の82.73%を占めました。定期的な注油とテンション調整に慣れたオーナーは低い交換コストを評価しています。ベルト駆動は、高走行距離通勤者に訴求する静粛な動作と80,000kmの寿命を提供し、2031年にかけて年平均成長率10.16%を記録すると予測されています。

炭素繊維引張コードと泥はけの良い歯形プロファイルにより伸びがほぼ解消されますが、フレーム分割設計の要件が生産ラインに複雑さを加えています。販売店はベルトをライフスタイルの利便性としてアップセルしています:オフィスのスラックスに油汚れがつかないという点が訴求されています。自治体のフリート入札では、特に自転車シェアプログラムのメンテナンスダウンタイムを削減するためにベルトシステムを指定するケースが増えています。OEMの工具償却が進むにつれ、ベルトの価格差は縮小すると予測されており、上位中間市場でのより高い普及率を予兆しています。

モーター出力別:中間帯域のスイートスポット、高出力の機会

251~350W定格のモーターは、連邦750W上限を満たしながら都市の勾配に十分なトルクを発揮するため、2025年の米国電動自転車市場の38.81%を占めました。効率の向上により実効性能が向上し、現代の350Wユニットは旧来の500Wモーターに匹敵します。しかし、カーゴフリートは8時間シフト内でより重い荷物を運搬するため、年平均成長率10.84%で成長すると予測される501~600Wモデルに傾いています。

250W未満の自転車は主に輸出向けまたはフィットネス中心であり、600W超のユニットは保険上の障壁に直面しています。規制の枠組みは750Wを上限として設定しており、より軽量なフレームとより優れた熱管理に向けたイノベーションを促進しています。小売業者は、バッテリー容量が一定の場合の高出力の逓減収益について購入者を教育しています。そのため、中間帯域セグメントはサプライチェーン全体のコンポーネント量とコスト曲線を引き続き左右しています。

価格帯別:中間市場の大量需要とプレミアムへの上昇気流

1,500~2,499米ドルの価格帯は、信頼性の高いコンポーネントブランドと手頃な価格の最適なバランスを実現し、2025年の米国電動自転車市場の29.62%を占めました。直販のパイオニアがマージンを圧縮し、かつて3,000米ドルの自転車に限られていたスペックをメインストリームの予算で実現できるようにしています。一方、企業の福利厚生制度が意欲的な購入者を2,500~3,499米ドルの価格帯に誘導しており、この価格帯は2031年にかけて年平均成長率7.91%で拡大すると予測されています。

1,000米ドル未満のモデルは保証クレームと短い製品寿命に悩まされ、リピートビジネスを妨げています。3,500~6,000米ドルのプレミアムビルドは、より高いペイロード閾値を追求するエンスージアストや配送業者に対応しています。高度なテレメトリー、ABSブレーキ、アダプティブサスペンションが、複数年にわたる高走行距離の使用サイクルを見込むユーザーに対して価格を正当化しています。アクセス志向の融資と残存価値保証が対応策として生まれ、初期費用のショックを緩和し、採用を広げています。

販売チャネル別:オンラインの優位性、ハイブリッドサービスモデル

オンラインプラットフォームは2025年の米国電動自転車市場規模の55.15%を占め、購入者が玄関先への配送と透明なスペック比較を評価するため、年平均成長率12.15%を記録すると予測されています。動画試乗と3Dバイクフィットアプリが、かつて実店舗に固有だった体験的なギャップを埋めています。実店舗の販売店はハイブリッドモデルへの転換を図っており、顧客がオンラインで注文し、店内での組み立てを選択し、フォローアップサービスを受けるという形態になっています。アプリベースのスケジューリングを通じて合理化された保証クレームがダウンタイムを削減し、ブランドロイヤルティを強化しています。

電子商取引サイトの季節的なクリアランスセールが価格競争を激化させ、メーカーは年次全面改訂ではなく段階的なモデルイヤー更新を行うよう促しています。マーケットプレイスのデータ分析が在庫計画に情報を提供し、過剰生産のリスクを抑制しています。オフラインチャネルは、試乗が支出意欲に影響を与えるプレミアム購入の拠点として依然として機能しており、触覚的な体験が米国電動自転車市場の上位層において依然として重要であることを証明しています。

最終用途別:個人の数量、商業の速度

個人・家族向けライダーは、通勤の利便性、レクリエーション、運動効果の組み合わせを評価し、2025年の米国電動自転車市場規模の62.31%を占めました。郊外の住宅所有者はコンパクトなクロスオーバー車の隣に2台の電動自転車を保管するケースが増えており、30マイルの往復の用事をガソリンから切り替えています。商業配送フリートは現在は規模が小さいものの、急成長するクイックコマースを背景に最も高い年平均成長率12.96%を記録すると予測されています。

労働プラットフォームアプリがルート最適化とバッテリー交換ロジスティクスを統合し、ドライバーの時間当たり収益を向上させています。大学や病院などの機関セクター、および自治体のメンテナンスクルーは、工具キットやゴミ収集に適応したカーゴフレームを指定する持続可能性の義務に乗ることが多いです。リースから所有へのプログラムが小規模フリートスタートアップの資本障壁を低下させています。インフラと規制が成熟するにつれ、商業セグメントは2031年までに個人シェアのかなりの量を獲得する態勢が整っています。

地理的分析

カリフォルニア州、ニューヨーク州、ワシントン州が2025年の全国販売の大部分を占め、好ましい気候、密集した都市グリッド、充実したインセンティブポートフォリオに支えられています。アラメダ市営電力やイーストベイコミュニティエネルギーなどの地域電力プログラムは依然として500~1,000米ドルのリベートを提供しています。ロサンゼルスだけで238マイルの保護レーンを追加する計画があり、平日の乗車を促進すると予測されています。ベイエリアのテクノロジー雇用主がプレミアム需要を支え、スタッフ向けのミッドドライブ通勤モデルに共同資金を提供しています。西海岸のアーリーアダプター文化は、その後全国的に模倣されるデザインの手がかりを設定することが多いです。

ニューヨーク市とボストンが主導する北東部回廊は、厳しい冬にもかかわらず数量で2位にランクされています。金融サービス企業は、裕福な通勤者の間での贅沢税の認識を軽減するために購入プランを後援しています。ボストンは2024年にARPA資金による電動自転車インセンティブプログラムを開始し、800~2,400米ドルのバウチャーを提供し、2027年までに住民の50%が保護レーンから徒歩3分以内に住むことを目標に、毎年10マイルの新しい自転車レーンを計画しています。この地域の高い窃盗率が、購入者をGPS統合とロッキングモーター機能を備えたモデルへと誘導しています。

マウンテンウェストと太平洋岸北西部の州は、アウトドアレクリエーションが環境中心のライフスタイルと融合する中、最も速い複合成長を記録しています。コロラド州のプログラムは、1マイルあたりのコストが高い農村郡で魅力的であることが証明されました。連邦トレイルへのクラス1アクセスが週末の乗車を拡大し、デンバーとボイシの専門トレッキング小売業者を支援しています。シアトルは官民パートナーシップを活用して近隣レベルの充電ロッカーを展開し、地方都市が複製を計画する青写真を先駆けています。これらの地域を合わせると、沿岸の大都市を超えた米国電動自転車市場拡大のフロンティアが描かれています。

競争環境

米国電動自転車市場は中程度の集中度を示しており、新興ブランドとニッチ専門業者に大きな機会があることを示しています。Rad Power Bikesは直販モデルを活用し、販売店のマークアップを下回る価格設定とモジュール式バッテリープラットフォームの標準化により市場シェアを獲得しています。TrekとSpecializedは長年の販売店ネットワークに依存してプレミアムポジショニングとターンキーサービスパッケージを維持しています。第2層の挑戦者はカーゴ、マウンテン、軽量通勤などの狭いニッチに集中し、ソーシャルメディアのマイクロターゲティングを使用して足場を築いています。

垂直統合戦略は大きく異なります:一部のブランドはBoschやShimanoにドライブトレインをアウトソースし、他のブランドは差別化を確保するために独自モーターを開発しています。電動自転車モーター制御アルゴリズムとバッテリー管理システムに関連する特許出願は2025年に大幅に増加し、パワートレイン統合とスマートエネルギー管理における革新の高まりを反映しています。バッテリーセルメーカーなどのコンポーネントサプライヤーは、OEMと直接長期契約を交渉しており、戦略的資産としてのサプライチェーンの強靭性の重要性を強調しています。

合併と株式取得が競争のダイナミズムを強調しています。2025年の注目すべき動きとして、大手ライドシェアプラットフォームが成長する配送フリートへの供給を確保するためにミッドドライブ専門業者に投資しました。スポーツアパレル大手とのマーケティングアライアンスが、機械的なスペックを超えてブランド価値を高めるライフスタイルブランディングを促進しています。競争の決闘はこのように複数の戦線で展開されています:コストリーダーシップ、性能革新、サービスエコシステム、ライフスタイルアイデンティティ。

米国電動自転車産業のリーダー企業

Giant Manufacturing Co.

Specialized Bicycle Components Inc.

Trek Bicycle Corporation

Rad Power Bikes Inc.

Aventon Bikes Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:DJIが米国でAmflow PLカーボンおよびPL カーボンプロ電動自転車を発売。モデルの小売価格はそれぞれ7,499米ドルおよび10,199米ドル。

- 2025年5月:LiveWireが支援するSTACYCが、最高アシスト速度時速32km(20mph)の成人向けペダルアシスト電動自転車「20hDRIVE」を発売。

- 2024年12月:Segwayが最初の2モデルの発売と将来のサイクリング製品を支援するために専用の米国電動自転車部門を設立。

米国電動自転車市場レポートの範囲

米国電動自転車市場は、包括的な市場インテリジェンスを提供するために複数のセグメンテーション次元で分析されています。推進タイプ別では、市場はペダルアシスト、スピードペデレック、スロットルアシストにセグメント化されています。用途タイプ別では、市場はカーゴ・ユーティリティ、シティ・都市向け、トレッキング・マウンテンにセグメント化されています。バッテリータイプ別では、市場は鉛酸バッテリー、リチウムイオンバッテリー、その他にセグメント化されています。モーター配置別では、市場はハブ(前輪・後輪)とミッドドライブにセグメント化されています。駆動システム別では、市場はチェーン駆動とベルト駆動にセグメント化されています。モーター出力別では、市場は250W未満、251~350W、351~500W、501~600W、600W超にセグメント化されています。価格帯別では、市場は1,000米ドル以下、1,000~1,499米ドル、1,500~2,499米ドル、2,500~3,499米ドル、3,500~5,999米ドル、6,000米ドル超にセグメント化されています。販売チャネル別では、市場はオンラインチャネルとオフラインチャネルにセグメント化されています。最終用途別では、市場は商業配送(小売・物品配送および飲食品配送)、サービスプロバイダー、個人・家族利用、機関、その他にセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| カーゴ・ユーティリティ |

| シティ・都市向け |

| トレッキング・マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前輪・後輪) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251~350W |

| 351~500W |

| 501~600W |

| 600W超 |

| 1,000米ドル以下 |

| 1,000~1,499米ドル |

| 1,500~2,499米ドル |

| 2,500~3,499米ドル |

| 3,500~5,999米ドル |

| 6,000米ドル超 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 飲食品配送 | |

| サービスプロバイダー | |

| 個人・家族利用 | |

| 機関 | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | カーゴ・ユーティリティ | |

| シティ・都市向け | ||

| トレッキング・マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(前輪・後輪) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251~350W | ||

| 351~500W | ||

| 501~600W | ||

| 600W超 | ||

| 価格帯別 | 1,000米ドル以下 | |

| 1,000~1,499米ドル | ||

| 1,500~2,499米ドル | ||

| 2,500~3,499米ドル | ||

| 3,500~5,999米ドル | ||

| 6,000米ドル超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 最終用途別 | 商業配送 | 小売・物品配送 |

| 飲食品配送 | ||

| サービスプロバイダー | ||

| 個人・家族利用 | ||

| 機関 | ||

| その他 | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれる電動自転車には、シティ・都市向け、トレッキング、カーゴ・ユーティリティ電動自転車が含まれます。これら3つのカテゴリーに含まれる一般的な電動自転車の種類には、オフロード・ハイブリッド、キッズ、レディース・メンズ、クロス、マウンテンバイク、折りたたみ、ファットタイヤ、スポーツ電動自転車が含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプが含まれます。その他のバッテリータイプカテゴリーには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれる電動自転車には、ペダルアシスト電動自転車、スロットルアシスト電動自転車、スピードペデレックが含まれます。ペダルアシストおよびスロットルアシスト電動自転車の速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(28mph)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーは、トルクアシストシステムを通じて限定的な動力アシストを提供し、速度を変えるためのスロットルを持たない電動自転車を指します。これらの自転車ではペダルを踏むとモーターからの動力が作動し、人間の労力を軽減します。 |

| スロットルアシスト | スロットルベースの電動自転車は、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダルを踏む必要なく、スロットルを直接ひねることで速度を制御できます。スロットルの反応により自転車に搭載されたモーターに直接動力が供給され、ペダルを踏まずに車両を加速させます。 |

| スピードペデレック | スピードペデレックは、スロットル機能を持たないという点でペダルアシスト電動自転車に似た電動自転車です。ただし、これらの電動自転車には約500W以上の動力を供給する電動モーターが統合されています。このような電動自転車の速度制限は、ほとんどの国で一般的に45km/h(28mph)です。 |

| シティ・都市向け | シティまたは都市向け電動自転車は、日常の通勤基準で設計され、市内および都市部での使用を目的としています。これらの自転車には、快適なシート、直立した乗車姿勢、グリップと快適な乗り心地のためのタイヤなど、さまざまな機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の堅牢で荒れた使用を考慮した特別な目的のために設計された特殊タイプの電動自転車です。これらの自転車は強固なフレームと優れたグリップのための幅広タイヤを備え、さまざまな地形、荒れた地面、険しい山道での走行に使用できるさまざまなギア機構も装備しています。 |

| カーゴ・ユーティリティ | 電動カーゴまたはユーティリティ電動自転車は、都市部内などの短距離でさまざまな種類の貨物や荷物を運搬するために設計されています。これらの自転車は通常、非常に低い運営コストで荷物や小包を配達するために地元の企業や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密閉型鉛酸バッテリーよりも高い密度と軽い重量を持ち、他のタイプのバッテリーよりも1回の充電でより長い航続距離をライダーに提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、エネルギー対重量比およびエネルギー対体積比が非常に低い密閉型鉛酸バッテリーを指します。このバッテリーは、他の充電式バッテリーと比較して比較的高い出力対重量比を持つため、高いサージ電流を生成できます。 |

| その他のバッテリー | これには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよびロジスティクス企業、レンタル・シェアリング事業者、ラストマイルフリート事業者、企業フリート事業者などのビジネス顧客への電動自転車の販売がこのカテゴリーに含まれます。 |

| 消費者向け取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両をメーカーから直接、またはオンラインおよびオフラインチャネルを通じて他の販売業者や販売店から取得します。 |

| 非組織化地域OEM | これらのプレーヤーは電動自転車の小規模な地元メーカーおよびアセンブラーです。これらのメーカーのほとんどは中国や台湾からコンポーネントを輸入し、地元で組み立てています。価格感応度の高いこの市場において低コストで製品を提供しており、これが組織化されたメーカーに対する優位性となっています。 |

| サービスとしてのバッテリー | 電気自動車のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレス電動自転車 | 自己ロック機構とGPS追跡機能を備え、平均最高速度が約時速24km(15mph)の電動自転車。主にBird、Lime、Spinなどの自転車シェアリング企業が使用しています。 |

| 電気自動車 | 推進に1つ以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語にはすべて電気自動車とハイブリッド電気自動車が含まれます。 |

| プラグイン電気自動車 | 外部充電が可能な電気自動車で、一般的にすべて電気自動車とプラグインハイブリッドが含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するために、すべて電気自動車を指す用語として使用しています。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体またはポリマー電解質を硫黄に置き換えた充電式バッテリー。リチウムイオンバッテリーよりも高い容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティは、短距離を移動するための非常に軽量な車両を使用する多くの輸送手段の一つです。これらの交通手段には、自転車、電動スクーター、電動自転車、モペット、スクーターが含まれます。このような車両は、通常5マイル以下の短距離をカバーするためにシェアリングベースで使用されます。 |

| 低速電気自動車(LSEV) | 内燃機関を持たず、推進に電気エネルギーのみを使用する低速(通常25km/h未満)の軽量車両です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者嗜好など、平均販売価格に影響を与えるさまざまな要因を考慮し、過去データと将来のトレンドの両方の推定値を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム