ヨーロッパ e-bike 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 21.28 十億米ドル |

| 市場規模 (2026) | 22.08 十億米ドル |

| 市場規模 (2031) | 26.56 十億米ドル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパ e-bike 市場分析

ヨーロッパ e-bike 市場規模は、2025年の212億8,000万米ドルから2026年には220億8,000万米ドルへ成長し、2026年から2031年にかけて年平均成長率(CAGR)3.76%で推移し、2031年までに265億6,000万米ドルに達すると予測されています。法人向けフリート、ラストマイル物流、通勤代替需要からの堅調な基礎需要が、パンデミック後の在庫調整を相殺しています。保護された自転車ネットワークの拡大、中国製 e-bike に対するアンチダンピング関税の5年間延長、バッテリー技術のアップグレードが相まって、価格競争力とマージン保護を維持しています。大規模な一括購入を予測可能な運営費に変換するリースモデルが雇用主への普及を加速させる一方、欧州連合(EU)域内のローカル製造がタリフリスクを軽減し、リードタイムを短縮しています。スピードペデレックに関する規制の段階的な統一と、固体マイクロバッテリーの技術革新が相まって、高性能モデルのアドレッサブル市場全体の拡大が期待されています。

主要レポートの要点

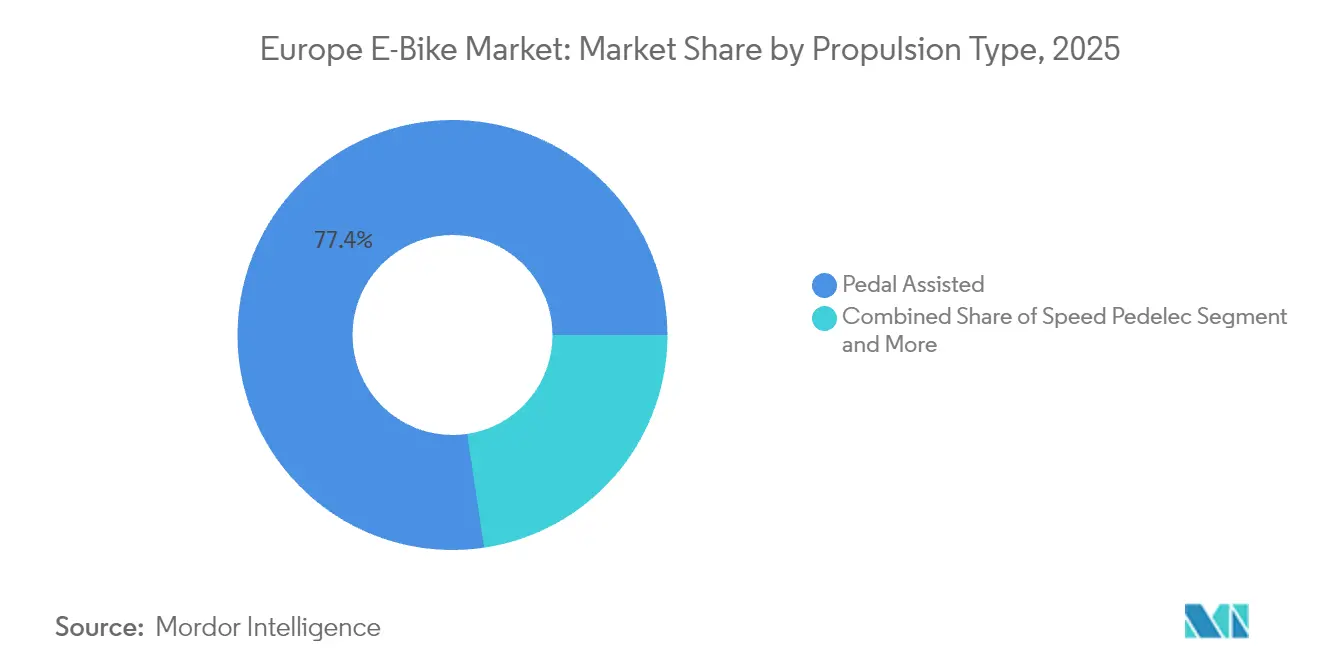

- 推進タイプ別では、ペダルアシストモデルが2025年のヨーロッパ e-bike 市場シェアの77.35%を獲得しました。スピードペデレックは2031年にかけて年平均成長率3.88%で成長する見込みです。

- 用途タイプ別では、シティ・アーバン走行が2025年のヨーロッパ e-bike 市場シェアの73.62%を占め、一方でカーゴ・ユーティリティは2031年を通じて年平均成長率3.84%で拡大しています。

- バッテリータイプ別では、リチウムイオンが2025年のヨーロッパ e-bike 市場シェアの99.86%を保持しており、市場全体と同様の年平均成長率3.76%で拡大しています。

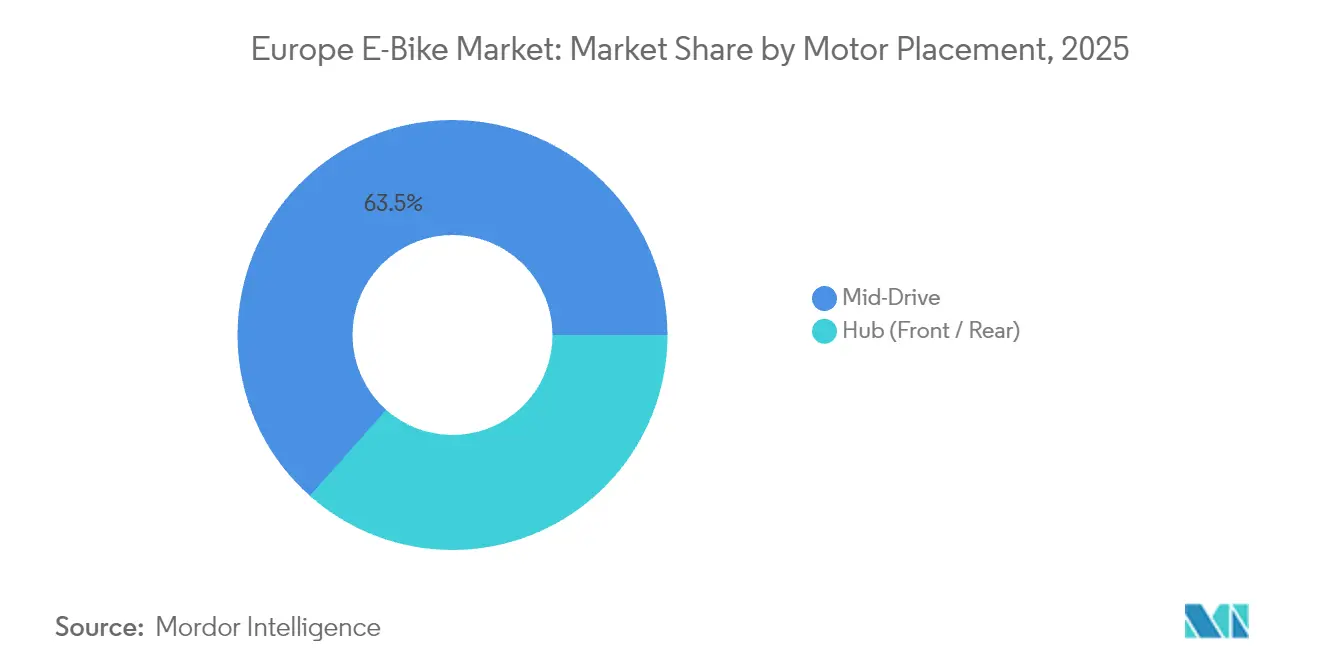

- モーター配置別では、ミッドドライブシステムが2025年のヨーロッパ e-bike 市場シェアの63.45%を確保し、2031年にかけて年平均成長率4.43%で拡大しています。

- 駆動システム別では、チェーン駆動が2025年のヨーロッパ e-bike 市場シェアの71.48%を占め、ベルト駆動が年平均成長率5.54%で成長を牽引しています。

- モーター出力別では、250W未満のユニットが2025年のヨーロッパ e-bike 市場シェアの46.62%を保持し、351〜500Wのユニットが年平均成長率4.97%で成長しています。

- 価格帯別では、1,500〜2,499米ドルが2025年のヨーロッパ e-bike 市場シェアの30.84%でトップを維持し、2,500〜3,499米ドルのセグメントが年平均成長率4.74%で最高の成長率を記録しています。

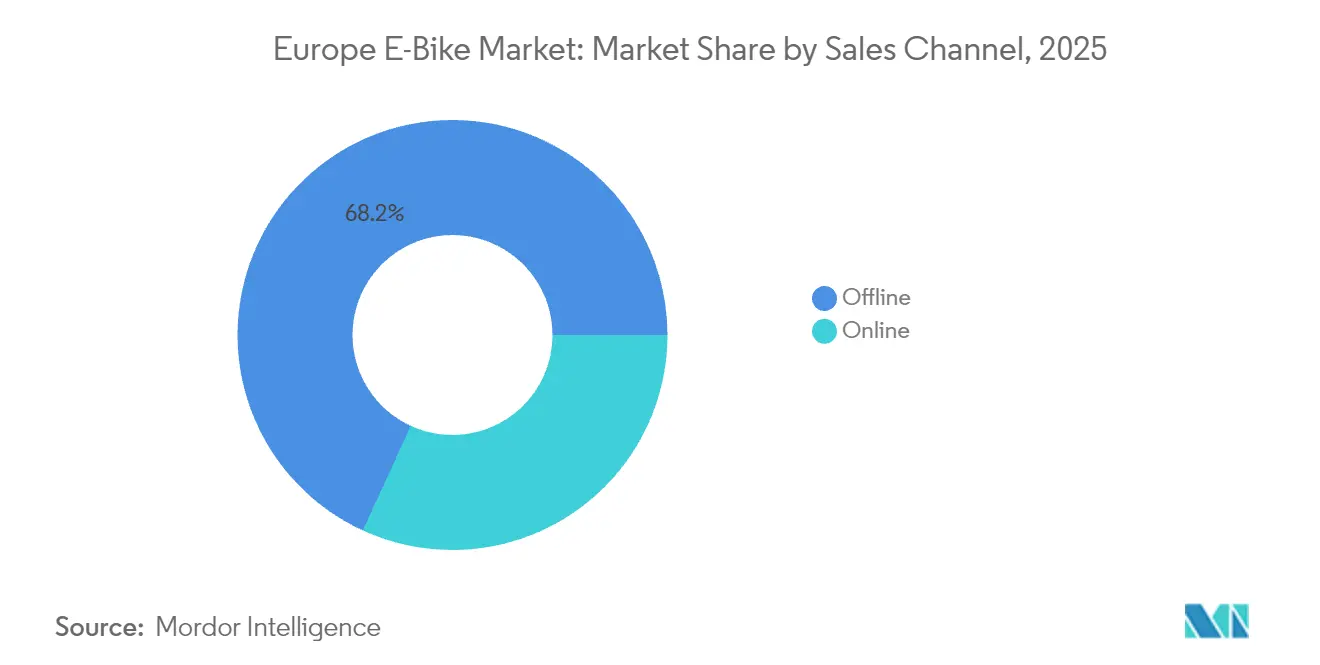

- 販売チャネル別では、オフライン店舗が2025年のヨーロッパ e-bike 市場シェアの68.15%を維持し、オンライン直接販売(ダイレクト・トゥ・コンシューマー)は年平均成長率6.66%で加速しています。

- 最終用途別では、個人・家族向け乗用が2025年のヨーロッパ e-bike 市場シェアの52.47%でトップを占め、商業配送が年平均成長率6.08%で最も急速に成長しています。

- 国別では、ドイツが2025年のヨーロッパ e-bike 市場シェアの42.18%をリードし、ポーランドは2031年までに年平均成長率7.03%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ e-bike 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 法人向け自転車リースブーム | +0.9% | ドイツ、オランダ、ベルギー、フランス | 短期(2年以内) |

| 購入補助金と税制優遇措置 | +0.8% | フランス、オランダ、ドイツ、ベルギー | 中期(2〜4年) |

| ラストマイル e-カーゴフリートの成長 | +0.7% | 欧州連合(EU)の都市部および英国 | 中期(2〜4年) |

| 保護された自転車レーンの拡張 | +0.6% | 欧州連合(EU)の主要都市 | 長期(4年以上) |

| 欧州連合(EU)域内製造のリージョナルシフト | +0.5% | ブルガリア、チェコ共和国、ポルトガル | 長期(4年以上) |

| 固体マイクロバッテリーの技術革新 | +0.4% | ドイツ、スイス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法人向け自転車リースブーム

税制上優遇されたリースが e-bike を従業員福利厚生に転換し、任意購入から切り離しています。給与控除により実質負担が30〜50%削減され、価格ショックなしにプレミアム層にアクセスできます。フリートはOEMに販売数量の見通しを提供し、ジャストインタイム生産と在庫リスクの低減を可能にします。NAVITのようなプラットフォームが国境をまたぐ人事規則を統一し、労働市場がひっ迫するフランスやオランダでの展開を加速させています。

購入補助金と税制優遇措置

手厚い国家・自治体の奨励策が実質価格を圧縮し、需要を前倒しさせています。フランスは依然として1台あたり最大4,000ユーロ(約4,646米ドル)を補助し、オランダは雇用主が e-bike コストを減価償却することを認め、ベルギーは給与控除とリースを組み合わせることで定価から大幅な節約を実現しています。更新が予測可能なサイクルに従うため、メーカーは補助金の時期に合わせて生産計画を立て、在庫を平準化し、中間価格帯の販売量を保護しています。これらの措置が成長を持続させています。

ラストマイル e-カーゴフリートの成長

物流プロバイダーは渋滞と排出規制の回避のために e-カーゴバイクに切り替えています。DHL、Amazon、UPSが複数の都市でフリートを運営し、宅配業者のUrb-itは小売業者と提携してゼロエミッション配送を実施しています。経済性は重量30kg以内・距離10km以内の荷物に有利で、1停車あたりのコストを最大25%削減し、駐車違反を回避できます。商業バイヤーは40〜60%のプレミアムを支払い、OEMのマージンを押し上げ、予測可能なスケーリングを確保しています。

保護された自転車レーンの拡張

分離された走行路への大規模投資が e-bike を日常移動においてより安全かつ迅速にしています。2020年以降、パリは1,000km以上の保護レーンを追加し、マドリードは2024年に複数の新しい走行路を整備し、スペインは2030年までに8,000kmに向けた多額の投資を予算化しています。人口10万人あたり少なくとも15kmのレーンを持つ都市の普及率は、他の都市より40%高くなっています。インフラが機会的利用者を習慣的通勤者に転換し、補助金の効果を倍増させ、天候や交通に対する懸念を低減します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アコースティックバイクに対する高い初期費用 | -0.6% | 価格敏感な欧州連合(EU)市場 | 短期(2年以内) |

| ディーラーの在庫評価損 | -0.5% | ドイツ、オランダ | 短期(2年以内) |

| スピードペデレックの規制上のグレーゾーン | -0.4% | 欧州連合(EU)域内の国境をまたぐ問題 | 中期(2〜4年) |

| 中国製部品に対する関税の不安定性 | -0.3% | 輸入依存の欧州連合(EU) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アコースティックバイクに対する高い初期費用

平均価格は大幅に高く、従来の自転車に対して相当なプレミアムを課しています。ドイツで価格が下落した後でも、エントリーモデルが大幅に値下がりすることはほとんどなく、バッテリー交換費用が高いことでライフタイムコストが増大します。中欧・東欧の家庭では所得中央値が低いため、インフラが改善されているにもかかわらず普及が遅れています。ファイナンス支援はありますが、消費者信用への文化的抵抗から多くの購入者が価格低下または所得向上を待ち続けています。

ディーラーの在庫評価損

パンデミック期の過剰発注により店舗に売れ残りの在庫が積み重なり、VanMoof や Prophete では大幅な値引きと経営破綻が相次ぎました。ローランド・ベルガーはこの業界を「危機モード」にあると指摘し、ドイツの販売チェーンは大幅な注文削減を行い、OEMは展示スペースを失いました。マイナスのキャッシュフローに直面するディーラーは新モデルのコミットメントを遅らせ、プレミアムバイクに不可欠なショールームのアップグレードを先送りにしています。ブランドはダイレクト・トゥ・コンシューマーと法人リースへの転換を進めていますが、この移行は物流コストを押し上げ、重要なアフターセールス段階でのローカルサービスを希薄化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:スピードペデレックが勢いを増す

ペダルアシスト推進のヨーロッパ e-bike 市場規模は2025年に77.35%のシェアを占めました。ペダルアシストは規制の簡素さと慣れ親しんだ乗り心地を武器に、通勤・レジャー向け販売量の基盤を築いています。スピードペデレックは年平均成長率3.88%で全カテゴリーを上回り、時速45kmの走行性能への通勤者の需要と、より迅速な配送を求めるフリート需要を取り込んでいます。

規制の収斂が引き続き重要な変数となっています。ヘルメットと路面アクセス規則の統一を目指す欧州連合(EU)の規制案草稿は、量産化とユニットコストの低下を可能にする可能性があります。Riese & Müller が発表予定の Pinion 搭載モデルは、OEM がプレミアムスピードペデレック拡大に賭けていることを示しています。保険商品の成熟とインフラの適応が進むにつれ、推進タイプの構成は徐々に高出力クラスへとシフトすると見込まれます。

用途タイプ別:カーゴ・ユーティリティが都市移動を再定義する

シティ・アーバン通勤は2025年のヨーロッパ e-bike 市場シェアの73.62%を生み出しました。e-bike は駐車スペースの不足や渋滞税が自動車に不利に働く10km未満の移動で優位性を発揮するためです。長尺のラックやボックスを備えた専用設計のカーゴ・ユーティリティタイプは、小売業者、宅配業者、子育て世代が第2の自動車を代替する動きとともに、年平均成長率3.84%で拡大しています。デュアルチャイルドシートを備えたファミリーカーゴタイプが宅配業者を超えた需要層を広げ、短距離の自動車移動を代替し、環境意識の高い親の心をつかんでいます。OEMは法定250W制限を超えることなく200kgのペイロードに対応するフレームを再設計し、個人用途と商業用途の境界をさらに曖昧にしています。

トレッキングバイクおよびマウンテンバイクは頑丈なフレーム、デュアルバッテリー、高トルクモーターを通じてプレミアムな平均販売単価(ASP)を維持していますが、任意支出予算と季節的な天候により需要は限定的です。自治体の気候計画とラストマイル物流契約が研究開発をペイロード最適化、回生制動、バイクをレジャー用品からプロ向け機材へと変換するモジュラー式アクセサリーへと向けさせています。

バッテリータイプ別:リチウムイオンが飽和に近づく

リチウムイオンは2025年のヨーロッパ e-bike 市場シェアの99.86%を占め、コスト低下とエネルギー密度の向上を通じて市場規模を支えています。継続的な化学的改良、ニッケル・マンガン・コバルト混合物またはコスト安定性のためのリン酸鉄リチウム(LFP)へのシフトが、市場全体を反映した年平均成長率3.76%の漸進的な成長を牽引しています。

鉛酸バッテリーは交換販売と超低価格輸入品においてのみ存続しています。リチウム・カーボンまたは半固体パックを搭載した試験的なフリートは、充電速度を15〜20%向上させ、低温耐性を改善することが期待されています。固体ギガファクトリーが量産規模に達するまでは、筐体設計、バッテリー管理システム(BMS)アルゴリズム、リサイクルコンテンツを使用した正極材料の漸進的改善が保証期間を延長し、リセールバリューを向上させ、予測期間を通じてリチウムイオンの優位性を維持するでしょう。

モーター配置別:ミッドドライブが操縦性を向上させる

ミッドドライブアセンブリは2025年のヨーロッパ e-bike 市場シェアの63.45%を占め、年平均成長率4.43%で成長のトップを走っています。チェーンまたはベルトを通じた優れたトルク伝達が、重心を中央に保ちながら登坂性能を向上させます。これは通勤者とカーゴ事業者の双方にとって優先事項です。ミッドドライブシステムは、重量配分の均等化、ギアボックスとの連携、アコースティックサイクリングに近い優れた登坂トルクを理由に成長しています。

ハブモーターはエントリー価格帯と後付けキットで存在感を保ち、より低い希望小売価格(MSRP)とシンプルなメンテナンスを提供していますが、勾配での効率では劣ります。Bosch の Performance Line CX と Yamaha の PW-X3 は、トルク密度とソフトウェアベースのペダルセンシングをめぐる競争の好例です。カーゴバイクとトレッキングバイクの普及が進むにつれ、OEM は重い荷物と過酷な地形への対応のためにミッドドライブへと移行し、アクセサリーの互換性と専門サービスネットワークを強化しています。

駆動システム別:ベルト駆動がチェーンに挑む

チェーンは2025年のヨーロッパ e-bike 市場シェアの71.48%を占め、広範なサービス網を背景に依然として主流です。一方でベルト駆動は年平均成長率5.54%を記録し、グリス不要で低騒音の通勤走行と1万kmの点検間隔が通勤者とフリートマネージャーに支持されています。リースプラットフォームがフリートメンテナンスの最小化のためにベルト駆動を採用し、OEMはシティモデルに内装変速ハブとカーボンベルトをバンドル提供するよう促されています。

高い初期価格は、メンテナンスコストの低さを収益化するリースを通じてますます相殺されています。内装変速ハブおよび自動無段変速機(CVT)との統合により、ディレイラーの摩耗が解消され、ベルトはトルクの大きいカーゴバイクにも対応可能となり、総保有コスト(TCO)の経済性が向上しています。Gates の新しい広歯形プロファイルは剛性を大幅に向上させると主張しており、従来のトルクスリップに関する課題を解消し、カーゴバイクの積載に対応しています。

モーター出力別:高出力セグメントが加速する

250W未満のユニットは2025年のヨーロッパ e-bike 市場シェアの46.62%を依然として占めており、欧州連合(EU)の法定上限を反映しています。しかし、カーゴおよびスピードペデレックのユーザーが原動機付き自転車(モペッド)登録なしに力強い加速を求めることから、351〜500Wの層が年平均成長率4.97%で拡大しています。プロの配送ライダーに対する時速25kmの制限引き上げに関する継続的な政策議論が、モペッド規制に抵触することなくこの中間出力層を拡大させる可能性があります。

600W超のシステムはバッテリー消費と型式認証の複雑さから依然としてニッチにとどまっています。ファームウェアの進化により250Wモーターのレスポンスが向上していますが、出力上限引き上げに関する規制議論が、特にプロの配送ライダーが適用除外を獲得した場合、2027年以降のシェアを再編成する可能性があります。

価格帯別:中間価格帯がスイートスポット

1,500〜2,499米ドルのモデルが2025年のヨーロッパ e-bike 市場シェアの30.84%を確保し、品質と手頃さのバランスで市場をリードしています。プロモーションと補助金が初回購入者をこの価格帯に誘導し続ける一方、2,500〜3,499米ドルのユニットはより優れたコンポーネントスペックを背景に年平均成長率4.74%のより高い成長を示しています。ドイツの販売チャネルにおける値引きがエントリー価格帯を圧縮しましたが、リースによりプレミアム層が支えられており、法人リースの平均価格は維持されています。

2,500〜3,499米ドルの価格帯は、購入者がベルト駆動、大型ディスプレイ、GPSロックを求めてグレードアップするにつれ、良好な成長軌跡を示しています。6,000米ドル超のウルトラプレミアムバイクは自動車代替者やアルプス冒険家の間で小規模ながら収益性の高いニッチを維持し、1,000米ドル未満の輸入品は関税障壁と限定的な保証に苦しんでいます。

販売チャネル別:デジタルシェアが上昇

実店舗(オフライン)は2025年のヨーロッパ e-bike 市場シェアの68.15%を占め、試乗、エルゴノミクスフィッティング、サービスのバンドル提供を強みとしています。しかし、純粋なeコマースとクリック&コレクトは、サイズ確認ツール、無料返品、翌日配達が高額オンライン購入を一般化させることで、年平均成長率6.66%で成長しています。

Canyon のモデルは、組み立て動画と地域のサービスパートナーがリモート購入への不安を解消できることを示しています。ディーラーの在庫過多で打撃を受けたブランドがマージン確保のためにダイレクトサイトへの移行を進め、一方でオムニチャネルの試みはカートがオンラインでクローズされた場合でもショップにデモ手数料を支払い、エコシステム全体の利害を一致させています。

最終用途別:商業配送が成長を牽引

個人・家族向け乗用が2025年のヨーロッパ e-bike 市場シェアの52.47%でトップに立ち、自動車コストを削減する通勤者と週末ルートを延長するレジャーサイクリストに支えられています。商業配送の年平均成長率6.08%は市場で最も破壊的な力であり、荷物業者が自転車レーンへのアクセスとゼロエミッションゾーンを活用してラストマイルコストを削減しています。

組織向けフリート(警察、キャンパス、観光レンタル)が季節変動を緩和する安定した販売量を提供します。消費者モデルは盗難防止バッテリーとスマートフォン連携を重視し、一方で宅配バイクは200kgペイロードフレーム、パンク耐性タイヤ、テレマティクスを優先します。都市物流規制が現在カーゴ試験を共同資金提供し、専門的な普及をパイロット段階を超えて加速させています。

地理的分析

2025年には西ヨーロッパが大きなシェアを占め、ドイツが42.18%のシェアでリードし、複数の雇用主リーススキームに支えられています。オランダは37,000kmの自転車道を活用して注目すべき e-bike 販売構成比を維持しており、現在は買い替えサイクルとプレミアムアップグレードを中心とした使用成熟度を示しています。フランスの最大4,000ユーロ(約4,646米ドル)の補助金が低所得地域での普及を大幅に押し進め、イタリアは都市モビリティクレジットを活用して普及を促進しています。

ポーランドは明らかな最強成長国であり、5,000ズウォティ(約1,365米ドル)の払い戻しを開始し、ワルシャワとクラクフでの自転車道整備を加速させた後、年平均成長率7.03%で突き進んでいます。チェコ共和国とポルトガルの製造クラスターが地域需要を賄い、補充リードタイムを短縮する輸出拠点を形成し、小売業者の信頼を高めています。北欧市場(デンマーク、スウェーデン、ノルウェー)は環境政策と堅調な可処分所得を組み合わせ、欧州平均を上回る平均販売単価(ASP)を支えています。英国は欧州連合(EU)の貿易政策の域外にあり、アンチダンピング関税の撤廃を検討しており、これによりアジアのサプライチェーンが再開し、競争価格に影響を与える可能性があります。スイスとオーストリアは、トルクと航続距離を重視する山岳地形の恩恵を受けるハイエンドのスピードペデレックの領域としてのニッチな地位を維持しています。

競合環境

市場は適度に断片化された状態が続いています。Accell Group の2024年における負債の14億ユーロ(約16億米ドル)から8億ユーロ(約9億2,900万米ドル)への削減は事業を安定させ、レガシーブランド全体でのバランスシート修復の動きを示しました [3]「2024年度リストラクチャリング声明」、Accell Group、accell-group.com。Pon Bike は Kalkhoff および Gazelle を通じて拡大し、自社製モーターを統合することで Bosch への依存リスクを低減し、Giant は関税回避のためにヨーロッパ域内組み立てを推進しています。

Riese & Müller や Stromer などのプレミアム専業メーカーはGPS追跡やOTAファームウェア更新などのコネクテッド機能に注力し、乗り換えコストを高めています。アジア系参入企業は10〜70%の関税に直面しながらも、オンラインチャネルで積極的な価格設定を行っています。Cooltra や Green Mobility Holding に代表される新興のB2Bフリートプラットフォームは、専用カーゴバイクのためにOEMと提携を結び、購買力を小売業者からフリートオペレーターへとシフトさせる可能性があります。

戦略的取り組みとしては、垂直統合、欧州域内コンポーネント調達、保険・サービスをバンドルしたサブスクリプションモデルが挙げられます。在庫圧力が続く中、流通ネットワークでの統合の波が予想されますが、技術的差別化とローカル製造が革新者にとってのバリア(参入障壁)を維持しています。

ヨーロッパ e-bike 産業リーダー

Pon Holdings B.V.

Accell Group

Giant Manufacturing Co. Ltd.

Trek Bicycle Corporation

Riese & Müller GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Cooltraは配送フリート向けに特化した自社初の e-bike「Cooltra One」を発表し、ドイツとオランダで330台を発売しました。

- 2025年4月:AmplerはUSB-C充電に対応したNovaラインの e-bike を発表し、ユニバーサルコネクタの幅広い採用を示しました。

- 2025年1月:欧州委員会は中国製 e-bike 輸入品に対するアンチダンピング関税および相殺関税をさらに5年間延長し、地域製造を強化しました。

- 2024年7月:Green Mobility Holding がベルギーの e-bike リース会社 Ubike を買収し、フランス語圏への事業基盤を拡大しました。

ヨーロッパ e-bike 市場レポートの調査範囲

| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| カーゴ・ユーティリティ |

| シティ・アーバン |

| トレッキング・マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前部・後部) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| 1,000米ドル以下 |

| 1,000〜1,499米ドル |

| 1,500〜2,499米ドル |

| 2,500〜3,499米ドル |

| 3,500〜5,999米ドル |

| 6,000米ドル以上 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 食品・飲料配送 | |

| サービスプロバイダー | |

| 個人・家族利用 | |

| 組織向け | |

| その他 |

| ドイツ |

| オランダ |

| フランス |

| イタリア |

| スペイン |

| 英国 |

| スイス |

| オーストリア |

| ベルギー |

| デンマーク |

| スウェーデン |

| ノルウェー |

| ポーランド |

| チェコ共和国 |

| ポルトガル |

| その他のヨーロッパ |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | カーゴ・ユーティリティ | |

| シティ・アーバン | ||

| トレッキング・マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(前部・後部) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別 | 1,000米ドル以下 | |

| 1,000〜1,499米ドル | ||

| 1,500〜2,499米ドル | ||

| 2,500〜3,499米ドル | ||

| 3,500〜5,999米ドル | ||

| 6,000米ドル以上 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 最終用途別 | 商業配送 | 小売・物品配送 |

| 食品・飲料配送 | ||

| サービスプロバイダー | ||

| 個人・家族利用 | ||

| 組織向け | ||

| その他 | ||

| 国別 | ドイツ | |

| オランダ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| スイス | ||

| オーストリア | ||

| ベルギー | ||

| デンマーク | ||

| スウェーデン | ||

| ノルウェー | ||

| ポーランド | ||

| チェコ共和国 | ||

| ポルトガル | ||

| その他のヨーロッパ | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれる e-bike は、シティ・アーバン、トレッキング、カーゴ・ユーティリティ e-bike です。これら3つのカテゴリーに含まれる主な e-bike タイプとして、オフロード・ハイブリッド、キッズ用、レディース・メンズ用、クロス、マウンテンバイク(MTB)、折りたたみ式、ファットタイヤ、スポーツ e-bike があります。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプが含まれます。その他のバッテリータイプのカテゴリーには、ニッケル・水素化物(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれる e-bike は、ペダルアシスト e-bike、スロットルアシスト e-bike、スピードペデレックです。ペダルアシストおよびスロットルアシスト e-bike の速度制限は通常時速25kmですが、スピードペデレックの速度制限は一般的に時速45km(28mph)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーは、トルクアシストシステムを通じて限定的な電動アシストを提供し、速度調整用スロットルを持たない電動自転車を指します。これらの自転車ではペダリングによってモーターからの動力が作動し、人力の負担を軽減します。 |

| スロットルアシスト | スロットルベースの e-bike は、オートバイと同様にハンドルバーに装着されたスロットルアシストグリップを備えています。ペダリングなしにスロットルを直接ひねることで速度を制御できます。スロットルの応答により自転車に搭載されたモーターに直接動力が供給され、漕がずに車両を加速させます。 |

| スピードペデレック | スピードペデレックはスロットル機能を持たないという点でペダルアシスト e-bike と同様の e-bike です。ただし、これらの e-bike には約500W以上の出力を発揮する電気モーターが搭載されています。このような e-bike の速度制限は、ほとんどの国で一般的に時速45km(28mph)です。 |

| シティ・アーバン | シティまたはアーバン e-bike は日常の通勤基準に合わせて設計され、市街地および都市部内での使用を目的としています。快適なシート、アップライトな乗車姿勢、グリップ力と乗り心地に優れたタイヤなど、さまざまな機能と仕様が含まれています。 |

| トレッキング | トレッキングバイクおよびマウンテンバイクは、車両の頑丈で過酷な使用を想定した特別目的のために設計された特殊な e-bike です。これらの自転車は強固なフレームとより優れたグリップ力のための幅広タイヤを備え、さまざまな地形、未舗装路、過酷な山岳路での走行に使用できる各種ギア機構も装備されています。 |

| カーゴ・ユーティリティ | e-カーゴまたはユーティリティ e-bike は、都市部内などの短距離でさまざまな種類の貨物や荷物を運搬するために設計されています。これらのバイクは通常、地元の企業や配送パートナーが非常に低い運営コストで荷物や小包を届けるために所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密閉型鉛酸バッテリーよりもエネルギー密度が高く軽量で、他のタイプのバッテリーよりも1回の充電で走行できる距離が長くなります。 |

| 鉛酸バッテリー | 鉛酸バッテリーは、エネルギー対重量比およびエネルギー対体積比が非常に低い密閉型鉛酸バッテリーを指します。他の充電式バッテリーと比較して比較的高い出力対重量比を持つため、高いサージ電流を生み出すことができます。 |

| その他のバッテリー | ニッケル・水素化物(NiMH)、シリコン、リチウムポリマーバッテリーを使用した電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル・シェアリング事業者、ラストマイルフリート事業者、法人向けフリート事業者などのビジネス顧客への e-bike の販売がこのカテゴリーに含まれます。 |

| 消費者向け取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両をメーカーから直接、またはオンラインおよびオフラインチャネルを通じた他のディストリビューターやディーラーから入手します。 |

| 非組織化ローカルOEM | これらのプレイヤーは小規模な地元の e-bike メーカーおよびアセンブラーです。これらのメーカーのほとんどは中国や台湾からコンポーネントを輸入し、現地で組み立てています。価格感度の高い市場において低コストで製品を提供し、組織化されたメーカーに対する優位性を持っています。 |

| サービスとしてのバッテリー(Battery-as-a-Service) | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレス e-bike | 自己ロック機構とGPS追跡機能を備え、平均最高速度が約時速24km(15mph)の電動自転車。これらは主に Bird、Lime、Spin などの自転車シェアリング会社が使用しています。 |

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語は完全電気自動車とハイブリッド電気自動車の両方を含みます。 |

| プラグイン電気自動車(EV) | 外部充電が可能な電気自動車で、一般的にすべての完全電気自動車およびプラグインハイブリッドが含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するため、完全電気自動車を指す用語として使用しています。 |

| リチウム硫黄バッテリー | 現行のリチウムイオンバッテリーに見られる液体またはポリマー電解質を硫黄に置き換えた充電式バッテリー。リチウムイオンバッテリーよりも容量が大きくなっています。 |

| マイクロモビリティ | マイクロモビリティは、短距離を移動するための非常に軽量な車両を含む多くの輸送手段の一つです。これらの交通手段には自転車、電動スクーター、e-bike、モペッド、スクーターが含まれます。このような車両は通常5マイル(約8km)以下の短距離移動のためにシェアリングベースで使用されます。 |

| 低速電気自動車(LSEVs) | 内燃エンジンを持たず、推進に電気エネルギーのみを使用する低速(通常時速25km未満)の軽量車両。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定した変数と要因を利用可能な過去の市場数値と照合します。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は収益および数量で提供されます。市場収益は数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じて算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者嗜好など、平均販売単価(ASP)に影響するさまざまな要因を考慮し、過去データと将来トレンドの双方に関する推定値を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム