デンマーク電動自転車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

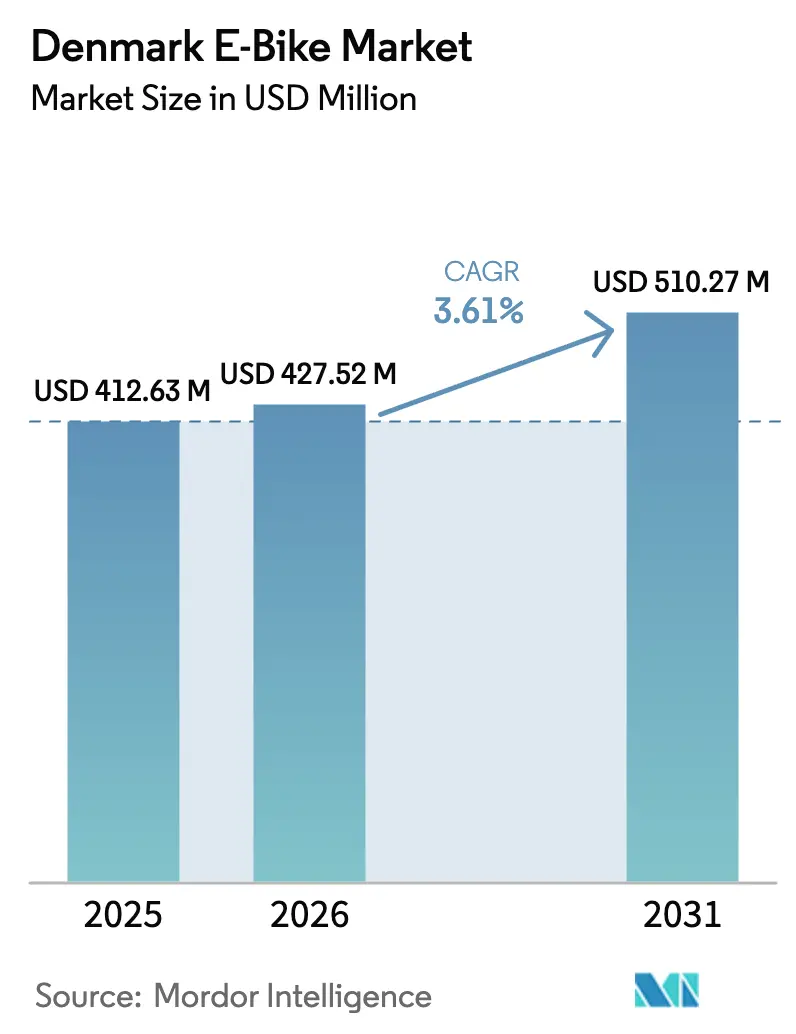

| 基準年の市場規模 (2025) | 412.63 百万米ドル |

| 市場規模 (2026) | 427.52 百万米ドル |

| 市場規模 (2031) | 510.27 百万米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク電動自転車市場分析

デンマーク電動自転車市場規模は、2025年の4億1,263万USDから2026年には4億2,752万USDへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.61%で推移して2031年までに5億1,027万USDに達すると予測されています。この見通しは、政府のインセンティブが保護インフラへの継続的な投資と連動する中で着実に電動化が進む成熟したサイクリング文化を反映しています。コペンハーゲンのサイクル専用高速道路、郊外レーンの拡張、統合型充電ハブは、長距離通勤の実用性を高め、航続距離への不安を軽減しています。企業向けリースプログラムは初期費用を抑えつつ税制上の優遇措置を提供することで普及をさらに加速させており、一方でプレミアム化の傾向により、ライダーが自然な乗り心地と低メンテナンス性を求めてミッドドライブモーターやベルトドライブを好むようになったことで平均販売価格が上昇しています。VanMoof破綻後に強まる業界再編の圧力は、強力なブランドがシェアを獲得する余地があることを示しており、テクノロジー、サービス網、サプライチェーンの強靭性が競争上の重要なレバーとして浮上しています。

主要レポートの要点

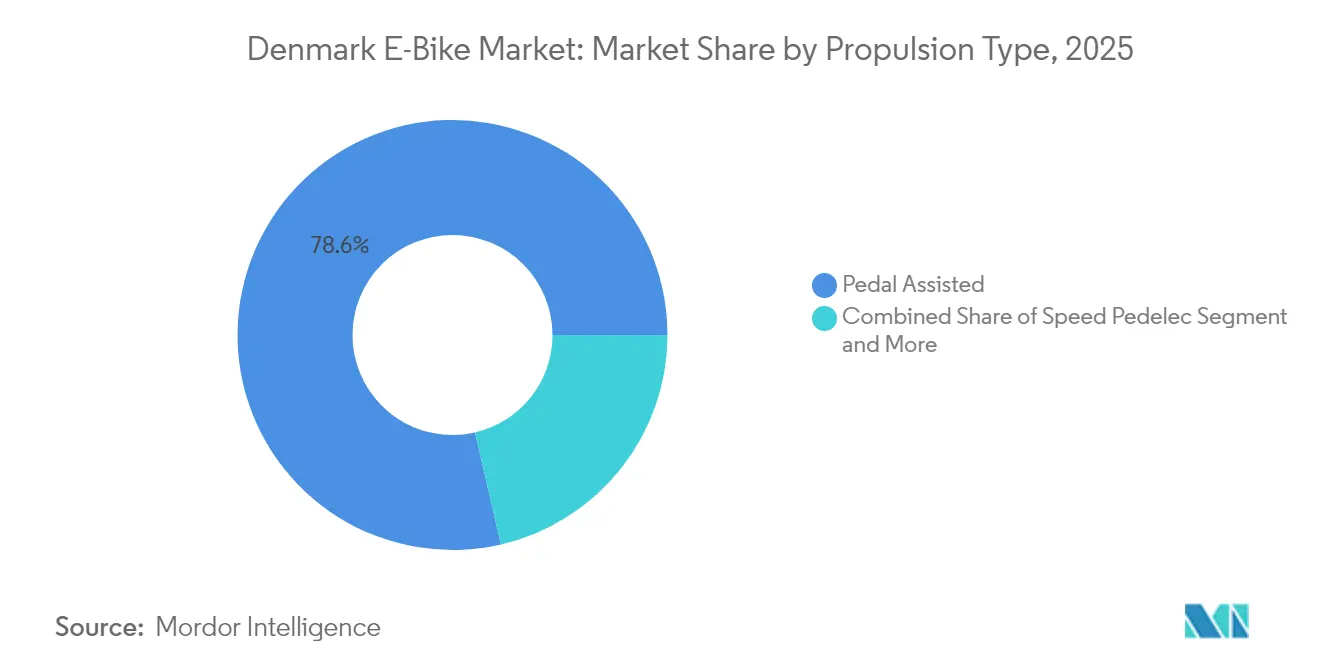

- 推進タイプ別では、ペダルアシストシステムが2025年のデンマーク電動自転車市場シェアの78.62%を占め、スピードペデレックは2031年にかけてCAGR 3.71%で成長する見込みです。

- 用途タイプ別では、シティ/アーバン通勤が2025年のデンマーク電動自転車市場シェアの76.20%を占め、カーゴ/ユーティリティセグメントはCAGR 3.72%で成長する見込みです。

- バッテリータイプ別では、リチウムイオン電池が2025年のデンマーク電動自転車市場規模の99.32%を占め、2026年から2031年にかけてCAGR 3.74%で拡大すると予測されています。

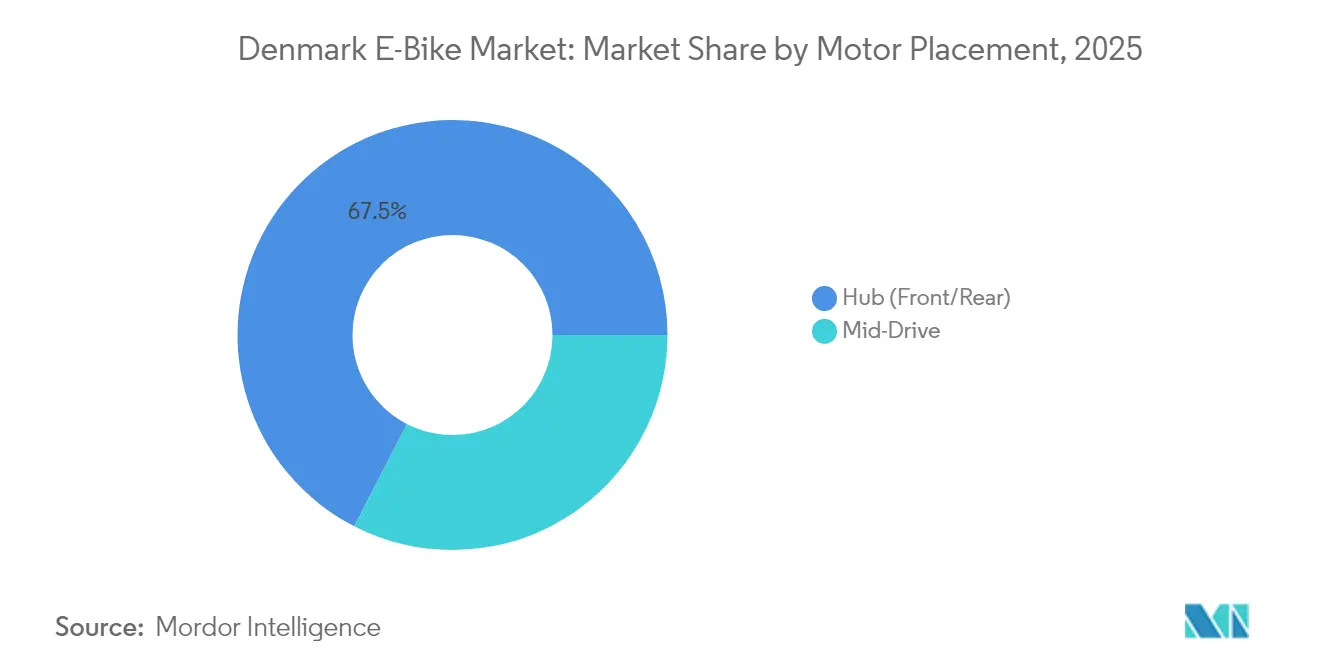

- モーター搭載位置別では、ハブモーターが2025年のデンマーク電動自転車市場規模の67.45%を占めましたが、ミッドドライブモデルは2026年から2031年にかけてCAGR 4.1%で拡大すると予測されています。

- ドライブシステム別では、チェーンドライブが2025年のデンマーク電動自転車市場規模の72.60%を占めましたが、ベルトドライブモデルは2026年から2031年にかけてCAGR 4.83%で拡大すると予測されています。

- モーター出力別では、250W未満の電動自転車が2025年のデンマーク電動自転車市場規模の54.60%を占めましたが、351~500Wモデルは2026年から2031年にかけてCAGR 5.05%で拡大すると予測されています。

- 価格帯別では、1,500~2,499USDセグメントが2025年に29.60%のシェアでトップとなり、一方で3,500~5,999USDの価格帯は2031年にかけてCAGR 4.43%で成長する見込みです。

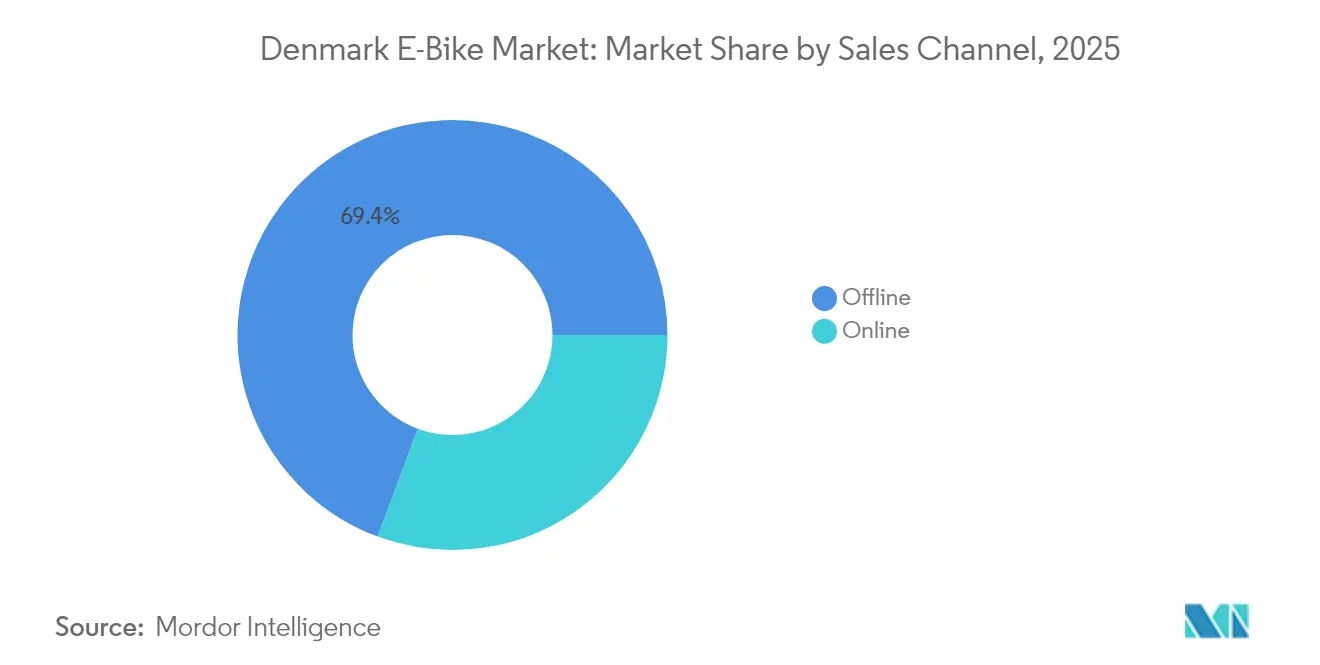

- 販売チャネル別では、オフライン小売が2025年に69.35%の売上を獲得しましたが、オンラインプラットフォームは同期間にCAGR 6.05%という最高の成長率を示すと予測されています。

- エンドユーザー別では、個人・家族向け利用が2025年のデンマーク電動自転車市場の58.80%のシェアで首位となり、一方でコマーシャルデリバリーは2031年にかけてCAGR 5.45%という最速の成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマーク電動自転車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動モビリティインセンティブ | +0.8% | コペンハーゲン・オーフス・オーデンセにおける早期効果を含む全国 | 中期(2~4年) |

| サイクルインフラ拡張 | +0.7% | 全国、大コペンハーゲン圏および主要都市に集中 | 長期(4年以上) |

| モビリティ・アズ・ア・ベネフィットプログラム | +0.6% | 全国、都市部の雇用センターで最も顕著 | 短期(2年以内) |

| ラストマイル配送の成長 | +0.5% | 都市部、コペンハーゲン首都圏 | 短期(2年以内) |

| 都市部混雑課金の拡大 | +0.4% | コペンハーゲン市内中心部、オーフスへの波及の可能性 | 中期(2~4年) |

| ミッドドライブモーターの技術革新 | +0.3% | 全国、プレミアムセグメントに注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量電動モビリティに対する政府インセンティブ

デンマークの税法は、雇用主が提供する電動自転車リースに対して優遇措置を設けており、従業員は給与控除制度を通じて小売価格より低い価格でユニットを利用できます。国家サイクリング戦略基金は、保護されたレーン、安全な駐輪設備、および公共充電設備の整備を目的とした予算を確保しており、コペンハーゲン中心部を超えた広域的なアクセスを促進しています。これらの施策は2030年カーボンニュートラル目標と合致しており、純保有コストを低減することで個人・家族向け利用セグメントを直接強化します。さらに、カーゴ電動自転車に対する補助金延長の計画が、ゼロエミッション配送目標を掲げる商業フリートを支援すると期待されています。これらのレバーを総合すると、電動自転車の手の届きやすさを高め、インフラを拡充し、電動自転車を自動車の実行可能な代替手段として位置づける認知向上につながっています。

保護されたサイクルインフラの拡張

コペンハーゲンのサイクル専用高速道路網はすでに郊外エリアと連結されており、2030年以前にさらに1路線が予定されています。雨よけ設備、優先信号、および高品質なメンテナンス基準は、特に電動アシストが明確なメリットをもたらす10kmを超える走行において、通年の信頼性を高めます。各新規路線が安全で連続した移動の選択肢を倍増させるため、ネットワーク効果がユーティリティを増幅させます。デンマーク国鉄(DSB)による補完的な駅駐輪スペース改善および第一マイル接続プロジェクトが、電動自転車と鉄道を組み合わせたマルチモーダル移動を促進しています[1]「駅アクセス・駐車場マスタープラン」、デンマーク国鉄、dsb.dk。この統合的なアプローチは渋滞を緩和し、移動時間を短縮するとともに、長距離郊外通勤により適した電動化モデルへの段階的な移行を支援します。

企業向けモビリティ・アズ・ア・ベネフィット制度

雇用主は、メンテナンス・保険・リース終了時の購入オプションを一定の月額控除にまとめたオールインクルーシブリースを導入しており、初期費用という最大の障壁に対応しています。標準的な契約は、従業員に手間のかからない利用体験を提供しながら、製造業者に予測可能な需要をもたらします。企業は、特に駐車コストの高い都市部において、自動車手当の一部を電動自転車ベネフィットに置き換えることで駐車費用の削減と従業員満足度の向上を報告しています[2]「企業通勤者ベネフィットガイド」、コペンハーゲン市、kk.dk。企業が人材獲得競争を繰り広げる中、サステナブルモビリティの福利厚生が差別化要因となり、プレミアムセグメントの成長を促進するとともに、リース提供企業のリカーリング収益を安定化させています。これらの制度はまた、非サイクリストにアシスト走行を体験させることで、潜在的な市場基盤を拡大します。

ラストマイル配送プラットフォームの成長

WoltのBetter Cities Fundは、月額料金(サービスおよびフルリスクカバレッジを含む)でカーゴモデルを配達員に提供しています[3]「Better Cities Fund: 配達員カーゴバイクプログラム」、Wolt、wolt.com 。エントリーレベルのSmartVelo LユニットおよびVOK S高容量バイクにより、委託業者は筋力駆動の自転車よりも多くの配送をこなすことができます。このアプローチはコマーシャルデリバリーセグメントを支え、信頼できるトータルコストオブオーナーシップの優位性を実証し、電動カーゴソリューションの社会的認知度を高めます。成功事例を受けて競合プラットフォームも同様のモデルを試行しており、稼働フリートが拡大するとともにディーラーネットワーク全体にメンテナンスのノウハウが広がっています。これらの実証効果は家庭レベルでの関心にも波及しており、家族が電動アシストカーゴ輸送の効率性を目の当たりにすることで興味が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自転車の高い初期費用 | -0.9% | 全国、特に農村部および低所得層セグメントで顕著 | 短期(2年以内) |

| バッテリーセルの供給制約 | -0.6% | グローバルサプライチェーン、デンマーク全セグメントに影響 | 中期(2~4年) |

| ペデレックに関する規制上の不明確さ | -0.4% | 全国、特に通勤者に影響 | 短期(2年以内) |

| 電動スクーターフリートとの競争 | -0.3% | 都市部、コペンハーゲンおよび主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型自転車に対する高い初期費用

農村部の町では、移動距離がモーターアシストを必要とするほど長くないケースが多く、初めての購入者は大きなコスト上の課題に直面します。これらの電動自転車の小売価格は従来型自転車と比べて大幅に高くなっています。3〜5年ごとのバッテリー交換が生涯保有コストに大きく影響し、景気低迷期における消費者支出の引き締めがその懸念をさらに増幅させます。リースは初期費用の衝撃を和らげますが、雇用主の支援がない個人購入者は依然として即時支出と償却後のベネフィットを天秤にかけています。燃料費や駐車費用を相殺できる高走行距離の通勤者にとっては価格差が縮小しますが、全国的な普及にはさらなるコスト低下または資金調達の革新が不可欠です。

バッテリーセルの供給制約

リチウムのスポット価格は時間とともに大幅な変動を経験しており、製造業者はユニットの部品表において相当な割合を占めるパッキングコストの予測不能な変動にさらされています。アジアのセルサプライヤーへの依存は、輸送遅延や地政学的事象がリードタイムを長期化させる可能性を意味しており、春の販売ピーク期における欠品を招くことがあります。中価格帯ブランドは割増料金の吸収に苦慮し、利益率の圧迫または小売価格の引き上げというリスクに直面しています。国内のリサイクルインフラの整備が遅れているため、重要鉱物の回収が滞り、循環経済の恩恵が限定的となるとともに、原材料リスクプレミアムが高止まりしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:ペダルアシスト優位がスピード進化に直面

ペダルアシストユニットは、ライダーが人力を増幅するシームレスなモーターサポートを好むことから、2025年のデンマーク電動自転車市場の78.62%を占めました。このセグメントのデンマーク電動自転車市場規模は、運動と長距離走行を重視する通勤・レジャー需要に連動して着実に拡大すると予測されています。ペダルセンサーと適応型アシストは、トルクをケイデンスにほぼ瞬時に対応させるようになり、都市交通における乗り心地の満足度が向上しています。基盤は小さいものの、スピードペデレックモデルは職場への通勤距離が伸び混雑課金が上昇するにつれて、2031年にかけてCAGR 3.71%を記録すると予測されています。規制当局が保護レーンへの恒久的なアクセス優遇を確認すれば通勤者の採用が加速する可能性がありますが、保険に関する継続的な議論が即時の数量拡大を抑制しています。

ライダープロファイルの違いはより明確になっています。ペダルアシストは日常の買い物、通学、25km/h以下のレクリエーションツアーに適しており、スピード仕様は郊外を素早く横断する通勤者を対象としています。リース会社はこれに応じてパッケージを差別化し、スピードペデレック向けに高度な照明と高めの保険を組み込んでいます。部品サプライヤーは、共用路でのマナーに対応するためにパワーをダウンシフトするデュアルモードソフトウェアに投資し、従来型サイクリストとの共存を守っています。一方で、ハブ駆動のペダルアシスト電動自転車はエントリー価格帯のニーズに引き続き応えており、価格アクセシビリティを確保しています。総合的に見て、これらのトレンドはデンマーク電動自転車市場が地域のインフラと政策に適合した適切なモーター化の実験場であることを改めて示しています。

用途タイプ別:都市向けユーティリティが商業成長を牽引

シティおよびアーバン走行は、密集したインフラと短い移動経路が電動二輪車を自動車の合理的な代替手段として位置づける中、2025年のデンマーク電動自転車市場規模の76.20%を占めました。家庭では、食料品の収納ラックや子供用シートを備えたステップスルーフレームが採用されており、スポーツではなくライフスタイルへの統合が反映されています。カーゴおよびユーティリティバイクはまだニッチな存在ですが、配送プラットフォームとセカンドカーを代替する家族層に支えられて、2031年にかけてCAGR 3.72%という最高の成長率をもたらすと予測されています。商業配達のパイロットプログラムは、従来型自転車からシフトした際に顕著な生産性向上を記録しており、その可視性が住宅街での大容量フレームを一般化させています。

自治体の調達においても、公園の維持管理や廃棄物パトロール向けの電動カーゴ形式が指定されるケースが増えており、消費者予算が引き締まった場合でも基礎需要を支えています。トレッキングおよびマウンテン電動自転車はデンマークの平坦な地形ゆえに遅れをとっていますが、ブランド各社は沿岸ルート沿いの週末レンタルバンドルで観光セグメントを取り込もうとしています。このような多様化は、冬季の季節的な通勤需要の落ち込みを補い、レジャー需要が持続する中で収益のレジリエンスを広げています。デンマーク電動自転車市場は、都市、家族、物流という明確な用途に合わせた専用設計の形態へと進化しています。

バッテリータイプ別:リチウムイオンがパフォーマンスを独占

リチウムイオンパックは2025年の電動自転車組み立ての99.32%を供給しており、大幅な重量増なしに長距離走行を実現する高エネルギー化学のデンマーク電動自転車市場シェア優位を支えています。このセグメントは2031年にかけてCAGR 3.74%という最も速い成長を示すと予測されています。NMCおよびNCAセルが主流の採用を牽引していますが、耐久性と熱安全性を重視するカーゴフリートではLFP仕様がモメンタムを獲得しています。鉛蓄電池は、パフォーマンスのトレードオフが許容されるレンタルフリートなど価格に敏感なコーナーへと後退しています。

セルの進歩が平均容量を押し上げ、4Aの充電器では3時間以内に充電が完了するようになっています。デンマークのバイヤーは集合住宅での生活規範を考慮して屋内充電が可能なリムーバブルパックを好み、ツーリングや配送カテゴリーではデュアルバッテリーオプションが登場しています。製造業者は、ライダーがフレームを再設計することなくフォームファクターを交換できるモジュラーハウジングを試験的に導入しています。2025年までに相当量の素材回収を義務付けるEUワイドのリサイクル規制が、国内加工プロジェクトを促進しており、これが拡大されればデンマーク電動自転車市場を制約する原材料リスクを軽減できる可能性があります。

モーター搭載位置別:ミッドドライブの革新がハブ優位に挑戦

ハブモーターは2025年に67.45%のユニットを供給し、基本的な都市ニーズを満たすコスト効率の高い製品を持続的に提供しています。デンマーク電動自転車市場では、コペンハーゲンの緩やかな傾斜地においてバランスの取れた重量配分と優れたトルク管理をもたらすミッドドライブシステムのCAGRが4.1%と予測されています。プレミアム通勤者は25km/h以上でのよりスムーズなギアシフトとドラッグの低減を実感し、価格プレミアムを支払う意欲が高まっています。

カーゴ製造業者は、80kgのペイロードをオーバーヒートなしに処理するためにセンター搭載のトルクピークを重視しており、ソフトウェアの更新が可変荷重下でのアシストカーブを最適化しています。エントリーレベルのハブ設計は、内装式遊星ギアと回生ブレーキで応じ、パフォーマンスの差を縮めています。ディーラーは両方のアーキテクチャに対応するために技術者トレーニングを拡充し、消費者の移行障壁を緩和しています。長期的には、デンマーク電動自転車市場は二分化した構造を支えるようになると考えられます。すなわち、カジュアルライド向けのバジェットハブと、重負荷またはパフォーマンス重視の用途向けの高度なミッドドライブです。

ドライブシステム別:チェーン優位にもかかわらずベルトドライブが台頭

チェーンシステムは2025年に72.60%のシェアを維持し、グローバルなサプライ標準化と幅広いメカニカルの親しみやすさに支えられています。しかし、ベルトドライブは都市部のライダーがグリースフリーの操作と最小限のメンテナンスを重視する中、2031年にかけてCAGR 4.83%で上昇すると予測されています。カーボンファイバー強化ベルトはサービスインターバルを延長し、高い取得価格であっても総コストを削減します。

フレームメーカーはベルトテンショナーとスプリットドロップアウトに対応するためにリアトライアングルを再設計しており、中価格帯およびプレミアム価格帯におけるそのシステムへの長期的な移行を示しています。チェーンは、ディレイラーの互換性とフィールドでの修理性が重要視されるパフォーマンスマウンテンビルドでは依然として優位を保っています。ベルトシステムは、デンマークのプロフェッショナルなドレスコードに合わせた清潔なオフィス到着を可能にします。デンマーク電動自転車市場は、ドライブトレーンの限界効率よりも利便性を重視するという、より広範な消費者のシフトを反映しています。

モーター出力別:パフォーマンスセグメントがプレミアム成長を牽引

250W未満のモーターは2025年数量の54.60%を占め、公道での無免許運用に関するEU制限に合致しています。より規模は小さいものの、351~500Wの帯域はカーゴバイクおよびより高いトルクを必要とするスピードペデレック通勤者に支えられてCAGR 5.05%で進むと予測されています。ソフトウェアガバナーは、坂道や重荷物に対するオーバードラフトバーストを提供しながら、法的閾値に準拠するためにダイナミックなワット数上限を設定します。

製造業者は、コンプライアンスとパフォーマンスのバランスを取りながら、ディーラー監督のもとで私有地利用向けのファームウェアアンロックを提供することで多用途性を追求しています。600W超のユニットはスポーツニッチとフェンス付き施設に限られた需要にとどまっています。バッテリーエネルギー密度の上昇により、250Wシステムでもより長い航続距離が実現し、特定の用途以外での高連続電力の必要性が薄れています。

価格帯別:プレミアムセグメントが成長を取り込む

1,500~2,499USDの価格帯は2025年の支出の29.60%を占め、一般消費者にとってアクセス可能なエントリーポイントとして位置づけられています。しかし、3,500~5,999USDの価格帯はリース制度が初期費用のハードルを下げ、ライダーが高品質なハードウェアを評価する中、2031年にかけてCAGR 4.43%で拡大すると予測されています。プレミアム購入者は安価なモデルが欠くインテグレーテッドライト、GPSセキュリティ、コネクティビティを求め、平均販売価格を押し上げています。

ディーラーは段階的なメンテナンスパッケージと延長保証を提供してプレミアムをさらに正当化し、サブスクリプションモデルはハードウェア・ソフトウェア・サービスを月額料金にまとめています。バジェットカテゴリーは中価格帯の機能が下位へと波及する中でプレッシャーを感じており、差別化が難しくなっています。デンマーク電動自転車市場は、エントリーコストよりもホリスティックな価値を重視する成熟した消費者基盤を反映しています。

販売チャネル別:デジタルトランスフォーメーションが加速

実店舗ディーラーは2025年の取引金額の69.35%を占め、複雑な製品においてテストライドと地元サービスの重要性を裏付けています。しかし、ブランドサイトがコンフィギュレーターと自宅配送を合理化する中、オンライン数量はCAGR 6.05%で上昇しています。ダイレクト・トゥ・コンシューマーのスタートアップは、インフルエンサーマーケティングと100日間返品保証を通じて需要を喚起し、購入への躊躇を和らげています。

ハイブリッドなクリック・アンド・コレクトモデルにより、購入者はオンラインでリサーチし、注文して、パートナーショップで完全に整備された電動自転車を受け取ることができ、利便性とプロフェッショナルなセットアップを両立しています。ディーラーはバーチャルショールームと自宅訪問デモバンを展開して存在感を守っています。保証クレームには依然として実店舗のワークショップが必要であり、デジタルの成長がデンマーク電動自転車市場全体を上回るペースで進む中でも、実店舗の重要性が維持されています。

エンドユース別:コマーシャルデリバリーがセグメント変革を牽引

個人・家族向け利用は2025年の数量の58.80%を占め、複数の子供用カーゴバイクが食料品の買い物や通学の送迎でセカンドカーの代わりを果たしています。コマーシャルデリバリーは、プラットフォーム経済が拡大し自治体が密集した中心部へのバン乗り入れを制限する中、CAGR 5.45%という最大の成長率を示しています。高容量ボックス・優先サービス・保険を含むリースバンドルが、ギグワーカーに予測可能なコスト構造を提供しています。

施設管理者や郵便サービスなどの機関ユーザーが、サステナビリティ目標の達成と運営費削減のために電動フリートを採用しています。サービスプロバイダーはデータロギングを活用してルート最適化と予防保全を図り、信頼性を高めています。デンマーク電動自転車市場は、純粋に消費者主導の市場から、商業フリートが技術の限界を押し広げ数量を拡大するバランスの取れたエコシステムへとシフトしています。

地理分析

2024年、広大なサイクル専用高速道路網、高密度な人口、積極的な気候政策が相まって、コペンハーゲンの全国ユニット販売への寄与度が大幅に高まりました。保護されたレーン、シームレスな鉄道統合、安全な駐輪に対する補助金が日常の利便性を高め、欧州で最高の一人当たり普及率を支えています。新路線が市境を越えて延伸するにつれて郊外の通勤者も恩恵を受け、短距離の移動がほとんど労力なく快適な乗車に変わっています。

オーフス、オーデンセ、オールボーは、自治体予算が交通渋滞の緩和と大気質の改善を優先する中で次の成長の波を代表しています。これらの都市における電動自転車の普及はコペンハーゲンのモデルを踏襲しており、インフラの重点整備、雇用主インセンティブ、駐輪改革が柱となっています。低密度とサービスギャップにより農村地域の普及は遅れていますが、デジタル小売チャネルの改善やポータブルバッテリー技術が物流上のハードルを低減しています。デンマーク電動自転車市場は、サイクリングをカーボンニュートラルの柱として位置づける統合された国家ビジョンに牽引されて地理的に拡大し続けています。

コペンハーゲンを中心としたスピードペデレックの実証実験は、全国の政策立案に向けた貴重なパフォーマンスおよび安全データを提供しています。成功した結果は他の大都市圏にも波及し、より速い通勤回廊と専用駐輪ハブの促進につながる可能性があります。こうした専門知識の地理的クラスターが海外の部品サプライヤーを引き付けるとともに国内イノベーションを促し、電動マイクロモビリティの生きた実験場としてのデンマークの地位を強化しています。

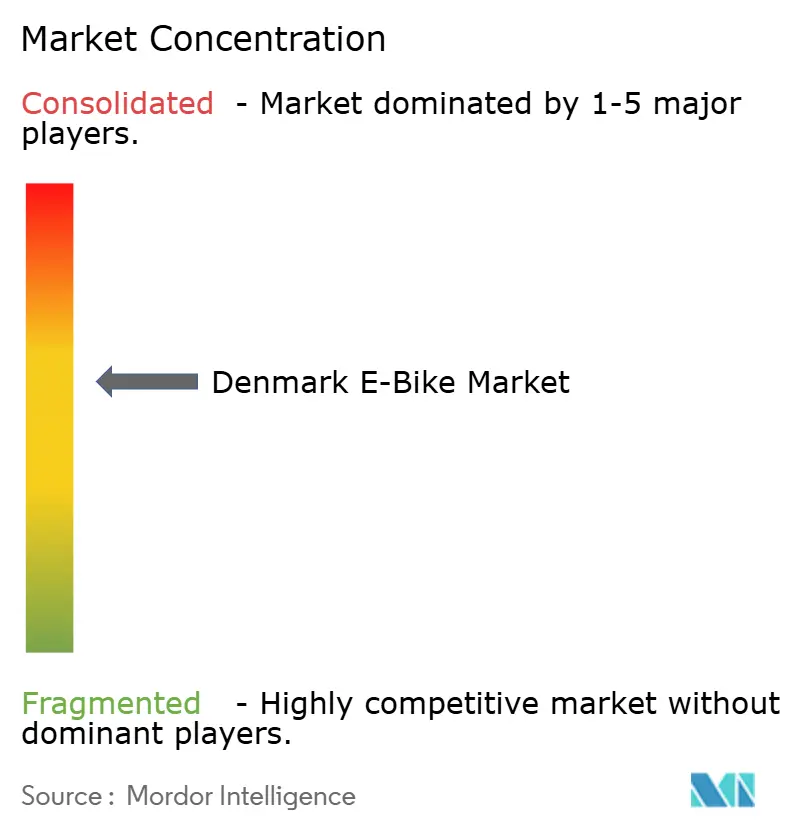

競争環境

市場は中程度に分散した状態が続いています。確立された欧州プレーヤーは成熟したディーラーネットワークと強固な保証評判を持ち、一方でSTRØM BikesやNørdic Bikesといった若いデンマーク企業は機動性の高いダイレクト・トゥ・コンシューマーモデルを活用しています。2023年のVanMoof破綻は、サービス体制を欠いた過剰拡張のリスクを露呈し、買収側が財務的安定性とアフターセールス能力を優先するよう促しました。

技術的差別化は現在、純粋なコストではなくミッドドライブ統合、IoTコネクティビティ、予防保全に集中しています。独自のモーターおよびバッテリー関係を持つ企業は、供給不足時にも製品ローンチスケジュールとブランド信頼性を維持します。リース部門とサブスクリプションプログラムは、小売需要の循環的変動を緩衝するリカーリング収益を提供し、統合プレーヤーに優位性をもたらしています。

シェアードモビリティ事業者は並行チャネルを形成し、OEMから直接フリートを購入してフリート最適化のためのテレメトリー対応ハードウェアを要求しています。堅牢化されたフレームとスワップ可能なパワートレインをカスタマイズしたサプライヤーがこれらの契約を獲得し、数量と可視性を高めています。全体的に、競争はライフサイクルサービスとデジタルエンゲージメントを重視しており、シームレスな所有体験を期待する消費者基盤を反映しています。

デンマーク電動自転車産業リーダー

Giant Manufacturing Co. Ltd

Van Moof BV

Royal Dutch Gazelle

A. Winther A/S

Batavus BV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Donkey RepublicはMastercardと提携し、コペンハーゲン全域でタップ式の自転車レンタルを可能にし、居住者と訪問者のマルチモーダル移動を簡便化しました。

- 2024年2月:WoltはコペンハーゲンでそのBetter Cities Fundを開始し、配達員に専用カーゴ電動自転車へのアクセスをオールインクルーシブの月額リースで提供しました。

デンマーク電動自転車市場レポートのスコープ

ペダルアシスト、スピードペデレック、スロットルアシストが推進タイプのセグメントとしてカバーされています。カーゴ/ユーティリティ、シティ/アーバン、トレッキングが用途タイプのセグメントとしてカバーされています。鉛蓄電池、リチウムイオン電池、その他がバッテリータイプのセグメントとしてカバーされています。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| カーゴ/ユーティリティ |

| シティ/アーバン |

| トレッキング/マウンテン |

| 鉛蓄電池 |

| リチウムイオン電池 |

| その他 |

| ハブ(フロント/リア) |

| ミッドドライブ |

| チェーンドライブ |

| ベルトドライブ |

| 250W未満 |

| 251~350W |

| 351~500W |

| 501~600W |

| 600W超 |

| 1,000USD以下 |

| 1,000~1,499USD |

| 1,500~2,499USD |

| 2,500~3,499USD |

| 3,500~5,999USD |

| 6,000USD超 |

| オンライン |

| オフライン |

| コマーシャルデリバリー | 小売・商品配送 |

| 食品・飲料配送 | |

| サービスプロバイダー | |

| 個人・家族向け利用 | |

| 機関・法人向け | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | カーゴ/ユーティリティ | |

| シティ/アーバン | ||

| トレッキング/マウンテン | ||

| バッテリータイプ別 | 鉛蓄電池 | |

| リチウムイオン電池 | ||

| その他 | ||

| モーター搭載位置別 | ハブ(フロント/リア) | |

| ミッドドライブ | ||

| ドライブシステム別 | チェーンドライブ | |

| ベルトドライブ | ||

| モーター出力別 | 250W未満 | |

| 251~350W | ||

| 351~500W | ||

| 501~600W | ||

| 600W超 | ||

| 価格帯別 | 1,000USD以下 | |

| 1,000~1,499USD | ||

| 1,500~2,499USD | ||

| 2,500~3,499USD | ||

| 3,500~5,999USD | ||

| 6,000USD超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| エンドユース別 | コマーシャルデリバリー | 小売・商品配送 |

| 食品・飲料配送 | ||

| サービスプロバイダー | ||

| 個人・家族向け利用 | ||

| 機関・法人向け | ||

| その他 | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれる電動自転車は、シティ/アーバン、トレッキング、カーゴ/ユーティリティ電動自転車です。これら3つのカテゴリーに共通する電動自転車の種類には、オフロード/ハイブリッド、キッズ、レディース/ジェンツ、クロス、マウンテンバイク(MTB)、フォールディング、ファットタイヤ、スポーツ電動自転車が含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオン電池、鉛蓄電池、およびその他のバッテリータイプが含まれます。その他のバッテリータイプカテゴリーには、ニッケル水素(NiMH)、シリコン、リチウムポリマー電池が含まれます。

- 推進タイプ別 - このセグメントに含まれる電動自転車は、ペダルアシスト電動自転車、スロットルアシスト電動自転車、スピードペデレックです。ペダルアシストおよびスロットルアシスト電動自転車の速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーは、トルクアシストシステムを通じて限定的な動力アシストを提供し、速度調整用のスロットルを持たない電動自転車を指します。これらの電動自転車ではペダルを踏むとモーターからの動力が起動し、人力の負担を軽減します。 |

| スロットルアシスト | スロットルベースの電動自転車は、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダルを踏まずにスロットルを直接ひねることで速度を制御できます。スロットルの操作が直接電動自転車に搭載されたモーターに動力を供給し、ペダリングなしに車両を加速させます。 |

| スピードペデレック | スピードペデレックは、スロットル機能を持たないペダルアシスト電動自転車と同様の電動自転車です。ただし、これらの電動自転車には約500W以上の動力を出力する電動モーターが搭載されています。このような電動自転車の速度制限は、ほとんどの国で一般的に45km/h(時速28マイル)となっています。 |

| シティ/アーバン | シティまたはアーバン電動自転車は、日常の通勤基準に合わせて設計されており、都市および市街地内での使用を目的としています。これらの自転車には、快適なシート、直立した乗車姿勢、グリップ力に優れた快適な乗り心地のタイヤなど、さまざまな機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の頑丈さと荒れた使用条件を考慮して特定の目的のために設計された特殊な電動自転車です。これらの自転車は強固なフレームとより優れたグリップのための幅広タイヤを備えており、さまざまな地形、荒れた路面、険しい山道での走行に使用できるさまざまなギア機構も装備されています。 |

| カーゴ/ユーティリティ | 電動カーゴまたはユーティリティ電動自転車は、都市部内などの短距離でさまざまな種類の貨物や荷物を運搬するために設計されています。これらの電動自転車は通常、地元の企業や配送パートナーが非常に低い運営コストで荷物や小包を届けるために所有しています。 |

| リチウムイオン電池 | リチウムイオン電池は、リチウムと炭素を構成材料として使用する充電式電池です。リチウムイオン電池は密閉型鉛蓄電池より高いエネルギー密度と軽量性を有しており、他の種類の電池よりも1回の充電で長い航続距離をライダーに提供します。 |

| 鉛蓄電池 | 鉛蓄電池とは、エネルギー対重量比およびエネルギー対体積比が非常に低い密閉型鉛蓄電池を指します。この電池は、他の充電式電池と比較して相対的に高い出力対重量比を持つため、高いサージ電流を生成することができます。 |

| その他のバッテリー | これには、ニッケル水素(NiMH)、シリコン、リチウムポリマー電池を使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル/シェアリング事業者、ラストマイルフリート事業者、企業フリート事業者などのビジネス顧客への電動自転車の販売がこのカテゴリーに含まれます。 |

| 消費者向け取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者は、オンラインおよびオフラインチャネルを通じて、製造業者から直接、または他の販売業者やディーラーを通じてこれらの車両を取得します。 |

| 非組織系地場OEM | これらのプレーヤーは電動自転車の小規模な地元メーカーおよびアセンブラーです。これらのメーカーのほとんどは中国や台湾から部品を輸入して現地で組み立てています。彼らはこの価格に敏感な市場で低コストで製品を提供しており、これが組織化されたメーカーに対する優位性をもたらしています。 |

| バッテリー・アズ・ア・サービス | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れたときに別のバッテリーと交換したりできるビジネスモデル |

| ドックレス電動自転車 | 自己ロック機構とGPS追跡機能を備えた電動自転車で、平均最高速度は約時速15マイルです。これらは主にBird、Lime、Spinなどの自転車シェアリング会社によって使用されています。 |

| 電気自動車 | 推進に1つ以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートを含みます。この用語はすべての電気自動車およびハイブリッド電気自動車を含みます。 |

| プラグイン電気自動車 | 外部から充電可能な電気自動車で、一般的にすべての電気自動車およびプラグインハイブリッドを含みます。本レポートでは、プラグインハイブリッド電気自動車と区別するために、すべての電気自動車に対してこの用語を使用します。 |

| リチウム硫黄電池 | 現在のリチウムイオン電池に見られる液体またはポリマー電解質を硫黄に置き換えた充電式電池。リチウムイオン電池よりも高い容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティは、短距離移動のために非常に軽量な車両を使用する多くの交通手段の一つです。これらの交通手段には、自転車、電動スクーター、電動自転車、モペット、スクーターが含まれます。このような車両は、通常5マイル以下の短距離をカバーするためにシェアリング方式で利用されます。 |

| 低速電気自動車(LSEV) | 内燃エンジンを持たず、推進に電気エネルギーのみを使用する低速(通常25km/h未満)の軽量車両です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定した変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測期間の市場規模の推計は、売上高と数量の両面で提供されます。市場売上高は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じて算出されます。バッテリーパック価格の推計と予測は、インフレ率、市場需要の変動、製造コスト、技術開発、消費者の嗜好など、平均販売単価(ASP)に影響するさまざまな要因を考慮しており、過去データと将来トレンドの両方について推計を提供します。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆる階層と職能にわたって選定され、調査対象市場のホリスティックな全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム