英国E-バイク市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

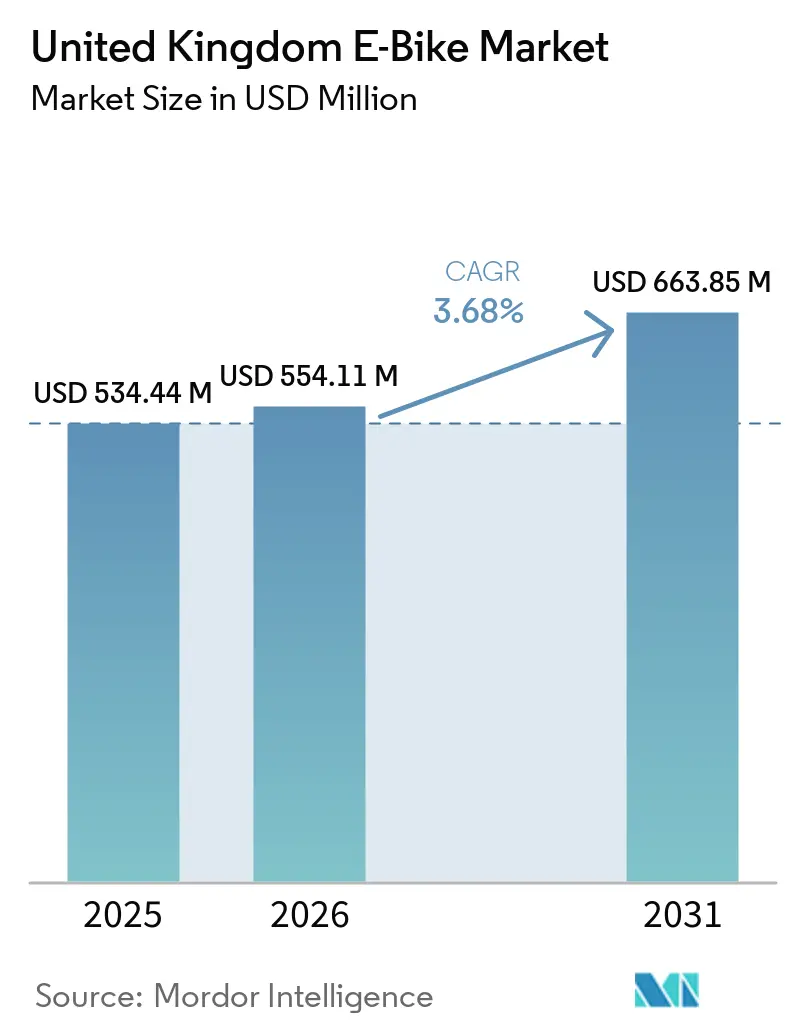

| 基準年の市場規模 (2025) | 534.44 百万米ドル |

| 市場規模 (2026) | 554.11 百万米ドル |

| 市場規模 (2031) | 663.85 百万米ドル |

| 成長率 (2026 - 2031) | 3.68% CAGR |

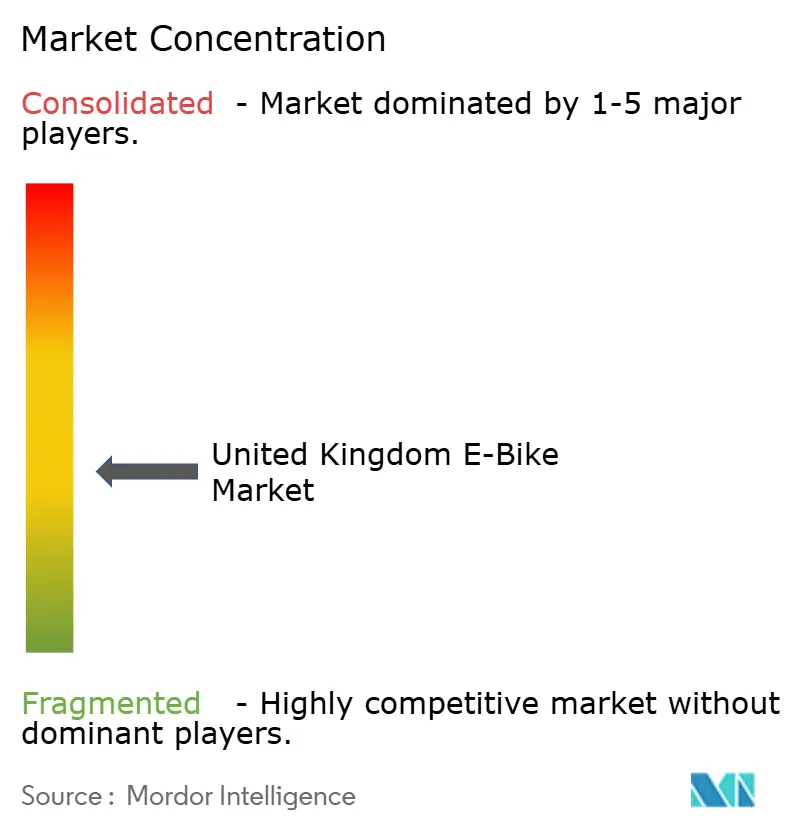

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国E-バイク市場分析

英国のE-バイク市場規模は、2025年の5億3,444万USDから2026年には5億5,411万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)3.68%で2031年までに6億6,385万USDに達すると予測されています。整備された自転車専用レーン、雇用主による税制優遇措置、リチウムイオンバッテリーコストの低下が商業フリート需要と相まって需要を押し上げています。貨物配送事業者は混雑課金を削減するために電動カーゴバイクの導入を拡大しており、都市部の専門職が低排出移動手段を求める中でプレミアム通勤モデルがシェアを拡大しています。2024年〜2026年のインフラ投資により新たな自転車レーンの整備が確約され、安全上の懸念が軽減されるとともに潜在顧客層が拡大しています[1]交通省、「統合アクティブトラベル基金:地方交通当局への配分」、GOV.UK、gov.uk。バッテリー火災事故の急増を受けて安全規制が強化されており、認証済みバッテリーパックを持つブランドが優位に立っています。

レポートの主要ポイント

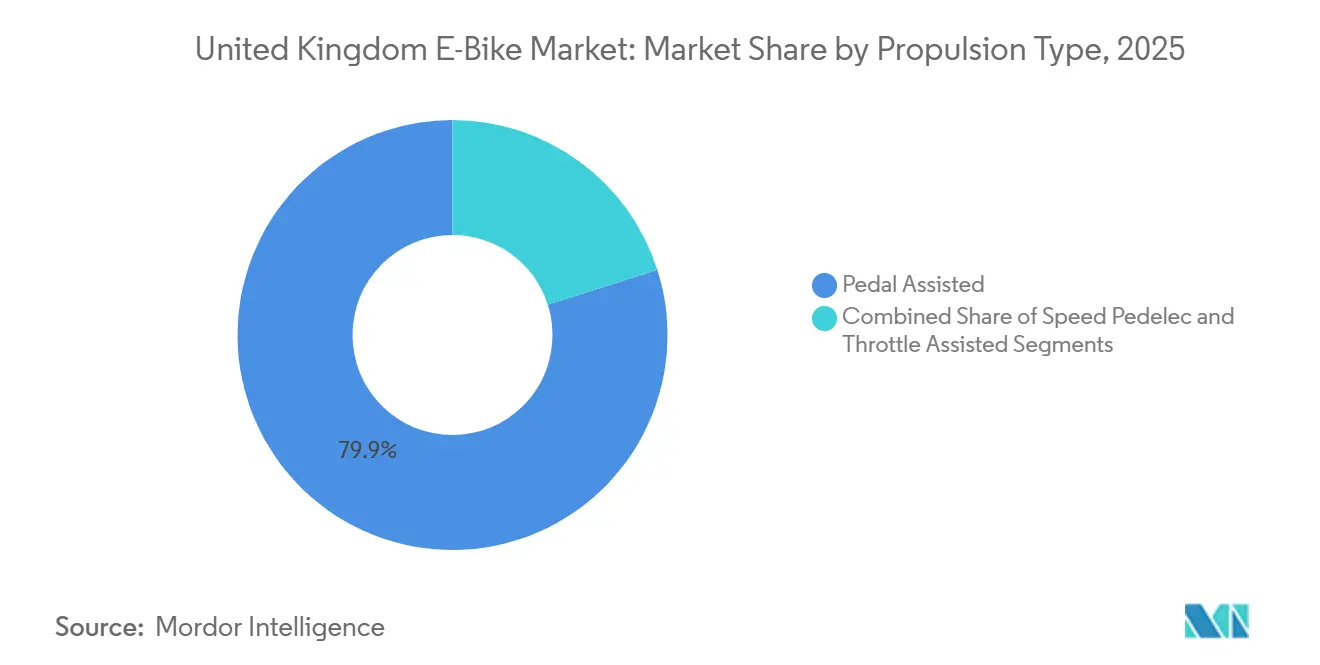

- 推進タイプ別では、ペダルアシストモデルが2025年の英国E-バイク市場シェアの79.91%を占めてトップとなり、スロットルアシスト型は2031年にかけてCAGR 3.67%で拡大しています。

- 用途タイプ別では、シティ・アーバンバイクが2025年の英国E-バイク市場規模の71.34%を占め、カーゴ・ユーティリティバイクはCAGR 3.67%で成長すると予測されています。

- バッテリータイプ別では、リチウムイオン電池が2025年の英国E-バイク市場の99.37%のシェアを獲得し、CAGR 3.68%で拡大する見込みです。

- モーター配置別では、ハブモーターが2025年の英国E-バイク市場の72.52%のシェアを保持し、ミッドドライブシステムは2031年にかけてCAGR 4.72%を記録すると予測されています。

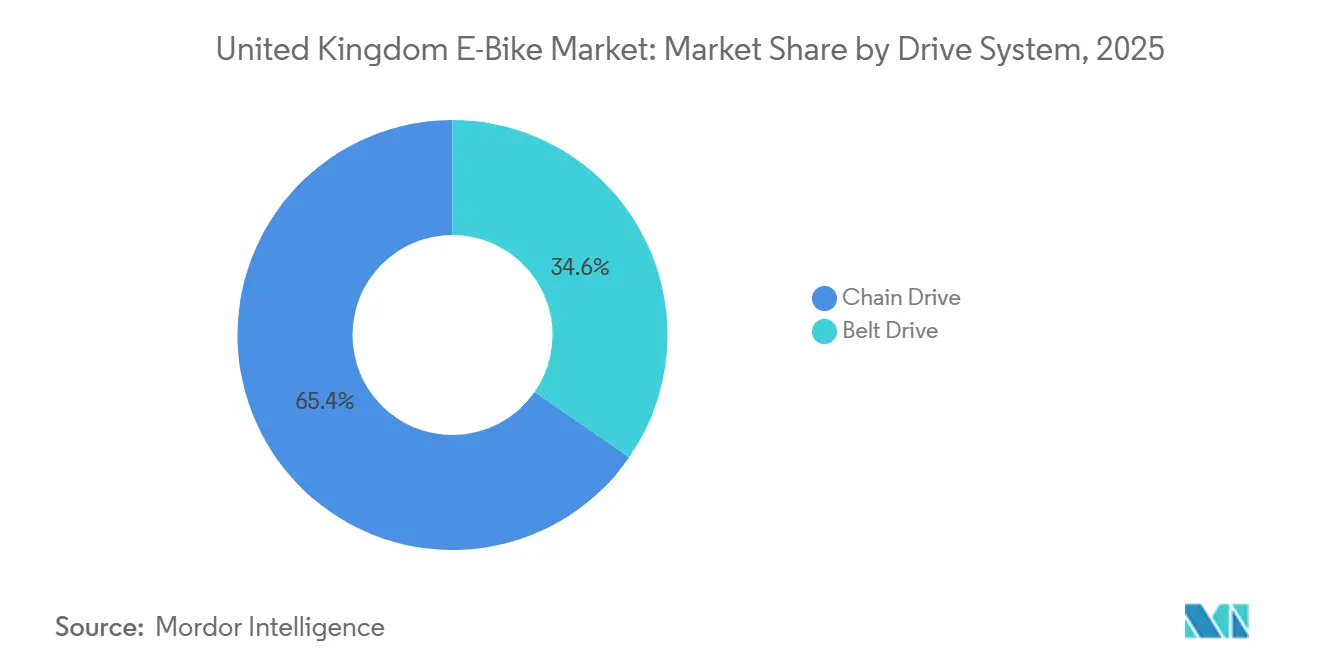

- 駆動システム別では、チェーン駆動が2025年の英国E-バイク市場の65.37%のシェアを占め、ベルト駆動は2031年にかけてCAGR 5.42%で成長する見込みです。

- モーター出力別では、250W未満モデルが2025年の英国E-バイク市場の56.17%のシェアでトップとなり、501〜600Wセグメントは2031年にかけてCAGR 6.32%を記録すると予測されています。

- 価格帯別では、1,500〜2,499ユーロ帯が2025年の英国E-バイク市場の32.68%のシェアを獲得し、2,500〜3,499ユーロ帯は2031年にかけてCAGR 4.43%で拡大すると予測されています。

- 販売チャネル別では、オフライン小売が2025年の英国E-バイク市場収益の63.32%を生み出し、オンライン販売はCAGR 3.78%で拡大する見込みです。

- 最終用途別では、個人・家族向け購入が2025年の英国E-バイク市場の49.02%のシェアを占めましたが、商業配送フリートはCAGR 6.57%で急増すると予測されています。

- 地域別では、イングランドが2025年の英国E-バイク市場の83.64%のシェアを獲得し、スコットランドは2031年にかけてCAGR 5.36%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国E-バイク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eカーゴの成長 | +0.9% | イングランド(ロンドン中心)、スコットランド(都市部) | 中期(2〜4年) |

| 自転車インフラの拡充 | +0.7% | イングランド、スコットランド、ウェールズ(主要都市) | 長期(4年以上) |

| 通勤自転車税制優遇措置 | +0.7% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以内) |

| リチウムイオンバッテリーコストの低下 | +0.6% | イングランド(製造拠点)、スコットランド | 中期(2〜4年) |

| 英国ギガファクトリー計画 | +0.4% | イングランド(ウェスト・ミッドランズ、コベントリー) | 長期(4年以上) |

| 500W出力制限提案 | +0.4% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ラストマイル配送におけるEカーゴの成長

ロンドンにおけるカーゴバイクの導入台数は前年比63%増加し、ロンドン交通局はロンドン中心部のバン配送の約17%が2030年までにカーゴバイクに置き換えられると予測しています。Evriなどの事業者は2024年から2025年にかけてEカーゴバイクフリートを3倍に拡大することを約束しており、運営コスト削減と渋滞緩和の効果を実証しています。フードデリバリーの配達員はロンドンの自転車移動の約10%を占める既存の需要層を形成しています。貨物革新助成金と都市アクセス規制が商業的な根拠を強化し、カーゴは最も急成長している業務用途となっています。[2]「アクティブトラベル:トレンド、政策および資金調達」、英国庶民院図書館、commonslibrary.parliament.uk

整備された自転車インフラの拡充

統合アクティブトラベル基金は2025〜26年度に1億6,850万ポンド(2億1,100万USD)を拠出し、そのうち76%がハードインフラに充当されています。新たな保護レーンは高齢者や家族連れにとって主要な抑止要因であった安全上の懸念を軽減し、ルートが連続することでネットワーク効果を促進します。グレーター・マンチェスター、ウェスト・ミッドランズ、ウェスト・ヨークシャーが最大の助成金を確保し、利用率を最大化する密度の高い都市回廊を整備しています。安全性の向上に伴い、潜在的な通勤需要が購買に転換し、初期の政策サイクルを超えた持続的な成長を支えています。

通勤自転車税制優遇措置と雇用主の活用

雇用主が後援するスキームは市場浸透率に対して測定可能な影響を示しており、歳入関税庁(HMRC)の評価では、参加後も70%以上が通勤目的での自転車利用を継続するという持続的な関与水準が明らかになっています。大多数の大企業がこのプログラムを提供しており、融資対象となる自転車の中央値価格はエントリーレベルのE-バイク価格帯と一致しており、購入障壁を初期資本から月次控除へと移行させています。この優遇措置は真の交通手段転換をもたらし、レクリエーション目的の自転車利用者を超えて消費者層を拡大し、早期採用者がアップグレードする際のリピート購入を支援しています。

リチウムイオンバッテリーコストの低下

英国は現在リチウム需要の100%を輸入に依存しており、世界的な価格変動や供給途絶に対して脆弱であり、エントリーレベルモデルの利益率を圧迫する可能性があります。しかし、国内ギガファクトリーの開発はサプライチェーンの国産化を約束しており、EVEエナジーが計画するコベントリー施設は年間20〜60GWhの生産能力を目標とし、E-バイクを含む二輪車用途に明示的に注力しています。コスト削減効果は価格感応度が高い中間市場の製品で最も顕著です。一方、パフォーマンスモデルはコスト削減分を高密度セルに充当して航続距離を延ばし、バッテリー安全基準への準拠を前面に出しながらプレミアムポジショニングを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー火災事故 | -0.6% | イングランド(ロンドン中心)、スコットランド、ウェールズ | 短期(2年以内) |

| 在庫過剰 | -0.4% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以内) |

| 非折りたたみ式E-バイク禁止 | -0.3% | イングランド(ロンドン交通ネットワーク) | 短期(2年以内) |

| 賃貸住宅における保管禁止 | -0.2% | イングランド(都市部)、スコットランド(都市部) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリー火災事故の増加と安全規制

安全事故は最も重大な規制上の逆風をもたらしており、2024年にはE-バイクおよび電動キックボードの火災が211件記録され、複数の死者が発生し、製品安全規制の強化につながっています。ロンドン交通局は2025年3月に鉄道での折りたたみ式E-バイクの持ち込みを禁止し、マルチモーダル通勤を妨げています。英国当局は違法改造バイク937台を押収し、前年比83%増となっており、より厳格な取り締まりを示しています。新規参入者にとってはコンプライアンスコストが増加しますが、認証済みブランドは安全認証を販売上の強みに転換することができます。

在庫過剰と自転車小売販売の低迷

市場の供給過剰は流通チェーン全体の価格決定力と収益性を制約しており、英国の自転車販売は2024年に25年ぶりの低水準を記録し、大幅な値引きにもかかわらずE-バイクの販売台数も減少しました。過剰在庫は独立系小売業者をキャッシュフロー危機に追い込み、チャネル支配力を大手チェーンとオンライン専業業者に集中させています。価格下落はエントリーレベルモデルに影響を与えていますが、プレミアムおよび商業向け購入者はより底堅く、市場全体の収益を下支えしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:ペダルアシストモデルが商業採用をリード

ペダルアシスト式E-バイクは英国市場をリードし、2025年に79.91%という大きなシェアを占めました。この優位性は主に、250Wの法定出力制限によりモペッドではなく自転車として分類されることに起因しています。この分類により、自転車レーンへのアクセス、車両登録不要、保険コストの低減といった主要なメリットが得られ、通勤者やレジャーライダーに人気があります。メーカーはトルクセンサーアルゴリズムを改善してアシストをより自然に感じさせており、これが好意的なレビューとリピート購入につながり、セグメントの地位をさらに強化しています。その結果、英国のペダルアシストモデル市場は2031年にかけてCAGR 3.68%という市場全体の成長に沿って着実に拡大すると予想されています。

スロットルアシスト式E-バイクは小規模なセグメントながら、CAGR 3.67%で成長すると予測されています。これらのバイクは、断続的な交通の中で素早い出力を必要とする配達員に特に好まれています。2024年8月までに違法な高出力バイク937台が押収されるなど、当局がコンプライアンスを強制していることが規制上の動向として示されています。しかし、認証済みスロットルモデルは規制対応の課題を上回る生産性上の利点を求める購入者を引き付け続けています。これに対応するため、コンポーネントサプライヤーは法定250W制限に調整可能なファームウェアロック式スロットルを提供しており、フリートが機能を損なわずにコンプライアンスを達成する手段を提供しています。ペダルアシストバイクがリードを維持する一方、このアプローチによりスロットルアシストモデルは特定の商業ニッチで成長を続けています。さらに、都市部の混雑課金の増加と貨物バンのアクセス制限が、迅速かつ効率的な小包配送を確保できる合法的な選択肢の採用を事業者に促しています。

用途タイプ別:都市モビリティが数量を牽引し、カーゴが加速

都市部での移動が2025年の総収益の71.34%を占め、高密度な人口、専用自転車レーン、高い駐車コストといった要因がE-バイクをドアツードア移動の便利な選択肢にしています。2025〜26年度には、グレーター・マンチェスター、ウェスト・ミッドランズ、ウェスト・ヨークシャーが新たな自転車回廊整備に向けた大規模な投資を受け、インフラ改善により通勤者の信頼が高まっています。雇用主も購入コストを削減する通勤自転車スキームを通じてこの転換を支援しており、バッテリーアシストが日常ライダーにとって不可欠なものとなっています。その結果、英国のE-バイク市場は予測期間を通じて都市通勤において着実に成長し、数量面でのリーダーシップを維持すると予想されています。

カーゴ・ユーティリティバイクは現在小規模なセグメントですが、2031年にかけてCAGR 3.67%で他のどの用途よりも速く成長すると予想されています。小包1個あたりのコスト調査では、交通違反罰金や混雑課金を考慮した場合、ディーゼルバンと比較して20%以上のコスト削減が示されており、物流部門の最高財務責任者(CFO)にとって魅力的な結果となっています。ロンドン交通局は、カーゴバイクが2030年までに都心部のバン配送の約17%を担えると試算しており、数千台の追加需要を生み出しています。フリート事業者はより優れた物流管理のためにファクトリーインストール型テレマティクスをますます要求しており、低コストブランドへの参入障壁を高めています。これらのトレンドにより、通勤者数量が依然として高い水準にある中でも、カーゴバイクは商業電動化の中心に位置づけられています。

バッテリータイプ別:リチウムイオンが圧倒的優位を維持

リチウムイオン技術は2025年の英国E-バイク市場の99.37%を占めました。2031年にかけてCAGR 3.68%で着実に成長すると予想されています。この成長は、リチウムイオンの高エネルギー密度によって重量を増やさずに良好な航続距離を提供できることに支えられており、鉄道通勤者に人気の折りたたみ式E-バイクにとって不可欠な特性です。セル価格が下がり続ける中、ブランドには2つの主要な選択肢があります。希望小売価格(MSRP)を据え置くか、同価格でより大容量のバッテリーパックを提供するかです。どちらのアプローチも潜在的な市場規模の拡大に貢献します。安全規制が厳格化される一方、確立されたメーカーはすでに認証済みバッテリー管理システムを使用しており、競争上の地位を強化しています。その結果、リチウムイオン技術は予測期間中に代替化学物質からの大きな競争を受けることなく、英国E-バイク市場全体のCAGR 3.68%に沿って成長すると予想されています。

国内調達は依然として課題です。コベントリーに計画されているギガファクトリーは最大60GWhの小型フォーマットバッテリーの生産を目指しています。しかし、ファラデー研究所のデータは、予測需要と発表済み生産能力の間に47%のギャップがあることを示しています。この輸入依存により、OEMは為替変動や輸送遅延に対して脆弱であり、価格設定と物流の両面でリスク管理を余儀なくされています。潜在的な供給途絶に対処するため、一部のブランドは複数のサプライヤーのセルに対応できるモジュール式バッテリーベイを設計しています。国内生産が計画通りに拡大すれば、メーカーはリードタイムの短縮と「英国製」バッテリーパックを追加の安全特性として訴求できるメリットを享受できる可能性があります。

モーター配置別:コスト効率の高いハブ対パフォーマンス重視のミッドドライブ

ハブモーターは2025年の英国E-バイク市場の72.52%を占めました。これはコントローラーと駆動ユニットをホイールに統合することで作業時間を大幅に削減し、アフターサービスを簡素化するためです。コスト意識の高い通勤者は低い本体価格を評価し、小売業者はシールドデザインが保証クレームを減らす点を好んでいます。この構成の欠点は坂道登坂トルクが物足りない点ですが、平坦な都市回廊やハブでは十分に機能します。その結果、英国E-バイク市場シェアにおけるハブの割合は、成長が緩やかになる中でも過半数のシェアを維持する見込みです。

ミッドドライブはCAGR 4.72%で拡大しており、カーゴフリートとパフォーマンス愛好家がフレーム中央の重量配分と自転車ギアリングを活用できる点を評価しているためです。Brose、Bosch、Mahleはいずれも従来のフレームラインに収まるコンパクトなユニットを発売しており、かつて購入者を躊躇させていた外観上のデメリットを解消しています。OEMは特定のミッドドライブハウジングに合わせてフレームを共同開発しており、よりスムーズな加速につながる剛性向上を実現しています。これらのエンジニアリング上の相乗効果により、ハブが優位を維持する中でもミッドドライブのシェアは着実に上昇し続けるでしょう。

駆動システム別:チェーンが主流を維持、ベルトが台頭

チェーン駆動は2025年の英国E-バイク市場の65.37%を占めました。低コスト、広く普及した親しみやすさ、ディレイラーギアリングとの互換性により、ほとんどの通勤者にとって実用的な選択肢となっています。交換用チェーンは全国の都市で容易に入手でき、ライダーは基本的なメンテナンスを自分で行うことができ、所有コストを低く抑えられます。整備士によると、現代の硬化リンクはEトルクによるチェーン伸びを効果的に管理し、日常使用における信頼性への懸念に対応しているとのことです。その結果、チェーンは英国のE-バイク市場で引き続き主流を占めますが、高級な代替品に対して徐々にシェアを失うと予想されています。

ベルトシステムはCAGR 5.42%で普及が進んでおり、グリスを避けたい通勤者やダウンタイムの最小化を優先するフリートに支持されています。カーボンベルトと内装変速ハブの組み合わせにより、摩耗箇所が減少し、従来のチェーンと比較してサービス間隔が大幅に延長されます。ベンダーはベルトキットのコストも引き下げており、清潔さと静粛な動作を重視する中間価格帯の購入者にとって魅力的なアップグレードとなっています。ベルトは外部潤滑に依存しないため、フリートマネージャーも予防保全を実施しやすいと感じています。その結果、ベルトはプレミアム通勤・配送セグメントで着実に地位を確立していますが、よりコスト意識の高い市場ではチェーンが引き続き好まれる選択肢となるでしょう。

モーター出力別:規制により250W未満がトップを維持

250W未満の定格モーターは2025年の英国E-バイク市場の56.17%を占めました。この優位性は、より高い定格のE-バイクを軽量モペッドとして分類し、免許と保険を必要とする法規制によるものです。登録費用を避け、自転車レーンへのアクセスを維持するため、ライダーはこれらの250W未満モデルを好んでいます。メーカーはソフトウェア制限と高度な冷却システムを使用して効率を改善しています。これらの改善により、バイクを法定制限内に保ちながらわずかなパフォーマンス向上が実現し、このセグメントが予測期間を通じてリードし続けることが確保されています。

同時に、501〜600Wセグメントは最も速く成長しており、CAGR 6.32%を記録しています。この成長は、より重い荷物を扱うためにより大きなトルクを必要とするカーゴライダーによって促進されています。政策立案者は2025年1月に250Wの法定制限を維持しましたが、フリートは型式認定を取得するか私有地で運用する場合に高ワットモデルを使用することができます。これに対応するため、コンポーネントメーカーは公道使用時に250Wに調整し、私有地キャンパスでフルパワーに切り替えられるモジュールシステムを開発しています。このデュアルモードアプローチにより、事業者は規制上の課題を管理しながら異なる運用ニーズに対応できます。その結果、追加の行政要件を上回るメリットがあるカーゴおよび農村レジャー市場に成長が集中すると予想されています。

価格帯別:中間市場のスイートスポット、プレミアムへのアップグレード

1,500〜2,499ユーロ帯は2025年の英国E-バイク市場の32.68%を獲得しており、通勤自転車給与犠牲上限内でアクセスしやすい支払いとブランドコンポーネントのバランスが取れています。この価格帯の消費者は油圧ブレーキと統合照明を期待しており、量産化によって現在は標準装備となっています。パンデミック時の過剰在庫を解消するためのディーラープロモーションにより実質価格がさらに低下し、購入を迷っていた消費者を購買ファネルに引き込んでいます。したがって、この価格帯は英国E-バイク市場規模において引き続き販売台数の中核を担うでしょう。

2,500〜3,499ユーロ帯はCAGR 4.43%で拡大しており、2回目の購入者やテクノロジー愛好家がより長い航続距離、接続性、スリムなフレーム統合を求めているためです。ブランドはカーボンフォーク、ステルスバッテリー、スマートフォン診断機能で差別化を図り、プレミアムアイデンティティを支えています。ファイナンスパートナーは月額費用にメンテナンスプランを組み込み、高い初期費用の負担を和らげています。フリート購入者も耐久性と残存価値が初期費用を相殺するため、中間プレミアムモデルへと移行しています。これらの要因が相まって、エントリーレベルの需要を侵食することなくこの価格帯のシェアを押し上げています。

販売チャネル別:オフラインが過半数を維持、オンラインが急速に拡大

オフラインディーラーは2025年の英国E-バイク市場の63.32%を占めており、顧客が試乗、専門的なフィッティング、保証サービスへの明確なルートを求めているためです。バッテリー安全に関する報道が購買者を、スタッフがコンプライアンスを認証し使用済みパックの廃棄オプションを提供できる信頼できる店舗へと向かわせています。ディーラーは雇用主スキームの書類手続きでも高評価を得ており、多くのオンラインストアが対応に苦慮している付加価値サービスです。その結果、オフラインは英国E-バイク市場の主要なシェアを維持し続けますが、ネットワークが成熟するにつれて成長率は鈍化するでしょう。

オンラインチャネルはCAGR 3.78%で拡大しており、低い間接費を活用して同様の価格帯でより高いスペックのパーツを提供する直販ブランドが牽引しています。ビデオ相談、モバイルサービスバン、柔軟な返品ポリシーが複雑な組み立てに関する懸念を軽減しています。マーケットプレイスは出品前にバッテリーコンプライアンス証明書を要求するようになり、消費者の信頼を高め、模倣品リスクを低減しています。地方の購入者は地元では入手できないモデルの玄関先配送の恩恵を受け、地理的なリーチが広がっています。これらの強みにより、実店舗が中核顧客層を守る中でも、Eコマースはオフラインシェアを着実に侵食し続けるでしょう。

最終用途別:消費者層がリード、フリートが加速

個人・家族向けライダーは2025年の英国E-バイク市場の49.02%を占め、レジャー、通学、健康目的の移動が電動アシスト移動に転換しています。整備された保護レーンの拡充と燃料費の上昇により、E-バイクは短距離の自動車移動に対する合理的な代替手段となり、主流としての受容が強化されています。早期採用者からの口コミや近隣住民による目に見える利用がさらに所有を一般化させています。この幅広い人口統計的な訴求力により、セグメントは2031年まで英国E-バイク市場における収益リーダーシップを確保しています。

しかし、商業配送フリートは最も高いCAGR 6.57%を記録しており、小包物流が莫大なコストおよびカーボン圧力にさらされているためです。サービスレベル合意には排出規定が含まれるようになり、下請け業者は混雑課金を回避できる電動カーゴバイクへの移行を迫られています。事業者はリアルタイムの配送最適化のためにテレマティクスを搭載したバイクを装備しており、このプラットフォームが業務上の信頼性基準を満たすことを実証しています。自治体の試験運用によりカーゴバイクに優先的な荷降ろしゾーンが付与され、バンに対する運用上の優位性が増しています。これらの追い風により、商業配送は破壊的な数量急増が期待されるセクターとなっています。

地域分析

イングランドは2025年の英国E-バイク市場を支配し、高密度な都市人口、レーンネットワーク、グレーター・マンチェスターや他の都市圏に数百万ポンドを配分したアクティブトラベル資金を背景に83.64%のシェアを獲得しました。ロンドン単独で2030年までに都心部のバン6台に1台をカーゴバイクに置き換えることを見込んでおり、2025年初頭の折りたたみ式バイク適用除外がマルチモーダル通勤者を支援しています。取締チームは2024年に違法な高出力バイク937台を押収し、認証済みブランドに有利な厳格なコンプライアンス検査を示しています。

スコットランドは2031年にかけてCAGR 5.36%という最も速い成長を記録しており、2025年に参加者が大幅に増加し、レジャーライディングを奨励する許容的な屋外アクセス規定に後押しされています。政府プログラムは都市部の自転車道整備と観光トレイル投資を組み合わせ、通勤を超えた用途を広げています。スコットランドにおける山岳自転車開発が主導する英国トレイルプロジェクトは、整備されたトレイルヘッドとE-バイクレンタルハブにより、この地域がレクリエーション販売を獲得できるよう位置づけています。

ウェールズと北アイルランドは、独自の計画フレームワークと土地アクセス権によって形成された新興地域として残っています。ウェールズのアクティブトラベル法は統合された自転車ルートを義務付けており、協議のフィードバックは孤立したセグメントよりも連続したネットワークを重視しています。北アイルランドのアウトスケープパートナーシップは農村観光を解放するためのトレイル開発を模索していますが、森林外でのアクセス制限が当面の数量を抑制しています。両地域とも国家税制優遇措置と安全規制を活用し、段階的な普及の基盤を整えています。

競合状況

英国のE-バイク市場は中程度に集約されています。Brompton Bicycleはプレミアム折りたたみの専門知識と販売後サービスを容易にする密度の高いディーラーネットワークを組み合わせることで市場シェアをリードしています。同ブランドは、通勤者が適合デザインに移行する中で、ロンドンで非折りたたみ式E-バイクを禁止する2025年3月の鉄道政策から不均衡な恩恵を受けています。ロンドンの垂直統合工場により、バッテリー火災の報道後に求められる安全強化を迅速に反復することも可能です。これらの要因により、市場全体に挑戦者の余地が残る中でもリーダーシップが確固たるものとなっています。

第2層のプレイヤーは小売マージンを回避し、実店舗への投資なしに全国規模で拡大するために直販戦略を追求しています。軽量カーボン通勤モデルとロングテールカーゴフレームは、Bromptonの折りたたみ強みを回避できるため人気の参入ポイントとなっています。MahleおよびBoschとのコンポーネント協業により、小規模OEMは安全規制と保険会社の要件を満たす実績ある駆動系へのアクセスが可能になっています。マーケティング予算はソーシャルメディアの体験談と雇用主スキームパートナーシップに集中しており、デジタルネイティブな購入者に響くチャネルです。財務的には、これらの企業はフレーム生産を契約工場にアウトソーシングしながら設計と顧客サポートを社内に保持するアセットライトモデルを目指しています。

PashleyやRaleighなどの既存企業は、バイクシェアフリート、サブスクリプションサービス、IoT対応メンテナンスパッケージへの多角化で対抗しています。確立されたブランドはまた、規模を活用してより有利な条件でバッテリー供給を確保し、潜在的な輸入関税や輸送途絶から身を守っています。その結果生まれるエコシステムはダイナミックであり、製品基準を確保するのに十分な支配力を持ちながら、新規参入者からのイノベーションに対して十分に開かれています。

英国E-バイク産業リーダー

CUBE Bikes

Giant Manufacturing Co. Ltd.

Trek Bicycle Corporation

Brompton Bicycle Ltd

Raleigh UK Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Bromptonは11.2kgの電動Tラインの折りたたみモデルを発表し、1回の充電で90kmの航続距離を実現しました。

- 2025年9月:ベルファスト・バイクスはBeryl製E-バイク100台を追加し、年末までにさらに300台のペダルモデルを追加する計画です。

- 2025年6月:Mahleは850Wのピーク出力と105Nmのトルクを発揮する2.5kgのM40モーターを発売しました。

- 2025年6月:スペインのMMR Bikesが様々な価格帯のロード、グラベル、MTB、E-バイクラインで英国市場に参入しました。

英国E-バイク市場レポートの範囲

英国E-バイク市場は、包括的な市場インテリジェンスを提供するために複数のセグメント化の次元で分析されています。推進タイプ別では、市場はペダルアシスト、スピードペデレック、スロットルアシストの各バリアントにセグメント化されています。用途タイプのセグメント化はカーゴ/ユーティリティ、シティ/アーバン、トレッキング/マウンテンの用途をカバーしています。バッテリータイプ分析には鉛酸バッテリー、リチウムイオンバッテリー、その他が含まれます。モーター配置のセグメント化はハブ(前部/後部)とミッドドライブの構成を区別しています。駆動システムはチェーン駆動とベルト駆動に分類されています。モーター出力のセグメント化は250W未満、251〜350W、351〜500W、501〜600W、600W超の5つの範囲にわたります。価格帯分析は1,000USD以下から6,000USD超までの6つの層をカバーしています。販売チャネルのセグメント化はオンラインとオフラインの流通を区別しています。最終用途カテゴリーには商業配送(小売・物品配送、および飲食品配送にさらに細分化)、サービスプロバイダー、個人・家族向け利用、機関向け、その他が含まれます。地理的セグメント化はイングランド、スコットランド、ウェールズ、北アイルランドにわたる地域分析を提供しています。市場予測はデータが利用可能な場合、価値(USD)と数量(台数)の両面で提供されています。

| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| カーゴ/ユーティリティ |

| シティ/アーバン |

| トレッキング/マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前部/後部) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| 1,000ユーロ以下 |

| 1,000〜1,499ユーロ |

| 1,500〜2,499ユーロ |

| 2,500〜3,499ユーロ |

| 3,500〜5,999ユーロ |

| 6,000ユーロ超 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 飲食品配送 | |

| サービスプロバイダー | |

| 個人・家族向け利用 | |

| 機関向け | |

| その他 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | カーゴ/ユーティリティ | |

| シティ/アーバン | ||

| トレッキング/マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(前部/後部) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別 | 1,000ユーロ以下 | |

| 1,000〜1,499ユーロ | ||

| 1,500〜2,499ユーロ | ||

| 2,500〜3,499ユーロ | ||

| 3,500〜5,999ユーロ | ||

| 6,000ユーロ超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 最終用途別 | 商業配送 | 小売・物品配送 |

| 飲食品配送 | ||

| サービスプロバイダー | ||

| 個人・家族向け利用 | ||

| 機関向け | ||

| その他 | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれるE-バイクには、シティ/アーバン、トレッキング、カーゴ/ユーティリティE-バイクが含まれます。これら3つのカテゴリーに含まれる一般的なE-バイクの種類には、オフロード/ハイブリッド、キッズ、レディース/メンズ、クロス、マウンテンバイク(MTB)、折りたたみ、ファットタイヤ、スポーツE-バイクが含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプが含まれます。その他のバッテリータイプカテゴリーにはニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれるE-バイクには、ペダルアシスト式E-バイク、スロットルアシスト式E-バイク、スピードペデレックが含まれます。ペダルアシストおよびスロットルアシスト式E-バイクの速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーとは、トルクアシストシステムによって限定的な動力アシストを提供し、速度を変えるためのスロットルを持たない電動自転車を指します。これらのバイクではペダルを踏むことでモーターからの動力が作動し、人間の労力を軽減します。 |

| スロットルアシスト | スロットルベースのE-バイクは、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを装備しています。ペダルを踏む必要なく、スロットルを直接ひねることで速度を制御できます。スロットルの応答により自転車に搭載されたモーターに直接動力が供給され、ペダルを踏まずに車両を加速させます。 |

| スピードペデレック | スピードペデレックはスロットル機能を持たないという点でペダルアシスト式E-バイクに似たE-バイクです。ただし、これらのE-バイクには約500W以上の動力を供給する電動モーターが統合されています。このようなE-バイクの速度制限は、ほとんどの国で一般的に45km/h(時速28マイル)です。 |

| シティ/アーバン | シティまたはアーバンE-バイクは、都市および市街地内での運用を目的とした日常通勤の基準と機能を備えて設計されています。これらの自転車には、快適なシート、直立した乗車姿勢、グリップ力と快適な乗り心地のためのタイヤなど、様々な機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の堅牢で過酷な使用を考慮した特別な目的のために設計された特殊なタイプのE-バイクです。これらの自転車は強固なフレームと優れたグリップのための幅広タイヤを備え、様々な地形、荒れた地面、険しい山道での走行に使用できる各種ギア機構も装備しています。 |

| カーゴ/ユーティリティ | Eカーゴまたはユーティリティ式E-バイクは、都市部内などの短距離で様々な種類の貨物や荷物を運搬するために設計されています。これらのバイクは通常、非常に低い運営コストで荷物や小包を配達するために地元の企業や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密閉型鉛酸バッテリーよりも高い密度と軽い重量を持ち、他のタイプのバッテリーよりも1回の充電でより長い航続距離をライダーに提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、エネルギー対重量比およびエネルギー対体積比が非常に低い密閉型鉛酸バッテリーを指します。このバッテリーは他の充電式バッテリーと比較して比較的高い出力対重量比を持つため、高いサージ電流を生成することができます。 |

| その他のバッテリー | これにはニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル/シェアリング事業者、ラストマイルフリート事業者、企業フリート事業者などのビジネス顧客へのE-バイクの販売がこのカテゴリーに含まれます。 |

| 企業消費者間取引(B2C) | 直接消費者への電動スクーターおよびオートバイの販売がこのカテゴリーに含まれます。消費者はこれらの車両をメーカーから直接、またはオンラインおよびオフラインチャネルを通じて他の販売代理店やディーラーから取得します。 |

| 非組織化地域OEM | これらのプレイヤーはE-バイクの小規模な地域メーカーおよびアセンブラーです。これらのメーカーのほとんどは中国や台湾からコンポーネントを輸入し、地域で組み立てています。価格感応度の高いこの市場において低コストで製品を提供しており、これが組織化されたメーカーに対する優位性となっています。 |

| サービスとしてのバッテリー | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレスE-バイク | 自己ロック機構とGPS追跡機能を備え、平均最高速度が約時速24km(15マイル)の電動自転車。主にBird、Lime、Spinなどのバイクシェアリング会社が使用しています。 |

| 電気自動車 | 推進に1つ以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語には純電気自動車とハイブリッド電気自動車が含まれます。 |

| プラグイン電気自動車 | 外部充電が可能な電気自動車で、一般的にすべての純電気自動車とプラグインハイブリッドが含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するために純電気自動車を指す用語として使用しています。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体またはポリマー電解質を硫黄に置き換えた充電式バッテリー。リチウムイオンバッテリーよりも高い容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティは、短距離移動に非常に軽量な車両を使用する多くの交通手段の一つです。これらの交通手段には自転車、電動キックボード、E-バイク、モペッド、スクーターが含まれます。このような車両は通常5マイル(約8km)以下の短距離をカバーするためにシェアリングベースで使用されます。 |

| 低速電気自動車(LSEV) | 内燃機関を持たず、推進に電気エネルギーのみを使用する低速(通常25km/h未満)の軽量車両です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は収益および数量の両面で提供されています。市場収益は数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格(ASP)に影響する様々な要因を考慮し、過去データと将来トレンドの両方の推定を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム