乾式変圧器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 18.37 十億米ドル |

| 市場規模 (2031) | 24.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

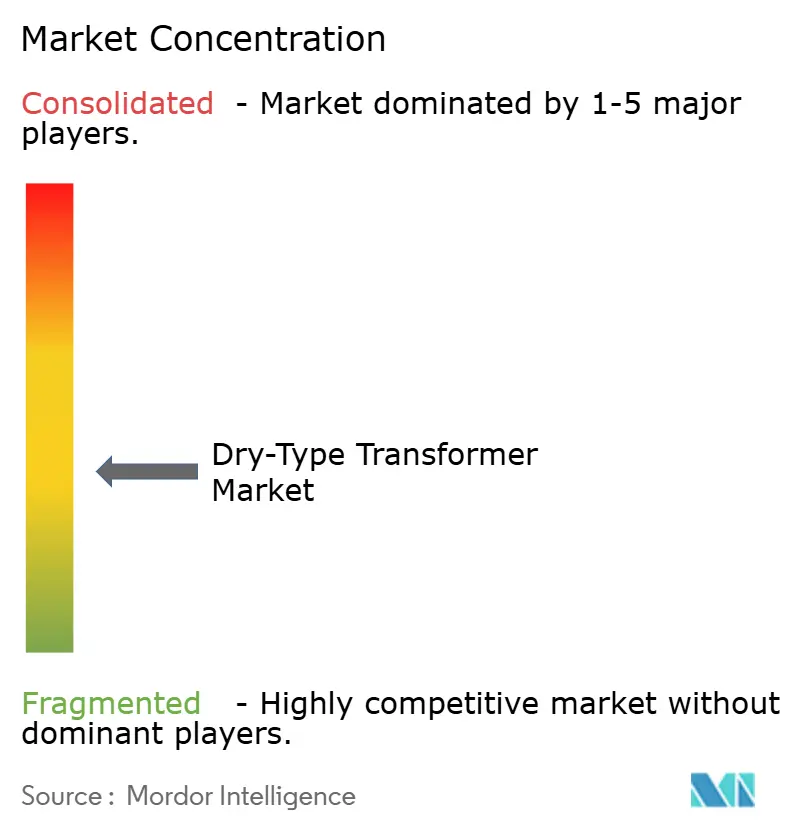

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乾式変圧器市場分析

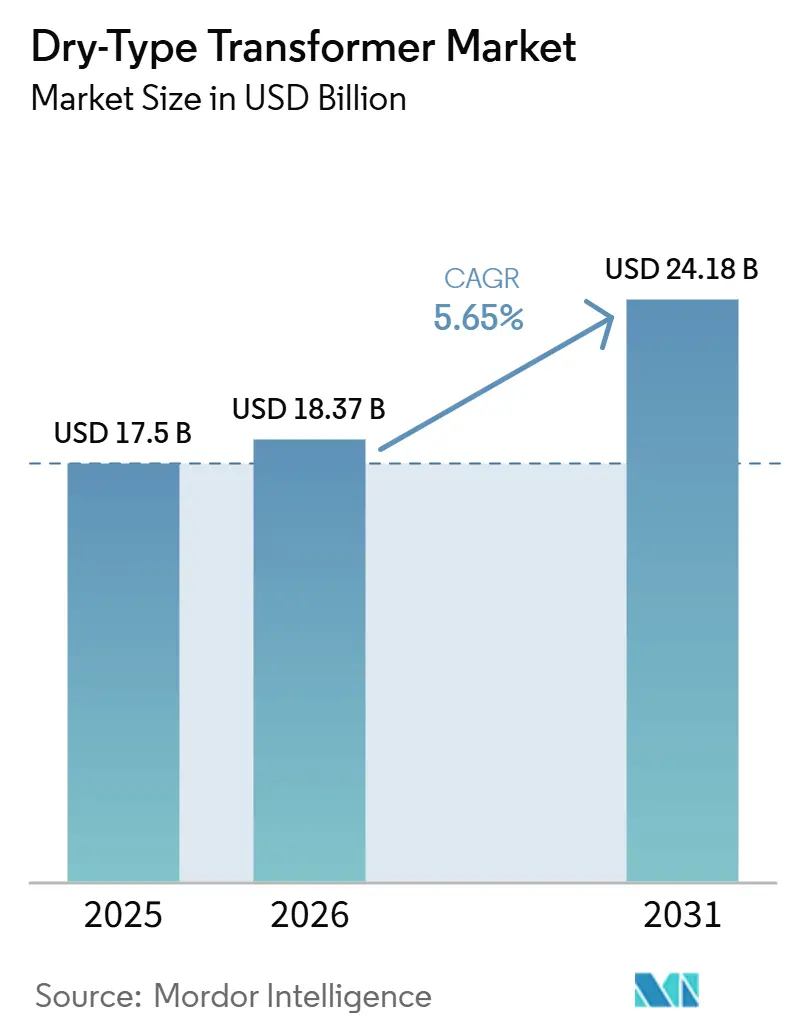

乾式変圧器市場規模は、2025年の175億米ドルから2026年には187億3,700万米ドルに成長し、2026年から2031年にかけてCAGR 5.65%で2031年までに241億8,000万米ドルに達すると予測されている。

需要は、データセンター、再生可能エネルギー発電所、グリッドエッジ変電所における防火・無油設備に集中しており、建築基準法や環境規制が液浸型機器をますます禁止する方向に向かっている。10MVA未満の小型定格が現在主流を占めているが、事業者が高い熱的余裕と予知保全を求める中、強制空冷とAI対応監視がシェアを獲得しつつある。アジア太平洋地域は地域インセンティブ制度によりコスト競争力を維持する一方、北米のインフレ削減法と欧州連合のREPowerEU計画が国内の更新サイクルを加速させている。アモルファスコア技術とデジタルツインを組み合わせたサプライヤーは、総所有コストモデルが初期設備投資入札に取って代わる中、価格決定力を高めている。

主要レポートの要点

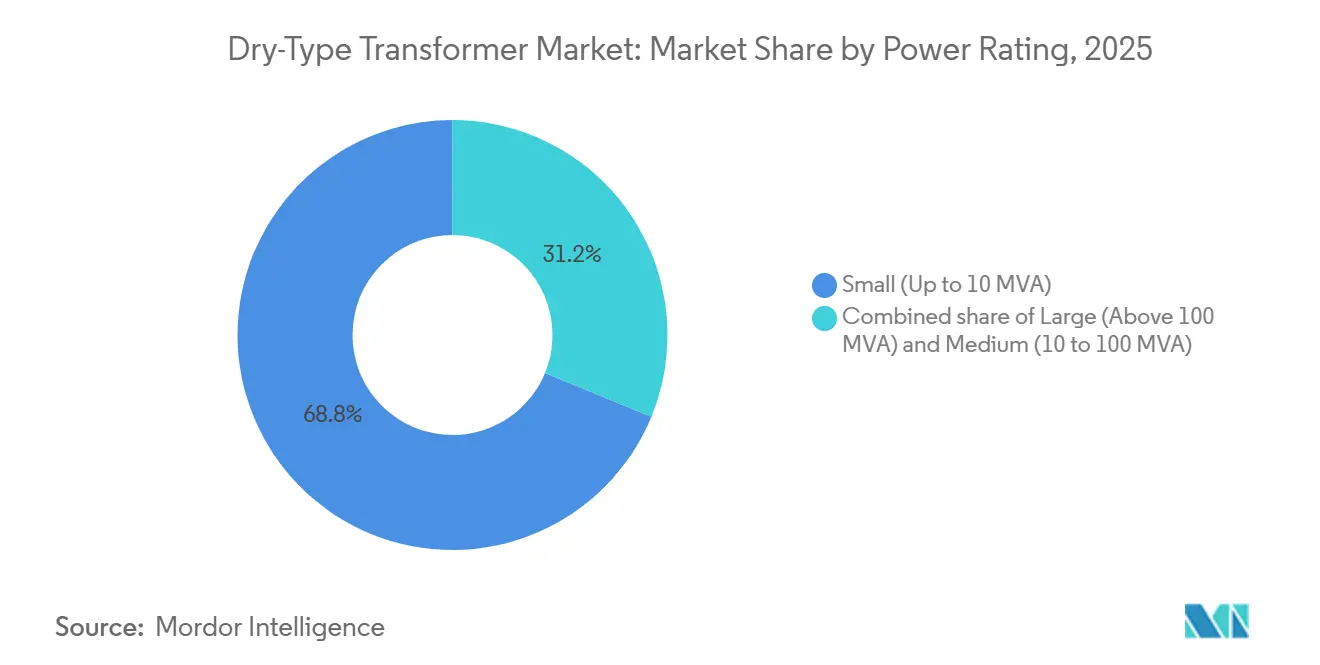

- 電力定格別では、10MVA以下の小型変圧器が2025年の乾式変圧器市場シェアの68.8%を占め、2031年にかけてCAGR 8.6%で拡大する見込みである。

- 冷却方式別では、強制空冷ユニットが2026年から2031年にかけてCAGR 8.9%と最も速い成長を示すと予測されており、一方で自然空冷システムは乾式変圧器市場全体で70.7%の売上シェアを維持している。

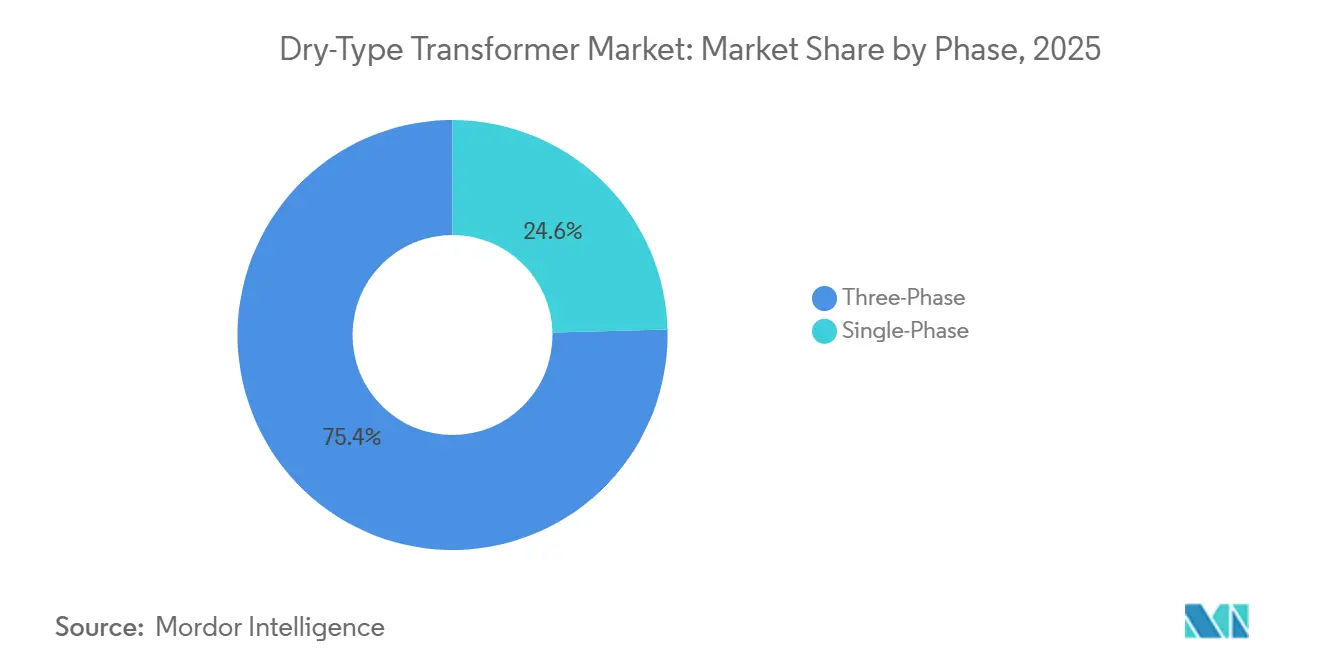

- 相数別では、三相構成が2025年の出荷量の75.4%を占め、乾式変圧器市場において三相需要は2031年にかけてCAGR 6.1%で成長する見込みである。

- 変圧器タイプ別では、配電用ユニットが2025年の乾式変圧器市場規模の72.9%を占め、系統近代化投資に牽引されてCAGR 7.8%で成長する見込みである。

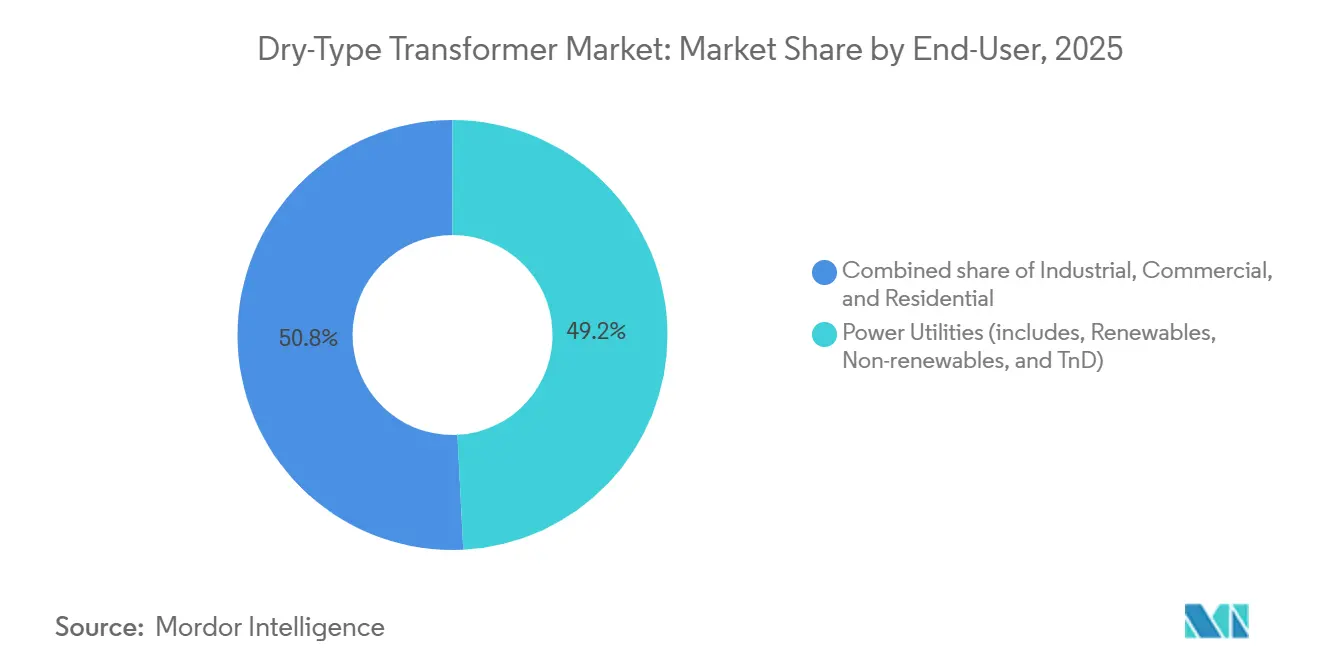

- エンドユーザー別では、産業セグメントがCAGR 8.2%で最も高い成長を示し、電力会社は49.2%のシェアを保持している。

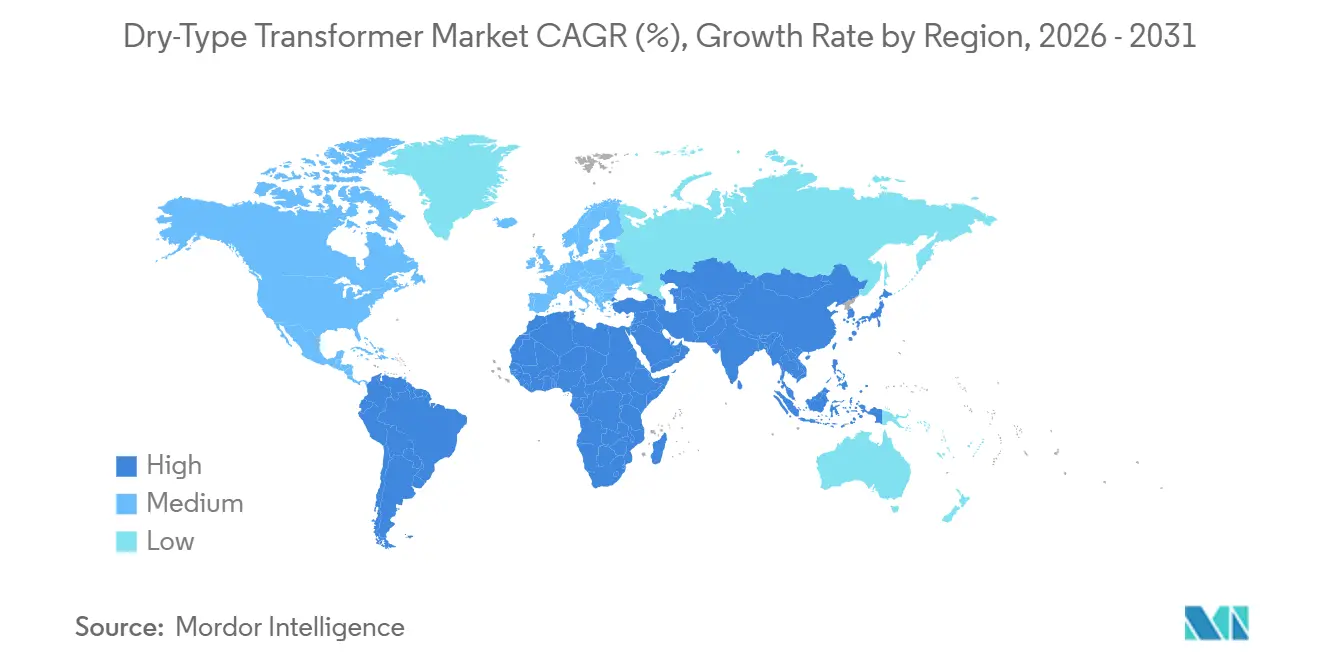

- 地域別では、アジア太平洋地域が2025年に48.1%の売上シェアを占め、2026年から2031年にかけてCAGR 6.7%と最も速い成長を示すと予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乾式変圧器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリッドエッジ中電圧更新の増加 | 1.2% | 北米、欧州、先進アジア太平洋市場に集中した世界規模 | 長期(4年以上) |

| 再生可能エネルギー連携パッドマウント設置の急増 | 1.5% | アジア太平洋(中国・インドの太陽光・風力)、欧州(洋上風力)、北米(ユーティリティ規模の太陽光)が主導する世界規模 | 中期(2〜4年) |

| データセンターの防火規制による無油ユニットへの優遇 | 1.3% | 北米・欧州(ハイパースケールハブ)、アジア太平洋(シンガポール、東京、ムンバイ)で台頭 | 短期(2年以内) |

| 洋上プラットフォームの電化(EPCIの推進) | 0.8% | 欧州(北海)、中東(湾岸石油・ガス)、東南アジア(マレーシア、インドネシア) | 中期(2〜4年) |

| AI対応遠隔状態監視 | 0.6% | 北米・欧州の電力セクターで早期採用、アジア太平洋へ拡大する世界規模 | 中期(2〜4年) |

| ポリマー軟磁性複合コアによる無負荷損失の低減 | 0.5% | 北米・欧州(米国エネルギー省2029年効率規制に牽引)、アジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッドエッジ中電圧更新の増加

北米の配電変圧器フリートの半数は現在33年以上稼働しており、山火事多発地域において乾式ユニットを優先する更新の波を引き起こしている。[1]国立再生可能エネルギー研究所、「配電グリッド拡張ニーズ」、nrel.gov 電力会社は変圧器を蓄電池や太陽光インバーターと組み合わせており、高調波負荷に対応するためKファクター13以上の設計を要求している。パッドマウント構成は油封じ込めバルトを不要にすることで設置コストを15〜20%削減し、カリフォルニア州の規制当局は厳格な山火事対策規制を通じて普及を加速させている。世界的に、この結果生じる数量は規模の経済を支え、kVA当たりの価格を引き下げ、乾式変圧器市場の対象範囲を拡大する。高調波歪みと温度のセンサーを統合したサプライヤーは、電力会社が状態基準保全に転換する中でプレミアムマージンを獲得している。

再生可能エネルギー連携パッドマウント設置の急増

世界の再生可能エネルギー設備容量の追加は、2050年までに累計2TWの昇圧需要を生み出すと予測されている。乾式パッドマウントユニットは高コストの流出防止堤を不要にし、環境的に敏感な地域での建設スケジュールを最大12週間短縮する。洋上風力開発業者は塩水飛沫に耐えるIP56定格のキャストコイル設計を標準化しており、統合型エネルギー貯蔵プロジェクトは周期的な充放電サイクルに対応できる双方向変圧器を必要としている。EatonのEnviotranシリーズなどの製品発売はこの転換を裏付けており、このトレンドはユニット数量と平均販売価格の両方を押し上げ、乾式変圧器市場の堅調な成長見通しを強化している。

データセンターの防火規制による無油ユニットへの優遇

NFPA 70および国際建築基準法は有人施設内での可燃性液体を制限しており、クラウド事業者は13.8kVおよび34.5kVのサービス電圧において乾式変圧器をデフォルトとしている。[2]全米防火協会、「NFPA 70 全米電気規程」、nfpa.org AIワークロードの増大によりラックレベルの発熱が2倍になり、ハイパースケーラーは配電電圧を引き上げ、高い高調波歪みに耐えるKファクター20の変圧器を指定せざるを得なくなっている。全米電気機器製造業者協会のガイダンスは現在、25kA故障に対するサージ耐量を優先している。保険インセンティブの拡大と相まって、これらの規制は乾式変圧器市場内での安定した需要成長を促進している。

洋上プラットフォームの電化

ABBのオーセベルグ連系などのプロジェクトは、陸上電力供給プラットフォームが年間数十万トンのCO₂を削減できることを実証している。[3]ABB Ltd.、「オーセベルグ洋上電化ケーススタディ」、abb.com EPCIコントラクターは油火災リスクを排除し保守を削減するため、危険区域ゾーン1およびゾーン2に乾式ユニットを選択している。ヨハン・スヴェルドルップなどの油田の海底電力グリッドは、水深3,000メートルに対応する乾式設計を定格としている。事業者が洋上風力から水素へのハイブリッドを追求する中、変圧器は可変入力と電解槽負荷を管理しなければならず、機能要件を拡大し乾式変圧器市場の成長モメンタムを持続させている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびエポキシ価格の変動 | -0.9% | アジア太平洋製造ハブ(中国、インド、韓国)で特に深刻な世界規模 | 短期(2年以内) |

| 低圧・中圧変圧器のリードタイムの長期化 | -0.7% | GOES供給制約により北米・欧州で最も深刻な世界規模 | 中期(2〜4年) |

| 中東・北アフリカにおける周囲温度45℃超での熱的ディレーティング | -0.4% | 中東・北アフリカ(サウジアラビア、UAE、エジプト、クウェート)、南アジアおよびオーストラリアへの二次的影響 | 長期(4年以上) |

| 72.5kV超の乾式ユニットの認証ボトルネック | -0.3% | 高電圧乾式変圧器を必要とする欧州・北米の電力プロジェクトに特に影響する世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅およびエポキシ価格の変動

ロンドン金属取引所の銅価格は2024年に1トン当たり11,104.50米ドルのピークに達し、変圧器の部品表の最大40%を占める巻線の材料コストを押し上げた。[4]ロンドン金属取引所、「2024年銅価格履歴」、lme.com エポキシ樹脂は石油誘導体に連動して上昇し、キャストコイル設計のマージンを圧迫した。メーカーは価格有効期間を30〜45日に短縮し、エスカレーション条項を挿入してコモディティリスクをエンドユーザーに転嫁した。アルミニウム巻線は低電圧コイルで支持を得て、重量を60%削減したが、導電率を合わせるためより大きな導体が必要となった。ヘッジツールを持たないアジアの中小ベンダーは注文キャンセルに直面し、価格競争の激しい入札において乾式変圧器市場の足かせとなった。

低圧・中圧変圧器のリードタイムの長期化

中電圧の納期は24ヶ月に延び、100MVAユニットでは最大48ヶ月に達しているが、これはプレミアム方向性電磁鋼板を供給できる製鉄所が少数に限られているためである。OEMは現在、複数年の引き取り契約を締結し在庫バッファーを構築しており、運転資本を拘束している。電力会社は退役ユニットを改修したり移動変電所をリースしたりしているが、それらの応急措置は影響を緩和するにとどまる。日立エナジーの45億米ドルプログラムのような設備拡張は、スリッティングラインとアモルファス金属リボン生産を追加する。したがって、リードタイムの不確実性は、新たな供給が具体化するまで乾式変圧器市場の近期成長を抑制する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:小型ユニットが分散型グリッドを支える

10MVA以下の小型定格は2025年の乾式変圧器市場シェアの68.8%を占めた。屋根設置型太陽光、EV充電ハブ、蓄電池の拡大に伴い、8.6%で成長する見込みである。このクラスの乾式変圧器市場規模は2031年までに167億米ドルに達すると予測されている。10MVAから100MVAの中電力ユニットは、再生可能エネルギーの間欠性に対応するオンロードタップチェンジャーを指定されることが増えている大学キャンパスや産業施設での緩やかな採用が続いている。

コンテナ型データセンターモジュールは2〜5MVAの乾式ブロックを好み、現場作業を12週間から3週間に短縮する。大型MVAの昇圧要件は、400MVAレベルでは油浸冷却が依然として優れた熱的経済性を提供するため、ニッチにとどまっている。米国の今後の効率規制は小型配電ユニットへのアモルファスコア採用を義務付け、一時的に設備投資を増加させるが、ライフサイクルコストを改善し、乾式変圧器市場のモメンタムを強化する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

冷却方式別:強制空冷システムが熱的優位性を獲得

自然空冷設計は2025年に70.7%のシェアを保持しており、これはシンプルさと静音動作によるものである。しかし、データセンターや産業用改修が高い電力密度を求める中、強制空冷はCAGR 8.9%で進展している。組み込みプロセッサで制御される可変速ファンは、固定速モデルと比較して補助電力消費を50%削減する。強制水冷の代替品は、45℃の周囲温度が空冷効率を低下させるサウジアラビアやアブダビで登場しており、ニッチな採用にもかかわらず、その高い価格が乾式変圧器市場全体の規模を押し上げている。

アジア太平洋地域は、シンガポールやムンバイなどの都市における土地制約から強制空冷の採用をリードしている。一方、自然空冷は低騒音プロファイルを必要とする病院や学校での地位を維持している。

相数別:三相構成が産業負荷を支配

三相技術は2025年に75.4%のシェアを獲得し、2031年にかけてCAGR 6.1%で成長している。材料節約(三台の単相ユニットと比較してコア鉄心と銅が約15%少ない)は、新規住宅地向けパッドマウント機器を標準化する電力会社の選好を支持している。IEC 61850準拠は、電力会社がリアルタイム診断のためにイーサネットスイッチとセンサーを組み込む中、三相採用をさらに促進している。

単相ユニットはオフグリッド太陽光や遠隔マイクログリッドで再び重要性を増しており、独立した相最適化とシンプルなインバーター設計を可能にしている。480V三相フィードで稼働するEV急速充電回廊は、三相乾式設置への需要を引き続き強化し、乾式変圧器市場全体の成長を持続させる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

変圧器タイプ別:配電用が数量をリード、電力用は再生可能エネルギーで拡大

配電用変圧器は2025年の売上の72.9%を占め、都市化と商業の高密度化を反映してCAGR 7.8%で拡大すると予測されている。配電機器の乾式変圧器市場規模は2031年までに170億米ドルを超える見込みである。10MVAから100MVAの電力用変圧器は、許認可を簡素化するために油入り代替品を避ける太陽光・風力プロジェクトで成長している。

米国のインフラ投資・雇用法は配電グリッドのアップグレードに650億米ドルを充当し、安定した更新需要を生み出している。IEC 60076-16の試験コストは依然として72.5kV超での採用を遅らせているが、モジュール式試験プロトコルが負担を軽減し、将来の乾式変圧器市場成長を解放することが期待されている。

エンドユーザー別:産業セグメントが電力会社を上回る成長

電力会社は2025年の売上の49.2%を占めたが、半導体工場や電池ギガファクトリーが高調波耐性・低突入電流変圧器を求める中、産業施設はCAGR 8.2%で拡大している。クラウド事業者、空港、病院は防火安全性と運用継続性を重視し、部分放電検出器を内蔵したキャストコイルユニットを採用している。

電力会社は6〜12ヶ月前に故障を予測するクラウド分析とパッケージ化された変圧器を調達することが増えており、資産寿命を延ばし設備投資を最適化している。商業用不動産におけるエネルギー・アズ・ア・サービスモデルは、機器購入を運用費契約に転換することで乾式変圧器市場の浸透をさらに促進している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年に48.1%のシェアで世界の売上をリードし、CAGR 6.7%で成長すると予測されている。中国の国家電網は年間200GW以上の再生可能エネルギー設備容量を追加しており、1ギガワットごとに数十台の乾式昇圧ユニットが必要となる一方、インドの生産連動型インセンティブ制度は国内変圧器生産を補助している。日本と韓国の耐震版は、乾式変圧器市場における地域的なカスタマイズを強調しながら、耐震基準を満たすフレキシブルブッシングを使用している。

北米は規模で第2位だが、インフレ削減法による3,690億米ドルの支出とインフラ資金650億米ドルに支えられ、最も速い成長を示している。カリフォルニア州の電力会社は山火事回廊に乾式ユニットを指定しており、沿岸の事業者は高潮汚染に脆弱な油入り機器を更新している。バージニア州とテキサス州の成長するデータセンタークラスターは、高調波定格・防火安全変圧器へのさらなる需要を牽引している。

欧州のREPowerEU構想は洋上風力の展開を加速させている。乾式変圧器は66kVケーブルを陸上の220kVグリッドに昇圧し、油流出リスクを回避している。中東・アフリカは45℃超での熱的ディレーティングペナルティに直面しており、強制水冷がこの問題を軽減するが、資本コストは30%割高となる。ブラジルとチリは乾式昇圧を必要とする水力・太陽光ハイブリッドを通じてラテンアメリカの成長を牽引している。これらのダイナミクスは総じて、地理的に多様な乾式変圧器市場を強化している。

競合状況

上位5社であるABB、シーメンスエナジー、日立エナジー、イートン、シュナイダーエレクトリックは世界売上の約40〜45%を支配しており、中程度の集中度を示している。アモルファスコアリボンとGOESスリッティングへの垂直統合は現在、リーダー企業をCG Power、TBEA、LS Electric、WEGなどの地域プレーヤーから差別化しており、これらの企業は地域入札においてコスト優位性を活用している。日立エナジーの45億米ドルの設備拡張は、国内コンテンツ条項を満たすためにインド、米国、欧州に工場を追加する。

ABB AbilityとHitachi Lumadaを通じて組み込まれたデジタルツインはプレミアムサービス料を要求し、一回限りのハードウェア販売を継続的なソフトウェア収益に転換している。イートンとシュナイダーエレクトリックのモジュール式工場組立型電気室は設置時間を75%短縮し、データセンターや鉱山プロジェクトに訴求している。一帯一路融資に支援された中国勢は西側の価格を最大30%下回るが、長期サービスサポートへの懸念が第1層電力会社への浸透を制限している。

10MVA未満のマイクログリッド変圧器、72.5kV超の超高電圧乾式設計、砂漠気候向け強制水冷において白地機会が豊富に存在する。これらのハードウェアニッチを予知分析・保守サービスと組み合わせられるサプライヤーは、乾式変圧器市場の追加シェアを獲得する態勢にある。

乾式変圧器産業のリーダー企業

ABB Ltd.

Siemens AG

Schneider Electric SE

Eaton Corporation plc

Hammond Power Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Premier Energies Limitedは、Transcon Ind Ltdの51%株式を取得することで変圧器製造セグメントに参入した。この動きは変圧器生産を含む電気機器市場への参入を示し、製造能力を拡大し供給ラインナップを多様化するものである。

- 2025年9月:日立エナジーは系統近代化を支援するために米国製造への10億米ドルの投資を発表した。この投資には変圧器生産インフラの拡張が含まれており、設備能力の増強と技術的進歩を通じて乾式変圧器の供給可能性を間接的に改善することが期待されている。

- 2025年9月:Mehru Electrical & Mechanical Engineers Pvt Ltdは、GIS計器用変圧器についてHyosungと協定を締結し、変圧器技術における戦略的協力を強調した。

- 2025年9月:Emerald Lake CapitalはCORE Transformersを買収し、北米の変圧器プラットフォームを確立した。この買収は乾式ユニットを含む変圧器の修理・サービスネットワークの能力と拡張を強化するものである。

世界の乾式変圧器市場レポートの調査範囲

乾式変圧器は空気を冷却剤として使用する変圧器の一種である。乾式変圧器は内部に可動部品がなく、環境に優しい温度絶縁システムを使用する静止機器である。幅広い用途に使用され、屋内・屋外のいずれにも設置可能である。

乾式変圧器市場は電力定格、冷却方式、相数、変圧器タイプ、エンドユーザー、地域によってセグメント化されている。電力定格別では、市場は大型(100MVA超)、中型(10〜100MVA)、小型(10MVA以下)変圧器にセグメント化されている。冷却方式別では、市場はAN(自然空冷)、AF(強制空冷)、WF(強制水冷)にセグメント化されている。相数別では、市場は単相および三相変圧器にセグメント化されている。変圧器タイプ別では、市場は電力用変圧器と配電用変圧器にセグメント化されている。エンドユーザー別では、市場は電力会社、産業、商業、住宅セクターにセグメント化されている。本レポートはまた、これらの地域内の主要国における乾式変圧器市場の市場規模と予測も対象としている。各セグメントについて、市場規模と予測は金額(米ドル)で提供されている。

| 大型(100MVA超) |

| 中型(10〜100MVA) |

| 小型(10MVA以下) |

| AN(自然空冷) |

| AF(強制空冷) |

| WF(強制水冷) |

| 単相 |

| 三相 |

| 電力用 |

| 配電用 |

| 電力会社 |

| 産業 |

| 商業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電力定格別 | 大型(100MVA超) | |

| 中型(10〜100MVA) | ||

| 小型(10MVA以下) | ||

| 冷却方式別 | AN(自然空冷) | |

| AF(強制空冷) | ||

| WF(強制水冷) | ||

| 相数別 | 単相 | |

| 三相 | ||

| 変圧器タイプ別 | 電力用 | |

| 配電用 | ||

| エンドユーザー別 | 電力会社 | |

| 産業 | ||

| 商業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界の乾式変圧器の予測値はいくらか?

このセグメントは2031年までに241億8,000万米ドルに達すると予測されている。

2031年にかけて最も速い成長を示す電力定格クラスはどれか?

10MVA以下のユニットはCAGR 8.6%で進展しており、全定格区分の中で最も速い。

強制空冷は自然空冷設計と比較してどのようにパフォーマンスを向上させるか?

ファン補助気流は連続容量を25〜33%向上させ、可変速制御により補助電力消費を約50%削減する。

ハイパースケールデータセンターが乾式ユニットを採用する理由は何か?

NFPA 70の防火安全規則は屋内での可燃性液体を制限しており、無油キャストコイル変圧器はコンプライアンスを満たしながら高い高調波負荷に対応する。

インフレ削減法は北米の需要にどのような影響を与えるか?

クリーンエネルギーのアップグレードに3,690億米ドルを投入し、従来の液入り機器を乾式代替品に更新することを加速させている。

最終更新日: