データセンタートランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

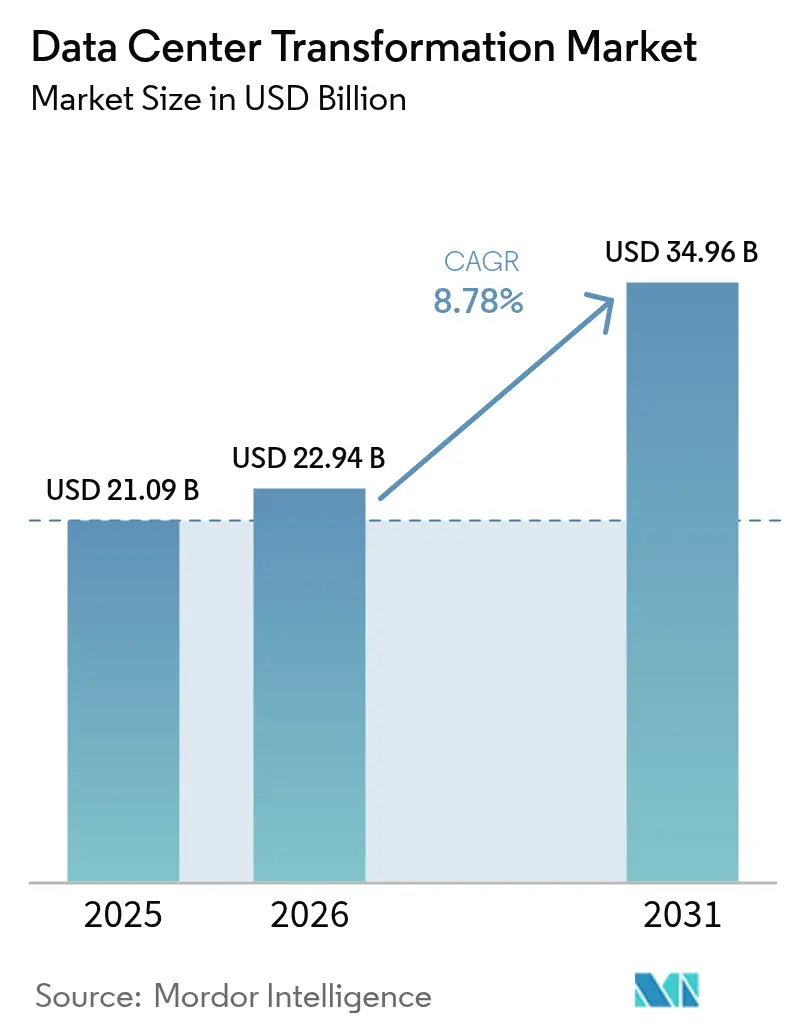

| 市場規模 (2026) | 22.94 十億米ドル |

| 市場規模 (2031) | 34.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンタートランスフォーメーション市場分析

2026年のデータセンタートランスフォーメーション市場規模は220億9,400万USDと推定され、2025年の210億9,000万USDから成長し、2031年には349億6,000万USDに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)8.78%で成長します。人工知能(AI)ワークロードの増大、ラック電力密度の上昇、ソフトウェア定義型データセンターの普及拡大が、統合・最適化・自動化・移行にわたる近代化サービスへの需要を押し広げています。企業はAI向け電力密度がラックあたり5〜10kWから40〜140kWへと移行するにつれ、従来の空冷から液冷技術へのシフトを進めています。クラウドネイティブな設計原則がコロケーションサイトに浸透する一方、ハイパースケール事業者はレイテンシーに敏感なアプリケーションを支援するためエッジノードの拡充を加速しています。機関投資家からの資本流入とサステナビリティ連動型ファイナンスがティア3およびティア4施設の建設期間を短縮しています。アジア太平洋地域は容量増強で急速に前進していますが、北米はAIインフラパートナーシップと再生可能エネルギー調達において先行者優位を維持しています。

レポートの主要ポイント

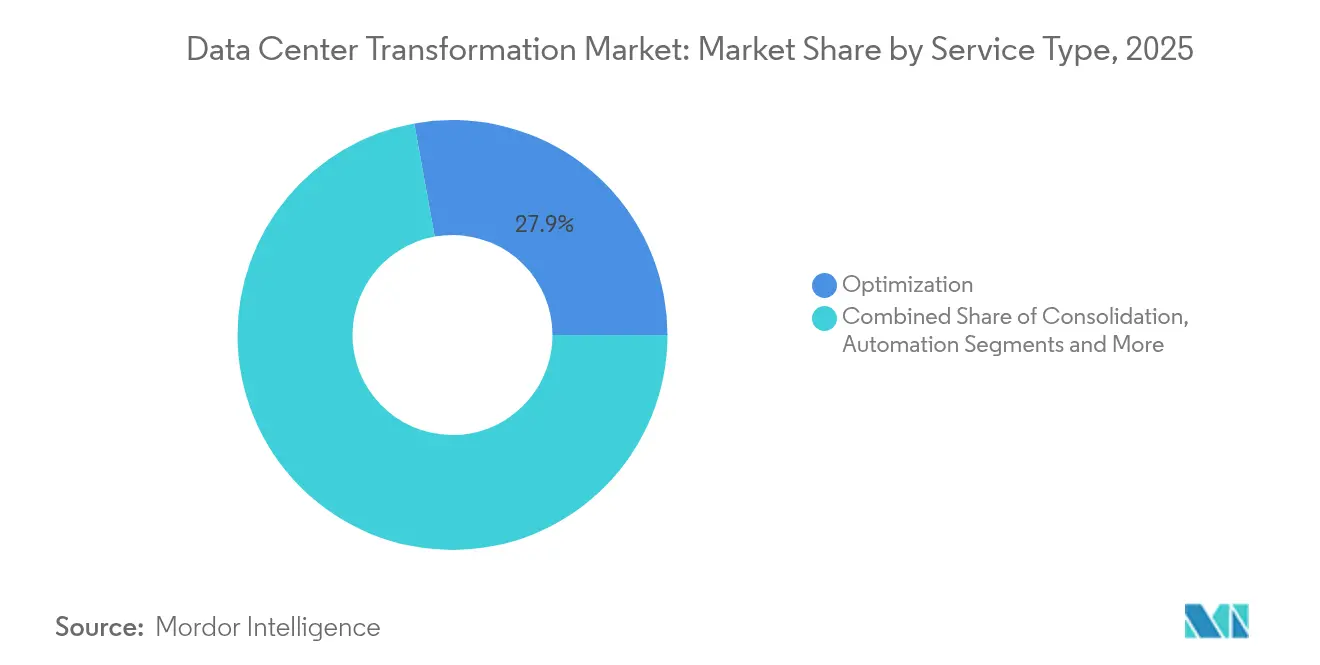

- サービスタイプ別では、最適化が2025年に27.85%の収益シェアでトップとなり、自動化は2031年にかけてCAGR10.7%で拡大する見込みです。

- データセンタータイプ別では、ティア3が2025年に市場の50.95%を占め、ティア4はCAGR11.6%で最も速い成長が予測されています。

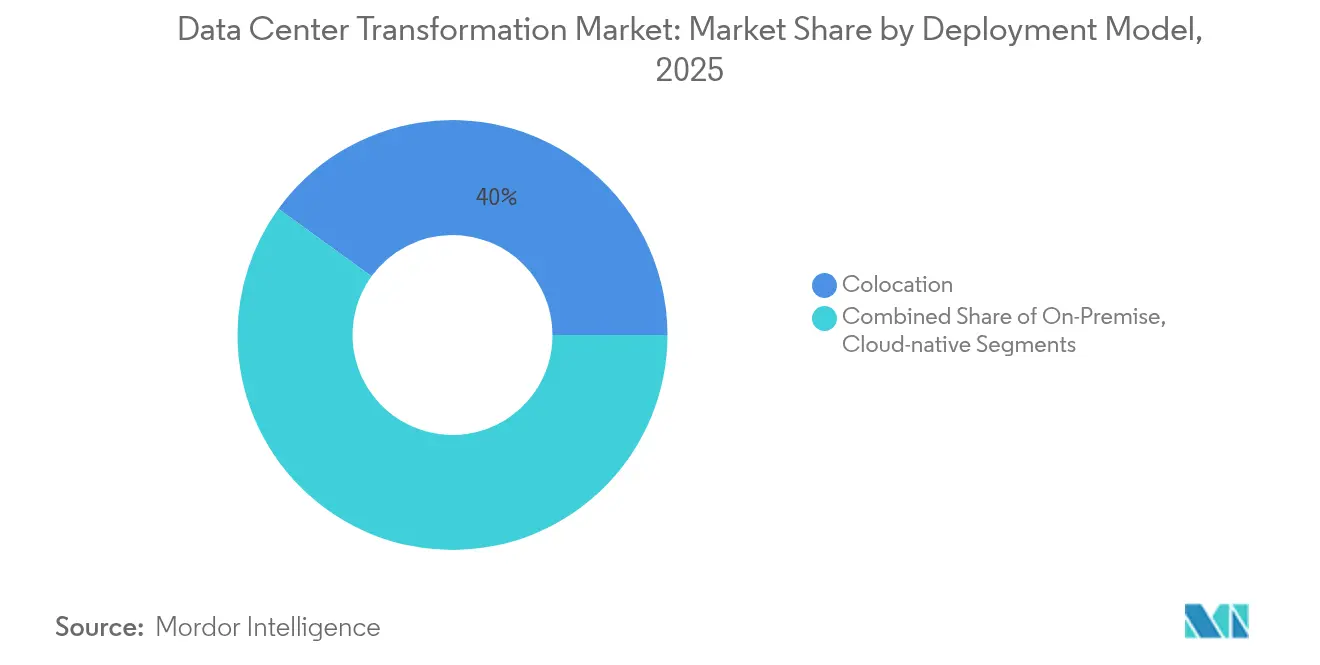

- 展開モデル別では、コロケーションが2025年にデータセンタートランスフォーメーション市場シェアの40.02%を保有し、クラウドネイティブソリューションはCAGR12.4%で上昇する見込みです。

- エンドユーザー別では、ITおよび通信が2025年に34.25%のシェアを占め、小売・電子商取引は2031年にかけてCAGR12.6%で推移する見込みです。

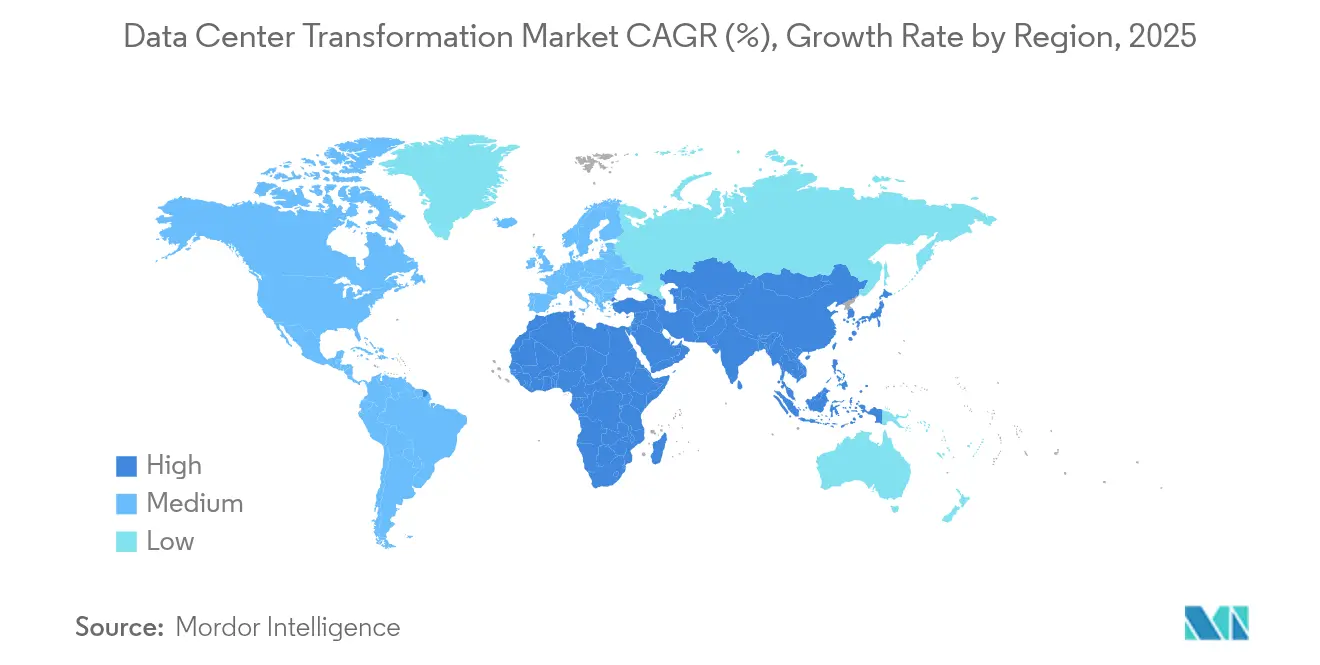

- 地域別では、北米が2025年に37.10%のシェアでリーダーシップを維持し、アジア太平洋地域は2031年にかけてCAGR11.9%で最速の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンタートランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト削減と効率改善の必要性 | +1.8% | グローバル | 短期(2年以内) |

| クラウドおよびハイブリッドクラウドアーキテクチャの急速な普及 | +2.1% | 北米・EU、アジア太平洋中核 | 中期(2〜4年) |

| 電子商取引取引量の急増 | +1.4% | グローバル(アジア太平洋および北米で早期利益) | 短期(2年以内) |

| エッジコンピューティングの普及 | +1.6% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| AIによるインフラ最適化 | +1.9% | 北米・EU | 中期(2〜4年) |

| 量子対応データセンター設計への需要 | +0.7% | 北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト削減と効率改善の必要性

総所有コストの低減が、サーバーの統合、ストレージの仮想化、冷却システムの最適化を行う近代化プロジェクトを推進しています。ヨルダンのCapital Bankは、IBM Cloud Pak for Dataを活用してデータ移行時間を95%短縮し、スタッフをより付加価値の高い業務に振り向けることに成功しました。[1]IBM、「Capital Bank of JordanがIBM Cloud Pakでデータ移行を加速」、ibm.com Salling Groupは、1日900万件の小売取引を処理しながらインフラを統合することで年間52万USDのコスト削減を実現し、運用効率とパフォーマンス向上が両立できることを示しました。電力価格の上昇とサステナビリティ義務がエネルギー効率への注目を高めており、データセンターはグローバル電力需要の1〜2%を消費しています。事業者は現在、電力使用効率(PUE)目標を1.2未満に設定し、高度なチラーやリアドア熱交換器の採用を推進しています。各地域において、財務チームはメガワット時と人件費の削減を検証可能な形で示すことをプロジェクト承認の条件とするケースが増えています。

クラウドおよびハイブリッドクラウドアーキテクチャの急速な普及

組織はパブリッククラウド、オンプレミスクラスター、コロケーションスイートにワークロードを分散させることで、俊敏性とガバナンスのバランスを取っています。アユタヤ銀行はコアシステムをハイブリッドAmazon Web Servicesスタックに移行し、可観測性とセキュリティを向上させながらデプロイメントパイプラインを自動化しました。[2] Kyndryl、「アユタヤ銀行クラウド移行事例」、kyndryl.com 英国では、NHSが記録と分析をクラウドインフラに移行した後、レガシーホールを廃止し、固定費とカーボンフットプリントを削減しました。ソフトウェア定義型データセンター市場は2032年にかけてCAGR20.1%で拡大すると予測されており、ポリシーベースの自動化とマイクロセグメンテーションがハイブリッド戦略を支えていることを裏付けています。レイテンシーが重要なAI推論の需要が高まるにつれ、企業はクラウドバーストを採用してGPUクラスターを迅速に立ち上げながら、機密データベースを信頼できる施設に保持しています。その結果、サービスプロバイダーはダイレクトコネクトファブリックとリージョン間低レイテンシーリンクを重視しています。

AIによるインフラ最適化

人工知能は予知保全、自動リソース配分、インテリジェントな冷却管理を通じてデータセンター運用を変革し、測定可能な運用改善をもたらしています。AI最適化によりサーバー利用率を最大30%向上させ、予知保全によるダウンタイムを削減できるとされており、2024年までにデータセンターインフラの40%がAI管理になると予測されています。Vertivは2025年第1四半期に好調な業績を報告し、AIインフラ需要に牽引されて25%増の20億4,000万USDの収益を達成し、データセンター全体でAIデプロイメントの加速的な拡大が進んでいることを示しました。[3]Equinix、「Equinixの2025年第1四半期業績発表」、equinix.com GoogleのWillow量子チップは、データセンターにおけるAIと量子コンピューティングの融合を体現しており、計算能力とインフラ要件に革命をもたらす可能性があります。ServerLift。このトランスフォーメーションは冷却システムにも及んでおり、AI駆動の最適化によりデータセンターは電力使用効率(PUE)比を1.02まで低下させ、エネルギー効率を大幅に向上させることが可能となっています。

エッジコンピューティングの普及

エッジコンピューティングの展開は低レイテンシーアプリケーションを支援するために加速しており、グローバルエッジデータセンター市場はIoTおよび生成AI需要に牽引されて2026年までに3,170億USDに達すると予測されています。低レイテンシーの必要性がエッジ展開の41%を牽引し、データセキュリティへの懸念が実装の38.3%を占めています。Vapor IOとNVIDIAはラスベガスで初のプライベート5G AI-RANソリューションを発表し、NVIDIA AI Aerialテクノロジーを活用して都市全体のリアルタイムパフォーマンスを最適化し、2025年までに数千台のカメラを組み込む計画です。エッジコンピューティングの成長は、通信インフラの近代化とスマートシティ構想が重なるアジア太平洋地域および中東・北アフリカ地域で特に顕著です。この技術は自動運転車、拡張現実、産業用IoTアプリケーションのリアルタイムデータ処理を可能にし、従来の集中型データセンターを補完する分散コンピューティングアーキテクチャを必要としています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CAPEX)と投資収益率(ROI)の不確実性 | -1.2% | グローバル | 短期(2年以内) |

| セキュリティおよび規制コンプライアンスの複雑性 | -0.9% | グローバル(EUで影響が大きい) | 中期(2〜4年) |

| ソフトウェア定義型データセンター自動化スキルの不足 | -0.8% | グローバル | 中期(2〜4年) |

| レガシーベンダーロックインと移行リスク | -1.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と投資収益率(ROI)の不確実性

液冷、100MWの変電所、冗長ファイバールートを備えたAI対応ホールの建設は、移行されるデータ1テラバイトあたり15,000USDを超える場合があり、人件費とダウンタイムを含めるとストレージ取得コストが2倍になります。開閉装置と発電機のリードタイムは現在6〜12ヶ月に延びており、需要が明確になる前に設計を確定させることを購入者に強いています。半導体不足とGPUをめぐる激しい競争が価格リスクを高め、事業計画の予測を複雑にしています。ファイナンス構造には温室効果ガス目標を要件とするサステナビリティ連動型ローンが増えており、コンプライアンスコストが加算されています。金利上昇の中、中小規模の事業者はブラウンフィールドの改修資金調達に苦慮しており、ティア1都市圏以外での容量増強が遅れています。

セキュリティおよび規制コンプライアンスの複雑性

各法域はサイバーレジリエンス、データ主権、エネルギー報告に関する規制を強化しています。EUエネルギー効率指令は、ITロードが100kWを超える施設に対して年間エネルギー使用量、ストレージ容量、カーボン指標の開示を義務付けています。EU域内で事業を展開する金融機関はデジタル運用レジリエンス法に準拠する必要があり、監査業務が増大しています。グローバルでは、中国とインドのデータローカライゼーション義務が新規建設を国内アベイラビリティゾーンへと誘導しています。事業者は複数のフレームワークを管理し、ISO 27001、SOC 2、PCI-DSSのコントロールを国別のオーバーレイにマッピングすることが多くなっています。コンプライアンス専門家が不足しているため、プロバイダーはトランスフォーメーションプロジェクトにアドバイザリーサービスをバンドルしており、サービス費用の増大と納期の長期化を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:自動化が次世代効率を牽引

最適化は2025年のデータセンタートランスフォーメーション市場において27.85%を占め、企業がワークロード配置、適正規模化、気流分析を通じて既存資産から追加容量を引き出したことが背景にあります。自動化はAI駆動のオーケストレーションエンジンが電力上限の調整、ライブマイグレーションの開始、予知保全のトリガーを担うことで、最速のCAGR10.7%を記録すると予測されています。統合プロジェクトは、ラックフットプリントの縮小を目指すカーブアウトや合併統合において引き続き重要です。インフラ管理契約は、特にサービスレベル契約の下で24時間365日のサポートが義務付けられている場合に、事業者がマネージドサービスの専門家に監視を外部委託するにつれて拡大しています。

企業がモノリシックシステムからGPU密度の高いノード上で動作するコンテナクラスターへと移行するにつれ、移行・アップグレードへの需要が強まっています。自動化中心のエンゲージメントにおけるデータセンタートランスフォーメーション市場規模は、2026年の93億USDから2031年には154億7,000万USDに達すると予測されています。58%の事業者が採用難を報告しており、人員を線形に増やすことなく容量を拡大するランブック自動化の導入が進んでいます。ベンダーはデジタルツインをサービスポートフォリオに組み込み、顧客が機器の再ラッキング前に熱ゾーンをモデル化できるようにすることで、スケジュールの遅延を削減しています。

データセンタータイプ別:ティア4がプレミアムインフラ需要をリード

ティア3施設は99.982%の稼働率を達成し、2025年のデータセンタートランスフォーメーション市場シェアの50.95%を占め、短時間のメンテナンスウィンドウを許容できる企業ワークロードに対応しています。しかし、AIモデルトレーニング、高頻度取引、ミッションクリティカルなヘルスプラットフォームが計画外の停止を許容しないため、ティア4ホールはCAGR11.6%で成長しています。事業者は差別化されたサービスレベル契約、フォールトトレラントアーキテクチャ、セキュアなキャンパス設計によってプレミアムコストを正当化しています。

ティア1およびティア2サイトは、予算制約が可用性目標より優先される開発ラボやアーカイブストレージにおいてニッチな存在にとどまっています。ティア4改修のデータセンタートランスフォーメーション市場規模は、2026年の58億USDから2031年には100億5,000万USDに拡大すると予測されています。EquinixやDigital Realtyなどのハイパースケール事業者は、N+2電力経路と液冷マニホールドを追加することで古いキャンパスの寿命を延ばし、完全な再建なしに実質的にティア4の能力へと移行させています。規制当局がデジタルバンキングガイドラインに稼働率の閾値を組み込むにつれ、プレミアム設計への需要はさらに高まるでしょう。

エンドユーザー別:小売の加速が従来のリーダーを上回る

ITおよび通信は2025年に34.25%の市場シェアを維持し、5Gの展開、ネットワーク機能仮想化、コンテンツデリバリーのアップグレードに支えられています。小売・電子商取引は2026年〜2031年にかけてCAGR12.6%で推移しており、オムニチャネルの注文急増とリアルタイムデータ処理を必要とするパーソナライゼーションエンジンを反映しています。例えば、EtsyはGoogleクラウドに5.5ペタバイトを移行し、実験速度を2倍にすることで、迅速なイテレーションが競争優位をもたらすことを証明しました。

銀行は即時決済義務と生成AI型アドバイザリーツールに対応するためコアシステムを変革し、保険会社はGPUクラスターを必要とするディープラーニング不正分析を採用しています。ヘルスケアは電子記録と画像アーカイブを近代化しており、Mayo Clinicは2030年までに224万平方フィートの新しいデジタル施設を計画しています。製造業は産業用IoTセンサーを生産ラインに組み込み、バックホール前に前処理を行うエッジゲートウェイにテレメトリデータをストリーミングしています。航空宇宙・防衛組織は機密ワークロードのために隔離されたエアギャップモジュールに依存しており、特化した主権クラウドの構築を促しています。

展開モデル別:クラウドネイティブが従来のパラダイムを破壊

コロケーションは2025年にワークロードの40.02%をホストし、コスト共有、スケーラビリティ、物理的資産管理を重視する監査要件へのコンプライアンスの観点から支持されています。しかし、マイクロサービス、コンテナ、イベント駆動型コンピューティングがアプリケーションロードマップを支配するにつれ、クラウドネイティブアーキテクチャはCAGR12.4%を記録すると予測されています。1-800-FLOWERS.COMなどの企業はモノリスを約200のマイクロサービスに分解し、リリースサイクルを短縮して顧客体験をパーソナライズしました。

オンプレミスクラスターは、データ主権法やニッチなレイテンシー要件に縛られたセクターで存続しています。ハイブリッドブループリントは、ソフトウェア定義型広域ネットワークを介してコロケーションケージ、プライベートクラウド、ハイパースケールインスタンスを組み合わせています。クラウドネイティブ展開に関連するデータセンタートランスフォーメーション市場規模は、2026年の70億8,000万USDから2031年には127億USDに拡大すると見込まれています。サービスプロバイダーは、主要パブリッククラウドオンランプへの往復2ミリ秒未満の接続を提供するコネクティビティファブリックでこれらの機会を獲得しようとしており、コロケーションキャンパスは付加価値サービスとしてターンキーKubernetesスタックを統合しています。

地域分析

北米は2025年のデータセンタートランスフォーメーション市場において37.10%を占め、確立されたハイパースケールエコシステム、成熟した再生可能エネルギークレジット、高密度インターコネクトファブリックに支えられています。AmazonのペンシルベニアでのUSD200億プログラムとVantage Data CentersのUSD92億の株式注入は、建設勢いの継続を示しています。この地域の2031年にかけての予測CAGR9.15%は、グリッド制約を緩和する原子力発電キャンパスに接続されたAIチップクラスターから恩恵を受けています。バージニア州、テキサス州、オハイオ州の州政府インセンティブは、エネルギー効率ベンチマークに連動した固定資産税の軽減を提供し、既存事業者の競争優位を拡大しています。

アジア太平洋地域はCAGR11.9%で急速に前進しており、電子商取引の拡大、スマートフォンの普及、支援的な政策フレームワークに支えられています。インドは2026年までに850MWの容量を追加する計画で、AWSのUSD127億のコミットメントとNTTのUSD15億の拡張が原動力となっています。日本は、企業がデータローカライゼーション規則とAI対応目標に準拠する中、OracleからUSD80億を超える主権クラウド投資を誘致しています。マレーシアのジョホールバル回廊は1.6GWの設備容量を持つ地域ハブとして台頭しており、Google、Nvidia、Microsoftからの資本を引き付けています。

欧州はサステナビリティを重視し、エネルギー効率指令の下でエネルギー消費の透明性と再生可能エネルギー調達を義務付けています。事業者は地域暖房への廃熱再利用ループの統合と24時間365日のカーボンフリー電力契約の調達で対応しています。Vantage Data Centersは最近、低炭素素材とモジュール式バッテリーに焦点を当てたEMEA拡張のためにEUR14億を配分しました。中東・アフリカは絶対容量では遅れをとっていますが、政府主導のデジタルアジェンダから恩恵を受けており、サウジアラビアとアラブ首長国連邦はスマートシティ構想に沿ったグリーンフィールドゾーンを急速に整備しています。

競争環境

競争はスケール、エネルギー戦略、AIワークロード対応能力を中心に展開されています。Equinixはその NVIDIA アライアンスを深化させ、33都市圏にわたる56の同時建設プロジェクトを通じて2025年第1四半期の収益を22億2,500万USDに引き上げました。Digital Realtyは記録的なバックログを計上し、再生可能エネルギー駆動のキャンパスに資金を提供するUSD72億のグリーンボンドを確保した後、利益が17倍に成長しました。事業者は液冷の専門知識、エッジノードの配置、ソフトウェア定義型インターコネクトを武器に長期アンカーテナントを確保しています。

プライベートエクイティの流入が統合を加速しています。VantageはDigitalBridgeとSilver LakeからUSD92億を調達し、KKRは東南アジア全域での拡大に向けてST TelemediaにUSD13億の出資を主導しました。取引の根拠には、調達のシナジー、マネージドサービスのクロスセル、AI推論ゾーンを支援する二次都市への迅速な浸透が含まれています。小規模な専門企業は、主権クラウドコンプライアンス、地域エッジプレゼンス、またはFedRAMP Highなどのセクター固有の認証によって差別化を図っています。

テクノロジーアライアンスが市場開拓戦略を形成しています。Vapor IOはNVIDIAと連携してラスベガスでAI強化型5Gラジオアクセスネットワークを提供しており、エッジノードがコネクティビティとコンピューティングを統合する方法を示しています。EquinixはOkloにUSD2,500万を投資し、高密度AIトレーニングクラスターのカーボン強度を削減できるマイクロ核融合炉の探索を進めています。ベンダーはまた、量子ビット中心のワークロードを見越したターンキー量子対応モジュールを発表しています。クライアントは透明な脱炭素化ロードマップ、物理的サプライチェーンのレジリエンス、オープンスタンダードの相互運用性に基づいてプロバイダーを評価しています。

データセンタートランスフォーメーション業界リーダー

IBM Corporation

Cisco Systems, Inc.

Microsoft Corporation

Schneider Electric SE

Dell Technologies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI駆動型のラック密度上昇(ラック当たり5~10kWからAI展開における40~140kWへの移行)により、変革予算は電力供給、熱設計、自動化へと移りつつあり、液体冷却、高電圧配電、ソフトウェア定義制御プレーンを組み合わせた統合的な改修・運用プログラムに新たな余地が生まれている。実際のハイパースケール構築活動もこの動きを裏付けている。2026年7月、Metaはルイジアナ州リッチランド・パリッシュのデータセンターキャンパスへのさらなる投資を発表し、コンピューティング容量を5GWまで拡大するとし、Entergy Louisianaとのインフラ支援契約に結び付けた。これらの動きは、電力接続、変電所の改修、冷却方式の移行、ワークロード移行を厳しいスケジュール制約の下で調整できる近代化サービスへの需要を強めている。

地理的多様化は、Tier 2市場や、エネルギーアクセスと許認可がサイト選定を左右する新たな地域拠点において、標準化された設計と再現可能な展開手法を提供できるプロバイダーに機会を生み出している。欧州では、電力効率の高いAIキャンパス構築が同様のテーマを浮き立たせている。Pure Data Centres Groupは2026年7月、フィンランドのセイナヨキでSJK01プロジェクトを開始し、550MW規模のAIデータセンターキャンパスを位置付け、第1フェーズの初期投資は15億ユーロを超える。大規模施設に対するEUエネルギー効率指令の開示義務など進行中のコンプライアンスおよび報告要件と併せて、これはエネルギー・カーボン報告の計測、デジタルツインを用いた容量計画、ハイブリッドおよびコロケーション運用モデルのための複数拠点ガバナンスを含む変革案件への、より広範な市場需要を支えている。

最近の業界動向

- 2026年7月:IBMは新しいPower Systemsおよびソフトウェアの更新に加え、標準的な19インチラックに収まるコンパクトなIBM z17およびLinuxONE 5構成を発表し、2026年8月の一般提供開始が言及された。ラック搭載性と密度志向のパッケージングは、フットプリント削減、旧来プラットフォームの近代化、標準化されたコロケーションおよびオンプレミスラックへの緊密な統合に注力するデータセンター変革プログラムと合致している。

- 2026年6月:Ciscoは、重要なITインフラの運用と防御を目的としたエージェント型プラットフォームを発表した。この発表は、運用上の意思決定をより多くソフトウェアに委ねることで自動化主導の変革イニシアチブを支援し、企業がより少ない専門人員と厳しいセキュリティ要件の下でハイブリッド環境を管理できるようにする。

- 2024年12月:Google、Intersect Power、TPG Rise Climateは、太陽光・風力発電施設と併設されたデータセンター向けに200億米ドルを確保し、エネルギー集約型のAIクラスターに供する計画とした。この取り決めは、変革のロードマップにおける電力調達とグリッド隣接開発の重要性の高まりを浮き立たせ、特に事業者がより低いPUE設計と高密度コンピューティング展開を追求する中でその重要性が強調された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、既存施設および運用モデルを高度化するデータセンター変革業務から得られる収益を追跡し、データセンターがより高い機動性、信頼性、効率性で運用できるようにするものである。これには、主要地域で提供される統合、最適化、自動化、インフラ管理に関連する変革サービスが含まれる。

対象範囲の除外事項:日常的なコロケーション賃料、純粋なクラウドインフラの利用料金、データセンターのアーキテクチャや運用モデルを変更しない標準的な修理保守は除外する。

セグメンテーション概要

- サービス別

- 統合サービス

- 最適化サービス

- 自動化サービス

- インフラ管理

- データセンターのレベル別

- ティア1

- ティア2

- ティア3

- ティア4

- エンドユーザー別

- データセンタープロバイダー

- 企業

- ITおよび通信

- BFSI

- ヘルスケア

- 小売

- 製造

- 航空宇宙・防衛・インテリジェンス

- その他のエンドユーザー

- 地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、データセンターの規模がどれほど急速に拡大しているか、また地域ごとに近代化の優先事項がどのように変化しているかを示す公開指標から始まった。米国エネルギー情報局の電力統計、国際エネルギー機関のエネルギーデータ、国際電気通信連合の接続性指標、OECDのデジタル経済データセット、および関連機器分類に関する米国国際貿易委員会の貿易統計などの資料を活用した。

その後、企業の年次報告書、投資家向け説明資料、決算説明会の記録、信頼性の高い報道、データセンター関連団体の刊行物から得た文脈を加え、典型的なプロジェクトの種類と価格動向の方向性を把握した。利用可能な場合には、特許データベースを用いて、自動化やエネルギー効率などどの変革テーマが勢いを増しているかを確認した。また、企業財務情報やニュースの有料サブスクリプションを用いて、タイムライン、契約発表、戦略転換を検証した。これらの資料は例示的なものに過ぎず、データ収集と相互確認には他にも多数の公開資料および有料資料が用いられた。

一次インタビューおよび調査

サービスプロバイダー、インフラ専門家、データセンター運営者、企業IT部門と一次的な議論を行い、変革支出として計上されるものと通常業務の区別を確認した。主要な需要地域全体でも入力内容を検証し、最終的な合計値を確定する前に、ティア構成、自動化の度合い、プロジェクトの実施サイクルに関する前提を調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):16% | アジア太平洋地域:45% |

| ミドル層:50% | 部門/ユニットリーダー:36% | 欧州・中東・アフリカ:33% |

| 小規模プレーヤー:19% | マネージャー:48% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、地域のデータセンター構築および改修活動から対象となる市場全体を再構築し、そこから通常変革プロジェクトとなる部分(例えば統合、自動化、インフラ管理に関連する近代化プログラム)を絞り込むトップダウン方式で構築された。合計値の現実性を保つため、サンプル抽出したプロジェクト価値、サービス価格帯、サプライヤーおよびチャネルからのフィードバックを用いた選択的なボトムアップ検証も実施し、差異が見つかった場合にはモデルを調整した。

結果に強く影響を与える幾つかの入力値、すなわちデータセンターのティア構成、自動化導入の速度、サーバーおよびストレージの更新サイクル、電力・冷却効率の改善、ハイブリッドおよびソフトウェア定義アーキテクチャへの移行を注意深く追跡した。一部の国で一貫した情報開示が不足していた場合には、近隣市場の代替指標や事業者のコメントを利用し、追加のインタビューでその前提を再検証した。

予測に際してはシナリオ分析を用い、新規ワークロード需要、エネルギー制約の深刻度、近代化予算の異なる道筋を成長に反映させた。最終的な成長経路は、実務者が実現可能なプロジェクト遂行能力とタイミングとして説明した内容と合致した時点でのみ採用された。

データ検証および更新サイクル

モデルの出力は、データセンター投資サイクル、企業のIT近代化予算、地域別の容量拡大パターンといった独立した指標と照合され、年度や地域による予期しない変動がないかを確認した。明確な要因で説明できない差異があった場合には、前提を見直し、関連する回答者グループへの追加確認を行った。

承認前には、対象範囲の一致性、通貨の取り扱い、主要入力値に対する感度に重点を置いた複数のアナリストによる複数回の審査を経る。本レポートは毎年更新され、重要な出来事は中間更新で反映され、その後、最終的な提供前レビューが行われることで、クライアントに可能な限り最新の見解が提供される。

Mordor Intelligenceのデータセンター変革市場規模と他の公表推定値との比較

データセンター変革に関する市場価値が発行元によって異なるのは一般的である。というのも、発行元は必ずしも同じサービス、同じ購買者グループ、同じ収益認識タイミングを対象としているわけではないためである。また、ある調査が一般的なデータセンターサービスのような近接支出を変革の一部として扱う一方、別の調査ではより狭い範囲を維持する場合にも差異が生じる。

この市場における最大の差異要因は通常、変革サービスに何が含まれるか、データセンターのティアと最終顧客がどのようにマッピングされるか、そして予測が積極的な自動化・近代化導入を前提としているかどうかに起因する。通貨換算のタイミングと更新頻度も重要であり、電力・冷却の制約が変化するとプロジェクト価値が急速に変わり得るためである。表に示された差異は主に、通常業務と変革プログラムを分離するより厳密なサービス限定の範囲と、現在のAI主導の改修活動をより良く反映するより新しい基準年を用いていることによって説明される。これがMordor Intelligenceによる推定値の構築方法である。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 22.94 B (2026) | |

| 総合コンサルティング会社A | USD 13.82 B (2025) | より早い基準年と、変革コンサルティングおよびサービス提供を重視する狭い収益認識アプローチを用いており、後年に立ち上がる複数年にわたる近代化プログラムを過小に計上する可能性がある。 |

| 業界出版社B | USD 13.09 B (2025) | 工場出荷価格スタイルの評価ロジックとより広範な対象国リストを含み、サービス定義が関連製品とサービスを混同する場合があり、これによって変革に付随する売上として扱われる範囲に応じて合計値が変動する。 |

3つの数値を比較すると、主な教訓は、範囲とタイミングの決定が、モデリング上の小さな選択よりも数値を大きく動かすという点である。当社の手法は、需要を改修サイクル、ティアパターン、サービス強度に結び付け、最終的な合計値を確定する前に実務的な価格・数量検証で結果を検証するため、追跡可能性が保たれている。

レポートで回答される主要な質問

データセンタートランスフォーメーション市場の現在の規模はどのくらいですか?

市場は2026年に220億9,400万USDと評価されており、CAGR8.78%を反映して2031年までに349億6,000万USDに達すると予測されています。

最も速く成長している地域はどこですか?

アジア太平洋地域はCAGR11.9%で拡大しており、インド、日本、マレーシアへの大規模投資が牽引しています。

最も高い成長ポテンシャルを示すサービスセグメントはどれですか?

AI駆動のオーケストレーションとソフトウェア定義型データセンターが普及するにつれ、自動化サービスはCAGR10.7%で成長すると予測されています。

ティア4データセンターが人気を集めている理由は何ですか?

ミッションクリティカルなAIおよび金融ワークロードは99.995%の稼働率を必要とし、ティア4のフォールトトレラントアーキテクチャとプレミアムな信頼性への需要を押し上げています。

サステナビリティ義務はデータセンターの設計にどのような影響を与えていますか?

EUエネルギー効率指令などの規制により、事業者はカーボン目標を達成するために再生可能エネルギー、液冷、廃熱再利用システムの採用を迫られています。

EUエネルギー効率指令などの規制により、事業者はカーボン目標を達成するために再生可能エネルギー、液冷、廃熱再利用システムの採用を迫られています。

コンテナとマイクロサービスを包含するクラウドネイティブアーキテクチャは、企業がハイブリッドマルチクラウド戦略を採用するにつれ、CAGR12.4%で成長すると予測されています。

最終更新日: