ヨーロッパ変圧器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.89 十億米ドル |

| 市場規模 (2026) | 11.62 十億米ドル |

| 市場規模 (2031) | 16.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ変圧器市場分析

2026年のヨーロッパ変圧器市場規模は110億2,000万米ドルと推定され、2025年の108億9,000万米ドルから成長し、2031年の予測では160億7,000万米ドルとなり、2026〜2031年の期間にわたり6.7%のCAGRで成長しています。

この上昇は、欧州委員会による5,840億ユーロの電力網行動計画(EU Action Plan for Grids)を受けた前例のない電力網アップグレード資金を反映しており、電力需要の60%増加を支援しています。[1]欧州委員会、「電力網、欠けているリンク―EUの電力網行動計画」、ec.europa.eu 2040年までに2,000 GWを目標とする大規模な再生可能エネルギーの展開には、送電容量を最大50%増加させ、配電容量を最大65%拡大することが求められます。[2]Compass Lexecon、「革新的な電力系統技術の展望」、currenteurope.eu 中型電力定格ユニットが受注を牽引しているのは、陸上風力、太陽光、蓄電池資産を地域ネットワークに統合するためであり、一方でバイキング・リンクなどの洋上風力連系線によって大型定格が最も急速に成長しています。供給は依然として逼迫しており、リードタイムはほぼ2年に延びており、価格は2020年以降60〜80%上昇しています。[3]IEEE Spectrum、「電力網の不可欠な要素が供給不足」、spectrum.ieee.org 2024年7月以降、エコデザイン規制によって最低効率基準が引き上げられ、電力会社はエステル充填油設計およびデジタル監視フリートへの移行を迫られています。[4]欧州議会、持続可能な製品のエコデザイン要件の設定の枠組みを確立する2024年6月13日付欧州議会および欧州理事会規則(EU)2024/1781

、eur-lex.europa.eu

主要レポートの要点

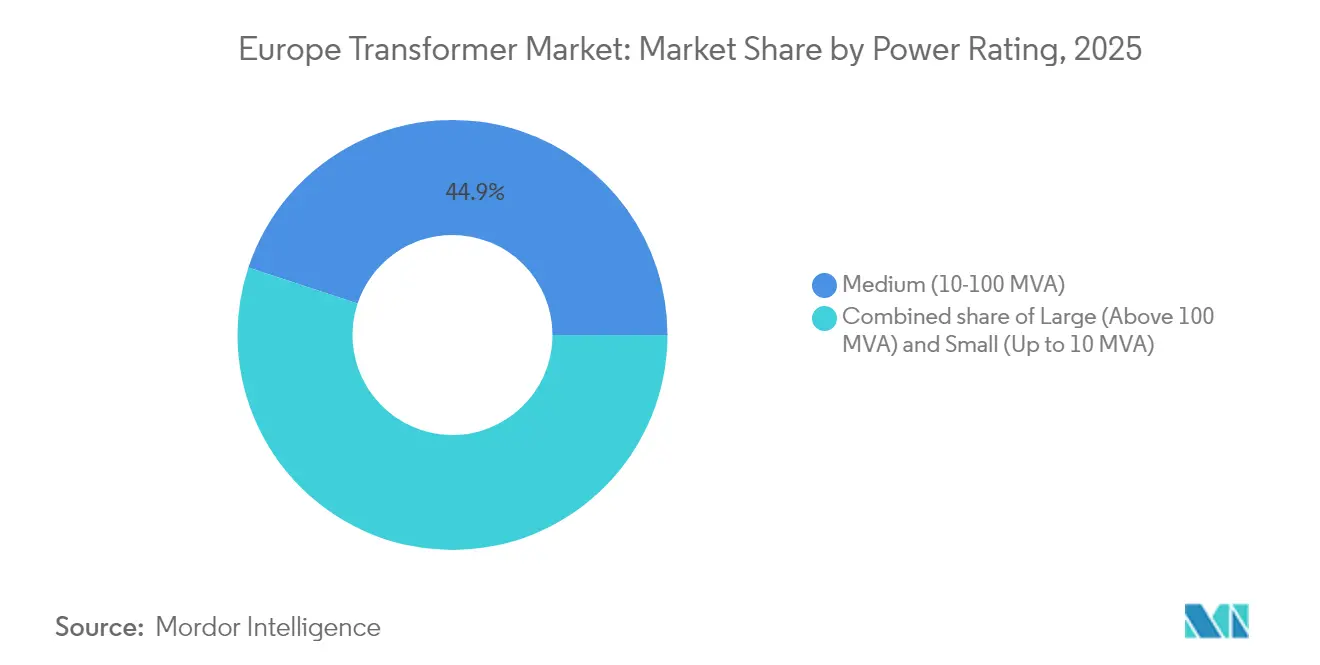

- 電力定格別では、中型変圧器が2025年のヨーロッパ変圧器市場シェアの44.92%を占め、一方で大型変圧器(100 MVA超)は2031年までに8.78%のCAGRで拡大する見込みです。

- 冷却タイプ別では、油冷式ユニットが2025年のヨーロッパ変圧器市場の67.32%を占め、空冷式製品が最速の6.74% CAGRを記録しています。

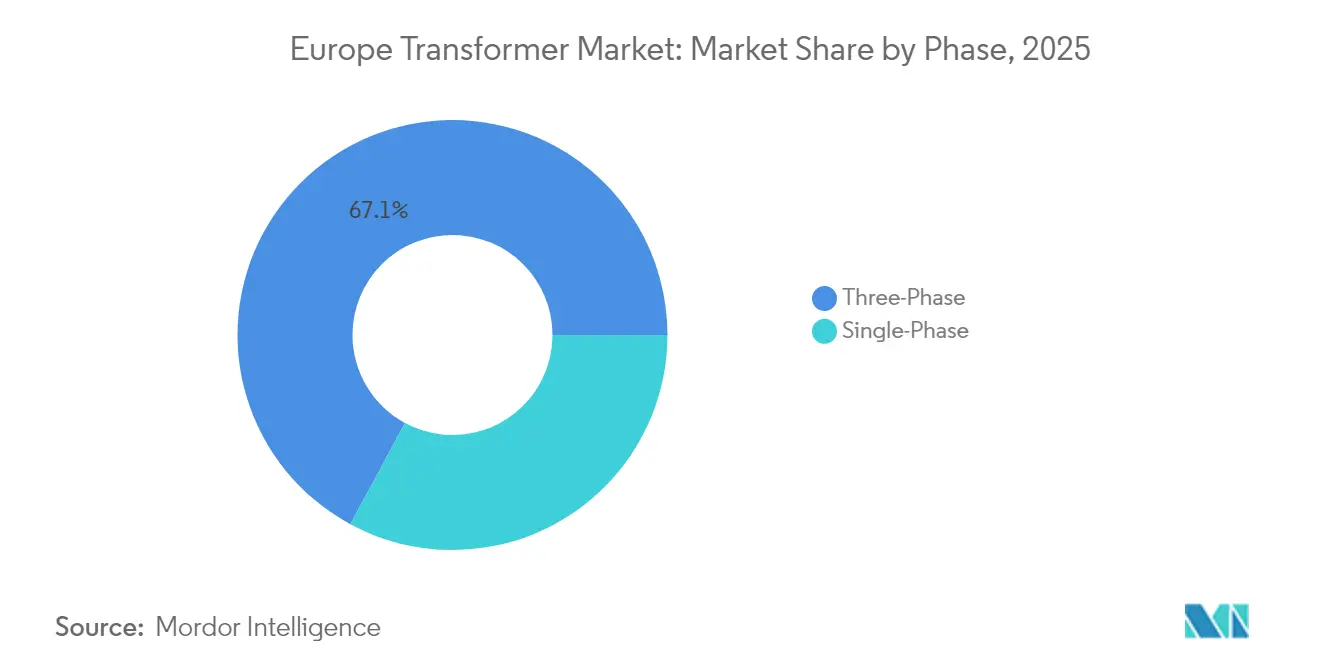

- 相数別では、三相設計が2025年に67.12%のシェアを獲得し、2031年までに7.12%のCAGRで拡大する見込みです。

- 変圧器タイプ別では、配電ユニットが2025年のヨーロッパ変圧器市場規模の64.02%を占め、一方で電力変圧器は7.64%のCAGRを記録しています。

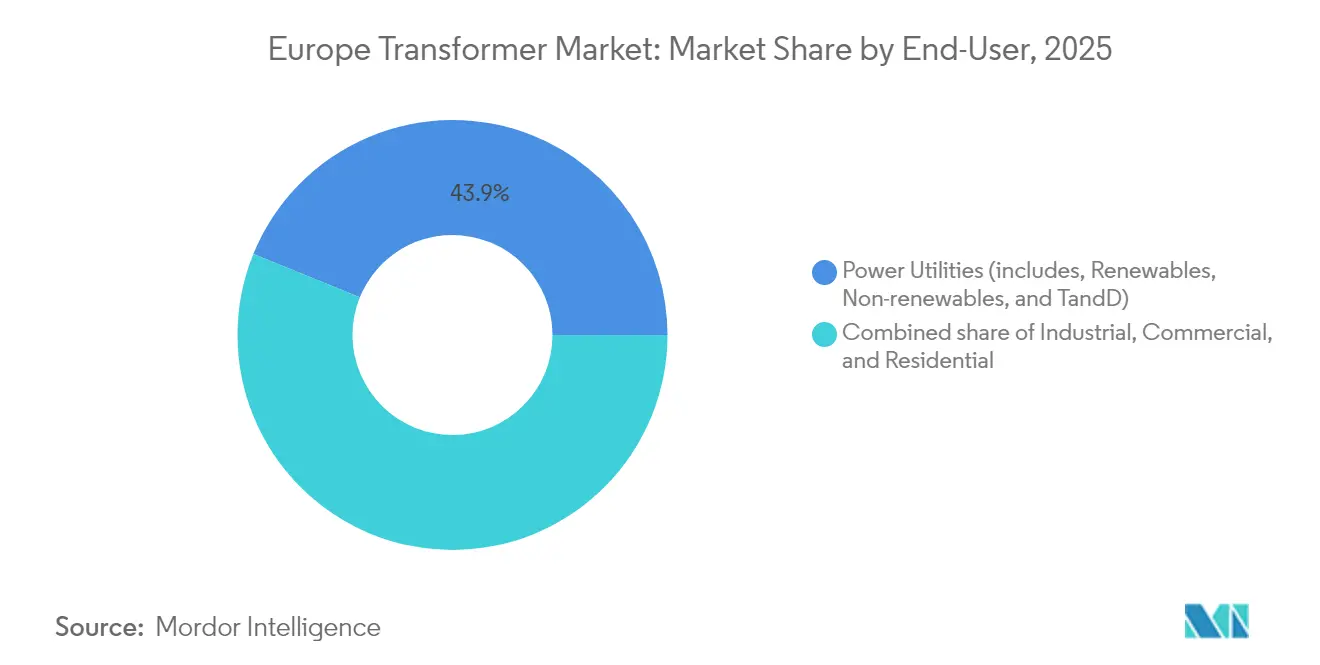

- エンドユーザー別では、電力会社が2025年のヨーロッパ変圧器市場規模の43.85%のシェアでトップとなり、産業需要は8.55%のCAGRで拡大する見込みです。

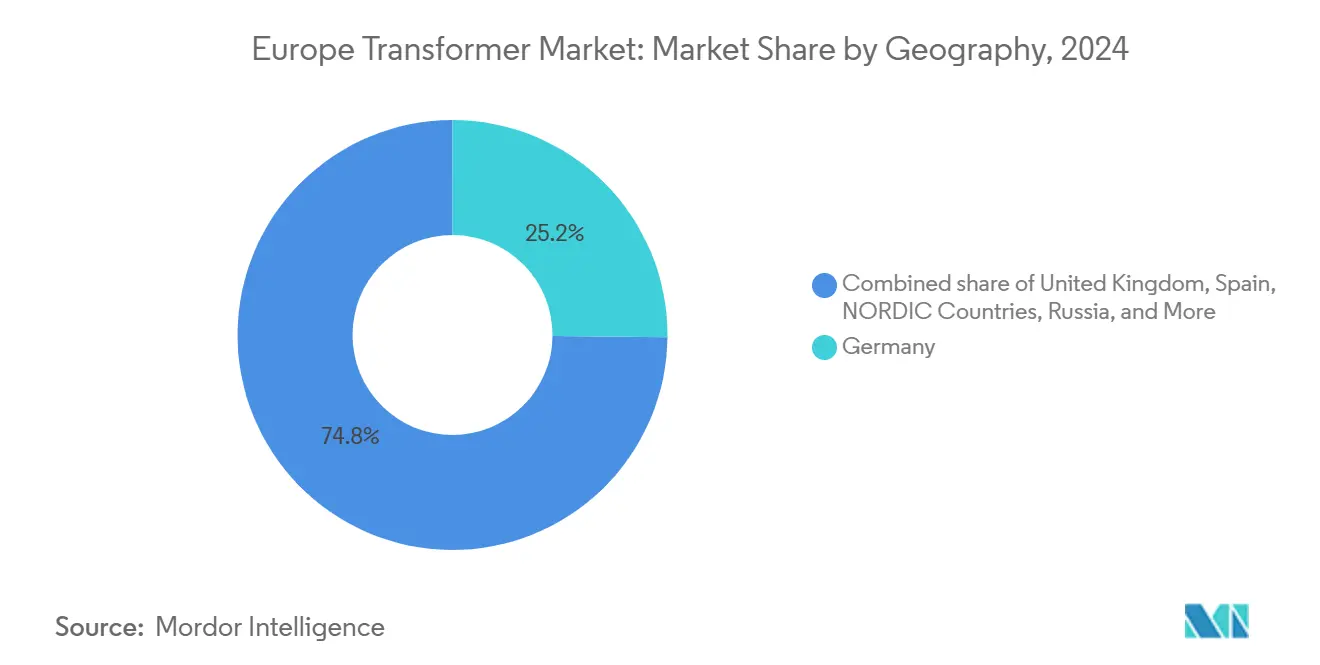

- 地域別では、ドイツが2025年に24.93%の市場シェアでヨーロッパ変圧器市場をリードし、イギリスが7.33%のCAGRで最も高い成長率を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ変圧器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力網近代化投資 | +2.1% | ドイツ、オランダ、イギリス、フランス | 中期(2〜4年) |

| 再生可能エネルギー統合の急増 | +1.8% | 北欧諸国、ドイツ、スペイン | 長期(4年以上) |

| 老朽化した変圧器フリートの更新 | +1.4% | イギリス、ドイツ、フランス、トルコ | 中期(2〜4年) |

| EV充電ネットワークの整備 | +1.0% | ドイツ、オランダ、ノルウェー | 長期(4年以上) |

| EUティア3エコデザインのエステルユニット推進 | +0.3% | EU全域 | 短期(2年以内) |

| デジタルツインに基づく調達義務 | +0.2% | ドイツ、オランダ、デンマーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力網近代化投資がインフラルネサンスを牽引

送電事業者が前例のない支出をリードしています。TenneT単独で、ドイツおよびオランダのネットワーク拡張のために2034年までに2,000億ユーロを確保しています。[5]TenneT、「投資計画2024〜2034年」、tennet.eu ドイツの電力網計画は、2045年までに50万台の新型変圧器と3,500 kmの送電線を整備することを予定しています。イギリスでは、580億ポンドのBeyond 2030計画が追加で21 GWの洋上風力接続を目標としています。これらの資本フローにより、中・超高電圧ユニットへの複数年にわたる受注が確保され、ヨーロッパ変圧器市場は先進的な電力系統技術のグローバルな試験場となっています。

再生可能エネルギー統合の急増が電力系統アーキテクチャを再形成

風力および太陽光の増設には、変動する潮流を調整し電力品質の閾値を維持する変圧器が必要です。配電ユニットは屋根設置型太陽光のバックフィードを吸収し、一方でHVDCコンバーター変圧器は1.4 GWのバイキング・リンクおよびオランダとイギリスを結ぶライオンリンク・プロジェクトを支援しています。北欧の電力系統は早期採用者であることを実証しており、ノルドプールで余剰水力発電を取引し、変圧器の稼働率を向上させています。この容量と増強のフィードバックループが、ヨーロッパ変圧器市場全体の展開を加速させています。

老朽化した変圧器フリートの更新が近代化サイクルを加速

ヨーロッパの低電圧送電線の半数以上が2030年までに40年以上の使用年数を超え、大規模な更新が促進されます。現在の変圧器損失は年間105 TWhを消費しています。改正規則(EU)2019/1783は、2030年までに16 TWhの節約を達成することを目指しています。電力会社はETOSなどのリアルタイム診断を活用して時間ベースから状態ベースの保全へと移行し、故障率を低減して資産寿命を延長しています。

EV充電ネットワークの整備が新たな需要ベクトルを生み出す

輸送手段の急速な電動化が、デポ、幹線道路、都市ハブ近くの配電変圧器への需要を高めています。ノルウェーはすでに25,000台以上の公共充電器を運用しており、高調波リッチな負荷を処理できる専用パッドマウントユニットを必要とする150 kW以上のステーションの建設を継続しています。電動トラック向けの高出力充電器には、最大1 MVAおよび2,000 Vの電圧定格を持つ特殊な低インピーダンス変圧器が必要です。ドイツおよびオランダの電力会社は、系統接続が展開タイムラインと整合するよう共同計画プロセスを開始しており、充電器の展開と変圧器調達スケジュールを効果的に連携させています。その結果、新たなデポや道路沿いのサイトごとに直接的な変圧器購入と上流ネットワークの増強の両方が促進され、受注パイプラインに乗数効果をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コア鉄鋼および銅価格の変動 | −0.9% | EU全域、特にドイツおよびトルコ | 短期(2年以内) |

| 長いリードタイムおよびサプライチェーンのボトルネック | −0.7% | グローバルなヨーロッパ建設への影響 | 中期(2〜4年) |

| 変圧器設計エンジニアの不足 | −0.5% | ドイツ、オランダ、北欧地域 | 長期(4年以上) |

| 資産寿命を縮める電力系統高調波の増大 | −0.3% | 都市部および産業集積地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コア鉄鋼および銅価格の変動がマージンを圧迫

EUROFERは、2023年の9%減少後、2024年のヨーロッパ鉄鋼需要が3.2%回復したと報告していますが、輸入は依存割合の28%を占めています。[6]EUROFER、「2025〜2026年経済および鉄鋼市場見通し」、eurofer.eu 方向性電磁鋼板価格の高い変動性は変圧器の見積もりを複雑にしており、コア材料はユニット総コストの最大40%を占めます。銅価格は世界的な電力網拡張需要の急増により高止まりしており、製造業者の運転資本要件を引き上げています。電力会社はテンダーの有効期間を延長し、金属取引所に契約をインデックス連動させることで対応していますが、複数年プロジェクトではマージン圧力が続いています。

長いリードタイムおよびサプライチェーンのボトルネックが成長を制約

変圧器の製造スロットは、部品不足、労働力の制約、および世界的な需要急増により、2021年の約50週から2025年にはほぼ2年に延びています。ボトルネックにより、時間的に重要な洋上風力への電力供給日程が危うくなっており、開発業者は最終投資決定前に機器を先行発注せざるを得なくなっています。統合されたコイルショップと自動化されたコアラインを持つ既存のOEMが一時的な優位性を持っていますが、容量増加が需要を上回らない限り、この構造的不均衡がヨーロッパの2030年再生可能エネルギー目標の達成を遅らせるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:大容量リンクが国境を越えた貿易を促進

100 MVAを超える大型変圧器のヨーロッパ変圧器市場規模は8.78%のCAGRで拡大しており、1.4 GWのバイキング・リンクや2 GWのライオンリンクなどのHVDC回廊からの旺盛な需要を反映しています。これらの大容量リンクは±525 kV動作および厳格な高調波フィルター許容差に対応できるコンバーター変圧器を必要とし、平均ユニット価格を押し上げ、サプライヤーに絶縁システムのアップグレードを促しています。一方、中型変圧器(10〜100 MVA)は標準化された設計がサブ送電アップグレードを支え、蓄電システム連系を可能にし、風力発電所連系回路を促進することで、2025年のヨーロッパ変圧器市場において44.92%のシェアでリーダーシップを維持しています。電力会社は、より狭い変電所スペースに収まり、通電スケジュールを短縮できるモジュール式スキッドマウント40 MVA設計を好みます。10 MVA以下の小型定格は、純メータリングインセンティブのもとで普及している市区町村変電所、農村部フィーダー、屋根設置型太陽光クラスターでニッチな役割を担っています。

電力系統計画者は、大型定格の発注が地域の増強に先行するようにプロジェクトを順序付けることが増えており、工場が高稼働率で運営し続けるテンダーの波を生み出しています。Hitachi EnergyのコルドバでのEUR 8,000万の増設は、シェル型生産を拡大し、ヨーロッパの積み残し案件に対応するとともに、67億5,000万米ドルのグローバル拡大計画と一致しています。サプライヤーは小型ユニットにもデジタル巻線ホットスポットセンサーを統合し、全フリートのデータストリームを統一しています。ENTSO-Eのフローベース市場カップリングを通じた国境を越えた電力取引が拡大するにつれ、500〜1,000 MVAの自動変圧器への需要が急増すると予測されており、中型定格の主力としての安定した需要を維持しながら大型定格の優位性が確固たるものとなっています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

冷却タイプ別:油入り式の優位性がよりグリーンな絶縁油を採用

油冷式設計は2025年のヨーロッパ変圧器市場シェアの67.32%を占めており、ピーク負荷サイクリングにおける高い絶縁耐力と優れた熱放散性能を証明しています。天然エステル液は生分解性であり、鉱物油よりも高い引火点を示すため、人口密集地域への設置が容易であることから、このセグメントで増加しています。メーカーはエコデザイン第2階層(ティア2)に適合した工場充填エステルユニットを提供しており、電力会社に30年の使用寿命と20%低い総合損失を保証し、2024年7月に強化された効率規制の遵守を支援しています。空冷式技術は、ベースが小さいものの、データセンター事業者、病院、都市鉄道プロジェクトが油漏れリスクを排除するSAFクラスの乾式絶縁を好むため、6.74%のCAGRで最も急速に成長しています。

技術的な波及効果がカテゴリーの境界を曖昧にしており、ドイツのいくつかのプロジェクトでは、都市の騒音規制を満たすためにコンパクトなラジエーターと低騒音ファンを組み合わせた、エステル絶縁を使用した強制空冷・強制油冷ハイブリッドが指定されるようになっています。乾式ユニットのヨーロッパ変圧器市場シェアも、非可燃性樹脂が電解槽の近くへの設置を可能にする水素バレーパイロットの増加から恩恵を受けています。MDPIの研究によれば、エステル充填プロトタイプは150℃でのガスケット硬化を遅らせ、シーリングの信頼性を延長し、より高い初期費用を相殺しています。予測期間中、競争の激しさは、サプライヤーがより大きな定格においてエステル適合性を認証する能力を中心に展開し、油入り式の優位性を確保しながら空冷式の代替品が持続可能な足場を築けるようにすることで決まります。

相数別:三相システムが産業の電動化を支える

三相アセンブリは2025年のヨーロッパ変圧器市場において67.12%という圧倒的なシェアを占めており、工場、データセンター、急速充電デポに電力を供給する中電圧ループにおける中心的な役割を反映しています。その固有の電力密度は、同一kVA容量の単相2台に対して40%の重量削減を実現し、EVバスデポ上の屋根設置マウントにとって重要な指標となっています。高い電流対称性はまた、中性線導体のストレスを低減し、可変速ドライブ環境での高調波歪みを低下させます。単相ユニットは農村部の電化、電柱設置型住宅アップグレード、軌道沿い牽引フィードに引き続き対応し、予測可能な更新サイクルを維持しています。

ヨーロッパのFit-for-55産業脱炭素化政策が三相需要を加速させています。鉄鋼、セメント、化学品は炉とコンプレッサーを電化する必要があり、800%過負荷に対応した負荷時タップ切換器を備えた10〜30 MVAのアーク炉変圧器への発注を生み出しています。Hitachi EnergyのScott結線鉄道モデルおよびV結線鉱山用ユニットは、銅質量を削減しながら効率を2%向上させる位相分割の革新を示しています。電力品質規制が強化されるにつれ、OEMは中電圧三相変圧器に高調波阻止ジグザグ巻線を統合し、外部フィルターを必要とせずに系統安定性を向上させています。結果として三相の優位性は広がりますが、単相製品はコストや線間電圧の考慮が電力密度を上回る分散型負荷地域において不可欠な存在であり続けます。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

変圧器タイプ別:配電資産が分散型電力系統を支える

配電変圧器は2025年のヨーロッパの変圧器市場規模の64.02%を占めており、ヨーロッパの低炭素目標を特徴付ける屋根設置型太陽光、住宅用蓄電池、EV充電器の結節点に位置しています。電力会社は無負荷損失が≤0.4 W/kgに定格されたアモルファスコア設計を展開しており、エコデザイン第2階層(ティア2)の制限を満たし、2027年に予定されている第3階層(ティア3)の提案に備えています。エッジ解析機能を備えたスマート低損失キオスクは、熱カメラと統合電圧調整リレーを搭載して出荷されており、過度に太陽光化されたフィーダーでのエネルギー損失を削減する電圧最適化ディスパッチを可能にしています。電力変圧器は数こそ少ないものの、イベリア半島、北欧諸国、バルカン半島を結ぶHVDCバックツーバックステーションが500 kVクラスの昇圧変圧器を必要とすることから、最速の7.64%のCAGRを記録しています。

蓄電池開発業者は、Wilson Power Solutionsがイギリスの100 MW蓄電ファームへ14台×2.8 MVAを納入したことが示すように、短絡電流を管理するためにDyn11ベクトルグループと高インピーダンスを持つ配電ユニットを指定するケースが増えています。また、洋上風力コンバータートップサイドは三次巻線を持つ自動変圧器を使用しており、STATCOMリアクターに電力を供給することで高電圧製品ミックスを拡大しています。両クラスはデジタル化に収束しており、埋め込まれた光ファイバー温度センサーとブッシングRFモニターがSCADAシステムにデータを提供し、400 kV昇圧変圧器であれ20/0.4 kVパッドマウントであれ共通のデータ層を形成しています。送電の堅牢性と配電のインテリジェンスという二重の焦点が、予測期間を通じて変圧器タイプ全体にわたる均衡の取れた成長を確保しています。

エンドユーザー別:産業の電動化が最も急速な需要増加を促進

電力会社は2025年のヨーロッパの変圧器市場シェアの43.85%を占めており、設置後放置の設計思想と40年の資産寿命目標が強固な絶縁と冗長監視を必要とすることで牽引されています。それでも産業購買者は、排出集約型セクターがプロセス熱を電化し、オンサイト再生可能エネルギーを採用することで最も急峻な8.55%のCAGRを生み出しています。ドイツ、スペイン、オランダのグリーン水素コンソーシアムは、塩性沿岸環境および電解槽ホール近くの温度サイクルに耐えるステンレス鋼タンク付きの高耐久変圧器を調達しています。商業キャンパス、特にデータセンターは、変圧器で支援されたプライベートグリッドに連動した長期PPAを締結し、持続的な中電圧需要を牽引しています。

住宅部門の需要は、老朽化した油入り電柱マウントをコンパクトな乾式ユニットに交換して防火安全性を高める建物改修プログラムを通じて安定して推移しています。ArtechemによるTeraloopの買収は、サプライヤーが背後メーターの回復力向上のための蓄電と変圧器の統合スキッドへとシフトしていることを示しています。一方、鉄道電化プロジェクトはTEN-T貨物回廊沿いの自動変圧器システムをアップグレードし、港湾は高故障耐性の降圧ユニットを必要とする陸上給電改造を推進しています。すべての顧客グループにわたって、IECによるデジタルツイン義務が購買者を生涯クラウド解析を提供するOEMに傾倒させ、サービス契約を収益の重要なシェアへと転換させています。電力会社の基盤プロジェクトと産業電動化の多様な組み合わせが、ヨーロッパ変圧器市場の多チャネル拡大を確保しています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

地域分析

ドイツはヨーロッパ変圧器市場を支配しており、2,000億ユーロの電力網投資プログラムに主に支えられ、2025年に24.93%のシェアを保有しています。送電事業者は3,500 kmの新送電線と大規模な洋上ケーブル敷設を計画しています。労働力は2030年までに追加で9万人の電気技師が必要とされます。

イギリスはナショナルグリッドのBeyond 2030イニシアチブおよび1.4 GWのバイキング・リンクを背景に7.33%のCAGRで成長しています。フランスはRTEがHitachi EnergyへのHVDC変電所の発注を行い、整備を加速しています。スペインはビスケー湾連系線とコルドバ工場の拡張から恩恵を受けています。

北欧諸国は水力発電の取引を活用し、2028年までに150億ユーロ超を電力網の高度化に投入しています。トルコとロシアは老朽化した電力系統の近代化を進めながら、新興需要のシグナルを発しています。イタリアの970 kmのティレニア海リンクは地中海の電力フローを強化し、特注の500 kVコンバーター変圧器を必要としています。

南部ヨーロッパも活発です。イタリアのティレニア海リンクは、2本の500 kV HVDCリンクを通じてサルデーニャ島、シチリア島、イタリア本土を接続し、特注コンバーター変圧器を要求します。スペインはビスケー湾リンクと複数の洋上変電所の整備を推進しています。全体として、多様な地域プログラムがヨーロッパ変圧器市場に対し、いかなる単一国にも依存しない均衡の取れた需要プロファイルをもたらしています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

規制環境

変圧器の効率およびEUの製品コンプライアンス要件は、規則(EU)No 548/2014およびその修正規則である規則(EU)2019/1783に基づいており、これらは電力用変圧器の最低損失性能水準を定め、EUの製品コンプライアンスおよび市場監視の枠組みを通じて適用される。CENELECの標準化もEN 50708シリーズ(prEN 50708-1-1:2023を含む)を通じて進展しており、設計検証、試験、および入札仕様に影響する技術的・相互運用性の要件を更新している。これは特に高電圧用途において重要である。

許認可および投資ガバナンスは、グリッド資産の調達タイミングに影響を与える。2025年12月、欧州委員会は欧州グリッドパッケージを発表し、グリッド整備の加速と、長期サイクルの製造制約に整合した計画策定を目指した。これは、先行的投資に関する規制当局向けの取り組みによっても補完されており、2026年3月11日には欧州委員会とACERによる実施に関するステークホルダー・ワークショップが開催されている。これらの動きは、公益事業の購買における効率性、文書化、および規格適合性へのコンプライアンス上の関心を一層高めている。

競合状況

ヨーロッパ変圧器市場は適度に分散しています。Hitachi Energy、Siemens Energy、ABB Ltdがリードしており、数十億ドル規模の能力拡張によって支えられています。Hitachi Energyの2027年までの67億5,000万米ドルのグローバルプログラムには、ヨーロッパ生産を強化するために2025年3月に発表された2億5,000万米ドルの追加投資が含まれています。Siemens Energyは電力系統部門に12億ユーロを確保しており、SF₆フリーの開閉装置を製造するためにフランクフルトGISキャンパスを1億ユーロで拡張しています。

デジタル化が重要な差別化要因です。ABBのTRAFCOMセンサープラットフォームはライブデータを収集して予知保全アルゴリズムに活用し、電力会社顧客の計画外停止を削減しています。SGB-SMITやArtechemなどの中堅企業は専門セグメントに注力しています。ArtechemはフライホイールベースのエネルギープロバイダーであるTeraloopへ投資し、2024年末に4億4,700万ユーロの売上高を達成し、主流の電力供給を超えた機会を浮き彫りにしました。Viessmannは2024年10月にドイツ最大のターンキー変圧器ステーション建設業者GRITECを買収することで垂直統合を拡大し、土木工事と電気機器一式の納入を統合しました。

供給制約は、すでにコア切断ラインと自社内導体設備を運営している既存企業に有利に働いています。小規模な新規参入者は、EV充電や蓄電などの急成長するニッチ市場への道を見出せますが、タイトな原材料供給と限られたエンジニアリング人材に対処しなければなりません。その結果、規模、地域的プレゼンス、デジタル付加価値が長期的な競争力を左右する競争分野となっています。

ヨーロッパ変圧器産業リーダー

ABB Ltd.

Schneider Electric SE

Siemens Energy

Hitachi Energy

General Electric Vernova

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大型電力用変圧器およびHVDC関連の機会は、TSOが長期発注によって生産スロットを確保するグリッド強化・国境間送電プロジェクトにおいて最も顕著である。2026年6月、Hitachi Energyはフィンランド向けに400MVA、400kVの電力用変圧器7台を供給する契約をFingridと締結した。こうした強化プログラムは、配送期間が長期化する複数台単位のパッケージにつながる傾向がある。

第二の機会は、持続可能性、安全性、都市部での導入制約を満たしつつ、デジタル対応型の監視をサポートできる、脱炭素化・仕様主導型の変圧器バリアントに集中している。Hitachi Energyが2026年5月にドイツのTenneTへ低炭素銅を使用した380MVA変圧器を納入したことは、最低コスト構成ではなく、埋込炭素量の低い機器への調達需要の高まりを示している。同時に、Stromnetz Berlinが2026年7月に新設の110kV GIS変電所向けにSF6フリー技術を選定したことは、隣接するグリッド資産に対する環境要件の厳格化を示しており、これが変圧器および変電所パッケージの選定を左右する可能性がある。個別プロジェクトの受注に加えて、2025年7月にHitachi EnergyとE.ONが締結した最大7億米ドル規模のドイツ向けグリッド機器の長期契約は、電力用および配電用変圧器の両カテゴリーにわたる継続的な需要を支えている。

最近の業界動向

- 2026年6月:Hitachi Energyは、フィンランド向けに400MVA、400kVの電力用変圧器7台を供給する契約をFingridと締結した。この契約により、Hitachi Energyは高容量変圧器展開における北欧地域での存在感を拡大し、高容量送電需要向けに複数台を確保した。複数拠点への納入は、新設・アップグレードプログラムにおいて複数台単位の変圧器パッケージへの移行を示している。

- 2025年7月:Hitachi EnergyとE.ONは、ドイツのグリッドを強化するために電力用および配電用変圧器を含む重要なグリッド設備を供給する、最大7億米ドル規模の長期契約を締結した。この複数年にわたる枠組みは、リードタイムが延伸している市場において、先行発注および生産能力の確保を支えるものである。

- 2024年10月:Viessmann Generations Groupは、ドイツの変圧器設備をターンキーで手掛けるGRITECを買収した。この取引は、変電所供給における垂直統合を強化し、土木工事、変電所エンジニアリング、そして公益事業・産業向けグリッド接続プロジェクトの変圧器調達との連携を強めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートにおいて、市場は欧州全域で電圧を昇圧または降圧するために使用される電気変圧器の販売から得られる収益として定義され、グリッド、産業、商業、または住宅用の電力使用に対して製品が供給された時点で計上される。

対象範囲の除外事項:現地修理サービス、個別に販売されるスペアパーツ、および変圧器以外のスイッチギアや保護機器の収益は除外する。

セグメンテーション概要

- 電力定格別

- 大型(100 MVA超)

- 中型(10〜100 MVA)

- 小型(10 MVA以下)

- 冷却タイプ別

- 空冷式

- 油冷式

- 相数別

- 単相

- 三相

- 変圧器タイプ別

- 電力

- 配電

- エンドユーザー別

- 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む)

- 産業

- 商業

- 住宅

- 地域別

- ドイツ

- イギリス

- フランス

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、グリッド機器がどの程度追加または交換されているか、そして投資が実際にどこに向かっているかを示す公開情報の分析から始まった。Eurostat、ENTSO-Eの発行物、IEAの電力セクターデータセット、欧州委員会のエネルギー・グリッド政策資料などの資料を活用し、需要要因とそのタイミングを把握した。

前提条件を現実的なものとするため、メーカーの年次報告書および提出資料、投資家向け説明資料、入札情報開示、リードタイムや生産能力拡張を追跡する業界紙も確認した。輸出入貿易統計は、国境間の機器流通の方向性を確認するために活用し、企業財務情報と報道を集約した有料サブスクリプションは、収益構成比と最近の受注動向の検証のみに用いた。これらの例はすべてを網羅するものではなく、データの収集、検証、および不明点の解消のために他の多くの公開資料も活用された。

一次インタビューおよび調査

一次調査は、実際にどのような機器が購買・設置されているか、そして定格や用途ごとに価格がどのように変動しているかを確認することに重点を置いた。欧州全域の変圧器メーカー、部品供給業者、公益事業者およびグリッド関連の請負業者、大手産業購買者と面談し、交換サイクル、受注残の転換、および典型的な仕様変化に関する前提を確認・精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):16% | |

| ミッドティア:47% | 機能・事業部門責任者:27% | |

| 中小規模企業:19% | マネージャー:57% |

市場規模算定と予測

市場規模は、欧州レベルの需要指標を出発点として、トップダウンとボトムアップを一度に組み合わせて構築し、それを用途別の変圧器調達価値に変換した。実務上は、グリッド資本支出計画、送配電の構築活動、再生可能エネルギー統合ニーズ、および交換強度を用いて年間需要プールを再構築し、それを典型的な構成比と価格ロジックによって価値に変換した。

合計額を現実的なものとするため、MVA帯ごとのサンプリング価格帯、サプライヤー収益動向の確認、受注と納入タイミングに関する販路との議論など、選択的なボトムアップ検証を実施した。モデルで使用された主要な入力要素には、配電用変圧器と電力用変圧器の需要比率、新規購入における油冷式と空冷式の割合、再生可能エネルギーの追加やグリッド強化によるアップグレード率、収益認識のタイミングに影響を及ぼす平均プロジェクトリードタイム、そして実現販売価格に反映される鋼材および銅の価格変動が含まれる。

公益事業の投資タイミングおよび受注残の転換は、許認可、資金調達、供給制約によって変動しうるため、シナリオ分析を用いて予測を策定した。ボトムアップ検証の不足部分は、保守的な構成前提によって対応し、複数のインタビューが異なる範囲を裏付ける場合にのみ調整を行った。

データ検証および更新サイクル

算出結果は、グリッド投資発表のペース、観測された納入の受注残、および変圧器関連機器の貿易流動の方向性といった独立した指標と照合された。ある国または用途区分で異常な急変が見られた場合は、その要因を再検証し、入力データを見直し、確定前に追加のヒアリングを実施した。

各レポートはアナリストによって段階的にレビューされ、計算、前提条件、および市場ロジックの整合性が保たれるようにしており、発行直前に最終確認が行われる。全面的な更新は年1回実施され、政策の変化、大規模な調達の波、または供給制約といった重要な出来事が短期的見通しに大きな影響を与える場合には、中間更新が行われる。

Mordor Intelligenceの欧州変圧器市場推定値と他の発行済み推定値との比較

欧州の変圧器に関する公表値は、市場境界の扱い方がソースごとに異なるため、必ずしも一致せず、基準として用いられる年さえも異なることがある。差異は通常、何が変圧器販売として計上されるか、変動する原材料コスト期間中に価格がどのように反映されるか、そして数値が納入基準の収益に基づくものか受注に基づくものかによって生じる。

Mordor Intelligenceの推定値を、より広範な電気機器全体の総額ではなく、欧州における納入済み変圧器収益(定格、冷却方式、相数、用途別)に結び付けるための根拠として、グリッド投資の指標、貿易流動の方向性、および受注残の転換に関するインタビュー確認を用いている。最も大きな差異は通常、隣接カテゴリーが含まれる場合、より積極的な価格上昇が想定される場合、またはリードタイムや納入スケジュールの変化を反映するようにモデルが更新されていない場合に生じる。

ベンチマーク比較

| ソース | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 10.89億米ドル(2025年) | |

| 業界紙A | 11.50億米ドル(2024年) | 異なる基準年を使用しており、プロジェクト受注と納入済み収益を混在させる傾向があるため、グリッド入札が増加する際には支出額が前倒しで計上されやすい。 |

| 業界レポートB | 18.70億米ドル(2026年) | より広範な変圧器カテゴリーを含めているとみられ、基準年に対してより高い価格上昇率を適用しているため、原材料コストや供給不足が高まる時期には価値が過大に評価される可能性がある。 |

表からわかるように、この差異は主にタイミングと境界の設定の違いによって説明されるものであり、需要の方向性についての見解の相違ではない。価値の構築を観測可能な需要要因と結び付け、インタビューを通じて価格および納入タイミングを検証することで、当社の数値は再現可能な手順と明確な市場指標に基づいて追跡可能なものとなっている。

レポートで回答される主な質問

2026年のヨーロッパ変圧器市場の規模はどのくらいですか?

110億2,000万米ドルと評価されており、2031年までに6.70%のCAGR見通しとなっています。

どの電力定格カテゴリーが販売を支配していますか?

10〜100 MVAの中型変圧器が2025年の販売の44.92%を占めています。

なぜ変圧器のリードタイムは現在ほぼ2年に達しているのですか?

グローバルな部品不足と2019年以来23%という急激な需要増加が工場能力を圧迫しています。

どの規制が効率基準を形成していますか?

2024年7月のエコデザイン規則(EU)2024/1781が、より厳格な損失制限を設定し、エステル充填ユニットを促進しています。

ヨーロッパで最も多くの変圧器を購入している国はどこですか?

ドイツが地域売上高の24.93%でリードしており、大規模な電力系統アップグレード予算を持っています。

サプライヤーはハードウェアを超えてどのように付加価値を提供していますか?

IoTセンサーとデジタルツインを組み込み、予知保全を可能にして計画外の停止を削減しています。

最終更新日: