米国乾式変圧器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

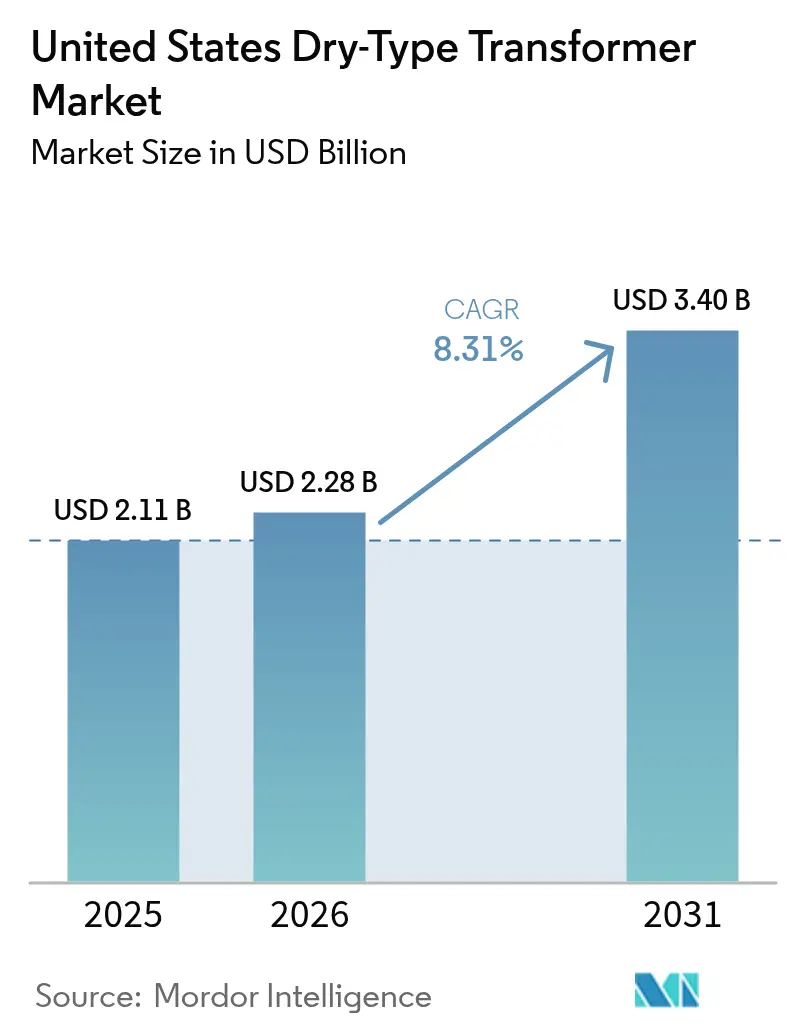

| 基準年の市場規模 (2025) | 2.11 十億米ドル |

| 市場規模 (2026) | 2.28 十億米ドル |

| 市場規模 (2031) | 3.4 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国乾式変圧器市場分析

米国乾式変圧器市場規模は2025年に21億1,000万米ドルと評価され、2026年の22億8,000万米ドルから2031年には34億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは8.31%です。

効率規制、建物・輸送の電化、および系統近代化資金が需要を形成する主要な力となっています。エネルギー省のフェーズ2基準は2029年に施行され、改修スケジュールを短縮し、交換サイクルを加速させます。[1]米国エネルギー省、「配電変圧器効率基準」、energy.gov 需要地点側蓄電池ストレージの急増により、双方向かつ熱的に堅牢な設計に向けた仕様要件が再編されています。連邦インフラ政策に基づくデータセンター優遇措置は、バージニア州、テキサス州、ノースカロライナ州回廊における大口注文量を増大させています。同時に、中電圧機器製造の国内回帰が国内生産能力を拡大させていますが、新工場の生産立ち上げ中は暫定的な供給制約が続いています。材料価格の変動と認証のボトルネックが利益率を圧迫していますが、規制および電化の追い風がこれを上回り、公益事業および住宅セグメント全体で成長機会を持続させています。

レポートの主要ポイント

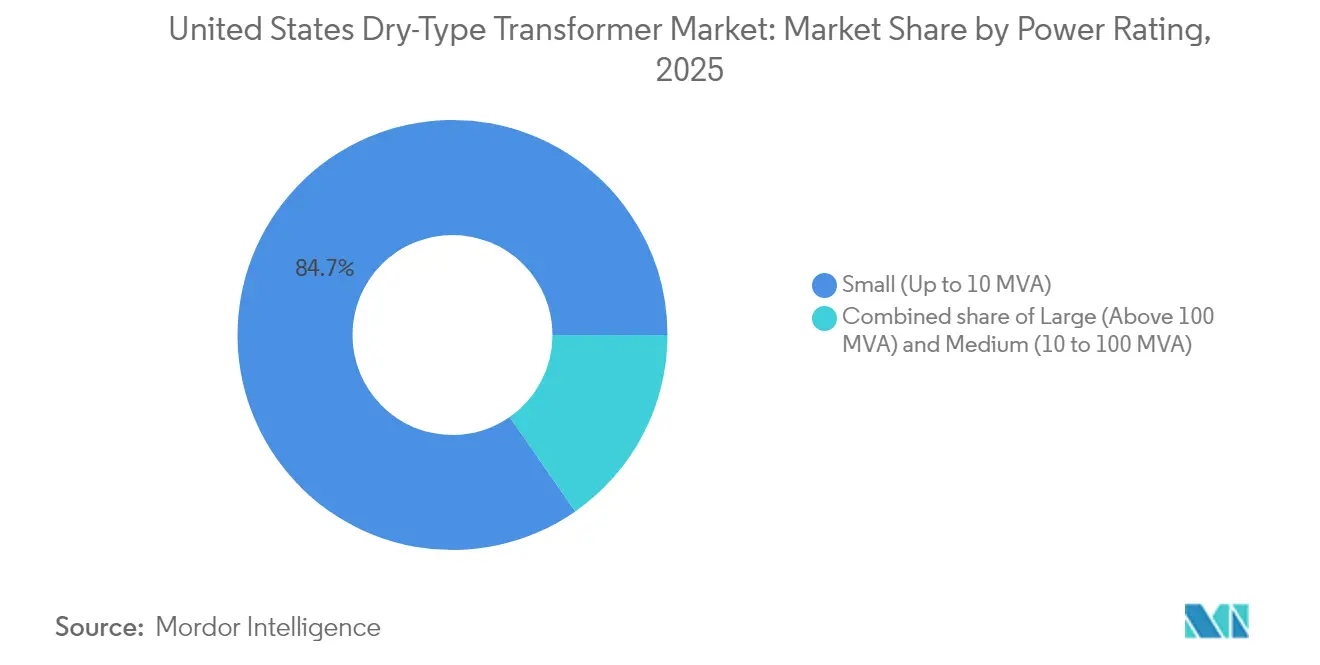

- 定格電力別では、10 MVA以下の小型変圧器が2025年の米国乾式変圧器市場シェアの84.68%を占め、2031年にかけてCAGR 8.46%で拡大する見込みです。

- 相数別では、単相ユニットがCAGR 8.92%で成長し、三相セグメントの2031年までの7.65%成長を上回る見込みです。

- 変圧器タイプ別では、配電変圧器が2025年の米国乾式変圧器市場規模の79.25%を占め、予測期間中にCAGR 8.52%でリーダーシップを維持する見込みです。

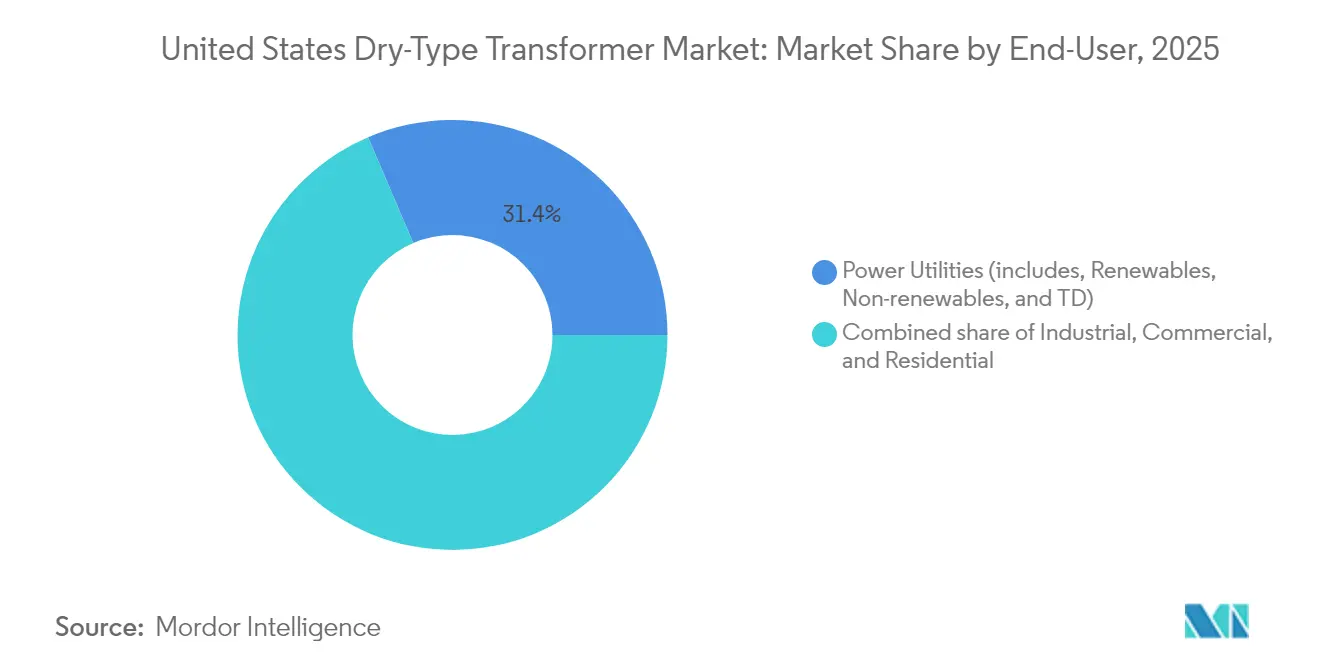

- エンドユーザー別では、住宅セグメントがCAGR 9.18%で最高成長率をリードする見込みであり、電力公益事業者は2025年に31.42%の金額シェアを占め、最大の購入者であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国乾式変圧器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エネルギー省効率規則フェーズ2施行 | +2.1% | 全国、産業州で最も強い | 中期(2~4年) |

| 需要地点側蓄電池ストレージの急増 | +1.8% | カリフォルニア州、テキサス州、北東部 | 短期(2年以内) |

| データセンター税制優遇措置 | +1.4% | バージニア州、テキサス州、ノースカロライナ州 | 中期(2~4年) |

| 中電圧サプライチェーンの国内回帰 | +0.9% | 中西部製造ベルト、南東部産業ゾーン | 長期(4年以上) |

| 高層ビルにおける防火変圧器義務化 | +0.7% | 高密度都市建設市場 | 中期(2~4年) |

| 熱プロセスの電化の課題 | +0.3% | 化学・鉄鋼・セメントセクターの産業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー省効率規則フェーズ2が改修加速を促進

エネルギー省は変圧器効率規則の第2フェーズのコンプライアンス期限を2029年に設定し、以前の2027年の日程を変更しました。この規則は軽微な設計変更では達成不可能な効率向上を要求しており、多くの老朽化した乾式ユニットの全面交換を余儀なくさせています。4年間のコンプライアンス期間により、公益事業者、キャンパス、産業プラントは調達戦略を前倒しにしています。より大きな端子コンパートメントや改善された換気などの付随的なアップグレードがプロジェクトの範囲と支出を増大させています。複数のユニットを運用する施設はダウンタイムを避けるために交換を同期させる必要があり、バッチ注文量が増加しています。これらのダイナミクスはすべての定格にわたる基本需要を高め、短縮されたリードタイム内で高効率モデルを納入できるサプライヤーにプレミアム価格設定の機会をもたらしています。

需要地点側ストレージが配電要件を変革

カリフォルニア州は2024年に需要地点側ストレージ容量2,000 MWを超え、テキサス州および北東部の州がこれに続いています。[2]カリフォルニア州エネルギー委員会、「2024年総合システム電力発電」、energy.ca.gov 双方向の電力フローと急速なサイクリングが従来の変圧器設計に負荷をかけ、熱的余裕を高めた真空加圧含浸(VPI)コイルの採用を促進しています。ストレージと組み合わせた変圧器は、頻繁な充放電イベントに対応するため、定格負荷より15~20%高い容量定格で仕様化されています。防火安全性を主な理由として乾式設計を油入りユニットより優先する系統コードの改定が普及をさらに促進しています。事前認証済みの双方向ユニットを提供するメーカーがファーストムーバーの優位性を獲得し、公益事業者はインバータベースのストレージによって導入される高調波を管理するための保護スキームを改良しています。

データセンター税制優遇措置がインフラ投資を促進

連邦インフラ法は、データセンターサイトに導入された電力ハードウェアの加速償却を可能にしています。[3]Dominion Energy、「再生可能エネルギー発電プロジェクト」、dominionenergy.com ノーザンバージニアの回廊は世界のインターネットトラフィックの約70%を処理しており、N-1信頼性のための冗長変圧器バンクを必要とする継続的な拡張が行われています。高密度コンピューティング負荷は、高い周囲温度での動作向けに設計されたコンパクトで低損失の乾式ユニットを必要とします。エッジコンピューティングの普及により、これらの要件がテキサス州およびノースカロライナ州の二次市場にも拡大しています。モジュール式のプラグイン設計を備えた変圧器ベンダーは、マルチサイトのフレームワーク契約を確保し、税額控除のマイルストーンに連動した予測可能な展開スケジュールから恩恵を受けています。

サプライチェーンの国内回帰が生産能力制約を生む

議会は2024年に中電圧機器の国内製造を促進するために12億米ドルを割り当てました。[4]米国議会、「H.R.4366 – 国内変圧器サプライチェーン歳出法」、congress.gov ジョージア州、サウスカロライナ州、テネシー州の新工場は2026年から生産量を増加させる見込みですが、暫定的な供給は依然として逼迫しており、標準リードタイムは60~70週、特殊VPIコイルは18~24ヶ月に及んでいます。Hitachi Energy、ABB、Schneider Electricを含む大手OEMは、米国内の生産能力拡大に合計30億米ドルを超える設備投資を約束しています。需要と生産量のギャップにより、購入者は早期に発注し、スロットを確保し、デュアルソーシング戦略を検討することを余儀なくされており、2027年まで高水準のバックログが続いています。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 銅およびアルミニウムの価格変動 | -1.2% | 全国、製造ハブで顕著 | 短期(2年以内) |

| UL-1561認証の長いリードタイム | -0.8% | 全国 | 中期(2~4年) |

| 既存変電所における不動産制約 | -0.6% | 高密度都市中心部 | 長期(4年以上) |

| VPIコイルに対するOEM生産能力の限界 | -0.5% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

材料価格の変動が利益率を圧迫

アルミニウムはロンドン金属取引所で2024年に平均1メートルトン当たり2,100米ドルを記録し、2023年水準より15%高く、取引レンジは2025年を通じて変動が続くことを示しています。原材料は変圧器製造コストの最大60%を占めますが、供給契約では販売価格が数ヶ月前に固定されることが多いです。価格急騰は旧来の入札に縛られたOEMの利益率を圧縮し、購入者は割増料金や再見積もりに直面します。銅の変動がリスクを複合させ、熱仕様が許す場合はアルミニウム巻線へのシフトを促しています。一部の公益事業者はリスクを分担するためにコスト調整条項を採用していますが、中小の請負業者は依然として露出しており、高価格期間中にプロジェクト発注が停滞する可能性があります。

UL-1561認証が導入のボトルネックを生む

アンダーライターズ・ラボラトリーズは現在、試験バックログにより新しい乾式設計の認証に8~12ヶ月、派生モデルには4~6ヶ月を要しています。[5]アンダーライターズ・ラボラトリーズ、「試験・認証サービス」、ul.com エネルギー省の効率更新が設計変更を引き起こし、それが認証キューを溢れさせています。複数の製品ラインを並行処理できない中小メーカーは出荷遅延を経験し、市場シェアを失っています。カスタムKファクターユニットを求めるデータセンターおよび産業顧客は最も長い待機時間に直面し、暫定的なレンタルに頼ることもあります。アンダーライターズ・ラボラトリーズはラボ能力を拡大していますが、2026年以前に意味のあるサイクルタイム短縮は見込めません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格電力別:小型ユニットが分散型成長を支える

10 MVA以下の小型変圧器は2025年の出荷量の84.68%を占め、米国乾式変圧器市場規模の17億9,000万米ドルに相当します。その優位性は、少数の集中型資産よりも多数の局所的な設置を優先する分散型アーキテクチャに起因しています。このセグメントはCAGR 8.46%で成長する見込みであり、住宅電化および改修プログラムから恩恵を受けています。需要地点側ストレージおよび産業用ヒートポンプのプロジェクトが仕様変更を促進し、より高い過負荷容量と改善された冷却を必要としています。標準化されたフレームサイズが規模の経済を可能にしますが、ストレージおよびVFD駆動負荷のカスタマイズの増加がエンジニアリングの複雑さをもたらしています。モジュール性とカスタマイズのバランスを取れるOEMは、ボリュームコミットメントを満たしながらプレミアム利益率を獲得しています。

中型変圧器(10~100 MVA)は公益事業変電所および重要な産業フィーダーにサービスを提供しています。金額ベースで米国乾式変圧器市場シェアの約12.15%を占めますが、公益事業者が設備投資を容量拡大よりも配電レベルの近代化に集中させるため、成長は7.05%に緩和されています。100 MVA超の大型変圧器は送電レベルまたはハイパースケールデータセンターの相互接続に対応するニッチな位置づけにとどまっています。このティアのサプライヤーは、信頼性目標を達成するために高度な絶縁システムと部分放電監視を重視しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

相数別:単相の上昇が三相ベースを補完

三相モデルは2025年に66.82%のシェアを維持し、産業用モーター負荷と大型商業ビルに支えられています。しかし、単相ユニットは2031年にかけてCAGR 8.92%を記録する見込みであり、住宅地域におけるEV充電およびヒートポンプのブームを反映しています。カリフォルニア州およびニューヨーク州の公益事業者は、より高い240V負荷に対応するため、柱上単相変圧器の年間二桁台の交換を予測しています。レベル2 EV充電器および電磁調理器は、旧来の変圧器の定格を超えるピーク電流を引き起こし、積極的な交換を必要としています。太陽光発電とストレージを組み合わせた住宅の屋根は双方向機能をさらに求めており、この仕様は新しい単相製品でより一般的に利用可能です。

三相の需要はプロセス産業で継続しており、エネルギー省フェーズ2要件に合致した高効率構成へのシフトが進んでいます。ベンダーはコア材料の革新と、リアルタイム熱モデリングを可能にする組み込みセンサーによって差別化しています。エネルギー集約型産業が横ばいになるにつれて成長は鈍化しますが、サービス交換サイクルが安定した受注ベースラインを支えています。

変圧器タイプ別:配電ユニットが近代化を主導

配電変圧器は2025年の米国乾式変圧器市場規模の79.25%を占め、合計16億7,000万米ドルに達しました。系統近代化補助金およびレジリエンス資金は、住宅および商業ユーザーの信頼性を向上させるラストマイル資産を優先しています。配電ユニットに統合されたスマートセンサーが公益事業のSCADAプラットフォームにデータを提供し、予知保全を可能にして運用効率を高めています。エネルギー省の系統近代化イニシアチブは配電レベルのアップグレードに35億米ドルを充当しており、需要をさらに持続させています。

電力変圧器は総額では小さいものの、エッジデータセンターおよび再生可能エネルギー相互接続における特殊な機会を獲得しており、昇圧または降圧機能が配電電圧と送電電圧を橋渡しします。モジュール式のスキッドマウント設計に注力するサプライヤーは、現場での組み立て時間の短縮により支持を得ています。高度な乾式絶縁材料が電圧範囲を拡大し、従来は油入り機器が担っていたアプリケーションに乾式代替品を位置づけています。

エンドユーザー別:住宅電化が成長をリード

電力公益事業者は2025年の収益の31.42%を占め、最大の購入者であり続けています。しかし、住宅セグメントは2031年にかけて最高のCAGR 9.18%を記録する見込みであり、米国乾式変圧器市場規模に3億5,000万米ドル以上を追加します。インフレ削減法に基づく連邦税額控除は、ヒートポンプ設置に対して1世帯当たり最大14,000米ドルをカバーし、変圧器レベルでのサービスアップグレードを加速させています。EV普及が負荷成長を複合させており、EV2台を保有する平均的な世帯は夕方のピーク需要に10~15 kVAを追加する可能性があります。公益事業者は過負荷を先手を打って防ぐため、高度なメータリングインフラと組み合わせた積極的な柱上交換を実施しています。

金額シェアの約28.15%を占める産業ユーザーは、電化されたプロセス熱と高効率ドライブへの転換を進めています。可変周波数動作向けに設計された変圧器が支持を集めており、特にスコープ1排出削減を目指す化学・セメントクラスターで顕著です。商業ビルは、ニューヨーク市およびサンフランシスコにおける化石燃料機器の建築基準禁止に対応して、HVAC電化改修時に乾式ユニットを採用することが多くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

国家政策がコア仕様を統一していますが、地域的な要因が米国乾式変圧器市場内に微妙な需要の集積を生み出しています。カリフォルニア州、ニューヨーク州、マサチューセッツ州が脱炭素化措置の採用をリードしており、2025年の出荷量の合計27.65%を占めています。これらの州の公益事業者は、屋根上太陽光発電の逆潮流と山火事対策プロトコルを管理するために高度な監視機能を導入しています。

南東部はHitachi Energyの17億5,000万米ドルのテネシー州拡張とHD Hyundai Electricのジョージア州新施設に支えられ、製造ハブとして台頭しています。近接性が地元公益事業者の輸送コストを低下させ、リードタイムを短縮しています。テキサス州はERCOTの独立した系統の下で独自のダイナミクスを示しており、再生可能エネルギーの急速な建設が広い電圧ライドスルー許容範囲を持つ変圧器を必要としています。メキシコ湾岸州のハリケーンが耐腐食性エンクロージャーと高床式パッドマウント設計への需要を押し上げています。

中西部の製造ベルトは産業電化に注力しています。オハイオ州やインディアナ州などの州は国内回帰インセンティブを活用し、鉄鋼・化学プラント向けのアプリケーション特化型ユニットを要求しています。積雪地帯は凍結融解サイクルに耐えられるキャストコイル絶縁を優先しています。連邦基準の比較的均一な影響により、地域的なカスタマイズがあっても、サプライヤーはプラットフォームの共通性を維持し、カスタマイズとスケールのバランスを取ることができます。

競合環境

米国乾式変圧器市場は、ABB、Schneider Electric、Siemens Energyなどのグローバルコングロマリット、およびMGM Transformer CompanyやVirginia Transformer Corp.などの専門国内企業によって支配されています。15%を超えるシェアを持つ企業はなく、中程度の断片化が生じています。大手プレーヤーは統合されたサプライチェーンと研究開発予算を活用して、エネルギー省フェーズ2規則に合致した高効率モデルを提供しています。専門企業はカスタマイズ速度、地域密着型サービス、およびデータセンターの冗長性や産業用ヒートポンプなどのニッチアプリケーションに対する深いエンジニアリングサポートで競争しています。

2024年および2025年に戦略的投資が急増しました。Hitachi Energy(米国)は高度なVPIコイルのリードタイム短縮を目標に米国内の生産能力拡大に17億5,000万米ドルを割り当てました。Eatonはサウスカロライナ州の工場に3億4,000万米ドルを投じ、北米系統基準専用のラインを追加しました。HD Hyundai Electricはジョージア州で中電圧生産を開始し、国内回帰インセンティブの恩恵に対するOEMの信頼を示しています。新規参入者は認証タイムラインと資本集約度においてバリアに直面する可能性がありますが、ストレージインテグレーターやヒートポンプメーカーとの技術パートナーシップが代替的な参入ポイントを提供しています。

デジタル化が次のフロンティアです。ABBは継続的な熱プロファイリングのために光ファイバー温度センサーを組み込み、Schneider Electricはリモート診断のためにEcoStruxureゲートウェイを統合しています。変圧器と状態監視ソフトウェアをセットにしたターンキーパッケージを提供するベンダーは、総所有コストを強調することで公益事業の入札で差別化しています。国内生産能力が拡大し、連邦支出プログラムが受注から実行フェーズに移行するにつれて、競争の激しさは増すでしょう。

米国乾式変圧器産業リーダー

ABB Ltd.

Schneider Electric SA

Siemens Energy Inc.

Eaton Corporation Inc

MGM Transformer Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hitachi Energyは送電レベルアプリケーション向けの乾式絶縁における画期的な進歩を発表し、765 kVに到達しました。

- 2025年4月:エネルギー省が配電変圧器の2029年効率基準を最終決定し、加速された交換サイクルを引き起こしました。

- 2025年3月:Hitachi Energyはルドビカ工場の拡張に6,900万米ドルを投資し、米国向けのグローバル供給を強化しました。

- 2025年2月:Eaton Corporationは変圧器生産ラインを備えたサウスカロライナ州工場の拡張に3億4,000万米ドルを充当しました。

- 2025年1月:HD Hyundai Electricがジョージア州の2億7,400万米ドルの施設で生産を開始し、国内中電圧生産量を増加させました。

米国乾式変圧器市場レポートの範囲

米国乾式変圧器市場レポートには以下が含まれます:

| 大型(100 MVA超) |

| 中型(10~100 MVA) |

| 小型(10 MVA以下) |

| 単相 |

| 三相 |

| 電力 |

| 配電 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 定格電力別 | 大型(100 MVA超) |

| 中型(10~100 MVA) | |

| 小型(10 MVA以下) | |

| 相数別 | 単相 |

| 三相 | |

| 変圧器タイプ別 | 電力 |

| 配電 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答される主要な質問

2026年の米国乾式変圧器市場の規模はどのくらいですか?

米国乾式変圧器市場規模は2026年に22億8,000万米ドルであり、2031年までに34億米ドルに向けて順調に推移しています。

乾式変圧器の最大の需要急増を引き起こしているのは何ですか?

エネルギー省フェーズ2効率規則と住宅電化イニシアチブが、最大量の交換および新規建設の受注を生み出しています。

単相変圧器が三相ユニットより速く成長しているのはなぜですか?

家庭用ヒートポンプの設置、レベル2 EV充電器、および屋根上太陽光発電とストレージの組み合わせシステムが単相負荷を増大させ、公益事業者が柱上ユニットのアップグレードを推進しています。

アルミニウムと銅の価格変動は調達にどのような影響を与えますか?

原材料の変動により変圧器コストが10~15%上昇する可能性があり、公益事業者は契約に価格調整条項を含めるか、より低コストの金属への巻線シフトを検討しています。

国内回帰によってリードタイムはすぐに短縮されますか?

新工場は2026年から2027年にかけて稼働するため、ほとんどの購入者は2025年を通じて長い納期に直面し続けるでしょう。

乾式変圧器はデータセンターに適していますか?

はい、高度な冷却と冗長機能を備えたコンパクトで低損失の乾式ユニットは、連邦税制優遇措置の支援を受けて、現在データセンターの電力設計における標準となっています。

最終更新日: