中東・アフリカ変圧器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

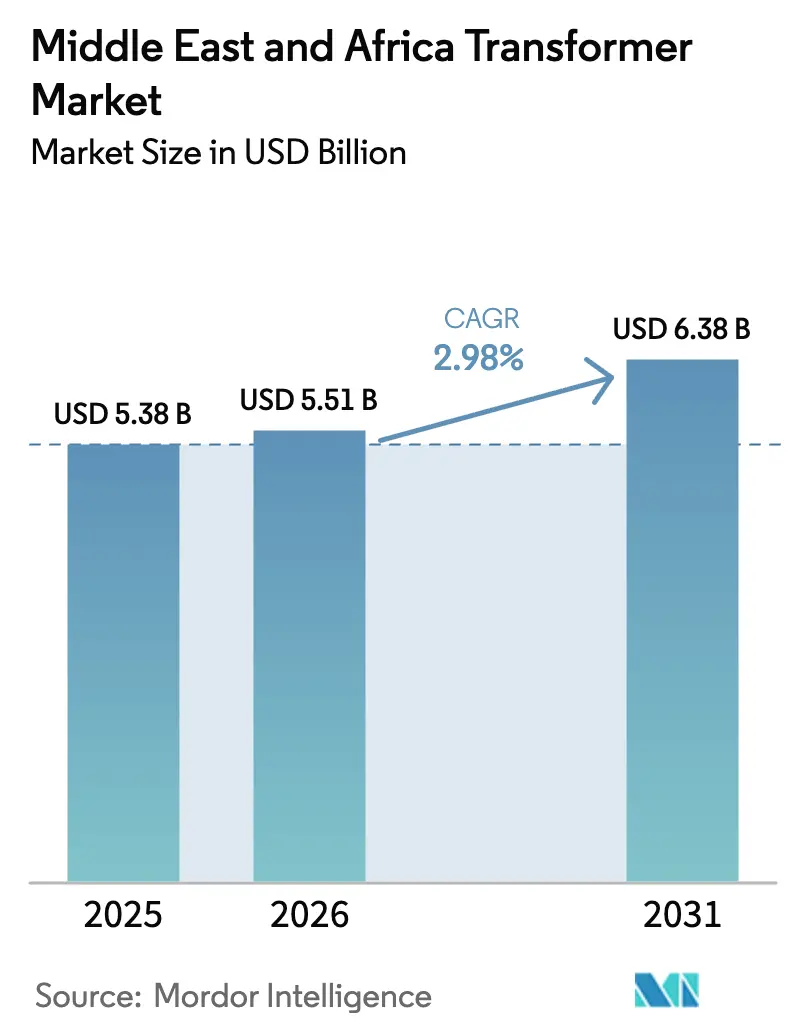

| 基準年の市場規模 (2025) | 5.38 十億米ドル |

| 市場規模 (2026) | 5.51 十億米ドル |

| 市場規模 (2031) | 6.38 十億米ドル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ変圧器市場分析

中東・アフリカ変圧器市場規模は、2025年の53億8,000万米ドルから2026年には55億1,000万米ドルに増加し、2031年までに63億8,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 2.98%で成長します。

測定された成長は構造的な変化を隠しており、ソブリン・ウェルス・ファンドが電力網近代化のメガプロジェクトに資本を誘導する一方、公益事業の予算は原油価格サイクルに対して依然として敏感です。サウジアラビアのNEOMなどの大型投資を中心に特殊高電圧需要が急増しており、コンバーターステーションおよびHVDCリンクが従来の配電増設に取って代わっています。[1]Freshfields、「インフラの内側—MENAトレンド」、freshfields.com サプライチェーンの課題がこのダイナミクスを強化しており、Hitachi Energyは電力クラスの新規ユニットが現在3年のリードタイムを要すると警告しており、公益事業者は過剰発注を行い、地域プレーヤーは生産の現地化を進めています。[2]POWER Magazine、「デジタルセンサーがアセット管理を拡張」、powermag.com 同時に、空冷式設計は高密度都市地区やハイパースケールデータセンターで普及が進んでおり、これは環境規制の強化とコンパクトな機器への需要の両方を反映しています。

主要レポートの要点

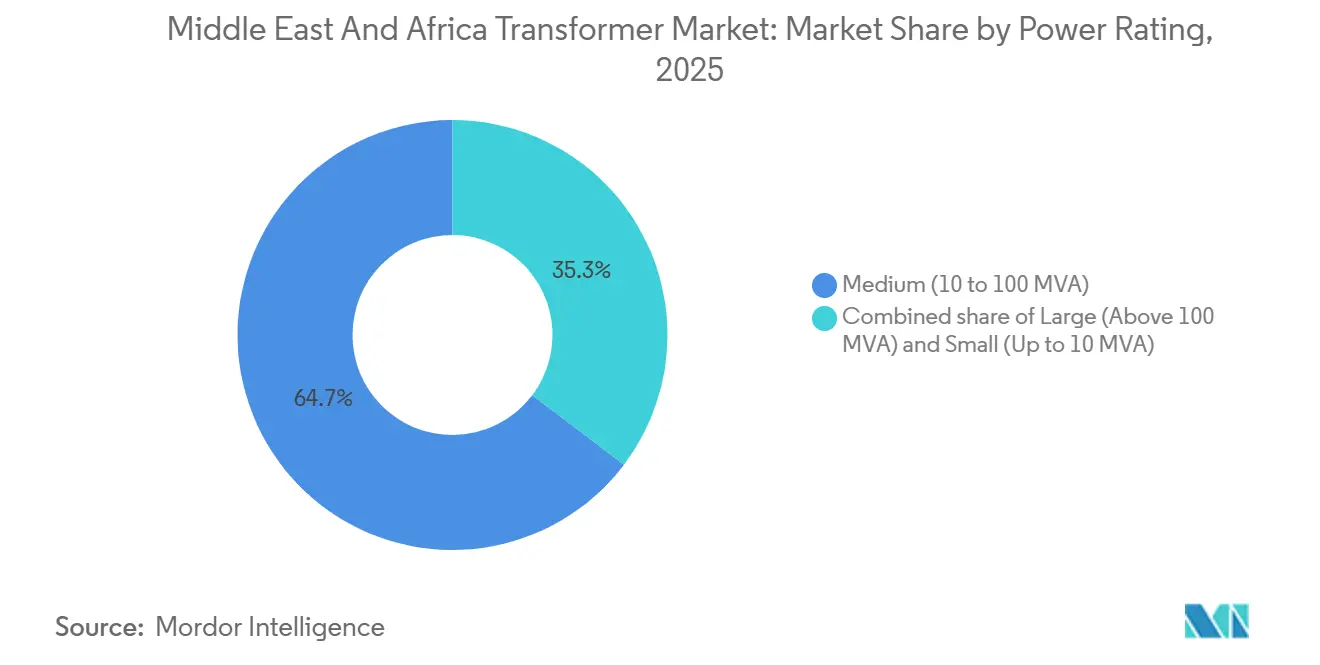

- 定格電力別では、中型変圧器が2025年の中東・アフリカ変圧器市場シェアの64.7%を占め、100MVA超の大型ユニットは2031年までに4.9%のCAGRで成長すると予測されています。

- 冷却方式別では、油冷式設計が2025年に84.3%の収益シェアを占め、空冷式は2031年までに最速の5.2%のCAGRを記録すると予測されています。

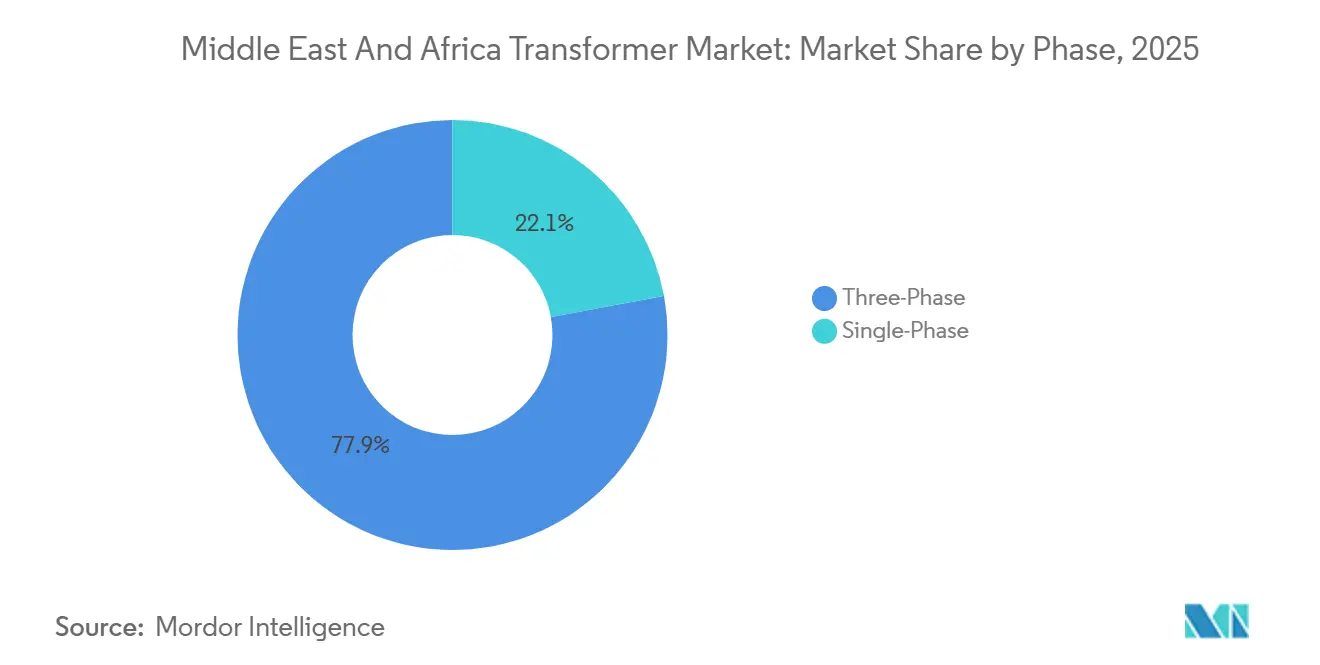

- 相数別では、三相ユニットが2025年に77.9%のシェアでリードし、単相の代替を上回る3.6%のCAGRが見込まれています。

- 変圧器タイプ別では、電力用変圧器が2025年に60.0%のシェアを占め、配電用変圧器はナイジェリアおよびガルフ地域の都市周辺部における最終マイル電化により、2031年までに4.5%の速い成長を遂げる見込みです。

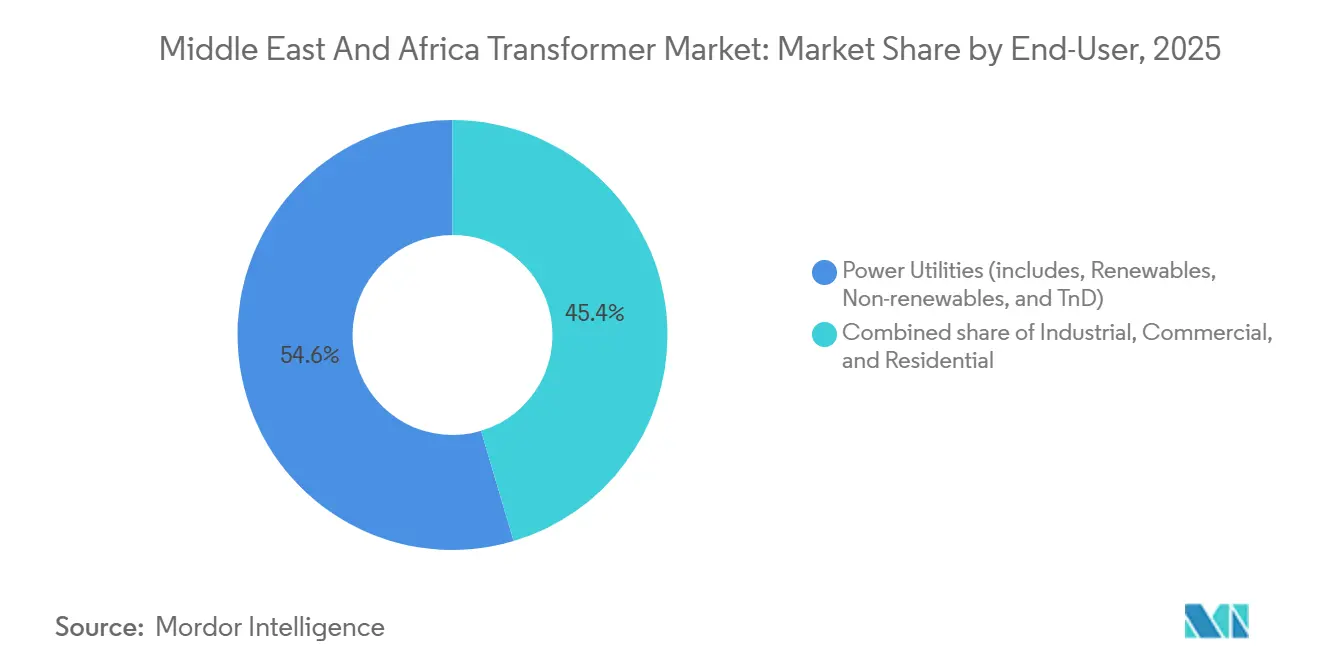

- エンドユーザー別では、電力公益事業者が2025年需要の54.6%を占め、産業系購買者は鉱業、石油化学、海水淡水化にわたるプロセス集約型投資により、最高の4.7%のCAGRを記録すると予測されています。

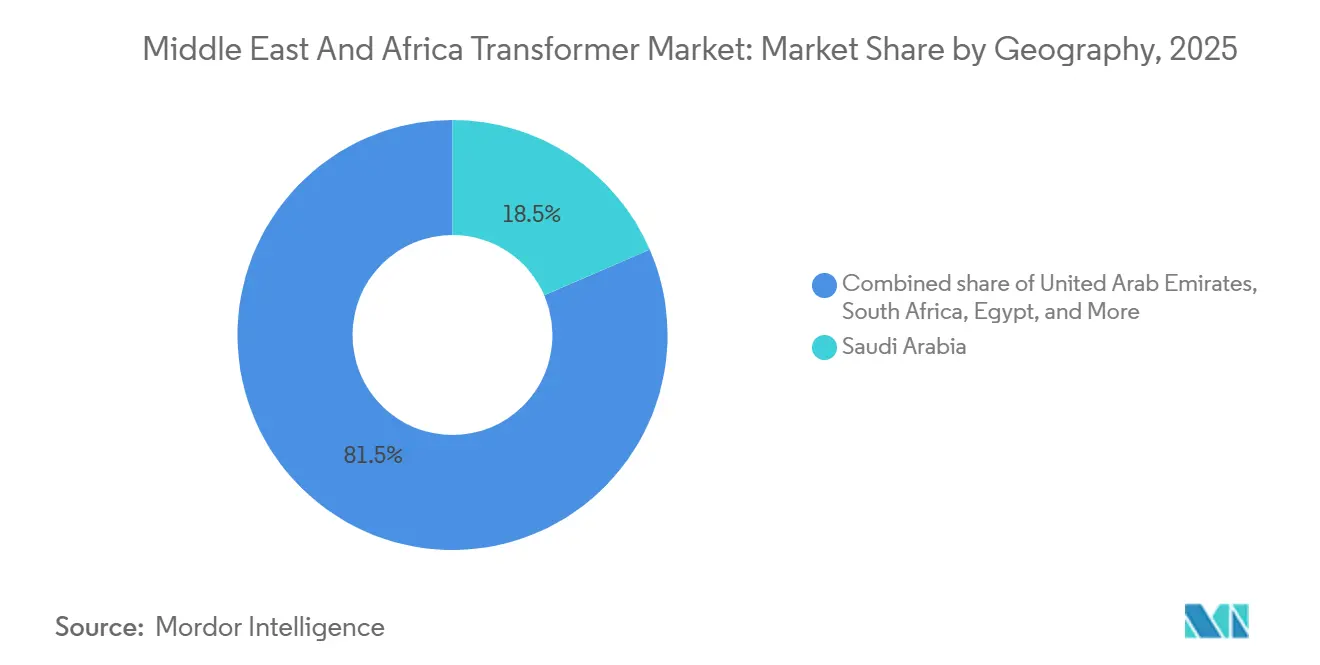

- 地域別では、サウジアラビアが2025年に18.5%のシェアで中東・アフリカ変圧器市場をリードし、エジプトは20GWの再生可能エネルギーを吸収するための電力網整備を進めており、2031年までに最強の5.3%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ変圧器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ユーティリティ規模の再生可能エネルギーによる電力網拡張の推進 | +1.2% | サウジアラビア、UAE、エジプト、南アフリカ | 中期(2〜4年) |

| 都市部の電力需要の増加 | +0.8% | UAE、エジプト、ナイジェリア | 長期(4年以上) |

| 国家主導の電力網近代化プログラム | +0.9% | サウジアラビア、エジプト、カタール | 中期(2〜4年) |

| 鉱業主導のマイクログリッド投資 | +0.4% | 南アフリカ、西アフリカ | 短期(2年以内) |

| 海水淡水化プラントの電化 | +0.3% | サウジアラビア、UAE | 中期(2〜4年) |

| 国境を越えたHVDCリンク | +0.5% | エジプト〜サウジアラビア回廊、GCC | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーティリティ規模の再生可能エネルギーによる電力網拡張の推進

サウジアラビアの公共投資ファンドはビジョン2030の下で太陽光・風力に500億米ドルを配分しており、この取り組みが各新規発電サイトにおける昇圧変圧器および無効電力機器の受注を前倒しにしています。[3]ドバイ市、「建築基準法改定2024年」、dm.gov.ae UAEの2GWアル・ダフラ太陽光発電所は、33/0.4kV定格の180台のパッドマウント型ユニットを使用して、インバーター出力を400kVバックボーンに送り込んでいます。[4]公共投資ファンド、「ビジョン2030再生可能エネルギー配分」、pif.gov.sa エジプトのベンバン複合施設はアジアのベンダーからターンキーパッケージを調達し、欧州の競合他社より15%低い価格を実現し、西側OEMへのマージン圧力を強めています。南アフリカの2024年IPPラウンドでは27件のプロジェクトが追加され、それぞれが石炭関連の周波数変動に耐えられるエスコム承認のタップチェンジャー変圧器を必要としています。風力用途向けのIEC 60076-16準拠は現在ほとんどの入札に組み込まれており、認定ラボを持たないサプライヤーを排除しています。

都市部の電力需要の増加

ドバイの人口は2025年に360万人を超え、夏季ピーク負荷が13.5GWに達したため、DEWAは2026年までに132/11kVの新規変電所を42か所建設する計画です。各サイトには、エアコン使用急増時の冗長性と±5%の電圧制御のために、オンロードタップチェンジャーを備えた90MVA変圧器が2台設置されます。カイロの地下鉄延伸では、1.5kV直流の車両に電力を供給するために、各牽引変電所に25MVA整流変圧器が必要です。ラゴスはSchneider ElectricのEcoStruxureスイートと互換性のあるスマートセンサー搭載ユニットで30%の配電損失に取り組んでいます。ジェッダ、シャルジャ、アレクサンドリアなどの地方都市は、過密な用地に適したパッドマウント型またはボールト型変圧器への移行を進めています。

国家主導の電力網近代化プログラム

サウジ電力会社は2024年に280億サウジアラビア・リヤル(75億米ドル)を老朽化した115kV送電線を380kVデジタル変電所に置き換えるために充当し、2005年以前に設置された約1,200台の変圧器を廃止する予定です。エジプトはアスワンから地中海回廊を強化するためにEBRDから6億ユーロを確保し、部分放電モニタリングと追加のDGAポートを仕様に盛り込んでいます。カタールのカフラマーは、2030年カーボンロードマップに沿ったSF₆フリー開閉装置とエステル充填変圧器を備えた18か所の変電所に対して12億カタール・リヤルの発注を行いました。これらのプログラムはデジタルツインと分析を重視しており、統合ソフトウェアを持つOEMに報酬を与えています。

鉱業主導のマイクログリッド投資

南アフリカのプラチナベルトと西アフリカのゴールドコリドーは、完全な電力網延伸なしに自律搬送や換気に電力を供給するコンテナ型5〜25MVA変圧器に転換しています。可搬性、IECEx認証、迅速な移設が最低価格よりも重視されます。Siemensは2025年にエジプトの新行政首都に132/33kVの移動式変電所を納入し、現地工事期間を14か月から8週間に短縮しました。EatonのIECEx承認済み11kV乾式シリーズは、油入り機器が許容されないメタンが豊富な坑道に対応しています。銅の高価格がレンタル料を魅力的に保ち、専門リース業者がフリートを拡大する余地を与えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油価格主導の公益事業設備投資削減 | -0.9% | サウジアラビア、UAE、カタール、ナイジェリア | 短期(2年以内) |

| 低コストのアジア製品輸入による価格競争の激化 | -0.7% | 地域全体 | 中期(2〜4年) |

| 熟練保守労働者の不足 | -0.3% | サウジアラビア、UAE、南アフリカ | 長期(4年以上) |

| 乾式ユニット向け樹脂のサプライチェーンのボトルネック | -0.2% | UAE、カタール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油価格主導の公益事業設備投資削減

ブレント原油は2025年第1四半期に1バレル当たり平均72米ドルとなり、Saudi Aramco PowerおよびAbu Dhabi National Energyは非重要変電所の発注を最大1年延期しました。過去のデータでは、四半期ごとの石油収入とGCC公益事業支出の間に0.6の相関関係があり、2四半期のラグがあることが示されています。ナイジェリアも同様の圧迫を受け、14件のプロジェクトを延期し、8.2GWの孤立した発電設備を残しました。延期された需要は通常、原油が80米ドル以上で安定すると再浮上しますが、短期的なショックは工場稼働率を低下させ、OEMの運転資本需要を高めます。

低コストのアジア製品輸入による価格競争の激化

中国の輸出業者は2025年に646億人民元(91億米ドル)相当の変圧器を出荷し、そのうち22%が中東・アフリカ変圧器市場に流入しました。ウォン安により韓国メーカーは50MVA以下のユニットで欧州の競合他社より12〜18%低い入札が可能です。公益事業者は現在、入札をIEC認証の既存業者向けに確保された「技術重要」ロットと全業者に開放された汎用ロットに分割しており、二層の価格曲線を生み出しています。サウジアラビアの30%およびUAEの25%の現地調達規則が打撃を和らげていますが、アジアのOEMはMitsubishi Electric-Alfanarなどの合弁事業を通じて対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格電力別:大型ユニットがメガプロジェクトを支える

100MVA超の大型変圧器は、中東・アフリカ変圧器市場においてギガワット規模の太陽光発電所、HVDCターミナル、国家バックボーンを結ぶ重要なリンクを構成しています。このセグメントはエジプト〜サウジアラビア、GCC、エチオピア〜ケニア回廊がコンバーター容量を追加するにつれ、全体の軌道を上回る4.9%で成長すると予測されています。中型ユニットは最も広い普及範囲を持ち、2025年需要の64.7%を確保しています。標準化された設計はアジアの積極的な入札を引き付け、マージンを圧迫しますが、配電フィーダーと中堅産業プラントの迅速な拡張を可能にします。NEOMだけで2030年までに180台の大型変圧器を必要とする可能性があり、調達が少数の大型入札に集中します。

工場組立スキッドと移動式変電所の採用がリードタイムを短縮し、設備投資の一部を統合サービスに向け直しています。Siemensのエジプト新首都への8週間での展開は、公益事業者がますます重視するエネルギー供給までの時間短縮を示しました。IEC 60076-57の検証と高調波耐久性は、300MVA超の受注を狙うOEMにとって参入条件となっています。世界でこの基準を満たすサプライヤーは6〜8社に限られており、最上位層を底値競争から事実上保護しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

冷却方式別:安全性の優先が乾式の普及を促進

油入り設計は2025年に84.3%の収益シェアを維持し、中東・アフリカ変圧器市場全体の屋外ヤードにおける熱的余裕と低い初期コストが評価されています。しかし、ドバイ、ドーハ、リヤドの市条例が密閉型変電所、病院、データセンターをキャストレジン技術へと誘導しており、5.2%のCAGRで急速に普及しています。ドバイ市の2024年規則により20階以上への油入りユニットの設置が禁止され、新規高層プロジェクトの35%が即座に乾式ソリューションに切り替わりました。

効率格差は0.3パーセントポイントまで縮小し、かつて普及を妨げていた総所有コストのペナルティが薄れています。エステル流体ハイブリッドは液体冷却による耐火性を提供し、両陣営を橋渡しする存在として台頭しています。サウジ電力会社の2024年リヤドでのエステル試験では、18か月間にわたって巻線温度が15%低下し、部分放電アラームがゼロでした。NFPA 70の参照がガルフ地域の規制に浸透しており、2028年までに正式な義務化が予見されます。

相数別:三相の優位性が産業負荷パターンを反映

三相変圧器は2025年出荷量の77.9%を供給し、産業クラスター、海水淡水化プラント、HVDCターミナルが平衡電力を必要とするにつれ、2031年まで3.6%の成長軌道が見込まれています。単相ユニットは農村電化で継続して使用されており、エジプトは2024年に48,000台の柱上設置機器を展開しました。しかし、都市化の進展とガルフ全域でのほぼ完全な家庭電化がこのサブセグメントを制約しています。

ジュバイル、ヤンブー、ラス・アル・ハイルの産業センターは、50〜150MVAの三相変圧器を数十台収容する専用380/132kVグリッドに依存しています。優れた電力密度と固有の相バランスにより、三相は100kVA超の定格においてデファクトスタンダードとなっており、OEMはデジタルモニタリングとサービス契約をバンドルしてライフサイクル価値を高めることができます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

変圧器タイプ別:配電用ユニットが数量をリード、公益事業者が価値を支える

電力用変圧器は、サウジアラビア、エジプト、南アフリカの公益事業者が再生可能エネルギーの間欠性を吸収するためにバックボーンを増強したことで、2025年支出の60.0%を占めました。しかし、配電用ユニットはナイジェリアの電化推進とガルフ郊外の複合用途の拡大により、より速い4.5%のCAGRを記録する見込みです。中国工場からの標準1MVAパッドマウント型ユニットは8,000〜10,000米ドルで納入され、欧州製品より最大35%安価です。この分野で競争するOEMは、シェアを守るために物流速度、保証サービス、現地調達コンプライアンスに依存する必要があります。

電力クラスの調達は厳格な仕様、型式試験、長期サービスによって支配されており、より安定した収益源を生み出しています。SiemensのエジプトにおけるユニットあたりのEUR 1億8,000万の24×250MVA受注は、表面的な価格よりもデジタルツイン分析が決め手となりました。

エンドユーザー別:産業需要が公益事業者との差を縮める

公益事業者は2025年納入量の54.6%を消費しましたが、石油化学、鉱業、海水淡水化などの産業系購買者は2031年まで4.7%のペースで拡大する見込みです。Saudi Aramcoのジャフラーコンプレックスはコンプレッサーと冷媒向けに42台の33/6.6kV変圧器を必要としています。南アフリカのプラチナ鉱山はディーゼルと排出量を削減するために地下搬送の電化を進めており、少数のサプライヤーしか提供できないIECEx定格変圧器を必要としています。アブダビからナイロビにかけてのデータセンターの成長は、N+1冗長性と光ファイバーセンサーを搭載した乾式またはエステル充填ユニットを好んでおり、Schneider ElectricとEatonが確固たる地位を占めるチャネルです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

サウジアラビアは2025年に18.5%の収益シェアで中東・アフリカ変圧器市場を支配し、ビジョン2030のメガプロジェクトと産業ハブを西部の負荷センターに結ぶ380kVメッシュに乗っています。Hitachi Energyの2億米ドルのダンマーム工場は2024年半ばに稼働し、リードタイムを28週間に短縮し、現地調達のボーナスポイントを確保しています。

エジプトは、国家公益事業者が2030年までに20GWの太陽光・風力を受け入れるための電力網整備を進め、技術的損失を22%から12%に削減する計画の下、より速い5.3%のCAGRの軌道にあります。その構成は500kVバックボーンの強化から新行政首都とスエズ産業地帯の配電整備まで多岐にわたります。

UAEはアブダビとドバイの成熟したフレームワークと沿岸部のグリーンフィールド需要を組み合わせています。DEWAの2025年予算780億UAEディルハムのうち28%が100%クリーンエネルギー目標を支える送電設備に充当されました。カタールの変圧器需要はLNG生産に依存しており、ノースフィールドサウスの拡張には2030年までに34台の132/33kVユニットが必要となります。

南アフリカの送電不足は30GWの設備容量にもかかわらず発電ディスパッチを22GWに制限しており、エスコムは変圧器の18%が40年以上の耐用年数を超えていると報告しています。ナイジェリアの潜在力は料金赤字によって阻まれていますが、2024年電力法が送電網への民間投資を開放しています。モロッコ、ケニア、ガーナ、その他の小規模ガルフ諸国がMEAの残余バケツを構成しており、ドナー資金によるミニグリッドと鉱業がプロジェクト固有の断続的な需要を牽引しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競争環境

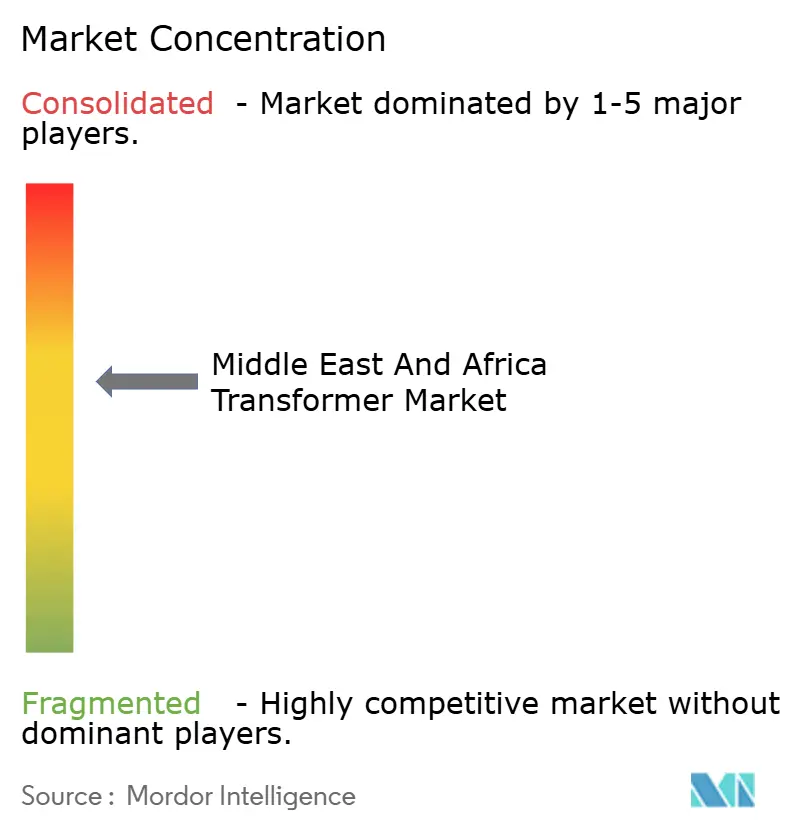

市場集中度は中程度です。上位5社のOEM(Hitachi Energy、Siemens、ABB、GE、Schneider Electric)は2025年の送電層収益の42%を占めましたが、汎用配電量の18%にとどまっています。グローバルプレーヤーはサービス集約型のデジタル対応提案を強調する一方、地域メーカーとアジア参入者は価格と納期速度を優先しています。Hitachi Energyのサウジアラビア工場は、現地化がリードタイムと政策上の恩恵の両方を解放する理由を示しています。

アジアの挑戦者は輸出信用と通貨裁定を活用しています。繰り延べ払い条件を組み合わせた中国の入札は、資金難の公益事業者には断りにくく、西側OEMは資金調達を合わせるかライフサイクルサービスに軸足を移すかを迫られています。ABBのAbility TRAFCOMポータルはDGAと巻線温度をリアルタイムで監視し、資産寿命を15〜20%延ばし、ABB.COMで継続的な収益を生み出しています。SiemensのSensformerは光ファイバーを内蔵しており、2024年にエジプトでプレミアム価格の受注を獲得するのに十分な早さでホットスポットを検出しました。

将来のシェア争いは、コアの銅鉄工学よりもデータ分析、予知保全、ソフトウェアエコシステムに依存するようになります。地域メーカーは、グローバルな規模よりも受注生産の柔軟性が重視される鉱業マイクログリッドや海水淡水化スキッドでニッチな勝利を見出す可能性があります。デジタルツインが調達仕様に浸透するにつれ、ハードウェアとクラウド診断を組み合わせるOEMが純粋なメーカーを凌駕する最良の立場にあると思われます。

中東・アフリカ変圧器産業のリーダー企業

Siemens AG

General Electric Company

Toshiba Corporation

Eaton Corporation Plc

HD HYUNDAI ELECTRIC CO. LTD.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:GE Vernovaはプロレック GEの買収を完了し、変圧器製造能力とグローバルな電力網機器ポートフォリオを強化しました。主に北米に焦点を当てたこの買収は、生産能力と製品多様性の向上を通じて、中東・アフリカの新興市場における変圧器需要の増大に対応するGE Vernovaの能力を強化します。

- 2025年3月:TCLはTCL SunPower Globalを立ち上げ、SunPowerブランドの太陽光ソリューションで欧州、中東、アフリカに注力しました。このイニシアチブは、電力網接続の昇降圧変圧器やその他のバランス・オブ・システム電気機器を必要とする地域の太陽光発電の普及を促進することで、MEAの変圧器需要を間接的に支援します。

- 2025年3月:Saudi Power Transformers Companyは、重要なサウジアラビアのEPCプロジェクト向けに変圧器を設計・供給する1億2,930万サウジアラビア・リヤルの契約を受注しました。この18か月の契約は、中東・アフリカ全域の電力網拡張プロジェクトにおける主要な変圧器製造ハブとしてのサウジアラビアの役割を強化します。

- 2024年2月:Elsewedy Electricはエジプトで新しい油入り配電変圧器を発売し、36kVで50kVAから15MVAまでの全範囲を提供しました。これには密封型、コンサベーター型、柱上設置型、グリッド設置型、エコ型、スマート型、特殊用途型が含まれます。この製品は国内変圧器製造の強化、輸入削減、エジプトの電力網近代化への貢献を目的としています。

中東・アフリカ変圧器市場レポートの範囲

変圧器は、一つの交流回路から一つ以上の他の回路へ電圧を昇圧または降圧する電気エネルギー転送装置です。

中東・アフリカ変圧器市場レポートは、定格電力、冷却方式、相数、変圧器タイプ、エンドユーザー、地域によってセグメント化されています。定格電力別では、市場は大型(100MVA超)、中型(10〜100MVA)、小型(10MVA以下)にセグメント化されています。冷却方式別では、市場は空冷式と油冷式にセグメント化されています。相数別では、市場は単相と三相にセグメント化されています。変圧器タイプ別では、市場は電力用変圧器と配電用変圧器にセグメント化されています。エンドユーザー別では、市場は電力公益事業者、産業、商業、住宅にセグメント化されています。地域別では、市場はサウジアラビア、アラブ首長国連邦、カタール、南アフリカ、エジプト、ナイジェリア、その他の中東・アフリカをカバーしています。各セグメントの市場規模と予測は収益(10億米ドル)に基づいています。

| 大型(100MVA超) |

| 中型(10〜100MVA) |

| 小型(10MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力用 |

| 配電用 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| その他の中東・アフリカ |

| 定格電力別 | 大型(100MVA超) |

| 中型(10〜100MVA) | |

| 小型(10MVA以下) | |

| 冷却方式別 | 空冷式 |

| 油冷式 | |

| 相数別 | 単相 |

| 三相 | |

| 変圧器タイプ別 | 電力用 |

| 配電用 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

レポートで回答される主要な質問

中東・アフリカ変圧器市場の2031年における予測収益はいくらですか?

2026年の55億1,000万米ドルから上昇し、63億8,000万米ドルに達すると予測されています。

現在、地域内で最大の変圧器需要シェアを持つ国はどこですか?

サウジアラビアがビジョン2030の電力網拡張を背景に、2025年に18.5%のシェアでリードしています。

中東・アフリカ変圧器市場内で最も速く成長しているセグメントはどれですか?

100MVA超の大型ユニットが2031年まで最速の4.9%のCAGRを記録すると予測されています。

防火安全規制は変圧器技術の選択にどのような影響を与えていますか?

ドバイ、ドーハ、リヤドにおける厳格な都市規制が乾式変圧器の年間5.2%の成長を促進しています。

アジアのOEMが配電クラスの入札で勝利している理由は何ですか?

通貨優位性、輸出信用、現地合弁事業により、アジアのサプライヤーは競合他社より最大18%低い価格を提示できます。

主要OEM間の競争優位性を形成するデジタルトレンドは何ですか?

ABB AbilityやSiemens Sensformerなどの統合モニタリングプラットフォームが資産寿命を延ばし、継続的なサービス収益を生み出しています。

最終更新日: