ドライパック帆立貝市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.87 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

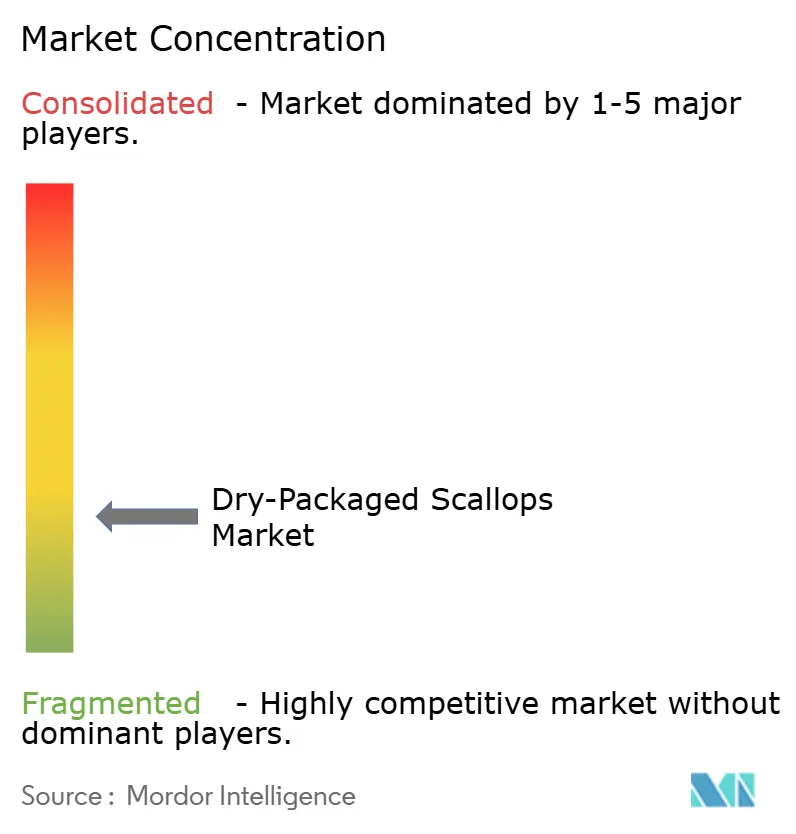

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライパック帆立貝市場分析

ドライパック帆立貝市場の規模は、2025年の27億6,000万米ドルから2026年には28億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.11%で推移して2031年までに35億1,000万米ドルに達すると予測されています。この成長は、化学物質不使用の水産物に対する消費者需要の急増、持続可能な漁獲に対する強力な規制支援、ならびに先進的な冷凍技術およびドライパック技術への継続的な投資によって牽引されています。フードサービスにおけるプレミアムポジショニング、MSC認証漁獲枠の拡大、賞味期限を延長した革新的製品により、顧客基盤は一層広がっています。しかしながら、分断されたサプライチェーンと漁獲枠に基づく水揚げが価格を高水準に維持しています。市場の競争強度は中程度ですが、供給面の制約と変化するラベル表示要件が相まって、加工業者はマージン確保に向け、垂直統合、凍結技術の採用、付加価値型フォーマットへの移行を進めています。食品安全規制の強化に伴い、トレーサビリティと持続可能性を重視する加工業者は、小売業者および機関投資家・購買機関との長期契約を確保しつつあります。ドライパック帆立貝市場はクリーンラベルトレンドの恩恵を受けている一方、一部チャネルにおける価格感応度が、循環的な供給不足の局面における数量成長を抑制する可能性があります。

レポートの主要ポイント

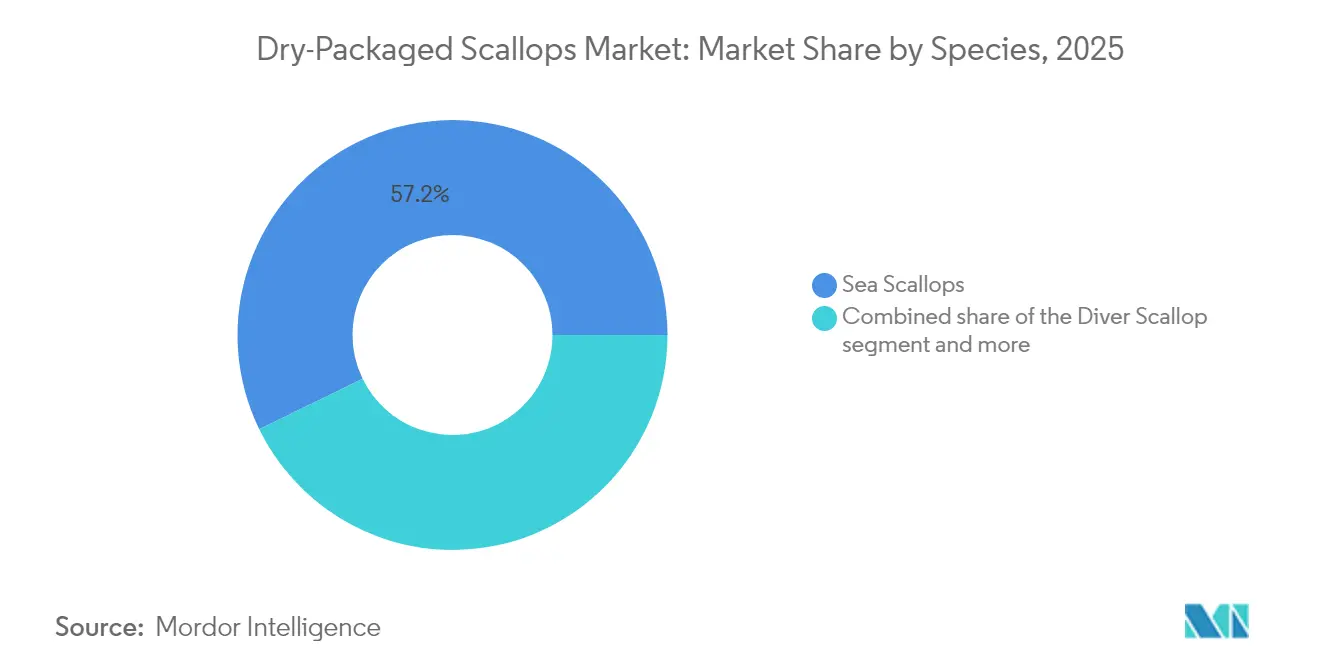

- 種類別では、ホタテガイが2025年に57.22%の収益シェアで首位を占め、ダイバースカラップは2031年までCAGR 6.15%で拡大すると予測されています。

- 形態別では、冷凍製品が2025年の収益の45.96%を占め、乾燥帆立貝は2031年までCAGR 6.63%で成長すると予測されています。

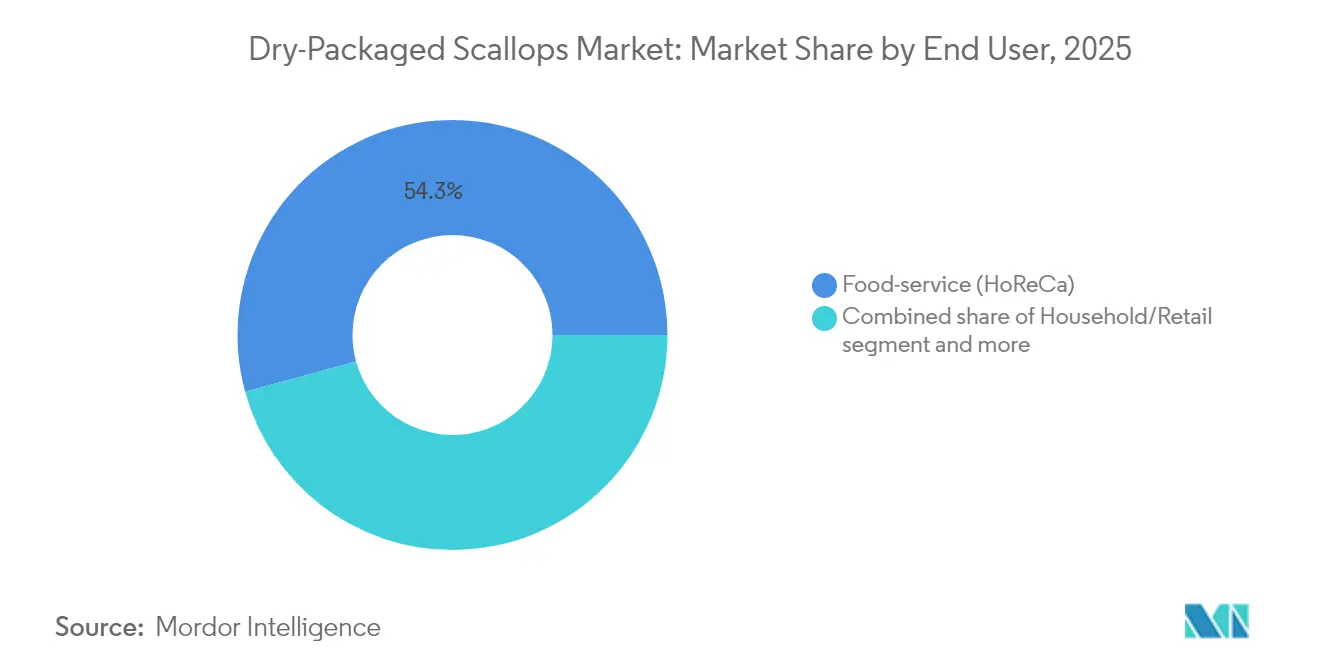

- エンドユーザー別では、フードサービスセグメントが2025年に54.25%の金額シェアを保持し、家庭・小売チャネルは2031年までCAGR 5.61%で拡大する見込みです。

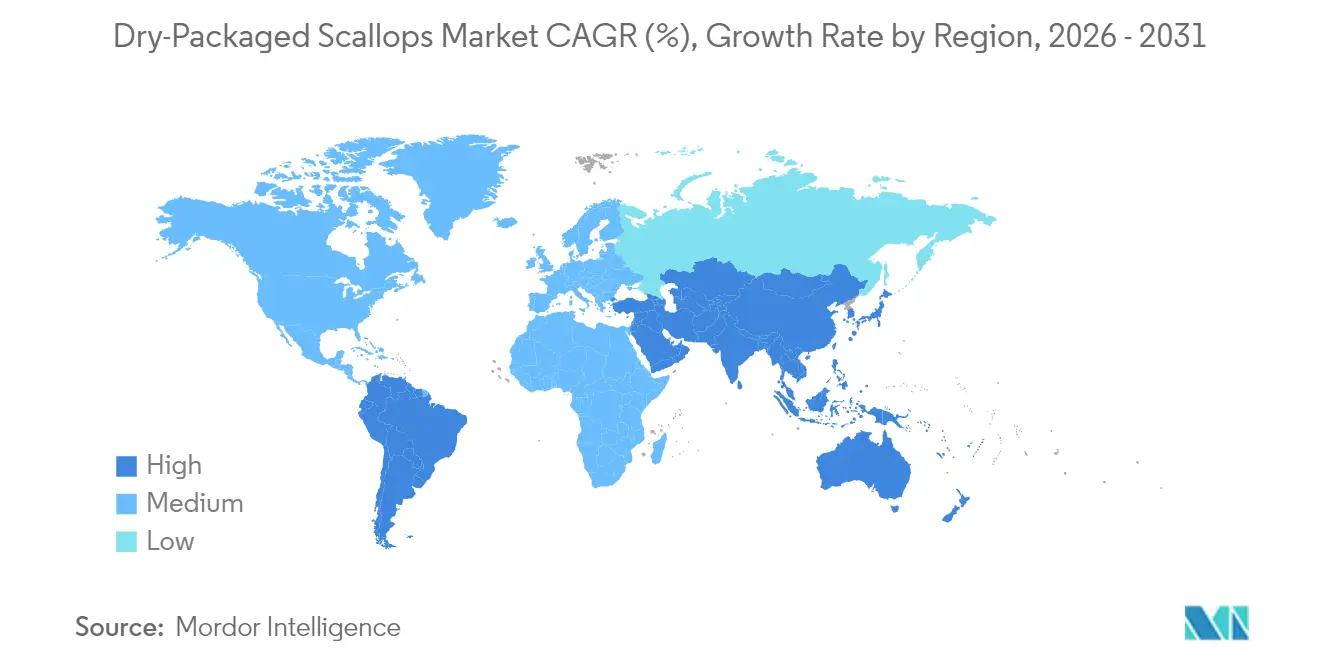

- 地域別では、北米が2025年に33.10%のシェアを獲得し、アジア太平洋地域が予測期間中にCAGR 5.30%で最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のドライパック帆立貝市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRに対する影響(~)%予測 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 化学物質不使用の「ドライ」水産物に対する高まる選好 | +0.8% | プレミアム浸透度において北米および欧州を中心とするグローバル市場 | 中期(2〜4年) |

| フードサービスセグメントにおけるプレミアム価格の実現 | +0.6% | 北米・欧州が中核、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| MSC認証大西洋ホタテガイ漁獲枠の拡大 | +0.4% | 北米が主体、輸出市場への波及効果 | 長期(4年以上) |

| 加工・冷凍技術における製品革新 | +0.5% | 北米および欧州の加工業者が主導するグローバル市場 | 中期(2〜4年) |

| 冷凍およびドライパック技術の進化 | +0.3% | 先進国市場が先行し、新興地域への技術移転が続く | 長期(4年以上) |

| 製品の多様化:付加価値型帆立貝 | +0.4% | 北米および欧州、アジア太平洋地域への選択的浸透 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化学物質不使用の「ドライ」水産物に対する高まる選好

健康意識と食の洗練度が高まるにつれ、消費者は特にプレミアム市場において、自然で未加工の水産物をますます好むようになっています。とりわけドライパック帆立貝は、化学処理を施した製品と比べて顕著な価格プレミアムを獲得しています。レストランのシェフたちは、ドライパック帆立貝を好む理由として、優れた風味だけでなく、焼き付け性能の高さも挙げています。Global Seafoodsは、これらの帆立貝が優れた料理の汎用性を持ち、シェフたちがその本物の風味と調理特性を高く評価していることを強調しています。このトレンドは、規制が透明なラベル表示を促進し、消費者が加工方法を判別しやすい北米および欧州において特に顕著です。Interstate Shellfish Sanitation Conference(州際貝類衛生協議会)は、帆立貝の適切な取り扱いと保管の重要性を強調し、ドライパック製品のプレミアムステータスを支えています。フードサービス事業者が持続可能性と自然加工をますます重視する中、化学物質不使用製品の市場は急速に拡大しています。この動きは食品業界における広範なクリーンラベルトレンドと共鳴しており、プレミアムセグメントを超えた持続的な変化を示しています。

フードサービスセグメントにおけるプレミアム価格の実現

供給制約にもかかわらず、U10帆立貝は昨年水準と比べて約20米ドル近く高い価格で取引されており、これはフードサービス施設においてプレミアムメニューアイテムとして戦略的にポジショニングされているためです。この価格決定力は帆立貝の希少価値を示すだけでなく、品質の差別化をも浮き彫りにしています。レストランはドライパック製品の優れた調理特性を活かし、プレミアムポジショニングを正当化しています(Seafood News報告[1]出典:Seafood News、「U10帆立貝価格」、seafoodnews.com)。HoReCaセクターの事業者は、ドライパック帆立貝がメニューを差別化するだけでなく、客単価の向上にも貢献すると述べています。これは特に高級レストランにおいて顕著であり、料理の産地と調理法が顧客の認知を大きく左右します。メイン州の成長著しい帆立貝養殖産業はこの波に乗っています。NOAA Sea Grantなどの機関は、世界養殖学会が指摘するように、養殖・天然帆立貝双方の品質特性を食育プログラムを通じて積極的にPRしています。フードサービス産業がこれらのコスト上昇を受け入れる姿勢は、競争の激しいレストラン業界においてプレミアム食材の戦略的重要性を示しています。一方で、継続的な値上げに対する反発が高まっており、Undercurrent Newsによれば、将来の価格上昇を抑制しうる需要弾力性の限界を示唆しています。

MSC認証大西洋ホタテガイ漁獲枠の拡大

米国大西洋ホタテガイ漁業がMSC(Marine Stewardship Council:海洋管理協議会)認証を維持する中、市場需要に応えるべく漁獲枠配分が拡大されています。NOAA水産局は2025年に1,800万ポンドの水揚げを見込んでいます。フレームワーク39のもと、年間漁獲枠は675,563ポンドに引き上げられ、かつて禁止されていた水域も再開放されました。この認証は、特に持続可能性の認証が調達判断において重要な役割を果たす欧州市場において、競争上の優位性を提供します。MSC認証を保有する漁業者は、科学的根拠に基づく漁獲枠と生息地保護を採用することで、責任ある資源管理への取り組みを示し、業界の長期的な持続可能性を担保しています。漁獲枠の拡大により、加工業者は持続可能性の誓約を守りながら事業を拡大し、歴史的に市場価格を押し上げてきた供給制約を緩和できます。MSC認証は市場アクセスを強化するとともに、持続可能性が機関・小売両セクターの購買判断にますます影響を与える中で、プレミアムポジショニングにも貢献します。ただし、漁獲枠管理は生物学的評価と環境要因に結びついており、市場の安定性に影響を与えうる供給の変動性をもたらすことに留意が必要です。

加工・冷凍技術における製品革新

液体窒素急速冷凍および凍結技術の革新が帆立貝の保存方法を変革し、従来の方法を凌ぐ優れた製品特性を実現しています。バージニア工科大学の研究によると、凍結処理された帆立貝は解凍ロス率が顕著に低く、4時間の凍結処理では解凍ロスが2.41%、24時間処理では4.21%にとどまることが示されています[2]出典:バージニア工科大学、「凍結処理されたホタテガイの品質」、vt.edu。これらの技術進歩により、加工業者は長期保存中の製品品質を維持し、プレミアムドライパック製品のテクスチャーと栄養特性を損なわずに保つことができます。水産物への液体窒素応用による急速冷凍は、氷結晶の形成を抑制し、製品全体の品質を向上させることが食肉食品科学の研究でも指摘されています。さらなる加工技術の革新として、養殖における耳吊り装置の自動化により、生産能力がほぼ倍増し、従来のランタンネット養殖と比べて人件費が43%削減されています。先進的な冷凍技術とドライパック加工を統合することで、品質の向上、プレミアム市場でのポジショニング強化、流通リーチの拡大が同時に実現されます。

阻害要因の影響分析*

| 阻害要因 | CAGRに対する影響(~)%予測 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な食品安全・ラベル表示規制 | -0.3% | 地域によって異なるコンプライアンスコストを伴うグローバル市場 | 短期(2年以内) |

| 原材料供給の不安定性と価格変動 | -0.5% | 輸入依存度の高い地域で深刻な影響があるグローバル市場 | 短期(2年以内) |

| プレミアム生鮮ドライパック製品の短い賞味期限 | -0.2% | 遠隔地でより大きな影響があるグローバル市場 | 中期(2〜4年) |

| 新興市場における加工インフラの不足 | -0.3% | 主としてアジア太平洋地域および発展途上地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・ラベル表示規制

規制遵守要件は、ドライパック帆立貝加工業者に対して相当な運営コストと複雑性をもたらしています。FDA(米国食品医薬品局)の魚類・水産物の危害要因および管理に関するガイダンスは、包括的な危害要因の特定と管理システムの実施を義務付けており、加工業者に対して強固なモニタリングプロトコルの確立を求めています。FDAガイドラインの最近の改定により、特定の取り扱い手順を必要とする貝類製品を中心に、収穫後処理要件と病原体管理措置が拡大されました[3]出典:米国FDA、「魚類・水産物の危害要因および管理」、fda.gov。2025年1月に施行されたNOAA水産物検査プログラム規制は、コンプライアンスへの多大な投資を必要とする標準化された手順を定めています。さらに、強制原産国表示(COOL)要件は管理上の責任を増大させ、特に輸入製品の誤表示に対するペナルティのリスクを高めています。規制環境は、専任の品質保証リソースを持つ既存の加工業者に運営上の優位性をもたらす一方、小規模事業者にとっては市場参入の障壁となりうるものです。しかしながら、これらの規制は製品の品質と真正性の検証を支援し、業界全体の価値向上に貢献しています。

原材料供給の不安定性と価格変動

サプライチェーンの混乱と季節的な変動が持続的なコスト圧力をもたらし、帆立貝業界の収益性と市場安定性に影響を与えています。NOAA水産局によると、2026年4月までのメイン州北部湾岸閉鎖を含む規制措置により、市場供給量が減少し価格変動が拡大しています。中国による日本産水産物の輸入禁止は、世界の貿易パターンを大きく変え、サプライチェーンの不安定化をもたらしました。2024年に日本から中国への帆立貝輸出がゼロになったことで、生産者は米国やベトナムを含む他市場に供給を振り向け、これらの地域において価格圧力が生じています。Seafood Newsは、大西洋ホタテガイ市場が水揚げ量の減少と大型帆立貝の不足を特徴とする継続的な供給制約に直面していると報告しています。これらの要因が歴史的に高い価格水準を維持させ、市場需要に影響を与えています。加工業者は、変動する原材料コストと固定的な運営費用のために利益マージンの維持に課題を抱えています。帆立貝の腐敗しやすい性質は、在庫管理の選択肢を制限し、短期的な価格変動に対する脆弱性を高めることで、問題をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:ホタテガイが規模と料理の汎用性で市場を支配

2025年、ホタテガイはその大きな身と優れた可食部歩留まり、確立された大西洋サプライチェーンを背景に、57.22%のシェアで市場を支配しました。一方、ダイバースカラップはプレミアムポジショニングと持続可能な漁獲方法を背景に最も速く成長するセグメントとなり、2031年までCAGR 6.15%を記録すると予測されています。ホタテガイの商業的な採算性と加工効率は明らかで、NOAA水産局の報告によると、2022年の大西洋ホタテガイ漁業は3,160万ポンドの水揚げから4億7,800万米ドルの収益を上げています。ベイスカラップはその甘い風味と季節的な供給から、ニッチな地位を占めています。特に米国北東部市場において、最盛期には高いプレミアム価格が付きます。Interstate Shellfish Sanitation Conference(州際貝類衛生協議会)によると、ベイスカラップはその繊細な味わいで高く評価される一方、ホタテガイは最大かつ最も商業的に入手しやすい選択肢として際立っています。

ダイバースカラップは、手漁による収穫と環境への低い影響から急速な成長を遂げており、持続可能性志向の消費者やユニークなメニューを求める高級レストランに支持されています。地域別の生産パターンが種類のセグメント化に影響しており、ホタテガイは北米の海域で繁栄する一方、ダイバースカラップは潜水に最適な条件を持つ特定の沿岸地域から供給されています。加工方法も種類によって異なり、ホタテガイは機械的な殻むきの恩恵を受ける一方、ダイバースカラップは労働集約的な取り扱いを受けることでプレミアムステータスを強化しています。規制の枠組みも種類の構成に影響を与えており、MSC認証プログラムがさまざまな帆立貝種類における持続可能な漁獲を推進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:冷凍製品が通年供給で市場をリード

2025年、冷凍帆立貝は長い賞味期限と通年供給の安定性を背景に、45.96%のシェアで市場を支配しました。一方、乾燥帆立貝は、アジアの食文化と専門市場におけるプレミアムポジションに支えられ、CAGR 6.63%で最も速く成長するセグメントとして台頭しています。個別急速凍結(IQF)および凍結技術の進歩が冷凍セグメントを強化し、製品品質を確保しながら季節的な漁期を超えたグローバル流通を可能にしています。National Fishermanが指摘するように、Lund's Fisheriesによる先進トンネル式冷凍機技術への200万米ドルの投資は、冷凍セグメントの能力と需要への強い信頼を示しています。

生鮮チルド製品は、迅速な流通による最高品質の維持から、特に高級レストランや専門小売店を対象に地域・地方市場においてプレミアムポジションを占めています。形態別セグメント化は多様な価値提案を示しており、冷凍製品は運用上の利便性とコスト効率に優れ、生鮮製品は優れた料理特性によって高いマージンを獲得しています。乾燥帆立貝はアジア料理における深い文化的共鳴を持ち、古来のレシピにおいて主要食材と風味向上剤の二重の役割を担うニッチな地位を確立しています。水産物の乾燥技術における最近の革新は、感覚的・栄養的品質を維持するうえで環境制御の重要性を浮き彫りにしています。乾燥製品の需要増加は、アジア系ディアスポラの拡大と、乾燥魚介類食材をしばしば使用するアジア料理の西洋における普及を反映しています。

エンドユーザー別:フードサービスがプレミアム市場発展を牽引

2025年、フードサービスセグメントはプレミアム価格設定とメニュー差別化を活用し、ドライパック帆立貝を看板食材として押し上げることで、54.25%の支配的な市場シェアを獲得しました。一方、家庭・小売セグメントは消費者の嗜好の高度化と自炊ブームの高まりに支えられ、CAGR 5.61%で最も速く成長するセグメントとして浮上しています。フードサービスの優位性は、高品質食材のプレミアム価格を獲得する能力を示しています。レストランはドライパック製品の優れた焼き付け特性と風味プロファイルを活用し、独自のメニューアイテムを創出しています。世界養殖学会が指摘するように、NOAA Sea Grantに支援されたメイン州の料理交流プログラムは、シェフの教育と技術移転を通じて養殖・天然帆立貝双方を積極的に推進しており、業界のコミットメントを示しています。

食品加工・産業セクターは安定した品質と供給を常に必要としており、大規模生産に適した冷凍形態を多く利用し、長期保存も可能にしています。家庭小売セグメントは、プレミアム水産物への消費者意識の高まりと、オンラインリソースや料理教室によって後押しされた自炊への自信の向上により、急拡大しています。High Liner Foodsは2025年第2四半期のレポートにおいて、Seafood Newsが指摘するように、四旬節の遅れと堅調な小売販売による小売パフォーマンスの改善を要因として挙げ、ポジティブな消費者市場トレンドを示しています。セグメントの差異は明確で、フードサービスが業務用包装を好む一方、小売は消費者に優しい分量と、製品特性や調理方法を詳述した透明なラベル表示を重視しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に33.10%の市場シェアを保持し、確立された大西洋ホタテガイ漁業、強固な加工インフラ、および包括的な規制枠組みによって牽引されています。この地域の統合されたサプライチェーンは、漁業作業と加工施設・流通ネットワークを結び付け、国内外の市場を効率的に供給しています。NOAAによる大西洋ホタテガイ漁業の管理には、2025年に1,800万ポンドの漁獲枠配分とフレームワーク39による漁場管理が含まれています。カナダでは、Ocean Choice Internationalがノバスコシア州の3社に対してホタテガイ漁獲枠を約2億米ドルで売却したことに見られるように、業界の統合が続いています。しかしながら、季節的な閉鎖と漁獲枠の制限が供給制約をもたらし、価格と市場安定性に影響を与えています。

欧州の成熟した市場は、確立された貿易関係と厳格な持続可能性要件を特徴としています。欧州連合による生きた帆立貝・生鮮帆立貝・チルド帆立貝の輸入額は2021年に7,940万米ドルに達し、英国が7,520万米ドルで主要サプライヤーとなり、米国とノルウェーがそれに続きました。MSC認証要件が市場ダイナミクスに影響を与え、認証サプライヤーに有利な条件をもたらしています。EU全体の帆立貝生産量は2021年に45,985トンに達し、フランスが地域生産の91%を占めました。ブレグジット後も英国は主要サプライヤーとしての地位を維持していますが、市場アクセスに影響する新たな規制要件に対応しています。

アジア太平洋地域は、水産物消費の増加と中間層の拡大に支えられ、2031年までCAGR 5.30%で最も高い成長率を示しています。中国による日本産水産物の輸入禁止後、地域の貿易パターンは変化し、日本は輸出先を米国やベトナムを含む市場に振り向け、2024年に日本産帆立貝のベトナム輸入量が771%増加しました。この地域は養殖開発に注力しており、日本は中国の加工依存度を低減すべく取り組んでいます。インフラの制限と品質管理要件が、プレミアム市場セグメントへのアクセスにおける主要な課題として残っています。南米および中東・アフリカは、現在のインフラ制限にもかかわらず成長機会を有しています。中東では、アラブ首長国連邦が2023年に主としてサウジアラビア向けに12,160米ドル相当の帆立貝を輸出しました。サウジアラビアの水産物市場はビジョン2030の取り組みに支えられ、2024年の9億8,000万米ドルから2033年には12億3,000万米ドルへの成長が見込まれています。両地域においては、プレミアム帆立貝セグメントにおけるプレゼンスを拡大するため、大規模なインフラ投資と市場開発が必要です。

規制環境

乾燥包装ホタテ貝の貿易は、食品安全、表示、輸入認証の各規制が重なり合うことで形作られており、加工業者や輸出業者にとってコンプライアンス要件が増大している。米国では、FDAの監督は「魚類・水産物のハザードと管理」ガイダンス、およびFDAシーフードリスト(半年ごとに更新)による水産物の市場名称・表示規制に焦点を当てている。FSMAのトレーサビリティ記録保持義務も、水産物サプライチェーンに文書化義務を追加している。別途、NOAAフィッシャリーズは、EU市場アクセスに必要な文書に関する欧州連合の認証要件とガイダンスにより輸出業者を支援している。

欧州では、二枚貝の公式管理が実施法の改正を通じて更新されており、これは生産海域の監視と輸入証明書の両方に影響を及ぼしている。欧州委員会実施規則(EU)2026/1406(2026年6月26日)は、規則(EU)2019/627に基づく生きた二枚貝の生産・移送海域の分類・監視に関する衛生調査要件を改正するもので、製品の適格性と文書要件を決定する上流管理に影響を与える。欧州委員会実施規則(EU)2026/1305(2026年6月11日)は、米国からの二枚貝輸入に関する公式証明書要件を定めた規則(EU)2020/1641を改正するもので、2026年12月3日までの経過期間を含み、米国原産の貨物およびその証明・記録システムに明確な期限を設けている。

競争環境

ドライパック帆立貝産業は中程度の分散度を示しています。Sea Watch InternationalやPacific Seafood Groupなどの主要企業は、漁獲枠から加工施設、全国流通に至るまであらゆる工程をカバーする垂直統合を活用しています。これらの企業は凍結トンネル冷凍機および自動グレーディングラインへの投資により、テクスチャーの保持と人件費の削減を図りながら、フードサービスプロバイダーとの長期契約を確保しています。一方、中規模企業は地域の特産品を強調し、しばしばダイバースカラップを調達してシェフと協力しながら産地ストーリーを織り込むことでニッチな地位を確立しています。

戦略的投資は、テクノロジー主導のスケーリングへの強い確信を示しています。例えばLund's Fisheriesは、トンネル式冷凍機に200万米ドルを投資して時間当たり処理能力を向上させ、スループット効率の向上とエネルギーコストの削減を実現しました。2024年にはNorthern Windが地域サプライヤーを買収し、MSC認証の原材料へのアクセスと小売チェーン向けプライベートブランド提供の拡大を実現しました。ファースト・ネーションズの所有下にあるClearwater Seafoodsは、漁獲枠管理とバリューチェーン上の意思決定における先住民コミュニティの関与の高まりを示し、競争環境に社会経済的な側面を加えています。

イノベーションは利便性と持続可能性の方向へ向かっています。Aquamarは即食型テンダーストリップで食事キットおよびスナック市場のトレンドを捉えています。同時に、加工業者は機関調達監査の厳格な要件を満たすためにブロックチェーントレーサビリティの導入実験を進めています。注目すべきディスラプターも登場しており、メイン州では耳吊り養殖装置を用いて貝柱の収量向上を図る養殖ベンチャーが台頭し、ノルウェー企業ではAI駆動水中視覚システムを活用した選択的漁獲が行われています。加工業者がプレミアムな棚スペースとメニュー掲載を競う中、その成功は資本へのアクセス、コンプライアンスの専門知識、および強固なマーケティング戦略にかかっています。

ドライパック帆立貝産業リーダー

Sea Watch International

Clearwater Seafoods

Pacific Seafood Group

High Liner Foods

Northern Wind

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場機会は、より長い流通距離とより厳格な監査要件のもとで乾燥包装品の品質を維持するのに役立つ、コンプライアンス対応かつ保存期間延長型のフォーマットや包装ラインに集中している。パック内水分を管理し細菌の増殖を抑制するアクティブ・バリア包装は、共同包装作業における自動検査工程(X線検査、金属検出、重量検査)と組み合わせることで、一貫した仕様と文書化を求める高級小売業者や業務用バイヤーに対する加工業者の交渉力を高める。この方向性は、米国のFSMAトレーサビリティ要件や、米国産二枚貝貨物に対する2026年12月3日までの経過期間を伴う更新されたEU輸入証明書規則など、文書化・認証規制の強化によって裏付けられている。

付加価値加工は、ホタテ貝ベースのスナックや簡便食品など、新たな消費機会に乾燥包装の特性を取り入れられる、もう一つの成長経路である。自動化されたハンドリングや低温・真空処理手法といった設備・工程の革新は、食感を保持し保管中の品質劣化を抑えることを目的としている。供給面では、主要な天然漁業における制約条件、すなわち割当管理された水揚げ(NOAAフィッシャリーズは2025年の米国大西洋ホタテ貝水揚げ量を1,800万ポンドと予測)や、区域制限(2026年4月までのメイン湾北部の閉鎖を含む)により、収量管理、コールドチェーン管理、垂直統合が、原料品質の安定化やフードサービス・小売の両チャネルにおけるプレミアム価格の下支えにおいて、より重要な意味を持つようになっている。

最近の業界動向

- 2026年6月:Clearwater Seafoodsは、ホタテ貝漁業事業を含むアルゼンチン子会社Glaciar Pesqueraの売却をGrupo Newsanに対して完了した。この事業売却は、Clearwater Seafoodsの地理的事業構成を再編し、ホタテ貝の供給・加工能力をアルゼンチンから同社の中核事業領域へと再配分するものである。

- 2026年5月:Premium Brands Holdingsは、Clearwater Seafoodsに関する取引の完了を発表した。より大規模な水産物プラットフォームの下での所有構造と統合により、乾燥包装ホタテ貝に関連するコールドチェーン水産物カテゴリー全体で調達、加工、流通を連携させる能力が強化される。

- 2024年12月:Northern Windは、製品ラインアップの拡大と、プレミアム調達ニーズに合致する原材料へのアクセス確保を目的として、ホタテ貝サプライヤーの買収を完了した。この動きは、供給と原産地の管理を強化することで、より広範なプライベートブランドおよび小売向けプログラムを支えるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は小売およびフードサービスチャネルを通じて販売される乾燥包装ホタテ貝から生じる収益を対象とし、製品は販売用に包装され、乾燥包装ホタテ貝製品として位置付けられているものとする。

対象範囲外:湿式包装または化学処理されたホタテ貝、ならびに乾燥包装製品として販売・流通していない生鮮・冷凍ホタテ貝は対象外とする。

セグメンテーション概要

- 種類別

- ホタテガイ

- ベイスカラップ

- ダイバースカラップ

- 形態別

- 生鮮チルド

- 冷凍

- 乾燥

- エンドユーザー別

- フードサービス(HoReCa)

- 食品加工・産業用

- 家庭・小売

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ポーランド

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- オーストラリア

- シンガポール

- タイ

- アジア太平洋その他

- 南米

- 中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、乾燥包装ホタテ貝に影響を与える供給可能性、貿易シグナル、価格動向を把握し、それらのシグナルを規模算定のインプットへと変換するために用いられた。国連コムトレードの貿易統計、FAOの漁業・養殖業データ、NOAAの漁業水揚げ概要、主要輸入国の税関・統計当局といった公開データセットは、輸入依存度と消費動向を理解する助けとなった。

また、水産物加工業者・流通業者の企業提出書類や投資家向け説明資料、信頼できる報道機関や業界団体のウェブサイトによるフードサービス・小売カテゴリー関連記事も精査した。相互検証のためには、企業財務・インテリジェンスに関する有料サブスクリプション、出荷単位の輸出入記録、水産物加工・包装分野をカバーする特許データベースを選択的に利用し、加工トレンドや常温保存製品に関する主張の確認に役立てた。上記に挙げたソースはあくまで例示であり、実際にはデータ収集、検証、確認のために他にも多くの公開・有料の情報源が用いられた。

一次インタビューおよび調査

一次調査は、ホタテ貝の貿易・消費のうち実際に乾燥包装として販売されている割合、およびパック形態、等級、流通経路によって価格がどのように異なるかを検証することに重点を置いた。加工業者、輸入業者、流通業者、カテゴリーマネージャーへの聞き取りを行い、それらの回答をもとに、換算係数、一般的な価格帯、APAC、EMEA、南北アメリカ地域間のチャネル構成比を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):13% | APAC:42% |

| 中堅層:54% | 機能別/事業単位リーダー:28% | EMEA:32% |

| 小規模プレイヤー:14% | マネージャー:59% | 南北アメリカ:26% |

市場規模算定と予測

市場規模は、ホタテ貝の供給および貿易シグナルを出発点とし、シェアと価格の前提を適用することで乾燥包装フォーマットの対象需要プールを再構築するトップダウン方式によって算定された。総数を現実的なものとするため、パック形態別のサンプル平均販売価格(ASP)に主要チャネルを流通する推定数量を乗じるといった選択的なボトムアップ検証で結果を裏付け、乖離が見られた場合には調整を行った。

モデルに用いられたインプットには、例示として、主要消費国におけるホタテ貝の輸入量・輸入額、国内水揚げおよび養殖生産の動向、比較可能なフォーマットに対する乾燥包装の価格プレミアム、小売とフードサービスの間の販売比率、保存期間や取り扱いに影響する包装・加工上の変化などが含まれる。ある変数が特定の国について一貫して入手できない場合には、近縁の類似市場からの代用値を用い、その後インタビューで得られたフィードバックを用いて精緻化した。

予測にあたっては、想定される供給状況、貿易の正常化、消費パターンに基づくシナリオ分析を用い、その後、参加者から共有された価格感応度に照らしてストレステストを行った。成長経路は、観測された季節性や調達サイクルと整合するように保たれ、これにより予測期間中の数量またはASPにおける非現実的な急変を回避することができた。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、単一の情報源のみで最終数値が決定されることのないようにした。輸入額の動向、主要市場における報告されたカテゴリー成長率、想定される生産・漁獲動向といった独立したシグナルとモデル出力を比較し、承認前に異常な変動がないか確認した。

初回のチェックで地域またはチャネルごとに大きな乖離が見られた場合には、前提を見直し、実際の市場変化が生じたのか、それとも定義の不一致が乖離を生んでいるのかを確認するため、回答者に再度連絡を取った。本レポートは年次で更新され、重要な事象が発生した場合には随時アップデートが行われるほか、納品前には最終レビューが実施され、クライアントには公開時点で入手可能な最新の見解が提供される。

Mordor Intelligenceの乾燥包装ホタテ貝市場規模と他の公表推計との比較

乾燥包装ホタテ貝に関する公表数値は、必ずしも一致しない。これは、製品の境界がより広範なホタテ貝フォーマットへと拡張されやすいこと、また一部の調査が異なる時間軸や価格前提を混在させていることによる。差異は、貿易額の扱い方、チャネルマークアップ、供給変動時に保守的または積極的な成長経路のいずれを適用するかによっても生じる。

表は、主に対象範囲の選択と価格の扱い方に起因する大きなばらつきを示している。Mordor Intelligenceのモデルでは、隣接する湿式包装や一般的な乾燥ホタテ貝カテゴリーを含めるのではなく、乾燥包装製品として販売されるホタテ貝についてのみ数値を算定している。その他の乖離は、より長い予測期間においてより速いASP上昇を前提とする場合や、再輸出、加工マージン、小売マークアップを一貫して分離せずに貿易額の合計に依拠している場合にしばしば生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.76 B (2025) | |

| グローバル出版社A | USD 2.51 B (2025) | より早い基準年構造を用いており、また、より狭いチャネル扱いを適用している可能性があり、プレミアム乾燥包装の位置付けを過小評価する結果となり、同年における算定価値を減少させる可能性がある。 |

| カテゴリー調査B | USD 0.31 B (2023) | 用途別内訳を伴う製品カテゴリーとしての乾燥ホタテ貝に焦点を当てており、これは現代の小売・フードサービス全体で販売される乾燥包装ホタテ貝よりも狭い範囲であり、また異なる基準年を用いている。 |

これらを総合すると、差異の実質的な要因は2つに集約される。すなわち、何を乾燥包装として含めるかということ、そして価格とチャネルをどのように収益へと変換するかということである。対象範囲を明確に保ち、前提を貿易シグナル、供給環境、インタビューで確認された価格帯に結び付けることで、この推計は一過性の仮定ではなく、再現可能な手順に基づいて追跡可能なものとなっている。

レポートで回答されている主な質問

ドライパック帆立貝市場の現在の市場規模はいくらですか?

ドライパック帆立貝市場は2026年に28億7,000万米ドルと評価されており、2031年までに35億1,000万米ドルに達すると予測されています。

どの地域がグローバル消費をリードしていますか?

北米が先導しており、先進的な加工技術と強固な規制枠組みにより世界販売の33.10%を供給しています。

どの種類が供給を支配していますか?

ホタテガイは高い可食部歩留まりと確立された大西洋漁業を背景に57.22%の市場シェアで市場を支配しています。

なぜドライパック帆立貝はレストランで好まれるのですか?

シェフたちは、優れたキャラメリゼと一貫した風味プロファイルを可能にする化学物質不使用の加工を理由に好んでいます。

このセクターにおける持続可能性はどのように取り組まれていますか?

MSC認証、漁獲枠管理、トレーサビリティプログラムが責任ある漁獲を確保し、消費者の信頼を高めています。

最終更新日: